下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:56

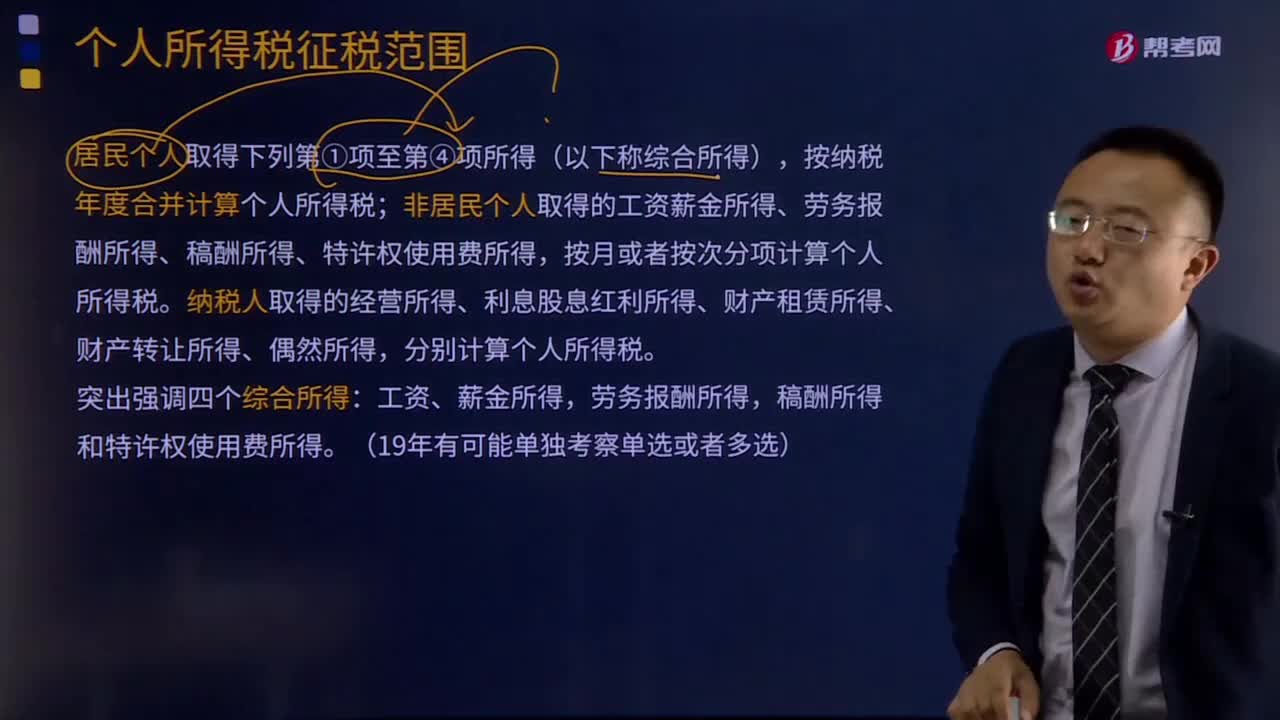

08:56居民個(gè)人所得稅征稅范圍有哪些?:居民個(gè)人所得稅征稅范圍有哪些?居民個(gè)人取得下列第①項(xiàng)至第④項(xiàng)所得(以下稱(chēng)綜合所得),按納稅年度合并計(jì)算個(gè)人所得稅;非居民個(gè)人取得的工資薪金所得、勞務(wù)報(bào)酬所得、稿酬所得、特許權(quán)使用費(fèi)所得,按月或者按次分項(xiàng)計(jì)算個(gè)人所得稅。納稅人取得的經(jīng)營(yíng)所得、利息股息紅利所得、財(cái)產(chǎn)租賃所得、財(cái)產(chǎn)轉(zhuǎn)讓所得、偶然所得,稿酬所得和特許權(quán)使用費(fèi)所得。【例題·多選題】個(gè)人所得稅的下列各項(xiàng)征稅范圍A.工資薪金所得

03:47

03:47企業(yè)所得稅稅前扣除原則和范圍分別是什么?:企業(yè)所得稅稅前扣除原則和范圍分別是什么?納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項(xiàng)目后的余額為應(yīng)納稅所得額。準(zhǔn)予扣除項(xiàng)目是納稅人每一納稅年度發(fā)生的與取得應(yīng)納稅收入有關(guān)的所有必要和正常的成本、費(fèi)用、稅金和損失。(一)稅前扣除項(xiàng)目的原則;納稅人申報(bào)的扣除要真實(shí)、合法;成本是納稅人銷(xiāo)售商品(產(chǎn)品、材料、下腳料、廢料、廢舊物資等)、提供勞務(wù)、轉(zhuǎn)讓固定資產(chǎn)、無(wú)形資產(chǎn)(包括技術(shù)轉(zhuǎn)讓?zhuān)┑某杀荆?/p>

02:32

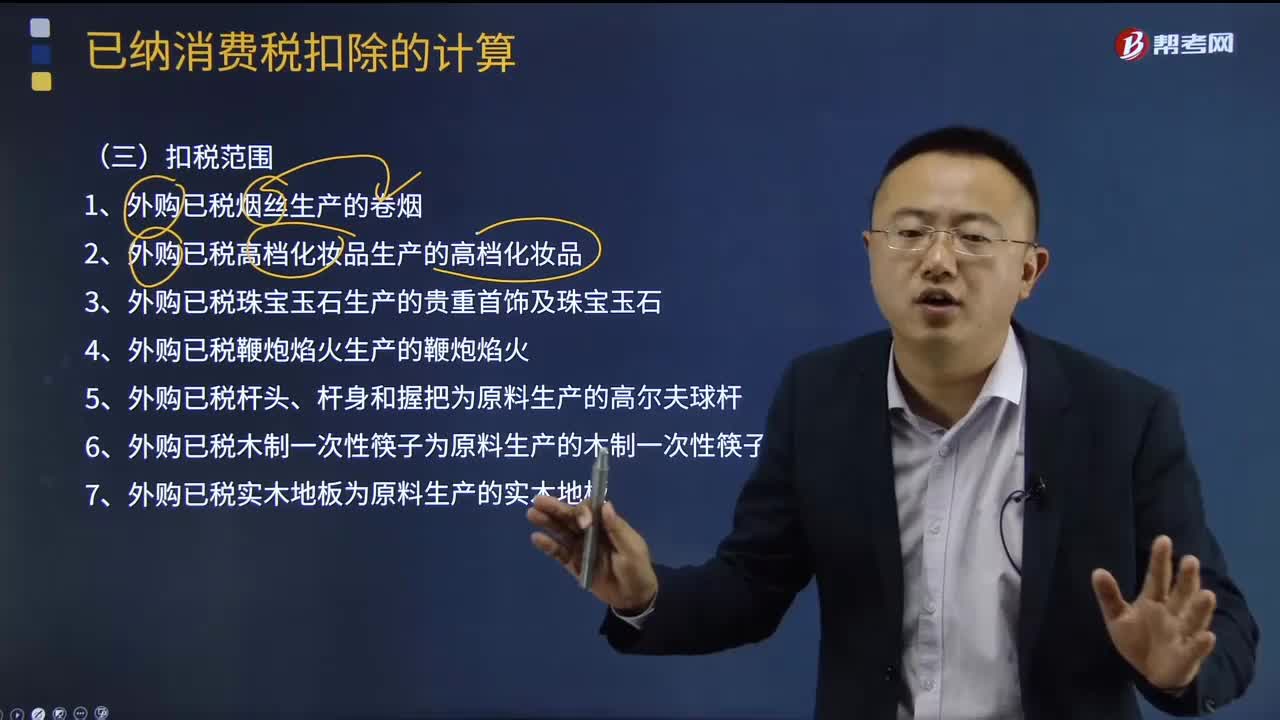

02:32已納消費(fèi)稅的扣稅范圍是什么?:外購(gòu)應(yīng)稅消費(fèi)品已納稅款的扣除(委托加工收回的應(yīng)稅消費(fèi)品已納稅款的扣除與此相同,外購(gòu)已稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品銷(xiāo)售時(shí),按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計(jì)算準(zhǔn)予扣除外購(gòu)的應(yīng)稅消費(fèi)品已納的消費(fèi)稅稅款。1、外購(gòu)已稅煙絲生產(chǎn)的卷煙;2、外購(gòu)已稅高檔化妝品生產(chǎn)的高檔化妝品;8、外購(gòu)已稅汽油、柴油、石腦油、燃料油、潤(rùn)滑油為原料生產(chǎn)應(yīng)稅成品油;9、納稅人從葡萄酒生產(chǎn)企業(yè)購(gòu)進(jìn)、進(jìn)口葡萄酒連續(xù)生產(chǎn)應(yīng)稅葡萄酒的。

11:11

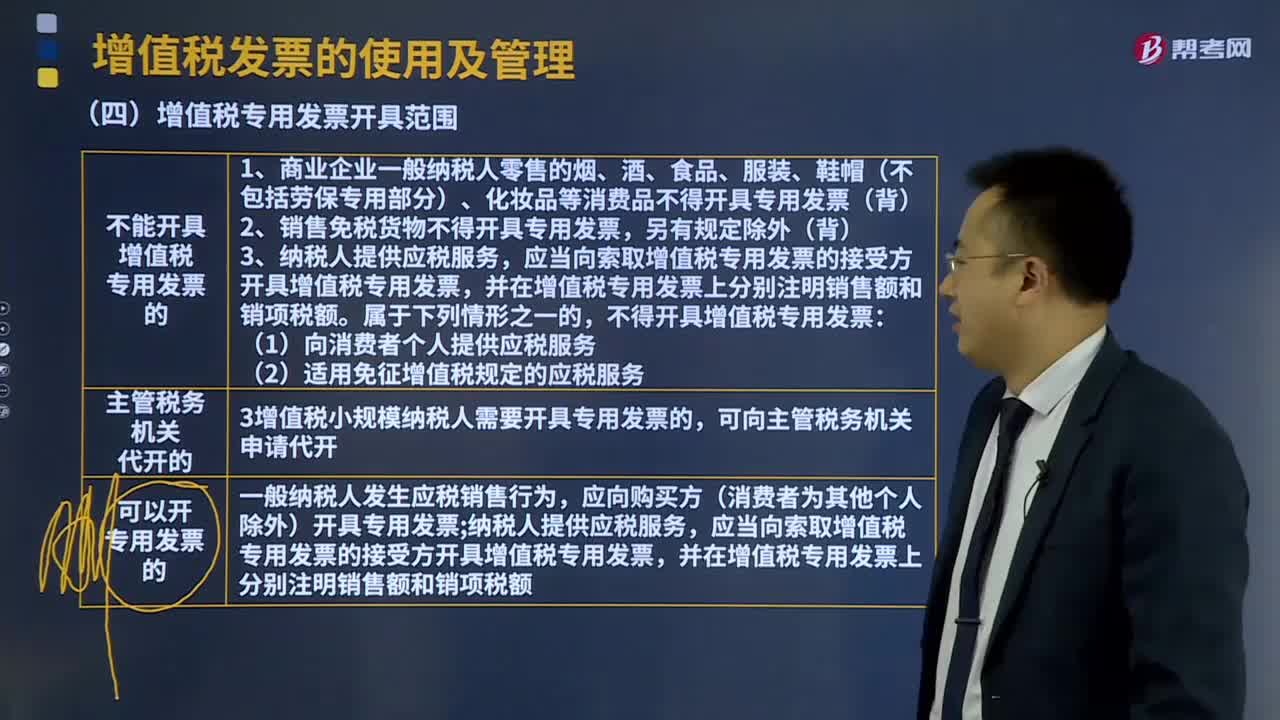

11:11增值稅專(zhuān)用發(fā)票開(kāi)具范圍是什么?:增值稅專(zhuān)用發(fā)票開(kāi)具范圍是什么?增值稅一般納稅人發(fā)生應(yīng)稅銷(xiāo)售行為,應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡(jiǎn)稱(chēng)新系統(tǒng))開(kāi)具增值稅專(zhuān)用發(fā)票、增值稅普通發(fā)票、機(jī)動(dòng)車(chē)銷(xiāo)售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。一、不能開(kāi)具增值稅專(zhuān)用發(fā)票的。2、銷(xiāo)售免稅貨物不得開(kāi)具專(zhuān)用發(fā)票。(2)適用免征增值稅規(guī)定的應(yīng)稅服務(wù),增值稅小規(guī)模納稅人需要開(kāi)具專(zhuān)用發(fā)票的,應(yīng)當(dāng)向索取增值稅專(zhuān)用發(fā)票的接受方開(kāi)具增值稅專(zhuān)用發(fā)票。

05:35

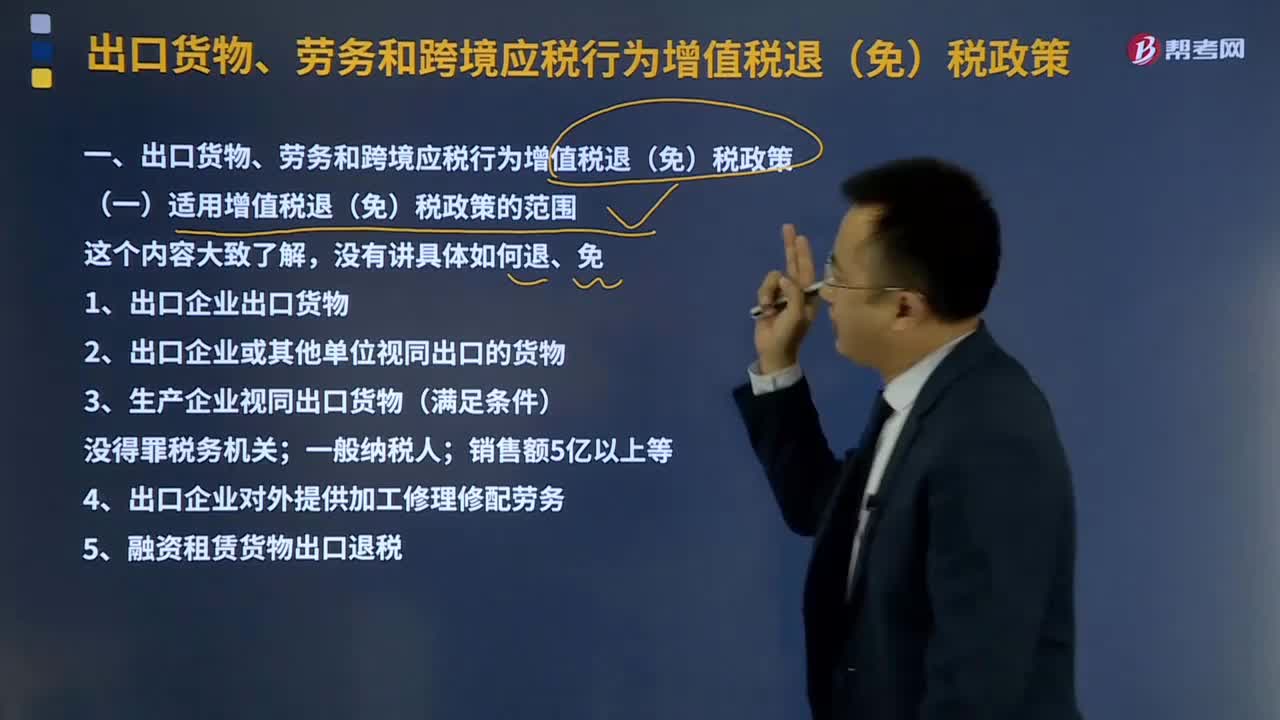

05:35適用增值稅退(免)稅政策的范圍是什么?:出口貨物;視同出口貨物;1、出口企業(yè)出口貨物,向海關(guān)報(bào)關(guān)后實(shí)際離境并銷(xiāo)售給境外單位或個(gè)人的貨物。分為自營(yíng)出口貨物和委托出口貨物兩類(lèi);2、出口企業(yè)或其他單位視同出口的貨物;3、生產(chǎn)企業(yè)視同出口貨物(滿(mǎn)足條件)。4、出口企業(yè)對(duì)外提供加工修理修配勞務(wù),對(duì)進(jìn)境復(fù)出口貨物或從事國(guó)際運(yùn)輸?shù)倪\(yùn)輸工具進(jìn)行的加工修理修配。5、融資租賃貨物出口退稅并向海關(guān)報(bào)關(guān)后實(shí)際離境的貨物試行增值稅、消費(fèi)稅出口退稅政策

12:32

12:32進(jìn)口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?:進(jìn)口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?進(jìn)口環(huán)節(jié)增值稅的納稅人:為進(jìn)口貨物增值稅的納稅義務(wù)人。【提示】對(duì)代理進(jìn)口貨物以海關(guān)開(kāi)具的完稅憑證上的納稅人為增值稅納稅人。進(jìn)口環(huán)節(jié)增值稅的稅率:減按3%征收進(jìn)口環(huán)節(jié)增值稅。3、跨境電子商務(wù)零售進(jìn)口商品的進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅取消免征稅額,按照貨物稅率全額征收關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅,4、進(jìn)口環(huán)節(jié)增值稅應(yīng)納稅額計(jì)算。

00:47

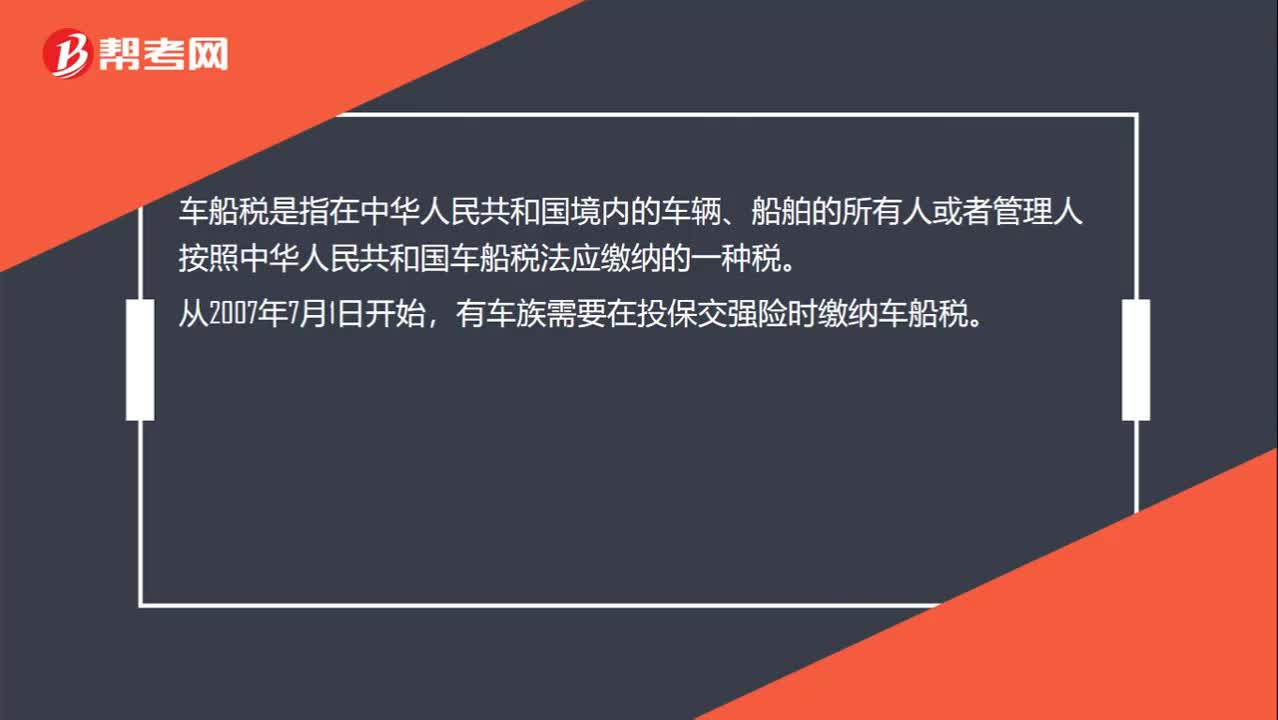

00:47什么是車(chē)船稅?:什么是車(chē)船稅?車(chē)船稅是指在中華人民共和國(guó)境內(nèi)的車(chē)輛、船舶的所有人或者管理人按照中華人民共和國(guó)車(chē)船稅法應(yīng)繳納的一種稅。從2007年7月1日開(kāi)始,有車(chē)族需要在投保交強(qiáng)險(xiǎn)時(shí)繳納車(chē)船稅。車(chē)船稅的納稅人,是指在中華人民共和國(guó)境內(nèi)屬于稅法規(guī)定的車(chē)輛、船舶的“所有人或者管理人”從事機(jī)動(dòng)車(chē)第三者責(zé)任強(qiáng)制保險(xiǎn)業(yè)務(wù)的。保險(xiǎn)機(jī)構(gòu)“為機(jī)動(dòng)車(chē)車(chē)船稅的扣繳義務(wù)人”

01:03

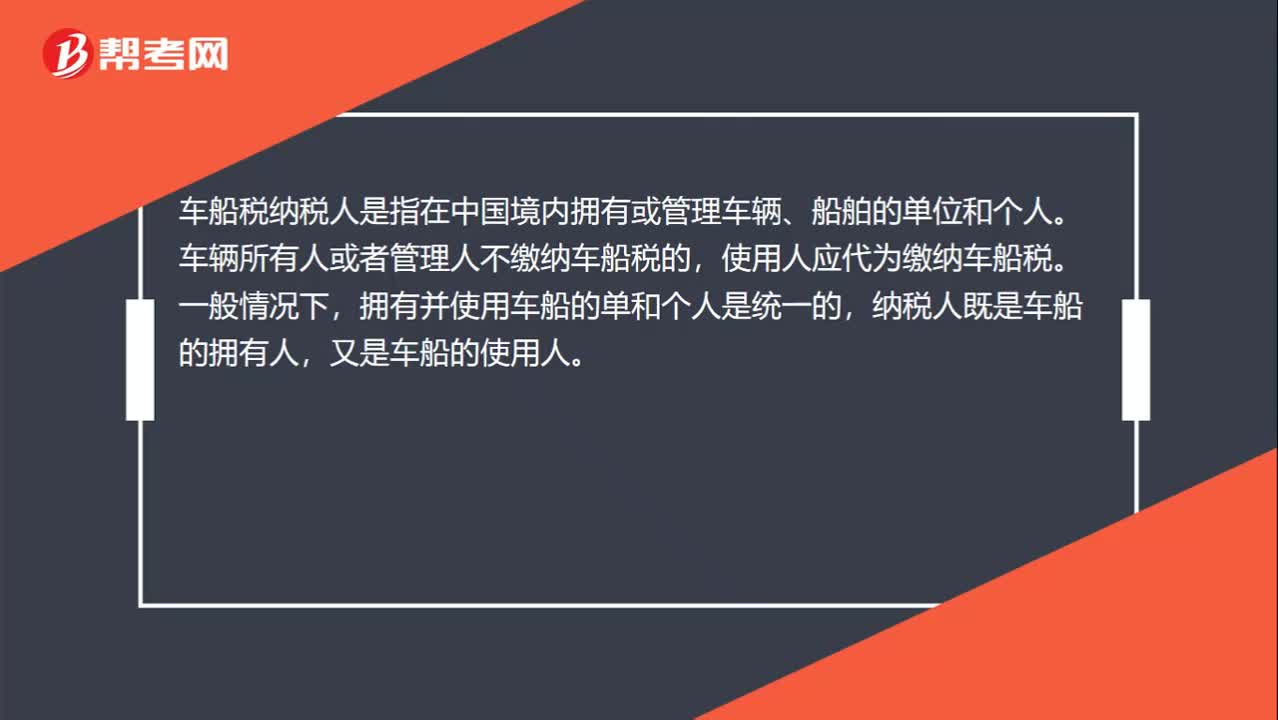

01:03車(chē)船稅納稅人是誰(shuí)?:車(chē)船稅納稅人是誰(shuí)?車(chē)船稅納稅人是指在中國(guó)境內(nèi)擁有或管理車(chē)輛、船舶的單位和個(gè)人。車(chē)輛所有人或者管理人不繳納車(chē)船稅的,使用人應(yīng)代為繳納車(chē)船稅。擁有并使用車(chē)船的單和個(gè)人是統(tǒng)一的,納稅人既是車(chē)船的擁有人,又是車(chē)船的使用人。擁有人與使用人不一致時(shí),如果車(chē)輛擁有人未繳納車(chē)船稅,使用人應(yīng)當(dāng)代為繳納車(chē)船稅。外商投資企業(yè)、外國(guó)企業(yè)、華僑和香港、澳門(mén),臺(tái)灣同胞投資興辦的企業(yè),外籍人員和香港、澳門(mén)。

07:05

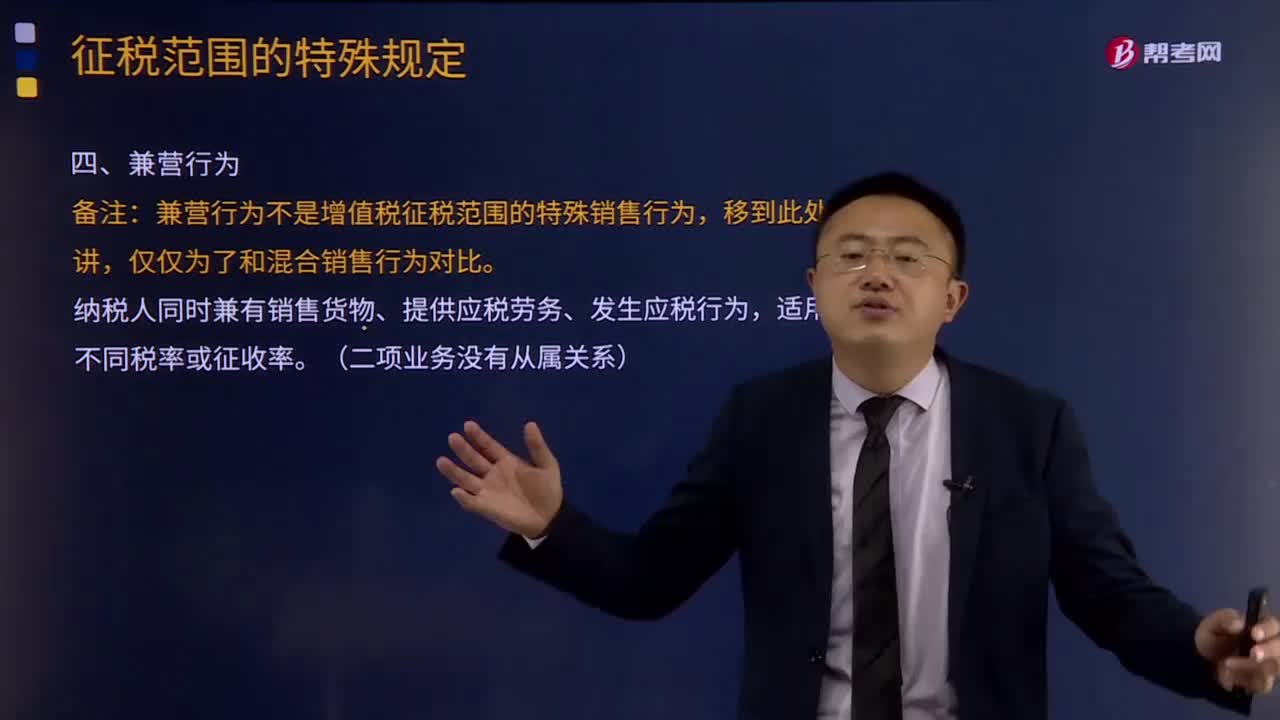

07:05征稅范圍的特殊規(guī)定中兼營(yíng)業(yè)務(wù)的具體內(nèi)容是什么?:征稅范圍的特殊規(guī)定中兼營(yíng)業(yè)務(wù)的具體內(nèi)容是什么?是指納稅人發(fā)生的應(yīng)稅行為,既包括銷(xiāo)售貨物、應(yīng)稅勞務(wù)、應(yīng)稅服務(wù),各類(lèi)應(yīng)稅行為不同時(shí)發(fā)生在同一購(gòu)買(mǎi)者身上,兼營(yíng)行為不是增值稅征稅范圍的特殊銷(xiāo)售行為,納稅人同時(shí)兼有銷(xiāo)售貨物、提供應(yīng)稅勞務(wù)、發(fā)生應(yīng)稅行為,適用不同稅率或征收率。分別核算適用不同稅率或者征收率的銷(xiāo)售額,(一)兼有不同稅率的銷(xiāo)售貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)。

25:47

25:47增值稅征稅范圍的特殊項(xiàng)目有哪些?:增值稅征稅范圍的特殊項(xiàng)目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對(duì)經(jīng)濟(jì)實(shí)務(wù)中某些特殊項(xiàng)目是否屬于增值稅的征稅范圍,對(duì)經(jīng)營(yíng)單位購(gòu)入拍賣(mài)物品再銷(xiāo)售的應(yīng)照章征收增值稅,專(zhuān)管機(jī)關(guān)或?qū)I(yíng)企業(yè)經(jīng)營(yíng)上述物品中屬于應(yīng)征增值稅的貨物。應(yīng)照章征收增值稅,按照航空運(yùn)輸服務(wù)征收增值稅,不屬于增值稅應(yīng)稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

05:02

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應(yīng)稅勞務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。增值稅是對(duì)商品生產(chǎn)、流通、勞務(wù)服務(wù)中多個(gè)環(huán)節(jié)的新增價(jià)值或商品的附加值征收的一種流轉(zhuǎn)稅。增值稅是對(duì)銷(xiāo)售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人就其實(shí)現(xiàn)的增值額征收的一個(gè)稅種。進(jìn)口環(huán)節(jié)的增值稅由海關(guān)負(fù)責(zé)征收,增值稅的征稅范圍包括銷(xiāo)售(包括進(jìn)口)貨物。

01:32

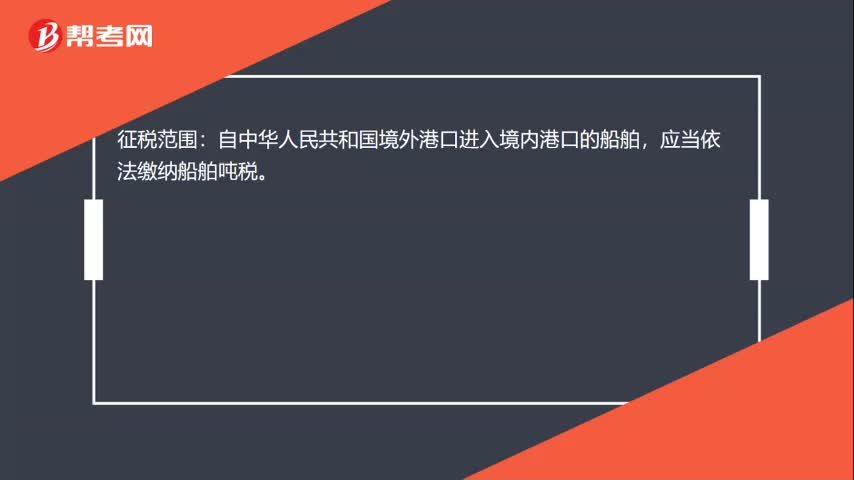

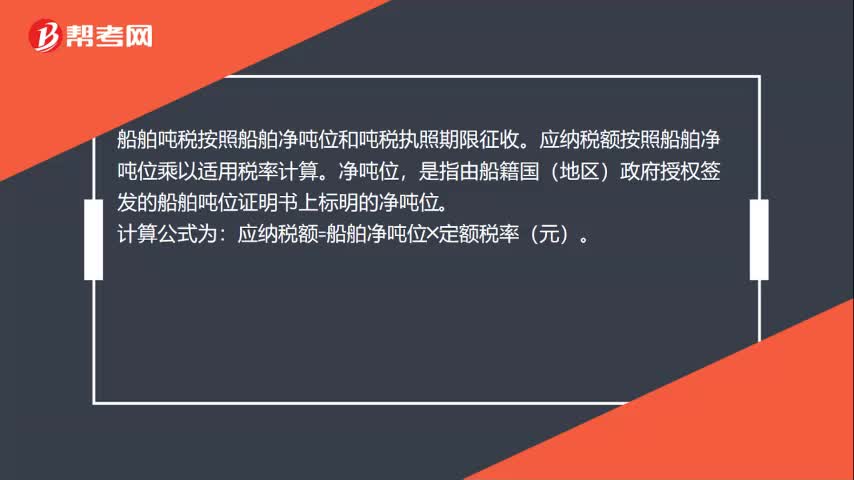

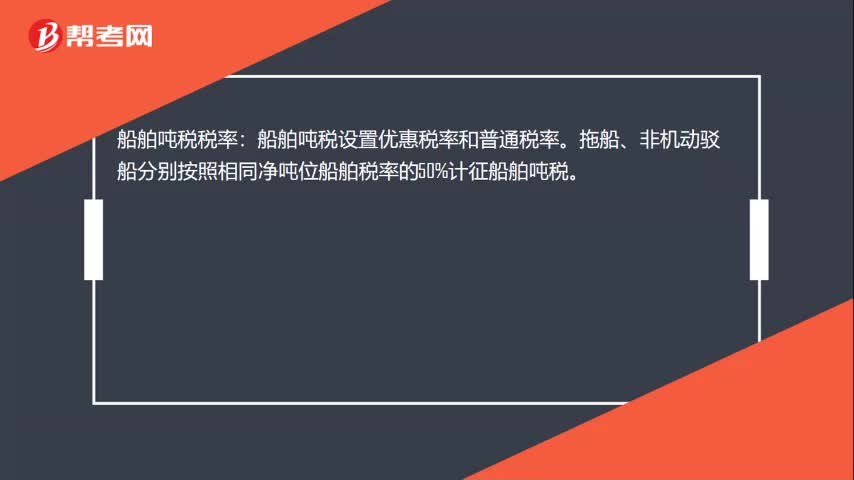

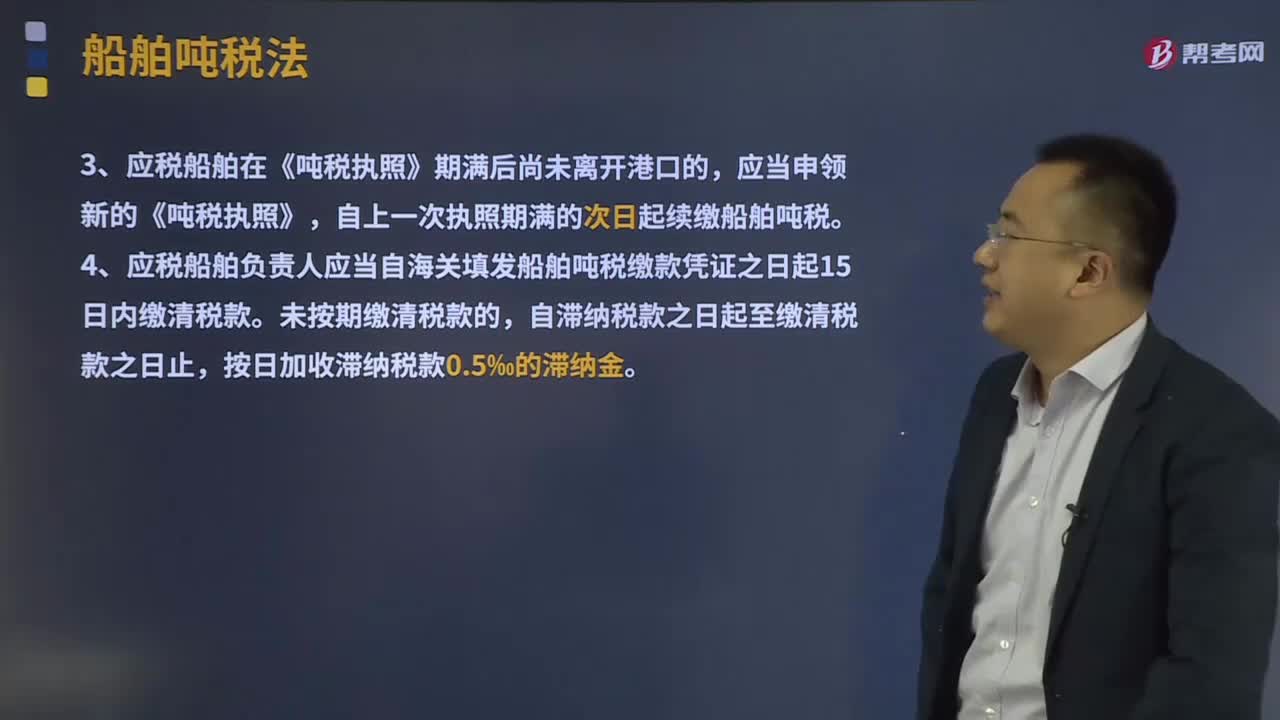

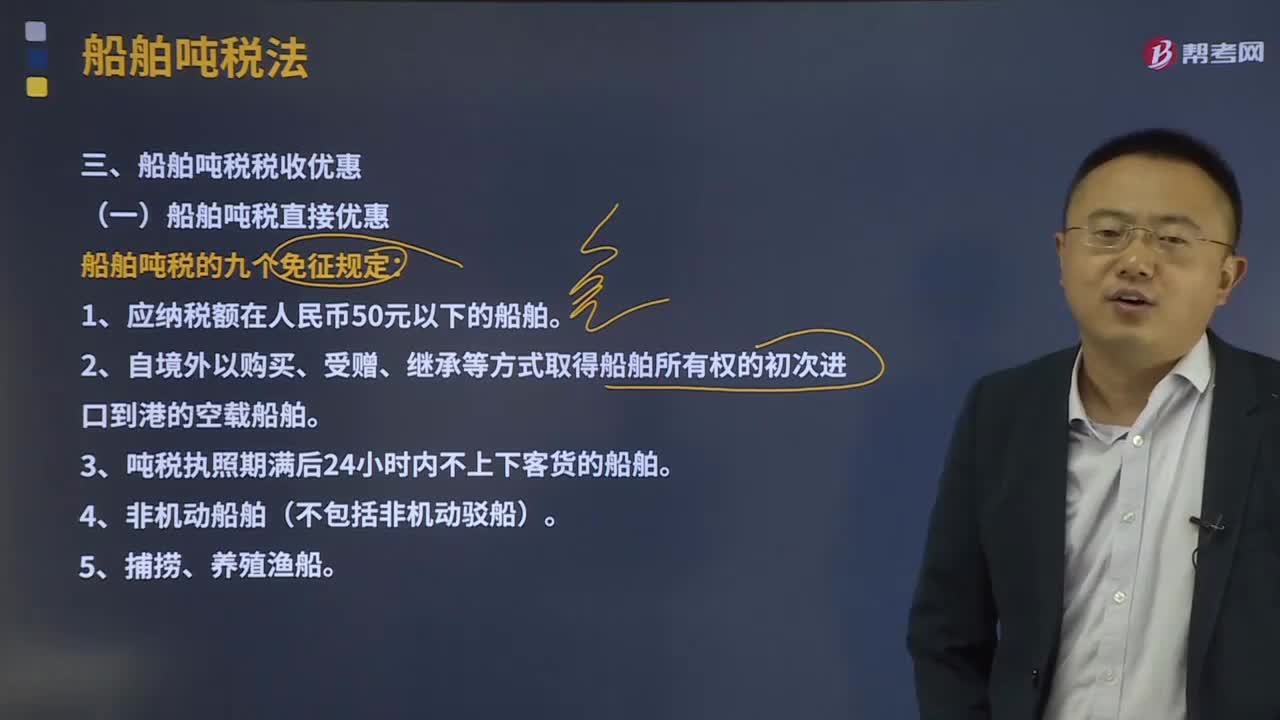

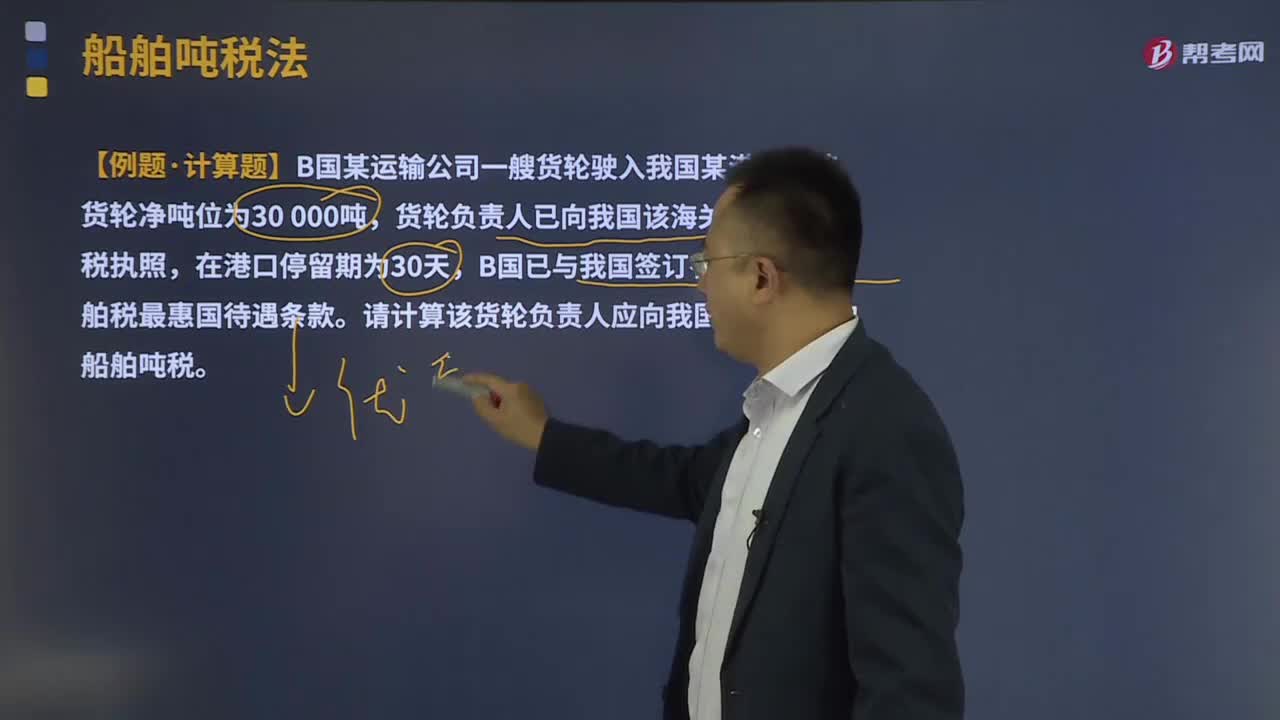

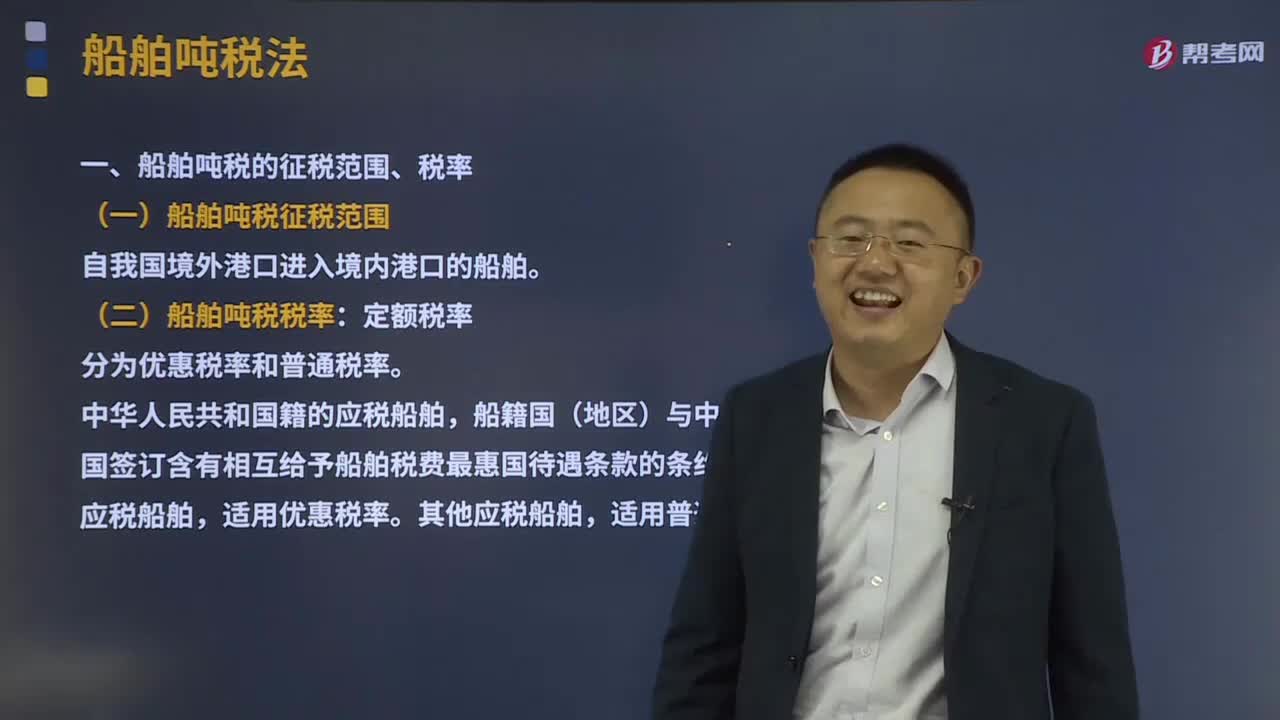

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國(guó)的稅收分別由稅務(wù)、海關(guān)等系統(tǒng)負(fù)責(zé)征收管理。稅務(wù)系統(tǒng)即國(guó)家稅務(wù)總局系統(tǒng)負(fù)責(zé)征收和管理的稅種有:增值稅、消費(fèi)稅、車(chē)輛購(gòu)置稅、企業(yè)所得稅、個(gè)人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車(chē)船稅、印花稅、契稅、城市維護(hù)建設(shè)稅、環(huán)境保護(hù)稅和煙葉稅,共16個(gè)稅種。海關(guān)系統(tǒng)負(fù)責(zé)征收和管理的項(xiàng)目有:關(guān)稅,船舶噸稅,同時(shí)負(fù)責(zé)代征進(jìn)出口環(huán)節(jié)的增值稅和消費(fèi)稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日