下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:55

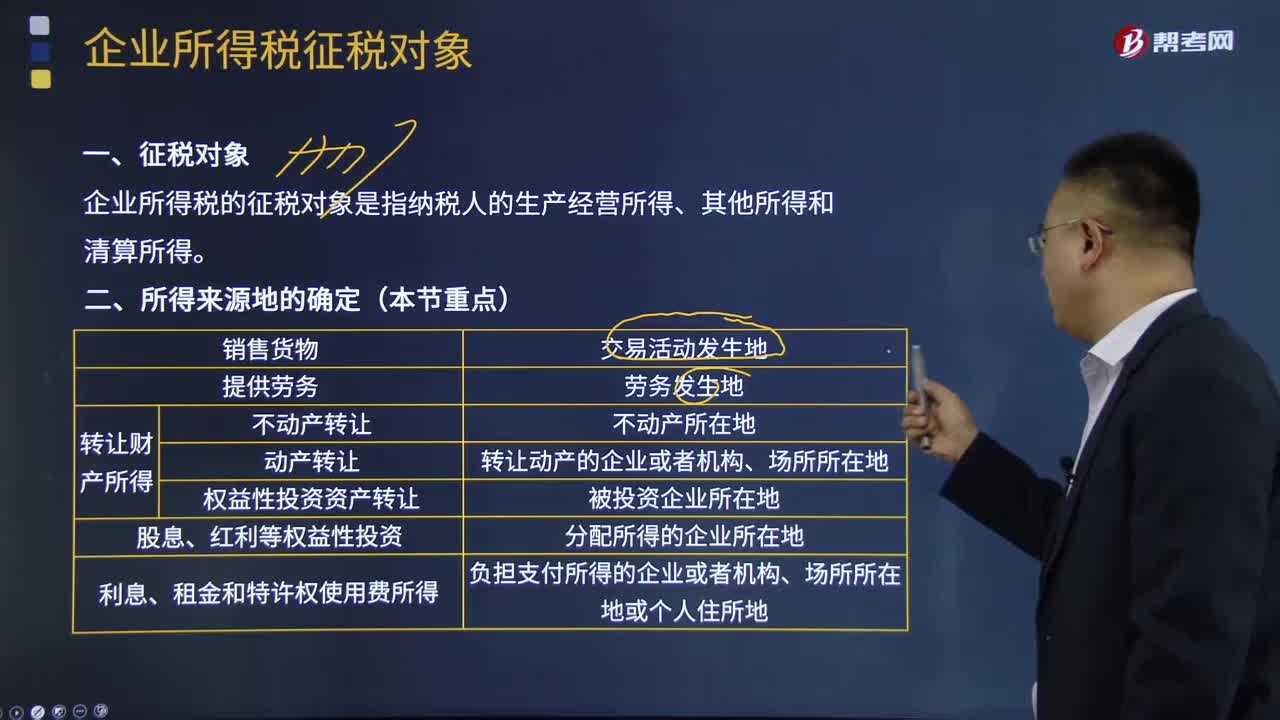

08:55企業(yè)所得稅征稅對象及來源地分別是什么?:企業(yè)所得稅的征稅對象是指納稅人的生產(chǎn)經(jīng)營所得、其他所得和清算所得。①不動產(chǎn)轉讓所得按照不動產(chǎn)所在地確定。②動產(chǎn)轉讓所得按照轉讓動產(chǎn)的企業(yè)或者機構、場所所在地確定。③權益性投資資產(chǎn)轉讓所得按照被投資企業(yè)所在地確定。按照負擔支付所得的企業(yè)或者機構、場所所在地或個人住所地確定。按負擔、支付所得的企業(yè)或者機構、場所所在地確定所得來源地的是( )。按交易活動發(fā)生地確認所得來源地。

02:32

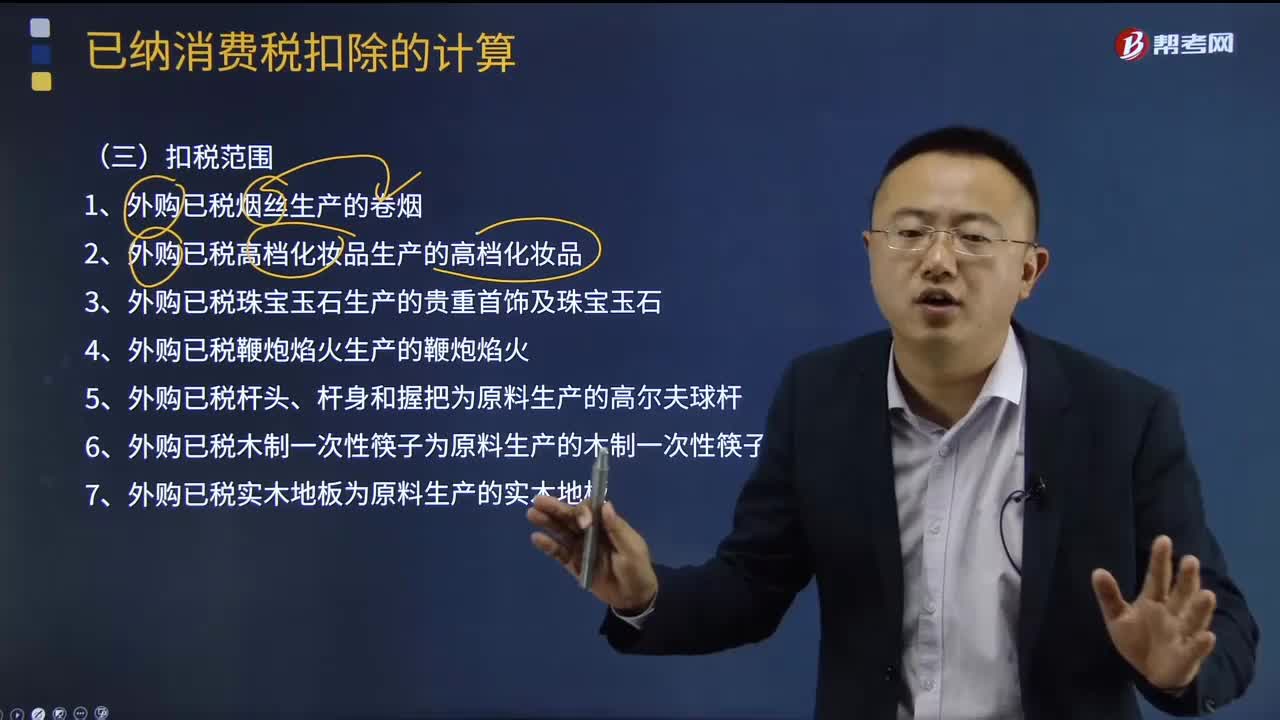

02:32已納消費稅的扣稅范圍是什么?:外購應稅消費品已納稅款的扣除(委托加工收回的應稅消費品已納稅款的扣除與此相同,外購已稅消費品連續(xù)生產(chǎn)應稅消費品銷售時,按當期生產(chǎn)領用數(shù)量計算準予扣除外購的應稅消費品已納的消費稅稅款。1、外購已稅煙絲生產(chǎn)的卷煙;2、外購已稅高檔化妝品生產(chǎn)的高檔化妝品;8、外購已稅汽油、柴油、石腦油、燃料油、潤滑油為原料生產(chǎn)應稅成品油;9、納稅人從葡萄酒生產(chǎn)企業(yè)購進、進口葡萄酒連續(xù)生產(chǎn)應稅葡萄酒的。

05:35

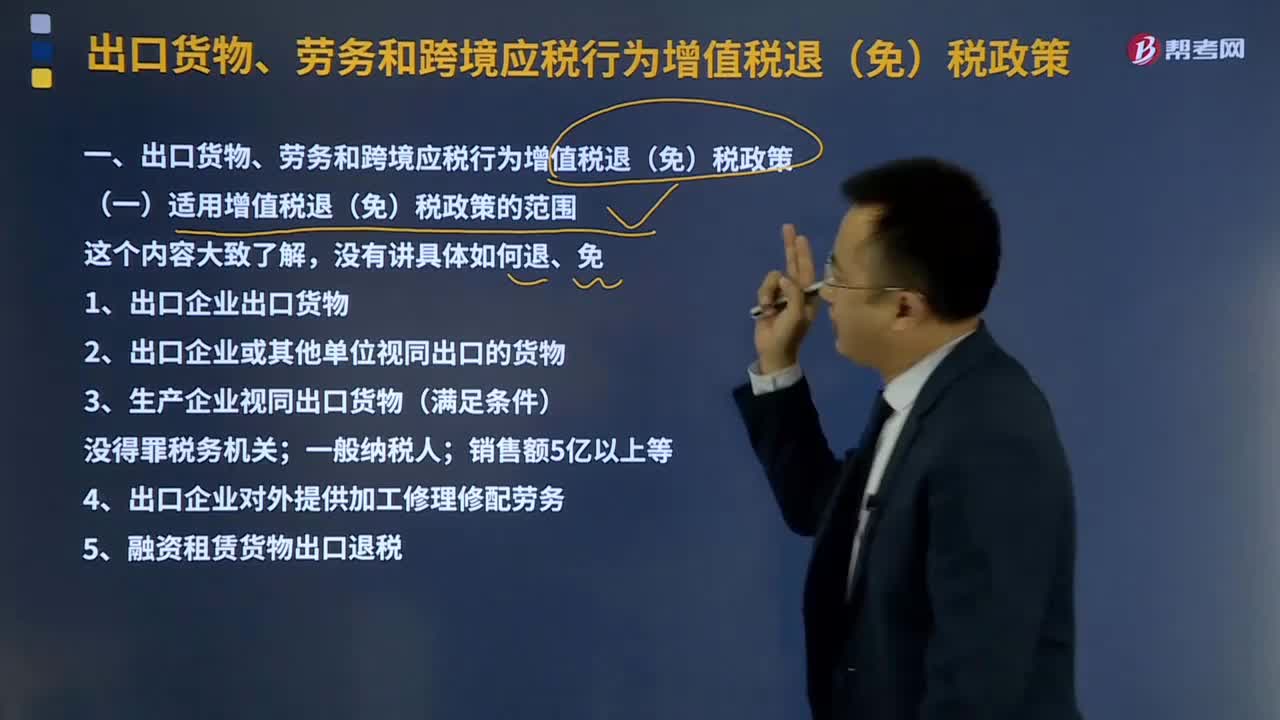

05:35適用增值稅退(免)稅政策的范圍是什么?:出口貨物;視同出口貨物;1、出口企業(yè)出口貨物,向海關報關后實際離境并銷售給境外單位或個人的貨物。分為自營出口貨物和委托出口貨物兩類;2、出口企業(yè)或其他單位視同出口的貨物;3、生產(chǎn)企業(yè)視同出口貨物(滿足條件)。4、出口企業(yè)對外提供加工修理修配勞務,對進境復出口貨物或從事國際運輸?shù)倪\輸工具進行的加工修理修配。5、融資租賃貨物出口退稅并向海關報關后實際離境的貨物試行增值稅、消費稅出口退稅政策

12:32

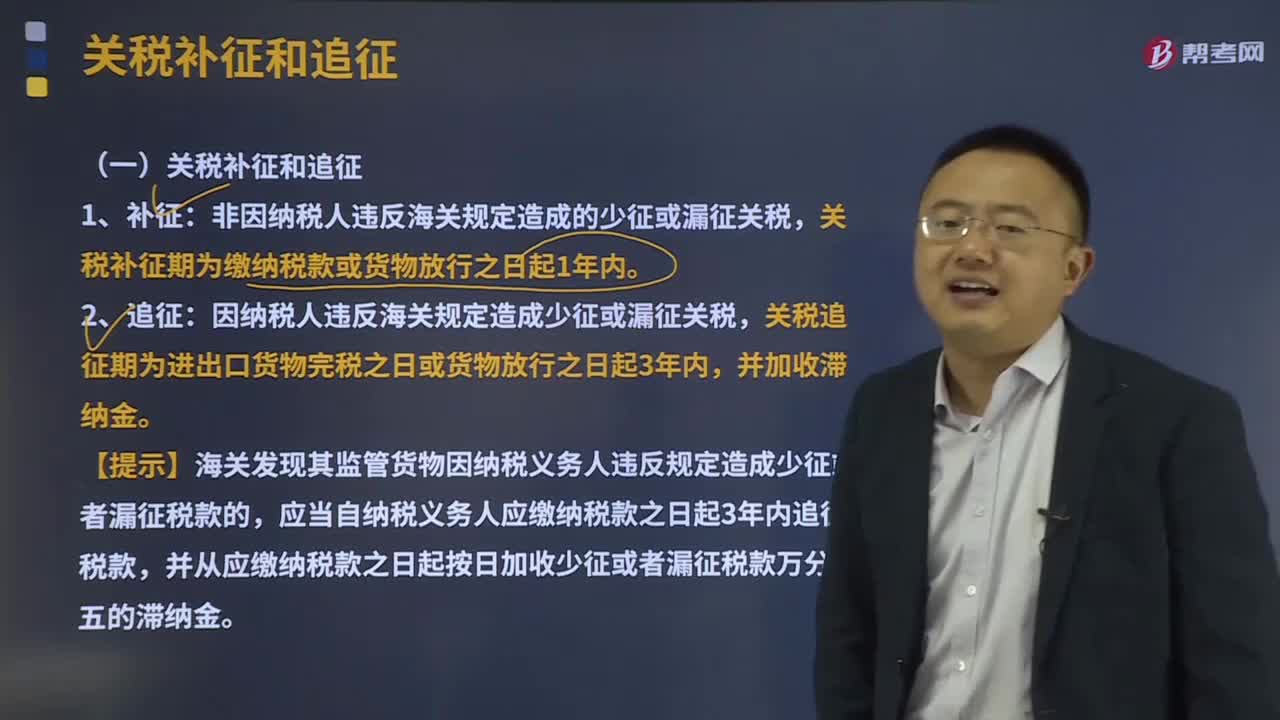

12:32進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?:進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?進口環(huán)節(jié)增值稅的納稅人:為進口貨物增值稅的納稅義務人。【提示】對代理進口貨物以海關開具的完稅憑證上的納稅人為增值稅納稅人。進口環(huán)節(jié)增值稅的稅率:減按3%征收進口環(huán)節(jié)增值稅。3、跨境電子商務零售進口商品的進口環(huán)節(jié)增值稅、消費稅取消免征稅額,按照貨物稅率全額征收關稅和進口環(huán)節(jié)增值稅、消費稅,4、進口環(huán)節(jié)增值稅應納稅額計算。

01:49

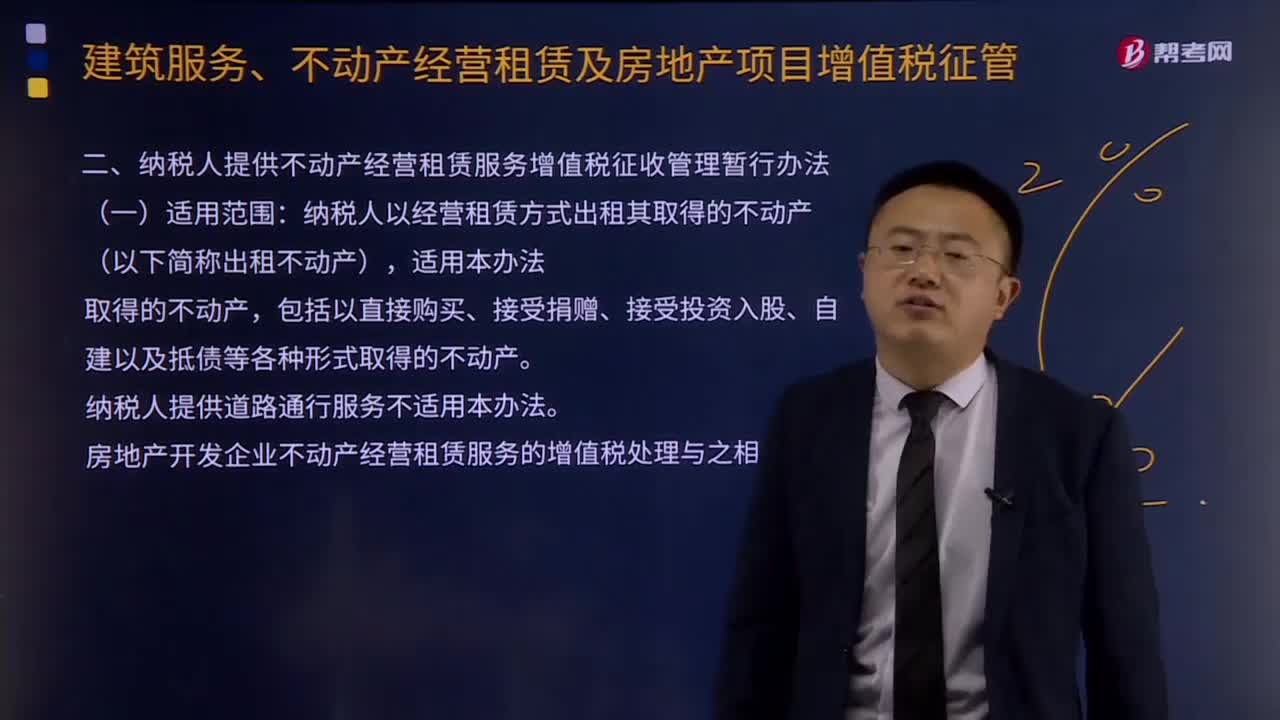

01:49納稅人提供不動產(chǎn)經(jīng)營租賃服務增值稅征收管理的適用范圍是什么?:納稅人提供不動產(chǎn)經(jīng)營租賃服務增值稅征收管理的適用范圍是什么?納稅人以經(jīng)營租賃方式出租其取得的不動產(chǎn)(以下簡稱出租不動產(chǎn)),(一)一般納稅人出租其2016年4月30日前取得的不動產(chǎn),納稅人應按照上述計稅方法向不動產(chǎn)所在地主管稅務機關預繳稅款,納稅人向機構所在地主管稅務機關申報納稅。(二)一般納稅人出租其2016年5月1日后取得的不動產(chǎn),納稅人應按照3%的預征率向不動產(chǎn)所在地主管稅務機關預繳稅款。

01:24

01:24土地增值稅和增值稅的區(qū)別是什么?:土地增值稅和增值稅的區(qū)別是什么?土地增值稅和增值稅是兩個不同的稅種。土地增值稅適用《中華人民共和國土地增值稅暫行條例》,為土地增值稅的納稅義務人(以下簡稱納稅人),應當依照該條例繳納土地增值稅。增值稅適用 《中華人民共和國增值稅暫行條例》《增值稅暫行條例實施細則》。要繳納土地增值稅和增值稅。應交土地增值稅”專門用來核算土地增值稅的發(fā)生和繳納情況,其貸方反映企業(yè)計算出的應交土地增值稅。

00:47

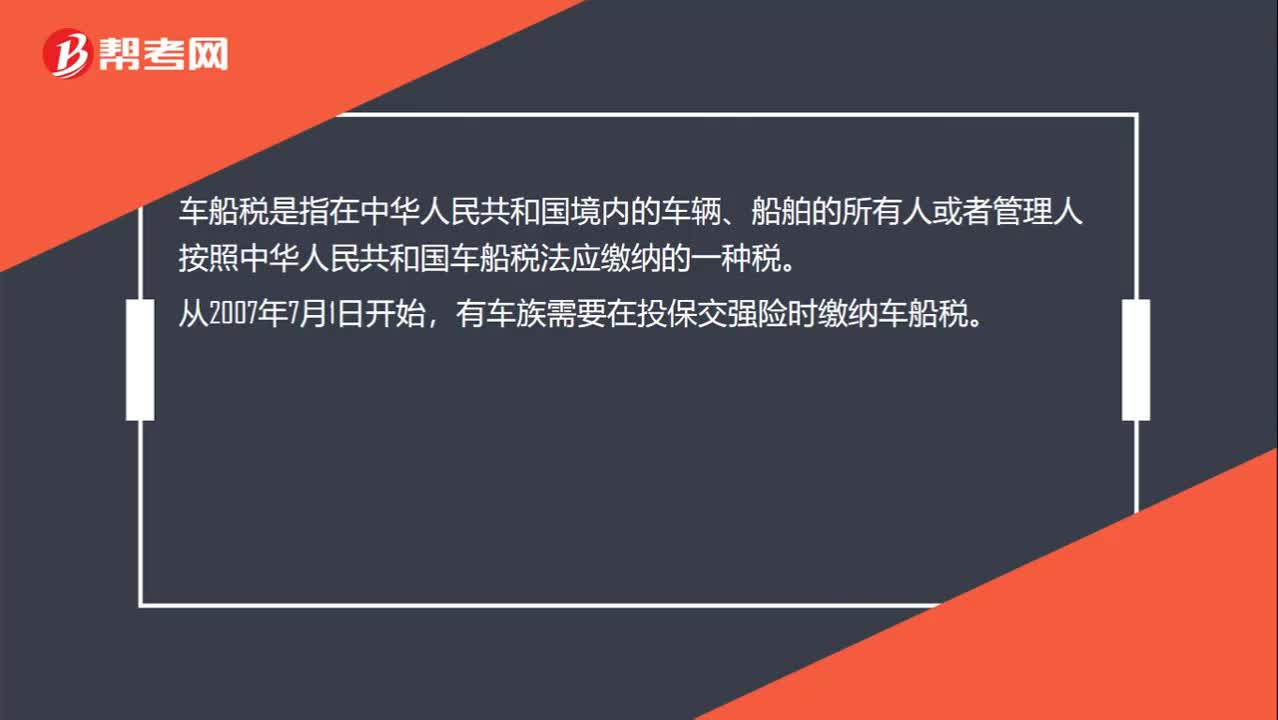

00:47什么是車船稅?:什么是車船稅?車船稅是指在中華人民共和國境內的車輛、船舶的所有人或者管理人按照中華人民共和國車船稅法應繳納的一種稅。從2007年7月1日開始,有車族需要在投保交強險時繳納車船稅。車船稅的納稅人,是指在中華人民共和國境內屬于稅法規(guī)定的車輛、船舶的“所有人或者管理人”從事機動車第三者責任強制保險業(yè)務的。保險機構“為機動車車船稅的扣繳義務人”

01:03

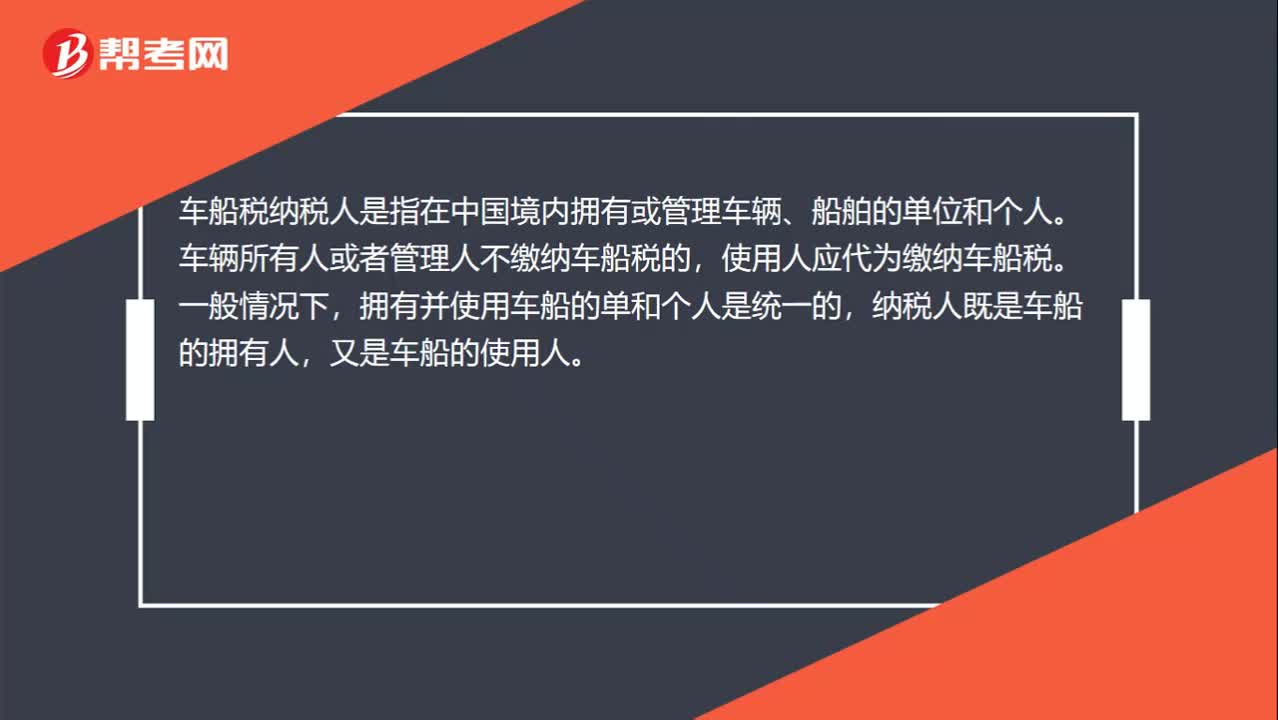

01:03車船稅納稅人是誰?:車船稅納稅人是誰?車船稅納稅人是指在中國境內擁有或管理車輛、船舶的單位和個人。車輛所有人或者管理人不繳納車船稅的,使用人應代為繳納車船稅。擁有并使用車船的單和個人是統(tǒng)一的,納稅人既是車船的擁有人,又是車船的使用人。擁有人與使用人不一致時,如果車輛擁有人未繳納車船稅,使用人應當代為繳納車船稅。外商投資企業(yè)、外國企業(yè)、華僑和香港、澳門,臺灣同胞投資興辦的企業(yè),外籍人員和香港、澳門。

07:05

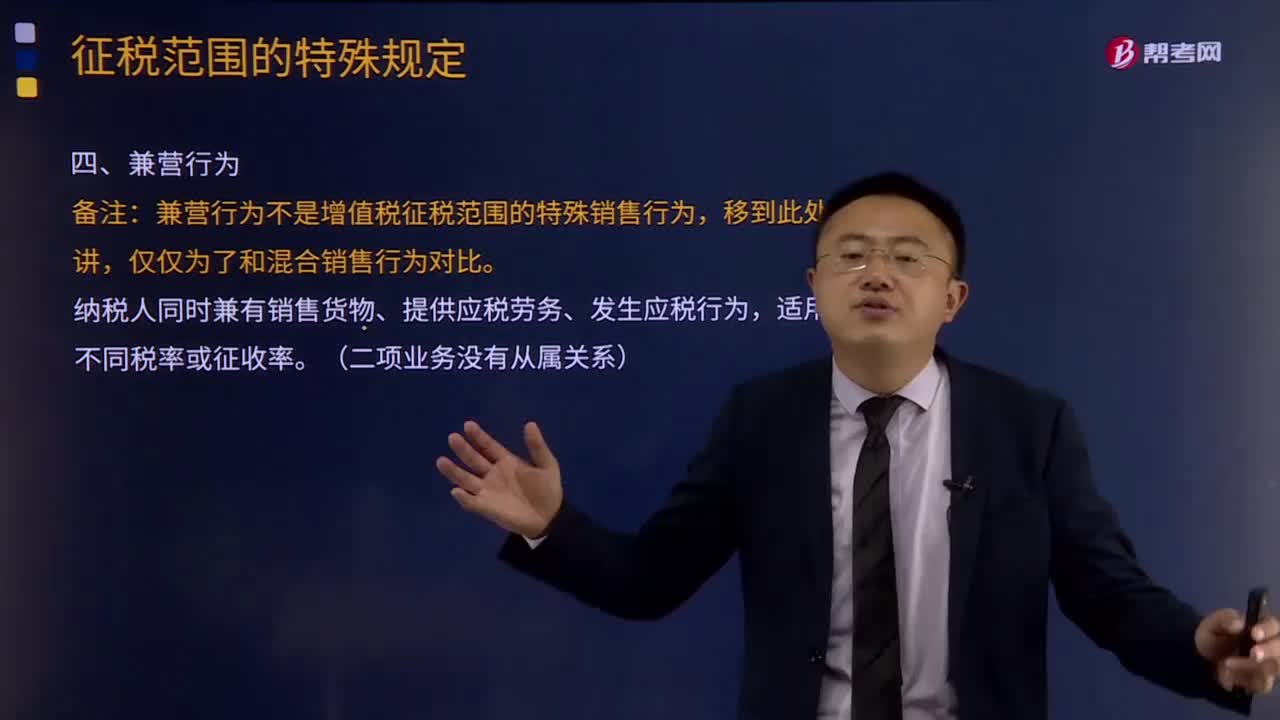

07:05征稅范圍的特殊規(guī)定中兼營業(yè)務的具體內容是什么?:征稅范圍的特殊規(guī)定中兼營業(yè)務的具體內容是什么?是指納稅人發(fā)生的應稅行為,既包括銷售貨物、應稅勞務、應稅服務,各類應稅行為不同時發(fā)生在同一購買者身上,兼營行為不是增值稅征稅范圍的特殊銷售行為,納稅人同時兼有銷售貨物、提供應稅勞務、發(fā)生應稅行為,適用不同稅率或征收率。分別核算適用不同稅率或者征收率的銷售額,(一)兼有不同稅率的銷售貨物、加工修理修配勞務、服務、無形資產(chǎn)或者不動產(chǎn)。

25:47

25:47增值稅征稅范圍的特殊項目有哪些?:增值稅征稅范圍的特殊項目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對經(jīng)濟實務中某些特殊項目是否屬于增值稅的征稅范圍,對經(jīng)營單位購入拍賣物品再銷售的應照章征收增值稅,專管機關或專營企業(yè)經(jīng)營上述物品中屬于應征增值稅的貨物。應照章征收增值稅,按照航空運輸服務征收增值稅,不屬于增值稅應稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

05:02

05:02增值稅征稅范圍有哪些?:增值稅是以商品(含應稅勞務)在流轉過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉稅。增值稅是對商品生產(chǎn)、流通、勞務服務中多個環(huán)節(jié)的新增價值或商品的附加值征收的一種流轉稅。增值稅是對銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人就其實現(xiàn)的增值額征收的一個稅種。進口環(huán)節(jié)的增值稅由海關負責征收,增值稅的征稅范圍包括銷售(包括進口)貨物。

01:32

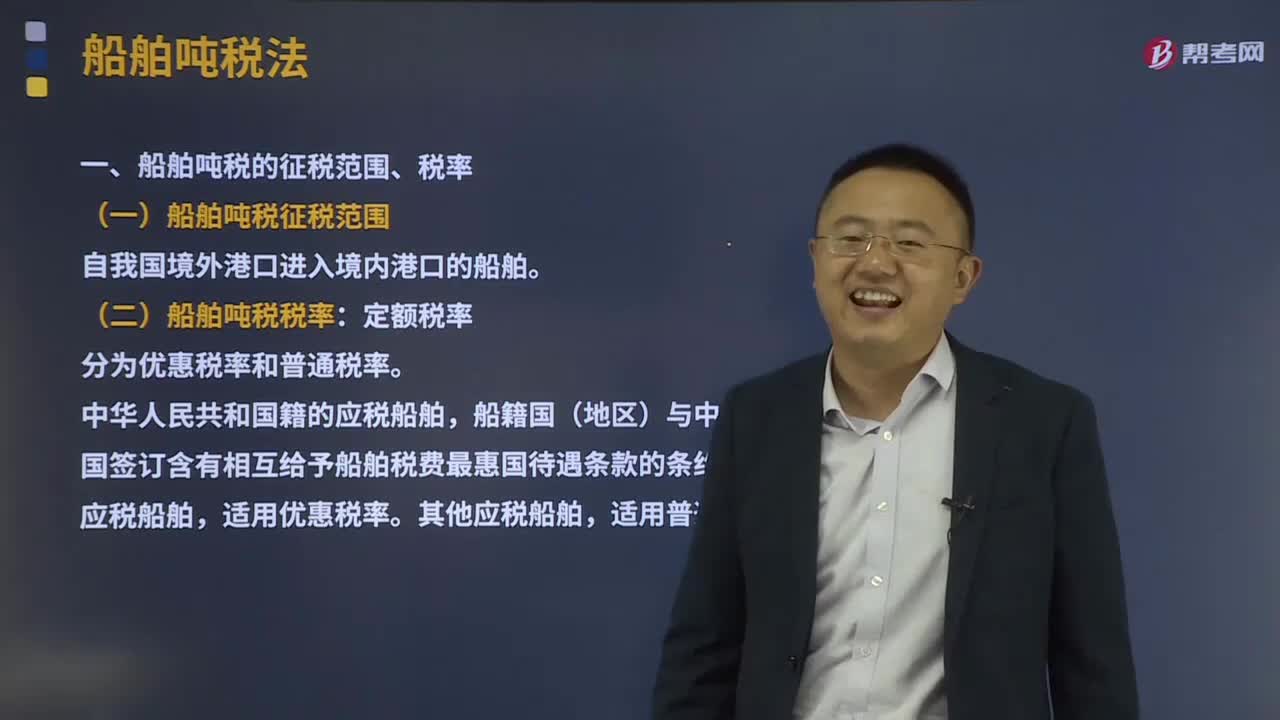

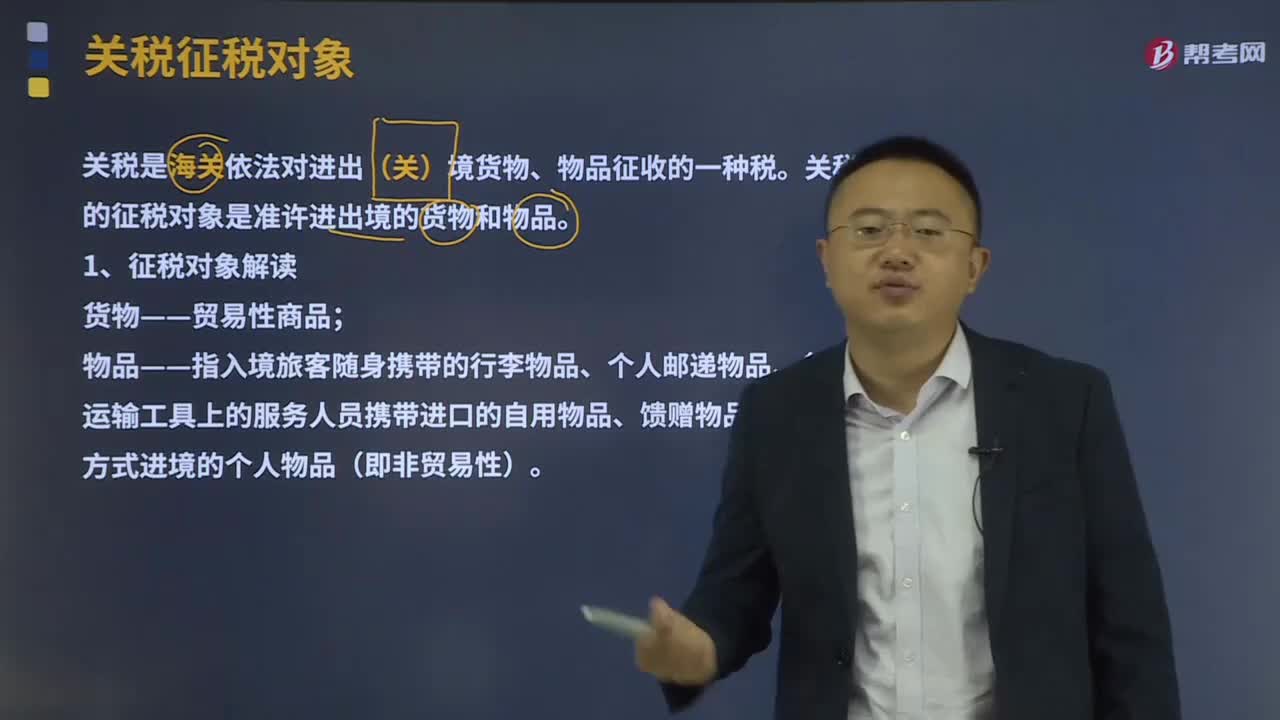

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國的稅收分別由稅務、海關等系統(tǒng)負責征收管理。稅務系統(tǒng)即國家稅務總局系統(tǒng)負責征收和管理的稅種有:增值稅、消費稅、車輛購置稅、企業(yè)所得稅、個人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護建設稅、環(huán)境保護稅和煙葉稅,共16個稅種。海關系統(tǒng)負責征收和管理的項目有:關稅,船舶噸稅,同時負責代征進出口環(huán)節(jié)的增值稅和消費稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日