下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:53

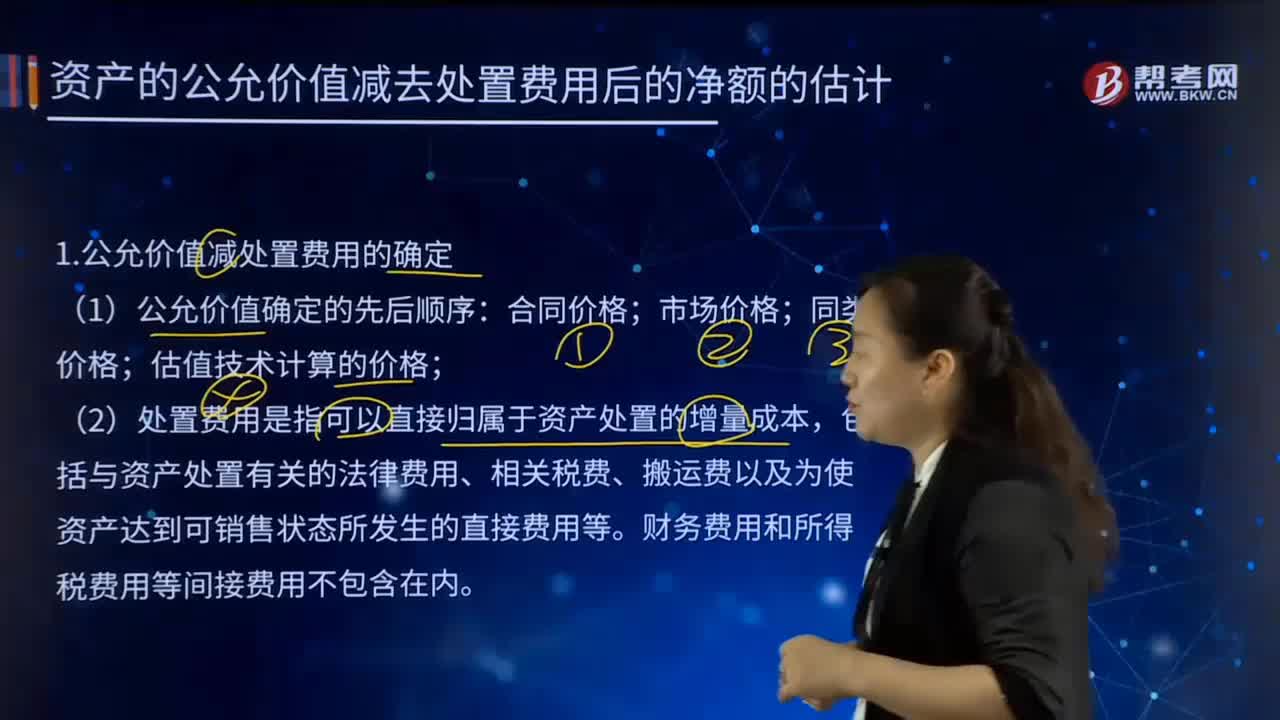

01:53怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?:怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?1.公允價值減處置費用的確定:估值技術計算的價格,(2)處置費用是指可以直接歸屬于資產(chǎn)處置的增量成本。包括與資產(chǎn)處置有關的法律費用、相關稅費、搬運費以及為使資產(chǎn)達到可銷售狀態(tài)所發(fā)生的直接費用等。資產(chǎn)的公允價值減去處置費用后的凈額。通常反映的是資產(chǎn)如果被出售或者處置時可以收回的凈現(xiàn)金收入,如果企業(yè)無法可靠估計資產(chǎn)的公允價值減去處置費用后的凈額的。

15:54

15:54以公允價值計量的非貨幣性資產(chǎn)交換的會計處理的步驟是什么?:以公允價值計量的非貨幣性資產(chǎn)交換的會計處理的步驟是什么?或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。資產(chǎn)和負債按照在公平交易中,熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。是否屬于非貨幣性資產(chǎn)交換:換入的打印機作為固定資產(chǎn)管理。假設A公司此前沒有為該設備計提資產(chǎn)減值準備。

03:55

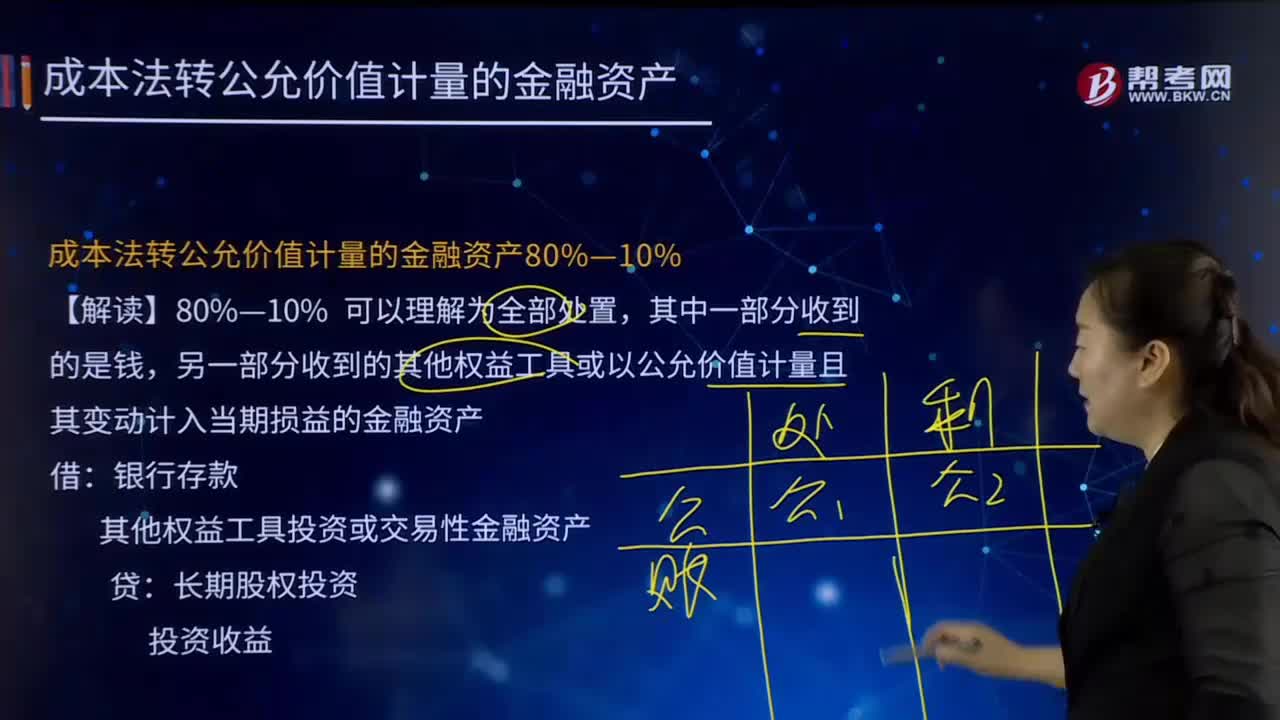

03:55成本法轉公允價值計量的金融資產(chǎn)80%—10%的含義是什么?:成本法轉公允價值計量的金融資產(chǎn)80%—10%的含義是什么?另一部分收到的其他權益工具或以公允價值計量且其變動計入當期損益的金融資產(chǎn)。其他權益工具投資或交易性金融資產(chǎn):投資收益。【例7-20】甲公司持有乙公司60%股權并能控制乙公司,投資成本為1 200萬元,按成本法核算,甲公司出售所持乙公司股權的90%給非關聯(lián)方,剩余6%股權于喪失控制權日的公允價值為200萬元:

06:09

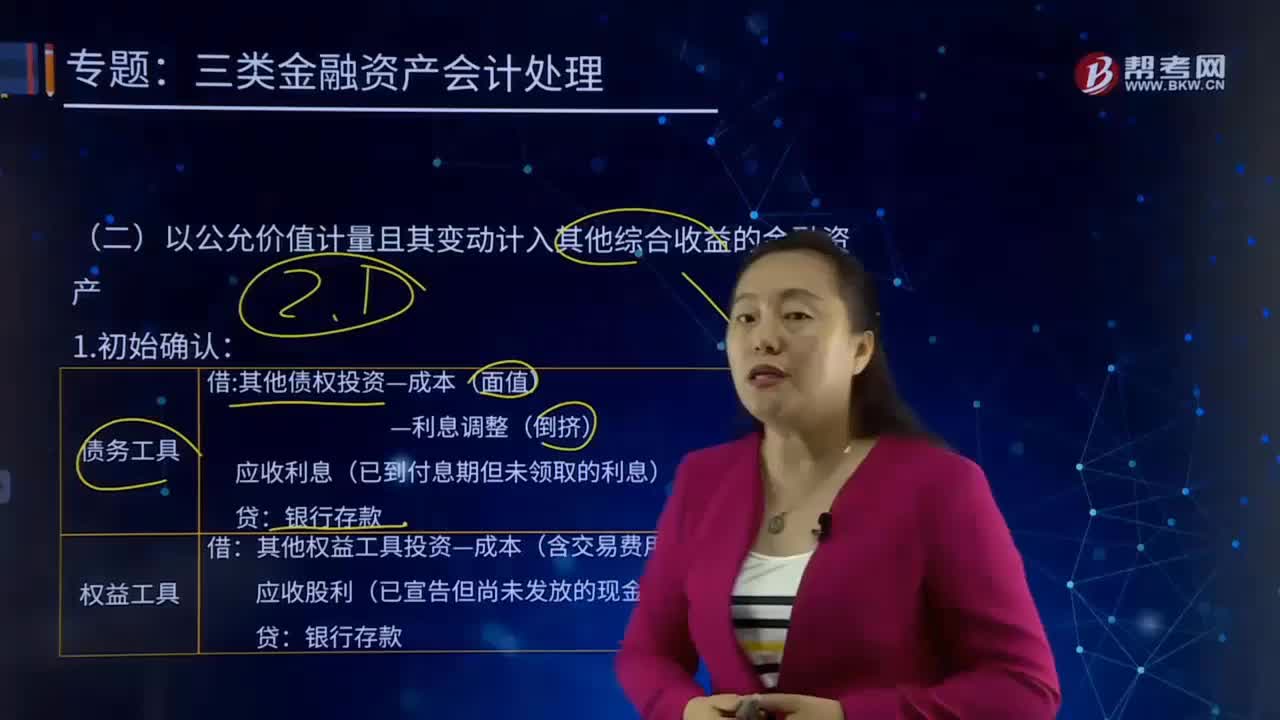

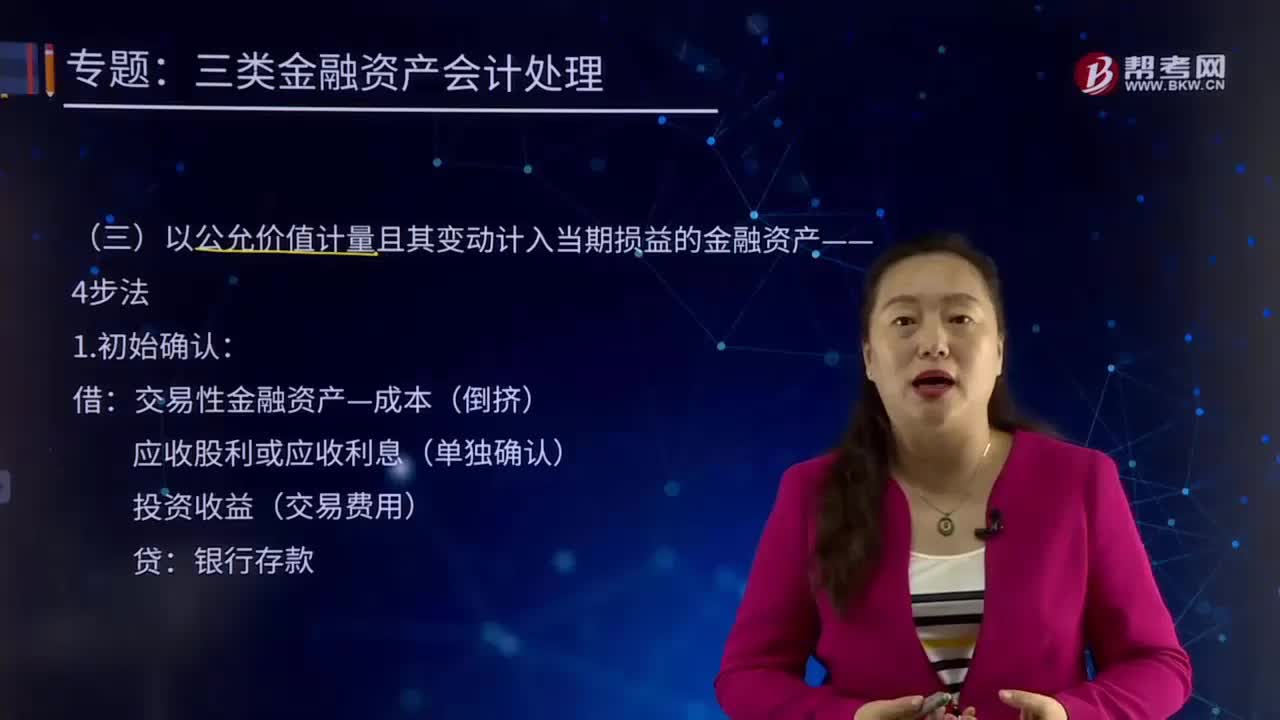

06:09以公允價值計量且其變動計入當期損益的金融資產(chǎn)的4步法是怎樣的?:以公允價值計量且其變動計入當期損益的金融資產(chǎn)的4步法是怎樣的?或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。應收股利或應收利息(單獨確認):【提示】如果在持股期間被投資企業(yè)派發(fā)了股票股利,則期末計算公允價值時要按新的股數(shù)計算。應當以其在重分類口的公允價值作為新的賬面余額:企業(yè)應當根據(jù)該金融資產(chǎn)在重分類日的公允價值確定其實際利率:

04:14

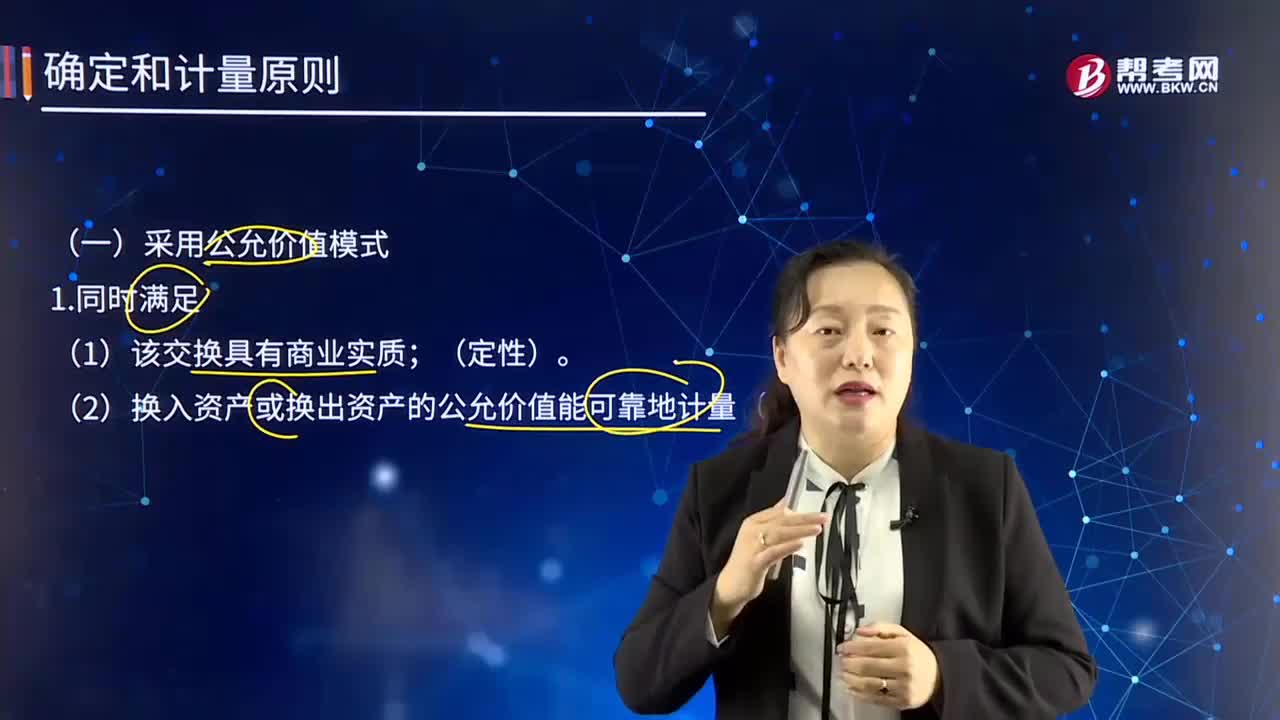

04:14確定和計量原則中采用公允價值模式的條件是什么?:確定和計量原則中采用公允價值模式的條件是什么?或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。資產(chǎn)和負債按照在公平交易中,熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。(2)換入資產(chǎn)或換出資產(chǎn)的公允價值能可靠地計量(定量)。換入資產(chǎn)的成本=換出資產(chǎn)公允價值+支付的相關稅費。

04:59

04:59權益法核算轉公允價計量30%—10%是指什么?:另一部分收到的其他權益工具或以公允價值計量且其變動計入當期損益的金融資產(chǎn)。長期股權投資---投資成本:長期股權投資---損益調(diào)整:長期股權投資---其他綜合收益,長期股權投資---其他權益變動,對該股權投資采用權益法核算,轉為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。長期股權投資的賬面價值為3 200萬元。

08:31

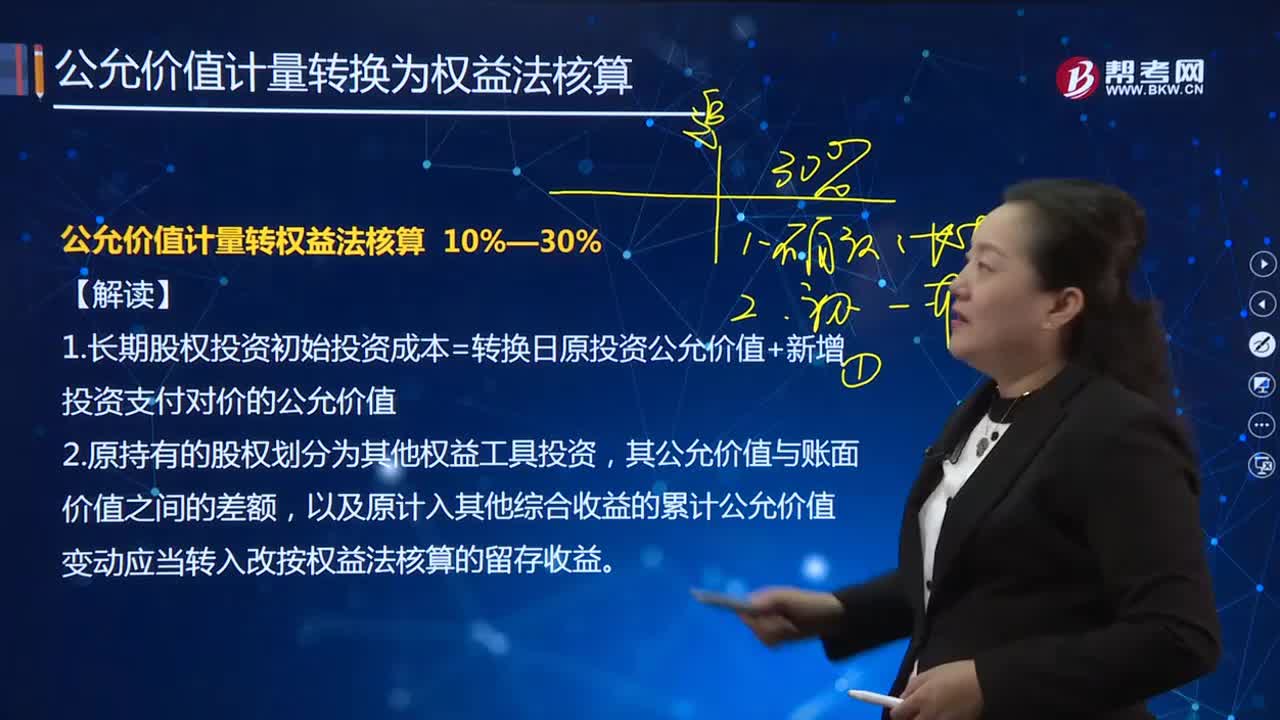

08:31如何解讀公允價值計量轉權益法核算?:1.長期股權投資初始投資成本=轉換日原投資公允價值+新增投資支付對價的公允價值,以及原計入其他綜合收益的累計公允價值變動應當轉入改按權益法核算的留存收益:初始投資成本與按被投資可辨認凈資產(chǎn)公允價值份額之間的差額。甲公司將其分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。取得時乙公司可辨認凈資產(chǎn)公允價值總額為8 400萬元(假定公允價值與賬面價值相同)。

05:27

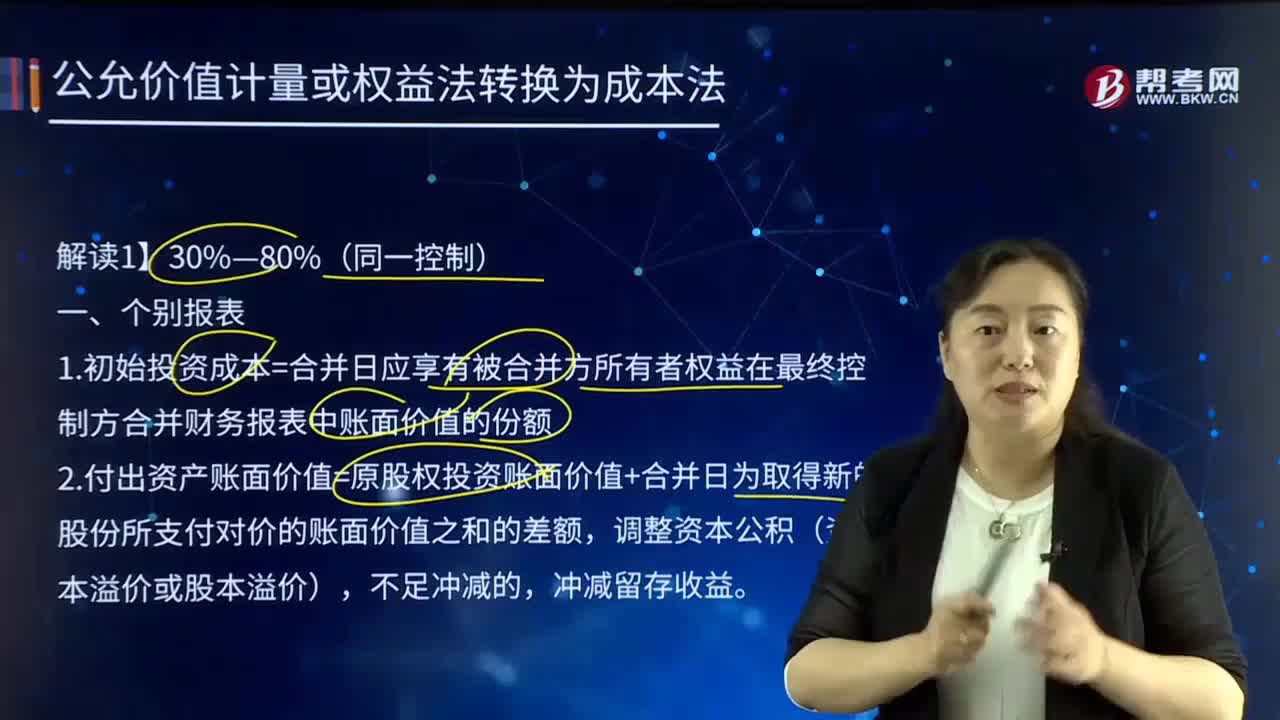

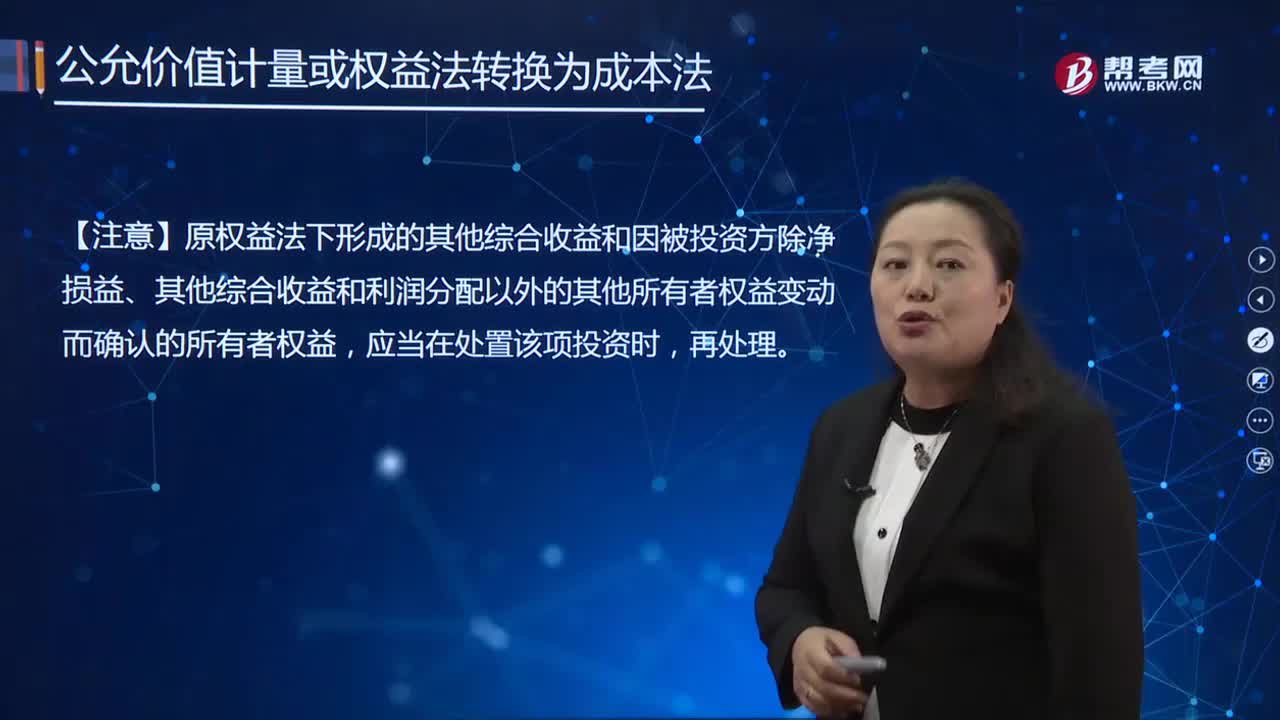

05:27如何對公允價值計量或權益法核算轉成本法30%—80%(同一控制)的合并報表進行會計處理?:如何對公允價值計量或權益法核算轉成本法30%—80%(同一控制)的合并報表進行會計處理?合并日前原股權采用權益法核算確認的損益、其他綜合收益、其他權益變動的部分,并轉入資本公積(股本溢價)。資本公積——股本溢價,當日乙公司可辨認凈資產(chǎn)公允價值(等于賬面價值)為14 000萬元,當年乙公司因其他權益工具投資產(chǎn)生的公允價值上升1 000萬元。

00:53

00:53如何對公允價值計量或權益法核算轉成本法30%—80%(同一控制)的個別報表進行會計處理?:如何對公允價值計量或權益法核算轉成本法30%—80%(同一控制)的個別報表進行會計處理?1.初始投資成本=合并日應享有被合并方所有者權益在最終控制方合并財務報表中賬面價值的份額,2.付出資產(chǎn)賬面價值=原股權投資賬面價值+合并日為取得新的股份所支付對價的賬面價值之和的差額,調(diào)整資本公積(資本溢價或股本溢價)。沖減留存收益:長期股權投資長期股權投資——投資成本長期股權投資——損益調(diào)整

00:52

00:52如何對公允價值計量或權益法核算轉成本法30%—80%(非同一控制)的個別報表進行會計處理?:如何對公允價值計量或權益法核算轉成本法30%—80%(非同一控制)的個別報表進行會計處理?1.長期股權投資初始投資成本=原投資賬面價值+新增投資成本:長期股權投資,長期股權投資——投資成本長期股權投資——損益調(diào)整長期股權投資——其他綜合收益長期股權投資——其他權益變動銀行存款長期股權投資---其他權益變動銀行存款

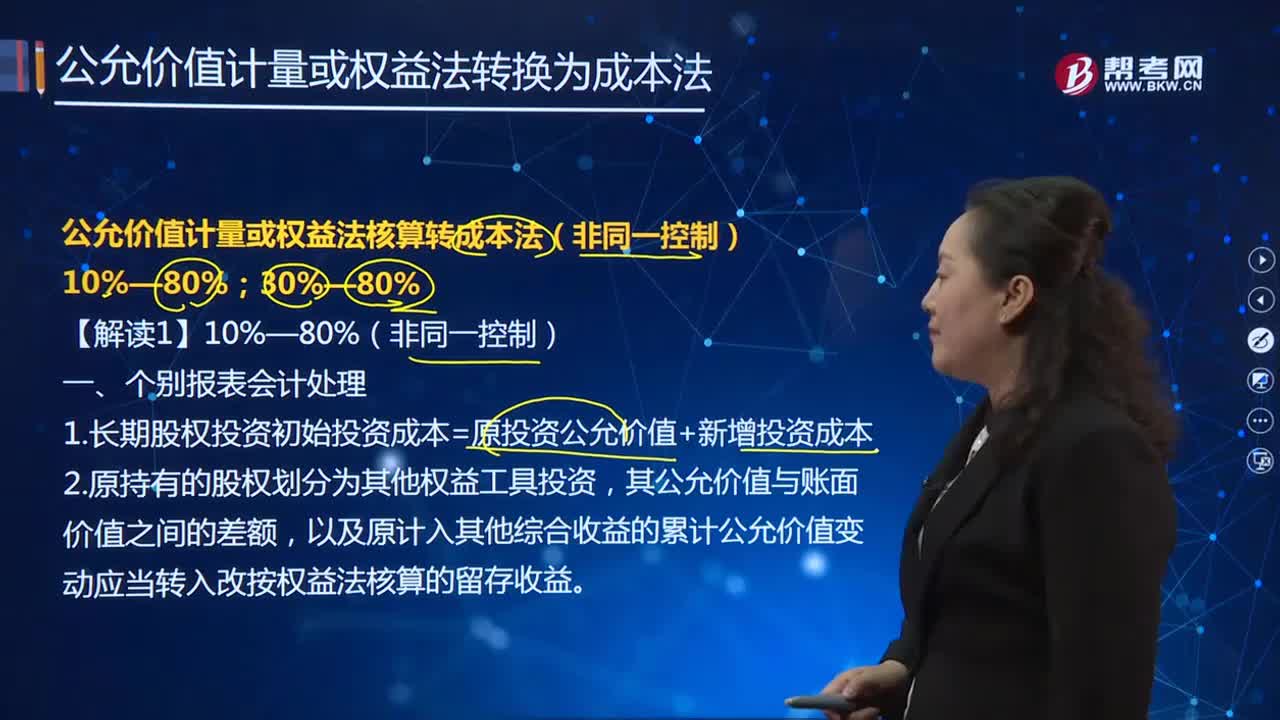

00:46

00:46公允價值計量或權益法核算轉成本法10%—80%(非同一控制)的會計處理是怎樣的?:公允價值計量或權益法核算轉成本法10%—80%(非同一控制)的會計處理是怎樣的?個別報表會計處理:1.長期股權投資初始投資成本=原投資公允價值+新增投資成本,2.原持有的股權劃分為其他權益工具投資,其公允價值與賬面價值之間的差額。以及原計入其他綜合收益的累計公允價值變動應當轉入改按權益法核算的留存收益:長期股權投資:其他權益工具投資——成本:——公允價值變動銀行存款其他綜合收益(可能做相反分錄)

04:11

04:11采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內(nèi)容是什么?:采用公允價值模式進行后續(xù)計量的投資性房地產(chǎn)的具體內(nèi)容是什么?投資性房地產(chǎn)應當能夠單獨計量和出售。或無關聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負債可以被清償?shù)某山粌r格。熟悉市場情況的交易雙方自愿進行資產(chǎn)交換或者債務清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務的記錄需要運用公允價值的信息。投資性房地產(chǎn)——成本:投資性房地產(chǎn)——公允價值變動,公允價值變動損益(或做相反分錄)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日