下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

00:34非現(xiàn)金對價的公允價值變動額如何處理?:非現(xiàn)金對價的公允價值變動額如何處理?非現(xiàn)金對價的公允價值因?qū)r形式以外的原因而發(fā)生變動的,應(yīng)當(dāng)作為可變對價,按照與計入交易價格的可變對價金額的限制條件相關(guān)的規(guī)定進(jìn)行處理;合同開始日后,非現(xiàn)金對價的公允價值因?qū)r形式而發(fā)生變動的,該變動金額不應(yīng)計入交易價格。

00:23

00:23銷售增長率高說明什么?:銷售增長率高說明什么?銷售增長率越高,企業(yè)競爭力就越強。市場占有率是指一個公司的產(chǎn)品銷售量占該類產(chǎn)品整個市場銷售總量的比例。市場占有率越高,表示公司的經(jīng)營能力和競爭力越強,公司的銷售和利潤水平越好,越穩(wěn)定。

05:42

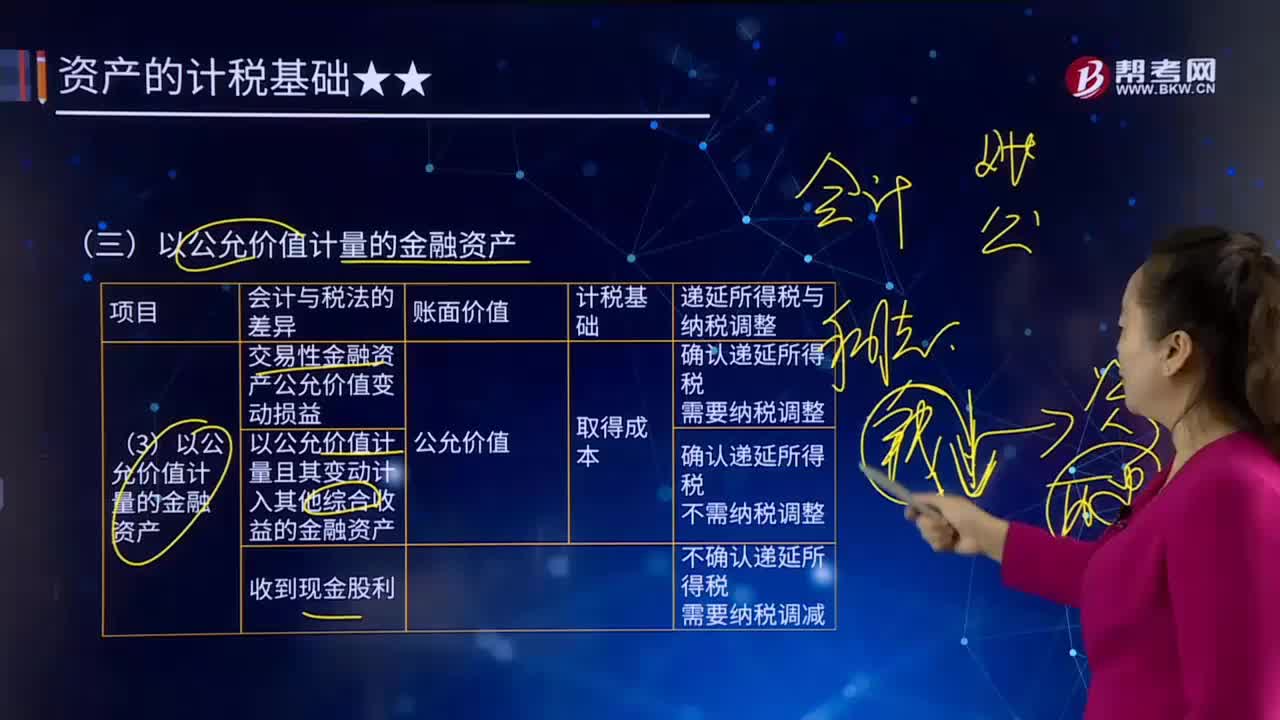

05:42以公允價值計量的金融資產(chǎn)有哪些?:以公允價值計量的金融資產(chǎn)有哪些?公允價值計量是指資產(chǎn)和負(fù)債按照市場參與者在計量日發(fā)生的有序交易中,資產(chǎn)和負(fù)債按照市場參與者在計量日發(fā)生的有序交易中,出售資產(chǎn)所能收到或者轉(zhuǎn)移負(fù)債所需支付的價格計量。以公允價值計量的金融資產(chǎn)如下圖:賬面價值>計稅基礎(chǔ),確認(rèn)遞延所得稅負(fù)債。應(yīng)確認(rèn)遞延所得稅負(fù)債=200×25%=50(萬元)。遞延所得稅負(fù)債50,作為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)核算。

10:20

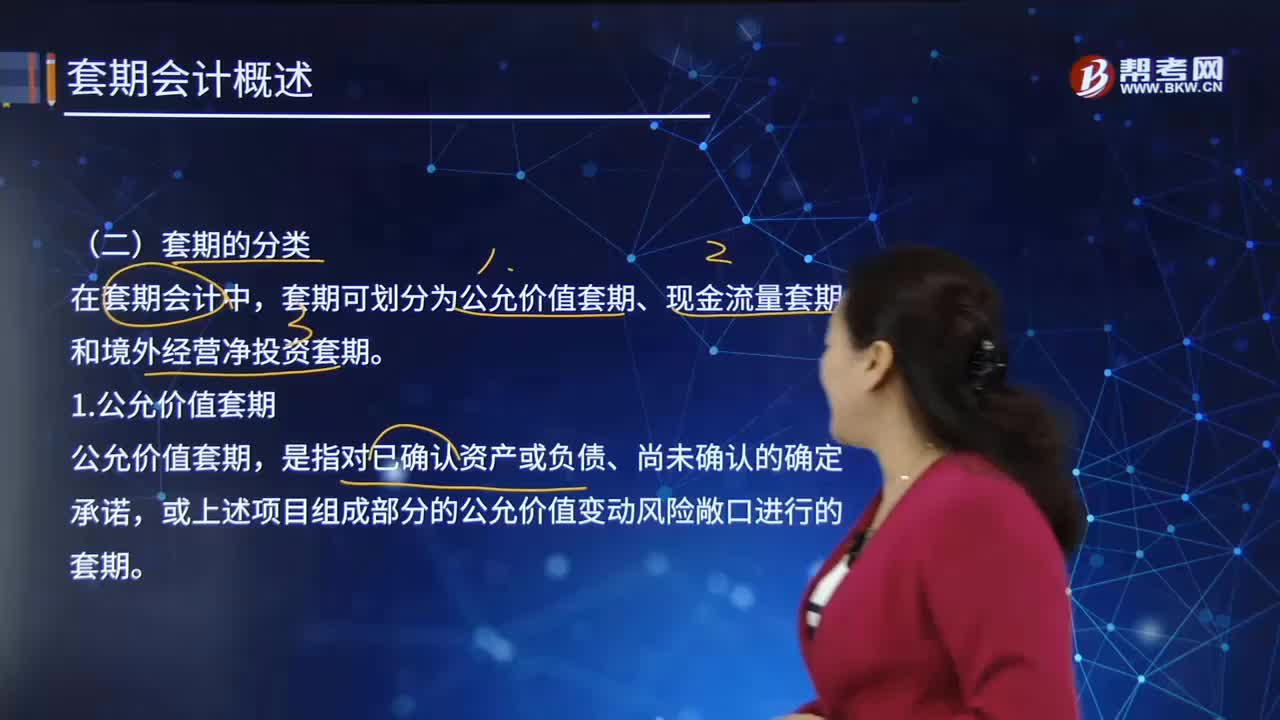

10:20公允價值套期應(yīng)怎樣進(jìn)行會計處理?:指對已確認(rèn)資產(chǎn)或負(fù)債、尚未確認(rèn)的確定承諾(或該資產(chǎn)、負(fù)債或確定承諾中可辨認(rèn)的一部分)的公允價值變動風(fēng)險進(jìn)行的套期,如果套期工具是對選擇以公允價值計量且其變動計入其他綜合收益的非交易性權(quán)益工具投資(或其組成部分)進(jìn)行套期的,套期工具產(chǎn)生的利得或損失應(yīng)當(dāng)計入其他綜合收益。被套期項目為分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(或其組成部分)的。

01:53

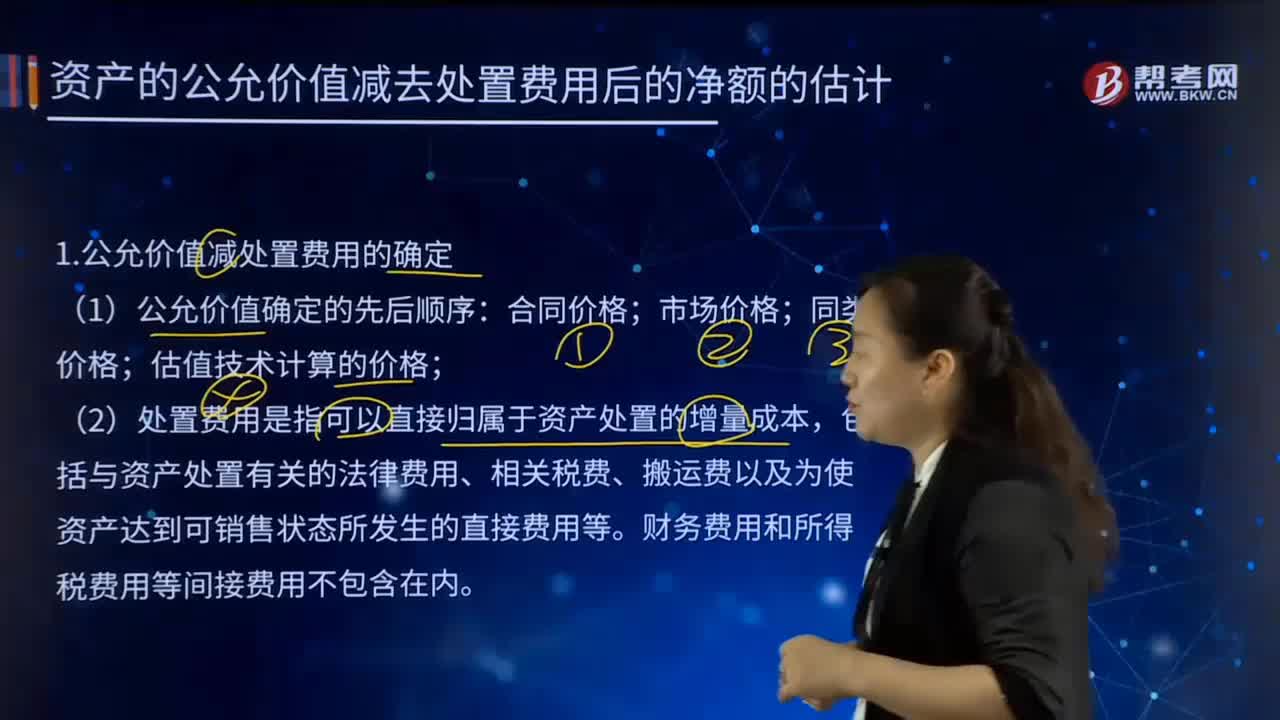

01:53怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?:怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?1.公允價值減處置費用的確定:估值技術(shù)計算的價格,(2)處置費用是指可以直接歸屬于資產(chǎn)處置的增量成本。包括與資產(chǎn)處置有關(guān)的法律費用、相關(guān)稅費、搬運費以及為使資產(chǎn)達(dá)到可銷售狀態(tài)所發(fā)生的直接費用等。資產(chǎn)的公允價值減去處置費用后的凈額。通常反映的是資產(chǎn)如果被出售或者處置時可以收回的凈現(xiàn)金收入,如果企業(yè)無法可靠估計資產(chǎn)的公允價值減去處置費用后的凈額的。

15:54

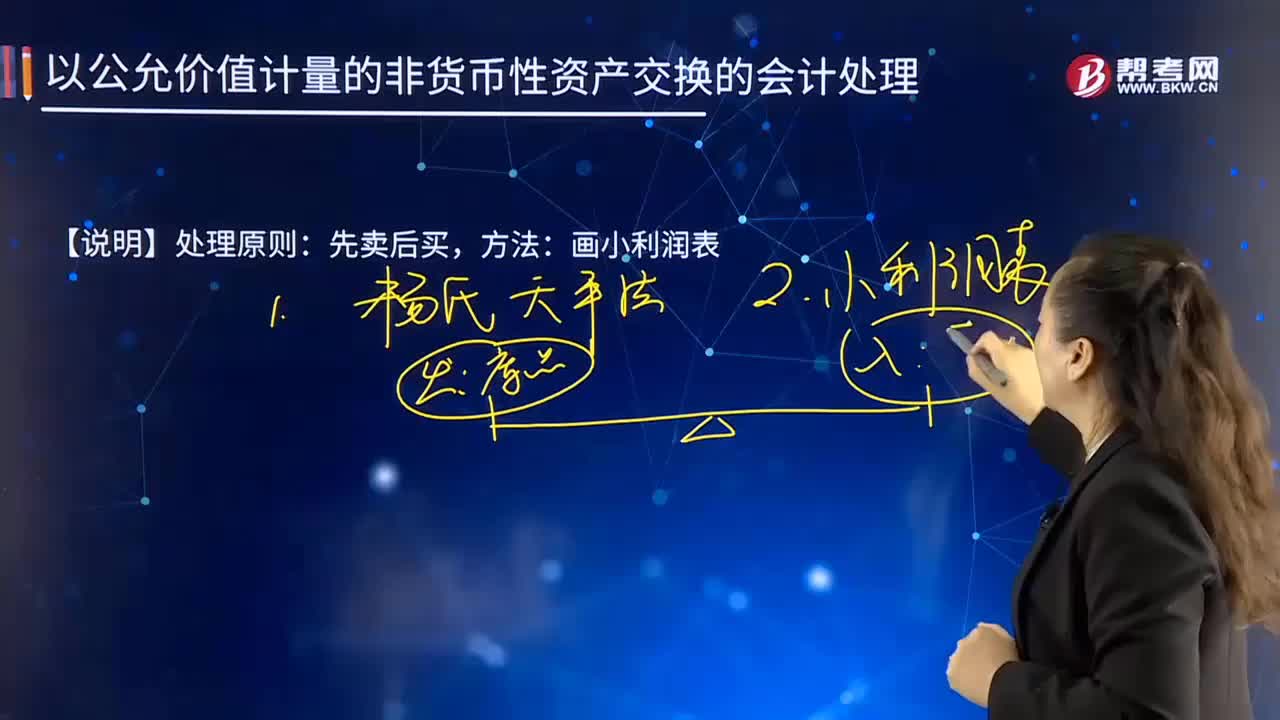

15:54以公允價值計量的非貨幣性資產(chǎn)交換的會計處理的步驟是什么?:以公允價值計量的非貨幣性資產(chǎn)交換的會計處理的步驟是什么?或無關(guān)聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負(fù)債可以被清償?shù)某山粌r格。資產(chǎn)和負(fù)債按照在公平交易中,熟悉市場情況的交易雙方自愿進(jìn)行資產(chǎn)交換或者債務(wù)清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務(wù)的記錄需要運用公允價值的信息。是否屬于非貨幣性資產(chǎn)交換:換入的打印機(jī)作為固定資產(chǎn)管理。假設(shè)A公司此前沒有為該設(shè)備計提資產(chǎn)減值準(zhǔn)備。

03:55

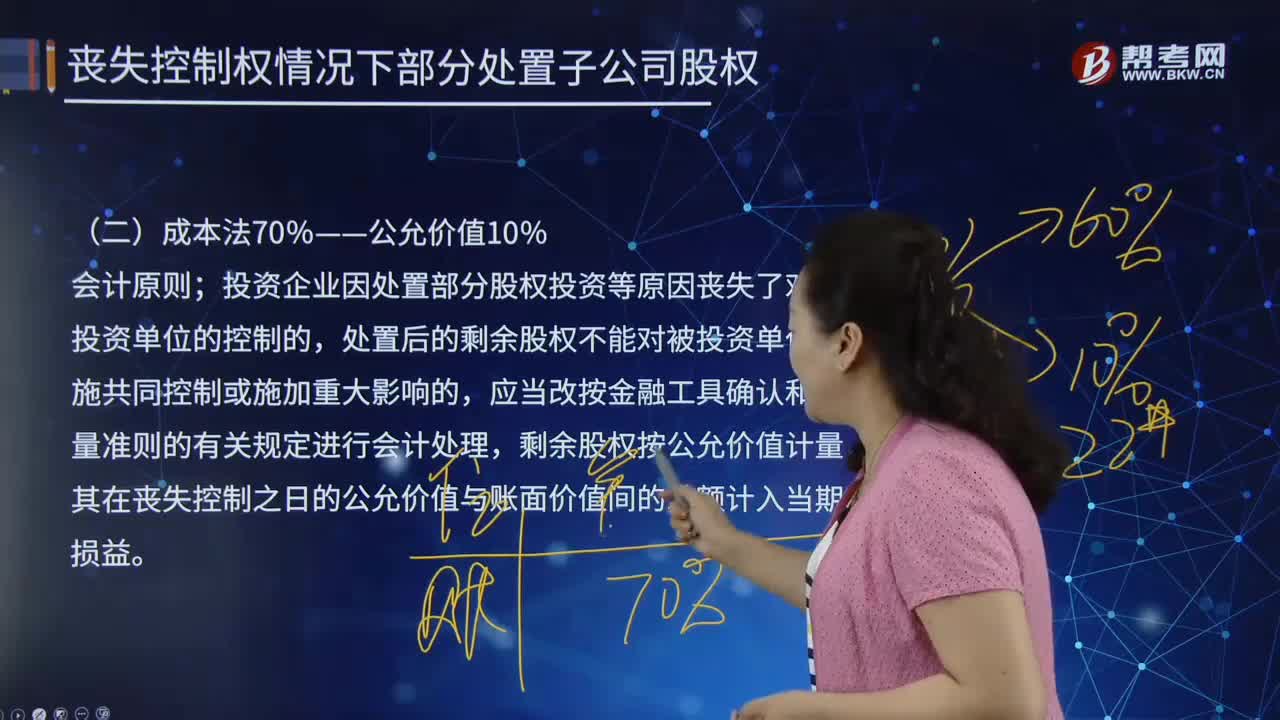

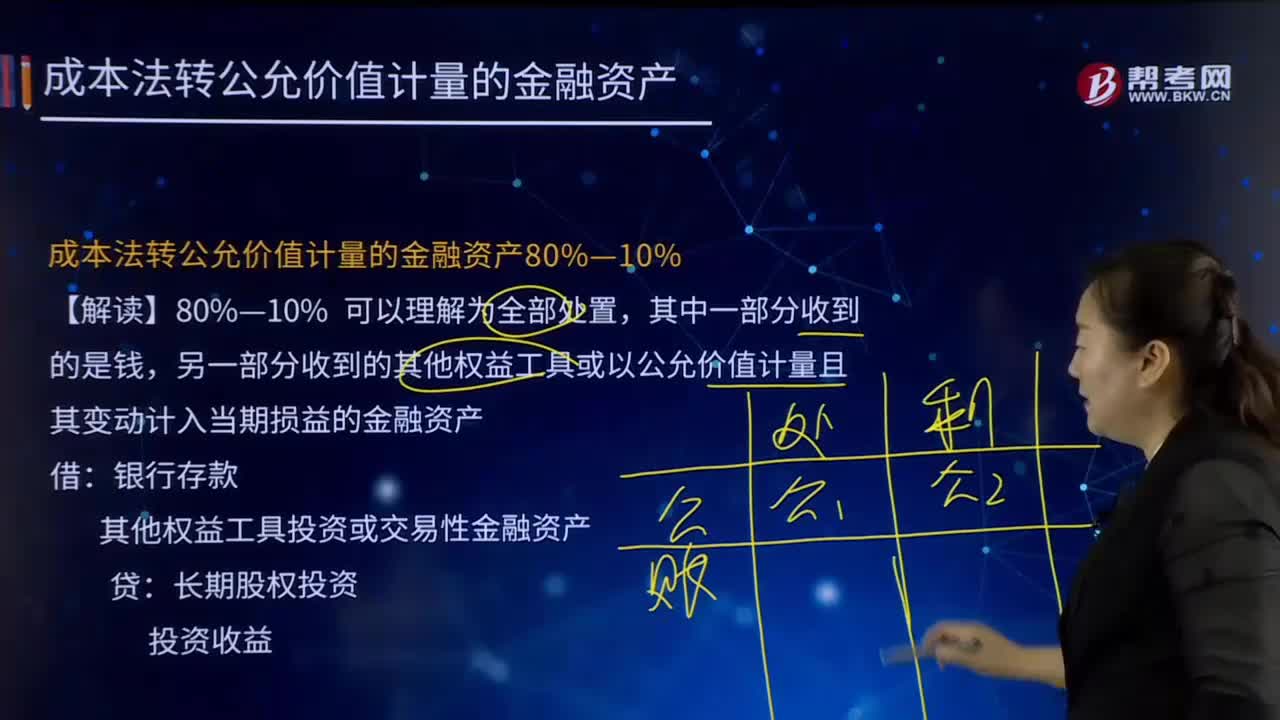

03:55成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?:成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?另一部分收到的其他權(quán)益工具或以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)。其他權(quán)益工具投資或交易性金融資產(chǎn):投資收益。【例7-20】甲公司持有乙公司60%股權(quán)并能控制乙公司,投資成本為1 200萬元,按成本法核算,甲公司出售所持乙公司股權(quán)的90%給非關(guān)聯(lián)方,剩余6%股權(quán)于喪失控制權(quán)日的公允價值為200萬元:

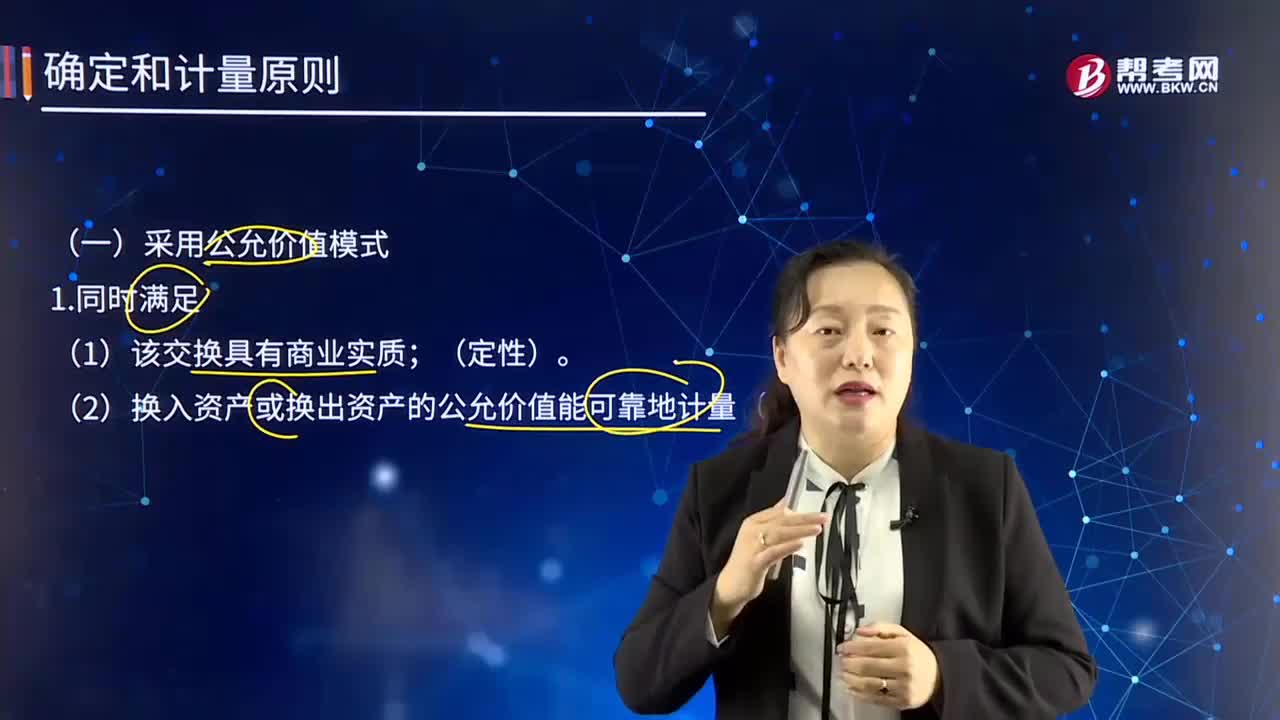

04:14

04:14確定和計量原則中采用公允價值模式的條件是什么?:確定和計量原則中采用公允價值模式的條件是什么?或無關(guān)聯(lián)的雙方在公平交易的條件下一項資產(chǎn)可以被買賣或者一項負(fù)債可以被清償?shù)某山粌r格。資產(chǎn)和負(fù)債按照在公平交易中,熟悉市場情況的交易雙方自愿進(jìn)行資產(chǎn)交換或者債務(wù)清償?shù)慕痤~計量。購買企業(yè)對合并業(yè)務(wù)的記錄需要運用公允價值的信息。(2)換入資產(chǎn)或換出資產(chǎn)的公允價值能可靠地計量(定量)。換入資產(chǎn)的成本=換出資產(chǎn)公允價值+支付的相關(guān)稅費。

08:31

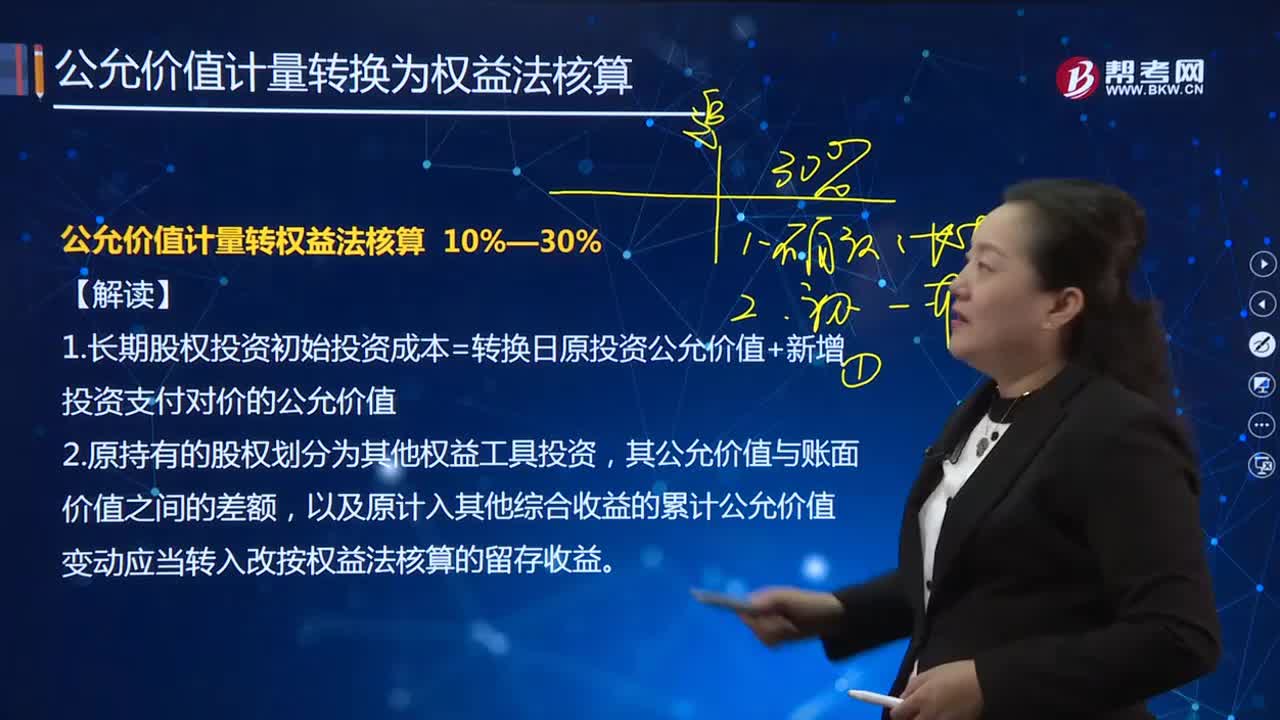

08:31如何解讀公允價值計量轉(zhuǎn)權(quán)益法核算?:1.長期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價值+新增投資支付對價的公允價值,以及原計入其他綜合收益的累計公允價值變動應(yīng)當(dāng)轉(zhuǎn)入改按權(quán)益法核算的留存收益:初始投資成本與按被投資可辨認(rèn)凈資產(chǎn)公允價值份額之間的差額。甲公司將其分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。取得時乙公司可辨認(rèn)凈資產(chǎn)公允價值總額為8 400萬元(假定公允價值與賬面價值相同)。

01:43

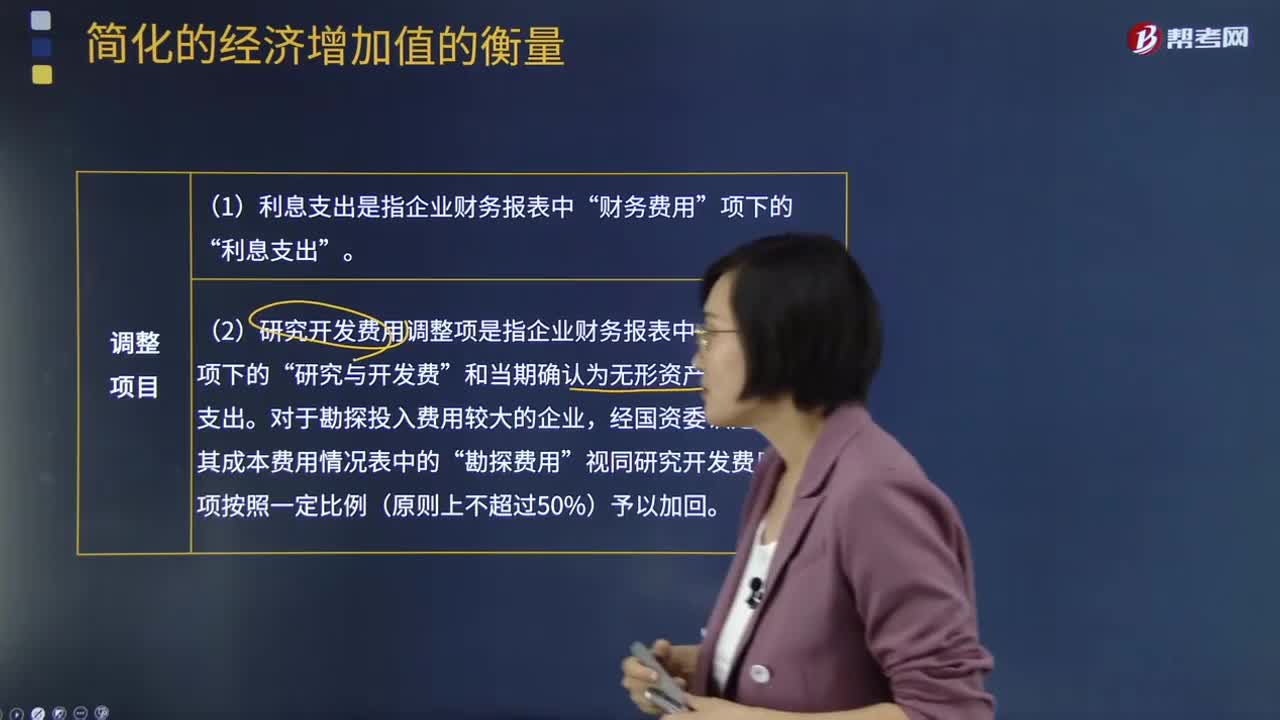

01:43簡化的經(jīng)濟(jì)增加值的衡量會計調(diào)整項目說明是什么?:簡化的經(jīng)濟(jì)增加值的衡量會計調(diào)整項目說明是什么?簡化的經(jīng)濟(jì)增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟(jì)增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率:會計調(diào)整項目說明“1.利息支出是指企業(yè)財務(wù)報表中”財務(wù)費用“利息支出。2.研究開發(fā)費用調(diào)整項是指企業(yè)財務(wù)報表中“和當(dāng)期確認(rèn)為無形資產(chǎn)的研究開發(fā)支出。對于勘探投入費用較大的企業(yè)。

00:27

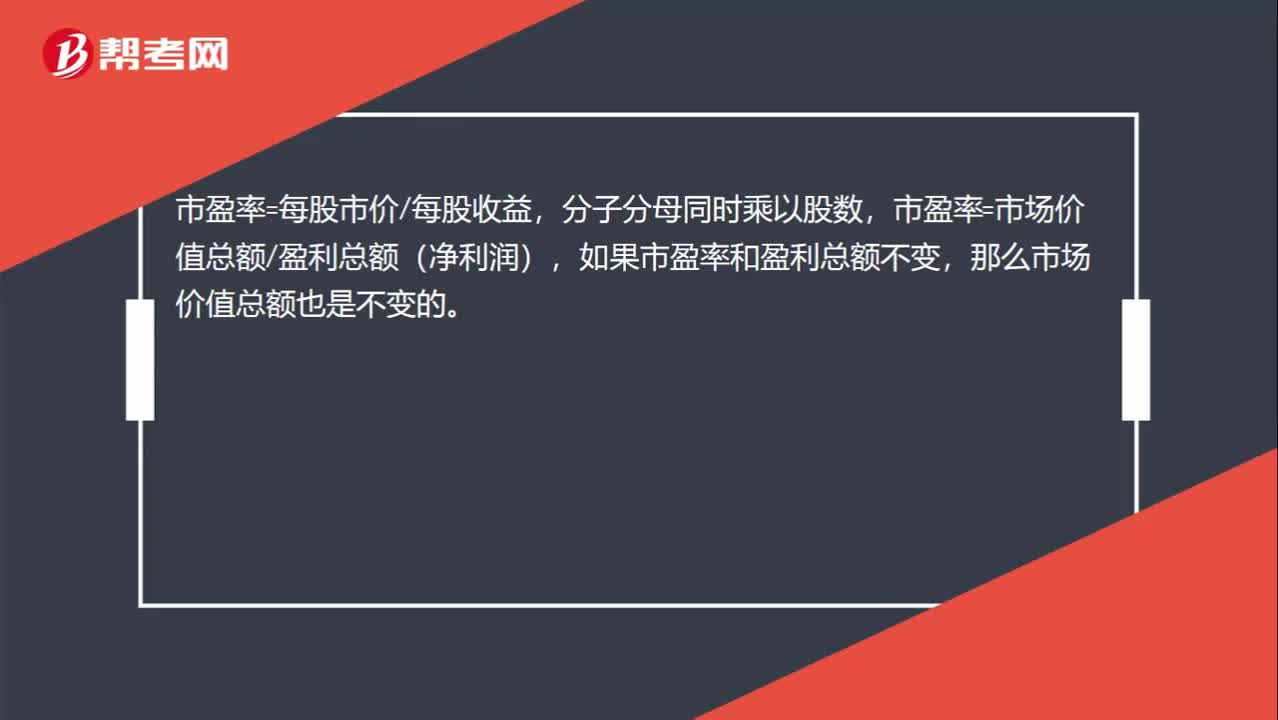

00:27市場價值總額不變是否可以用公式推導(dǎo)說明?:市場價值總額不變是否可以用公式推導(dǎo)說明?市盈率=每股市價每股收益,分子分母同時乘以股數(shù),市盈率=市場價值總額盈利總額(凈利潤),如果市盈率和盈利總額不變,那么市場價值總額也是不變的。

00:29

00:29財務(wù)預(yù)算編制說明是什么?:財務(wù)預(yù)算編制說明是什么?企業(yè)財務(wù)預(yù)算說明,指的是針對預(yù)算報表編制與預(yù)算管理工作情況的說明,它是預(yù)算報告的重要組成部分,主要內(nèi)容包括上年度財務(wù)預(yù)算工作情況總結(jié)、本年度預(yù)算工作組織情況、本年度預(yù)算編制基礎(chǔ)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日