注冊會計師考試相關(guān)視頻

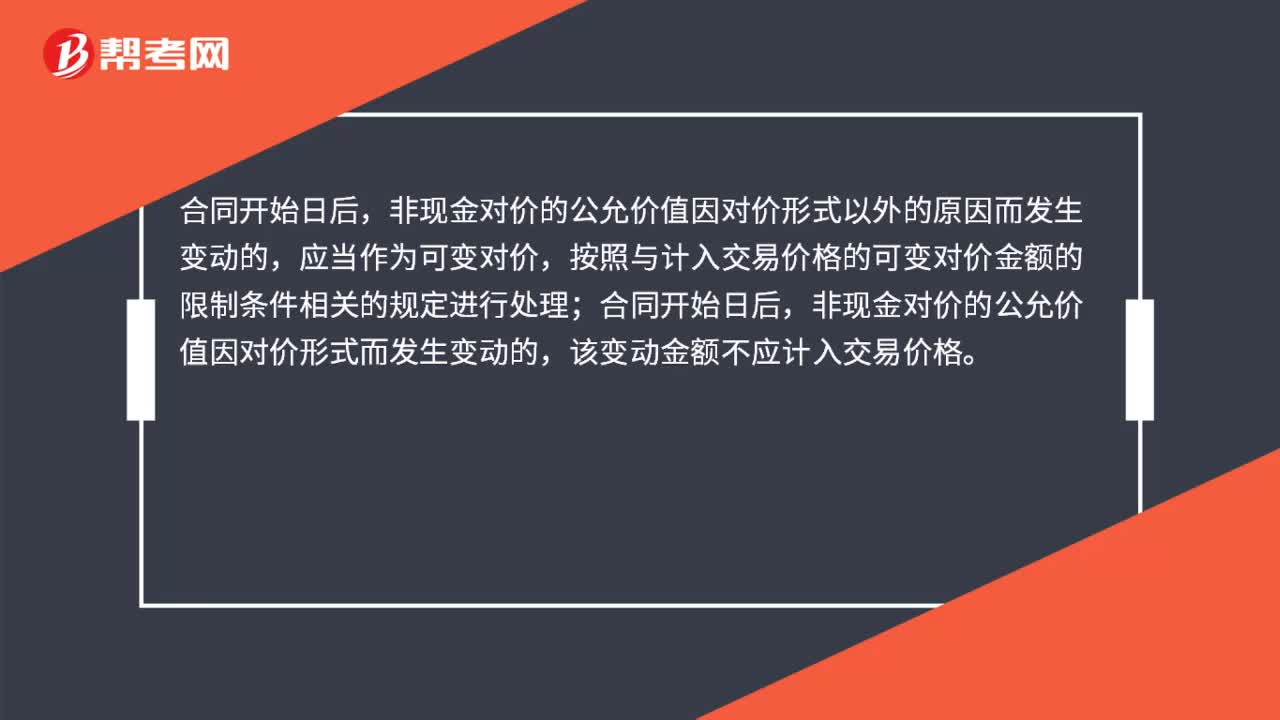

非現(xiàn)金對價的公允價值變動額如何處理?

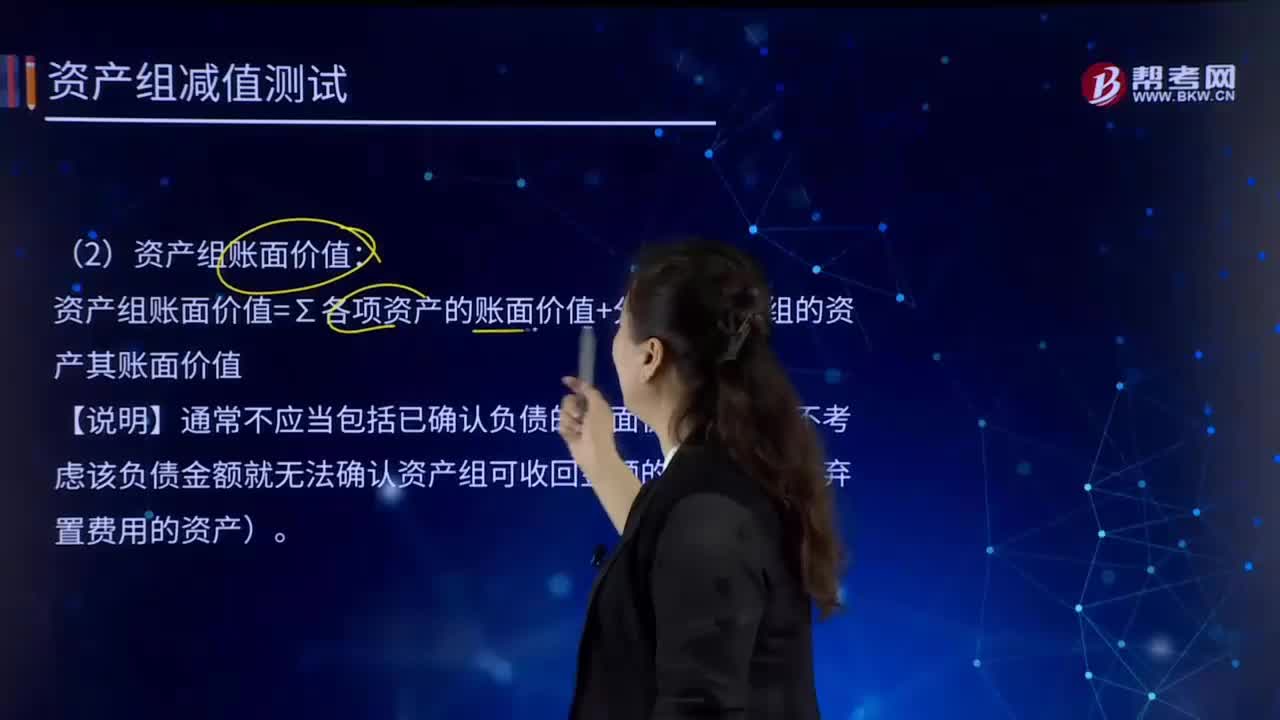

如何確定資產(chǎn)組可收回金額和賬面價值?

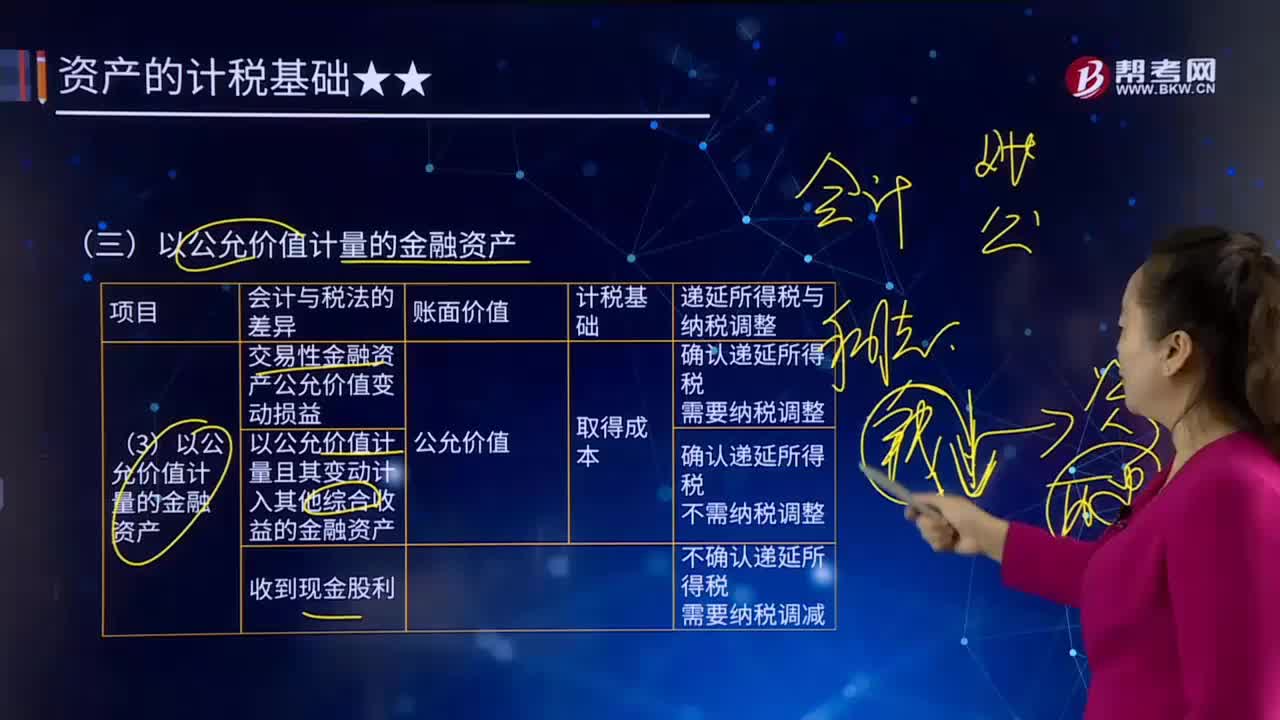

以公允價值計量的金融資產(chǎn)有哪些?

公允價值套期應(yīng)怎樣進行會計處理?

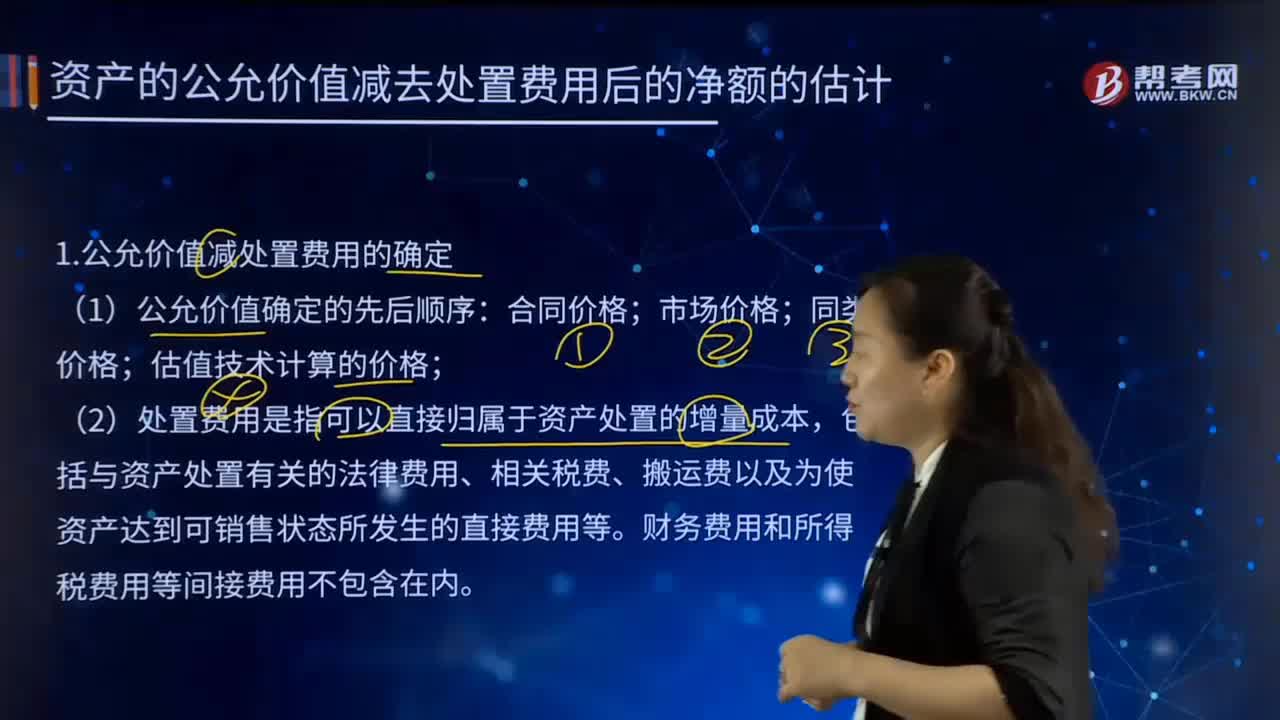

怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?

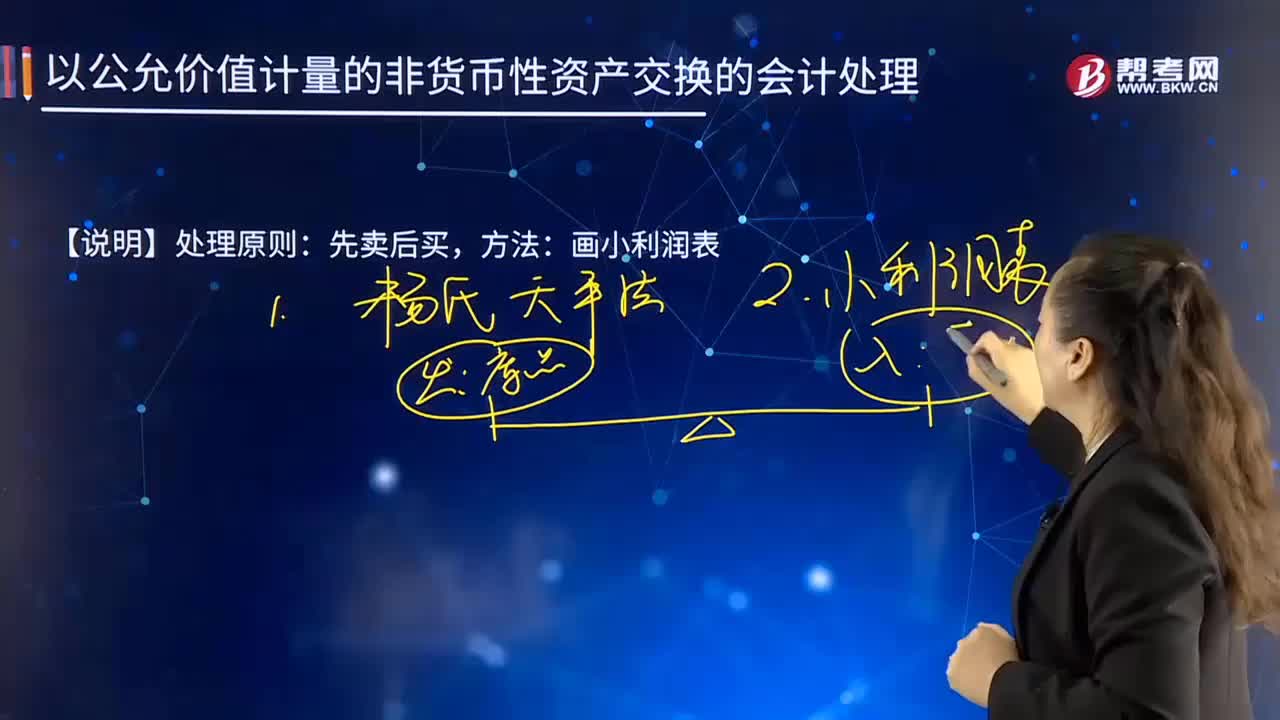

以公允價值計量的非貨幣性資產(chǎn)交換的會計處理的步驟是什么?

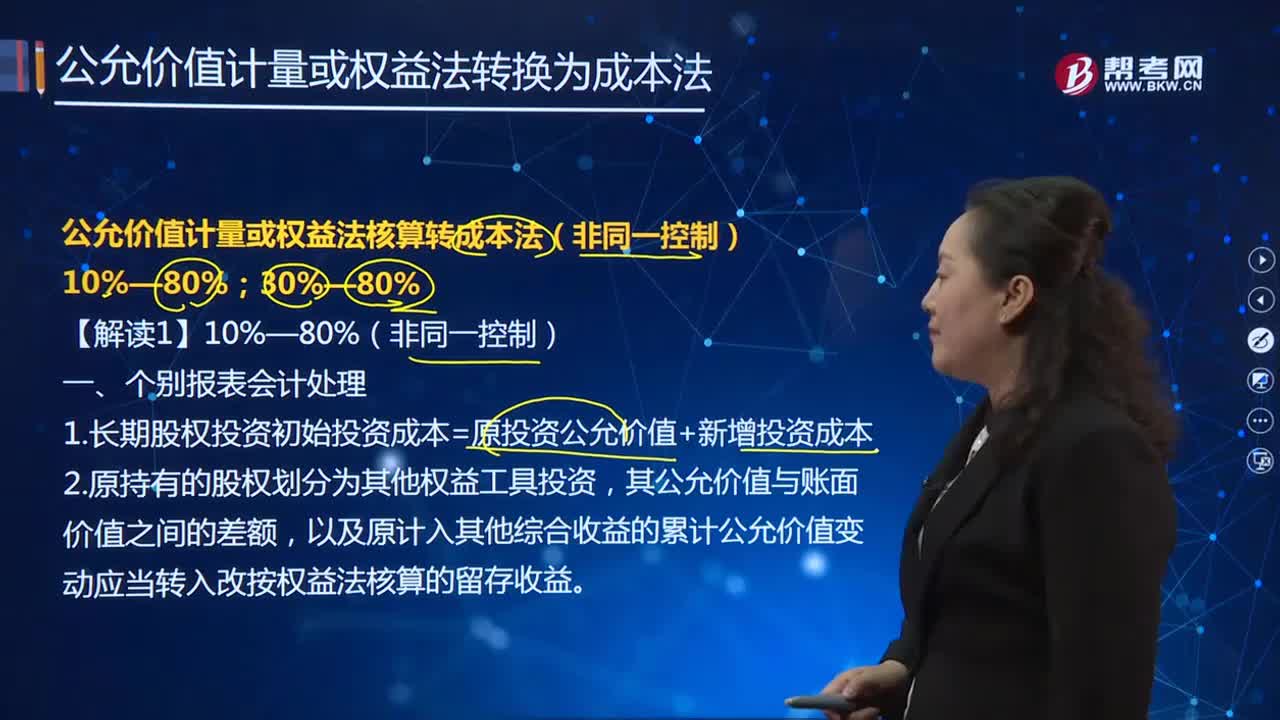

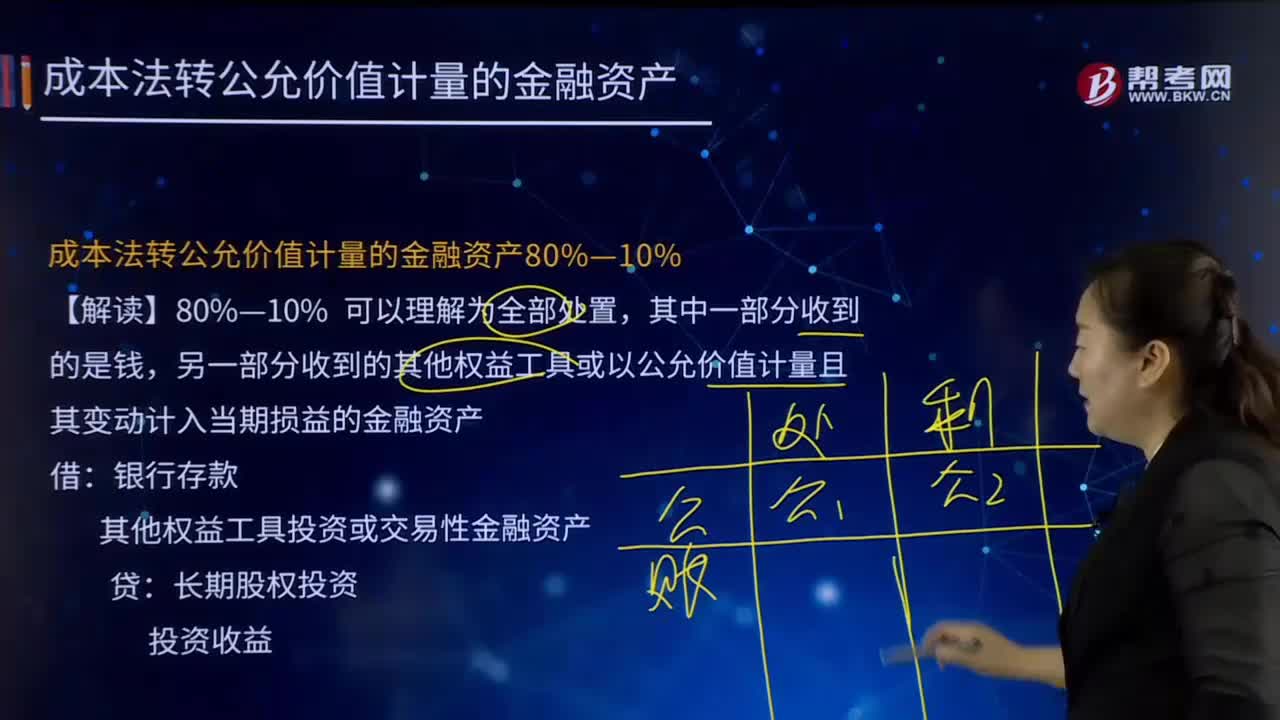

成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?

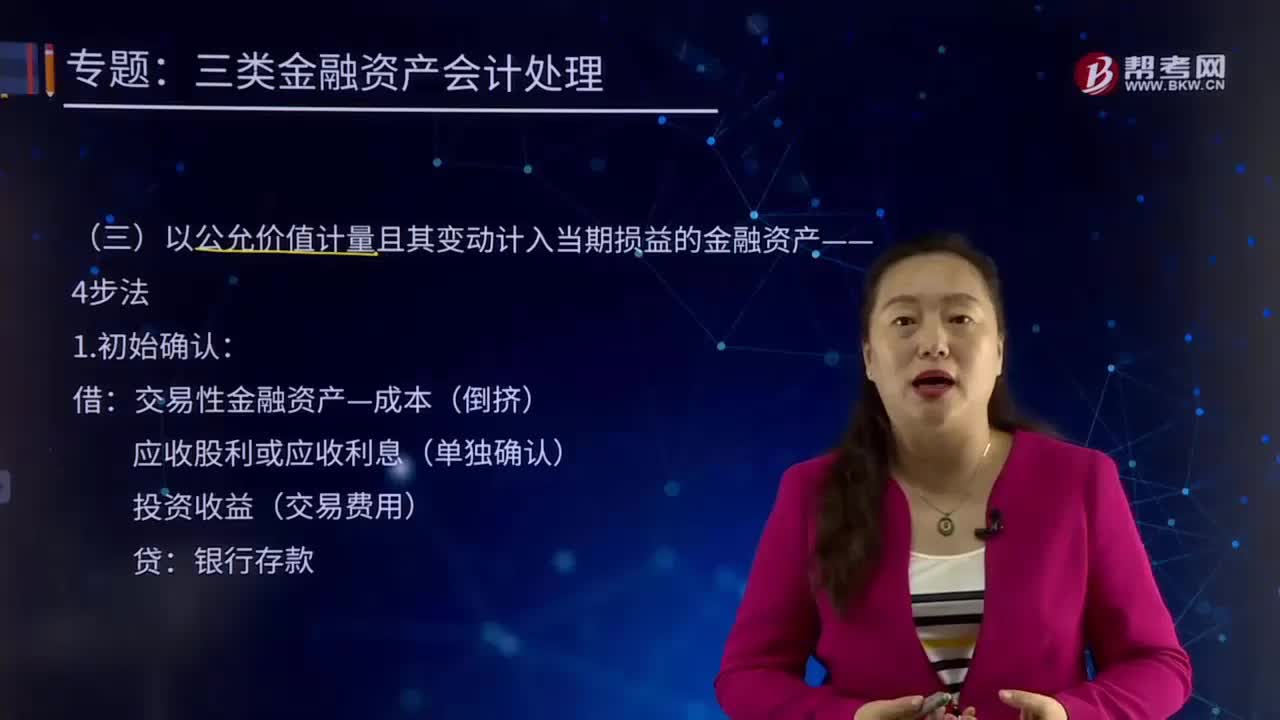

以公允價值計量且其變動計入當期損益的金融資產(chǎn)的4步法是怎樣的?

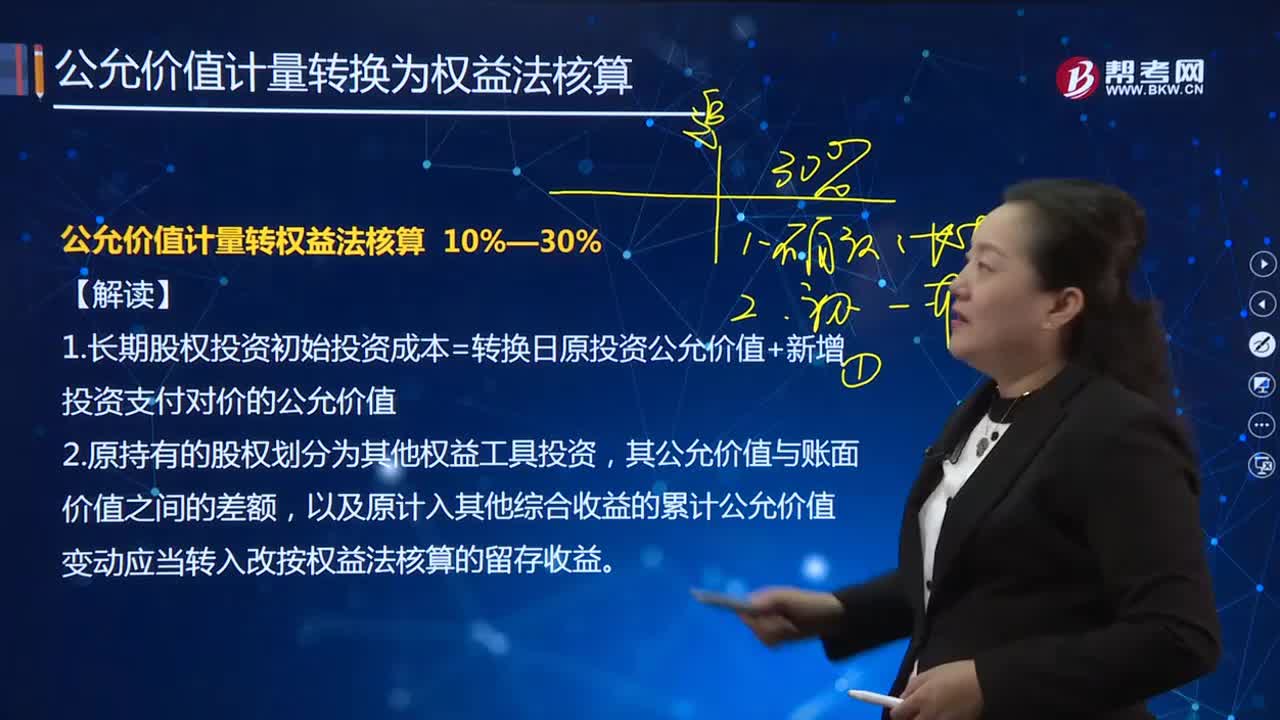

如何解讀公允價值計量轉(zhuǎn)權(quán)益法核算?

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報表進行會計處理?

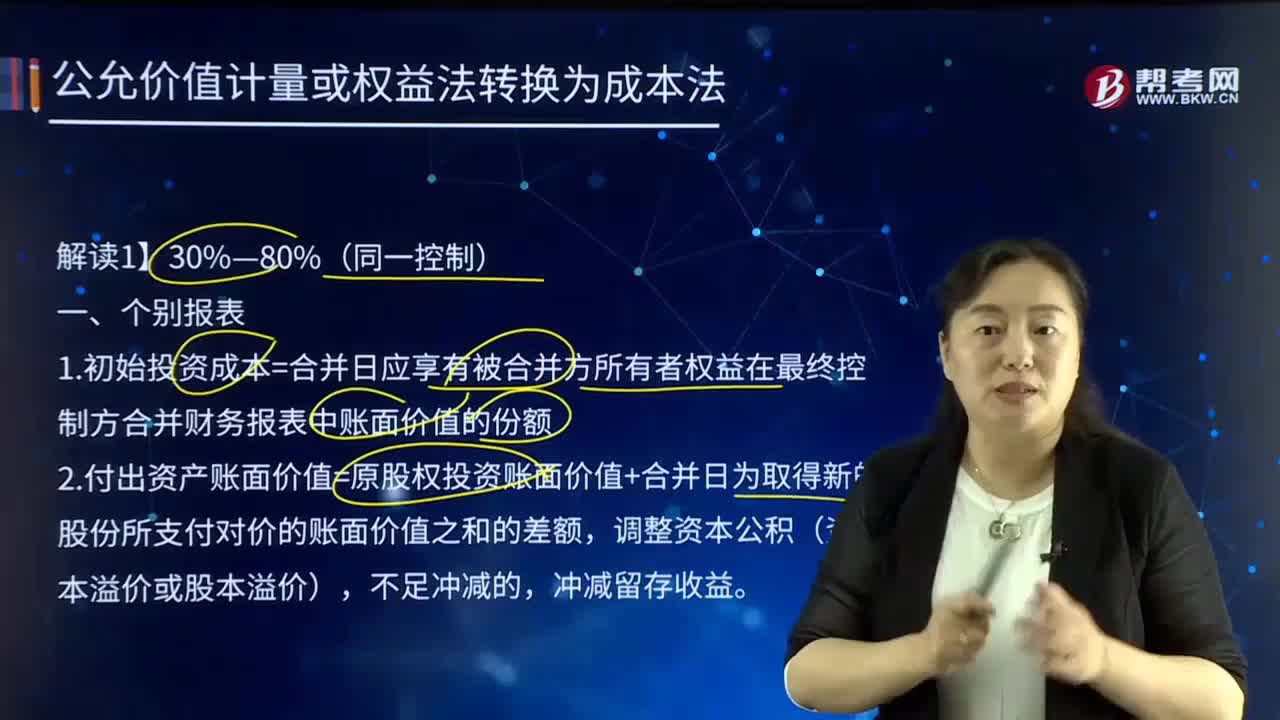

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法30%—80%(同一控制)的個別報表進行會計處理?

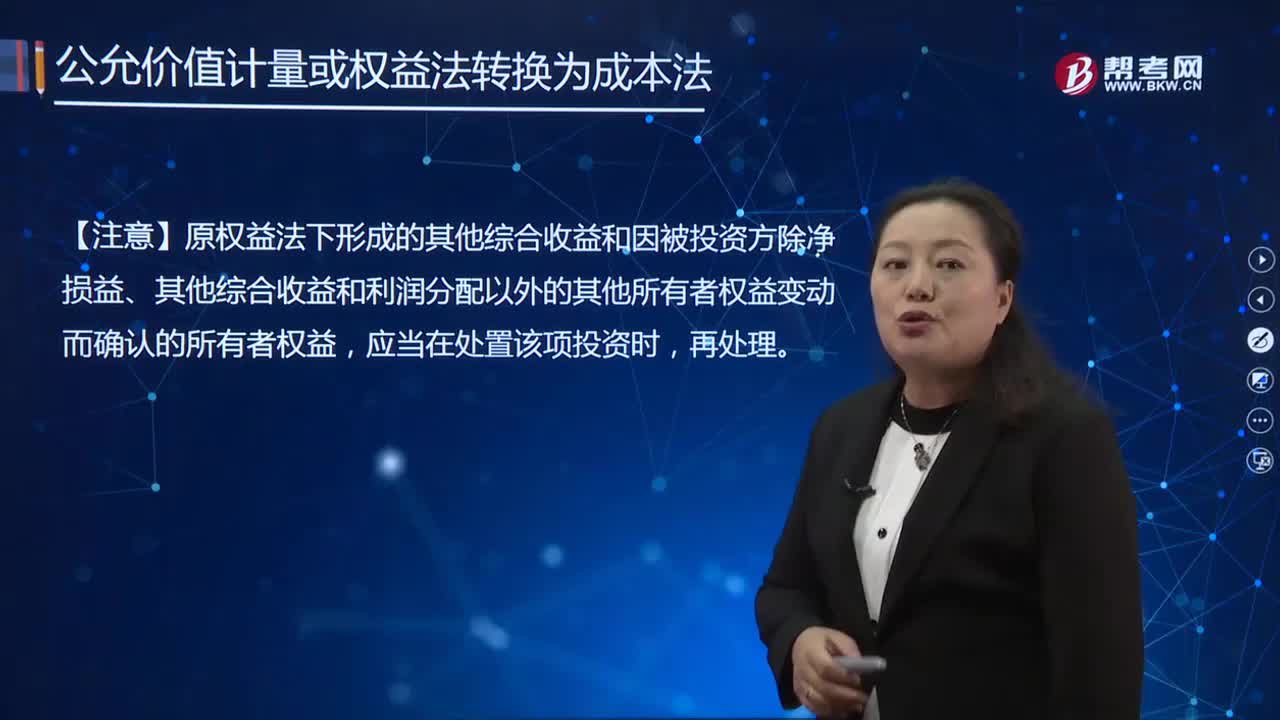

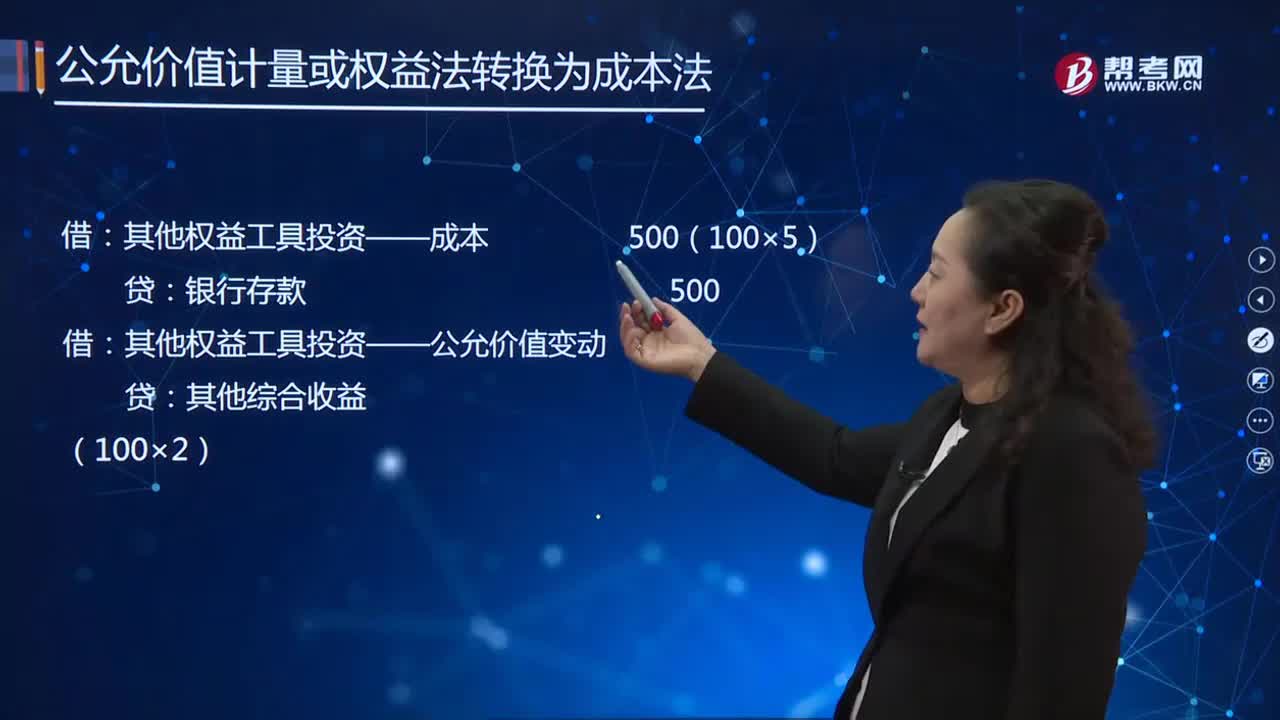

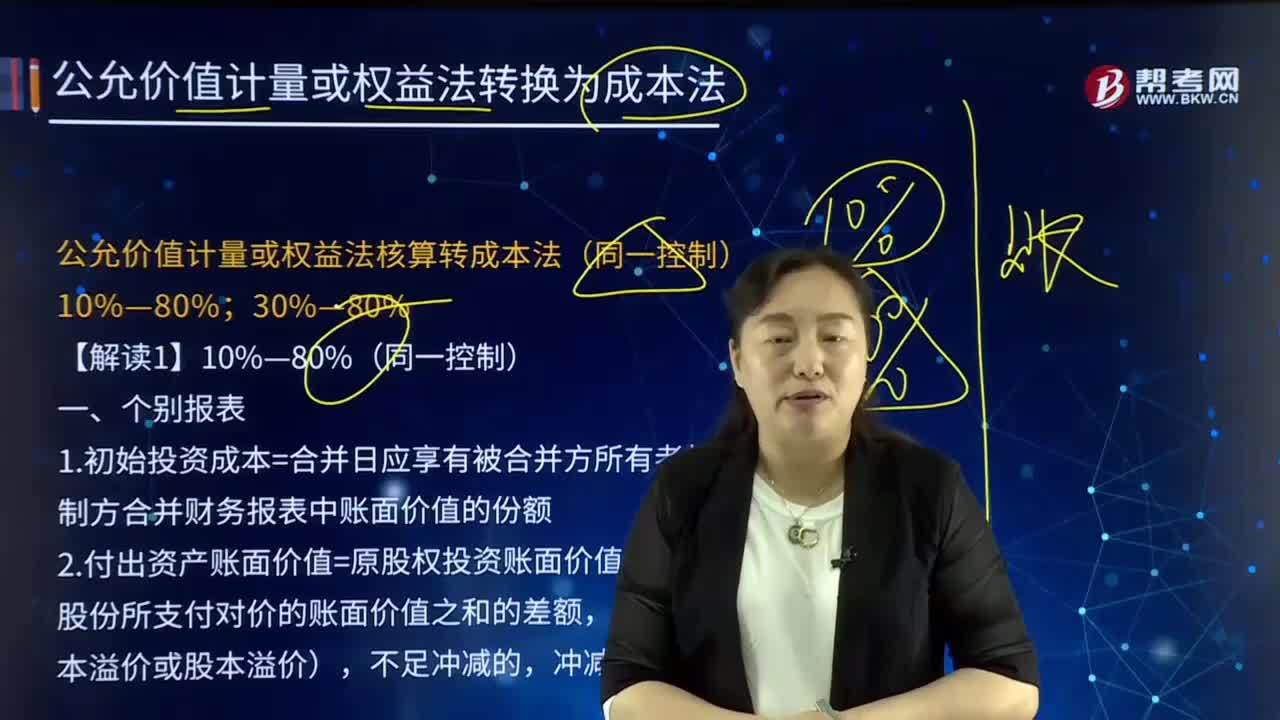

如何對公允價值計量或權(quán)益法核算轉(zhuǎn)成本法(同一控制)10%—80%的個別報表與合并報表進行會計處理?