注冊會計(jì)師考試相關(guān)視頻

非現(xiàn)金對價(jià)的公允價(jià)值變動額如何處理?

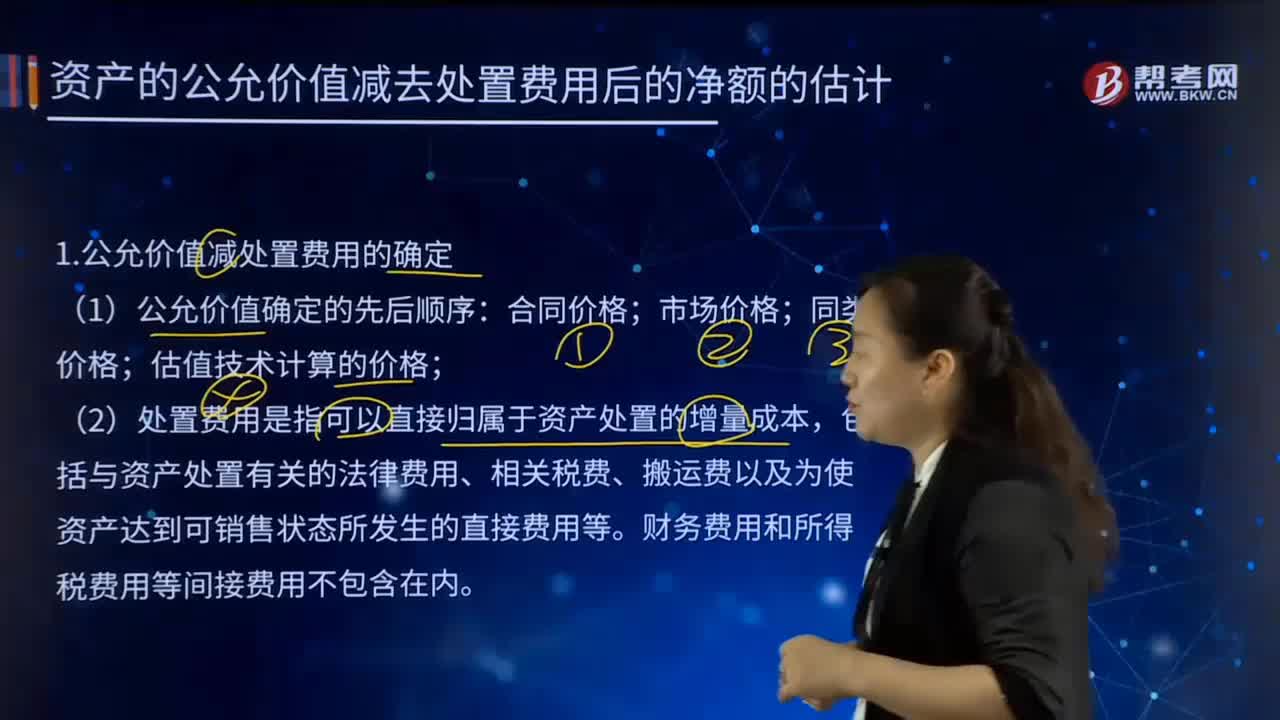

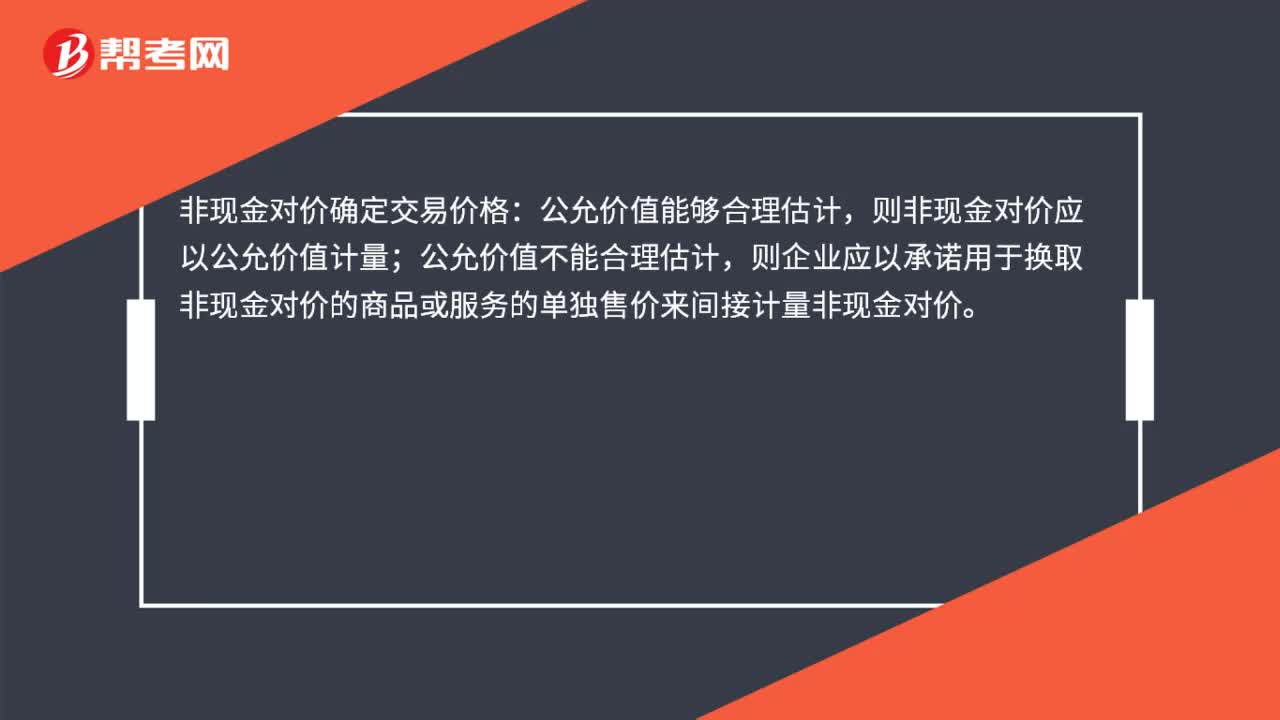

非現(xiàn)金對價(jià)如何確定交易價(jià)格?

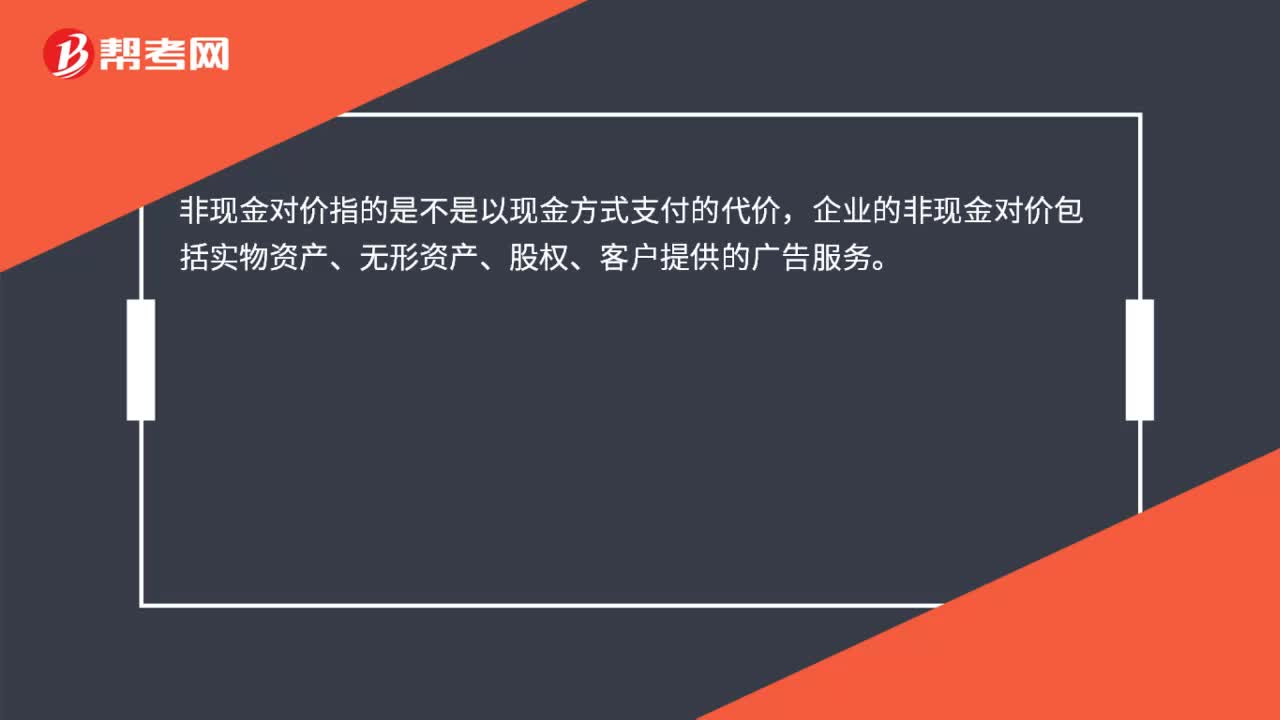

非現(xiàn)金對價(jià)是什么?

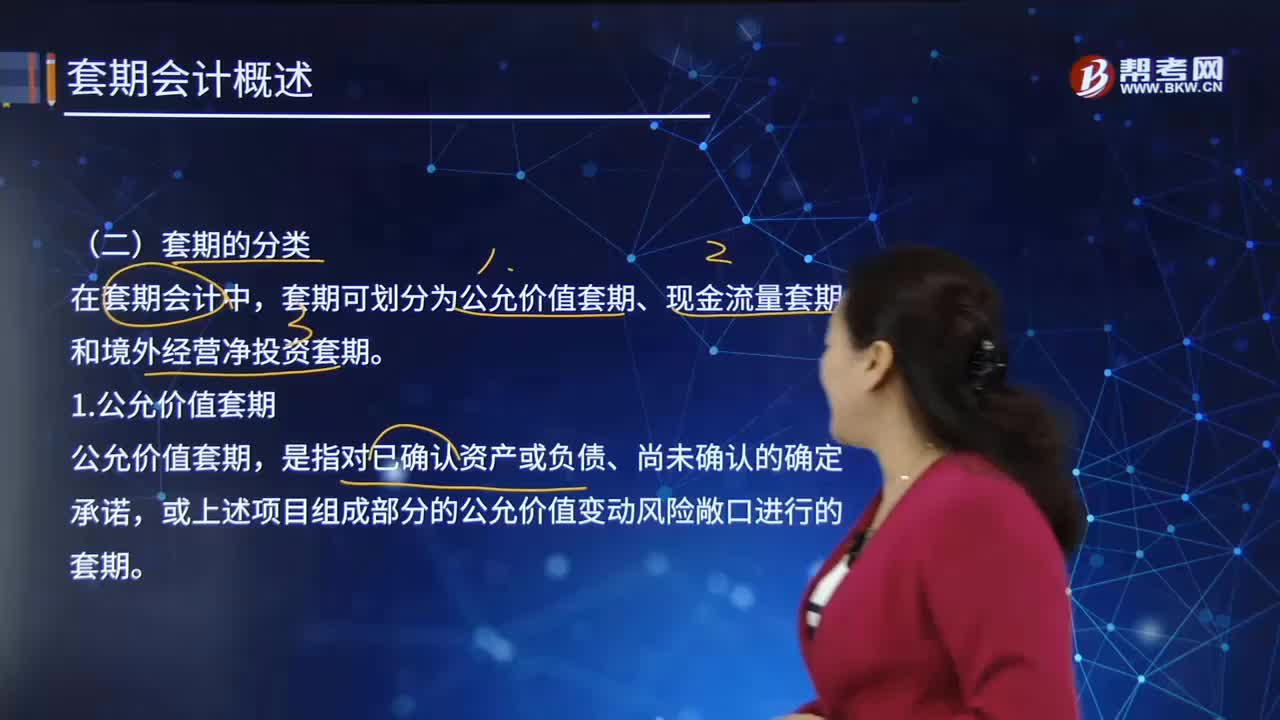

公允價(jià)值套期指的是什么?

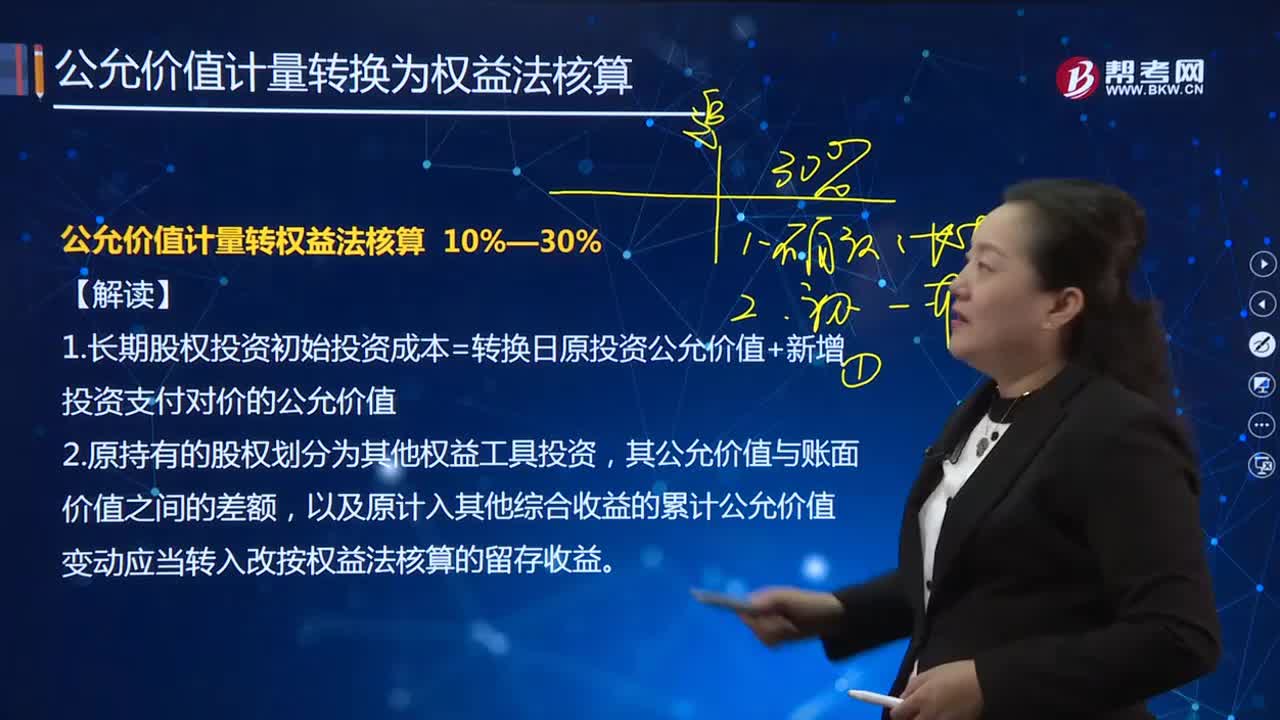

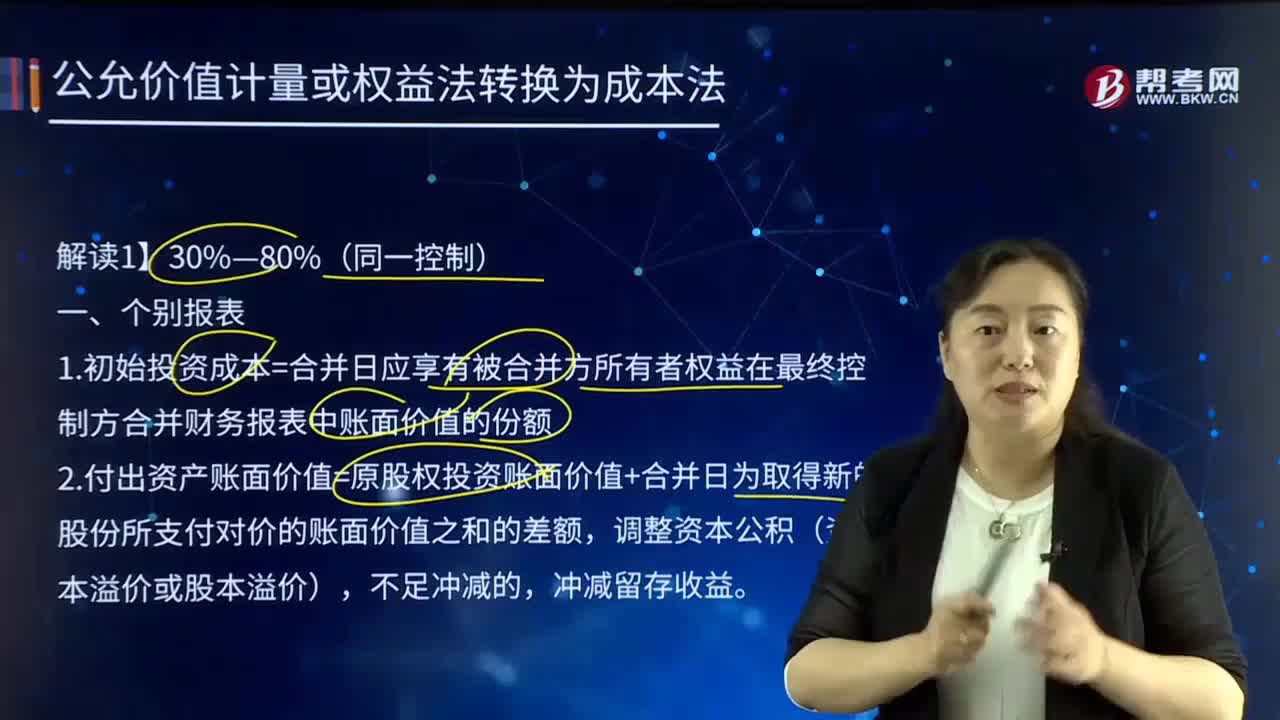

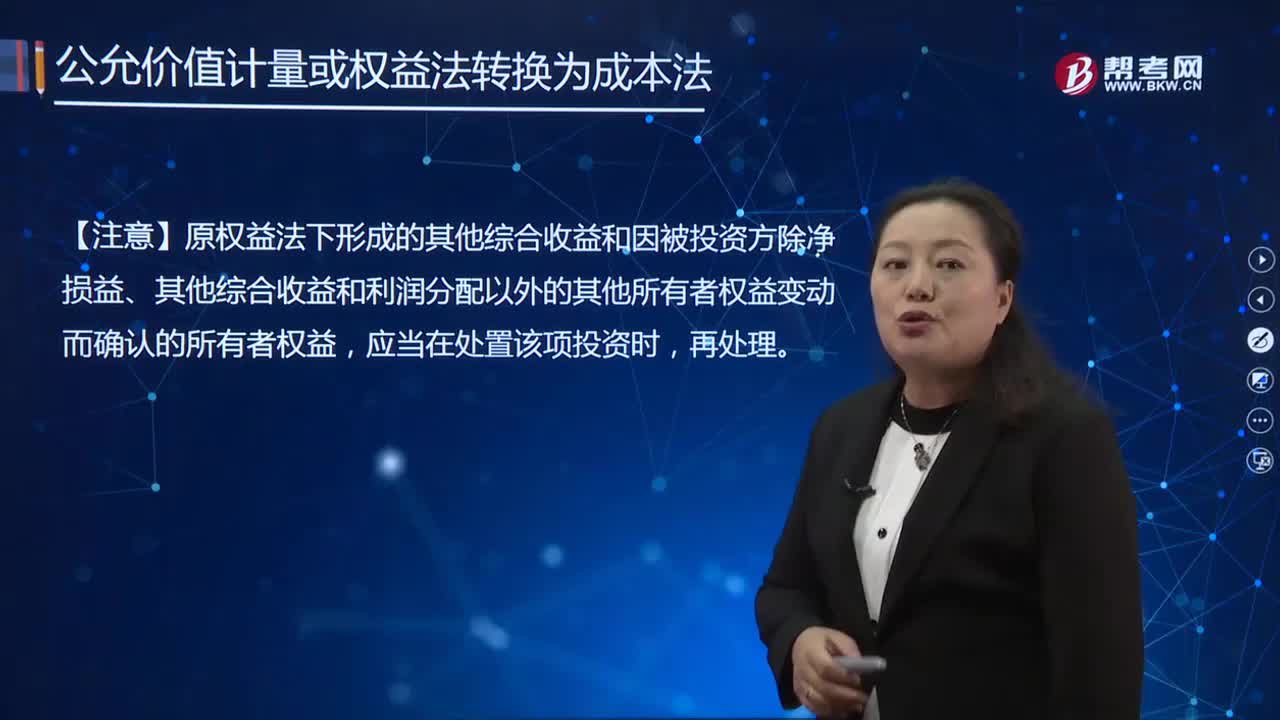

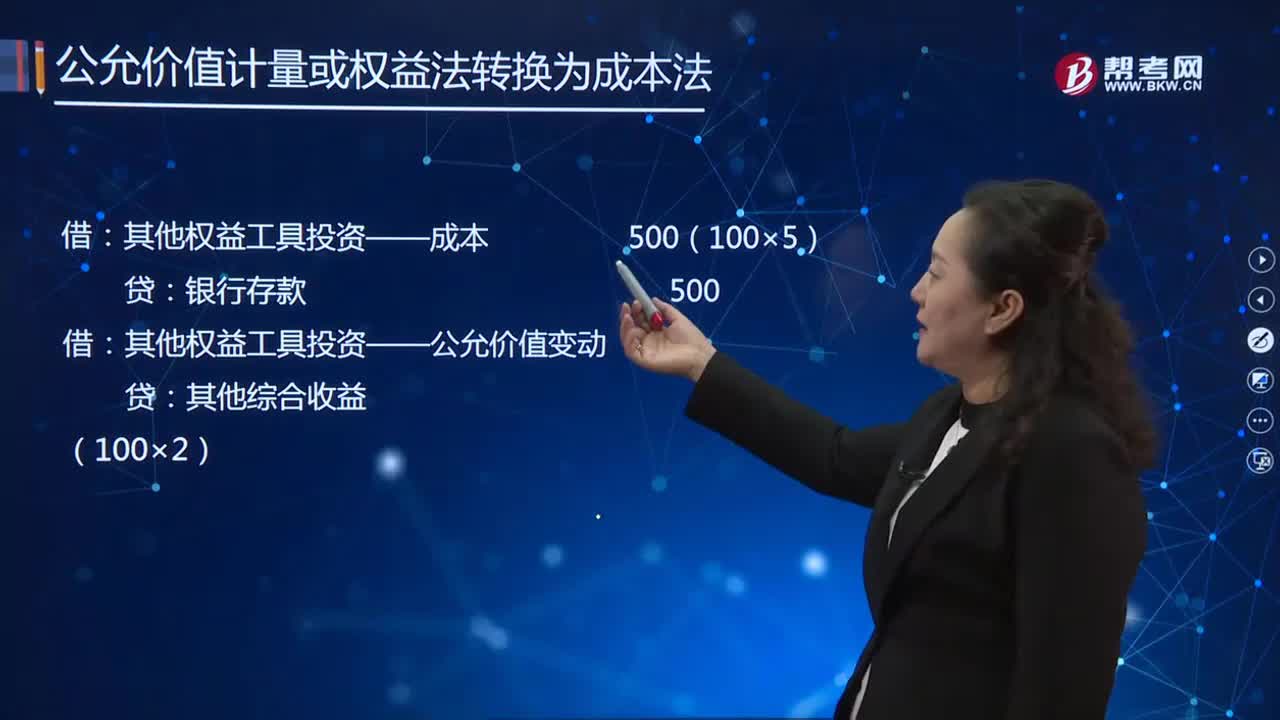

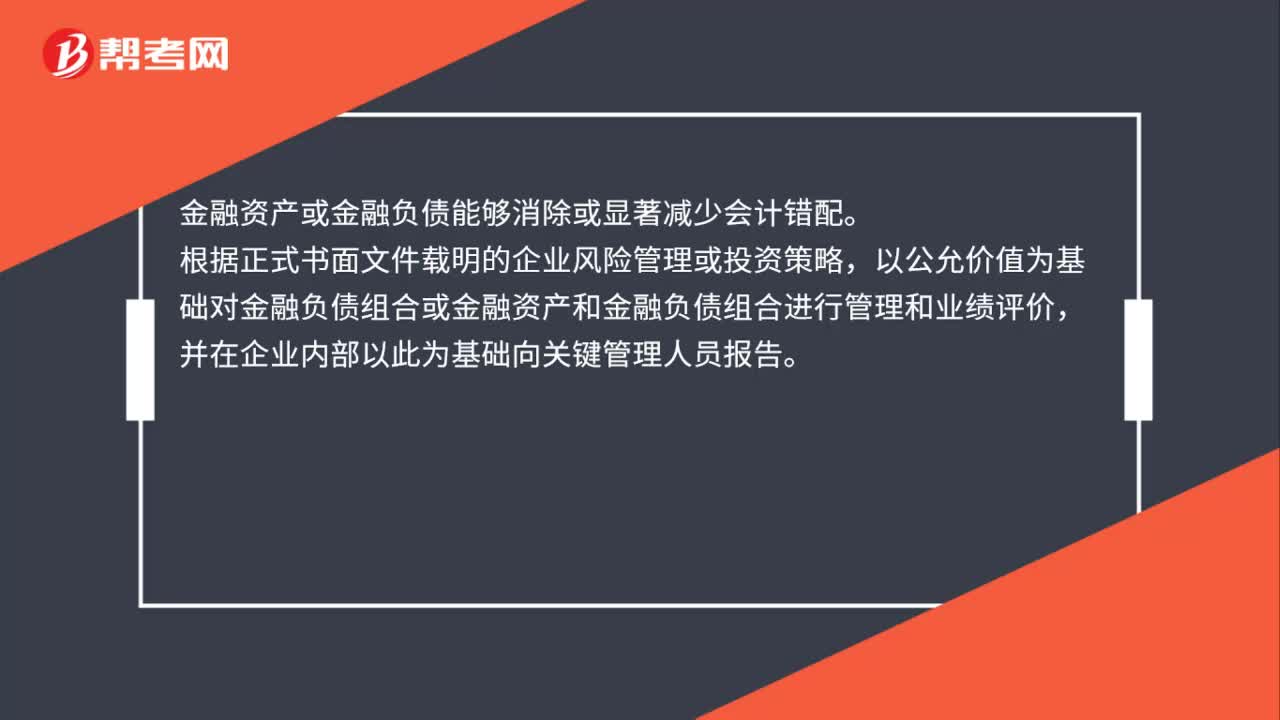

公允價(jià)值選擇權(quán)是什么?

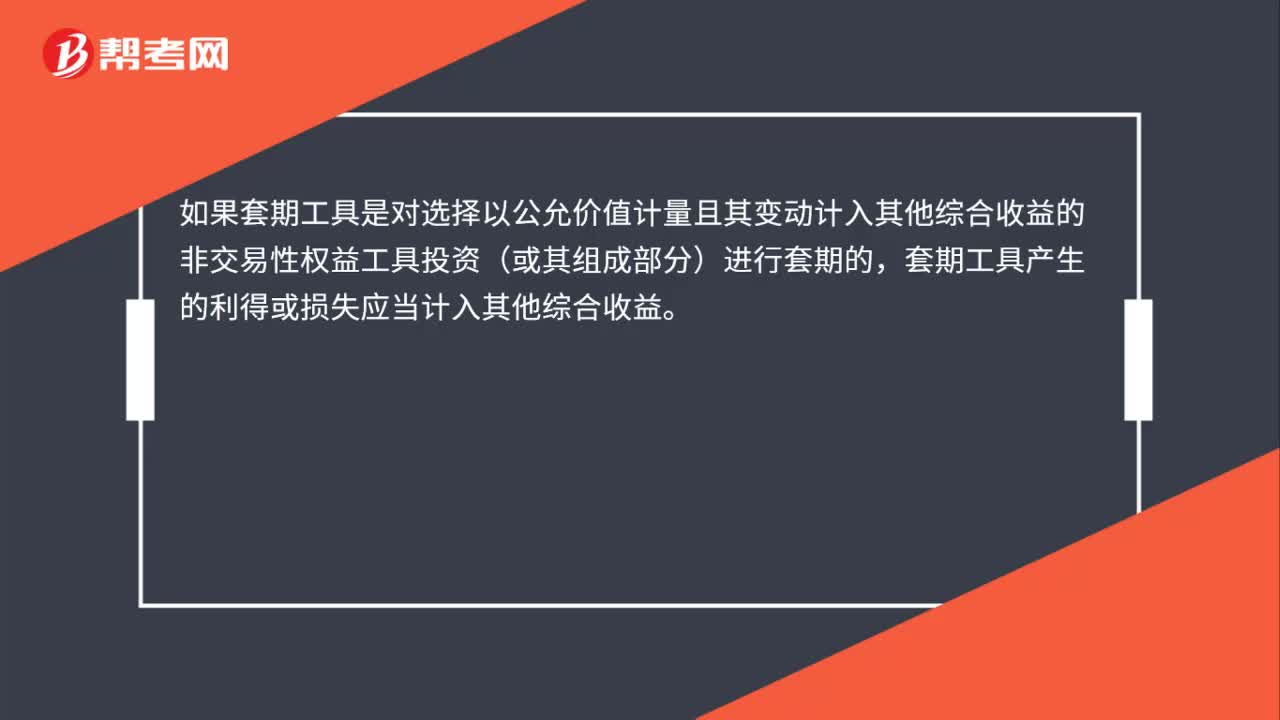

公允價(jià)值套期如何處理?

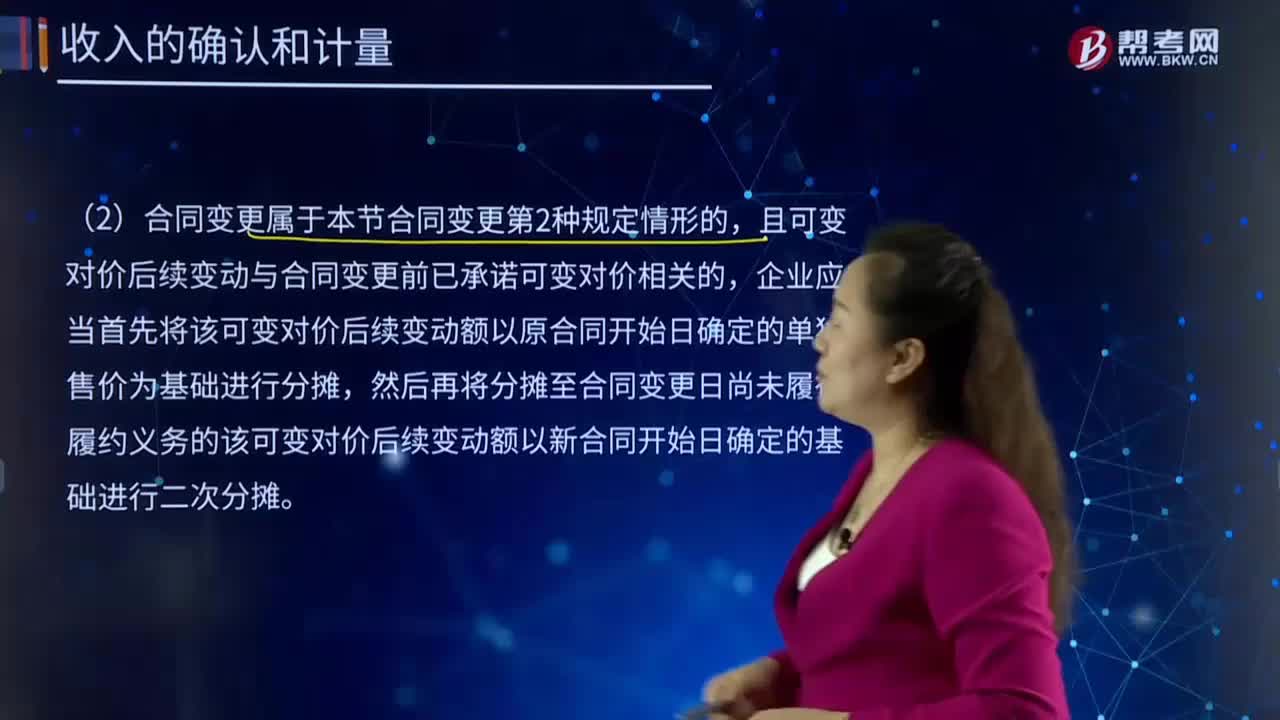

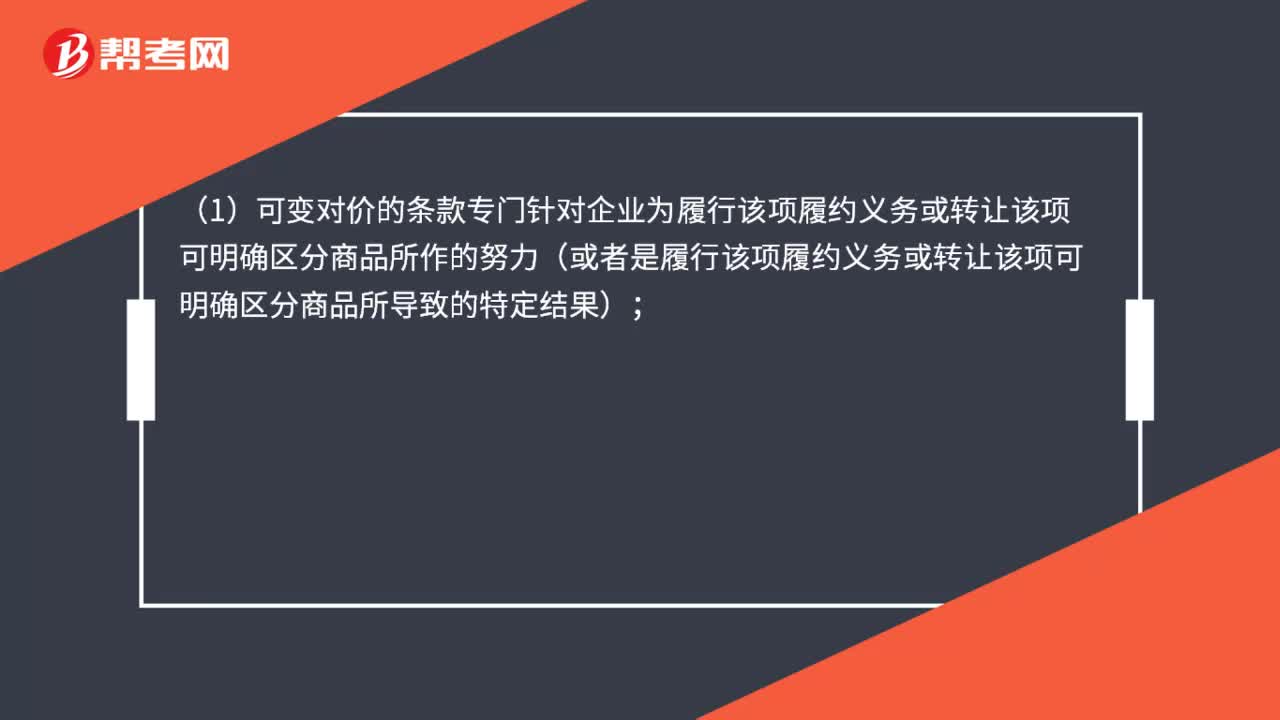

可變對價(jià)和可變對價(jià)后續(xù)變動具體原則是什么?

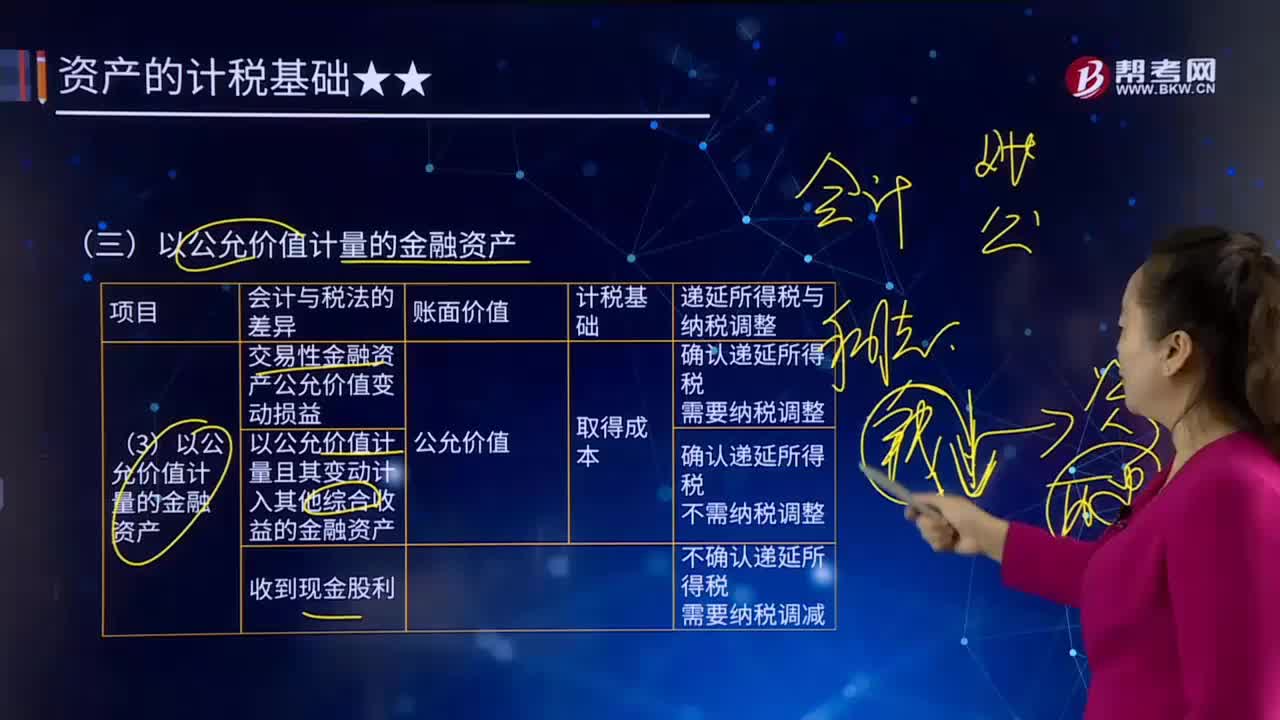

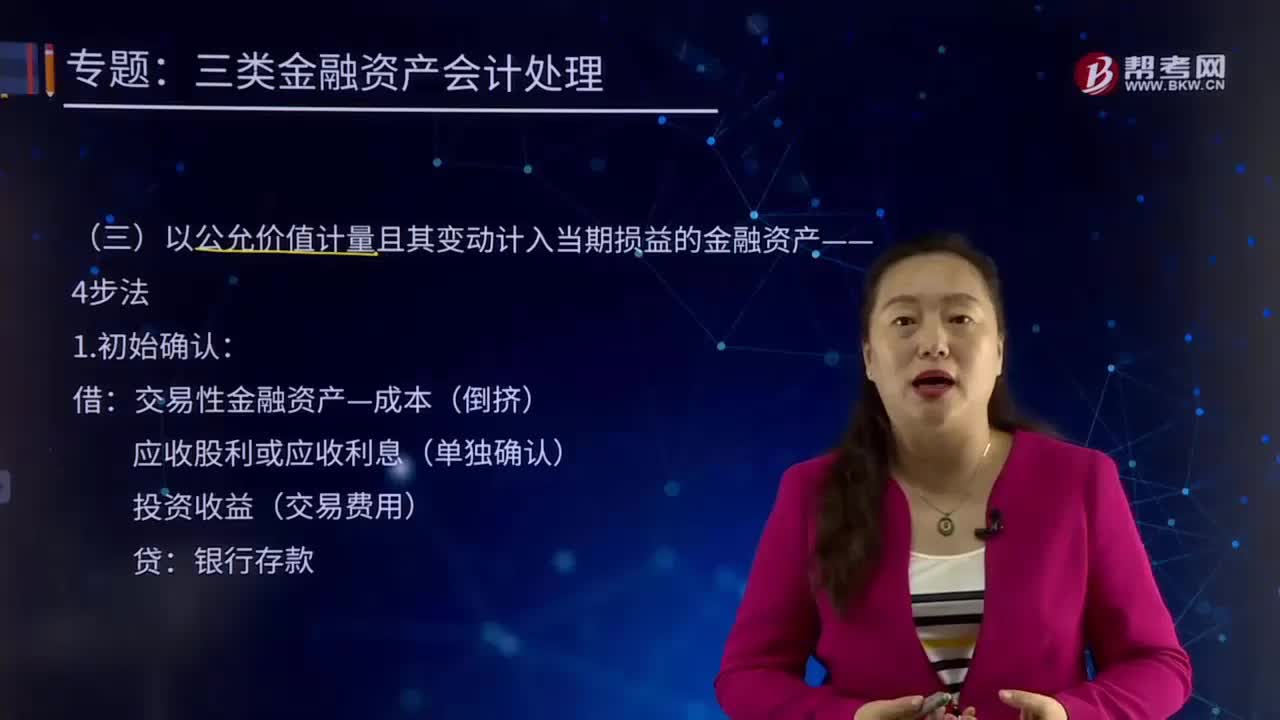

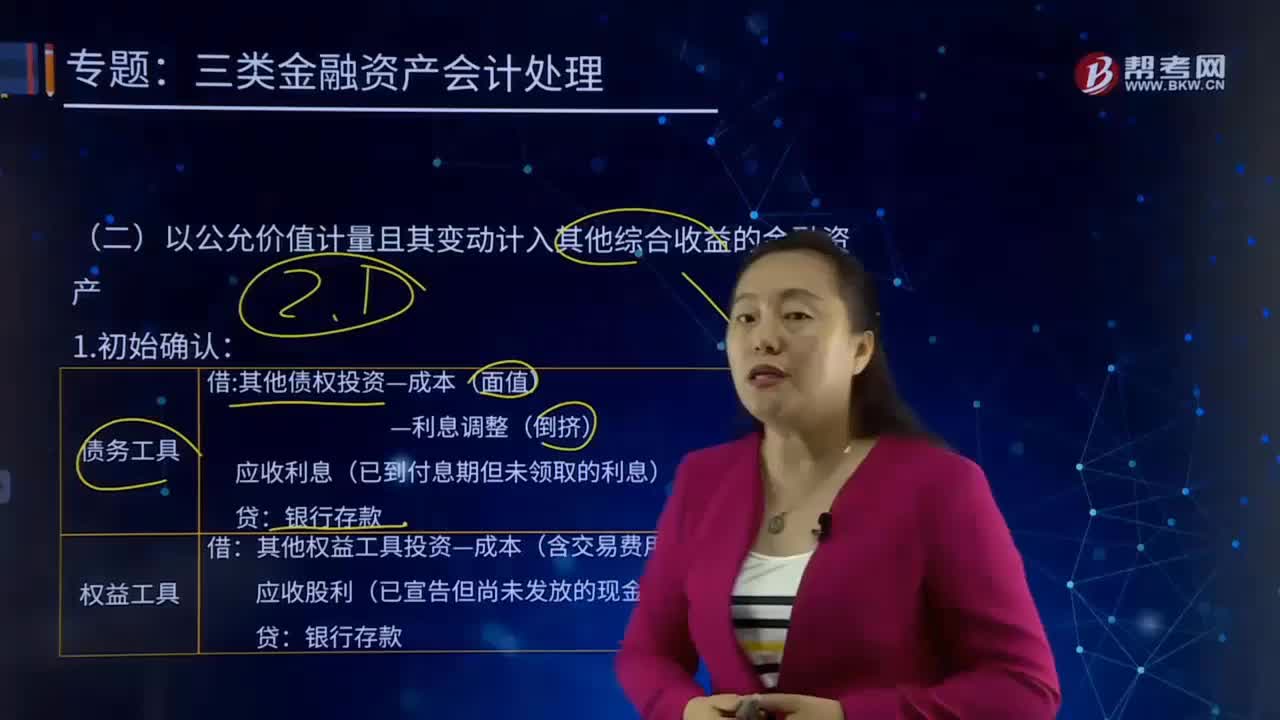

以公允價(jià)值計(jì)量且其變動計(jì)入其他綜合收益的金融資產(chǎn)的會計(jì)處理是怎樣的?

可變對價(jià)和可變對價(jià)后續(xù)變動具體原則是什么?

非現(xiàn)金對價(jià)是什么?

非現(xiàn)金對價(jià)如何確定交易價(jià)格?

非現(xiàn)金對價(jià)的公允價(jià)值變動額如何處理?