下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:56

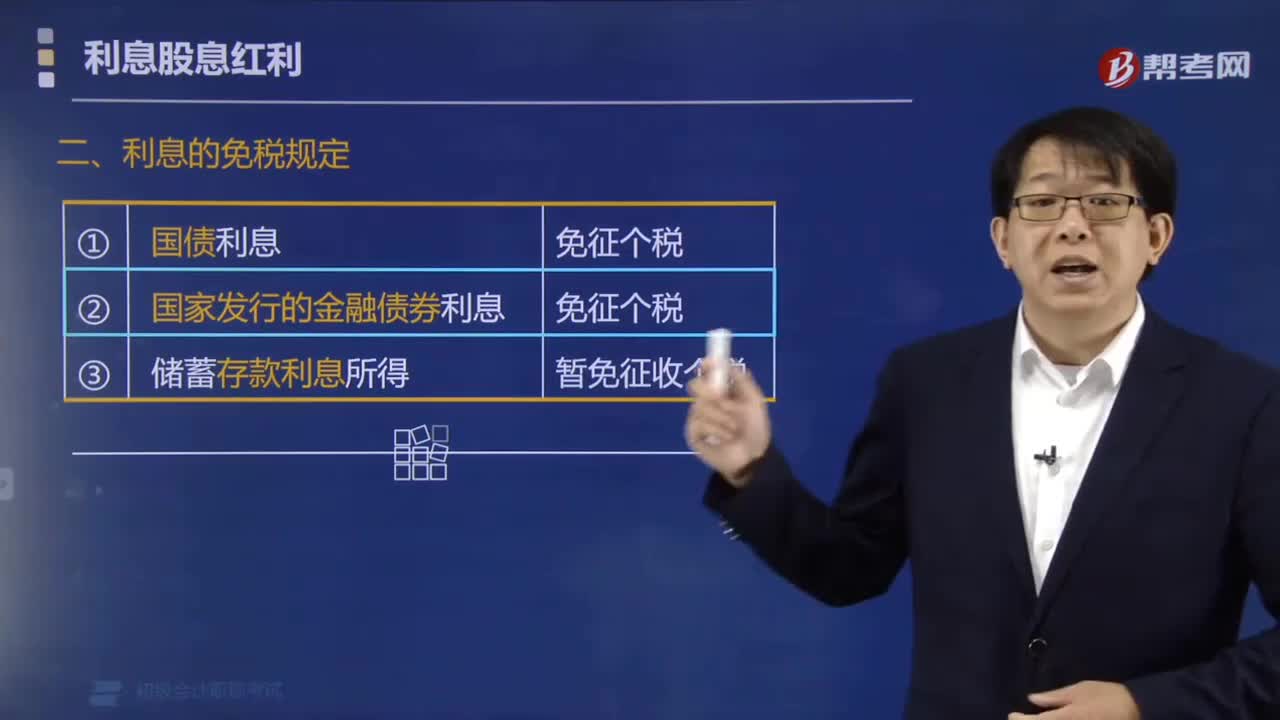

02:56股息紅利免稅的場景有哪些?:股息紅利免稅的場景有:(1)符合條件的居民企業(yè)之間的股息紅利等權(quán)益性投資收益。從居民企業(yè)取得的、與機構(gòu)場所有實際聯(lián)系的股息紅利等權(quán)益性投資收益。屬于《企業(yè)所得稅法》規(guī)定的免稅收入的有( )。A.符合條件的非營利組織的收入。B.符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益,D.國債利息收入;【解析】免稅收入是指屬于企業(yè)的應稅所得但按照稅法規(guī)定免予征收企業(yè)所得稅的收入。

00:40

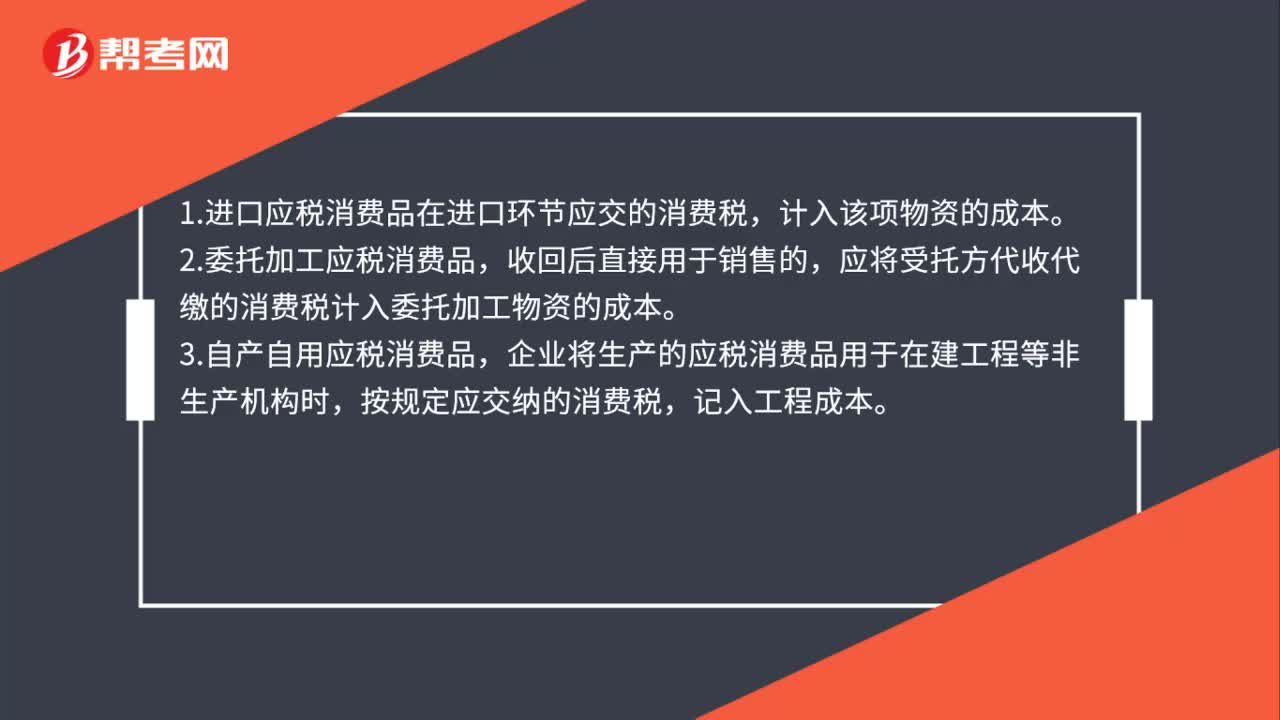

00:40消費稅直接計入成本的情形有哪些?:消費稅直接計入成本的情形有哪些?1.進口應稅消費品在進口環(huán)節(jié)應交的消費稅,計入該項物資的成本。2.委托加工應稅消費品,收回后直接用于銷售的,應將受托方代收代繳的消費稅計入委托加工物資的成本。3.自產(chǎn)自用應稅消費品,企業(yè)將生產(chǎn)的應稅消費品用于在建工程等非生產(chǎn)機構(gòu)時,按規(guī)定應交納的消費稅,記入工程成本。

02:45

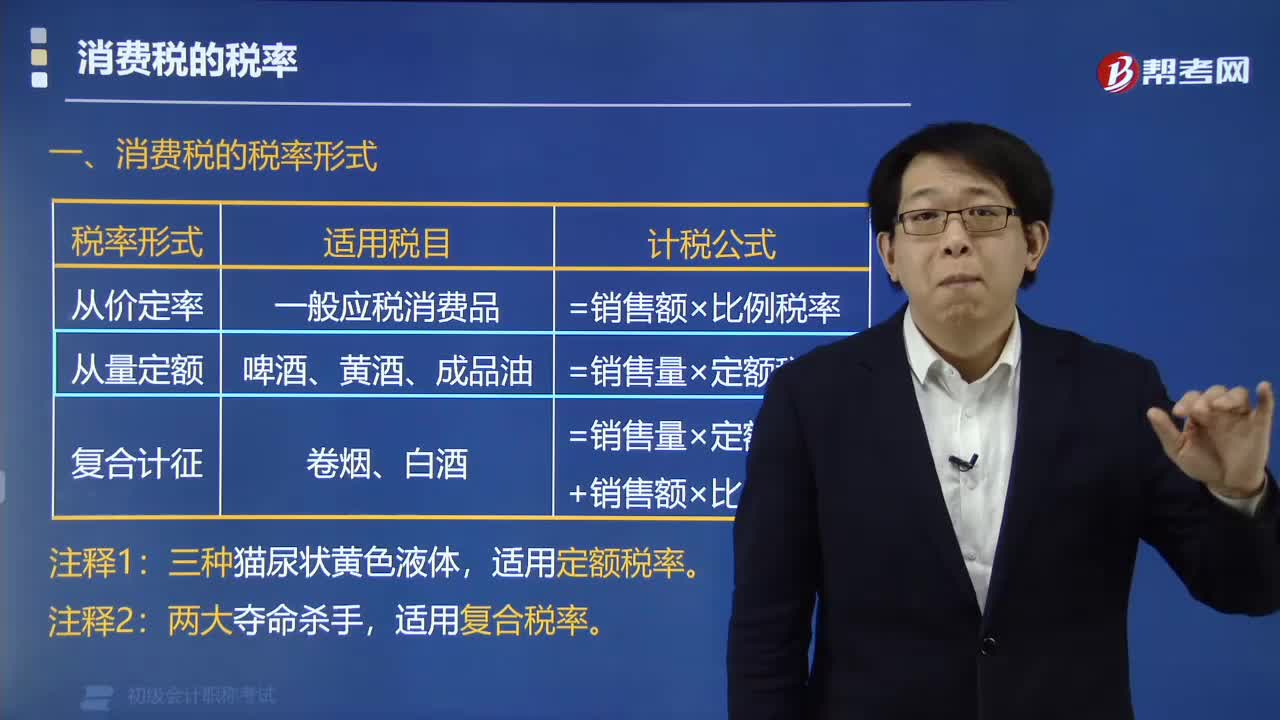

02:45消費稅的稅率有哪些形式?:消費稅稅率的形式有三種:從價定率、從量定額、復合計征。適用于一般應稅消費品。從價定率=銷售額×比例稅率。適用于啤酒、黃酒、成品油。從量定額=銷售量×定額稅率。適用于卷煙、白酒,復合計征=銷售量×定額稅率+銷售額×比例稅率。適用定額稅率。適用復合稅率,下面是針對初級會計考試的知識點舉出的例題。【例題·多選題】根據(jù)消費稅法律制度的規(guī)定,下列應稅消費品中。實行從量定額計征消費稅的有( )

01:49

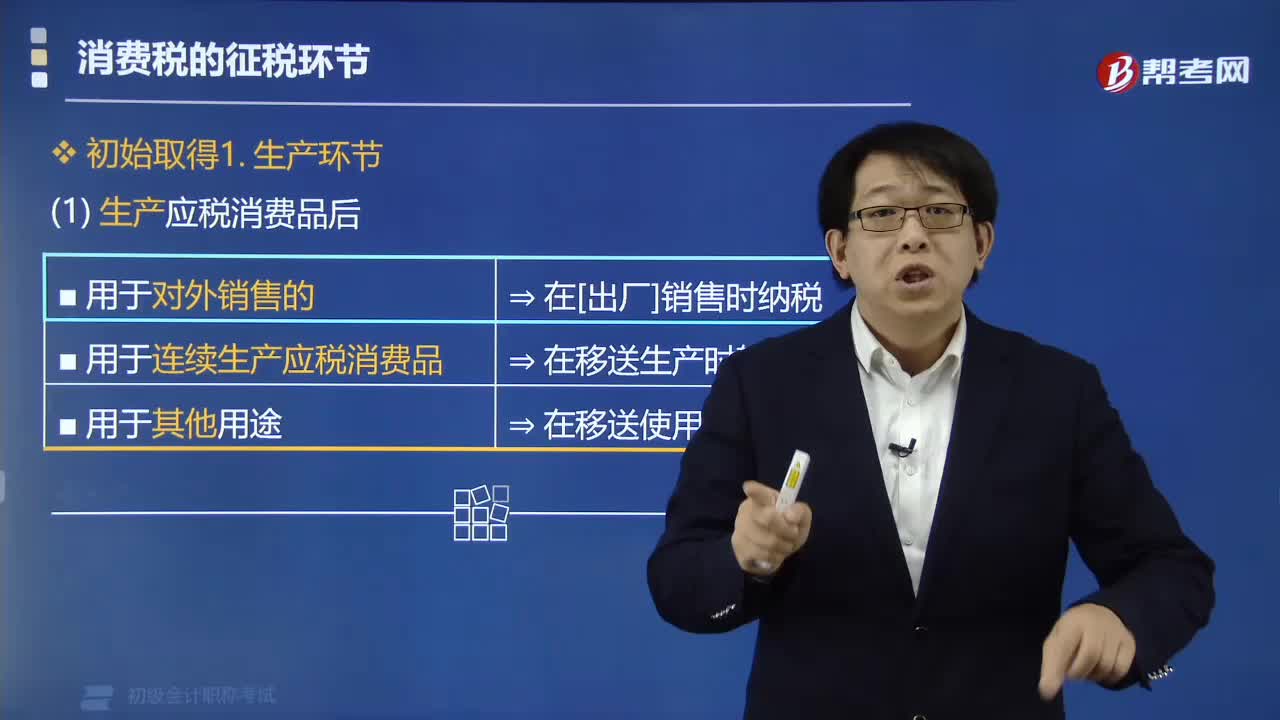

01:49應稅消費品中在生產(chǎn)環(huán)節(jié)繳納消費稅的情況有哪些?:應稅消費品中在生產(chǎn)環(huán)節(jié)繳納消費稅的情況有哪些?生產(chǎn)應稅消費品分為對外銷售和自用:1. 納稅人生產(chǎn)應稅消費品“(1)用于連續(xù)生產(chǎn)應稅消費品?在移送生產(chǎn)時不用交稅,用于連續(xù)生產(chǎn)應稅消費品的“是指作為生產(chǎn)最終應稅消費品的直接材料”是指納稅人用于生產(chǎn)非應稅消費品和在建工程。以及用于提供勞務、饋贈、贊助、集資、廣告、樣品、職工福利、獎勵等方面的應稅消費品,【例題?單選題】企業(yè)生產(chǎn)的下列消費品。

01:45

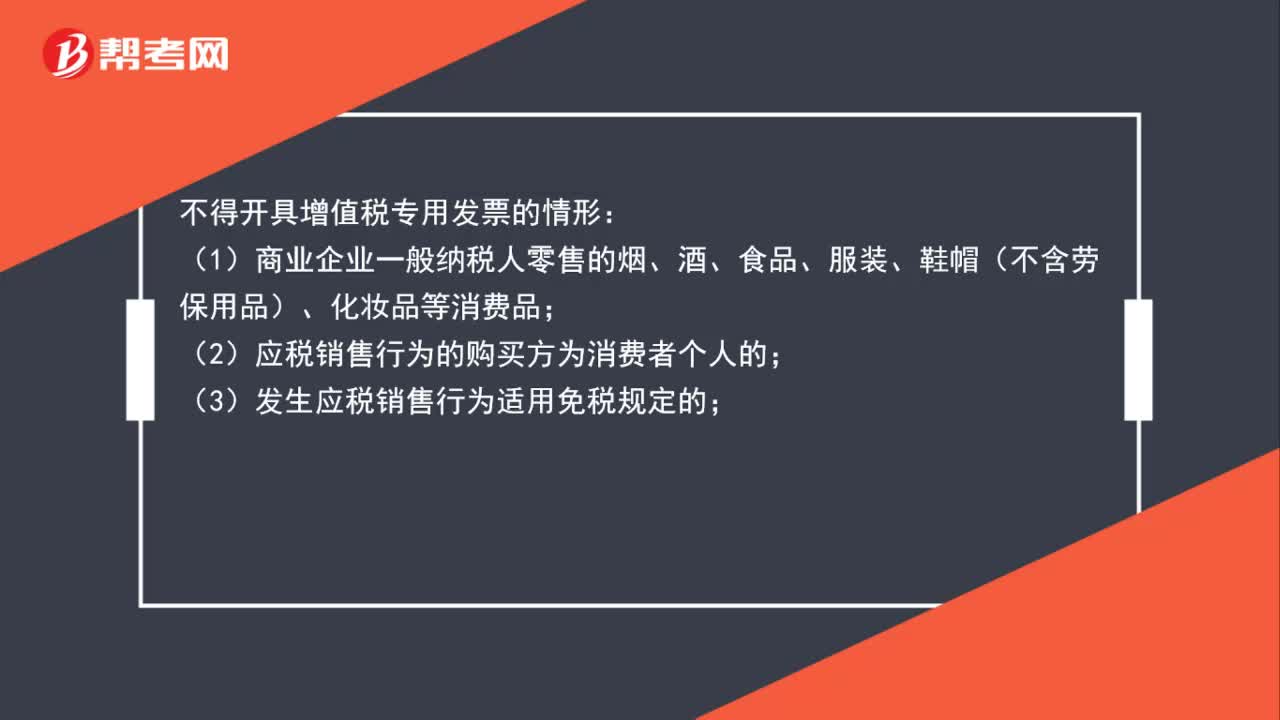

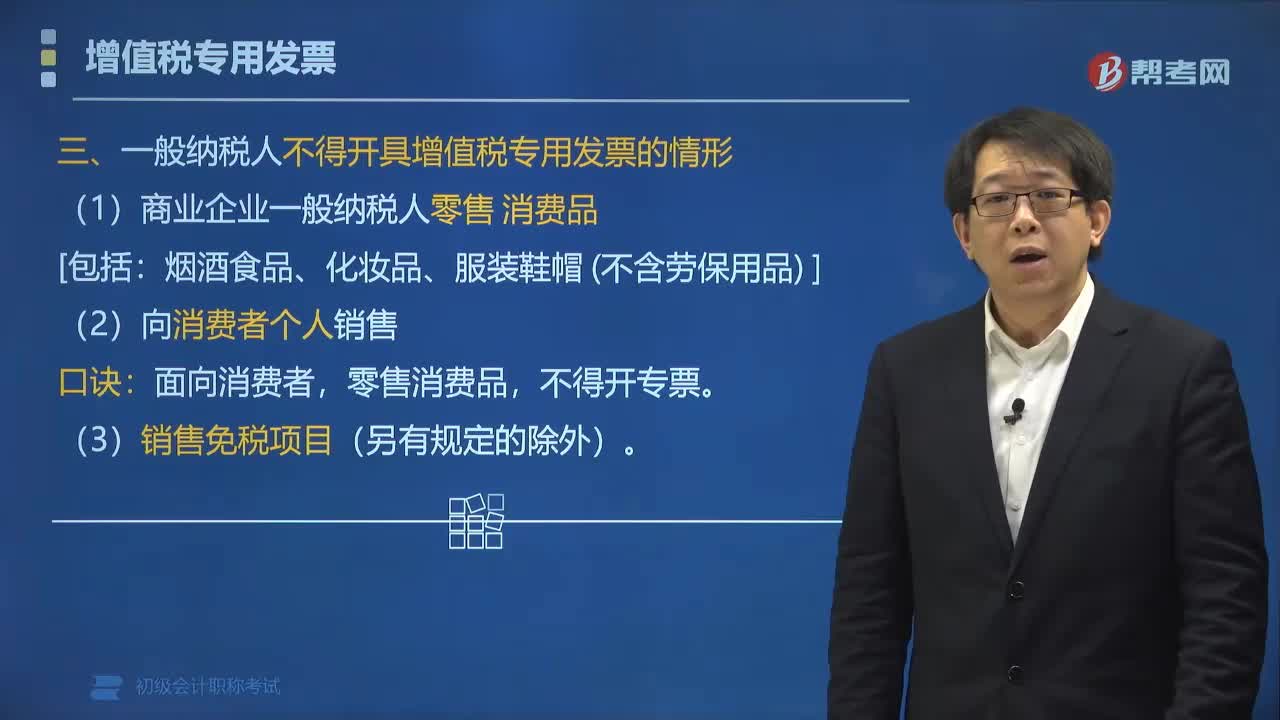

01:45不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形:(1)商業(yè)企業(yè)一般納稅人零售的煙、酒、食品、服裝、鞋帽(不含勞保用品)、化妝品等消費品;(2)應稅銷售行為的購買方為消費者個人的;(3)發(fā)生應稅銷售行為適用免稅規(guī)定的;向委托方收取的政府性基金或者行政事業(yè)性收費,不得開具增值稅專用發(fā)票;(6)選擇差額計算方法計算銷售額的納稅人,提供旅游服務向旅游服務購買方收取并支付的可以從全部價款和價外費用中扣除的費用。

01:46

01:46一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?:一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?納稅人銷售貨物或者應稅勞務,應當向索取增值稅專用發(fā)票的購買方開具增值稅專用發(fā)票,并在增值稅專用發(fā)票上分別注明銷售額和銷項稅額。(1)商業(yè)企業(yè)一般納稅人零售消費品。(2)向消費者個人銷售貨物、提供應稅勞務或者發(fā)生應稅行為的:【解析】ABC是向消費者個人、零售業(yè)務允許開具增值稅專用發(fā)票的是()A.房地產(chǎn)開發(fā)企業(yè)向消費者個人銷售房屋

01:31

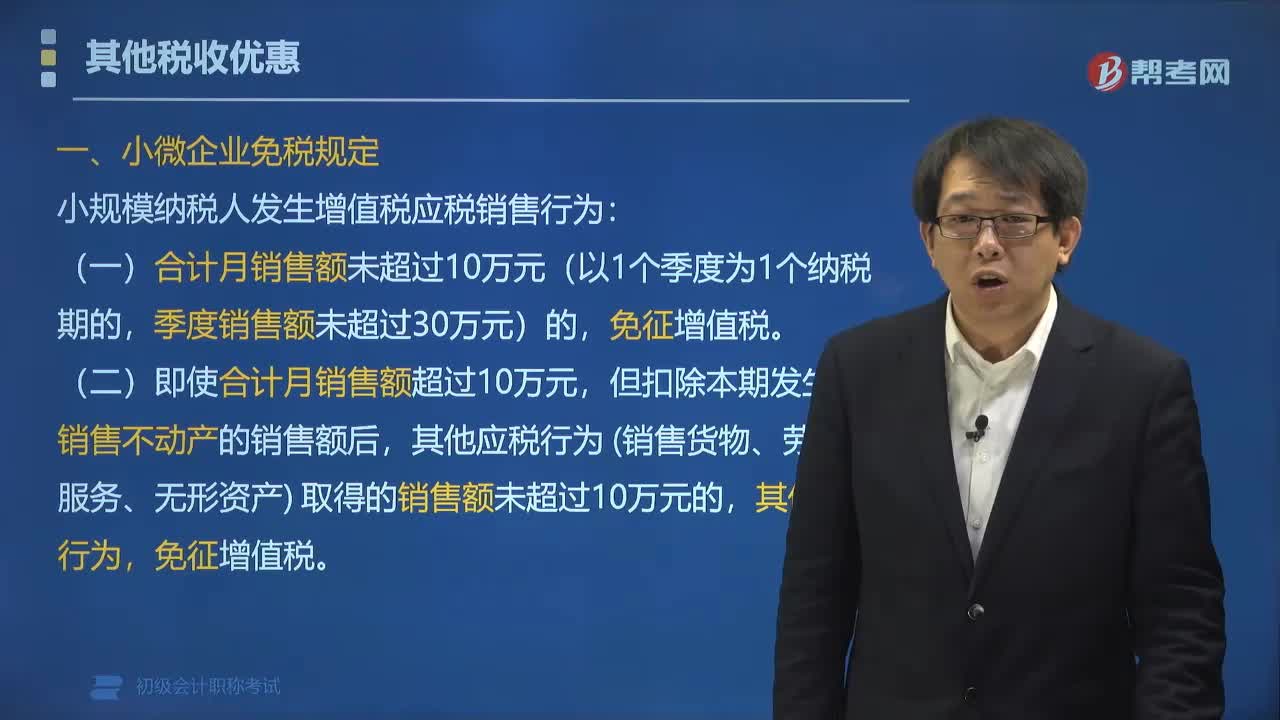

01:31小微企業(yè)有哪些免稅規(guī)定?:根據(jù)《國家稅務總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》(國家稅務總局公告2019年第4號)規(guī)定:A小規(guī)模納稅人2019年1月銷售貨物4萬元,因此該納稅人銷售貨物、服務和不動產(chǎn)取得的銷售額9萬元,但扣除本期發(fā)生的銷售不動產(chǎn)的銷售額后未超過10萬元的,其他應稅行為(銷售貨物、勞務、服務、無形資產(chǎn))取得的銷售額,月銷售額超過10萬元的當月是無法享受免稅政策的;

03:20

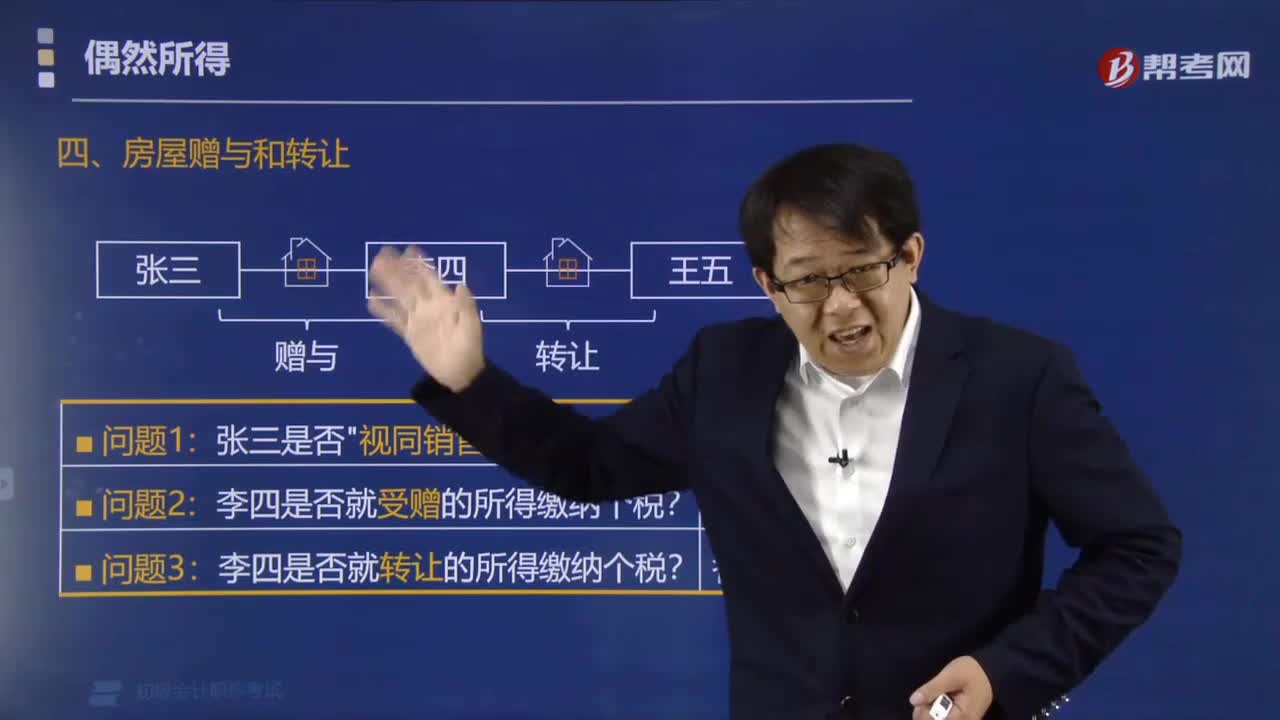

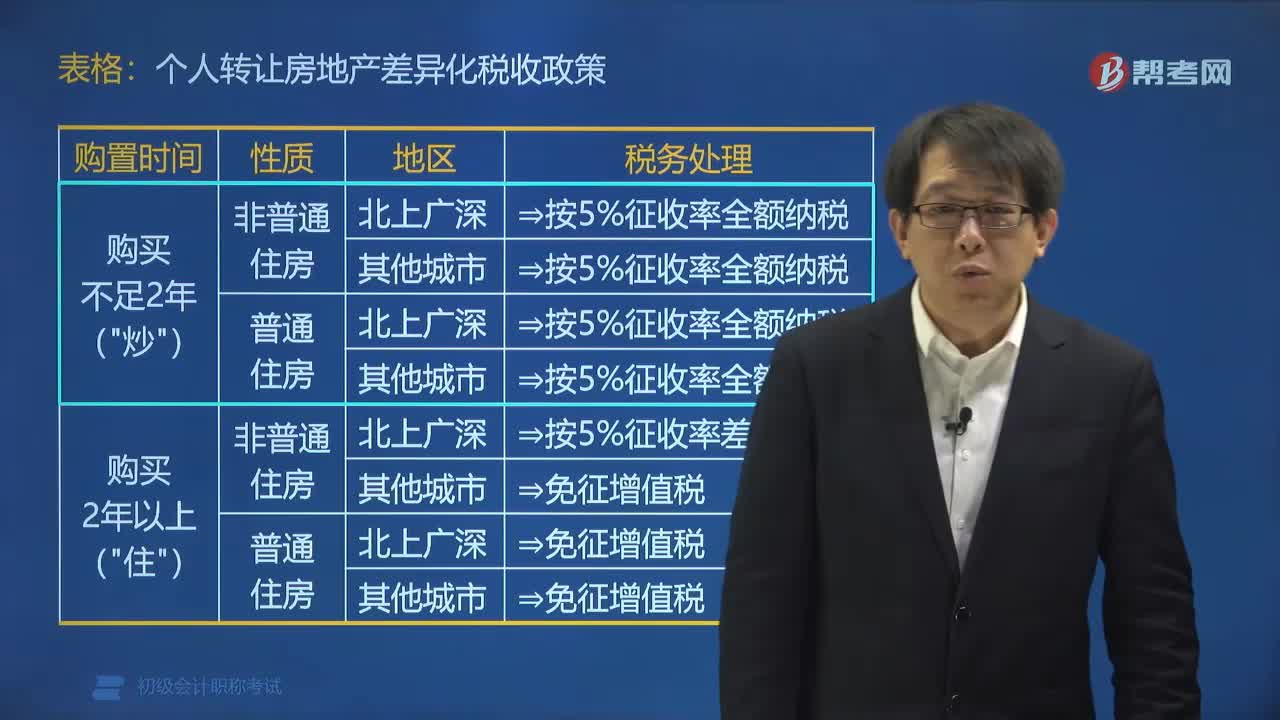

03:20個人轉(zhuǎn)讓房地產(chǎn)有哪些稅收政策?:根據(jù)《財政部 國家稅務總局關(guān)于全面推開營業(yè)稅改增值稅試點的通知》政策規(guī)定:按照5%的征收率全額繳納增值稅;下列關(guān)于個人將住房對外銷售的稅收政策,李某將位于北京的2013年購買的非普通住房對外銷售,王某將位于上海的2015年購買的普通住房對外銷售,張某將位于大連的2013年購買的非普通住房對外銷售;【解析】個人將購買不足2年的住房對外銷售的,按照5%的征收率全額繳納增值稅(選項D錯誤);

05:03

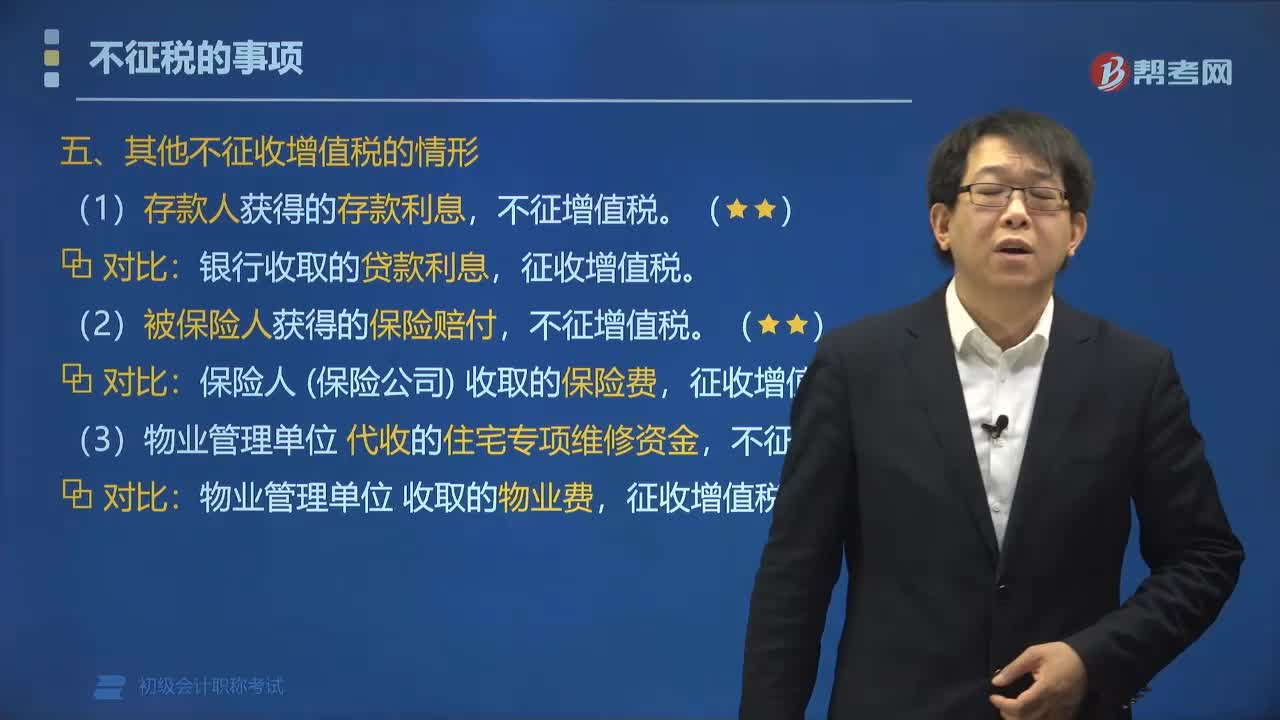

05:03其他不征收增值稅的情形包括哪些?:其他不征收增值稅的情形包括:征收增值稅。征收增值稅。【例題?單選題】根據(jù)營業(yè)稅改征增值稅試點相關(guān)規(guī)定,應征收增值稅的是()。A.商業(yè)銀行提供直接收費金融服務收取的手續(xù)費。B.物業(yè)管理單位代收的住宅專項維修資金,C.被保險人獲得的保險賠付,D.存款人取得的存款利息。【解析】BCD不征收增值稅【例題?多選題】根據(jù)增值稅法律制度的規(guī)定不征收增值稅的有()A.物業(yè)管理單位代收的住宅專項維修資金

04:53

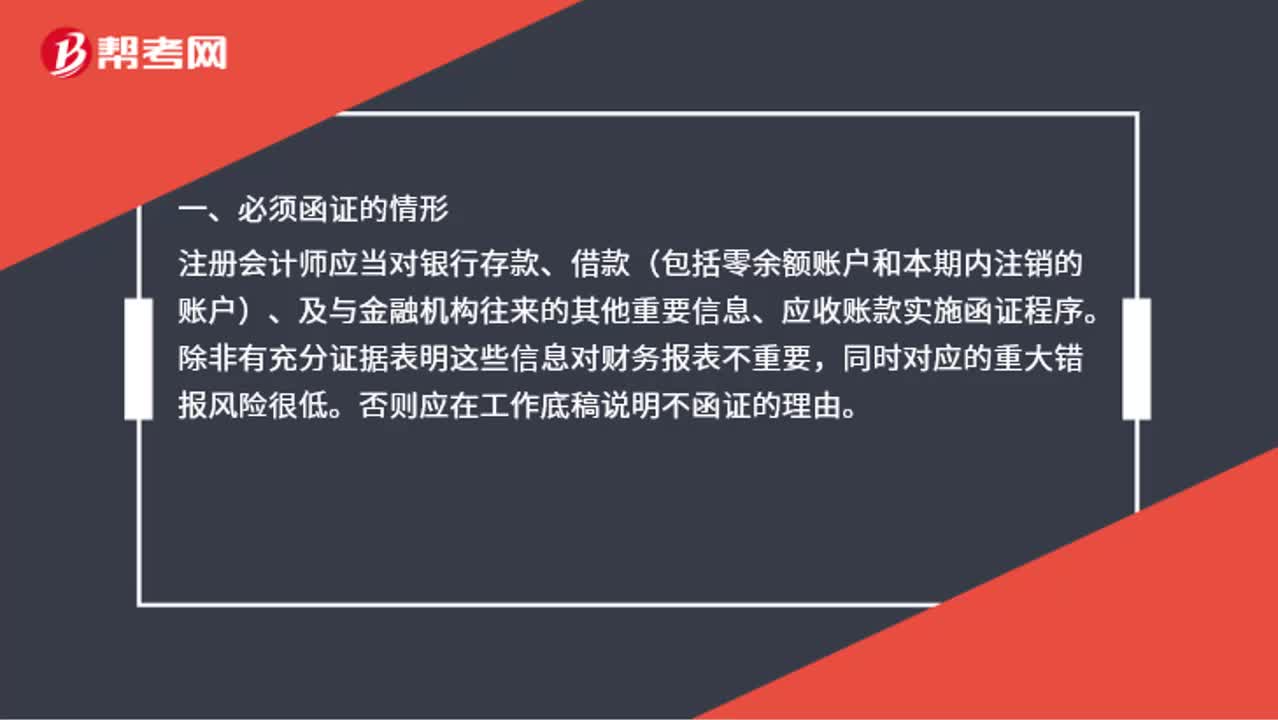

04:53必須函證的情形有哪些?:注冊會計師應當對銀行存款、借款(包括零余額賬戶和本期內(nèi)注銷的賬戶)、及與金融機構(gòu)往來的其他重要信息、應收賬款實施函證程序,否則應在工作底稿說明不函證的理由,除非有充分證據(jù)表明應收賬款對財務報表不重要,并在審計工作底稿中說明不實施函證的理由:也就是存在錯報的可能性較小時才會采用消極的函證方式:在函證往來款項時需要選擇一定的樣本量:

01:27

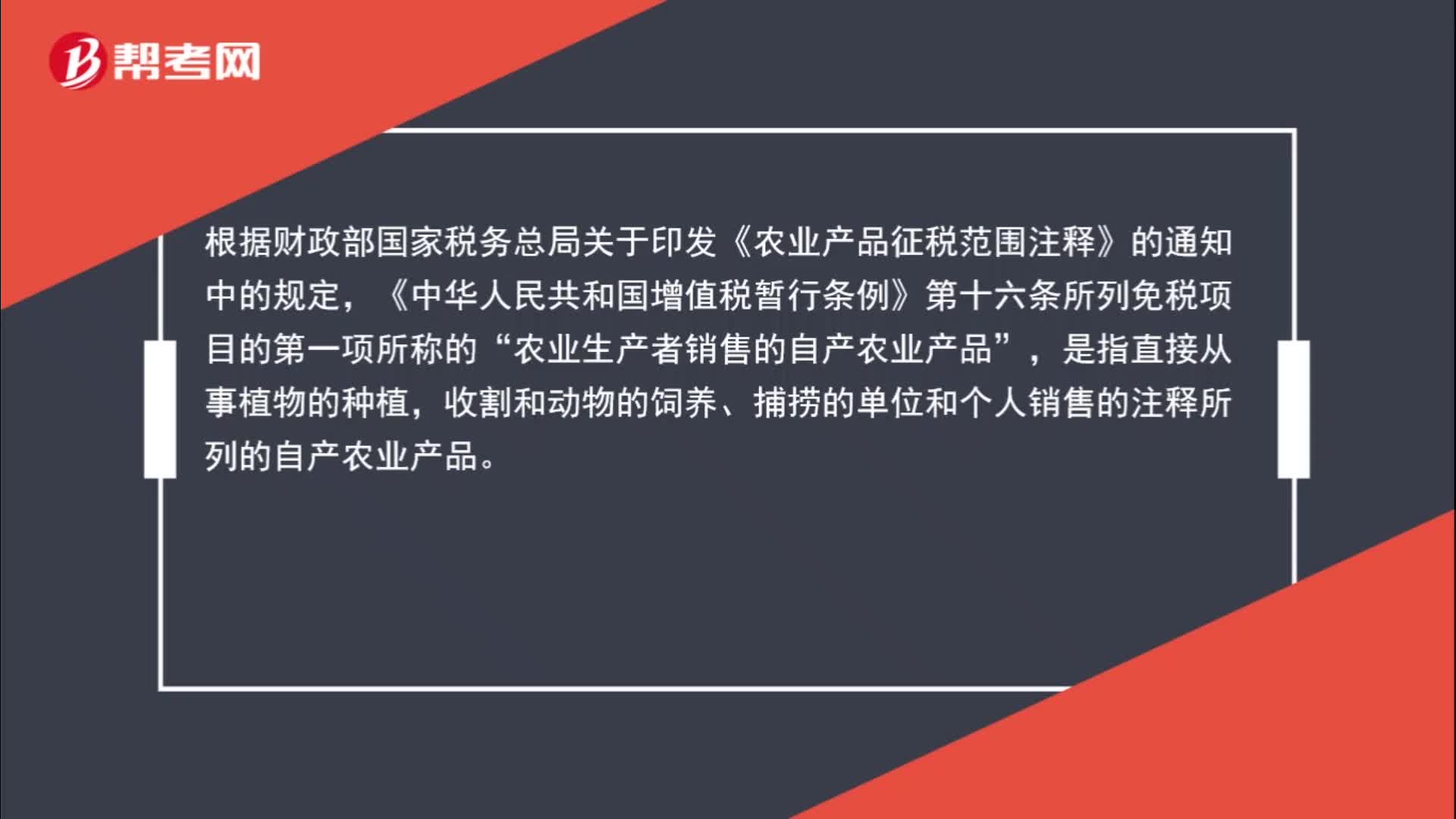

01:27哪些情況符合“農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”的免征增值稅范圍?:哪些情況符合“的免征增值稅范圍?根據(jù)財政部國家稅務總局關(guān)于印發(fā)《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》的通知中的規(guī)定,《中華人民共和國增值稅暫行條例》第十六條所列免稅項目的第一項所稱的“農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”是指直接從事植物的種植,收割和動物的飼養(yǎng)、捕撈的單位和個人銷售的注釋所列的自產(chǎn)農(nóng)業(yè)產(chǎn)品,如果公司是主營禽類的。屬于自行飼養(yǎng)禽類,而《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》中也包含了禽類的整塊或者分割的鮮肉。

05:08

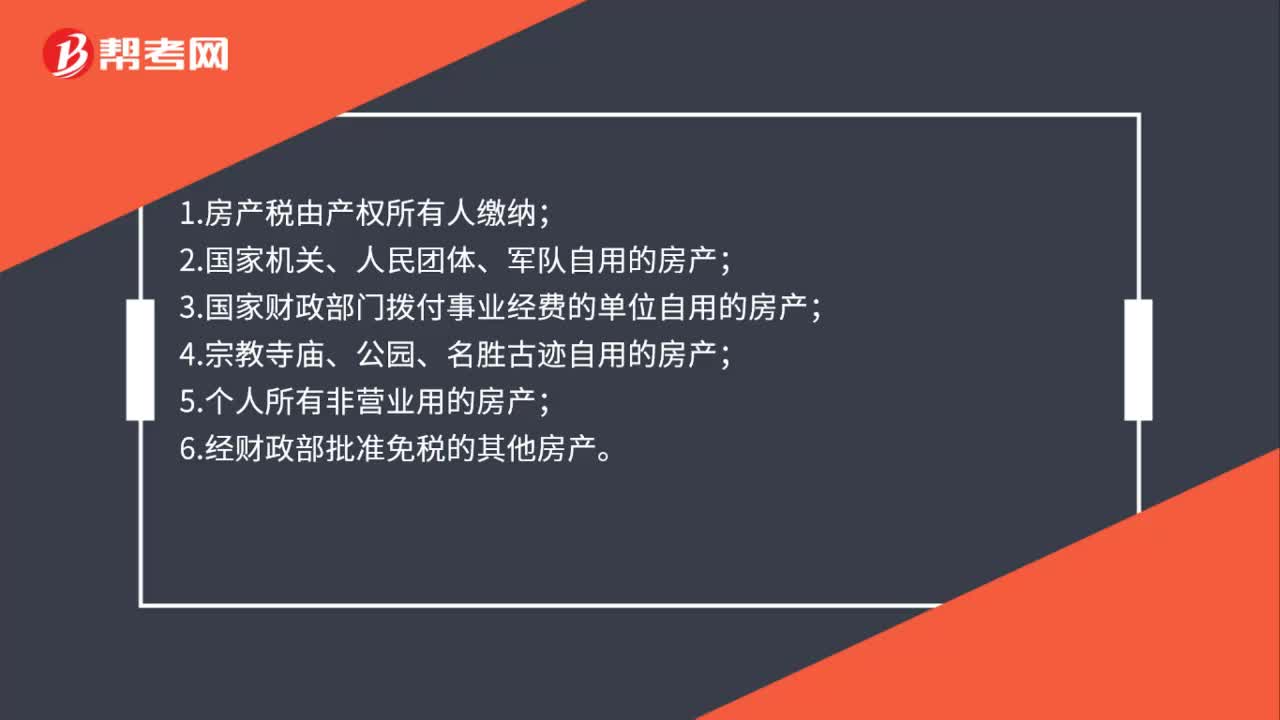

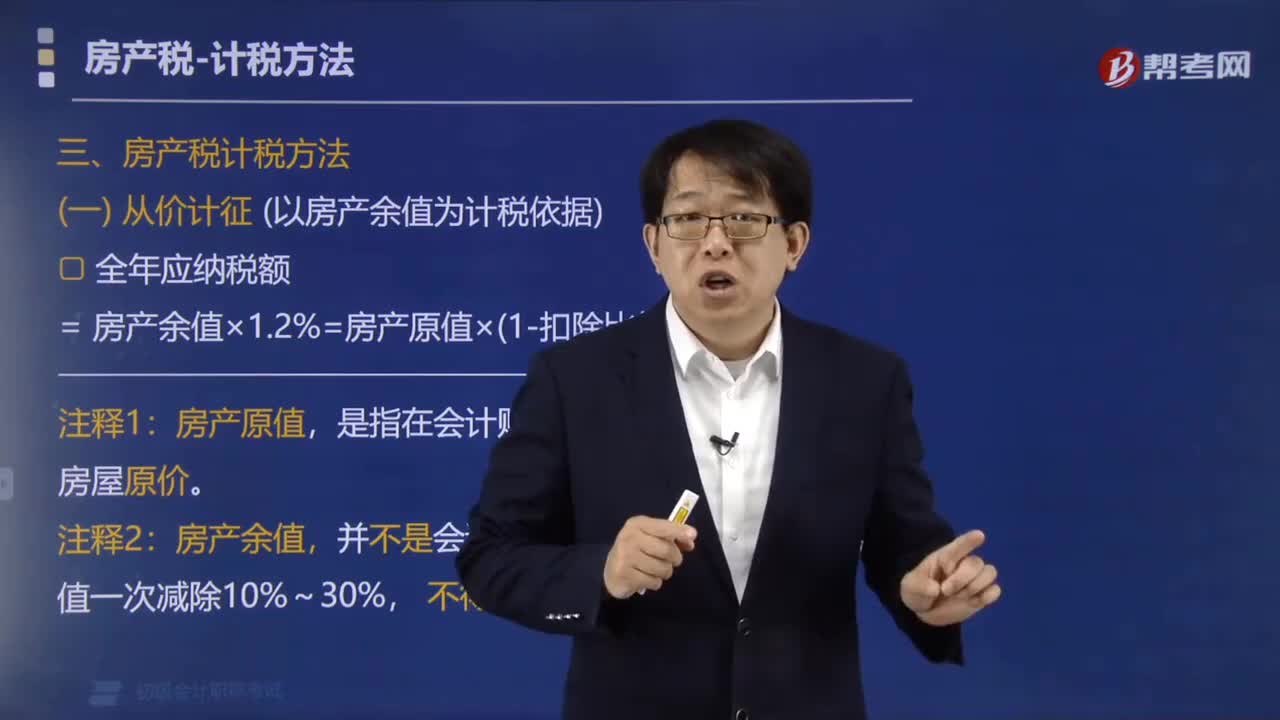

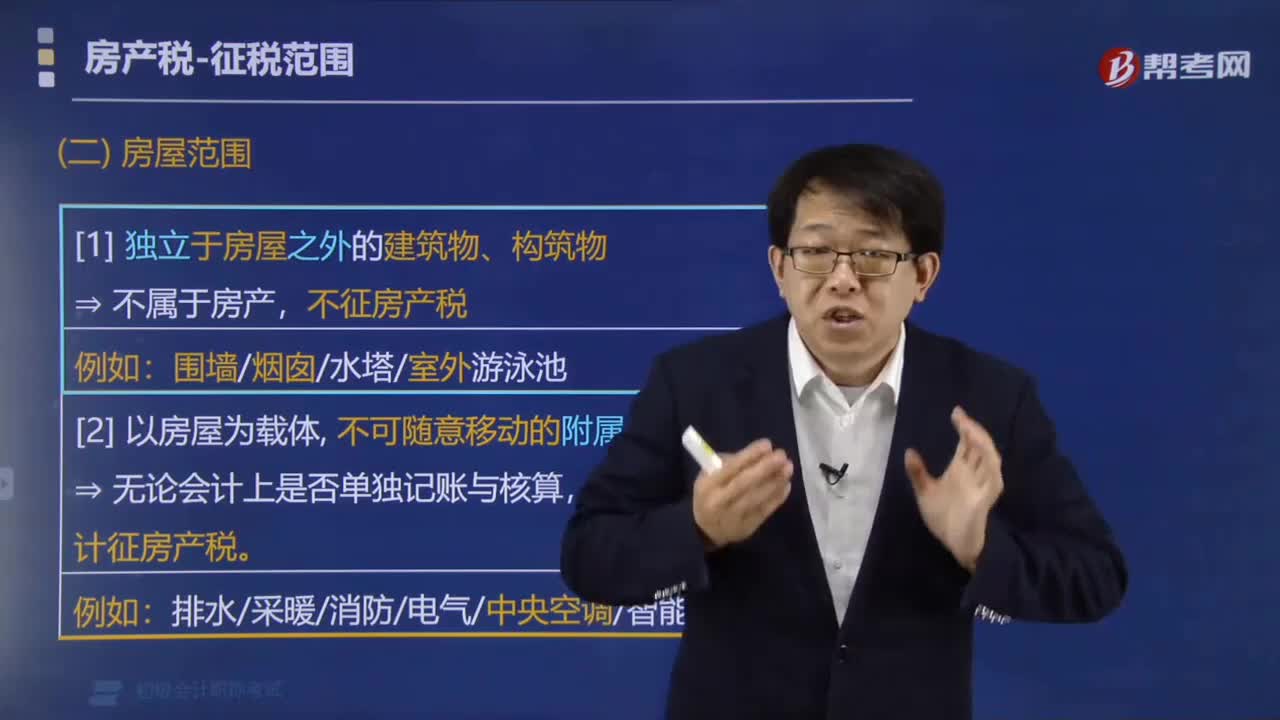

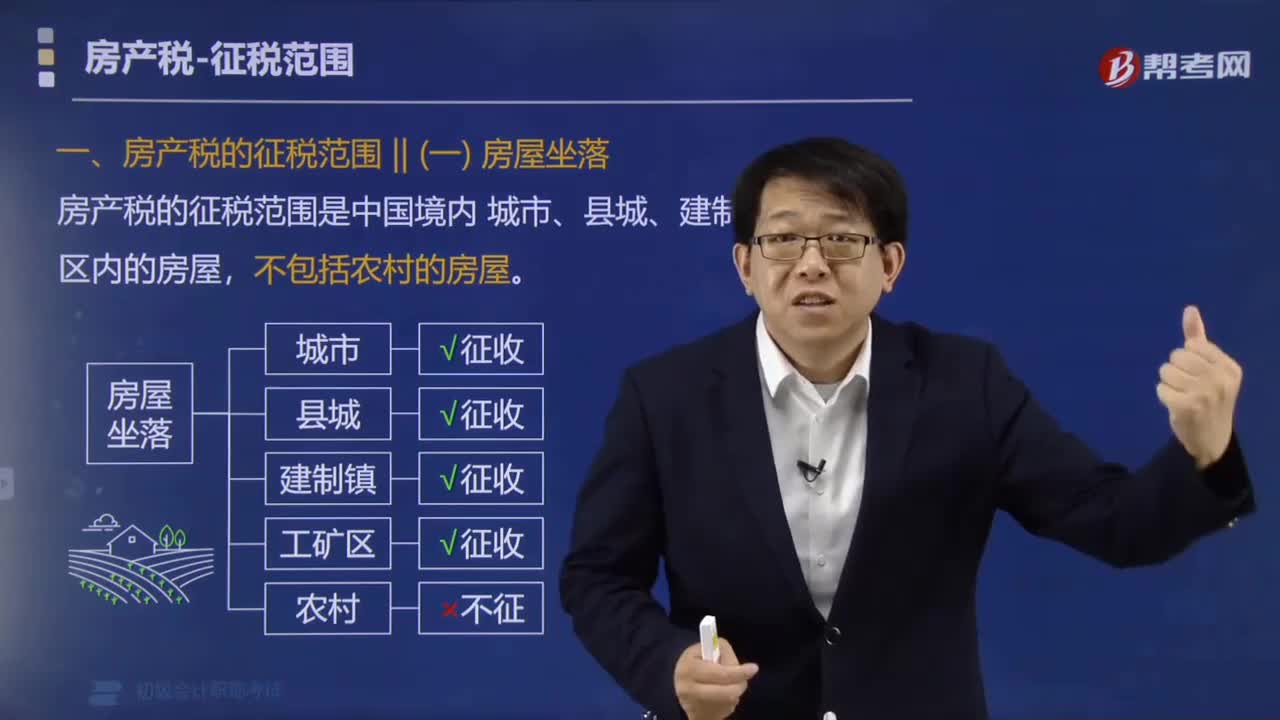

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標準。房產(chǎn)稅征收標準分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應納稅額=房產(chǎn)租金收入×稅率(12%)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日