下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:35

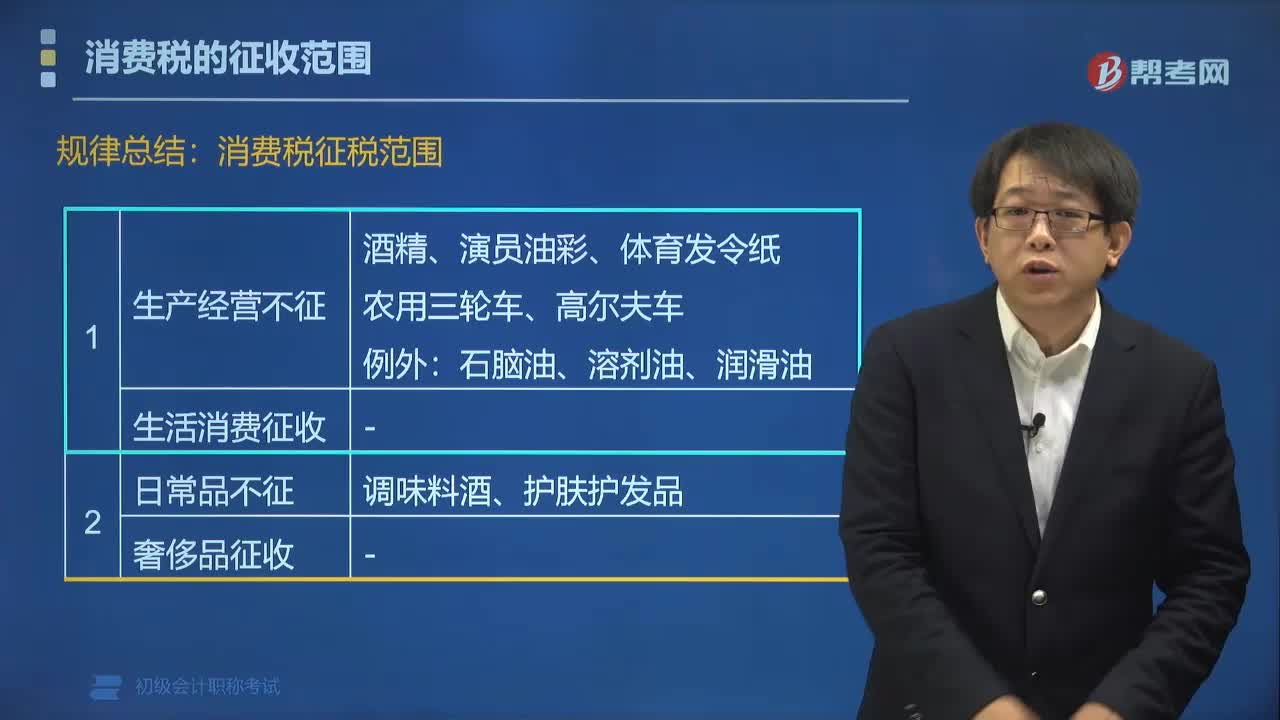

02:35消費(fèi)稅征稅范圍的規(guī)律總結(jié)有哪些?:消費(fèi)稅征稅范圍的規(guī)律總結(jié)有哪些?消費(fèi)稅的征收范圍包括了五種類(lèi)型的產(chǎn)品:奢侈品、非生活必需品,不可再生和替代的石油類(lèi)消費(fèi)品,一些過(guò)度消費(fèi)會(huì)對(duì)人類(lèi)健康、社會(huì)秩序、生態(tài)環(huán)境等方面造成危害的特殊消費(fèi)品,高能耗及高檔消費(fèi)品,具有一定財(cái)政意義的產(chǎn)品,如汽車(chē)輪胎、護(hù)膚護(hù)發(fā)品等。高檔化妝品、貴重首飾;下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),【例題·單選題】根據(jù)消費(fèi)稅法律制度規(guī)定。

03:11

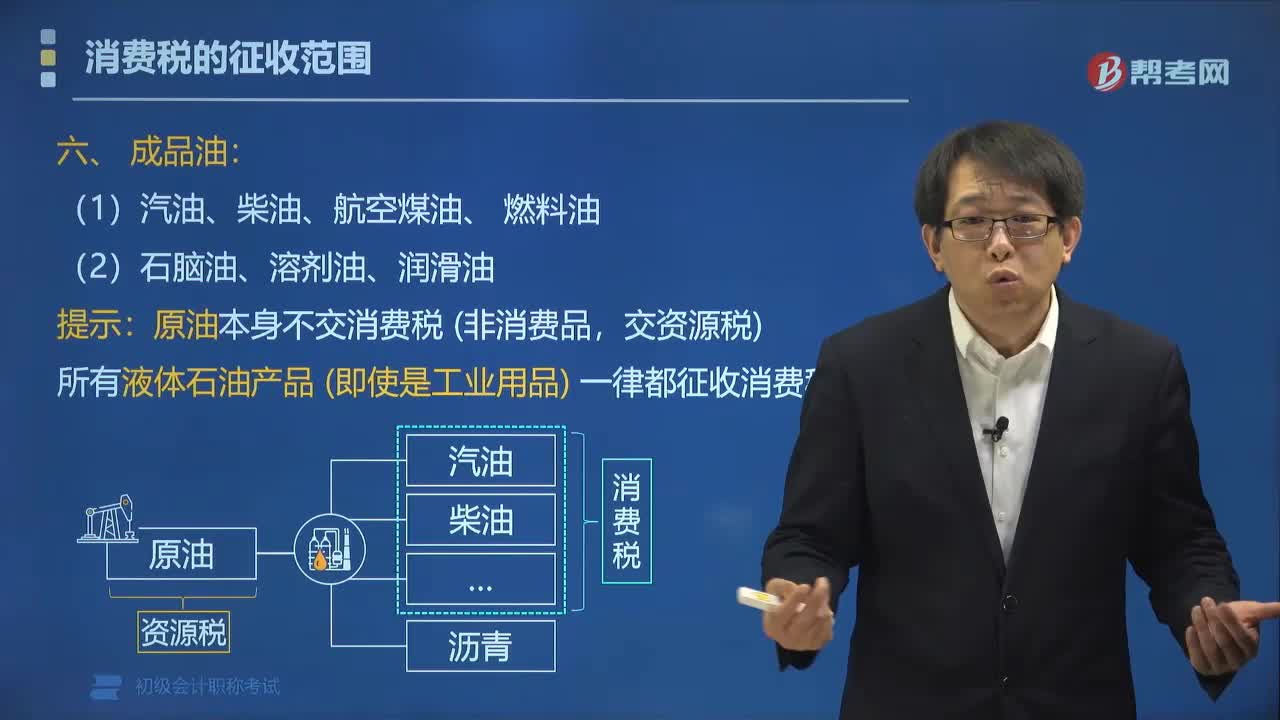

03:11消費(fèi)稅中成品油的征稅范圍包括哪些?:所有液體石油產(chǎn)品一律都征收消費(fèi)稅。汽油分為車(chē)用汽油和航空汽油。以汽油、汽油組分調(diào)和生產(chǎn)的甲醇汽油、乙醇汽油也屬于本稅目征收范圍。以柴油、柴油組分調(diào)和生產(chǎn)的生物柴油也屬于本稅目征收范圍。非標(biāo)汽油、重整生成油、拔頭油、戊烷原料油、輕裂解料、重裂解料、加氫裂化尾油、芳烴抽余油均屬輕質(zhì)油。

00:45

00:45消費(fèi)稅中鞭炮焰火的征稅范圍包括哪些?:消費(fèi)稅中鞭炮焰火的征稅范圍包括哪些?消費(fèi)稅中各種鞭炮、焰火,征稅范圍包括:即噴花類(lèi)、旋轉(zhuǎn)類(lèi)、旋轉(zhuǎn)升空類(lèi)、火箭類(lèi)、吐珠類(lèi)、線(xiàn)香類(lèi)、小禮花類(lèi)、煙霧類(lèi)、造型玩具類(lèi)、炮竹類(lèi)、摩擦炮類(lèi)、組合煙花類(lèi)、禮花彈類(lèi)。稅法規(guī)定征收消費(fèi)稅鞭炮、焰火產(chǎn)品的具體品目。指煙火劑,內(nèi)裝藥劑,點(diǎn)燃后煙火噴射,分平地小焰火和空中大焰火兩類(lèi)。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn)。

01:31

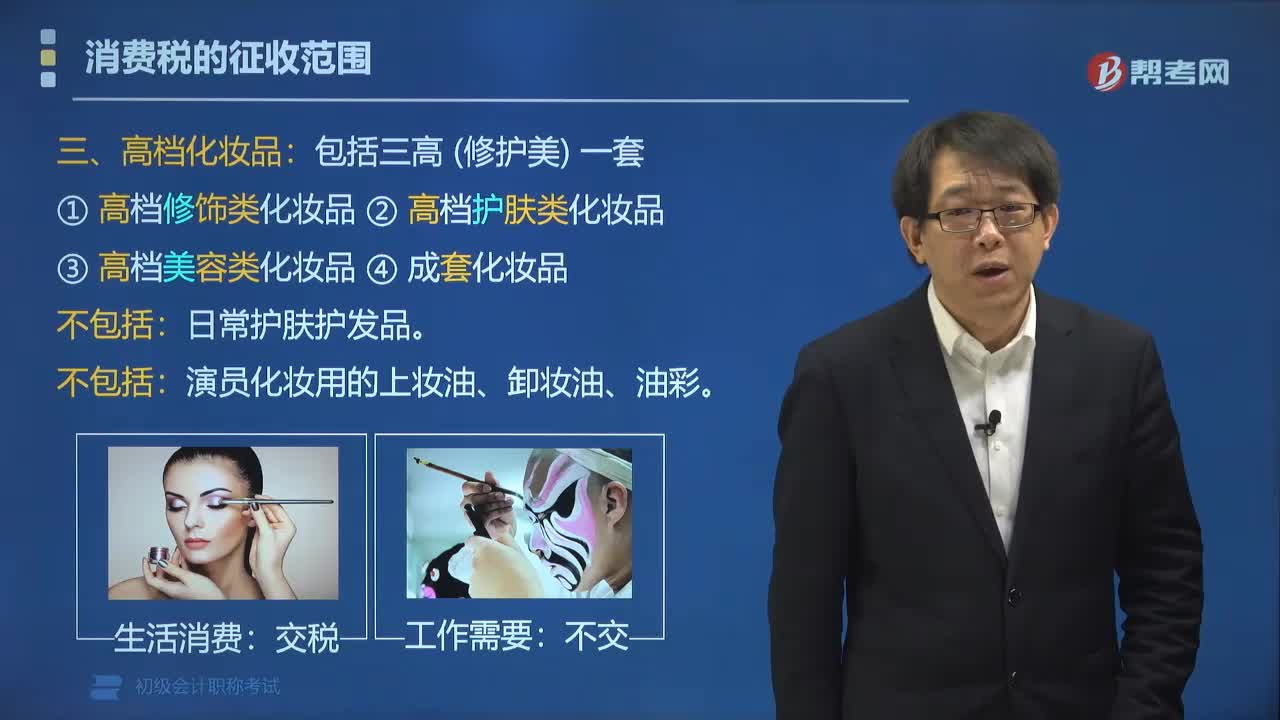

01:31消費(fèi)稅中高檔化妝品的征收范圍包括哪些?:消費(fèi)稅中高檔化妝品的征收范圍包括哪些?消費(fèi)稅中高檔化妝品的征收范圍包括三高(修護(hù)美)一套:②高檔護(hù)膚類(lèi)化妝品;③高檔美容類(lèi)化妝品;日常護(hù)膚護(hù)發(fā)品,演員化妝用的上妝油、卸妝油、油彩。根據(jù)《財(cái)政部國(guó)家稅務(wù)總局關(guān)于調(diào)整化妝品消費(fèi)稅政策的通知》(財(cái)稅〔2016〕103號(hào))的規(guī)定,取消對(duì)普通美容、修飾類(lèi)化妝品征收消費(fèi)稅,征收范圍包括高檔美容、修飾類(lèi)化妝品、高檔護(hù)膚類(lèi)化妝品和成套化妝品。

01:57

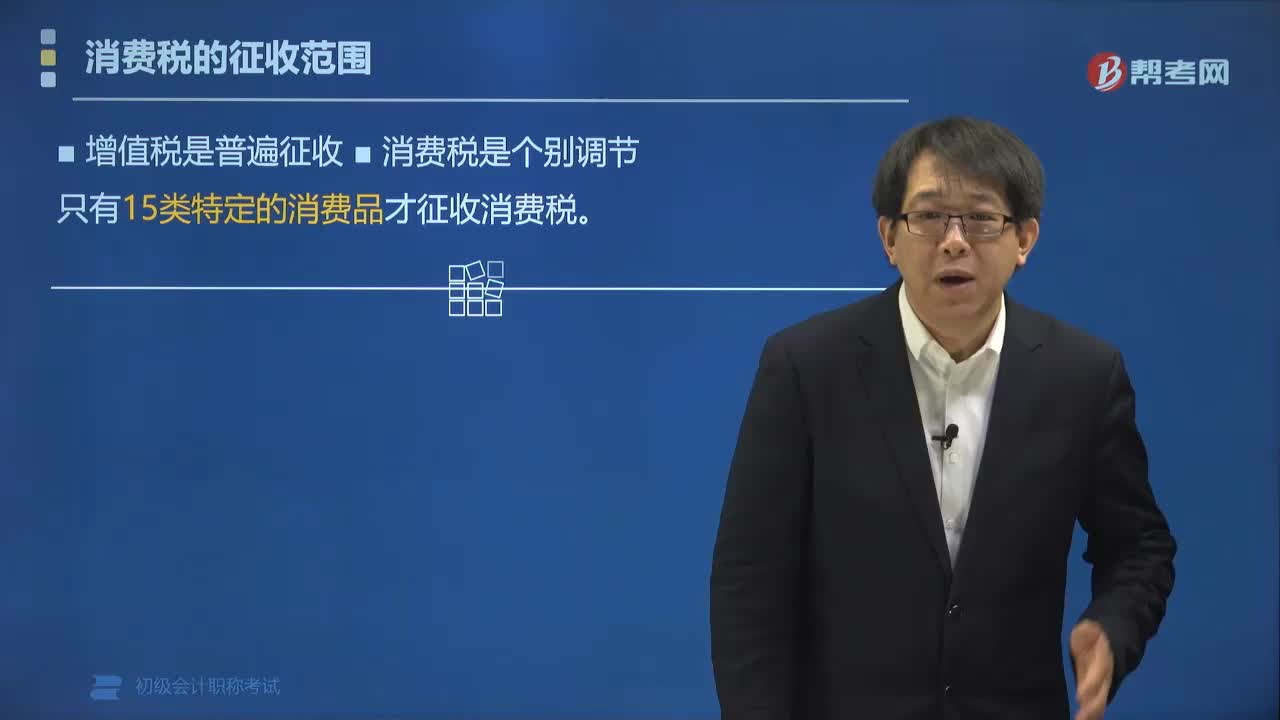

01:57消費(fèi)稅的征收范圍是什么?:消費(fèi)稅的征收范圍是什么?現(xiàn)行消費(fèi)稅的征收范圍主要包括:小汽車(chē),涂料等稅目。消費(fèi)稅是以消費(fèi)品的流轉(zhuǎn)額作為征稅對(duì)象的各種稅收的統(tǒng)稱(chēng),是政府向消費(fèi)品征收的稅項(xiàng),可從批發(fā)商或零售商征收。增值稅是普遍征收,消費(fèi)稅是個(gè)別調(diào)節(jié),只有15類(lèi)特定的消費(fèi)品才征收消費(fèi)稅。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),【例題·單選題】根據(jù)消費(fèi)稅法律制度的規(guī)定,應(yīng)征收消費(fèi)稅的是()。

01:57

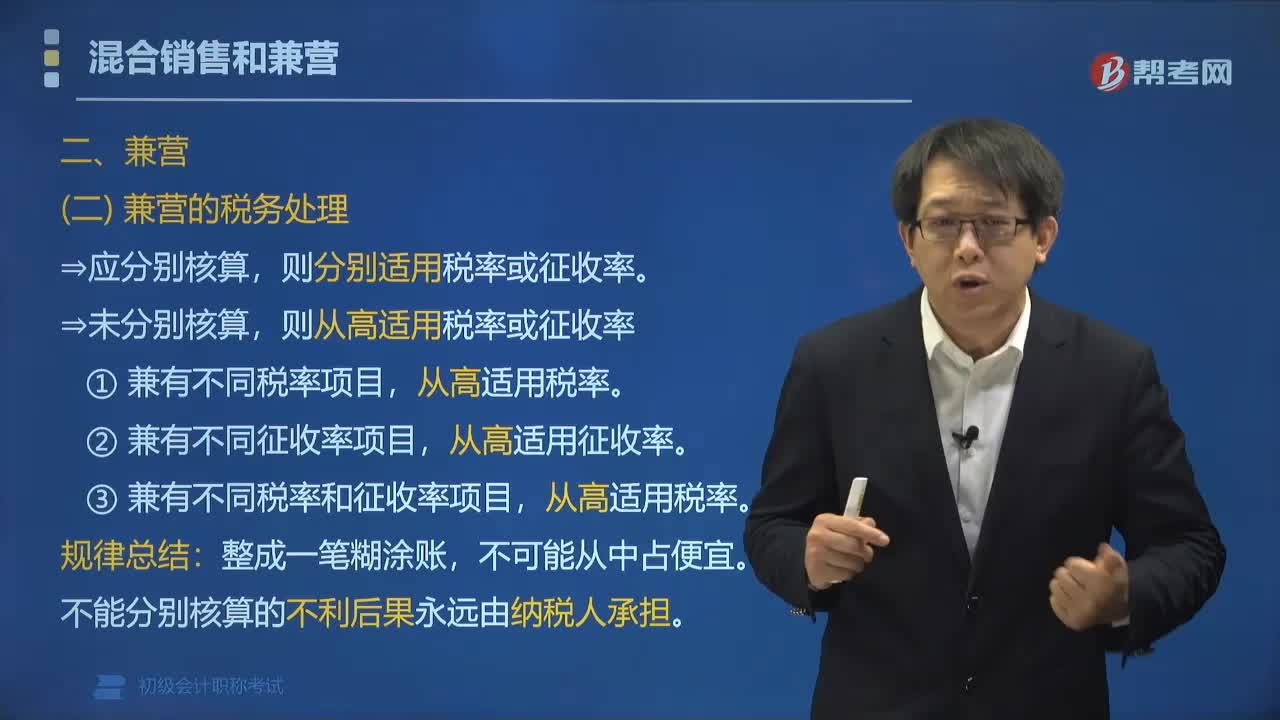

01:57營(yíng)業(yè)稅征稅范圍中兼營(yíng)的稅務(wù)該怎樣處理?:營(yíng)業(yè)稅征稅范圍中兼營(yíng)的稅務(wù)該怎樣處理?應(yīng)分別核算貨物或應(yīng)稅勞務(wù)和非應(yīng)稅勞務(wù)的銷(xiāo)售。則分別適用稅率或征收率。則從高適用稅率或征收率。①兼有不同稅率的銷(xiāo)售貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),②兼有不同征收率的銷(xiāo)售貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),③兼有不同稅率和征收率的銷(xiāo)售貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)。

00:54

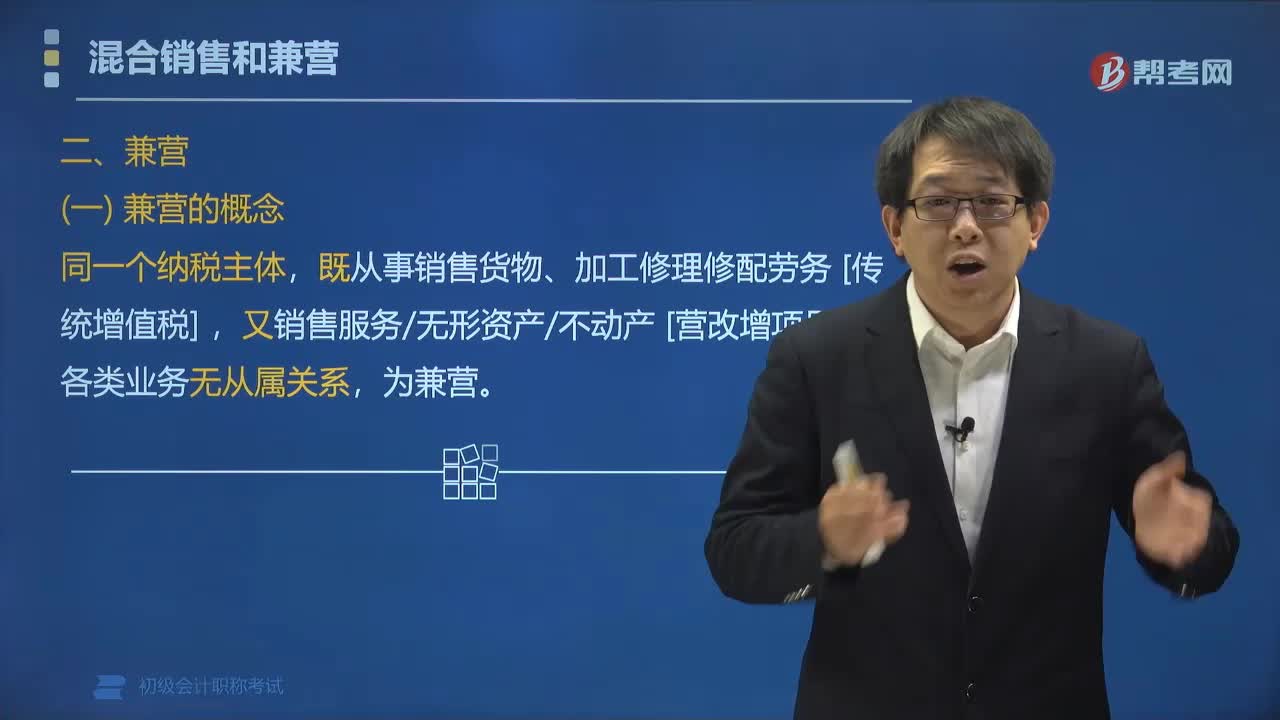

00:54營(yíng)業(yè)稅征稅范圍中兼營(yíng)是什么?:營(yíng)業(yè)稅征稅范圍中兼營(yíng)是什么?納稅人的經(jīng)營(yíng)范圍(同一個(gè)納稅主體)既包括銷(xiāo)售貨物和加工修理修配勞務(wù)(傳統(tǒng)增值稅),又包括銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn)(營(yíng)改增項(xiàng)目),所以餐廳、客房、商場(chǎng)取得的收入沒(méi)有從屬關(guān)系,則分別征收增值稅和消費(fèi)稅。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,【例題?多選題】增值稅的納稅主體,B. 從事租賃業(yè)務(wù),C. 提供加工、修理修配勞務(wù)。E. 提供倉(cāng)儲(chǔ)保管勞務(wù)

02:08

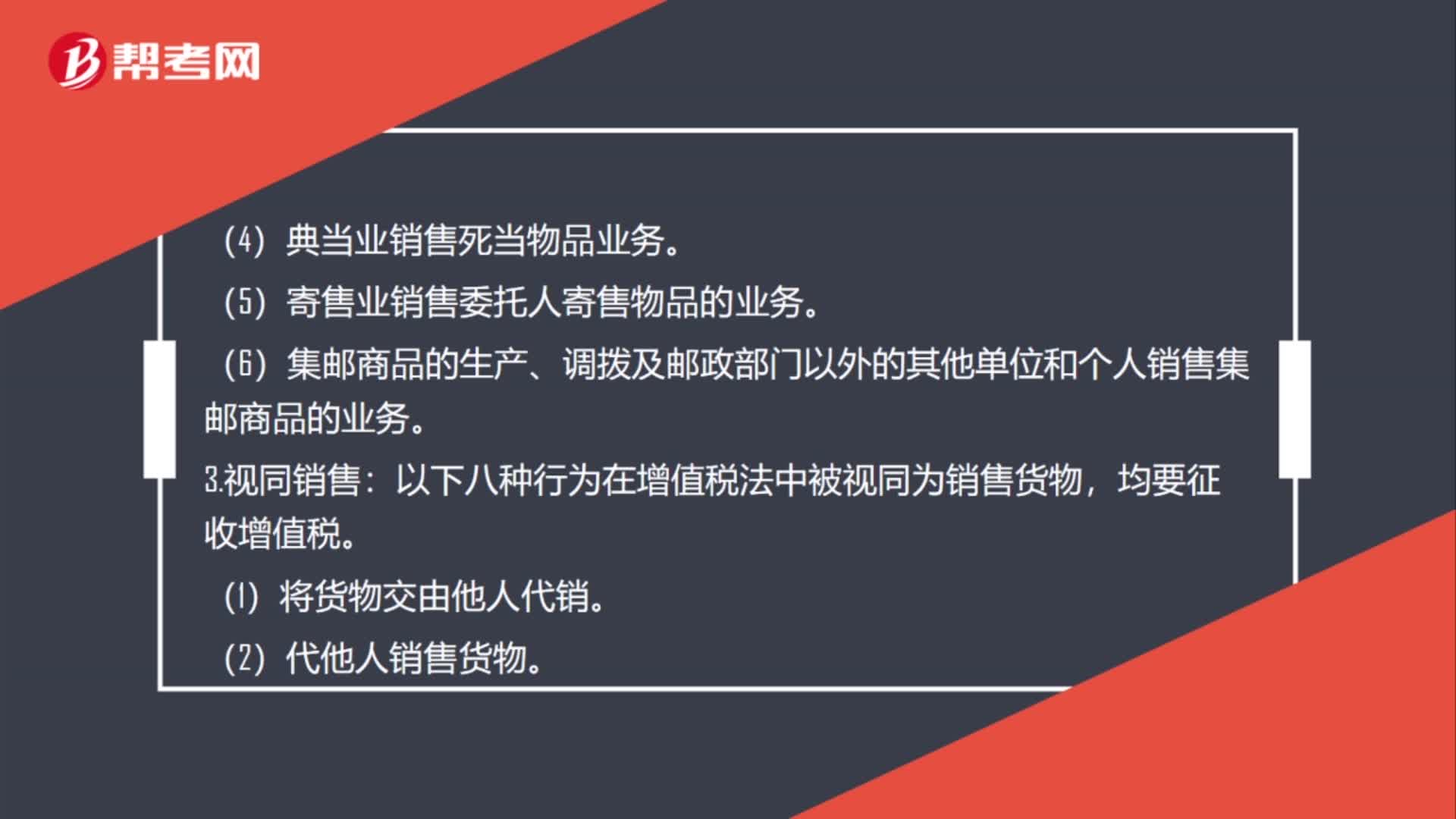

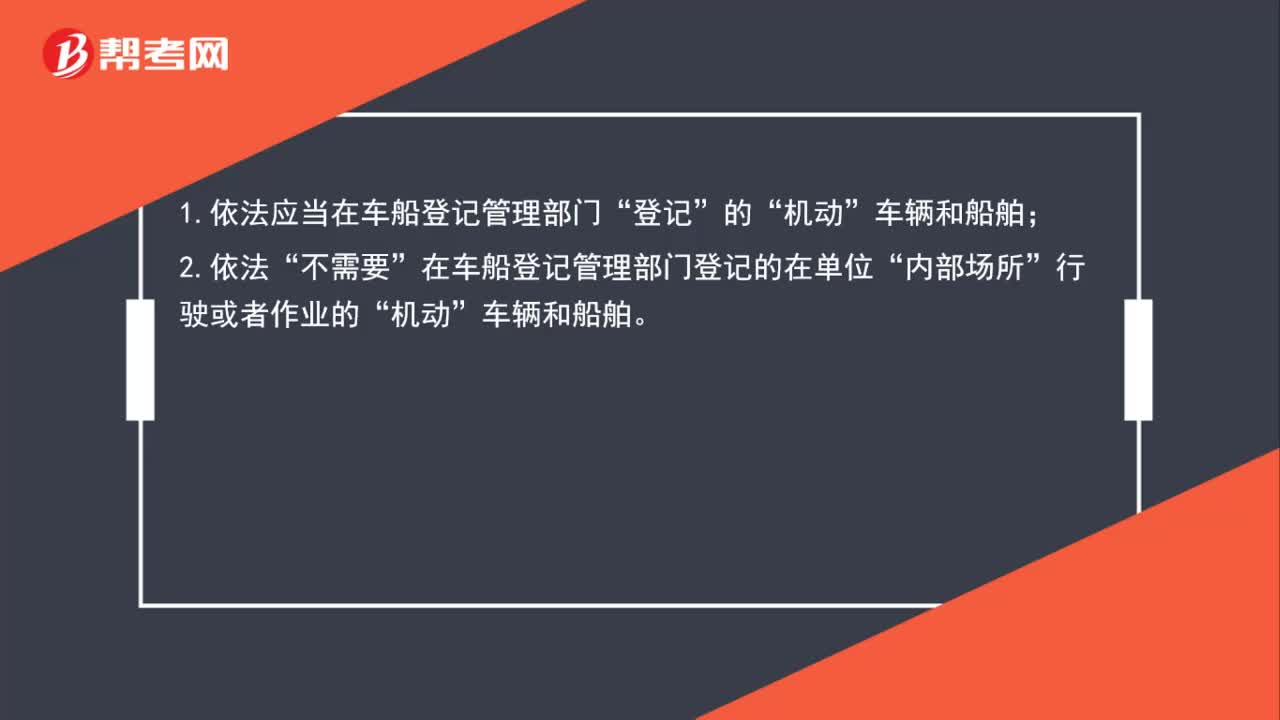

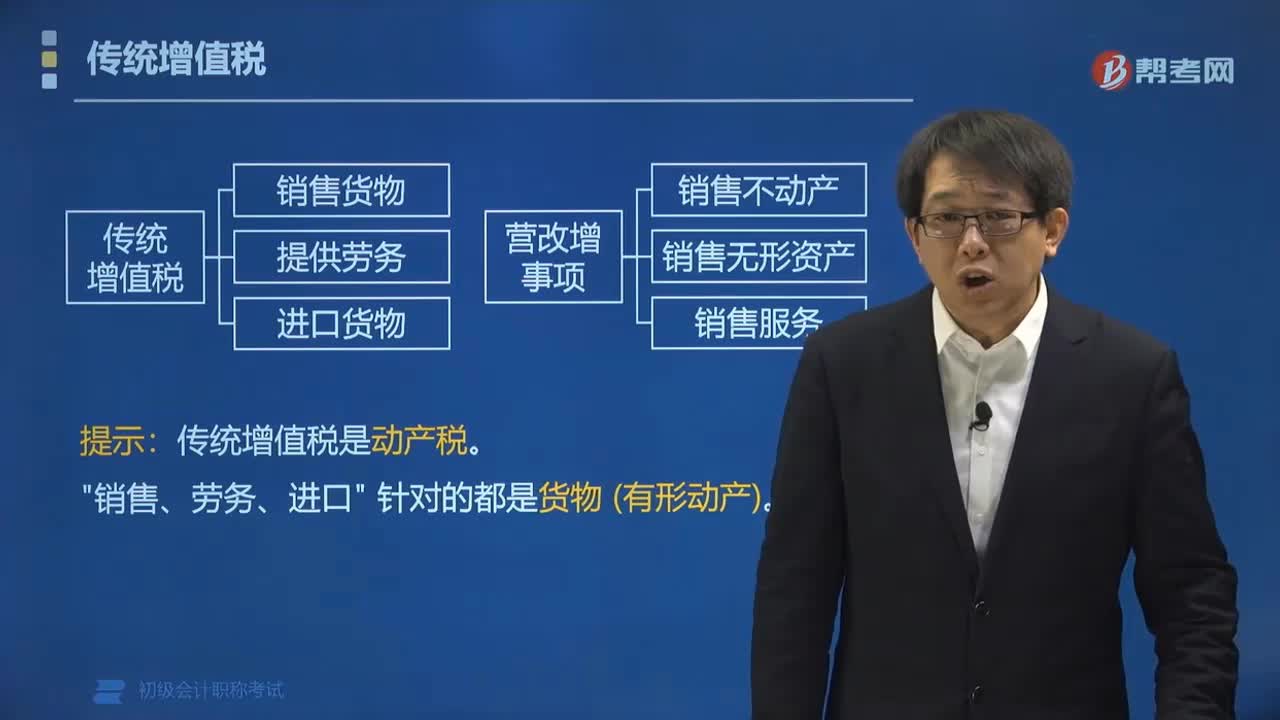

02:08傳統(tǒng)增值稅的征稅范圍包括哪些?:傳統(tǒng)增值稅的征稅范圍包括哪些?傳統(tǒng)增值稅的征稅范圍包括在中國(guó)境內(nèi)銷(xiāo)售貨物或者勞務(wù),銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物。1.銷(xiāo)售貨物是指有形動(dòng)產(chǎn),2.提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或者個(gè)體工商戶(hù)聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù),不屬于增值稅的征稅范圍。3.進(jìn)口貨物的增值稅由海關(guān)代征。個(gè)人攜帶或者郵寄進(jìn)境自用物品的增值稅,連同關(guān)稅一并計(jì)征。傳統(tǒng)增值稅是動(dòng)產(chǎn)稅。

01:57

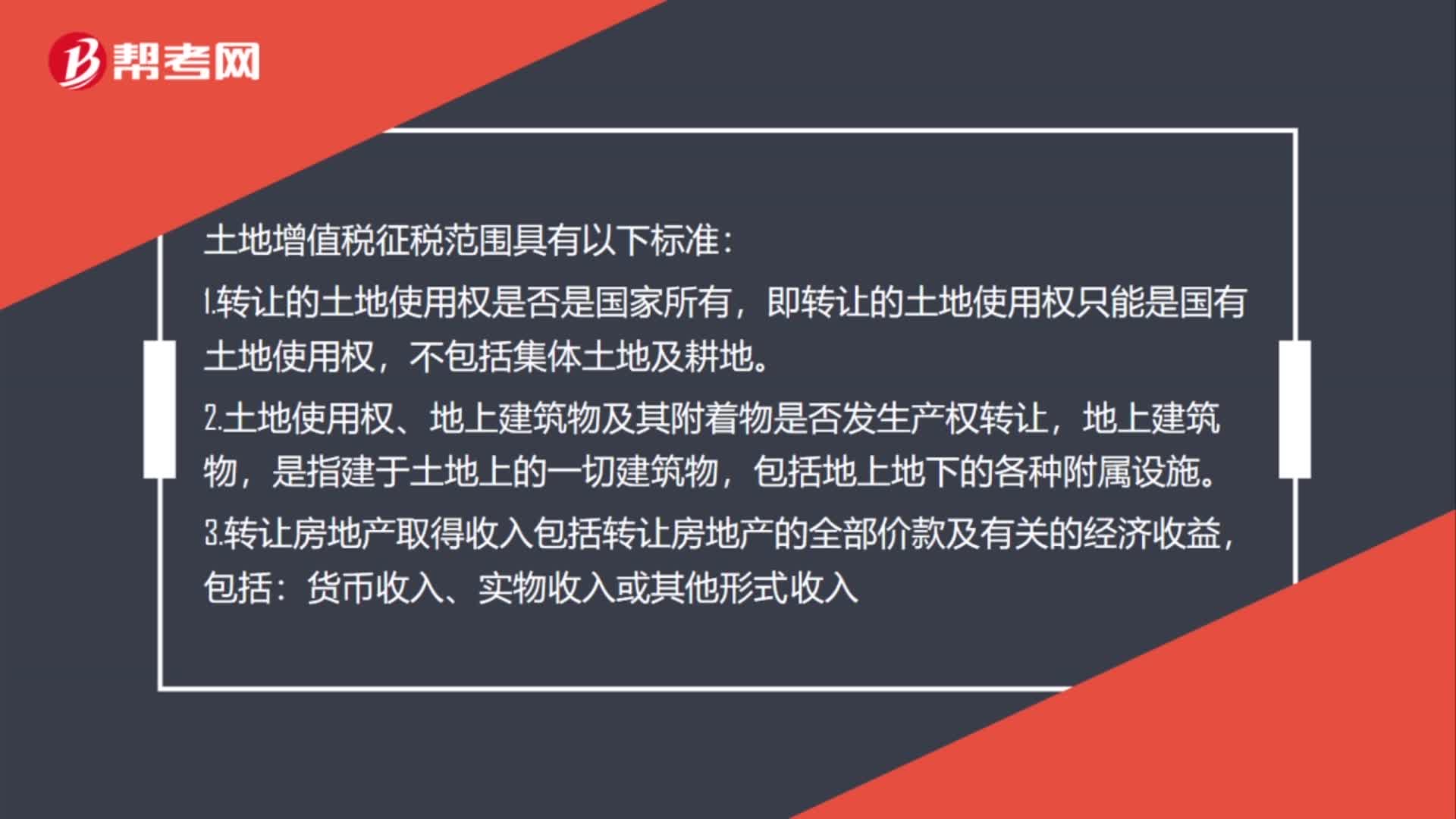

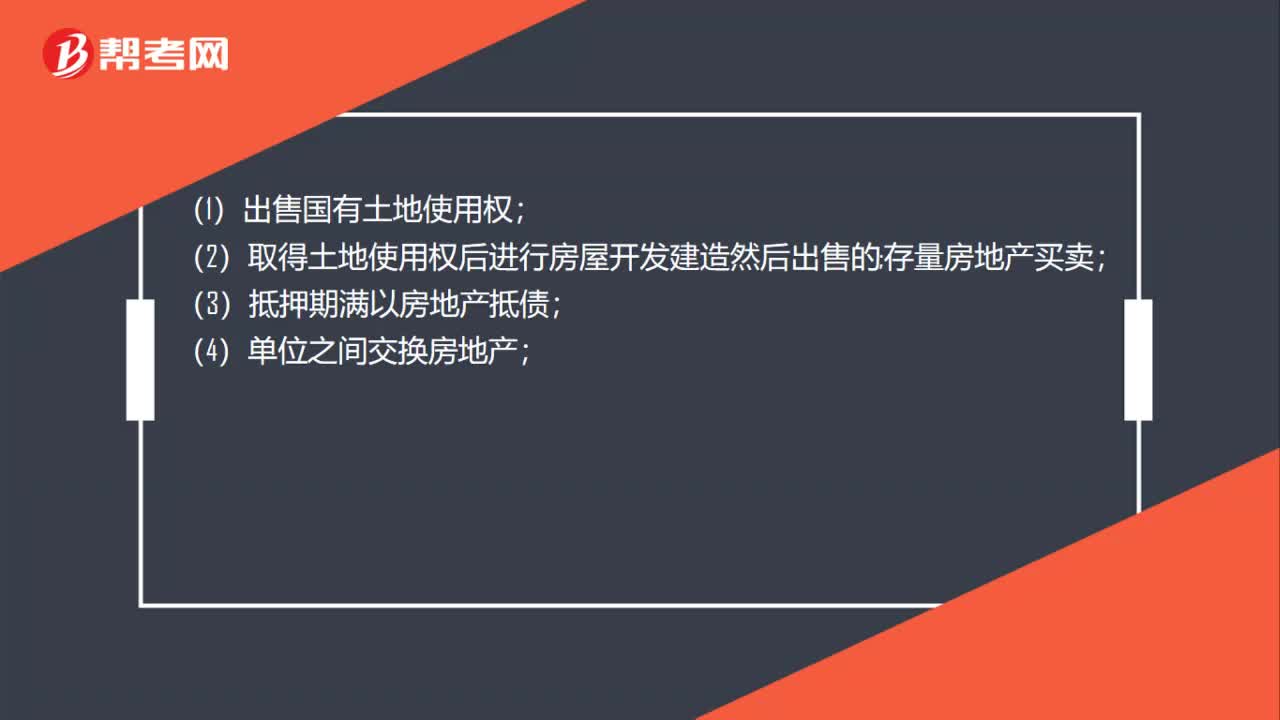

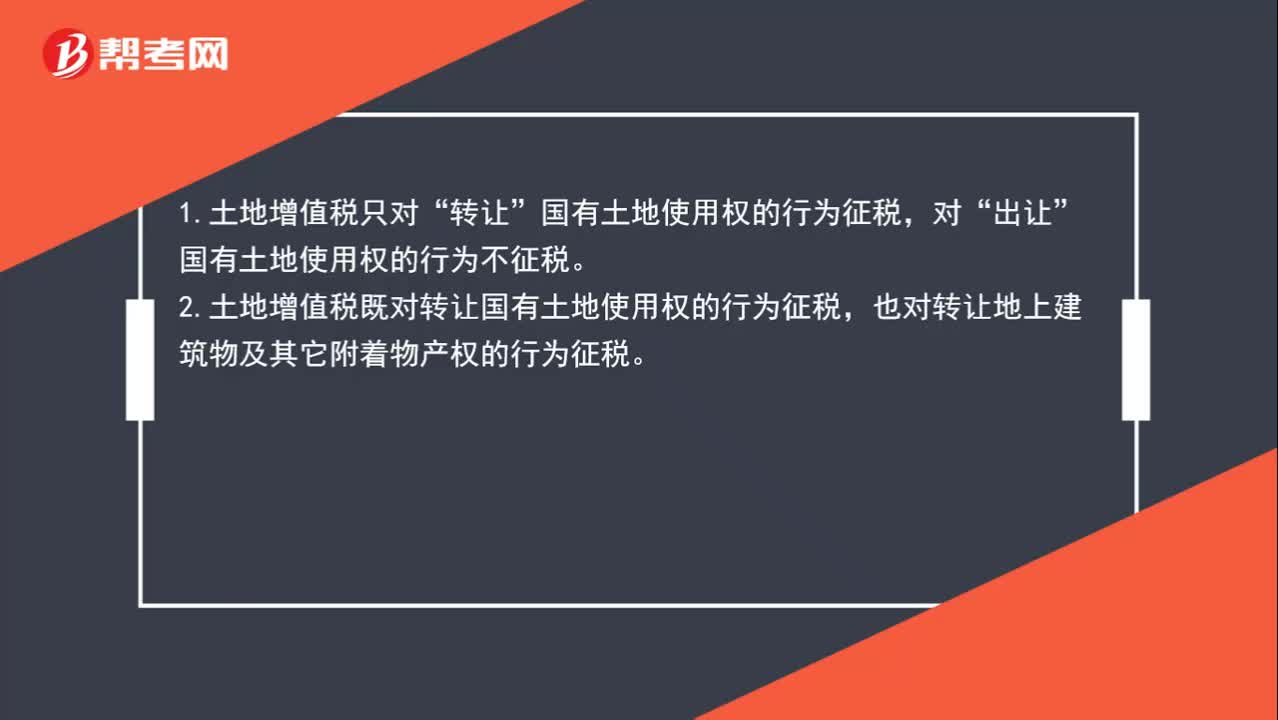

01:57土地增值稅的征收范圍是什么?:土地增值稅的征收范圍是什么?轉(zhuǎn)讓”出讓”國(guó)有土地使用權(quán)的行為不征稅。2.土地增值稅既對(duì)轉(zhuǎn)讓國(guó)有土地使用權(quán)的行為征稅,也對(duì)轉(zhuǎn)讓地上建筑物及其它附著物產(chǎn)權(quán)的行為征稅。3.土地增值稅只對(duì)“有償轉(zhuǎn)讓”的房地產(chǎn)征稅,等方式無(wú)償轉(zhuǎn)讓的房地產(chǎn),不予征稅。不予征收土地增值稅的行為主要包括兩種:(1)房產(chǎn)所有人、土地使用人將房產(chǎn)、土地使用權(quán)贈(zèng)與“

01:27

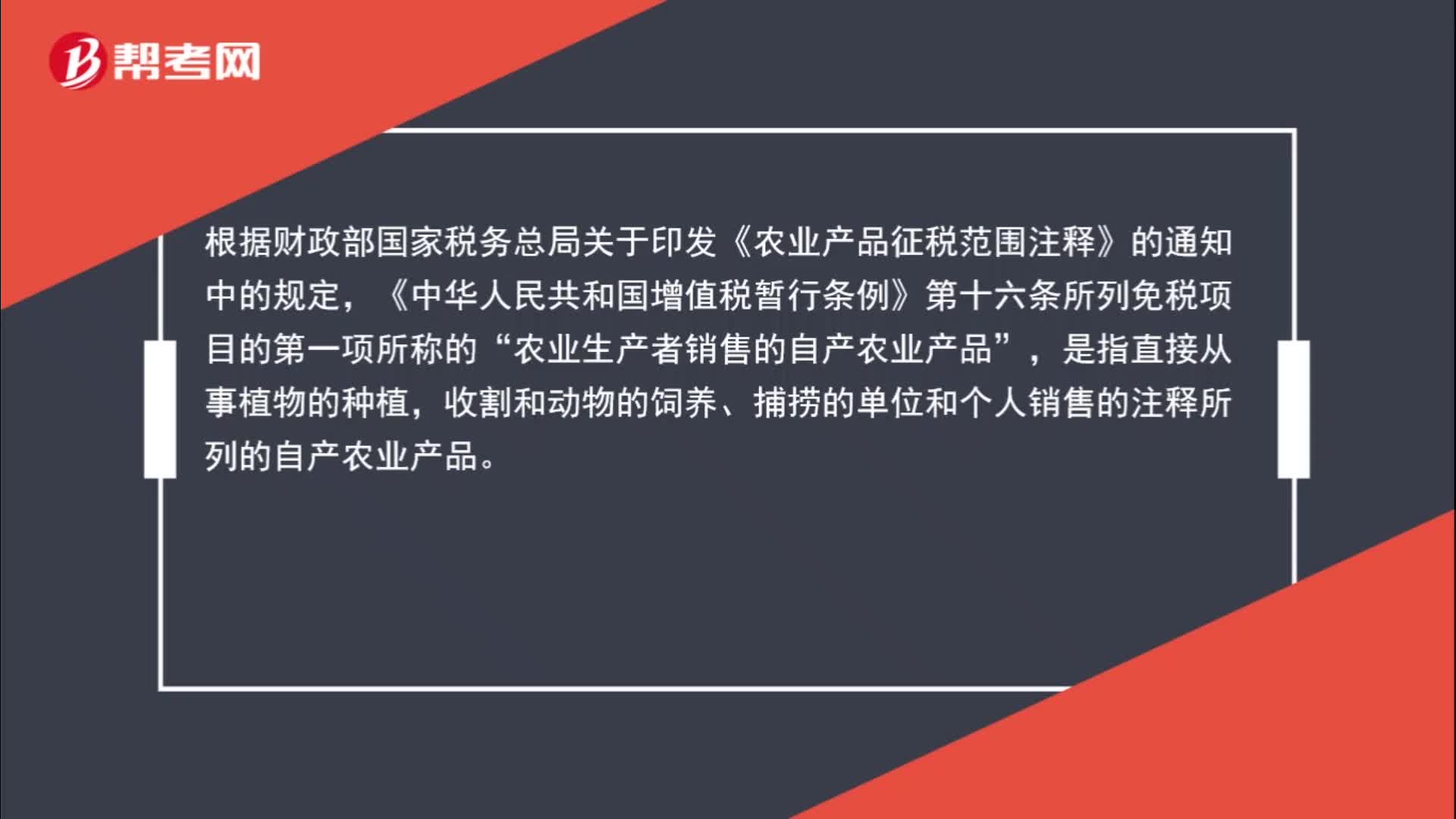

01:27哪些情況符合“農(nóng)業(yè)生產(chǎn)者銷(xiāo)售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”的免征增值稅范圍?:哪些情況符合“的免征增值稅范圍?根據(jù)財(cái)政部國(guó)家稅務(wù)總局關(guān)于印發(fā)《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》的通知中的規(guī)定,《中華人民共和國(guó)增值稅暫行條例》第十六條所列免稅項(xiàng)目的第一項(xiàng)所稱(chēng)的“農(nóng)業(yè)生產(chǎn)者銷(xiāo)售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”是指直接從事植物的種植,收割和動(dòng)物的飼養(yǎng)、捕撈的單位和個(gè)人銷(xiāo)售的注釋所列的自產(chǎn)農(nóng)業(yè)產(chǎn)品,如果公司是主營(yíng)禽類(lèi)的。屬于自行飼養(yǎng)禽類(lèi),而《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》中也包含了禽類(lèi)的整塊或者分割的鮮肉。

05:08

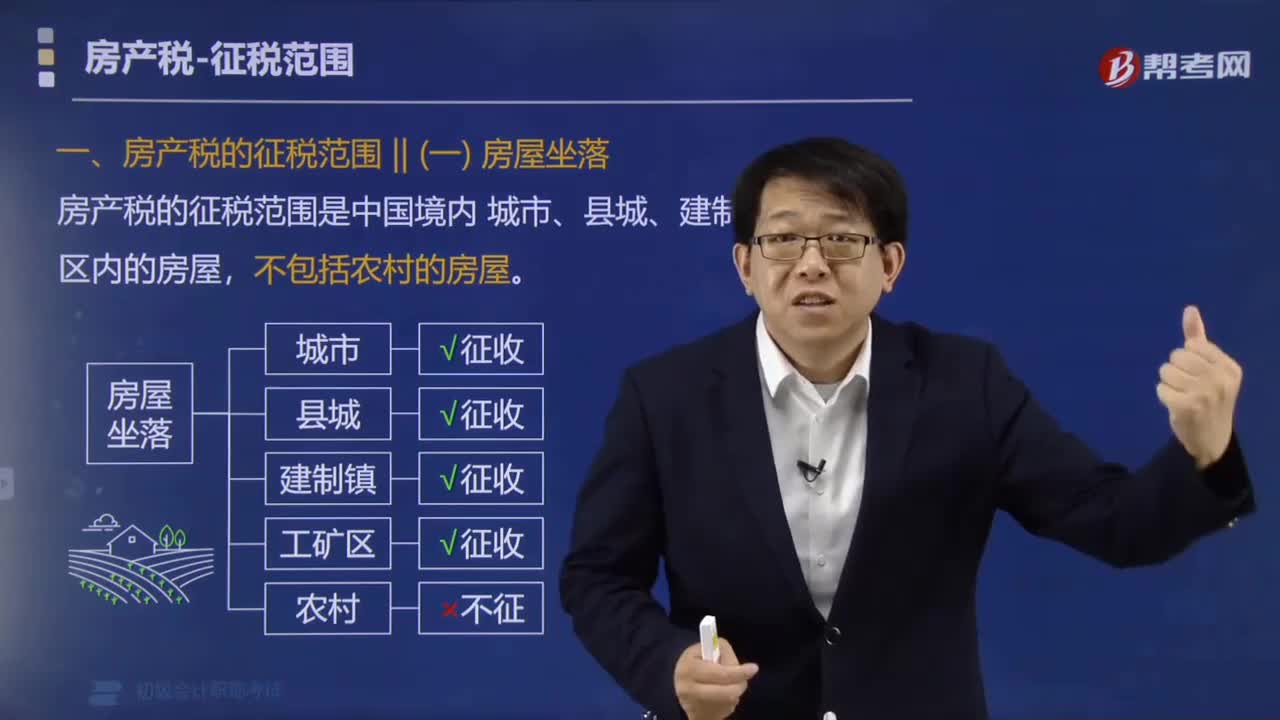

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱(chēng)房產(chǎn)稅得“二、房產(chǎn)稅征收標(biāo)準(zhǔn)。房產(chǎn)稅征收標(biāo)準(zhǔn)分為從價(jià)或從租兩種情況:其計(jì)稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計(jì)征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

07:20

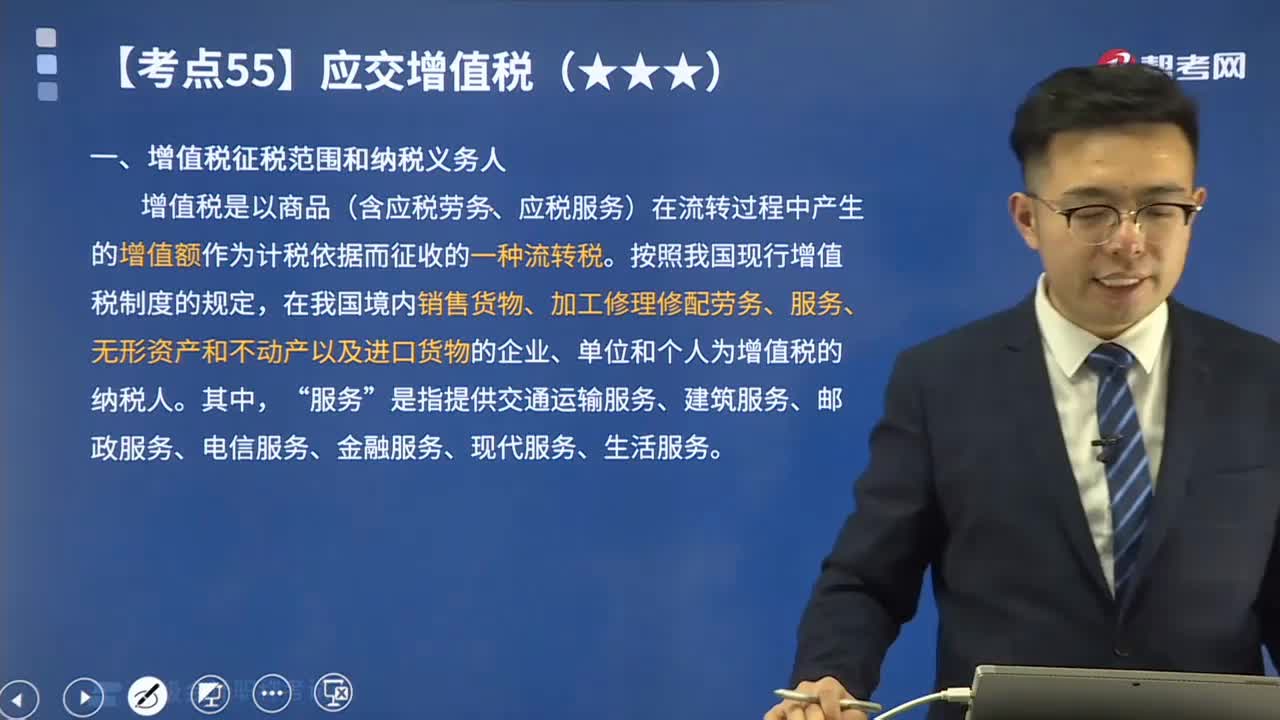

07:20帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?以及哪些是納稅義務(wù)人?:帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應(yīng)交納的各種稅費(fèi)包括:增值稅、消費(fèi)稅、企業(yè)所得稅、城市維護(hù)建設(shè)稅、資源稅、環(huán)境保護(hù)稅、土地增值稅、房產(chǎn)稅、車(chē)船稅、城鎮(zhèn)土地使用稅、教育費(fèi)附加、礦產(chǎn)資源補(bǔ)償費(fèi)、印花稅、耕地占用稅、契稅、車(chē)輛購(gòu)置稅等。核算各種稅費(fèi)的應(yīng)交、交納等情況。增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日