下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:56

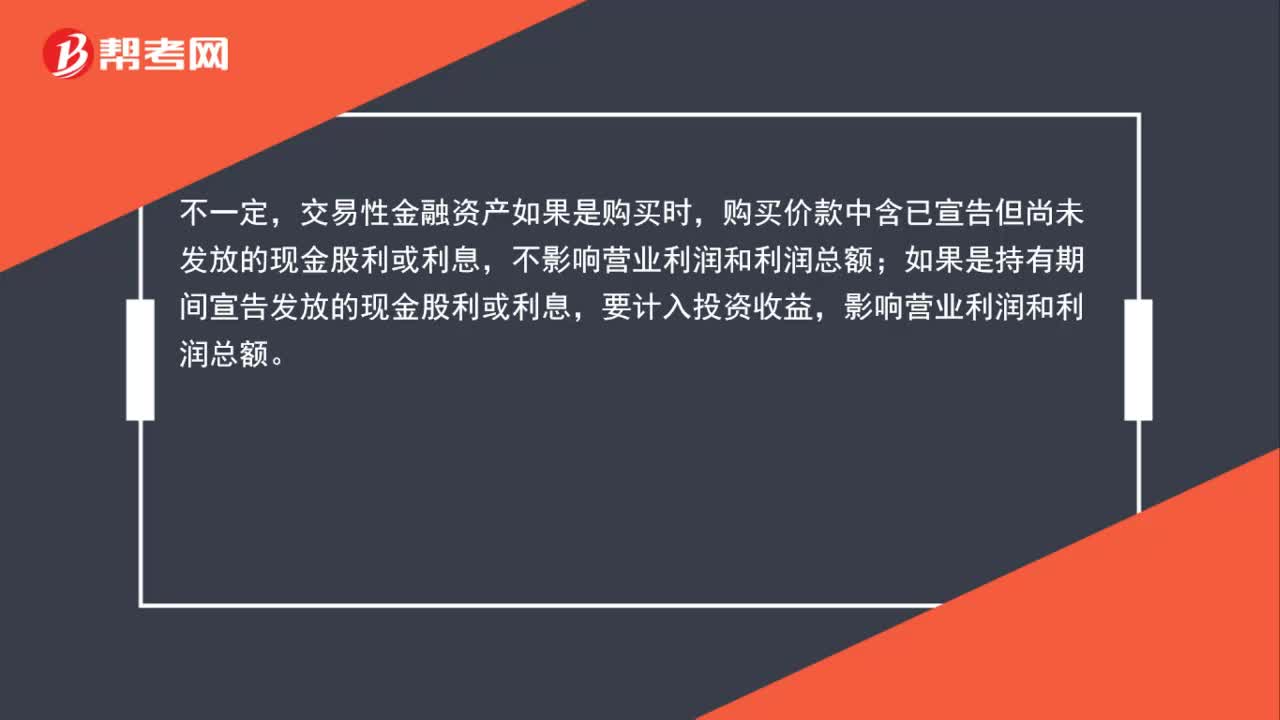

00:56利潤總額、營業(yè)利潤都和應(yīng)收股利(利息)無關(guān)嗎?:利潤總額、營業(yè)利潤都和應(yīng)收股利(利息)無關(guān)嗎?不一定,交易性金融資產(chǎn)如果是購買時(shí),購買價(jià)款中含已宣告但尚未發(fā)放的現(xiàn)金股利或利息,如果是持有期間宣告發(fā)放的現(xiàn)金股利或利息,要計(jì)入投資收益,影響營業(yè)利潤和利潤總額。

01:31

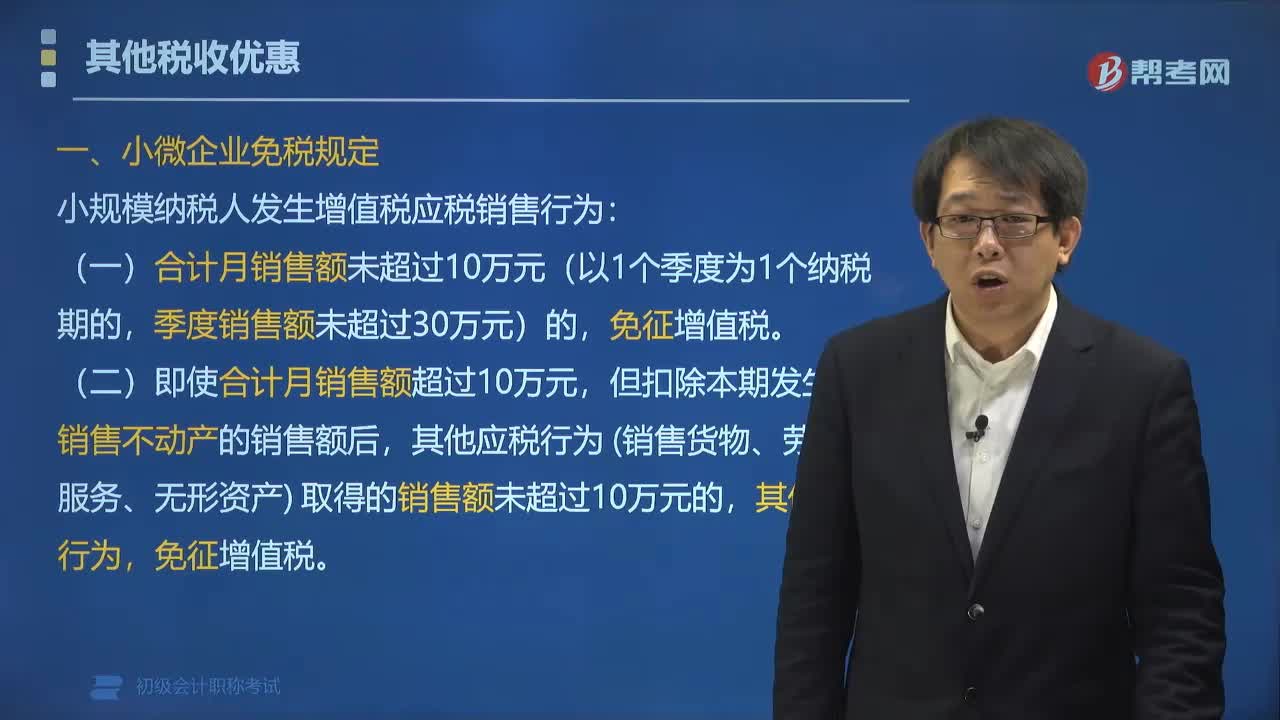

01:31小微企業(yè)有哪些免稅規(guī)定?:根據(jù)《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》(國家稅務(wù)總局公告2019年第4號(hào))規(guī)定:A小規(guī)模納稅人2019年1月銷售貨物4萬元,因此該納稅人銷售貨物、服務(wù)和不動(dòng)產(chǎn)取得的銷售額9萬元,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過10萬元的,其他應(yīng)稅行為(銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn))取得的銷售額,月銷售額超過10萬元的當(dāng)月是無法享受免稅政策的;

01:29

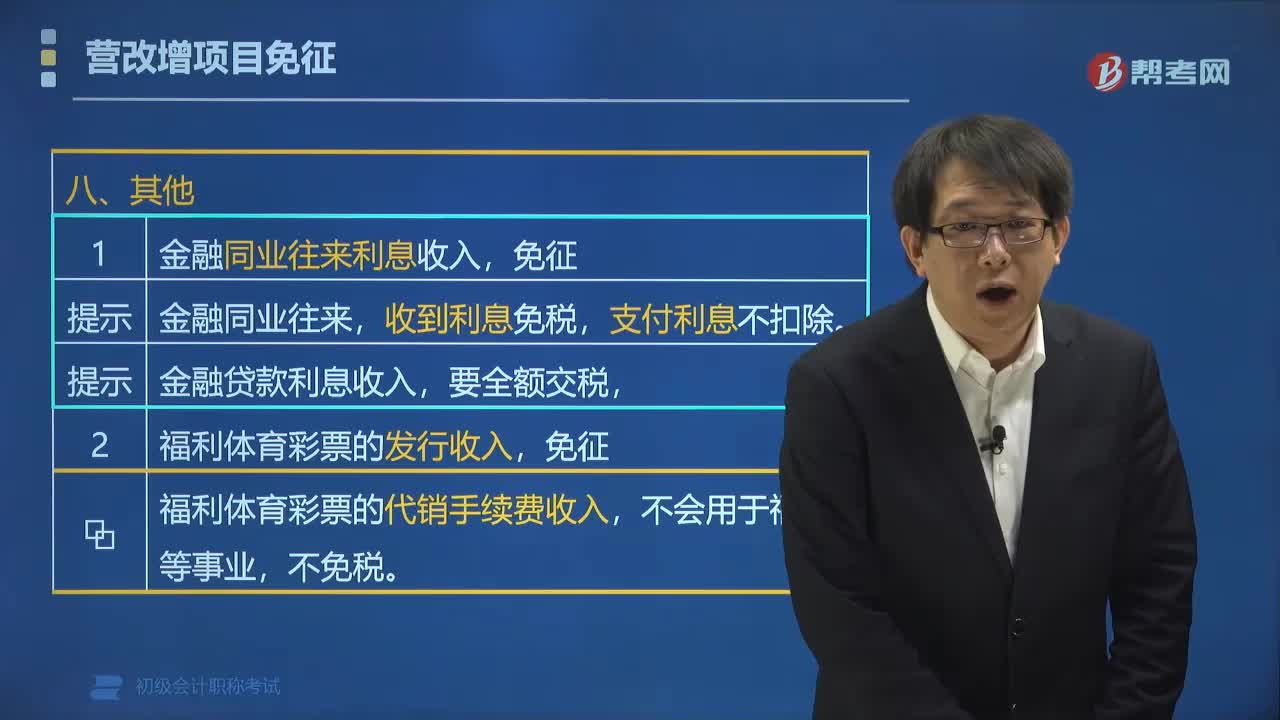

01:29營改增中其他免稅項(xiàng)目有哪些?:根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》,營改增中其他免稅項(xiàng)目有:1. 金融同業(yè)往來利息收入,收到利息免稅。支付利息不扣除,(2)金融貸款利息收入。福利體育彩票的代銷手續(xù)費(fèi)收入。【例題?多選題】根據(jù)增值稅法律制度的規(guī)定。金融機(jī)構(gòu)取得的下列利息收入中:應(yīng)當(dāng)繳納增值稅的有( )。A.國家助學(xué)貸款的利息收入B.金融同業(yè)往來利息收入D.票據(jù)貼現(xiàn)取得的利息收入免征增值稅

00:59

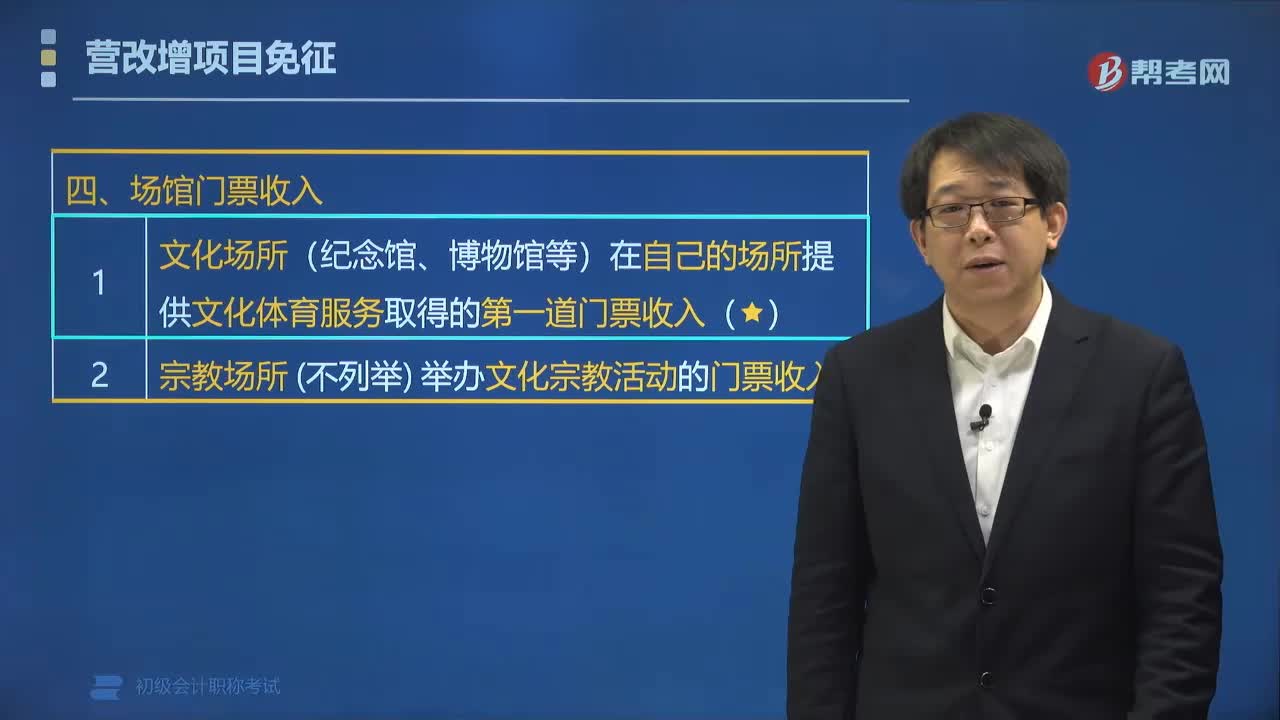

00:59營改增免稅項(xiàng)目中場(chǎng)館門票收入包括哪些?:根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》,營改增免稅項(xiàng)目中場(chǎng)館門票收入包括:(1)文化場(chǎng)所(紀(jì)念館、博物館、書畫院、圖書館等)在自己的場(chǎng)所提供文化體育服務(wù)取得的第一道門票收入。(2)宗教場(chǎng)所(寺院、宮觀、清真寺等)舉辦文化宗教活動(dòng)的門票收入。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,【例題?單選題】在下列文化場(chǎng)所中不屬于免費(fèi)開放的是( )。A.博物館。B.紀(jì)念館

04:30

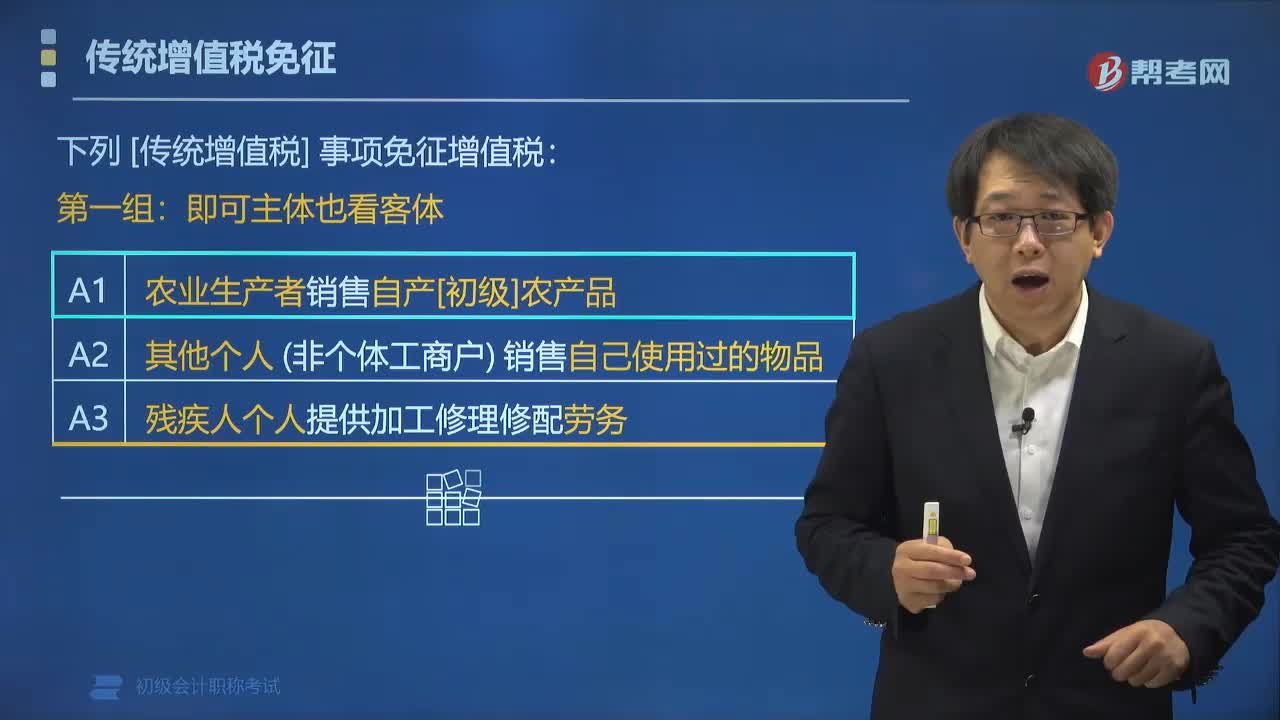

04:30哪些事項(xiàng)免征增值稅?:下列傳統(tǒng)增值稅事項(xiàng)免征增值稅:(1)農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)初級(jí)農(nóng)產(chǎn)品;(2)其他個(gè)人(非個(gè)體工商戶)銷售自己使用過的物品。進(jìn)口環(huán)節(jié)增值稅。(2)外國政府、國際組織(不含外國企業(yè))無償援助的進(jìn)口物資和設(shè)備,(3)殘疾人組織(不含企業(yè))直接進(jìn)口殘疾人專用物品。【例題?多選題】下列各項(xiàng)中屬于增值稅免稅項(xiàng)目的有(),A.除個(gè)體工商戶外的其他個(gè)人銷售自己使用過的物品。C.直接用于科學(xué)研究的進(jìn)口設(shè)備。

00:30

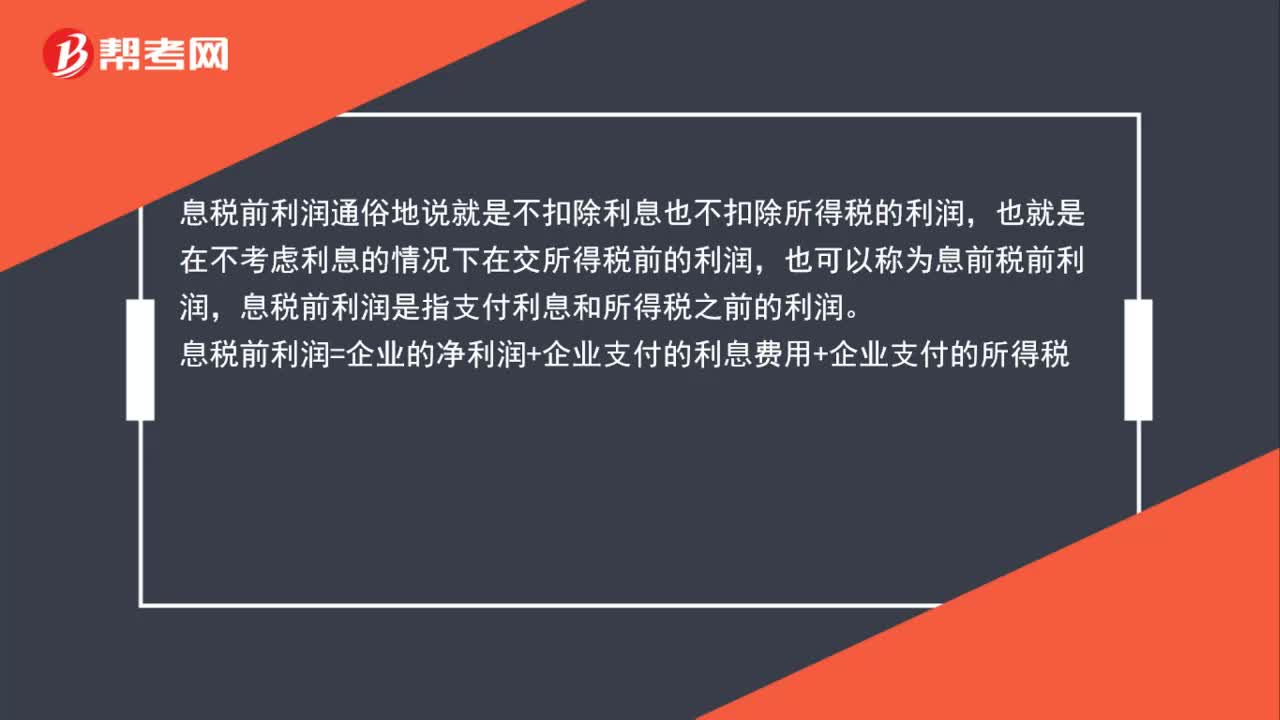

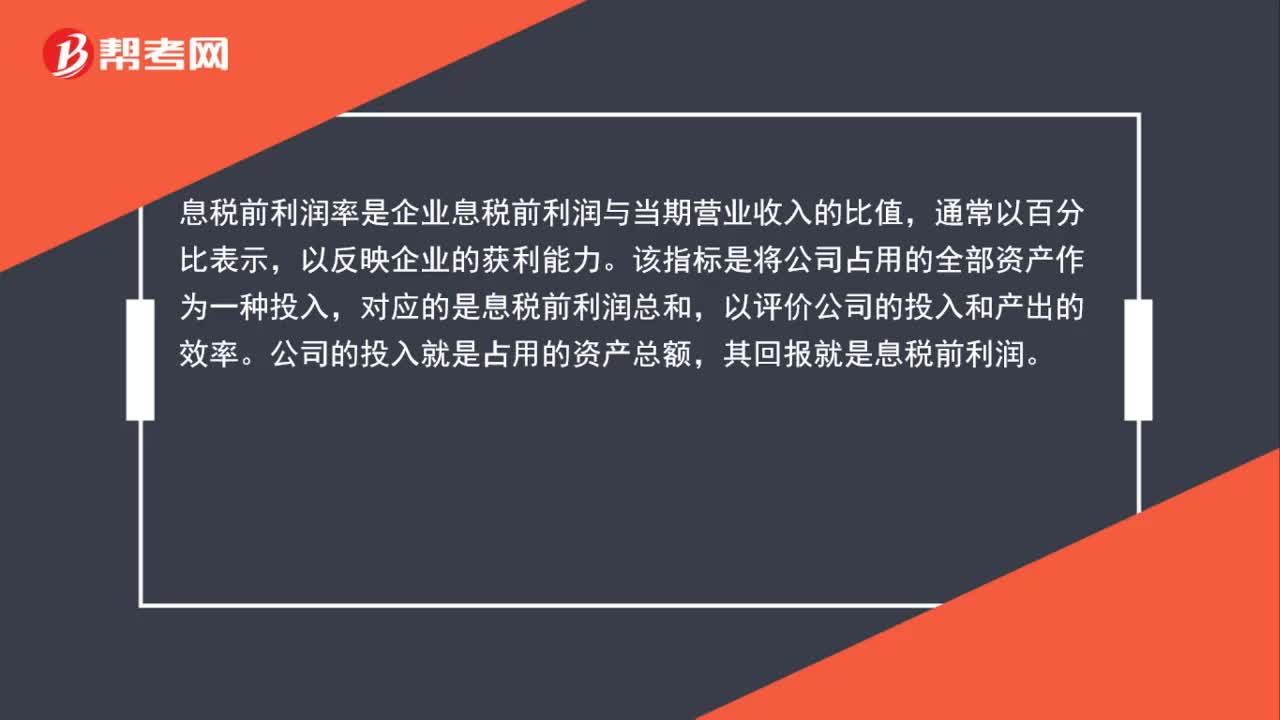

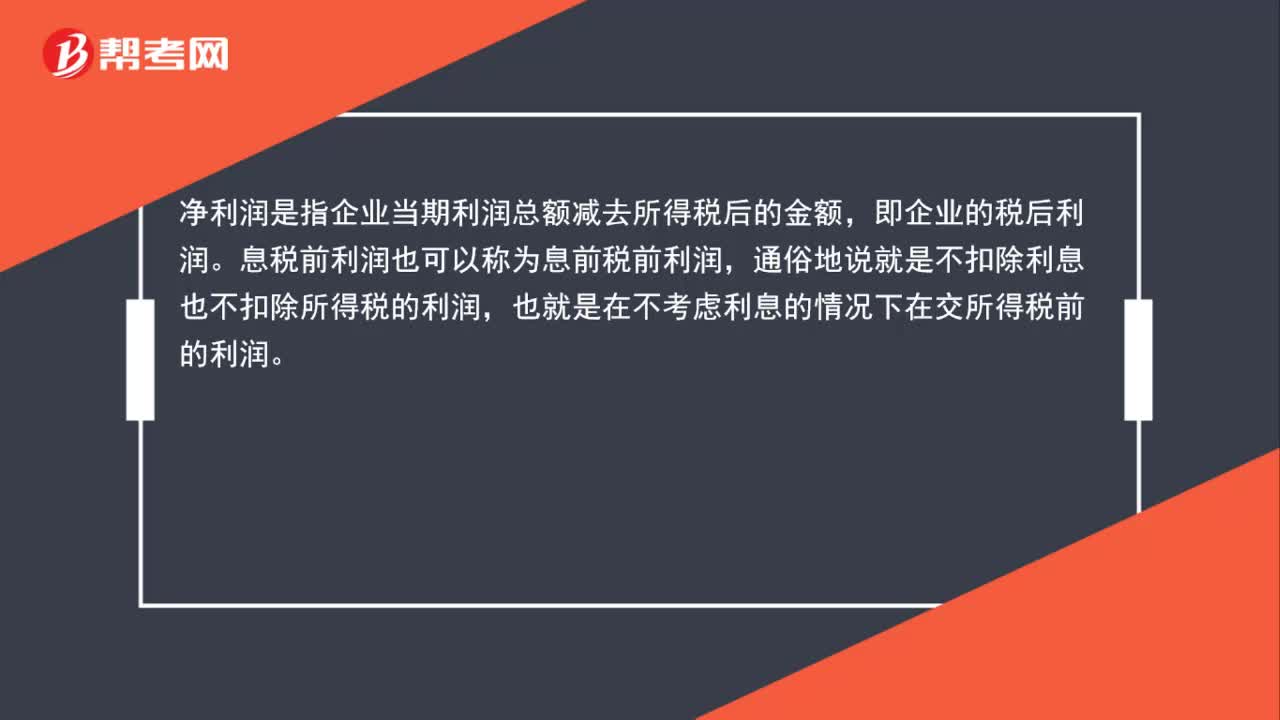

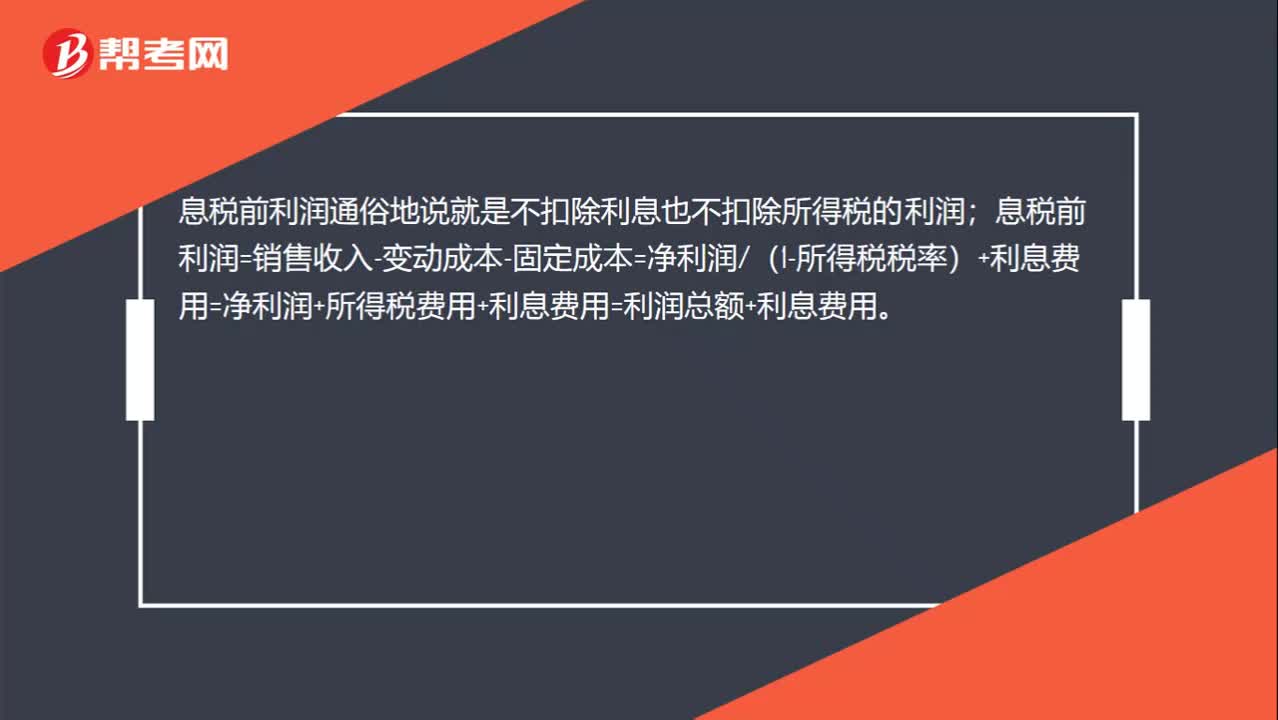

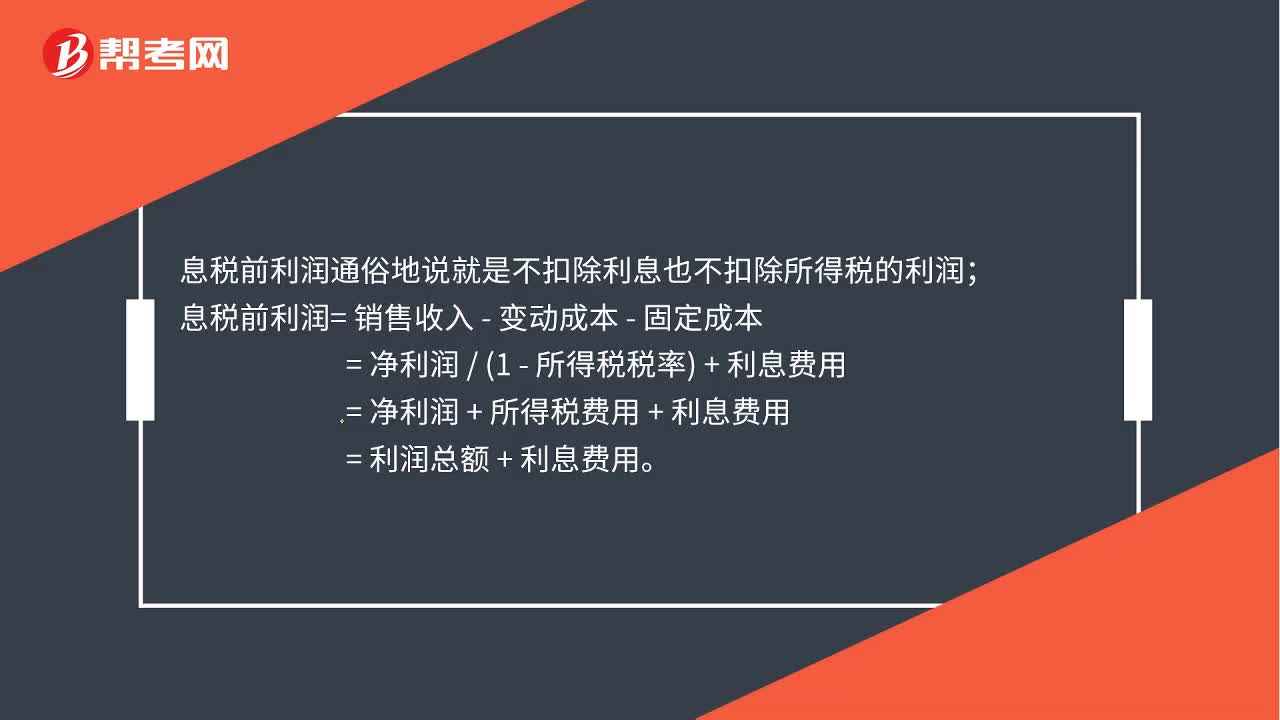

00:30息稅前利潤等于什么?:息稅前利潤等于什么?息稅前利潤通俗地說就是不扣除利息也不扣除所得稅的利潤;息稅前利潤=銷售收入-變動(dòng)成本-固定成本=凈利潤(1-所得稅稅率)+利息費(fèi)用=凈利潤+所得稅費(fèi)用+利息費(fèi)用=利潤總額+利息費(fèi)用。

00:46

00:46息稅前利潤是什么?:息稅前利潤是什么?息稅前利潤通俗地說就是不扣除利息也不扣除所得稅的利潤;息稅前利潤=銷售收入-變動(dòng)成本-固定成本。=凈利潤(1-所得稅稅率)+利息費(fèi)用=凈利潤+所得稅費(fèi)用+利息費(fèi)用=利潤總額+利息費(fèi)用

00:48

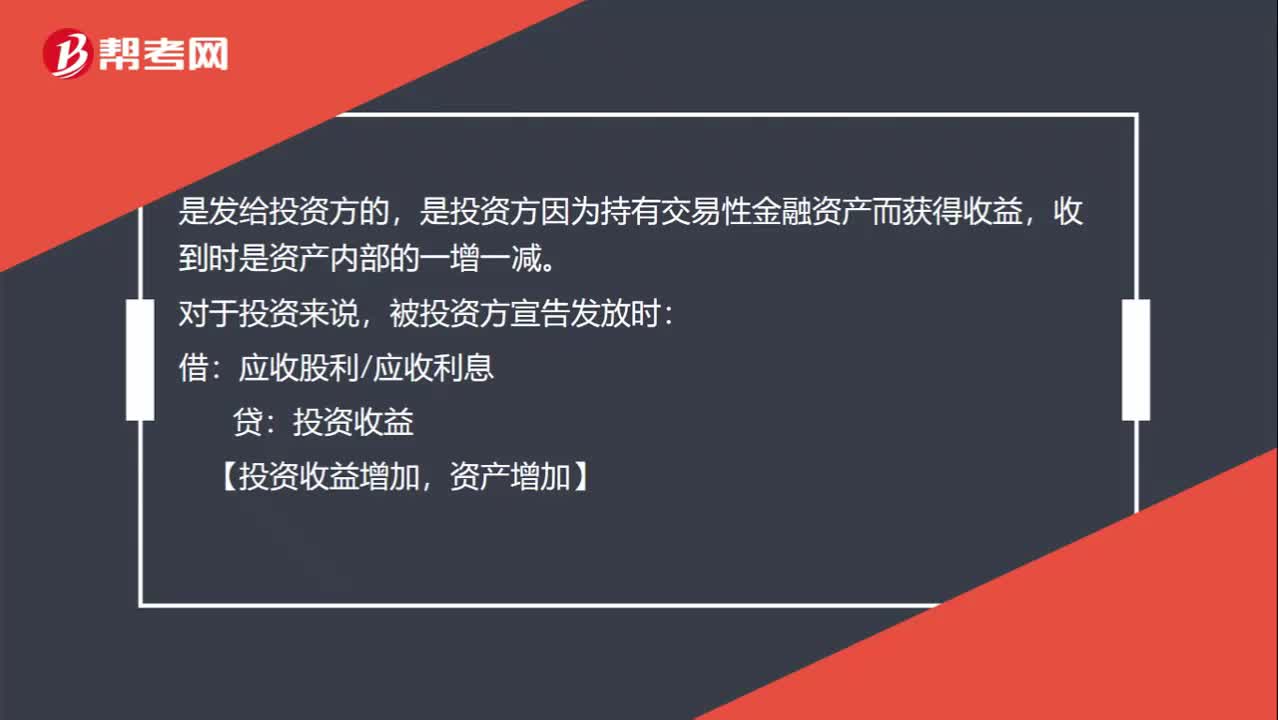

00:48現(xiàn)金股利和債權(quán)利息是發(fā)放給誰?:現(xiàn)金股利和債權(quán)利息是發(fā)放給誰?是發(fā)給投資方的,是投資方因?yàn)槌钟薪灰仔越鹑谫Y產(chǎn)而獲得收益,收到時(shí)是資產(chǎn)內(nèi)部的一增一減。對(duì)于投資來說,被投資方宣告發(fā)放時(shí):投資收益:【投資收益增加:資產(chǎn)增加】:實(shí)際收到時(shí)借其他貨幣資金等貸應(yīng)收股利應(yīng)收利息【資產(chǎn)內(nèi)部一增一減】

00:39

00:39構(gòu)成我國股票市場(chǎng)的有哪些?:構(gòu)成我國股票市場(chǎng)的有哪些?我國的股票市場(chǎng)主體由上海證券交易所和深圳證券交易所組成,除了主板市場(chǎng)還包括中小企業(yè)板市場(chǎng)和創(chuàng)業(yè)板市場(chǎng)。此外,代辦股份轉(zhuǎn)讓市場(chǎng)也是我國有組織的股份轉(zhuǎn)讓市場(chǎng)。

00:49

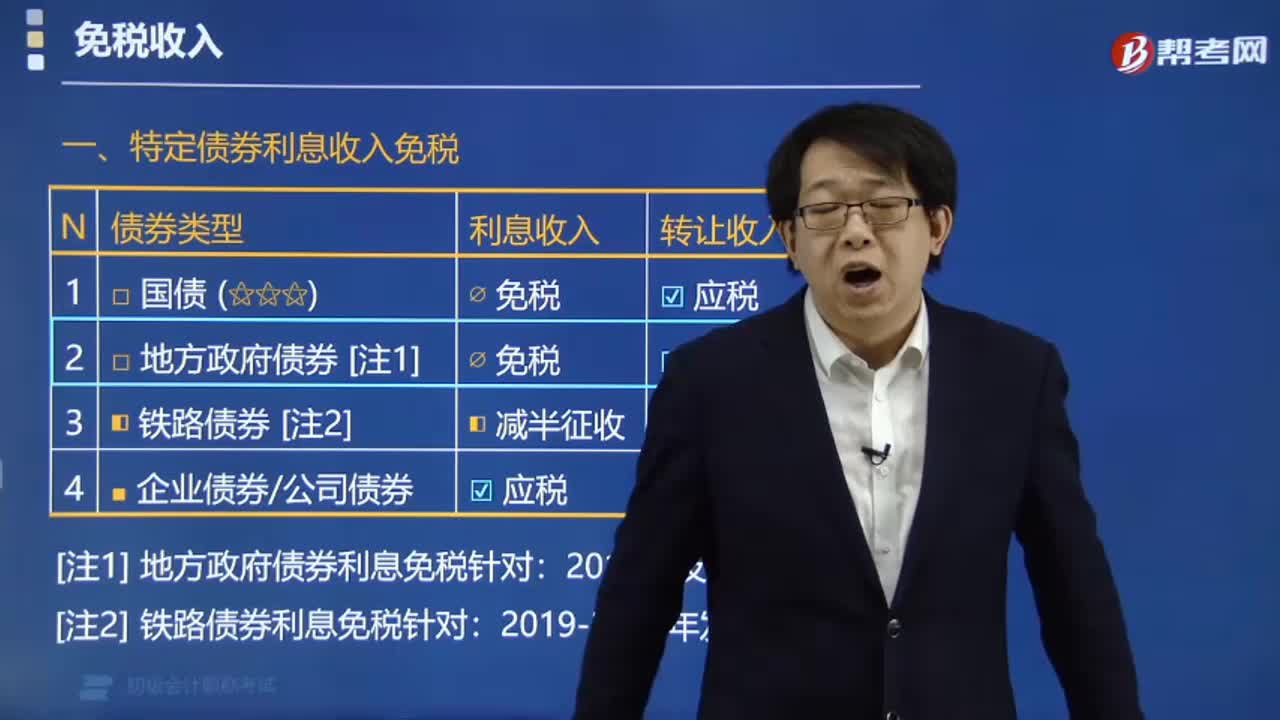

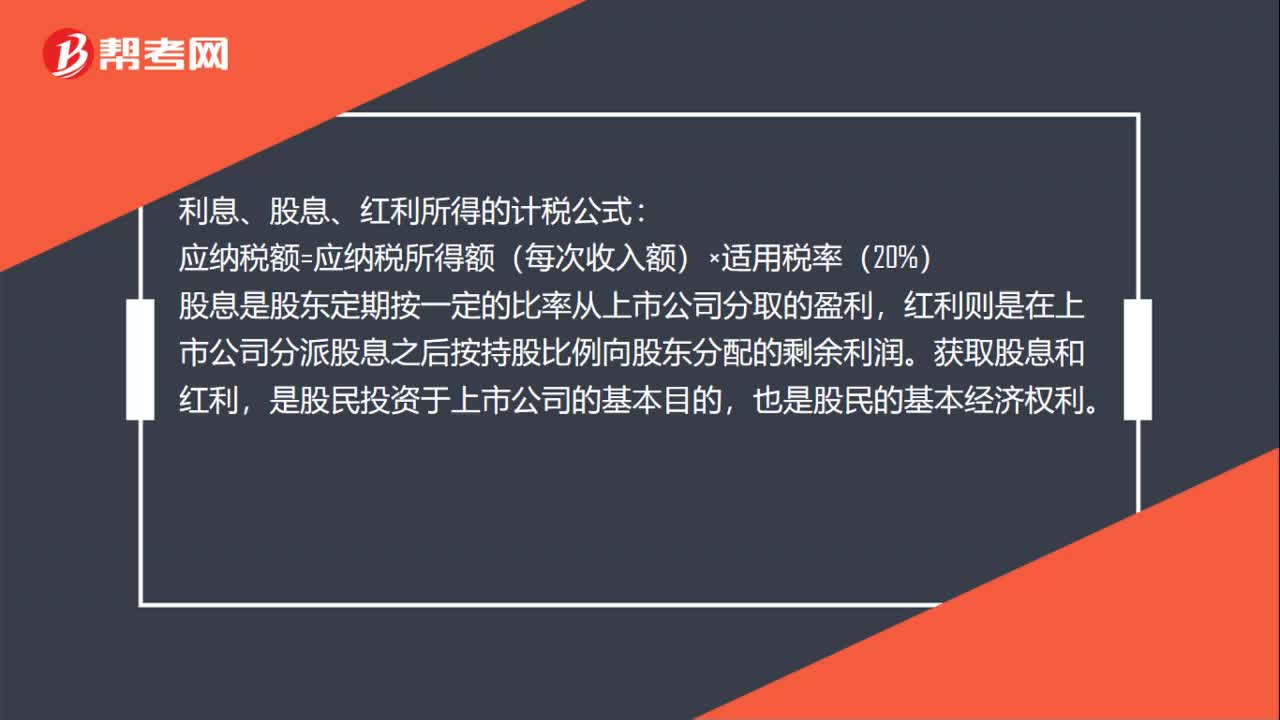

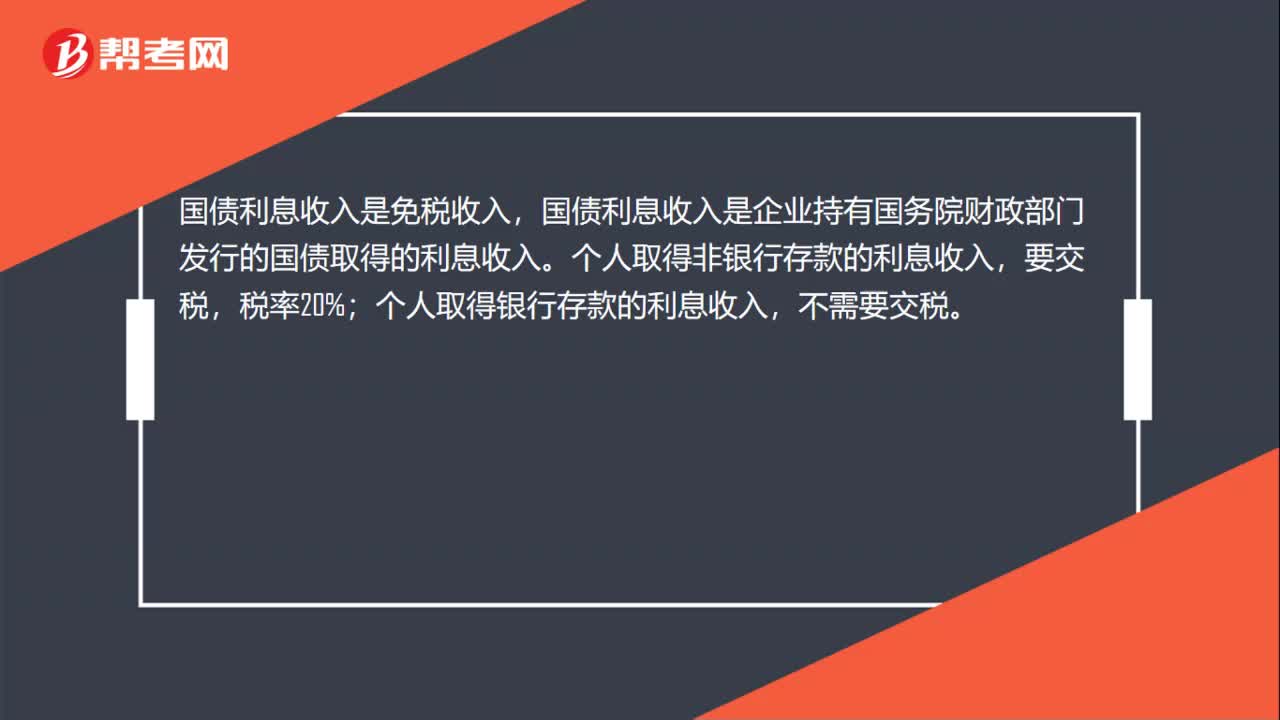

00:49免稅收入包含哪些?:免稅收入包含哪些?免稅收入包括:國債利息收入、有指定用途的減免或返還的流轉(zhuǎn)稅、不計(jì)入損益的補(bǔ)貼項(xiàng)目、納入財(cái)政預(yù)算或財(cái)政專戶管理的各種基金、收費(fèi)、技術(shù)轉(zhuǎn)讓收入、治理“廢渣、廢氣、廢水”收益、國務(wù)院、財(cái)政部和國家稅務(wù)總局規(guī)定的事業(yè)單位和社會(huì)團(tuán)體的免稅項(xiàng)目、其他免稅收入。

02:17

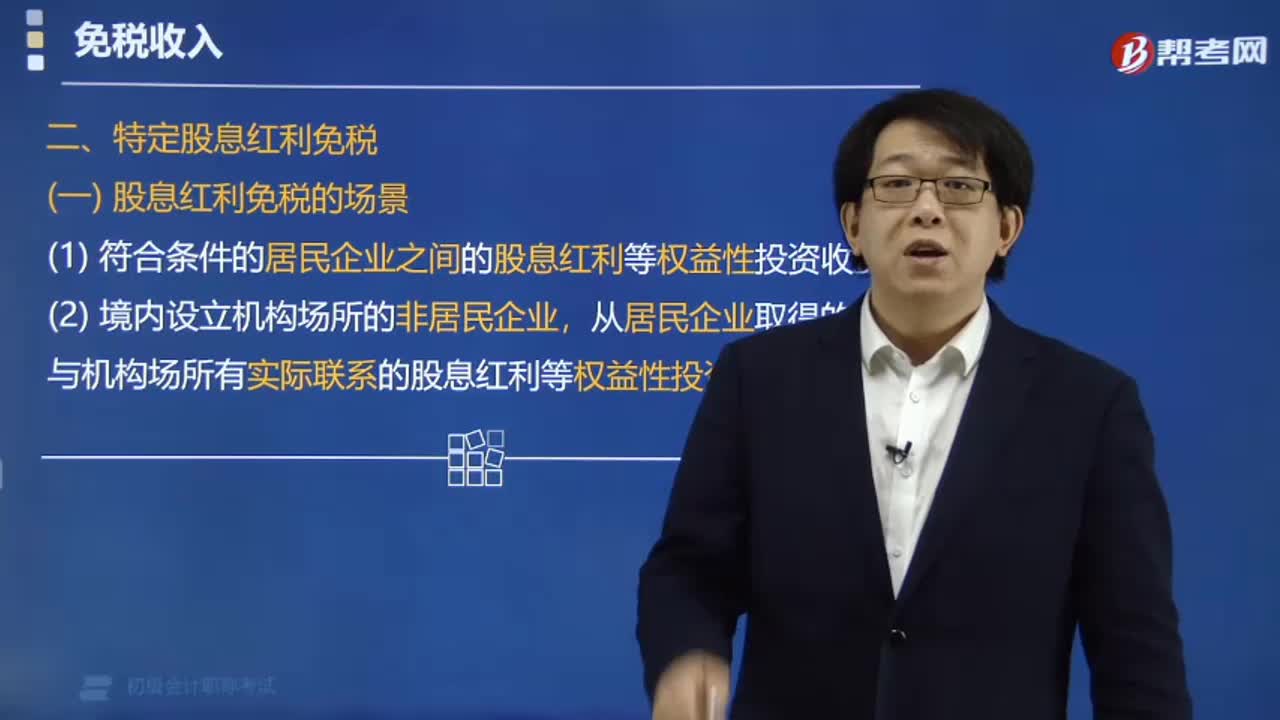

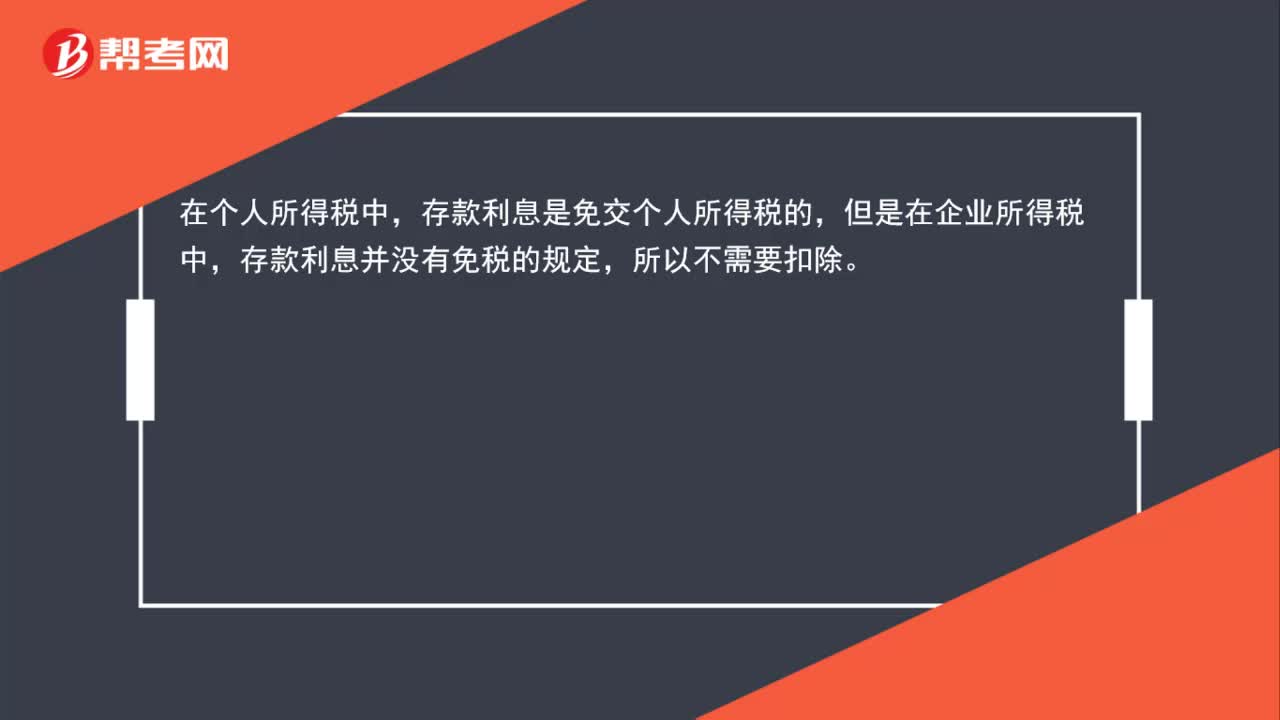

02:17如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?:如何區(qū)分企業(yè)的免稅收入和不征稅收入、以及個(gè)人取得股息紅利所得的規(guī)定?區(qū)分企業(yè)的免稅收入和不征稅收入:免稅收入是國家給的優(yōu)惠政策對(duì)在征稅范圍以內(nèi)的免征企業(yè)所得稅,而不征稅收入是本就不在企業(yè)所得稅征稅范圍。企業(yè)所得稅的免稅收入主要包括:3. 在中國境內(nèi)設(shè)立機(jī)構(gòu)場(chǎng)所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的股息、紅利等權(quán)益性投資收益。企業(yè)所得稅的不征稅收入主要包括;

00:23

00:23紅籌股回歸是什么?:紅籌股回歸是什么?紅籌股指的是在中國境外注冊(cè)、在香港上市的帶有中國大陸概念的股票。這些股票想轉(zhuǎn)回大陸A股上市,就稱作紅籌股回歸,紅籌股回歸為紅籌股回歸A股。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日