下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:49

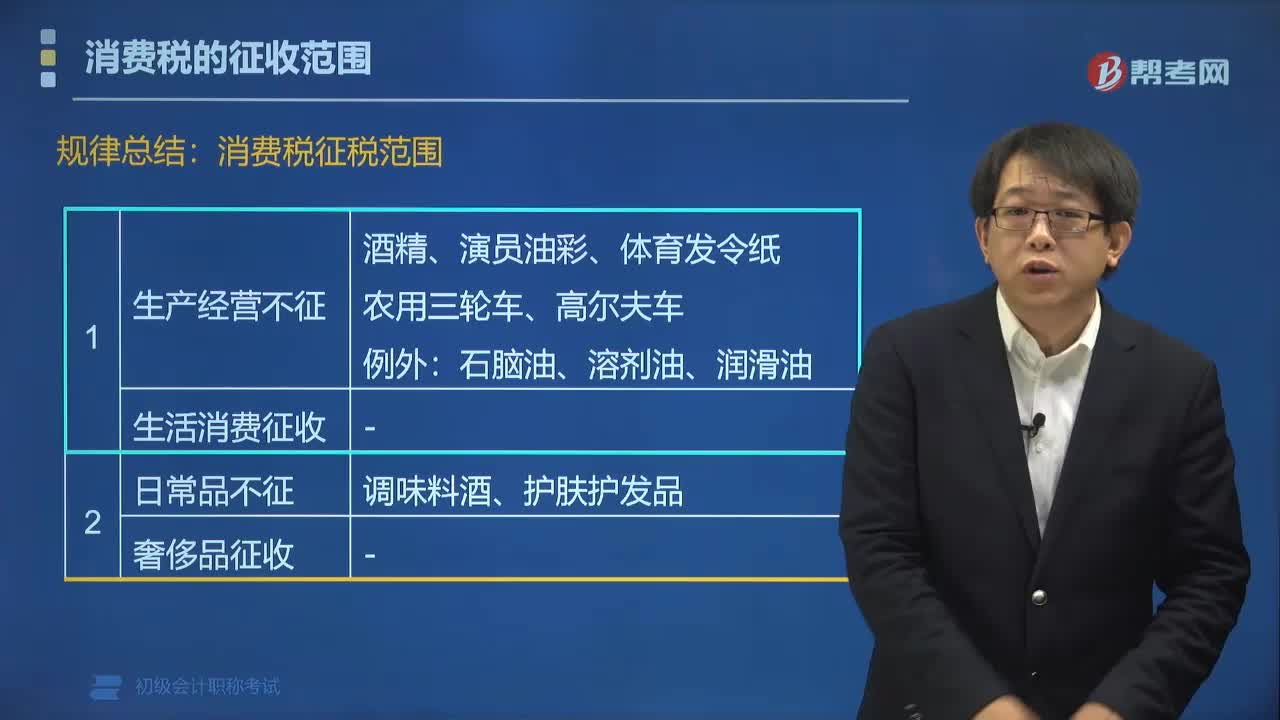

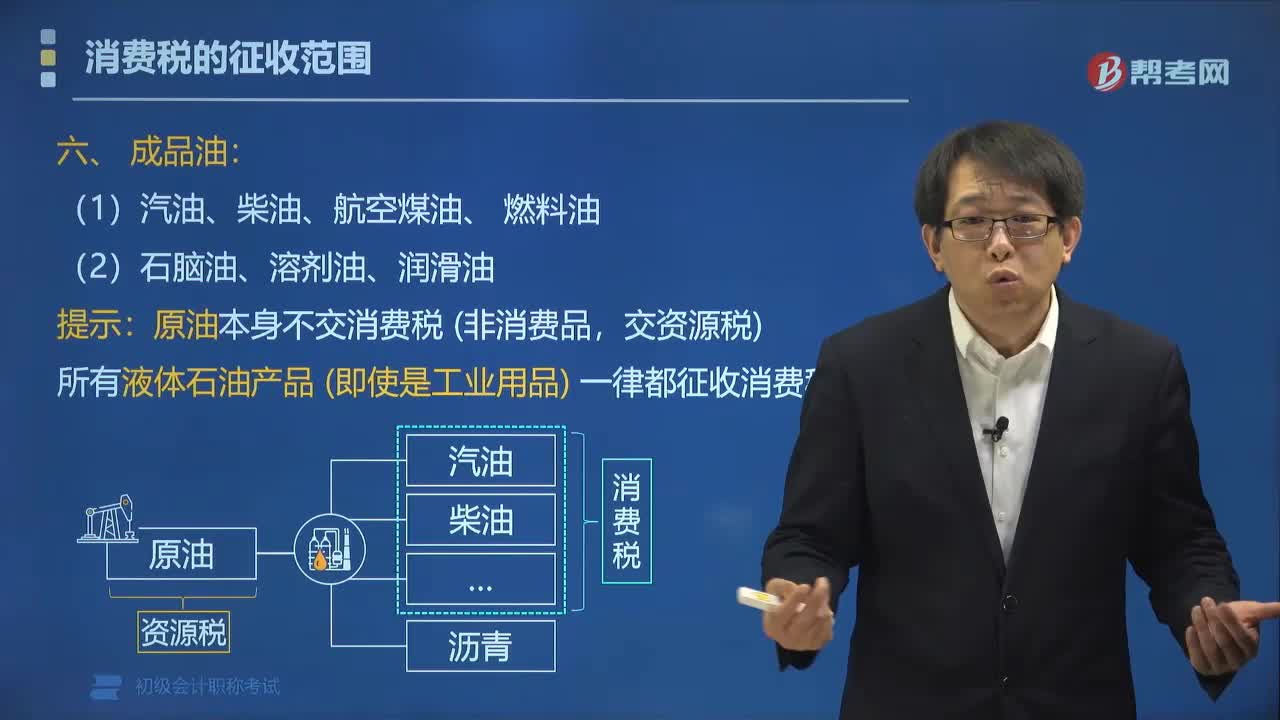

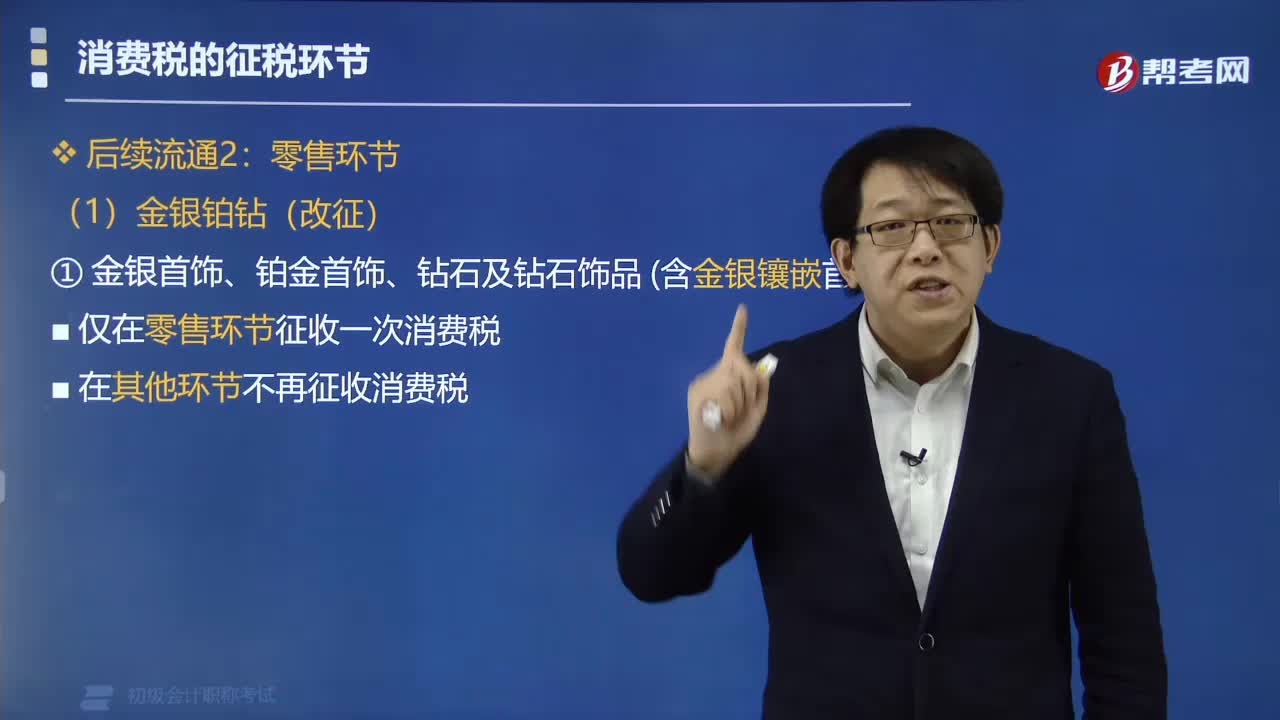

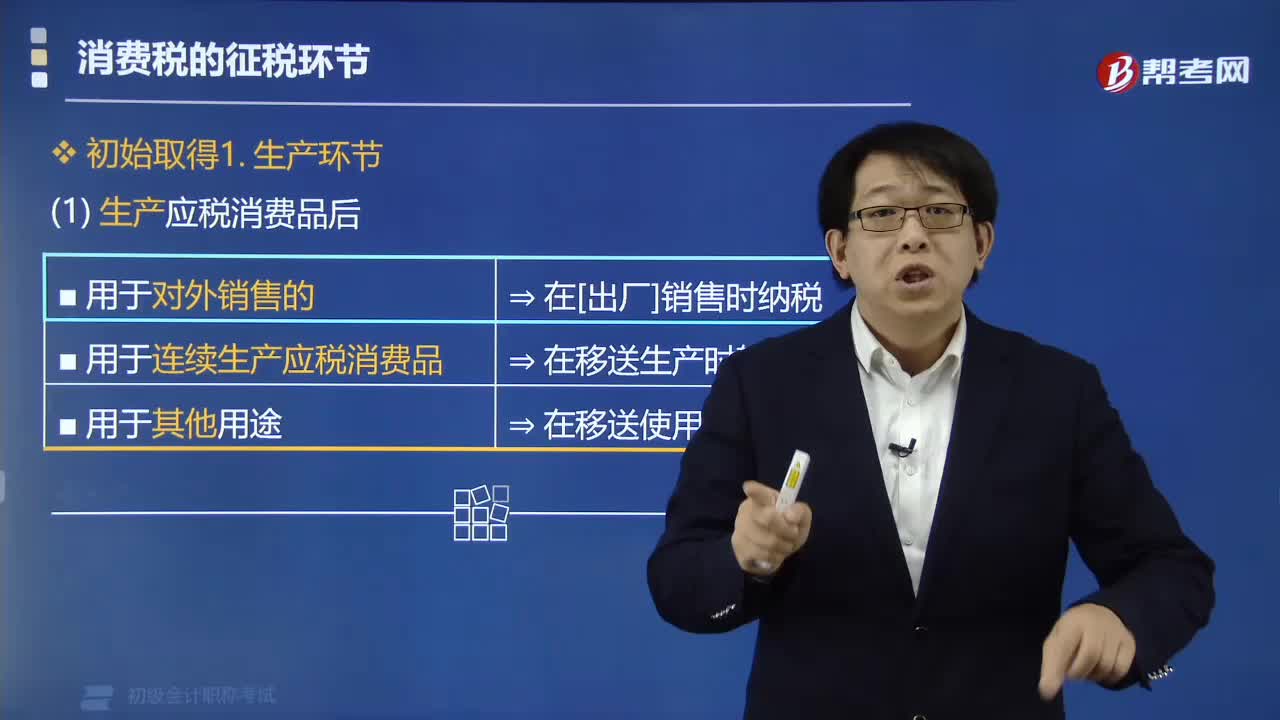

01:49應(yīng)稅消費品中在生產(chǎn)環(huán)節(jié)繳納消費稅的情況有哪些?:應(yīng)稅消費品中在生產(chǎn)環(huán)節(jié)繳納消費稅的情況有哪些?生產(chǎn)應(yīng)稅消費品分為對外銷售和自用:1. 納稅人生產(chǎn)應(yīng)稅消費品“(1)用于連續(xù)生產(chǎn)應(yīng)稅消費品?在移送生產(chǎn)時不用交稅,用于連續(xù)生產(chǎn)應(yīng)稅消費品的“是指作為生產(chǎn)最終應(yīng)稅消費品的直接材料”是指納稅人用于生產(chǎn)非應(yīng)稅消費品和在建工程。以及用于提供勞務(wù)、饋贈、贊助、集資、廣告、樣品、職工福利、獎勵等方面的應(yīng)稅消費品,【例題?單選題】企業(yè)生產(chǎn)的下列消費品。

00:36

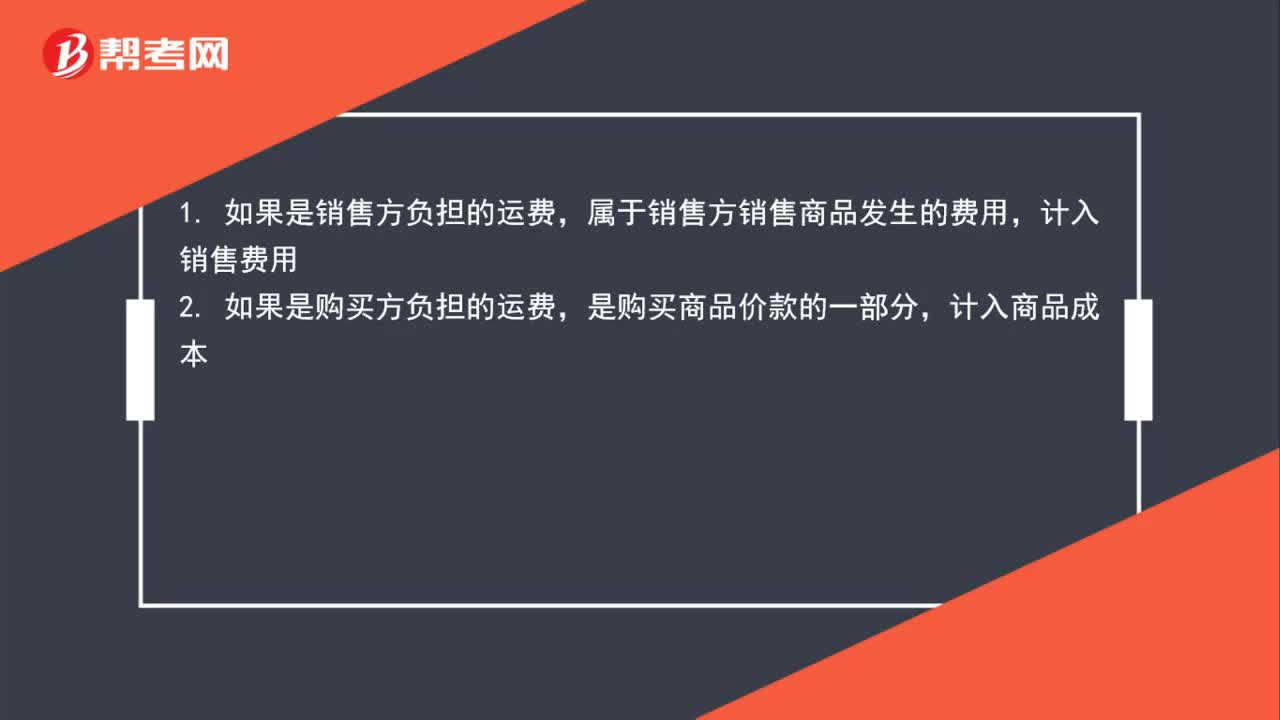

00:36運輸費什么情況計入銷售費用,什么情況計入成本?:運輸費什么情況計入銷售費用,什么情況計入成本?1. 如果是銷售方負(fù)擔(dān)的運費,屬于銷售方銷售商品發(fā)生的費用,計入銷售費用;2. 如果是購買方負(fù)擔(dān)的運費,是購買商品價款的一部分,計入商品成本。

01:45

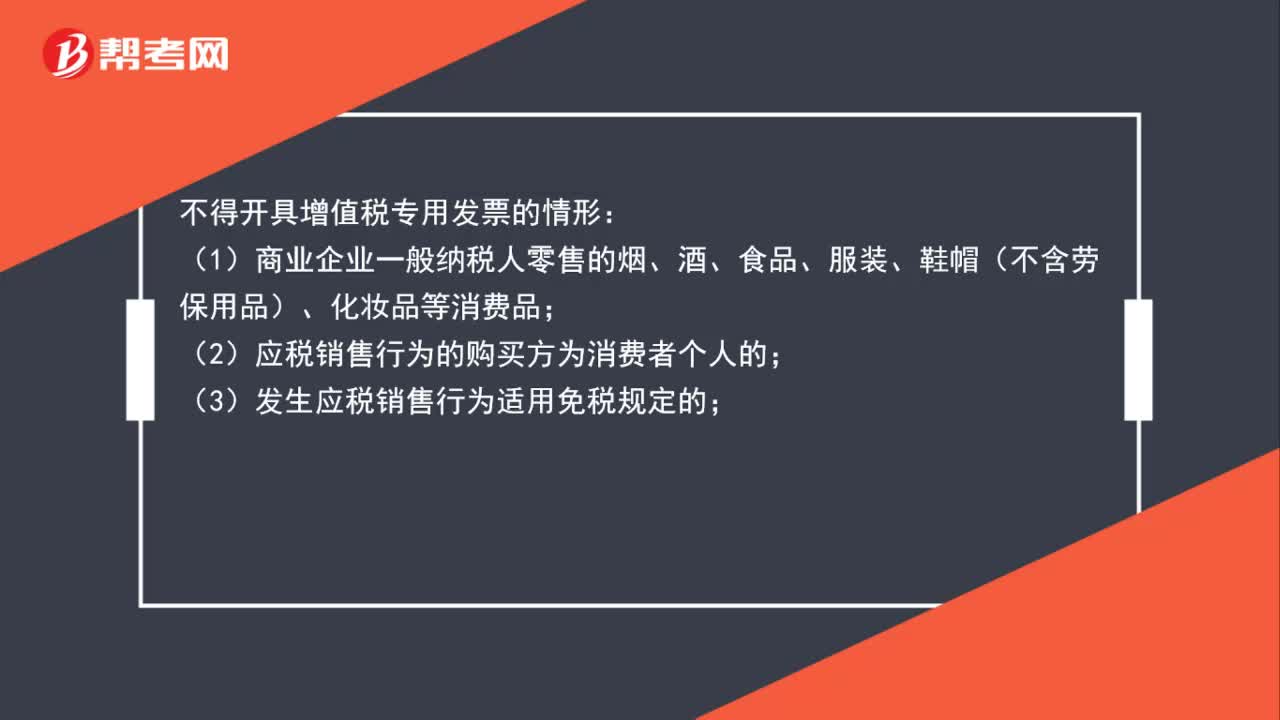

01:45不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形:(1)商業(yè)企業(yè)一般納稅人零售的煙、酒、食品、服裝、鞋帽(不含勞保用品)、化妝品等消費品;(2)應(yīng)稅銷售行為的購買方為消費者個人的;(3)發(fā)生應(yīng)稅銷售行為適用免稅規(guī)定的;向委托方收取的政府性基金或者行政事業(yè)性收費,不得開具增值稅專用發(fā)票;(6)選擇差額計算方法計算銷售額的納稅人,提供旅游服務(wù)向旅游服務(wù)購買方收取并支付的可以從全部價款和價外費用中扣除的費用。

00:28

00:28根據(jù)總賬余額直接填列的有哪些?:根據(jù)總賬余額直接填列的有:資本公積、短期借款、實收資本(或股本)、盈余公積等。

00:25

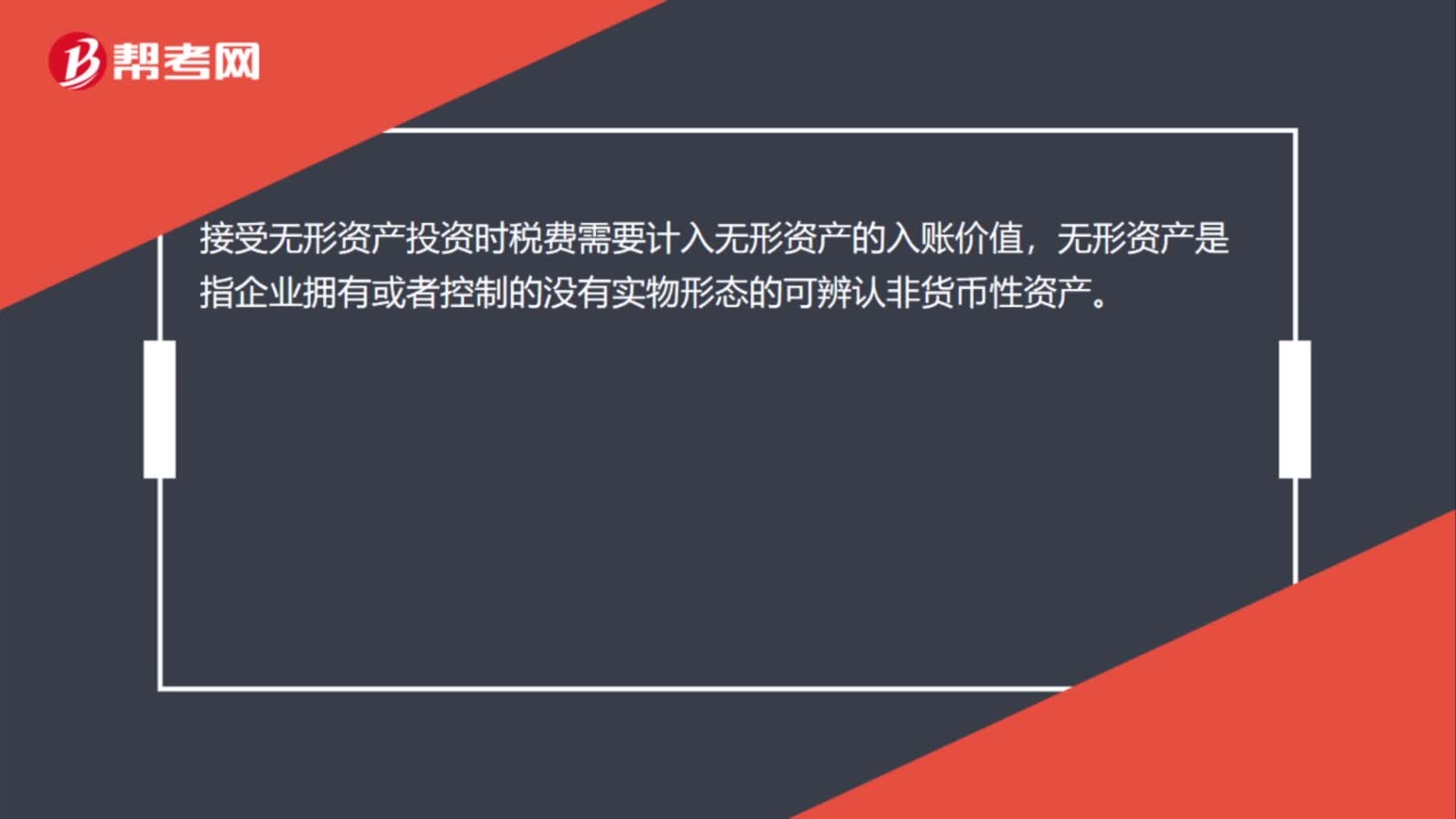

00:25接受無形資產(chǎn)投資時稅費怎么計算?:接受無形資產(chǎn)投資時稅費怎么計算?接受無形資產(chǎn)投資時稅費需要計入無形資產(chǎn)的入賬價值,無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。

00:28

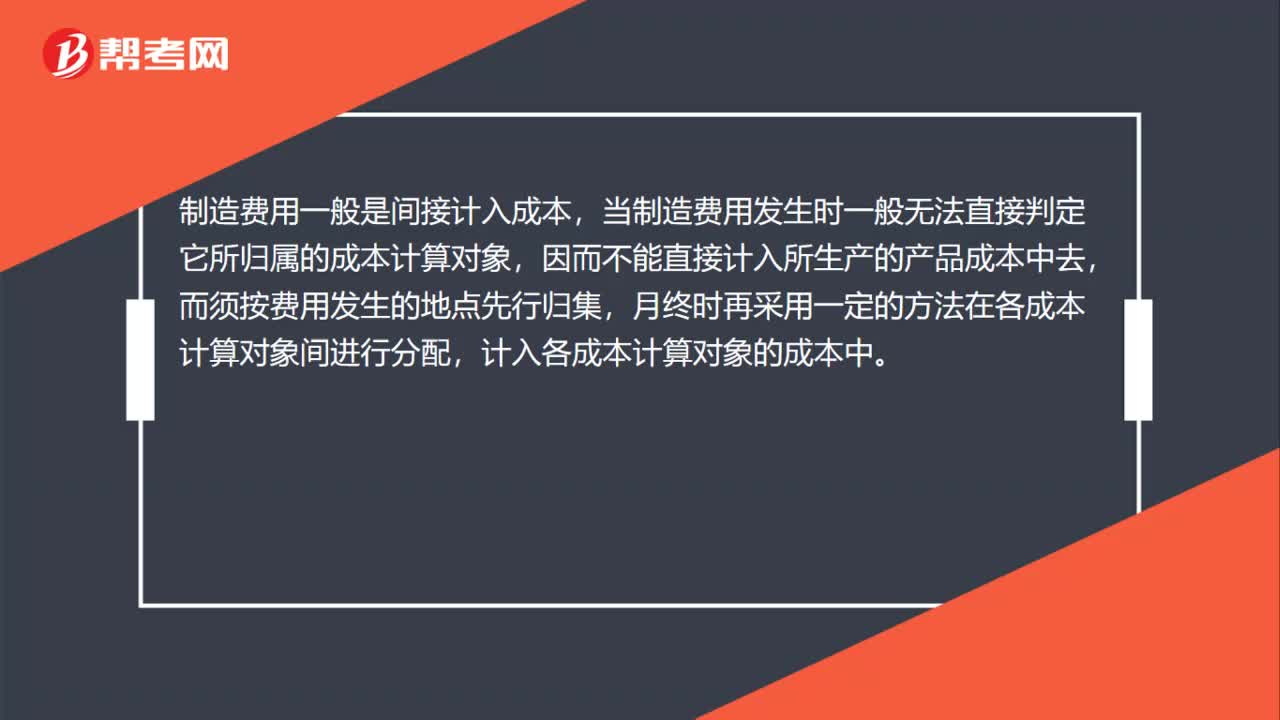

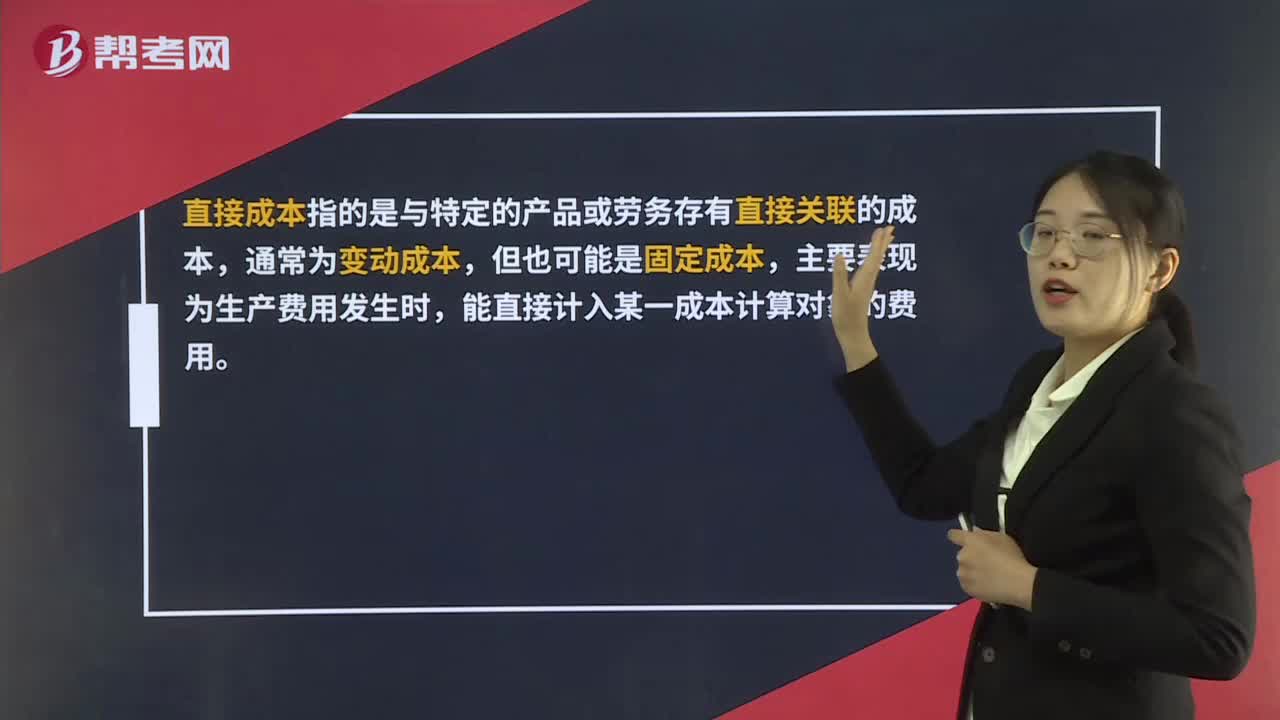

00:28直接成本是什么?:直接成本是什么?直接成本指的是與特定的產(chǎn)品或勞務(wù)存有直接關(guān)聯(lián)的成本,通常為變動成本,但也可能是固定成本,主要表現(xiàn)為生產(chǎn)費用發(fā)生時,能直接計入某一成本計算對象的費用。

04:53

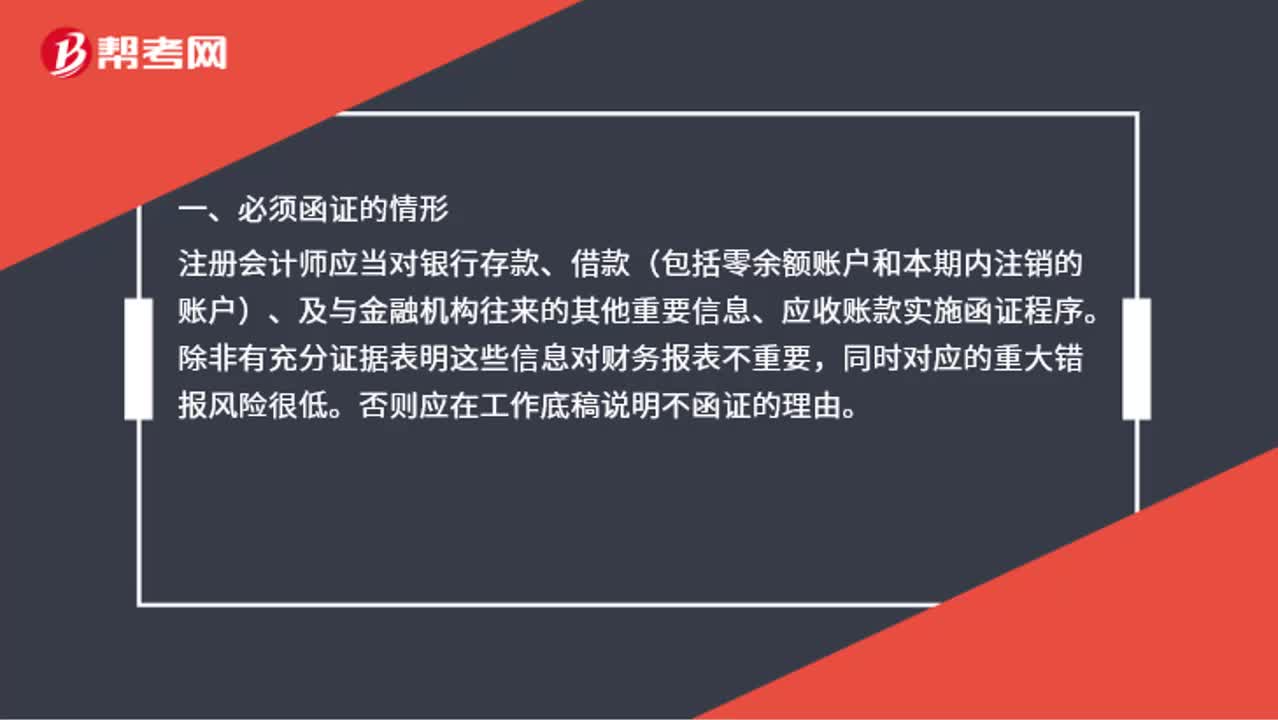

04:53必須函證的情形有哪些?:注冊會計師應(yīng)當(dāng)對銀行存款、借款(包括零余額賬戶和本期內(nèi)注銷的賬戶)、及與金融機構(gòu)往來的其他重要信息、應(yīng)收賬款實施函證程序,否則應(yīng)在工作底稿說明不函證的理由,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要,并在審計工作底稿中說明不實施函證的理由:也就是存在錯報的可能性較小時才會采用消極的函證方式:在函證往來款項時需要選擇一定的樣本量:

00:50

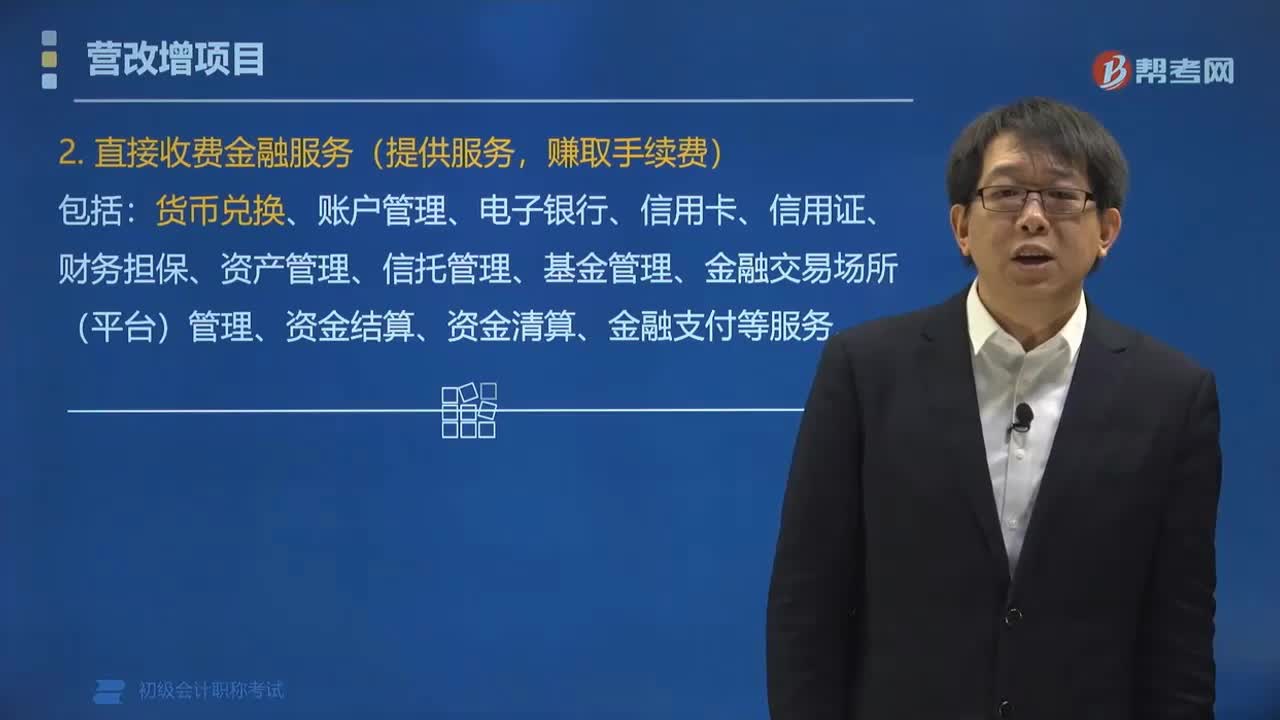

00:50直接收費的金融服務(wù)包括哪些?:直接收費的金融服務(wù)包括:貨幣兌換、賬戶管理、電子銀行、信用卡、信用證、財務(wù)擔(dān)保、資產(chǎn)管理、信托管理、基金管理、金融交易場所(平臺)管理、資金結(jié)算、資金清算、金融支付等服務(wù)。直接收費金融服務(wù),以提供直接收費金融服務(wù)收取的手續(xù)費、傭金、酬金、管理費、服務(wù)費、經(jīng)手費、開戶費、過戶費、結(jié)算費、轉(zhuǎn)托管費等各類費用為銷售額。下面是針對初級會計考試的知識點舉出的例題,金融服務(wù)——直接收費金融服務(wù)”

01:21

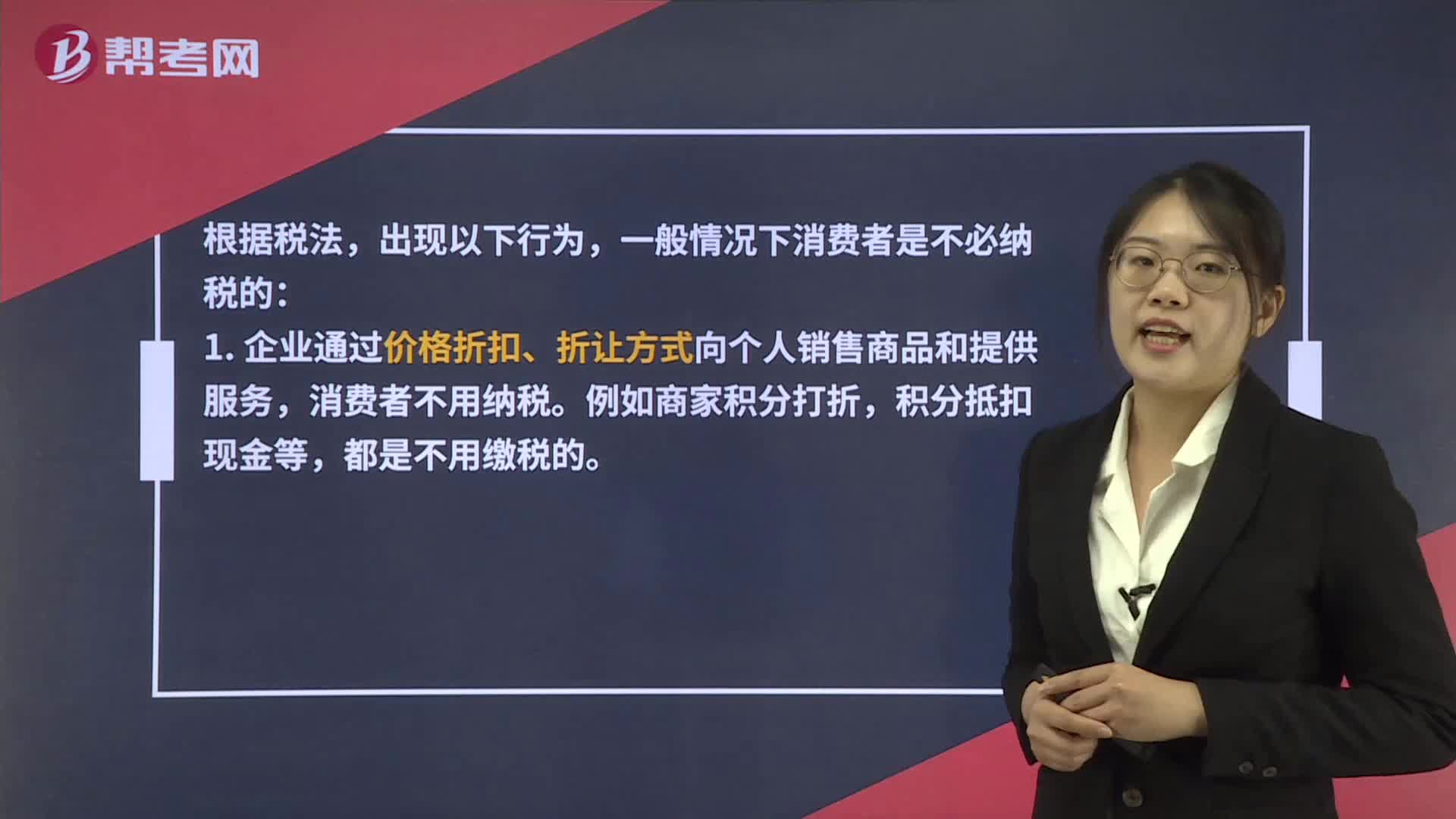

01:21哪些情況的積分消費不需要納稅?:哪些情況的積分消費不需要納稅?一般情況下消費者是不必納稅的:1. 企業(yè)通過價格折扣、折讓方式向個人銷售商品和提供服務(wù),消費者不用納稅。例如商家積分打折,積分抵扣現(xiàn)金等,都是不用繳稅的。2. 企業(yè)在向個人銷售商品和提供服務(wù)的同時給予贈品不用納稅。比如達(dá)到規(guī)定的積分,就可以參加買手機贈話費,買電腦贈網(wǎng)費等活動,這些都是不用納稅的。3. 企業(yè)對累積消費達(dá)到一定額度的個人按消費積分反饋禮品不用納稅。

00:43

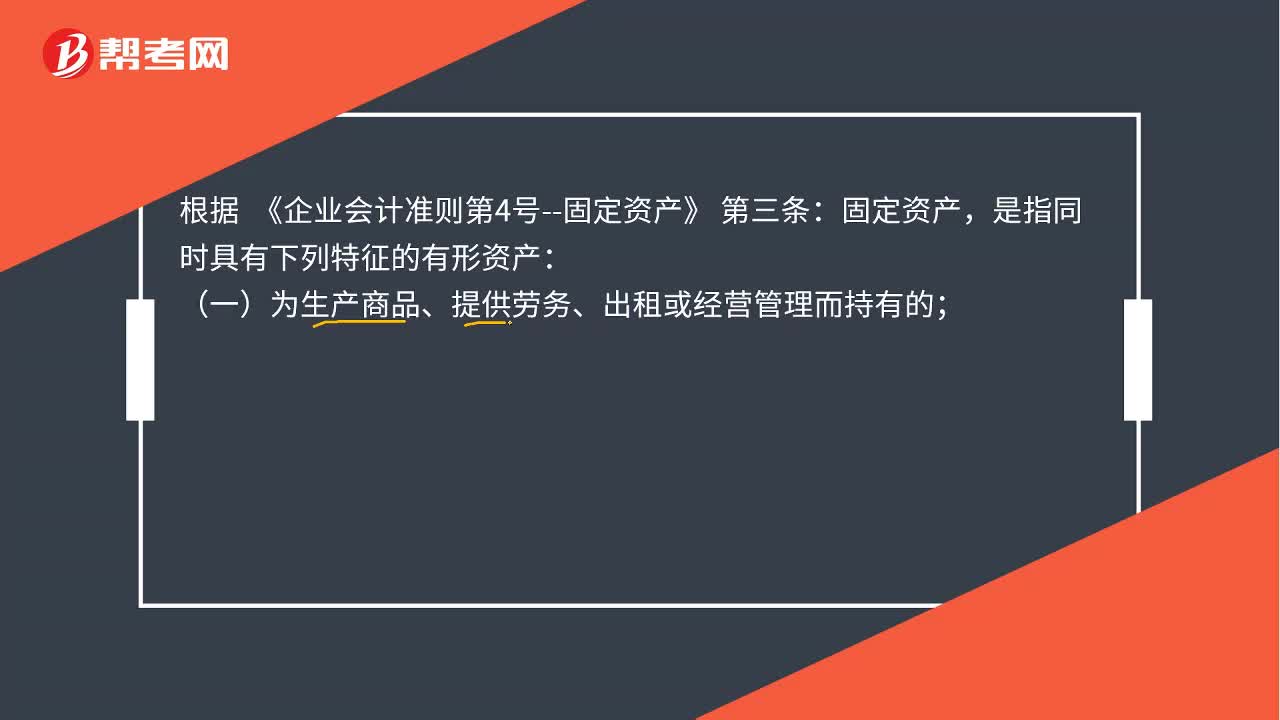

00:43公司買的電腦,可以直接計入到管理費用嗎?:公司買的電腦,可以直接計入到管理費用嗎?根據(jù) 《企業(yè)會計準(zhǔn)則第4號--固定資產(chǎn)》 第三條:固定資產(chǎn),是指同時具有下列特征的有形資產(chǎn):(一)為生產(chǎn)商品、提供勞務(wù)、出租或經(jīng)營管理而持有的;(二)使用壽命超過一個會計年度。由于電腦使用期限通常超過一個會計年度,計入到固定資產(chǎn)更加合理。計入到費用說明一次性消耗掉了。

00:42

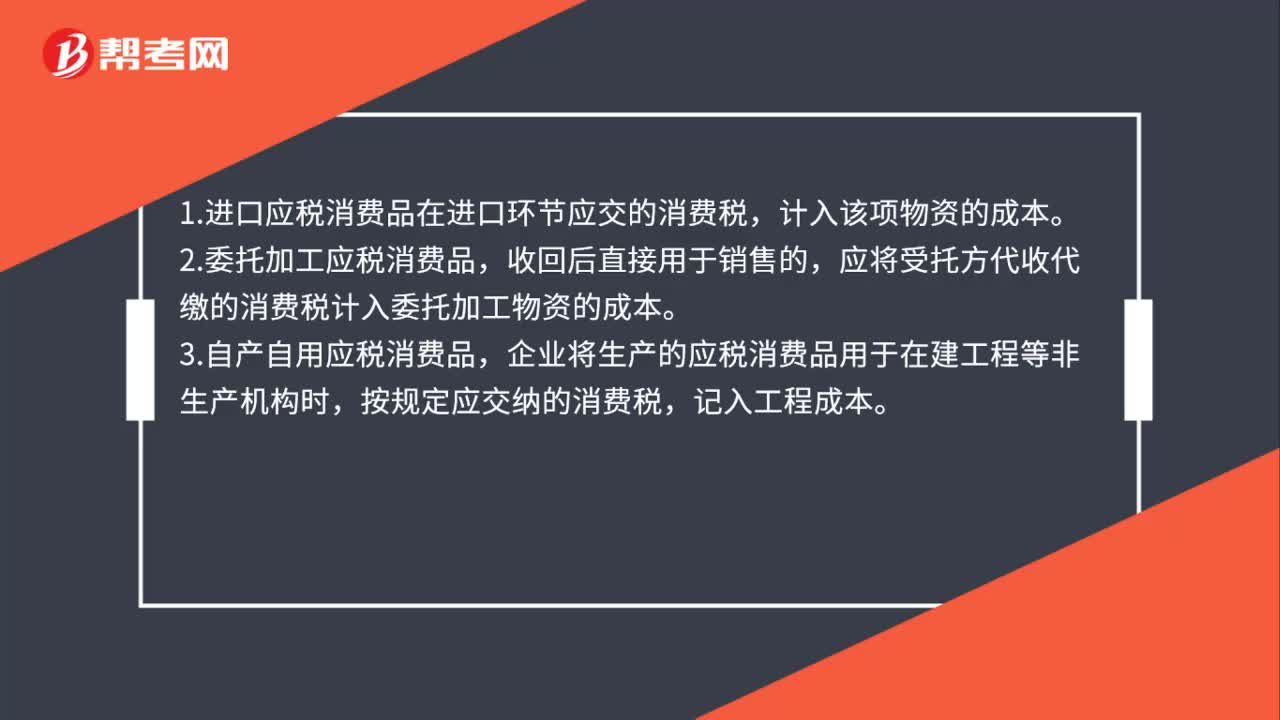

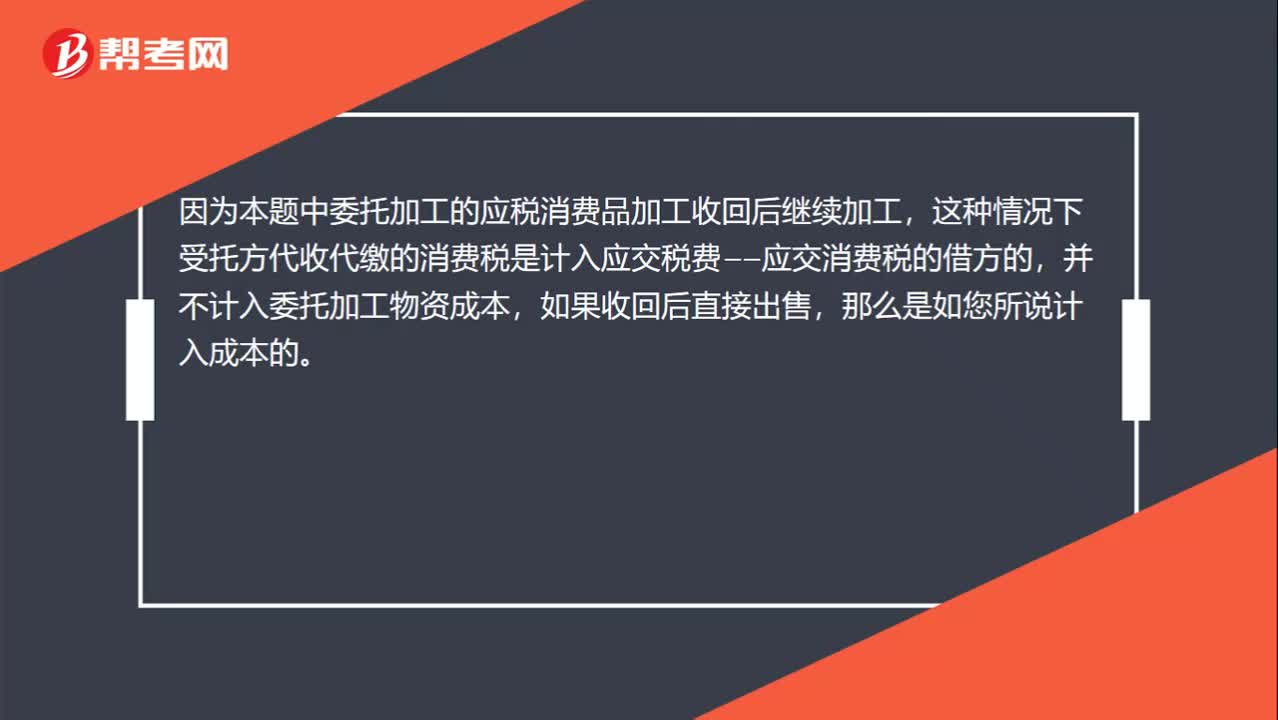

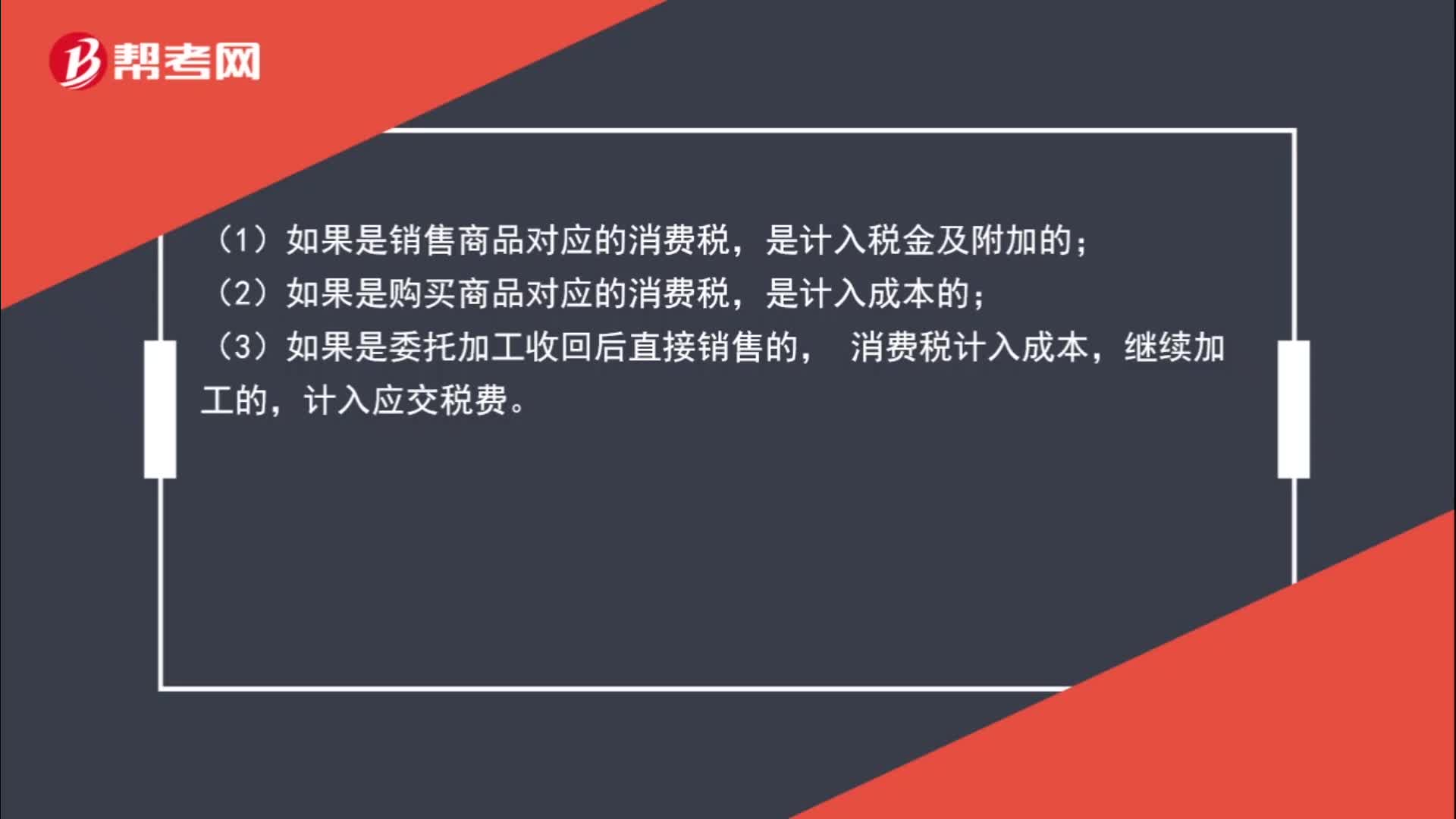

00:42消費稅什么時候計入成本?:(1)如果是銷售商品對應(yīng)的消費稅,是計入稅金及附加的;(2)如果是購買商品對應(yīng)的消費稅,是計入成本的;(3)如果是委托加工收回后直接銷售的,消費稅計入成本,繼續(xù)加工的,計入應(yīng)交稅費。

07:09

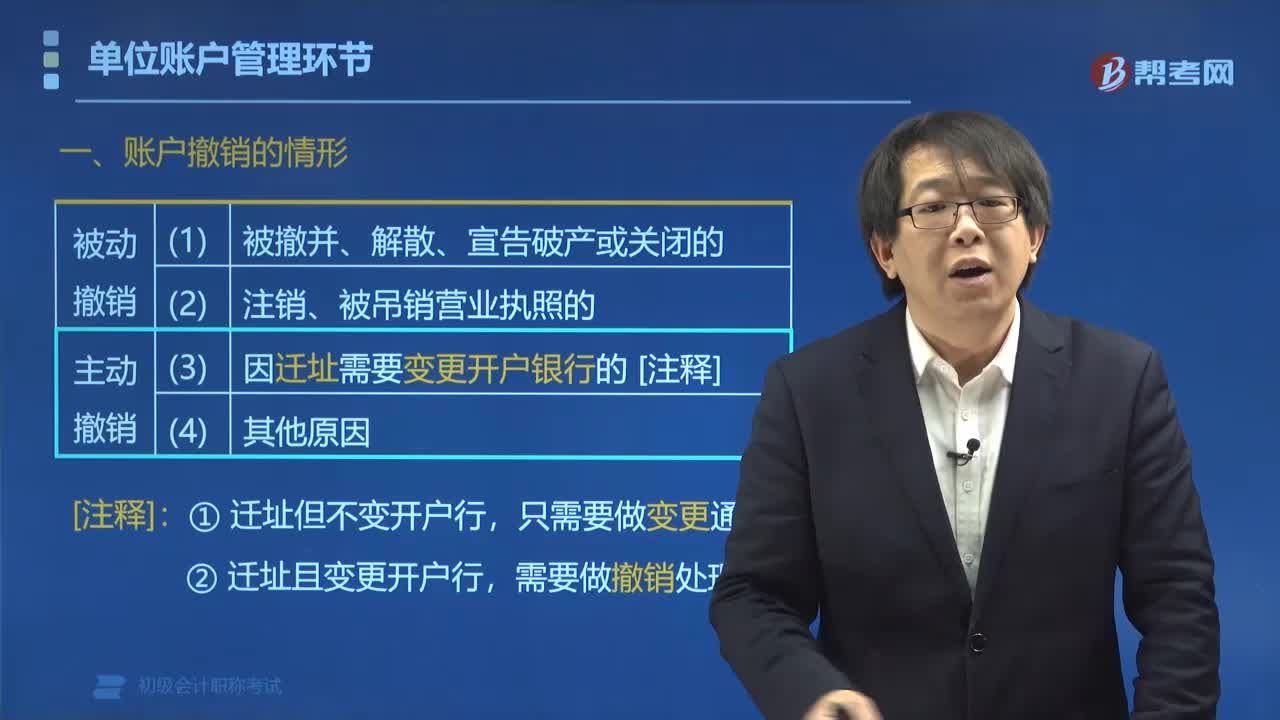

07:09賬戶撤銷的情形有哪些?:其他原因需要撤銷銀行結(jié)算賬戶的。■存款人因以上第(3)(4)項情形主動撤銷基本戶后,應(yīng)在撤銷其原基本存款賬戶后10日內(nèi)申請重新開立基本存款賬戶。二、賬戶撤銷的前提條件(??)。不得申請撤銷該賬戶,三、賬戶撤銷的順序(??)。撤銷賬戶時:四、久懸賬戶管理(強制撤銷):對于按規(guī)定應(yīng)撤銷而未辦理銷戶手續(xù)的單位賬戶,銀行通知存款人自發(fā)出通知之日起30日內(nèi)辦理銷戶手續(xù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日