下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:21

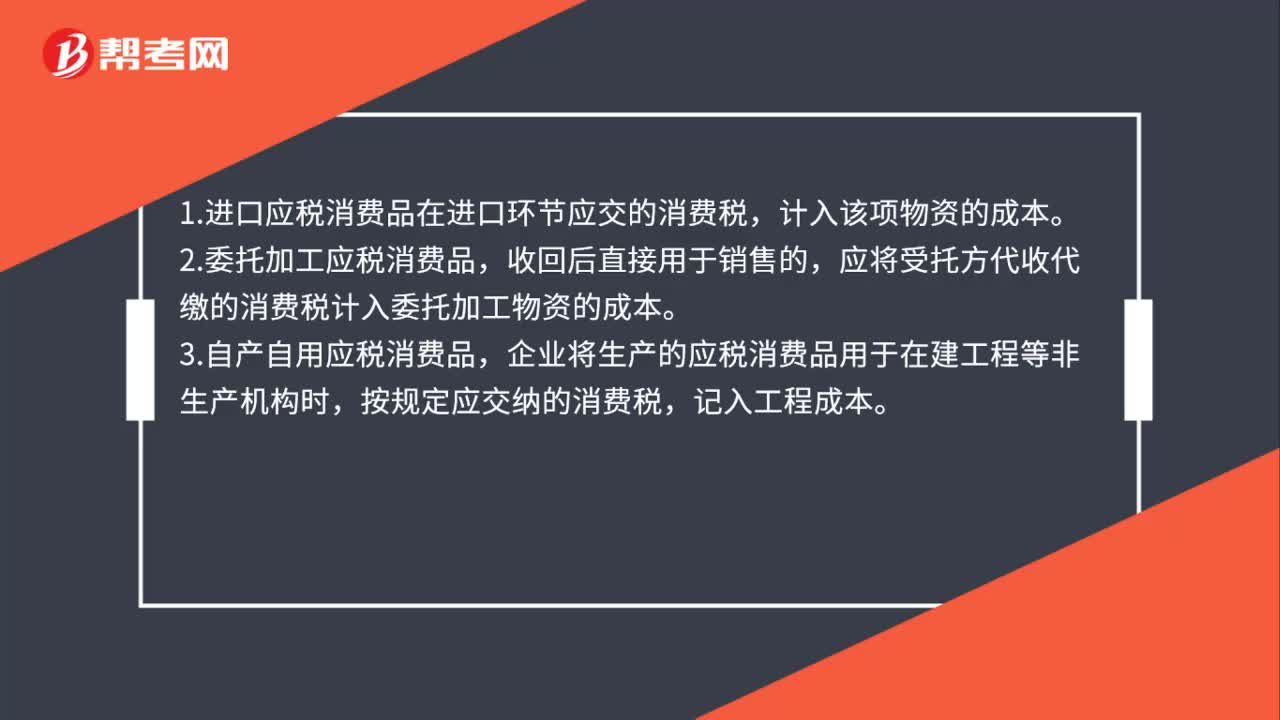

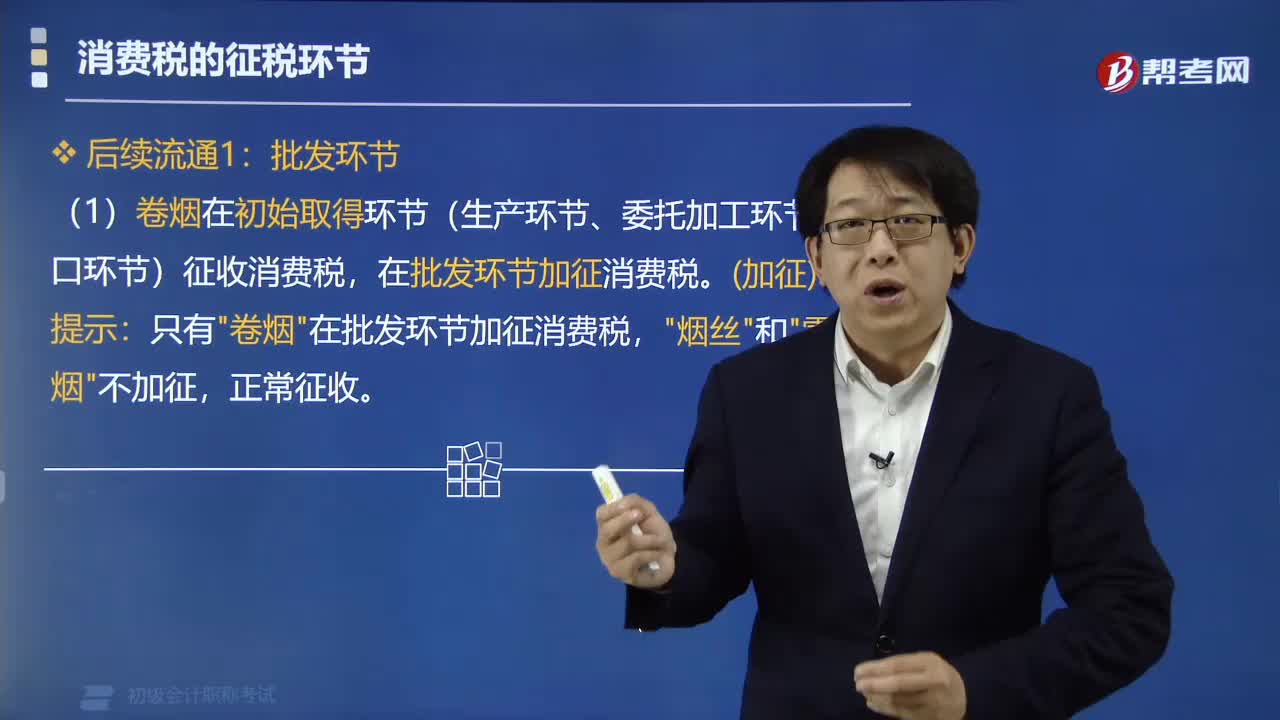

05:21在批發(fā)環(huán)節(jié)征收消費稅的有哪些?:在批發(fā)環(huán)節(jié)征收消費稅的有哪些?只有"卷煙"在批發(fā)環(huán)節(jié)加征消費稅,(1)卷煙在初始取得環(huán)節(jié)(生產(chǎn)環(huán)節(jié)、委托加工環(huán)節(jié)、進口環(huán)節(jié))和批發(fā)環(huán)節(jié)兩次征收消費稅。【提示】卷煙在生產(chǎn)、進口、委托加工環(huán)節(jié)和批發(fā)環(huán)節(jié)均采用復(fù)合計稅辦法計征消費稅。①批發(fā)企業(yè)在計算應(yīng)納稅額時不得扣除已含的生產(chǎn)環(huán)節(jié)的消費稅稅款。不再征收消費稅:卷煙的納稅環(huán)節(jié)(示意圖);納稅人兼營卷煙批發(fā)和零售業(yè)務(wù)的。

00:40

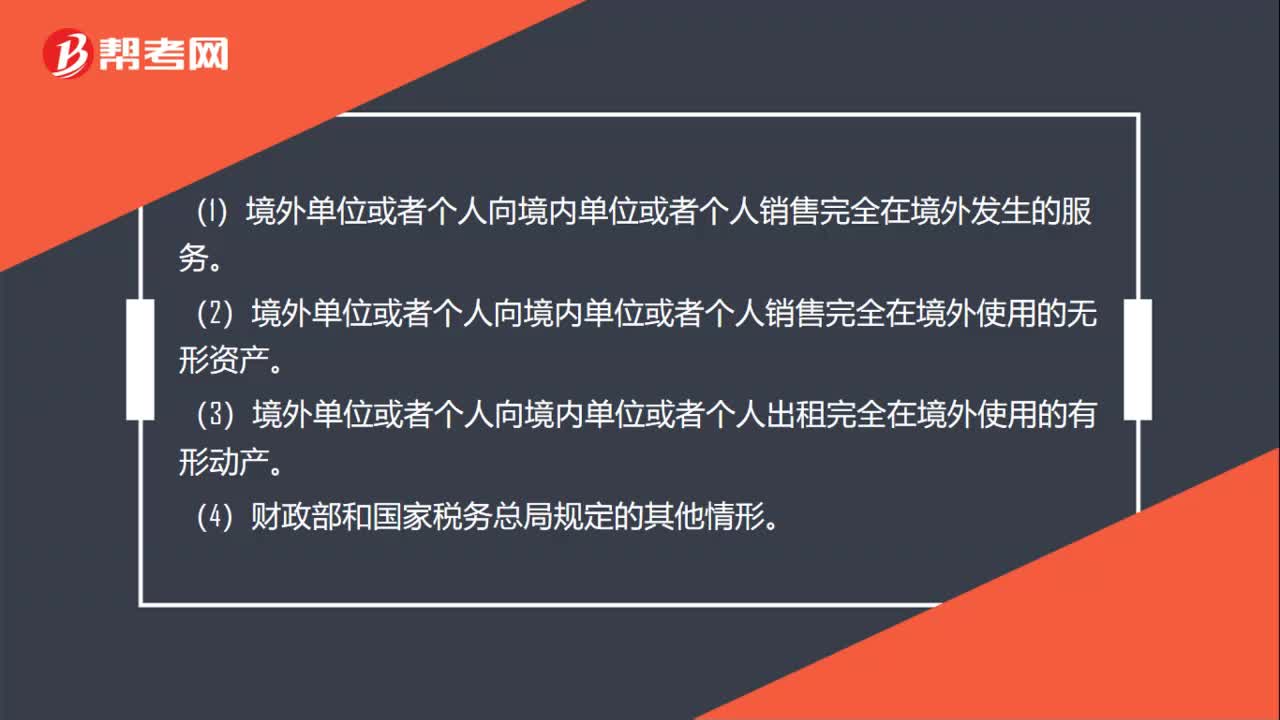

00:40不屬于在境內(nèi)銷售服務(wù)或者無形資產(chǎn)的情形有哪些?:不屬于在境內(nèi)銷售服務(wù)或者無形資產(chǎn)的情形有哪些?(1)境外單位或者個人向境內(nèi)單位或者個人銷售完全在境外發(fā)生的服務(wù)。(2)境外單位或者個人向境內(nèi)單位或者個人銷售完全在境外使用的無形資產(chǎn)。(3)境外單位或者個人向境內(nèi)單位或者個人出租完全在境外使用的有形動產(chǎn)。(4)財政部和國家稅務(wù)總局規(guī)定的其他情形。

01:45

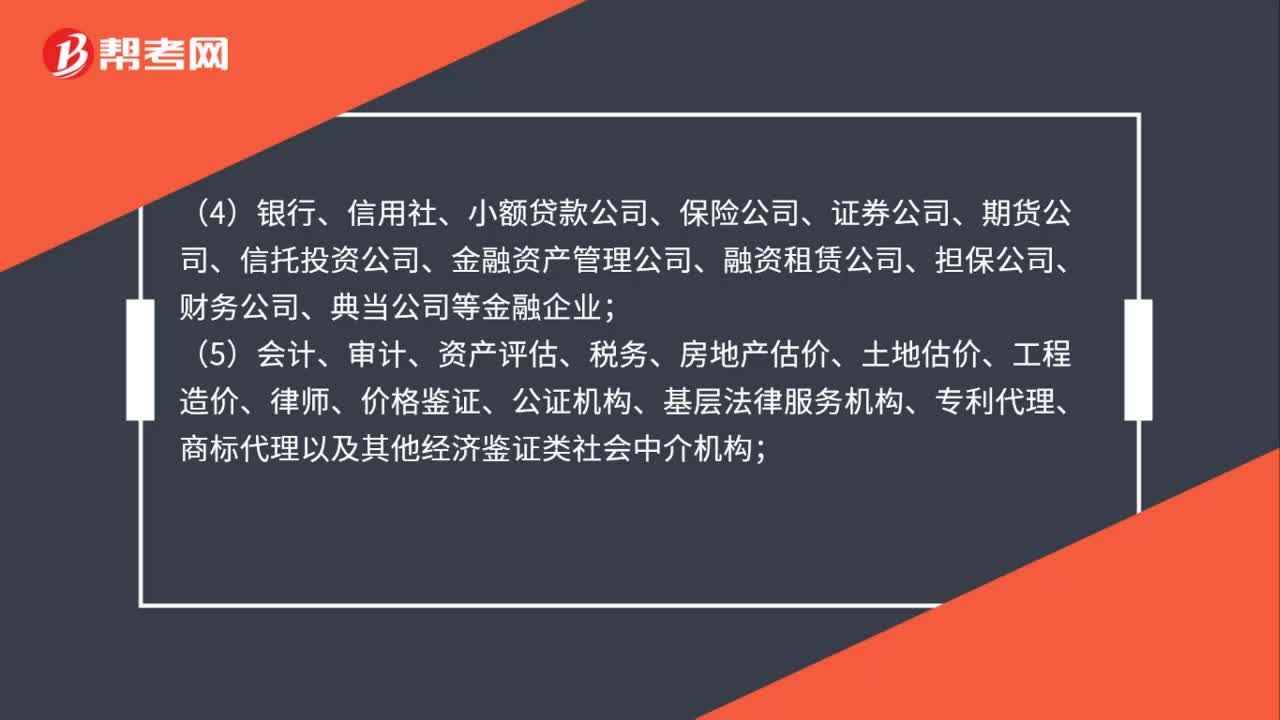

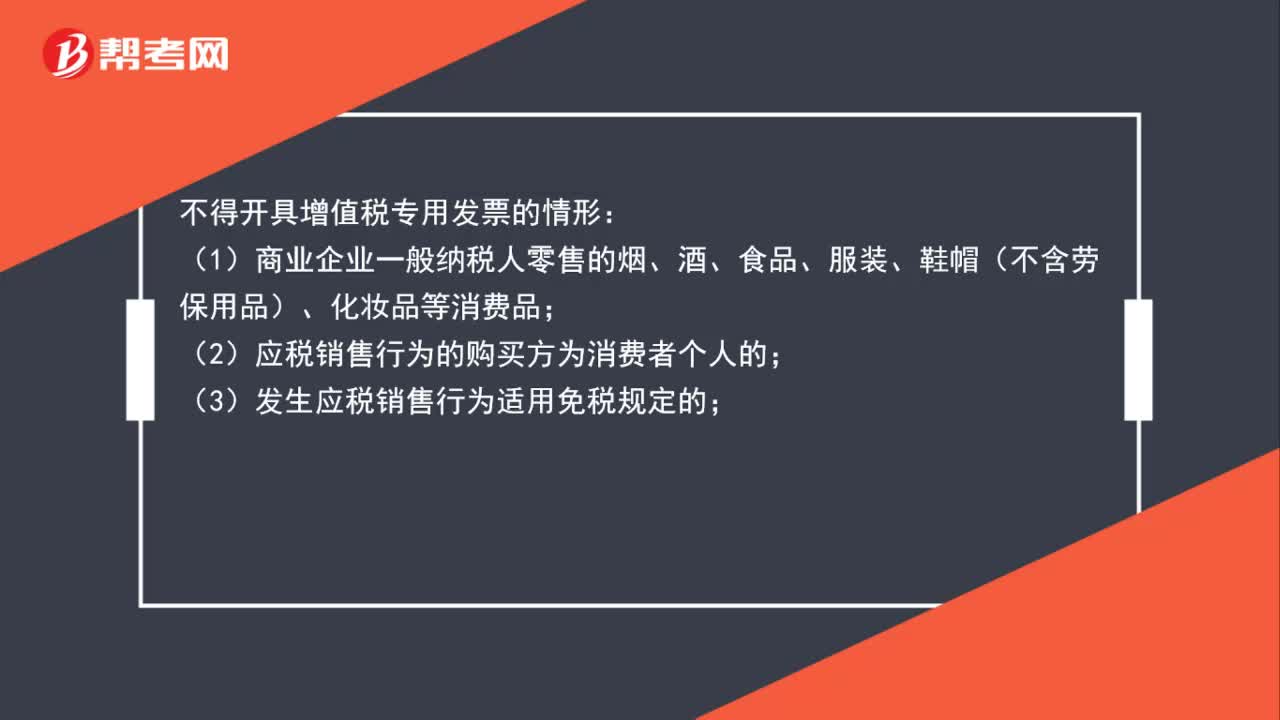

01:45不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形:(1)商業(yè)企業(yè)一般納稅人零售的煙、酒、食品、服裝、鞋帽(不含勞保用品)、化妝品等消費品;(2)應(yīng)稅銷售行為的購買方為消費者個人的;(3)發(fā)生應(yīng)稅銷售行為適用免稅規(guī)定的;向委托方收取的政府性基金或者行政事業(yè)性收費,不得開具增值稅專用發(fā)票;(6)選擇差額計算方法計算銷售額的納稅人,提供旅游服務(wù)向旅游服務(wù)購買方收取并支付的可以從全部價款和價外費用中扣除的費用。

01:46

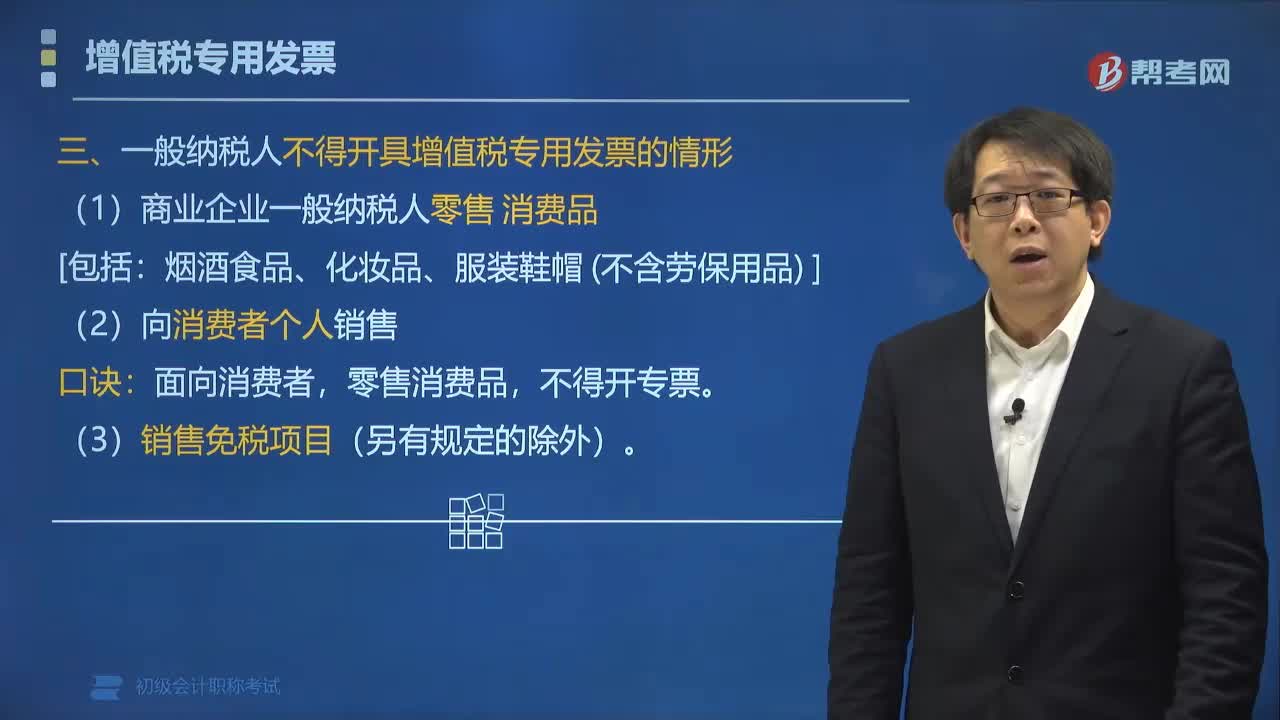

01:46一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?:一般納稅人不得開具增值稅專用發(fā)票的情形有哪些?納稅人銷售貨物或者應(yīng)稅勞務(wù),應(yīng)當(dāng)向索取增值稅專用發(fā)票的購買方開具增值稅專用發(fā)票,并在增值稅專用發(fā)票上分別注明銷售額和銷項稅額。(1)商業(yè)企業(yè)一般納稅人零售消費品。(2)向消費者個人銷售貨物、提供應(yīng)稅勞務(wù)或者發(fā)生應(yīng)稅行為的:【解析】ABC是向消費者個人、零售業(yè)務(wù)允許開具增值稅專用發(fā)票的是()A.房地產(chǎn)開發(fā)企業(yè)向消費者個人銷售房屋

05:03

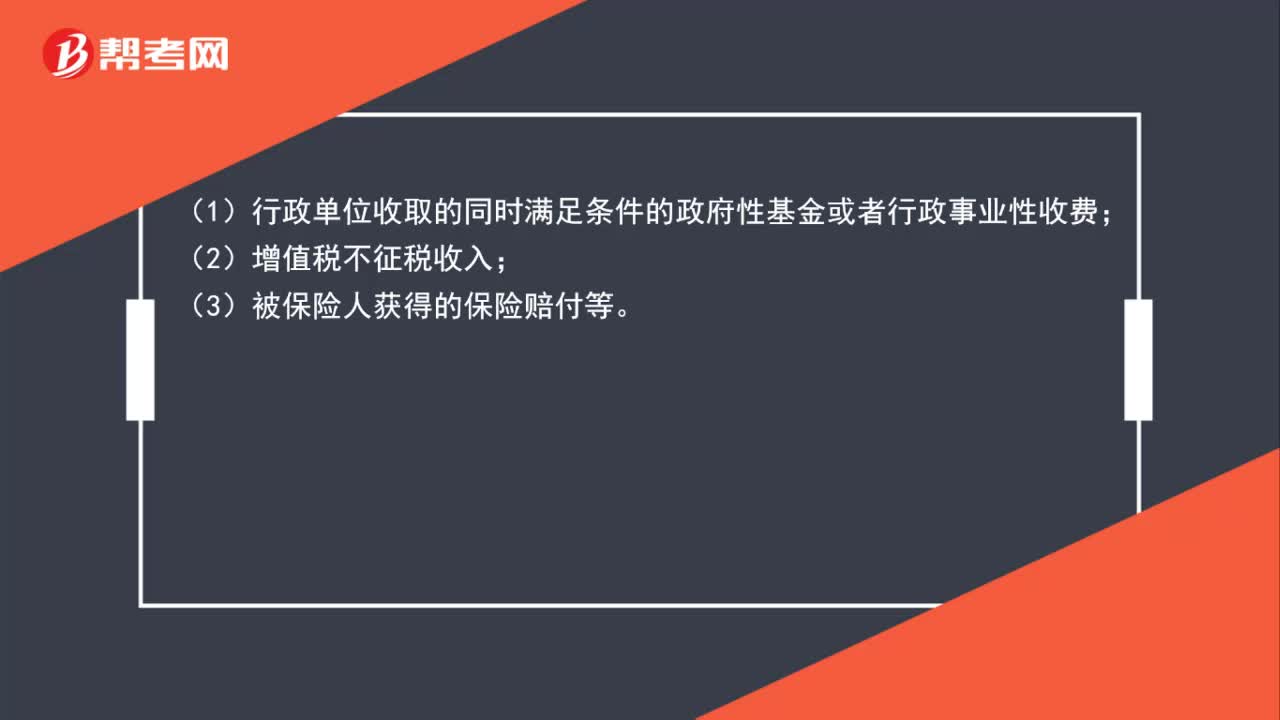

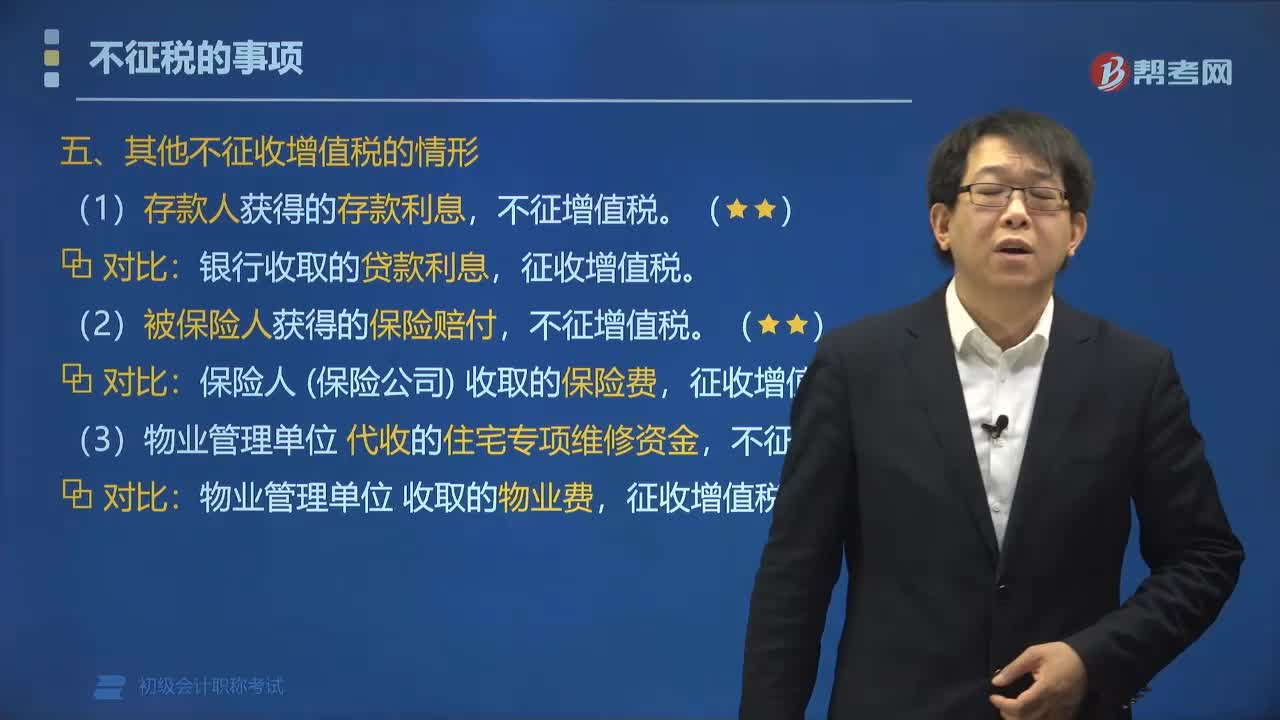

05:03其他不征收增值稅的情形包括哪些?:其他不征收增值稅的情形包括:征收增值稅。征收增值稅。【例題?單選題】根據(jù)營業(yè)稅改征增值稅試點相關(guān)規(guī)定,應(yīng)征收增值稅的是()。A.商業(yè)銀行提供直接收費金融服務(wù)收取的手續(xù)費。B.物業(yè)管理單位代收的住宅專項維修資金,C.被保險人獲得的保險賠付,D.存款人取得的存款利息。【解析】BCD不征收增值稅【例題?多選題】根據(jù)增值稅法律制度的規(guī)定不征收增值稅的有()A.物業(yè)管理單位代收的住宅專項維修資金

04:34

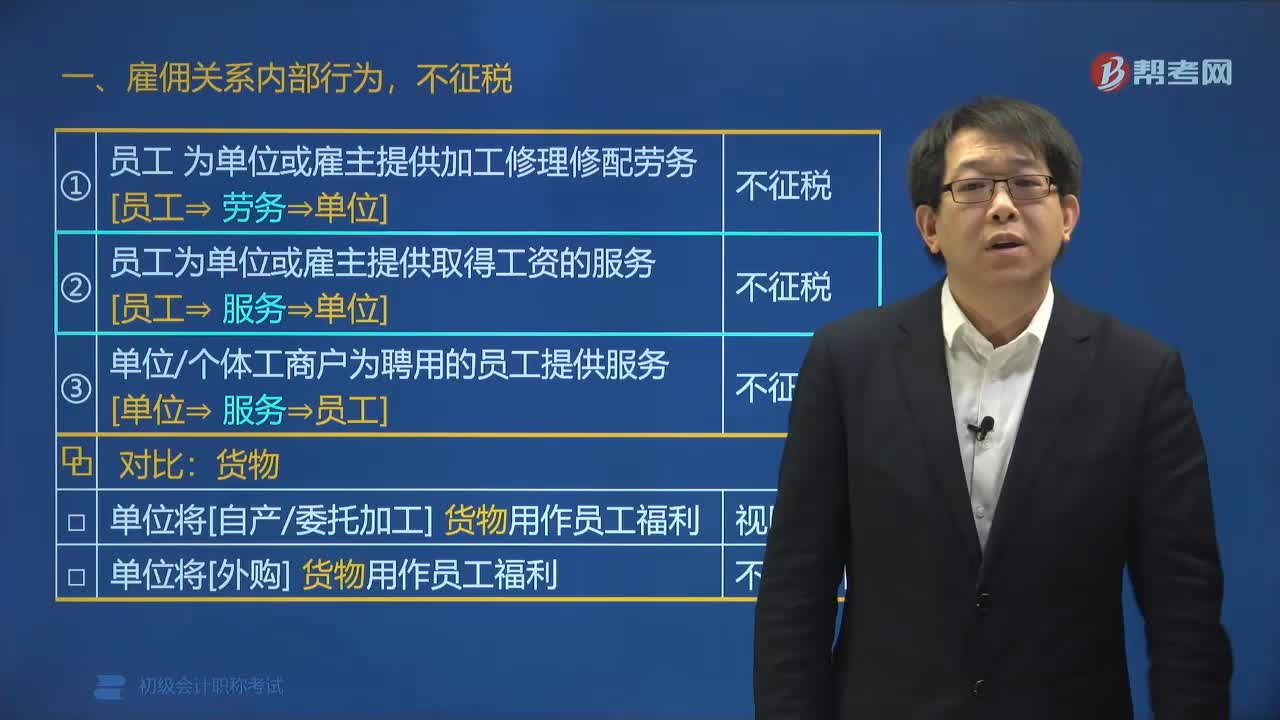

04:34雇傭關(guān)系中不征稅的內(nèi)部行為有哪些?:雇傭關(guān)系中不征稅的內(nèi)部行為有哪些?傭關(guān)系中不征稅的內(nèi)部行為有:(1)員工為單位或雇主提供加工修理修配勞務(wù),(2)員工為單位或雇主提供取得工資的服務(wù)。(3)單位、個體工商戶為聘用的員工提供服務(wù),①單位將[自產(chǎn)委托加工]貨物用作員工福利,②單位將[外購]貨物用作員工福利,【例題?單選題】根據(jù)增值稅法律制度的規(guī)定:銷售應(yīng)稅勞務(wù);A.有償提供出租汽車服務(wù),B.有償提供安裝空調(diào)服務(wù)。

00:55

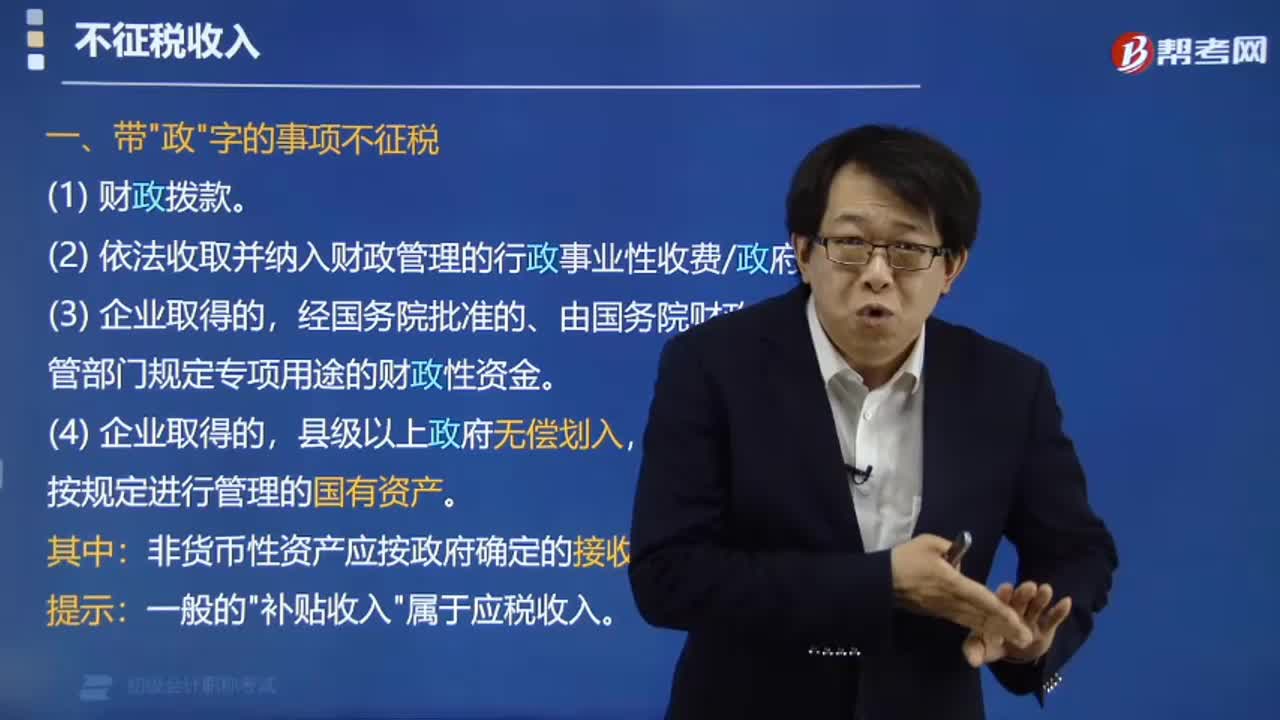

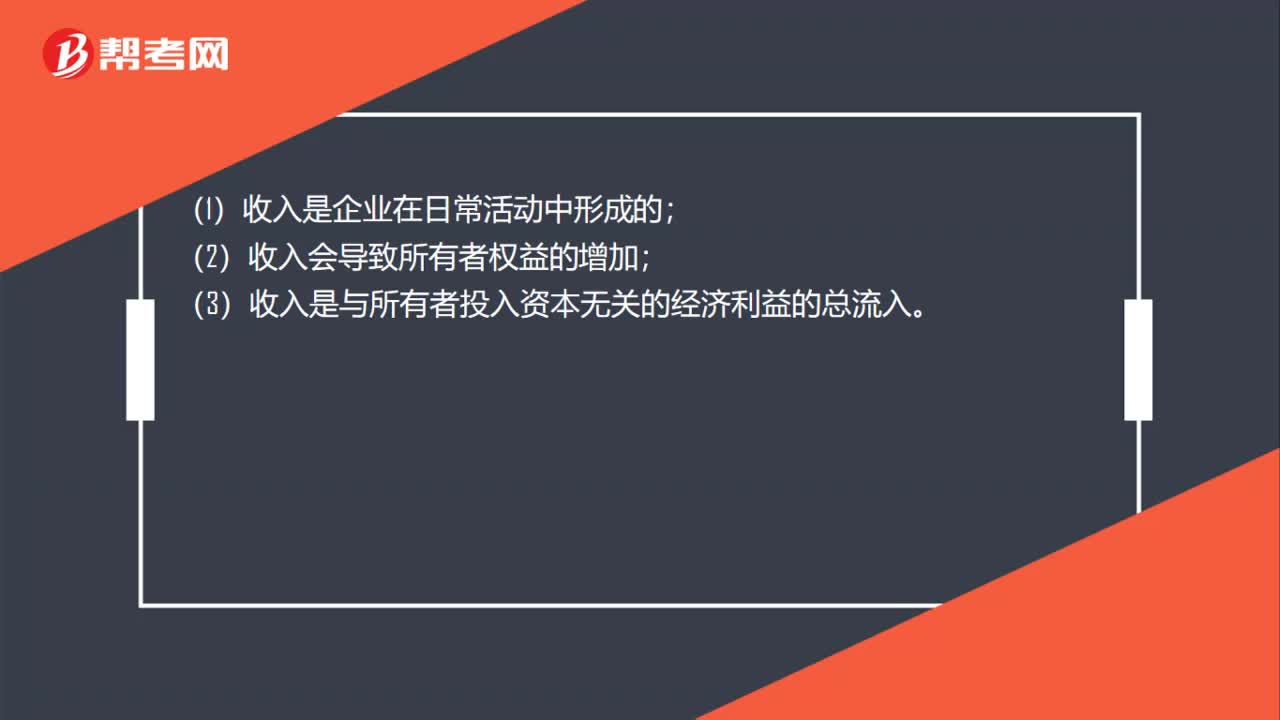

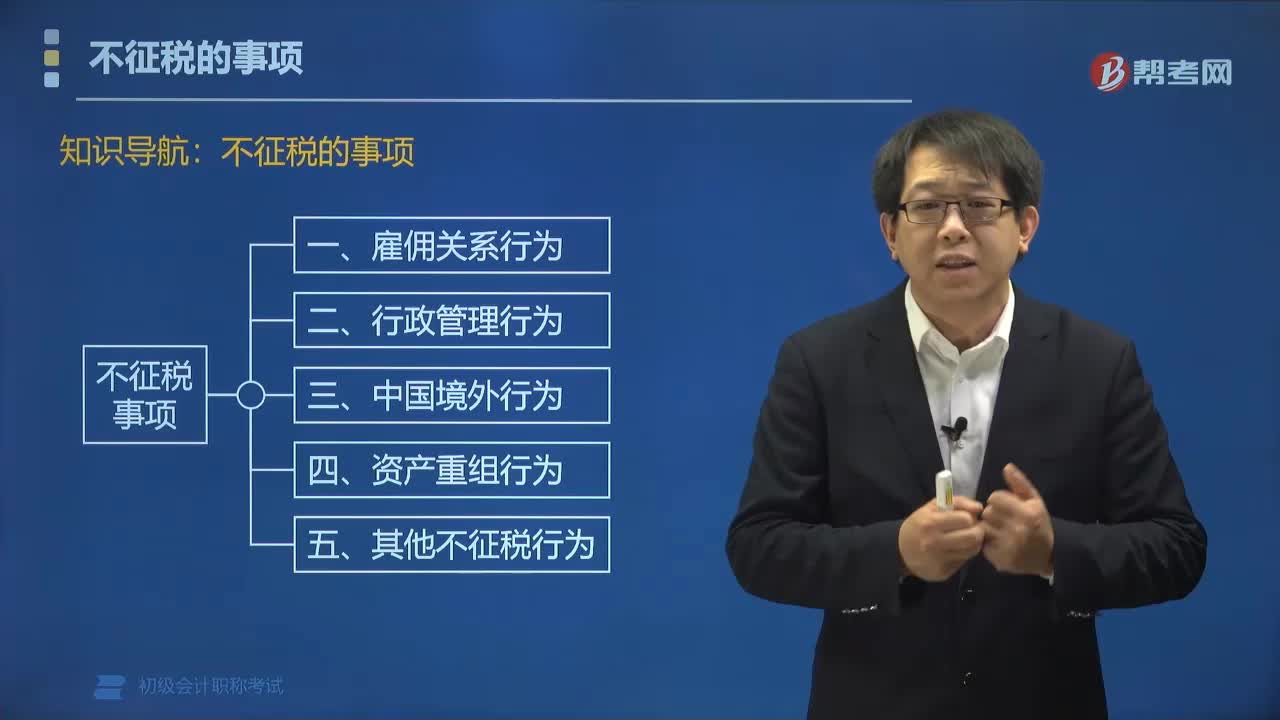

00:55不征稅的事項有哪些?:雇傭關(guān)系行為、行政管理行為、中國境外行為、資產(chǎn)重組行為以及其他不征稅行為不征稅。不征稅收入,是指從性質(zhì)和根源上不屬于企業(yè)營利性活動帶來的經(jīng)濟利益、不作為應(yīng)納稅所得額組成部分的收入,理論上不應(yīng)列為征收范圍的收入。屬于企業(yè)不征稅收入的有( )。A. 依法收取并納入財政管理的行政事業(yè)性收費、政府性基金。

02:47

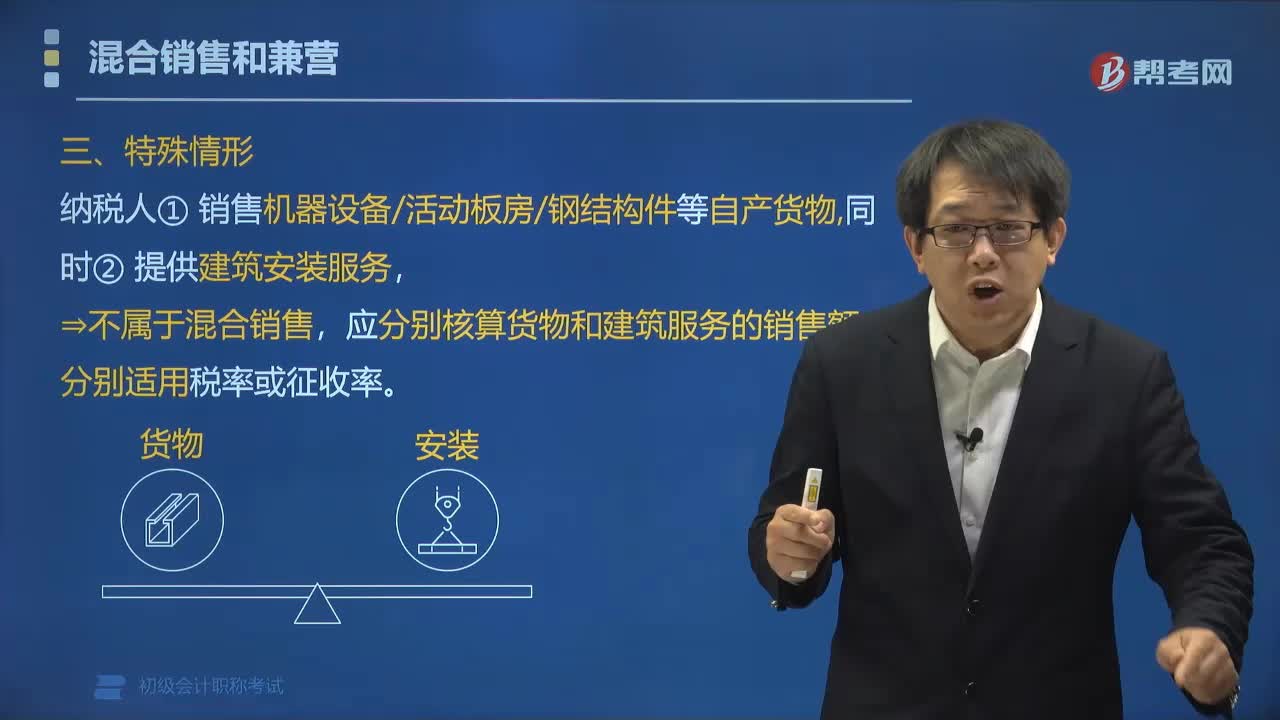

02:47營業(yè)稅征稅中對混合銷售的特殊情況有哪些規(guī)定?:營業(yè)稅征稅中對混合銷售的特殊情況有哪些規(guī)定?應(yīng)分別核算貨物和建筑服務(wù)的銷售額,應(yīng)當(dāng)分別核算應(yīng)稅勞務(wù)的營業(yè)額和貨物的銷售額,納稅人兼營應(yīng)稅行為和貨物或者非應(yīng)稅勞務(wù)的,應(yīng)當(dāng)分別核算應(yīng)稅行為的營業(yè)額和貨物或者非應(yīng)稅勞務(wù)的銷售額,貨物或者非應(yīng)稅勞務(wù)銷售額不繳納營業(yè)稅;【例題?單選題】關(guān)于納稅人銷售活動板房、機器設(shè)備、鋼結(jié)構(gòu)件等自產(chǎn)貨物的同時提供建筑、安裝服務(wù),B.全部銷售額按銷售貨物繳納增值稅。

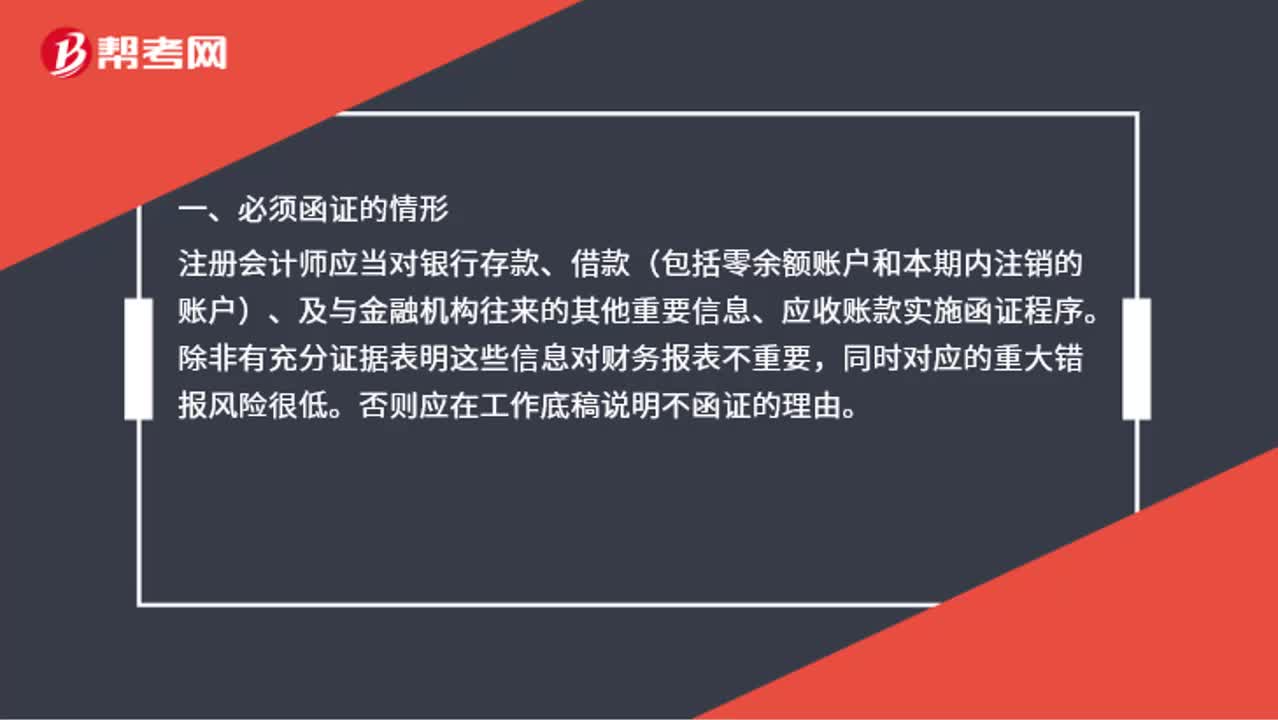

04:53

04:53必須函證的情形有哪些?:注冊會計師應(yīng)當(dāng)對銀行存款、借款(包括零余額賬戶和本期內(nèi)注銷的賬戶)、及與金融機構(gòu)往來的其他重要信息、應(yīng)收賬款實施函證程序,否則應(yīng)在工作底稿說明不函證的理由,除非有充分證據(jù)表明應(yīng)收賬款對財務(wù)報表不重要,并在審計工作底稿中說明不實施函證的理由:也就是存在錯報的可能性較小時才會采用消極的函證方式:在函證往來款項時需要選擇一定的樣本量:

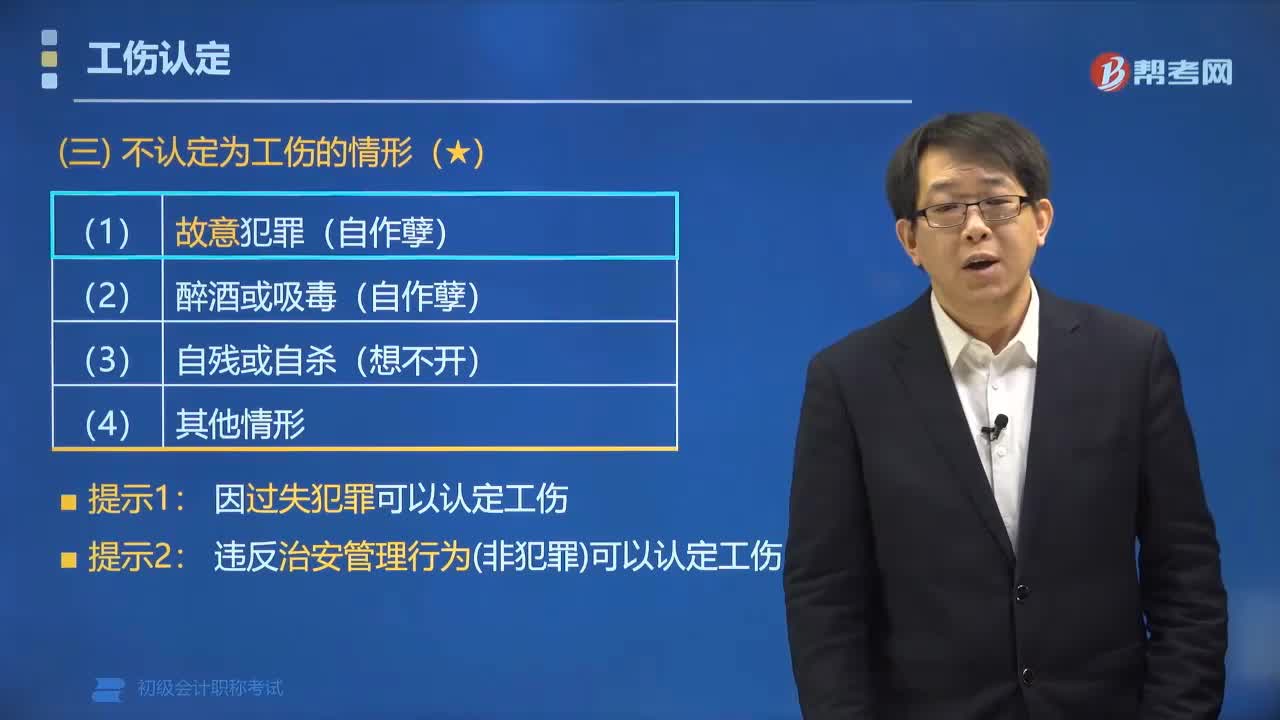

01:44

01:44哪些情形不認定為工傷?:不得認定為工傷:(1)故意犯罪(自作孽);因過失犯罪可以認定工傷。違反治安管理行為(非犯罪)可以認定工傷。給大家說明一下這個知識點在考試中的應(yīng)用,【例題?單選題】根據(jù)社會保險法律制度的規(guī)定,不認定為工傷的情形是()。由于非本人責(zé)任受到的交通事故傷害,由于工作原因發(fā)生事故下落不明,C. 姚某在工作時間內(nèi)因為履行工作職責(zé)而被人毆打受傷。D. 房某在工作時間內(nèi)自殺死亡【解析】根據(jù)規(guī)定

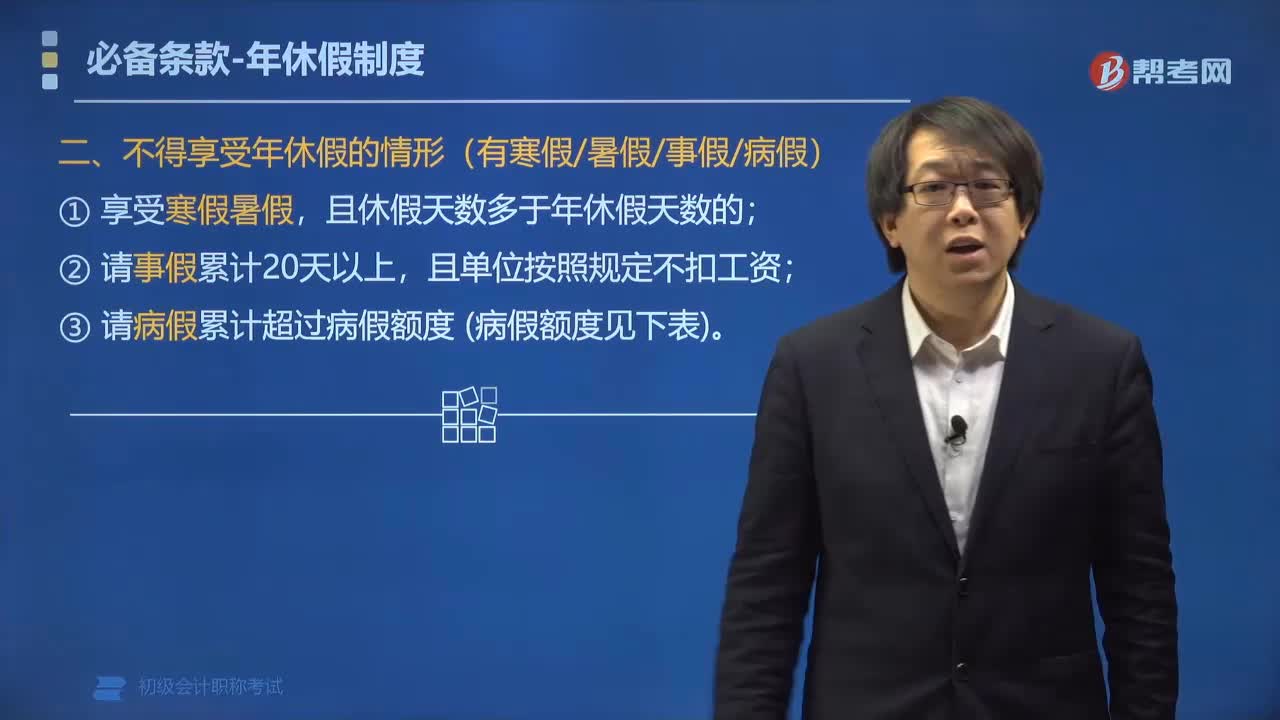

01:38

01:38哪些情形不得享受年休假?:(2)請事假累計20天以上,(3)請病假累計超過病假額度:②累計工作滿10年不滿20年的職工,③累計工作滿20年以上的職工,職工不能享受當(dāng)年年休假的有(),請病假累計2個月以上的;請病假累計滿3個月的;【解析】職工不能享受帶薪年休假的情形有享受寒暑假多于年休假天數(shù)的請事假累計≥20天且不扣工資的累計工作滿1年不滿10年請病假累計2個月以上的累計工作滿10年不滿20年請病假累計3個月以上的

07:09

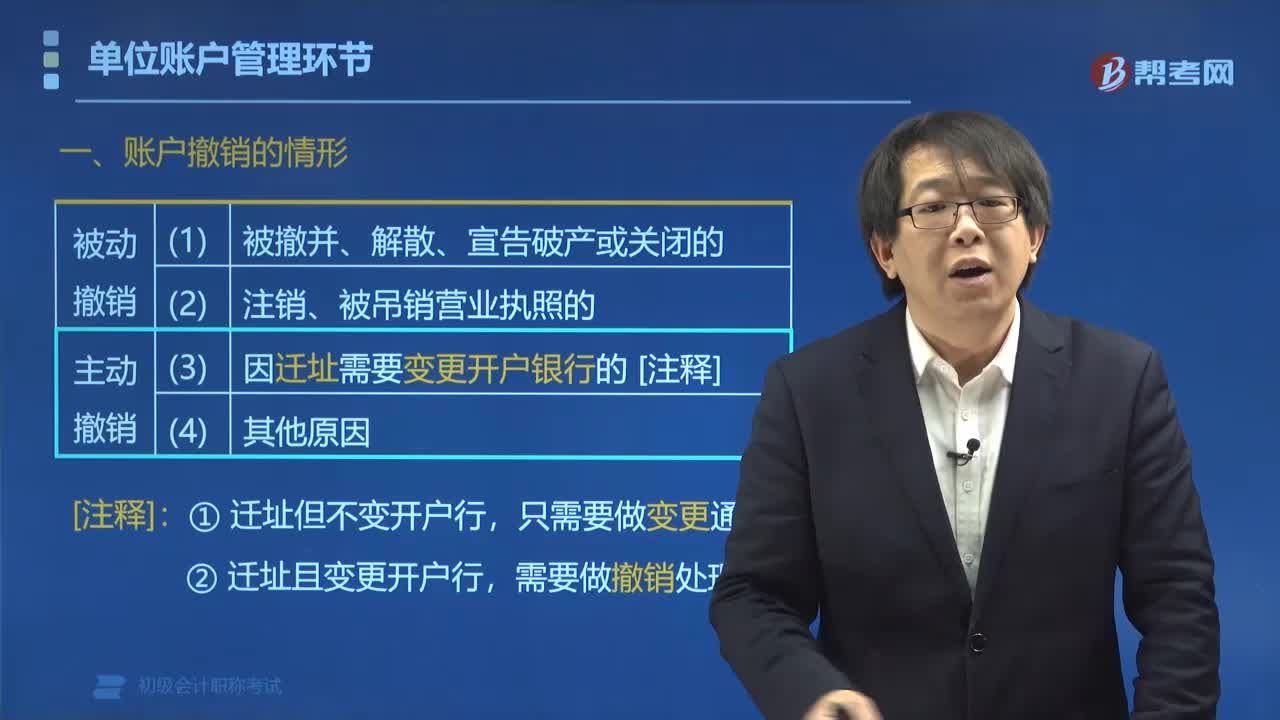

07:09賬戶撤銷的情形有哪些?:其他原因需要撤銷銀行結(jié)算賬戶的。■存款人因以上第(3)(4)項情形主動撤銷基本戶后,應(yīng)在撤銷其原基本存款賬戶后10日內(nèi)申請重新開立基本存款賬戶。二、賬戶撤銷的前提條件(??)。不得申請撤銷該賬戶,三、賬戶撤銷的順序(??)。撤銷賬戶時:四、久懸賬戶管理(強制撤銷):對于按規(guī)定應(yīng)撤銷而未辦理銷戶手續(xù)的單位賬戶,銀行通知存款人自發(fā)出通知之日起30日內(nèi)辦理銷戶手續(xù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日