下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

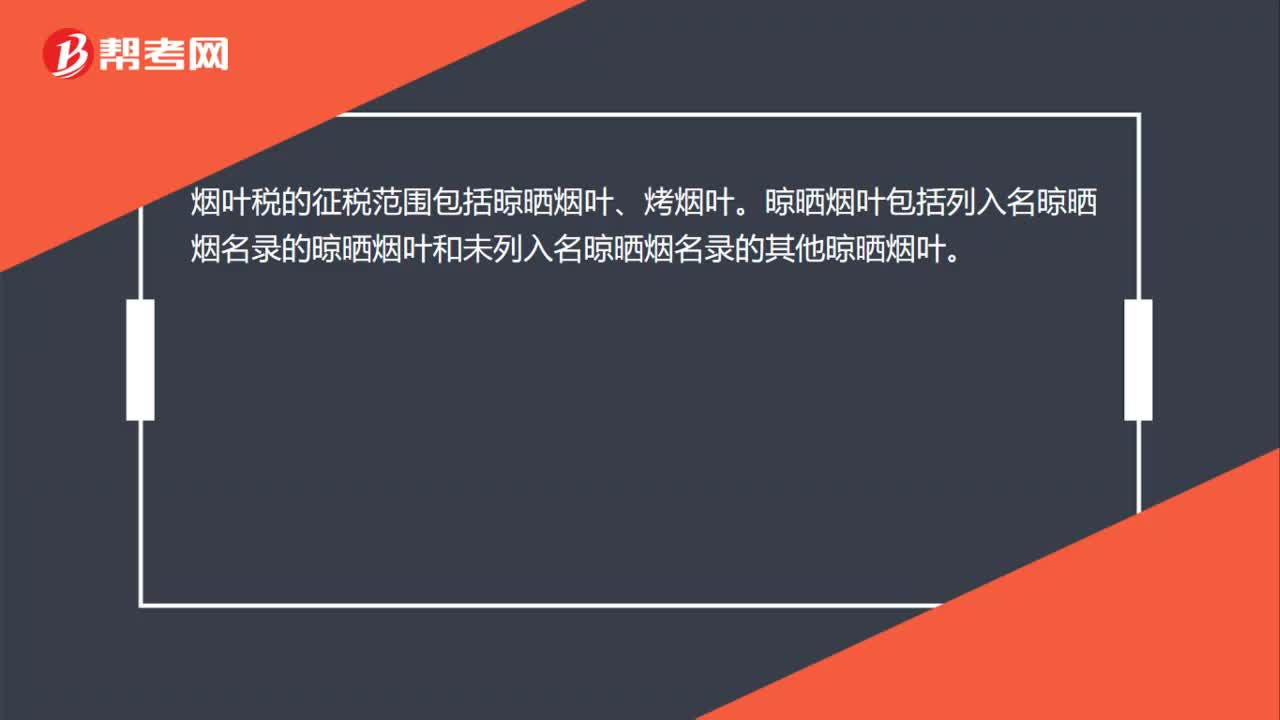

00:24煙葉稅征稅范圍是什么?:煙葉稅征稅范圍是什么?煙葉稅的征稅范圍包括晾曬煙葉、烤煙葉。晾曬煙葉包括列入名晾曬煙名錄的晾曬煙葉和未列入名晾曬煙名錄的其他晾曬煙葉。

02:35

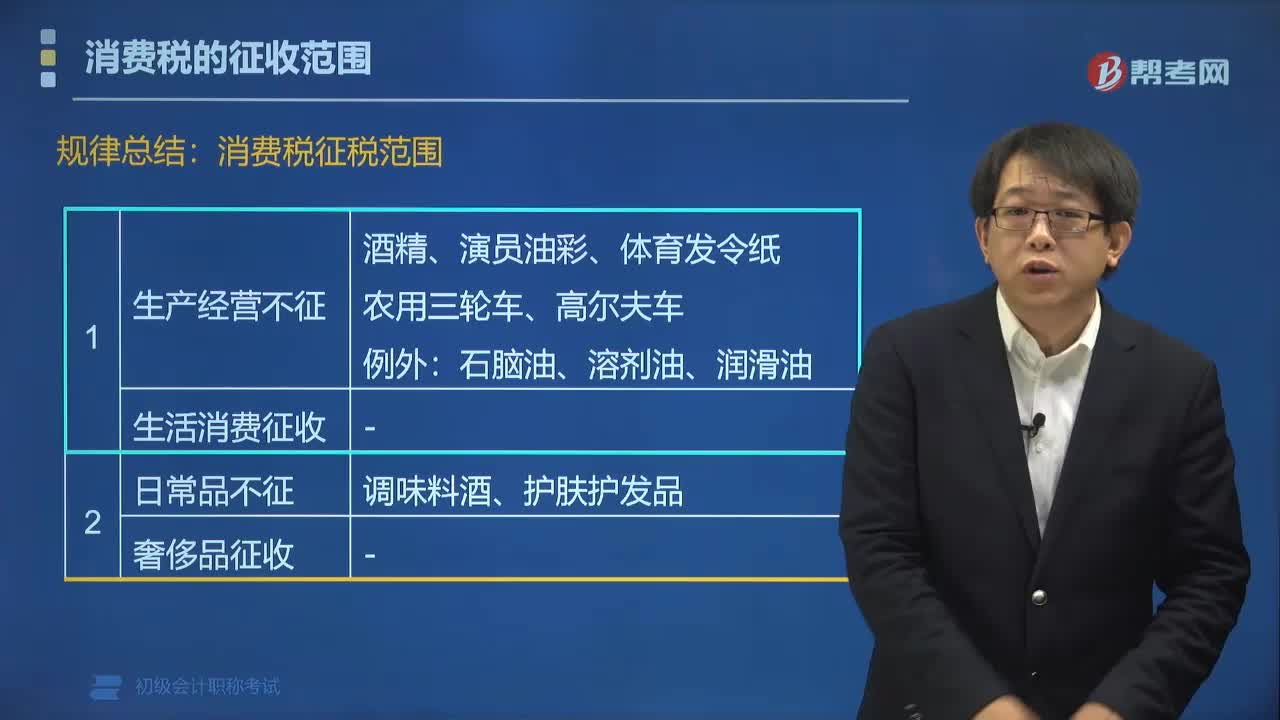

02:35消費稅征稅范圍的規(guī)律總結(jié)有哪些?:消費稅征稅范圍的規(guī)律總結(jié)有哪些?消費稅的征收范圍包括了五種類型的產(chǎn)品:奢侈品、非生活必需品,不可再生和替代的石油類消費品,一些過度消費會對人類健康、社會秩序、生態(tài)環(huán)境等方面造成危害的特殊消費品,高能耗及高檔消費品,具有一定財政意義的產(chǎn)品,如汽車輪胎、護膚護發(fā)品等。高檔化妝品、貴重首飾;下面是針對初級會計考試的知識點舉出的例題,希望大家能結(jié)合習題掌握知識點,【例題·單選題】根據(jù)消費稅法律制度規(guī)定。

03:11

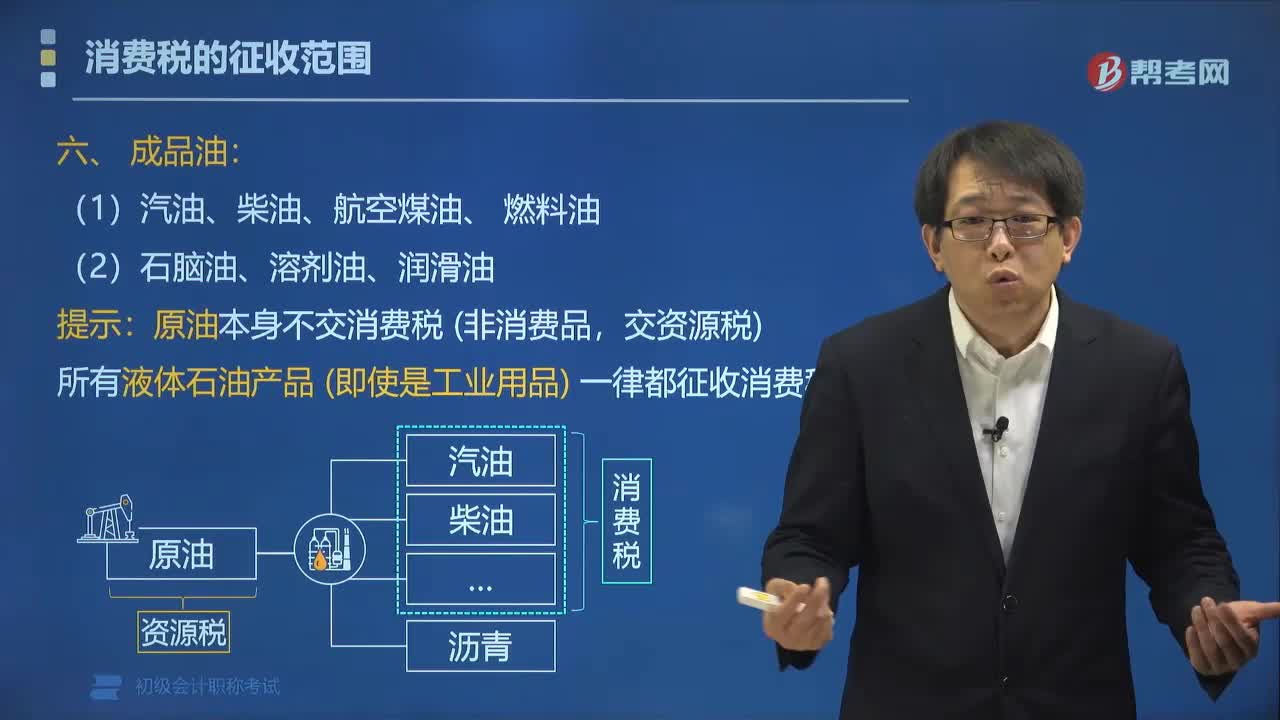

03:11消費稅中成品油的征稅范圍包括哪些?:所有液體石油產(chǎn)品一律都征收消費稅。汽油分為車用汽油和航空汽油。以汽油、汽油組分調(diào)和生產(chǎn)的甲醇汽油、乙醇汽油也屬于本稅目征收范圍。以柴油、柴油組分調(diào)和生產(chǎn)的生物柴油也屬于本稅目征收范圍。非標汽油、重整生成油、拔頭油、戊烷原料油、輕裂解料、重裂解料、加氫裂化尾油、芳烴抽余油均屬輕質(zhì)油。

00:45

00:45消費稅中鞭炮焰火的征稅范圍包括哪些?:消費稅中鞭炮焰火的征稅范圍包括哪些?消費稅中各種鞭炮、焰火,征稅范圍包括:即噴花類、旋轉(zhuǎn)類、旋轉(zhuǎn)升空類、火箭類、吐珠類、線香類、小禮花類、煙霧類、造型玩具類、炮竹類、摩擦炮類、組合煙花類、禮花彈類。稅法規(guī)定征收消費稅鞭炮、焰火產(chǎn)品的具體品目。指煙火劑,內(nèi)裝藥劑,點燃后煙火噴射,分平地小焰火和空中大焰火兩類。下面是針對初級會計考試的知識點舉出的例題,供大家深入理解考點。

08:00

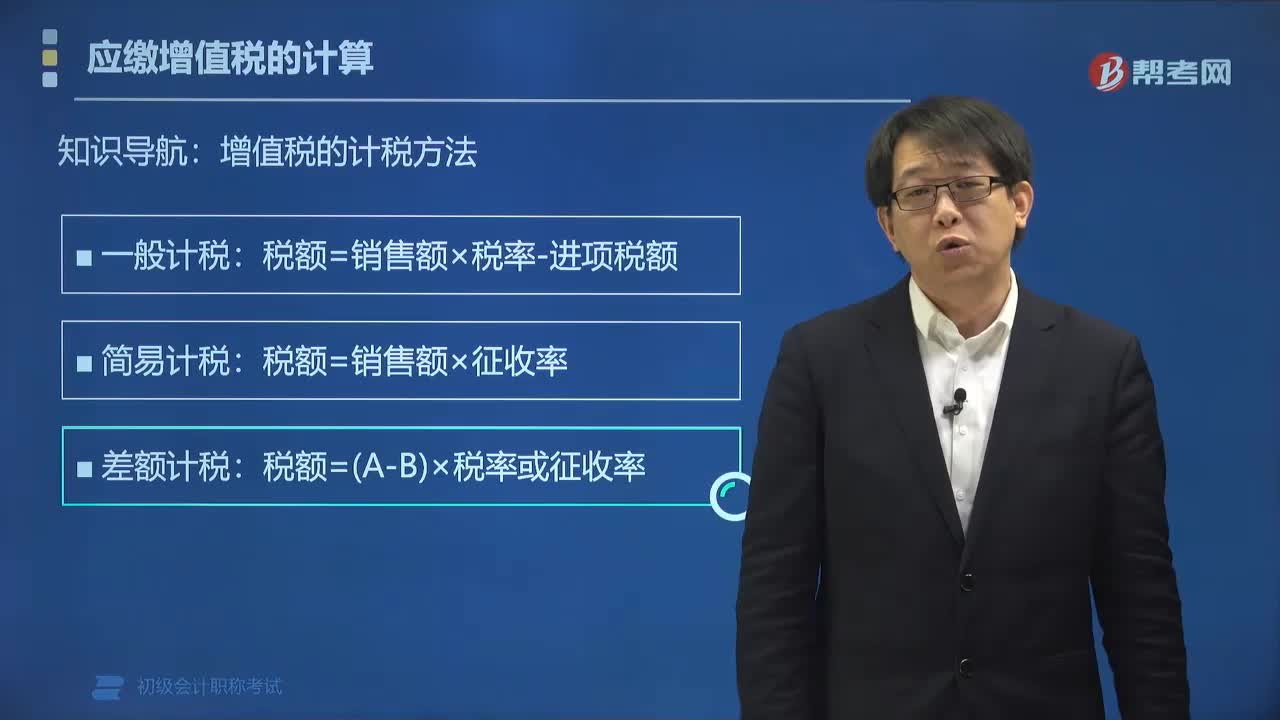

08:00金融服務(wù)中哪些屬于增值稅差額征收?:金融服務(wù)中哪些屬于增值稅差額征收?金融服務(wù)中金融商品轉(zhuǎn)讓屬于增值稅差額征收。1. 貸款服務(wù)以全額計稅,銷售額為全部利息及利息性質(zhì)收入。2. 直接收費服務(wù)以全額計稅,3. 金融商品轉(zhuǎn)讓以差額計稅,按照賣出價扣除買入價的余額為銷售額。貸款服務(wù)利息不得減除支付的存款利息、轉(zhuǎn)貸利息。轉(zhuǎn)讓金融商品銷售額的計算說明,(1)金融商品的買入價,(2)轉(zhuǎn)讓金融商品出現(xiàn)的正負差。按盈虧相抵后的余額為銷售額。

00:54

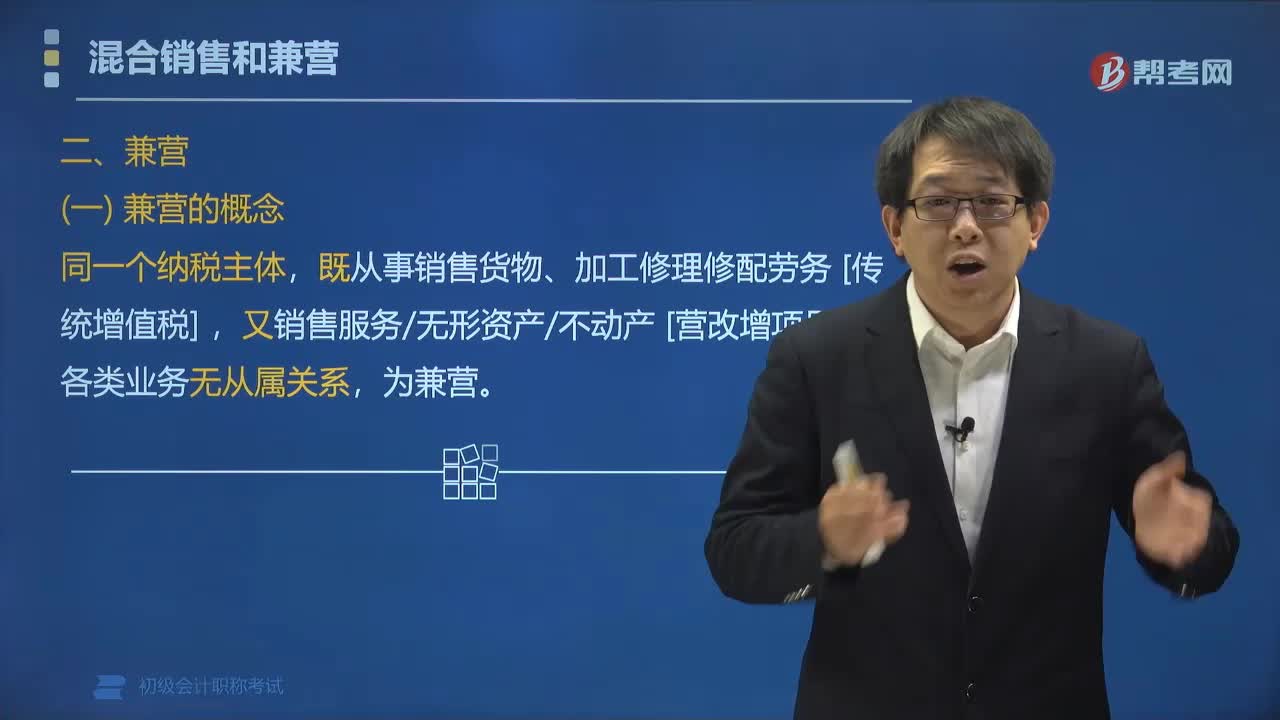

00:54營業(yè)稅征稅范圍中兼營是什么?:營業(yè)稅征稅范圍中兼營是什么?納稅人的經(jīng)營范圍(同一個納稅主體)既包括銷售貨物和加工修理修配勞務(wù)(傳統(tǒng)增值稅),又包括銷售服務(wù)、無形資產(chǎn)和不動產(chǎn)(營改增項目),所以餐廳、客房、商場取得的收入沒有從屬關(guān)系,則分別征收增值稅和消費稅。下面是針對初級會計考試的知識點舉出的例題,【例題?多選題】增值稅的納稅主體,B. 從事租賃業(yè)務(wù),C. 提供加工、修理修配勞務(wù)。E. 提供倉儲保管勞務(wù)

05:24

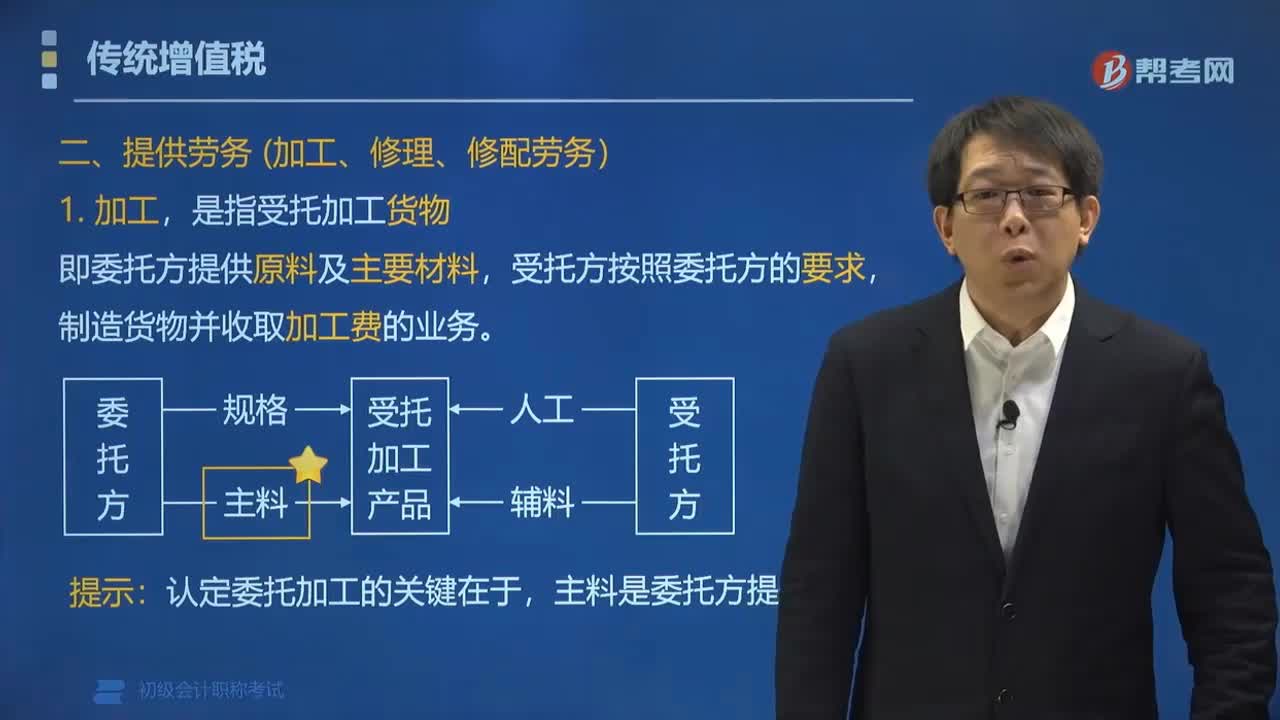

05:24增值稅的征稅范圍中提供勞務(wù)和進口貨物是指什么?:增值稅的征稅范圍中提供勞務(wù)和進口貨物是指什么?提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)不屬于增值稅的征稅范圍。制造貨物并收取加工費的業(yè)務(wù):報關(guān)進口的應(yīng)稅貨物。【例題?單選題】下列關(guān)于提供的加工、修理修配勞務(wù)的表述,A. 提供加工、修理修配勞務(wù)是指有償提供加工、修理修配勞務(wù),B. 加工是指受托加工貨物。

02:47

02:47增值稅的征稅范圍中銷售貨物是指什么?:增值稅的征稅范圍中銷售貨物是指什么?增值稅的征稅范圍中銷售貨物是指中國境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán),能從購買方取得貨幣、貨物或其他經(jīng)濟利益。指有形動產(chǎn),指從購買方取得:②貨物(如以物易物);以物易物、抵償債務(wù)本身是銷售,不是視同銷售。境內(nèi)銷售貨物是指所銷售貨物的起運地或所在地在我國境內(nèi),下面是針對初級會計考試的知識點舉出的例題,希望大家能結(jié)合習題掌握知識點。按照銷售貨物征收增值稅的有()。

02:08

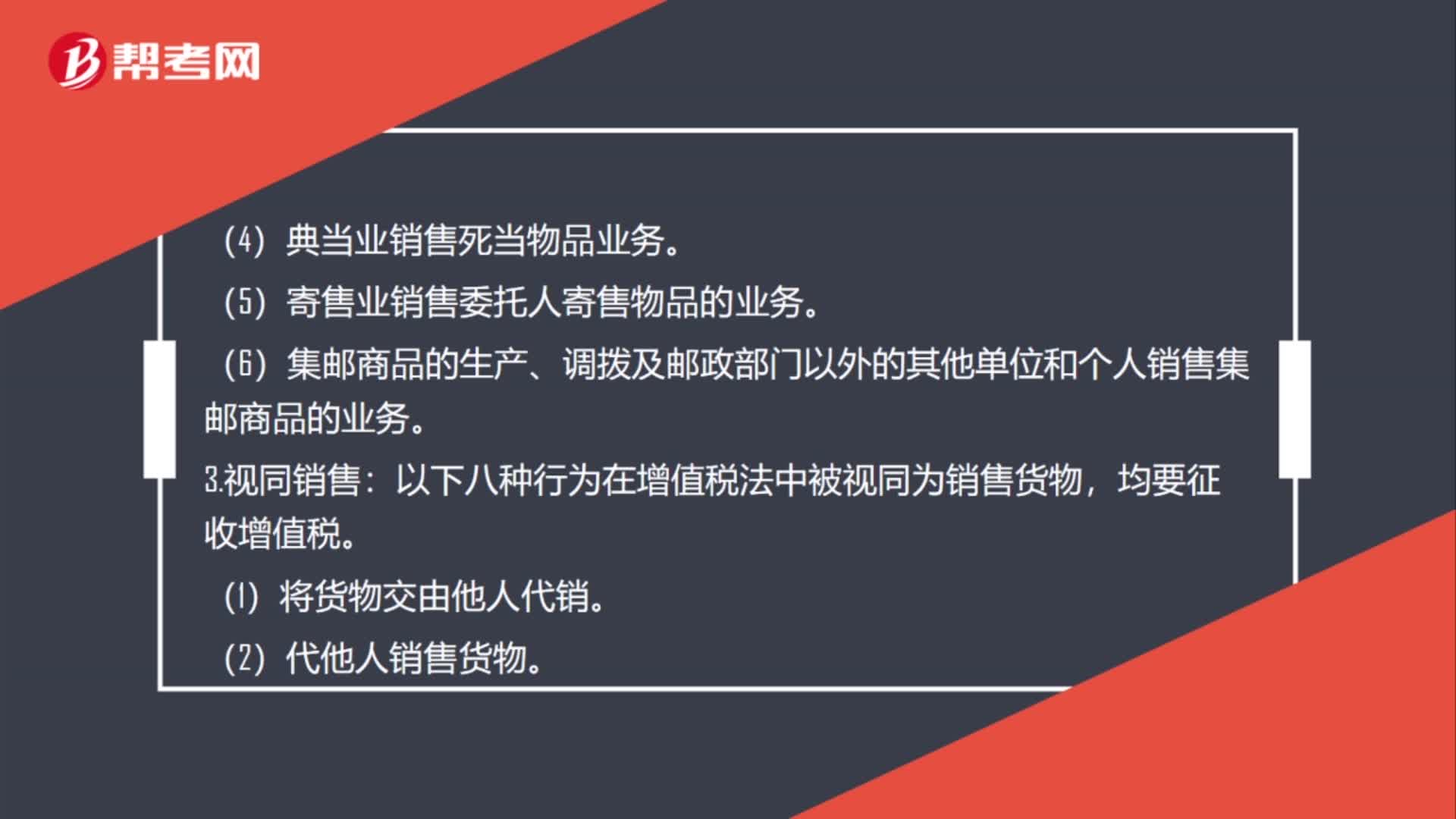

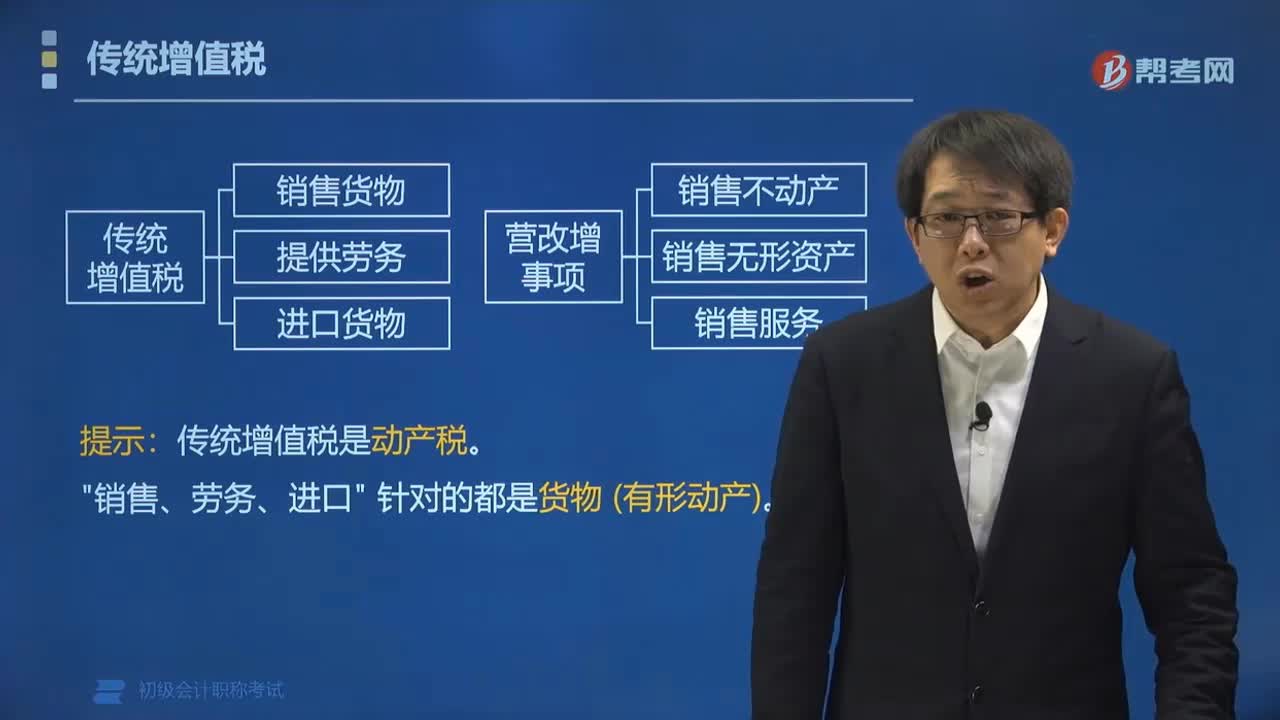

02:08傳統(tǒng)增值稅的征稅范圍包括哪些?:傳統(tǒng)增值稅的征稅范圍包括哪些?傳統(tǒng)增值稅的征稅范圍包括在中國境內(nèi)銷售貨物或者勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物。1.銷售貨物是指有形動產(chǎn),2.提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或者個體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù),不屬于增值稅的征稅范圍。3.進口貨物的增值稅由海關(guān)代征。個人攜帶或者郵寄進境自用物品的增值稅,連同關(guān)稅一并計征。傳統(tǒng)增值稅是動產(chǎn)稅。

05:08

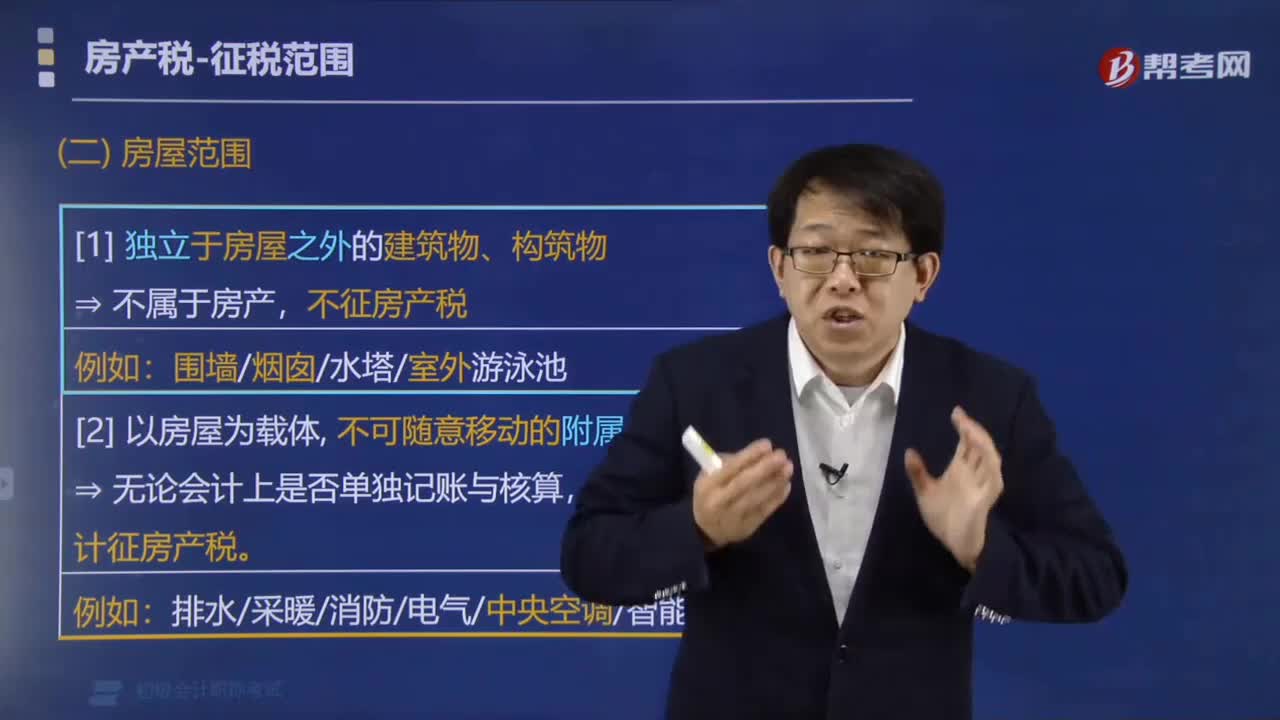

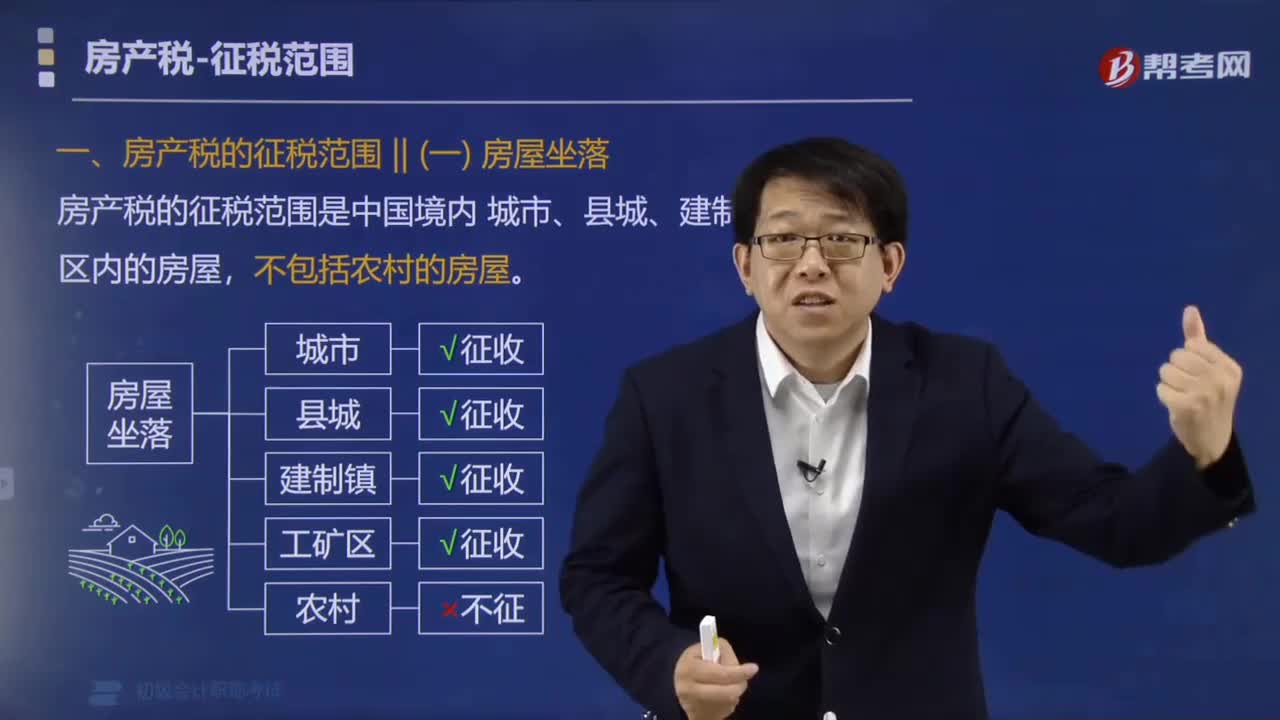

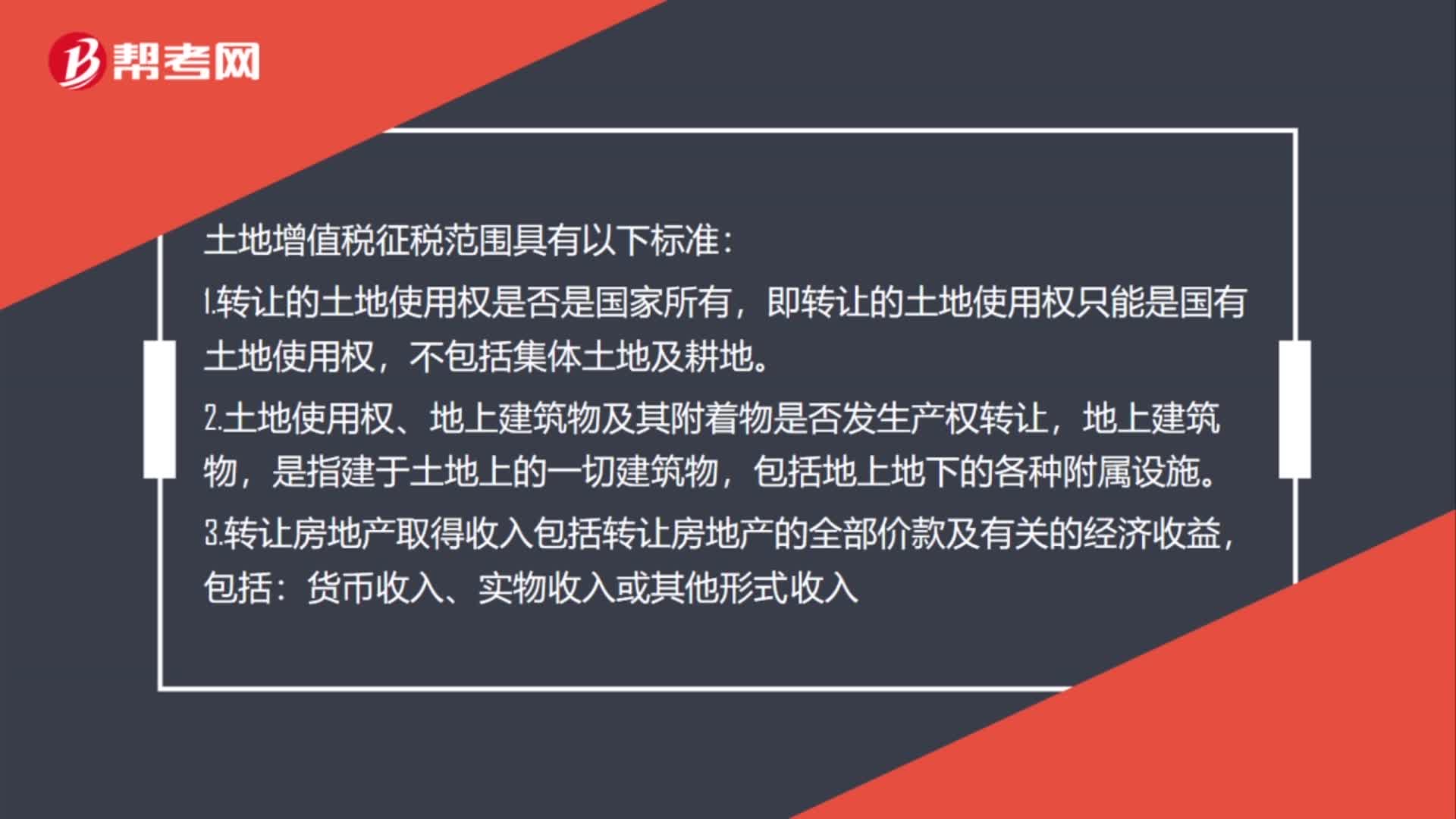

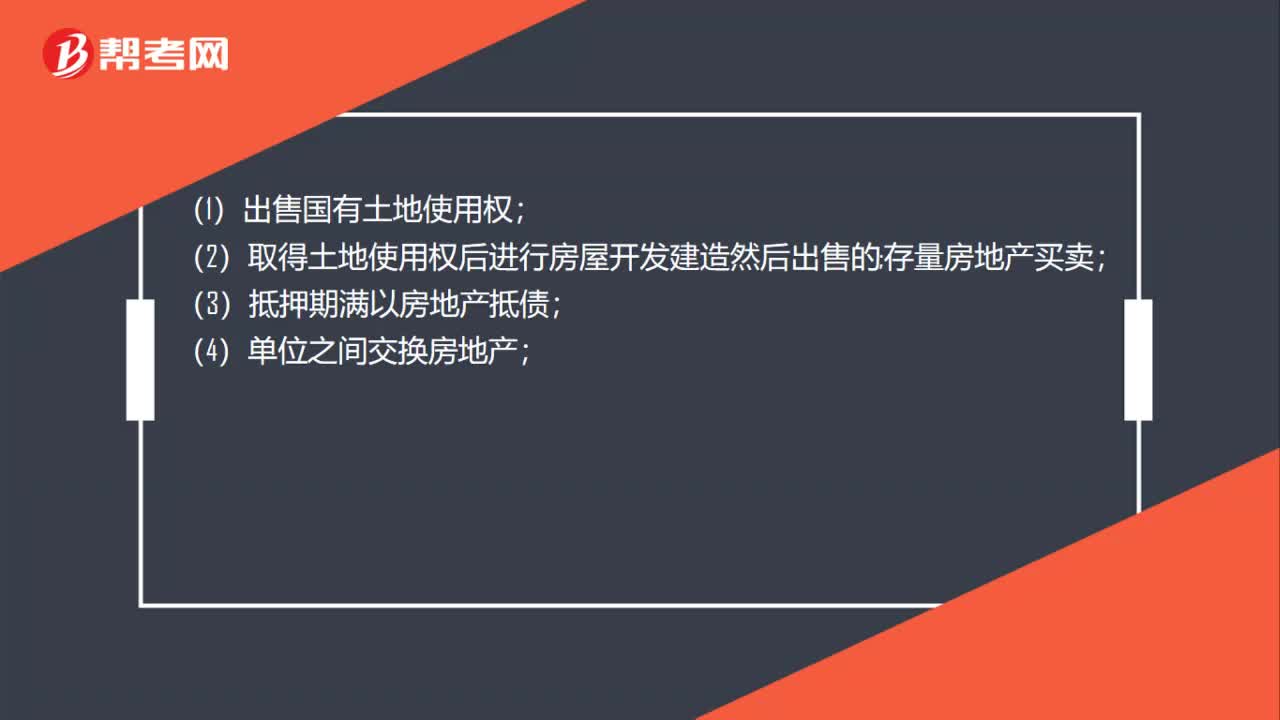

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標準。房產(chǎn)稅征收標準分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

00:47

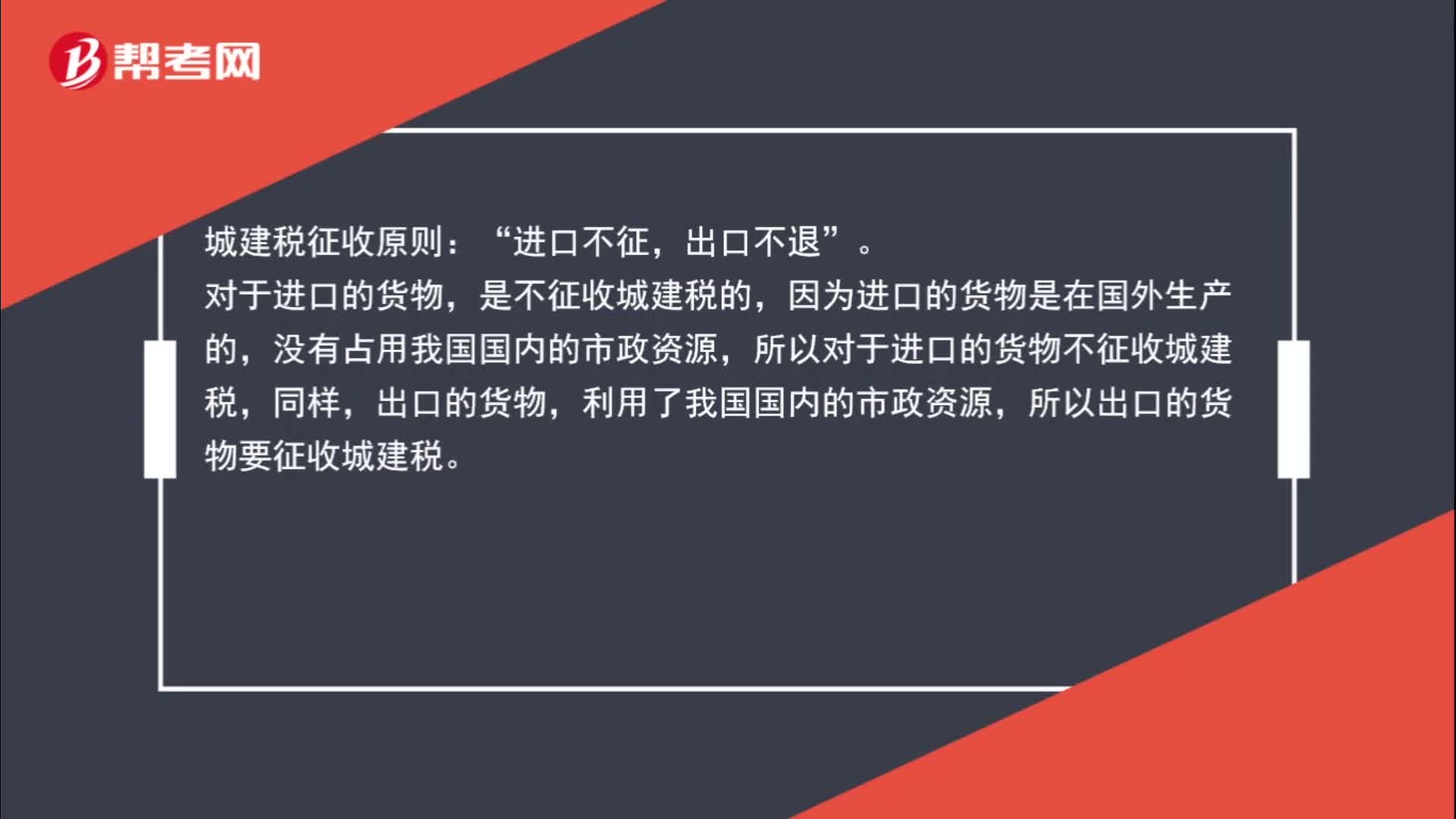

00:47進口貨物,海關(guān)不征收城建稅嗎?:海關(guān)不征收城建稅嗎?城建稅征收原則:進口不征“出口不退,對于進口的貨物”是不征收城建稅的。因為進口的貨物是在國外生產(chǎn)的,沒有占用我國國內(nèi)的市政資源,所以對于進口的貨物不征收城建稅,同樣,出口的貨物,利用了我國國內(nèi)的市政資源,所以出口的貨物要征收城建稅。

07:20

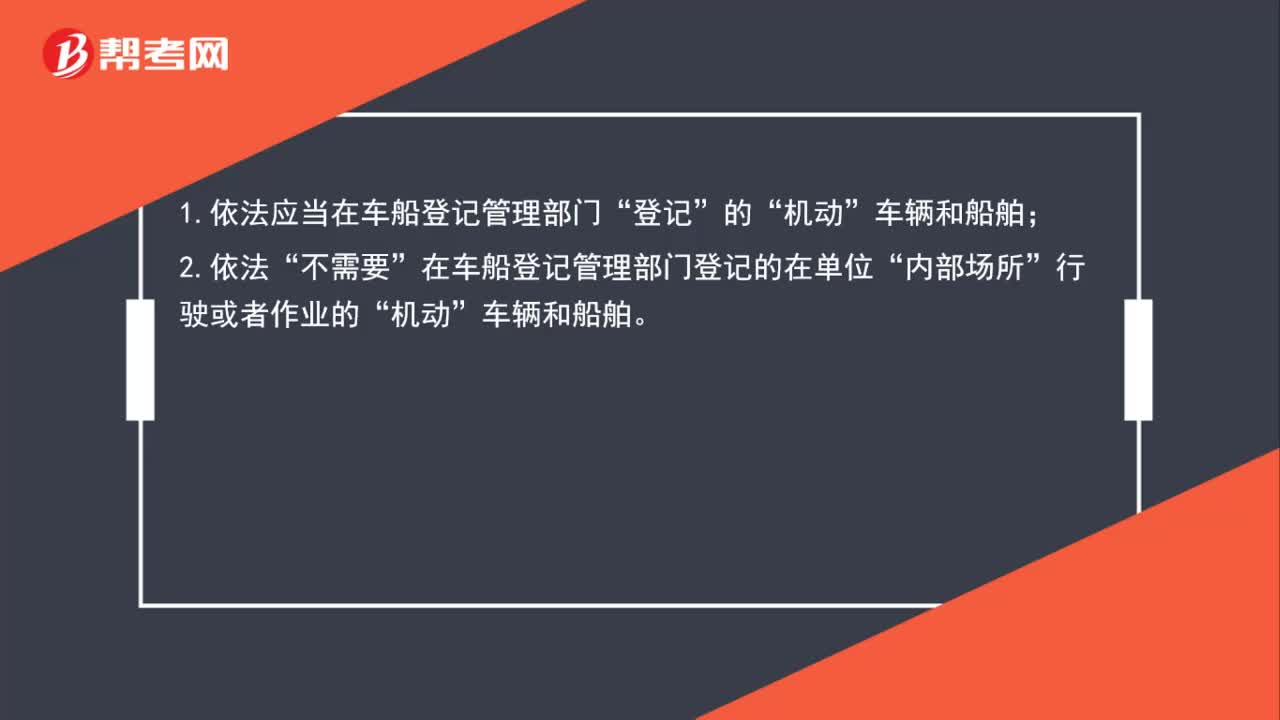

07:20帶你快速學習增值稅征稅范圍有哪些?以及哪些是納稅義務(wù)人?:帶你快速學習增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應(yīng)交納的各種稅費包括:增值稅、消費稅、企業(yè)所得稅、城市維護建設(shè)稅、資源稅、環(huán)境保護稅、土地增值稅、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、教育費附加、礦產(chǎn)資源補償費、印花稅、耕地占用稅、契稅、車輛購置稅等。核算各種稅費的應(yīng)交、交納等情況。增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日