下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:56

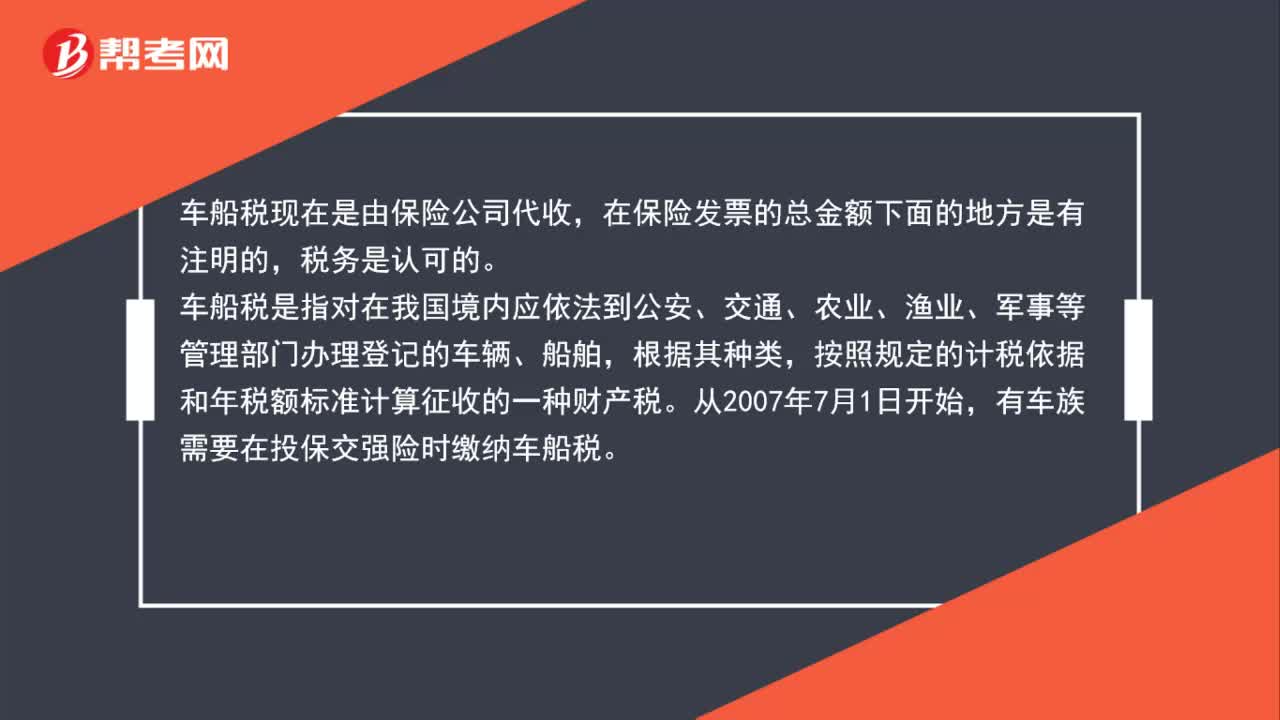

00:56車船稅交給誰?:車船稅交給誰?車船稅現(xiàn)在是由保險(xiǎn)公司代收,在保險(xiǎn)發(fā)票的總金額下面的地方是有注明的,稅務(wù)是認(rèn)可的。車船稅是指對在我國境內(nèi)應(yīng)依法到公安、交通、農(nóng)業(yè)、漁業(yè)、軍事等管理部門辦理登記的車輛、船舶,根據(jù)其種類,按照規(guī)定的計(jì)稅依據(jù)和年稅額標(biāo)準(zhǔn)計(jì)算征收的一種財(cái)產(chǎn)稅。從2007年7月1日開始,有車族需要在投保交強(qiáng)險(xiǎn)時(shí)繳納車船稅。

00:24

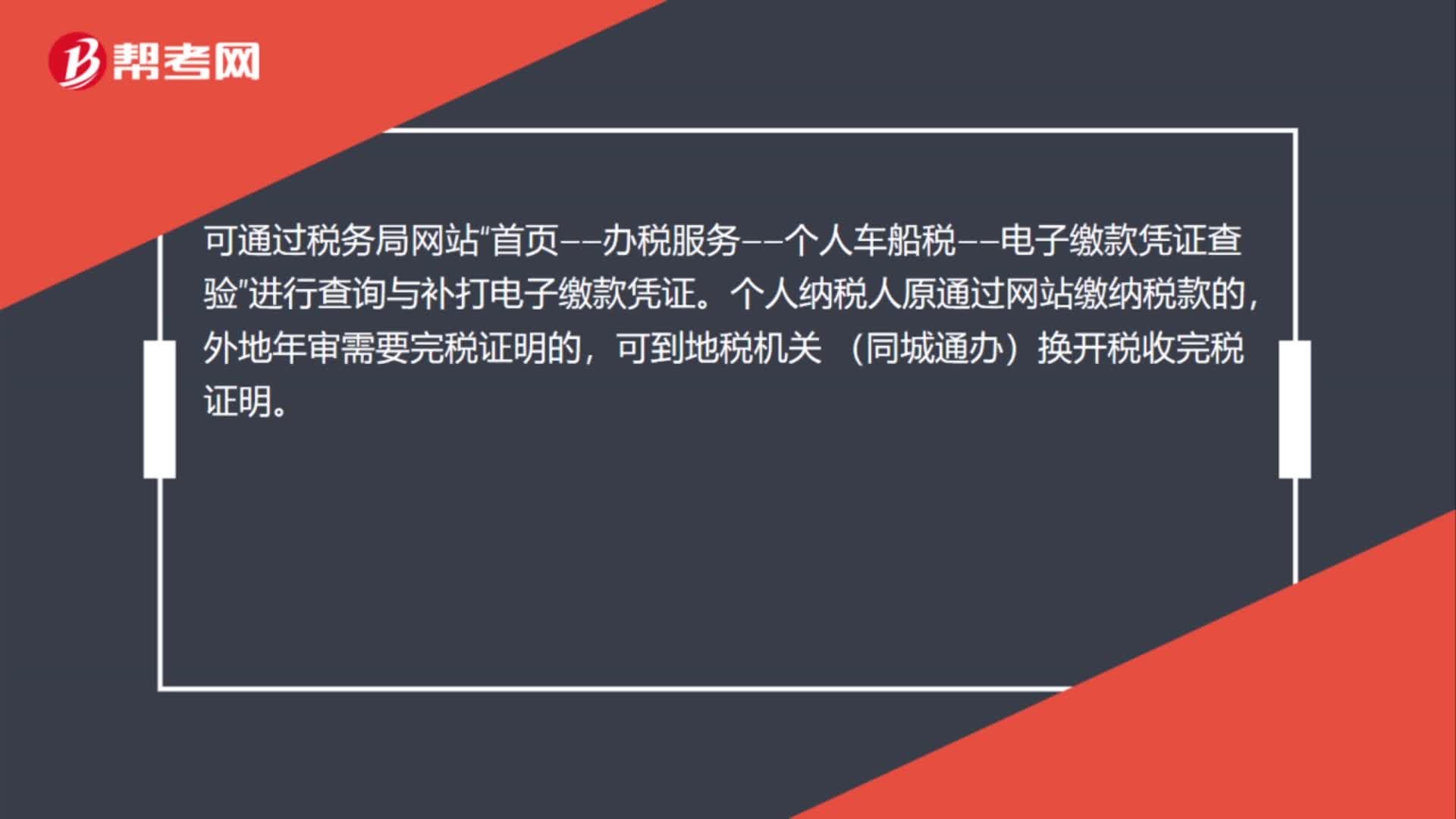

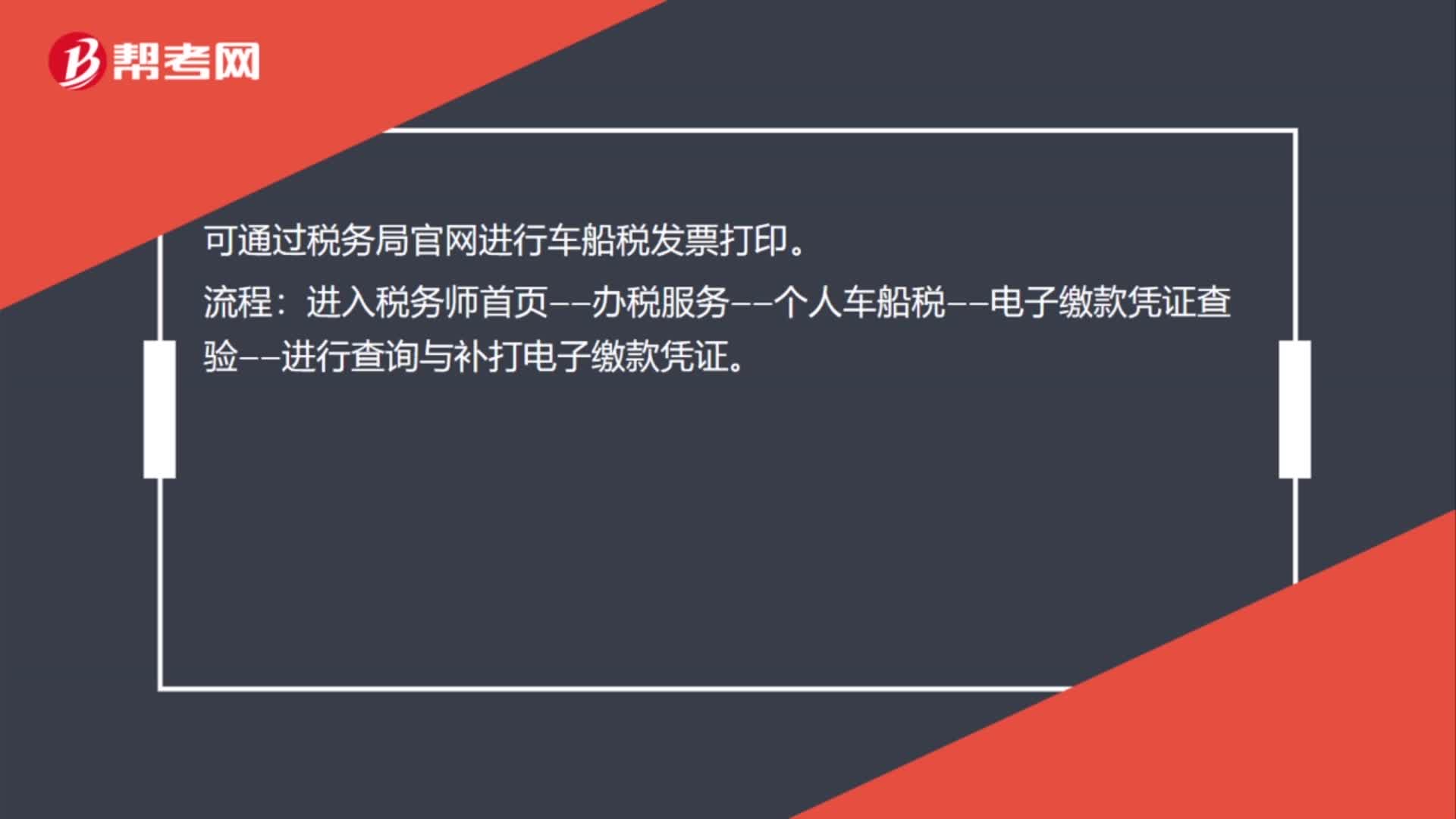

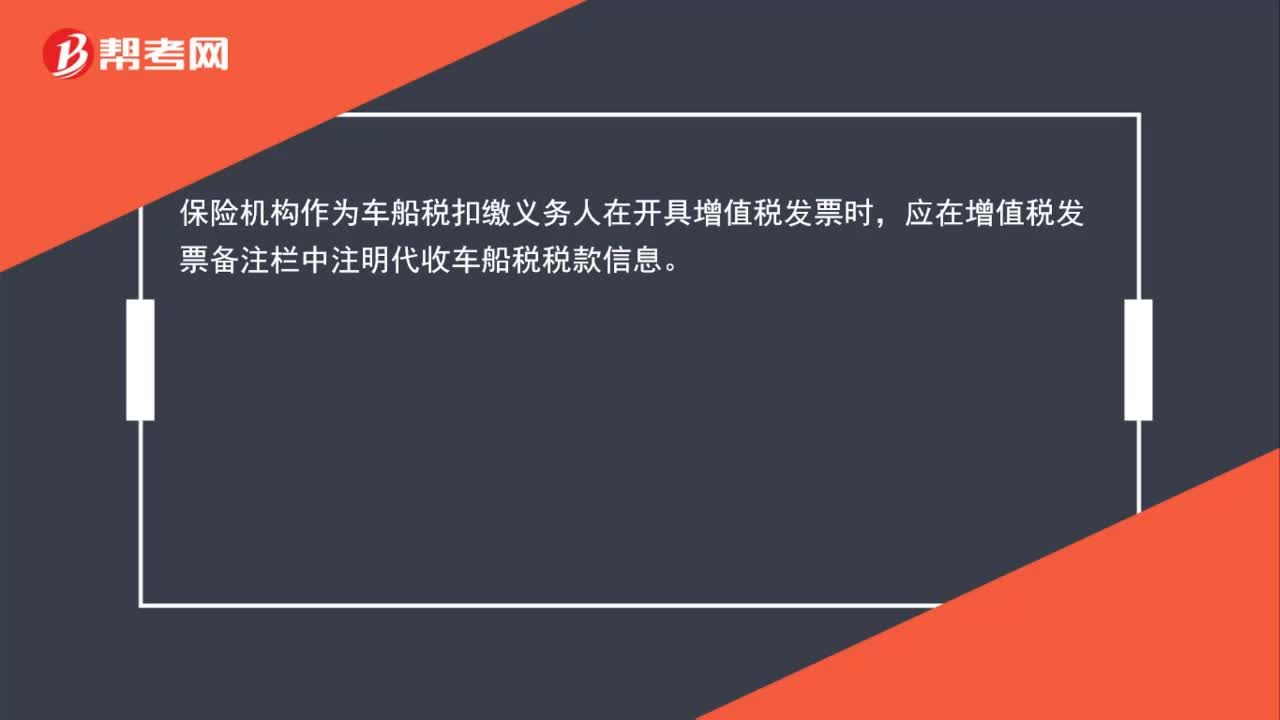

00:24車船稅的原始憑證是什么?:車船稅的原始憑證是什么?保險(xiǎn)機(jī)構(gòu)作為車船稅扣繳義務(wù)人在開具增值稅發(fā)票時(shí),應(yīng)在增值稅發(fā)票備注欄中注明代收車船稅稅款信息。

01:34

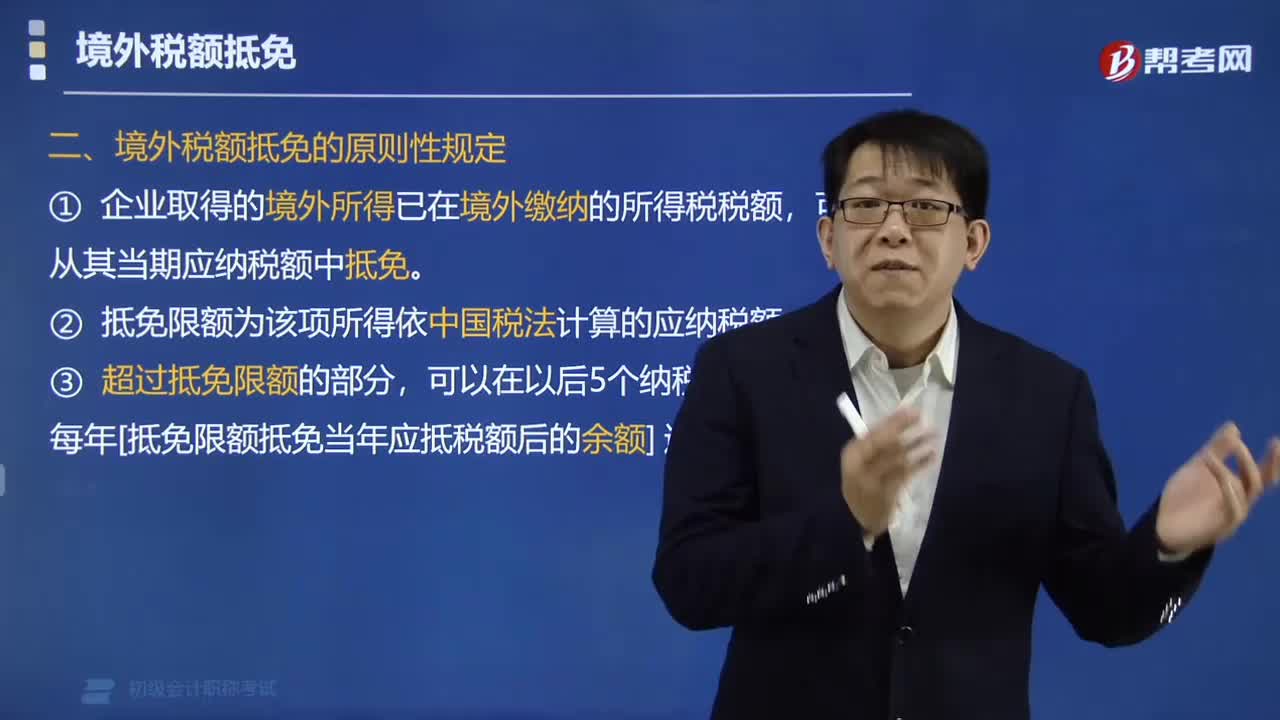

01:34境外稅額抵免有哪些原則性規(guī)定?:境外稅額抵免的原則性規(guī)定:①企業(yè)取得的境外所得已在境外繳納的所得稅稅額,可以從其當(dāng)期應(yīng)納稅額中抵免。②抵免限額為該項(xiàng)所得依中國稅法計(jì)算的應(yīng)納稅額。③超過抵免限額的部分,【例題·單選題】企業(yè)境外所得已在境外繳納的所得稅稅額超過抵免限額的部分,A.企業(yè)當(dāng)年實(shí)現(xiàn)的企業(yè)所得稅額,B.企業(yè)當(dāng)年實(shí)現(xiàn)的應(yīng)納稅所得額,C.企業(yè)當(dāng)年實(shí)現(xiàn)的會計(jì)利潤。D.每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額

00:34

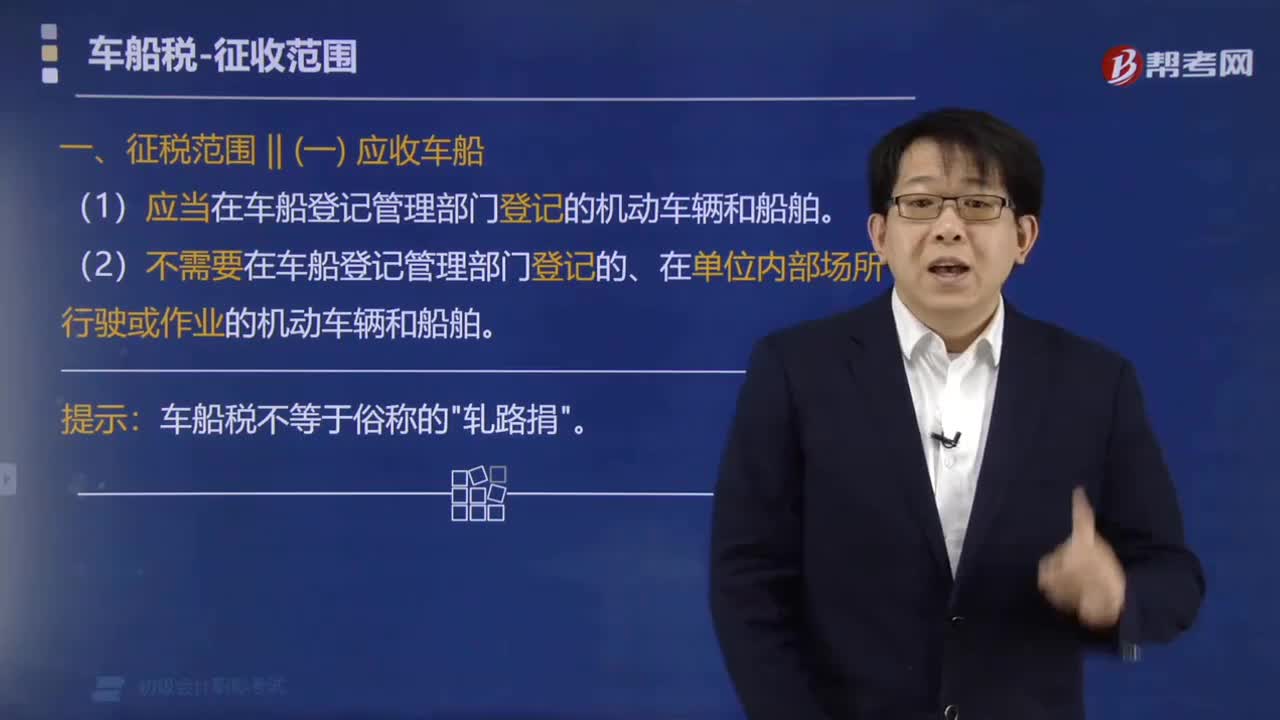

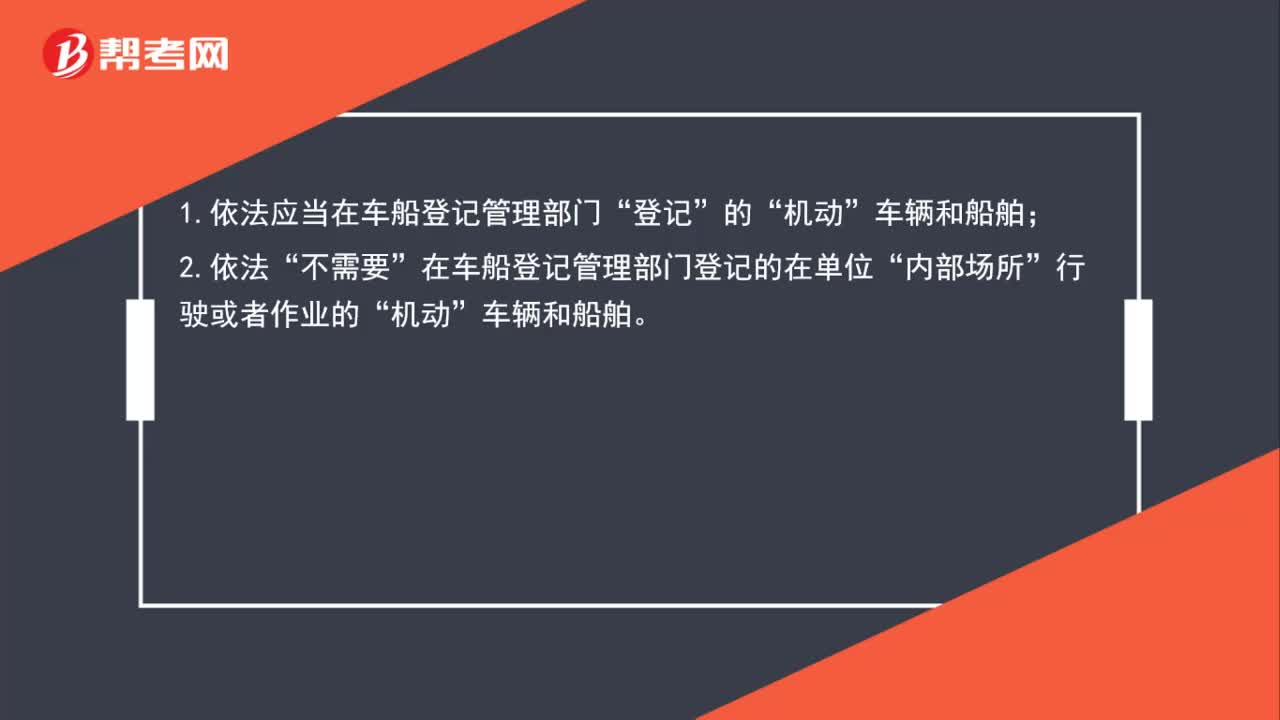

00:34車船稅的征稅范圍是什么?:車船稅的征稅范圍是什么?1.依法應(yīng)當(dāng)在車船登記管理部門“登記”的“車輛和船舶;2.依法“不需要”在車船登記管理部門登記的在單位“內(nèi)部場所”行駛或者作業(yè)的“機(jī)動(dòng)”車輛和船舶。

01:02

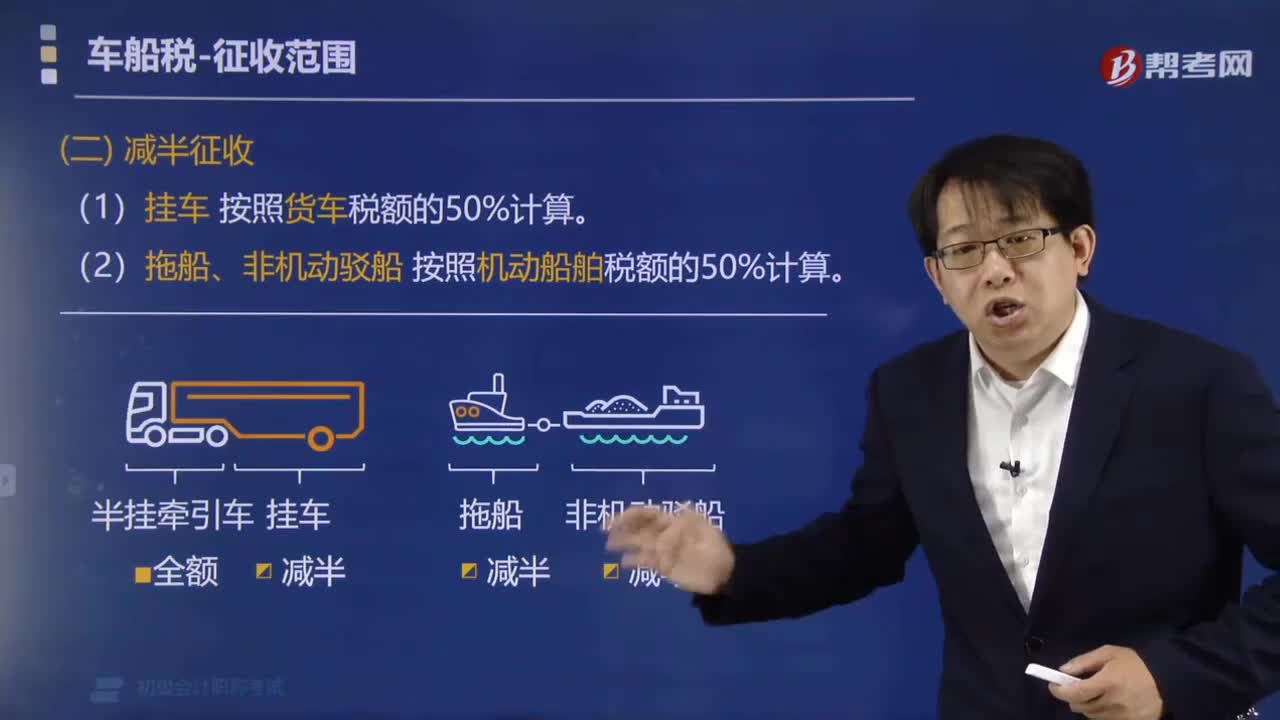

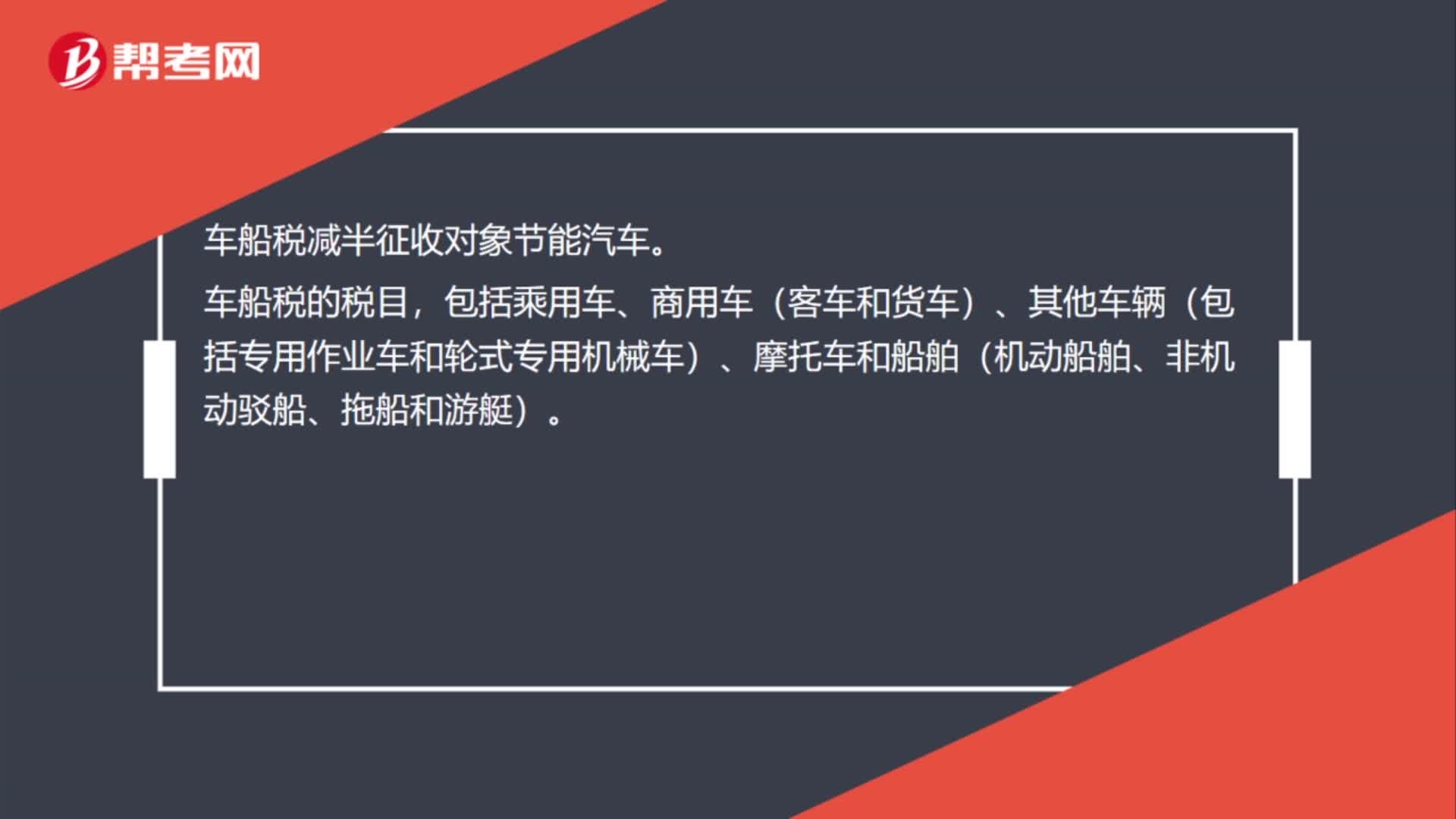

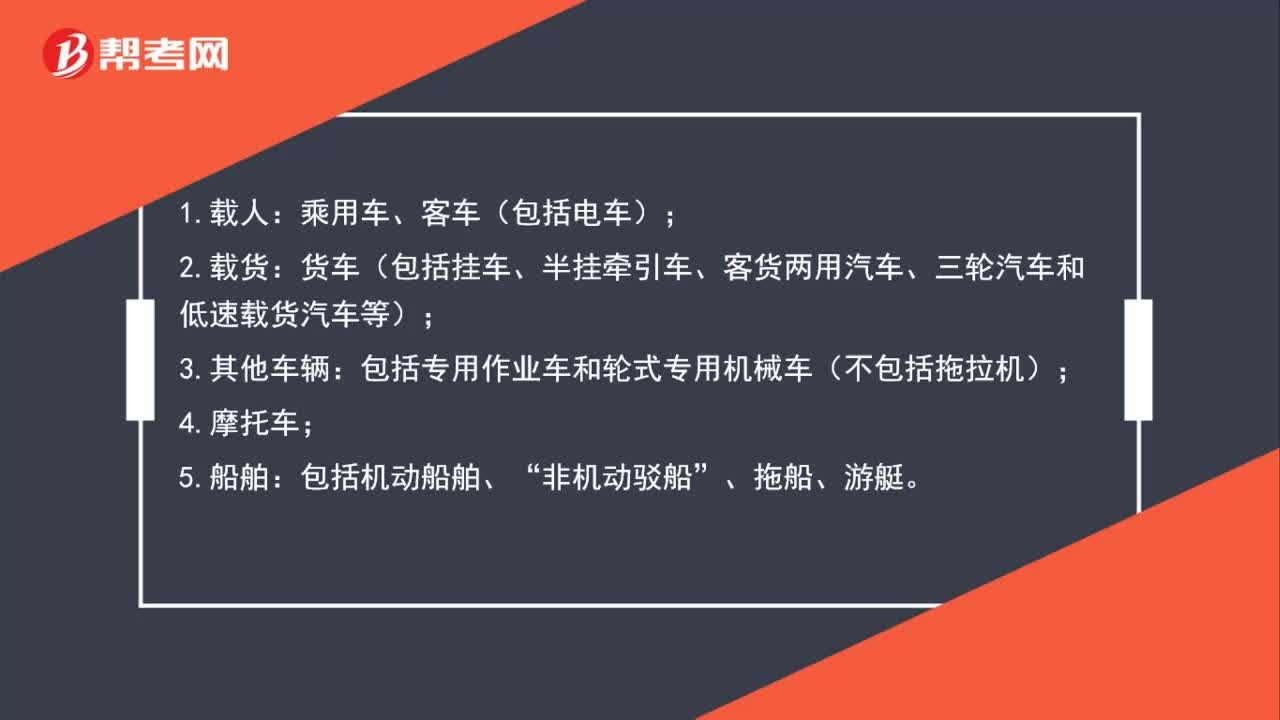

01:02車船稅的具體稅目有哪些?:車船稅的具體稅目有哪些?1.載人:乘用車、客車(包括電車);2.載貨:貨車(包括掛車、半掛牽引車、客貨兩用汽車、三輪汽車和低速載貨汽車等);3.其他車輛:包括專用作業(yè)車和輪式專用機(jī)械車(不包括拖拉機(jī));4.摩托車;5.船舶:包括機(jī)動(dòng)船舶、“非機(jī)動(dòng)駁船”、拖船、游艇。

00:37

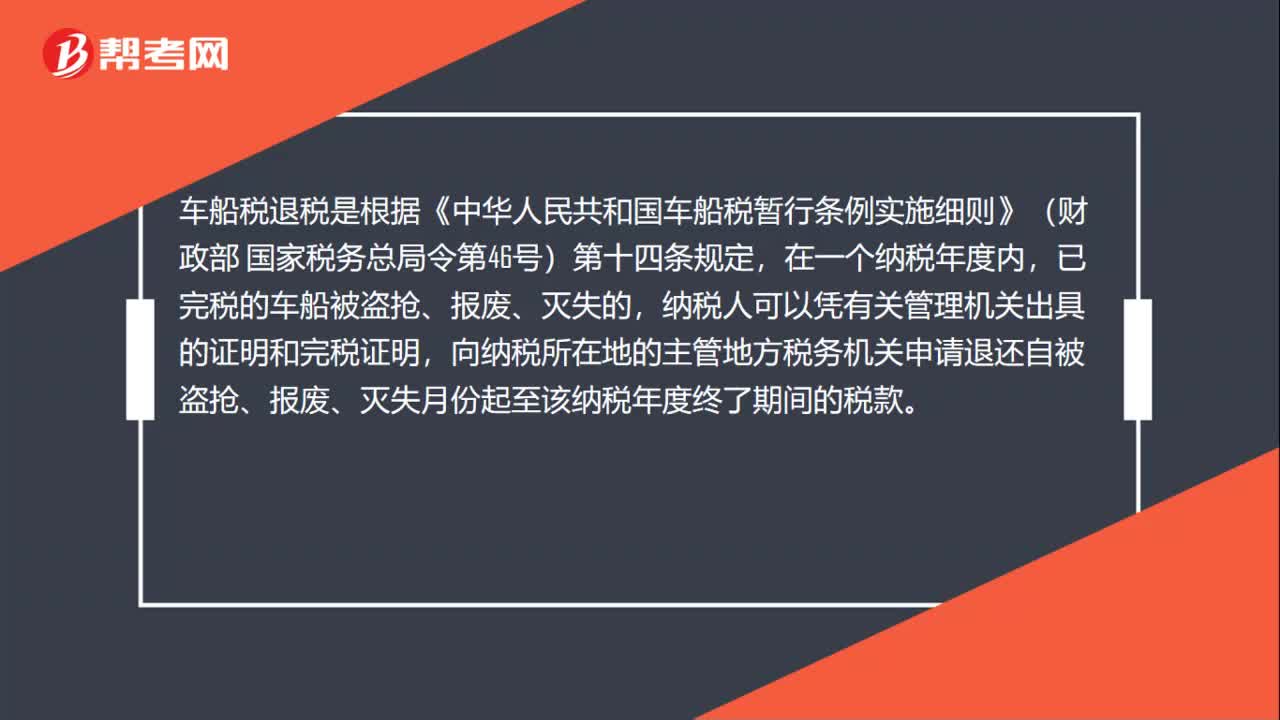

00:37車船稅退稅政策是什么?:車船稅退稅政策是什么?車船稅退稅是根據(jù)《中華人民共和國車船稅暫行條例實(shí)施細(xì)則》(財(cái)政部 國家稅務(wù)總局令第46號)第十四條規(guī)定,在一個(gè)納稅年度內(nèi),已完稅的車船被盜搶、報(bào)廢、滅失的,納稅人可以憑有關(guān)管理機(jī)關(guān)出具的證明和完稅證明,向納稅所在地的主管地方稅務(wù)機(jī)關(guān)申請退還自被盜搶、報(bào)廢、滅失月份起至該納稅年度終了期間的稅款。

00:57

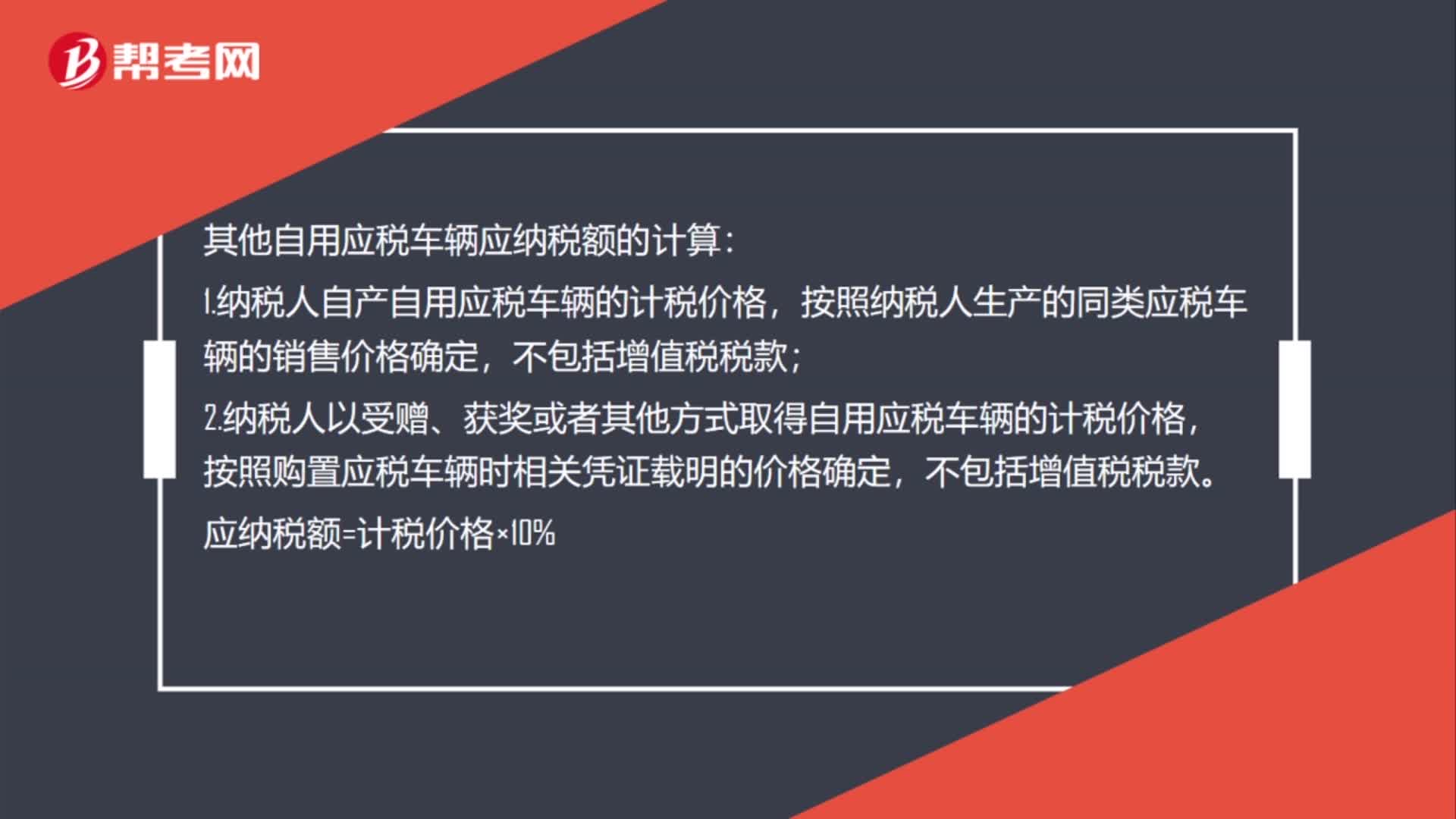

00:57其他自用應(yīng)稅車輛應(yīng)納稅額的如何計(jì)算?:其他自用應(yīng)稅車輛應(yīng)納稅額的計(jì)算:1.納稅人自產(chǎn)自用應(yīng)稅車輛的計(jì)稅價(jià)格,按照納稅人生產(chǎn)的同類應(yīng)稅車輛的銷售價(jià)格確定,2.納稅人以受贈(zèng)、獲獎(jiǎng)或者其他方式取得自用應(yīng)稅車輛的計(jì)稅價(jià)格,按照購置應(yīng)稅車輛時(shí)相關(guān)憑證載明的價(jià)格確定,不包括增值稅稅款。應(yīng)納稅額=計(jì)稅價(jià)格×10%

02:09

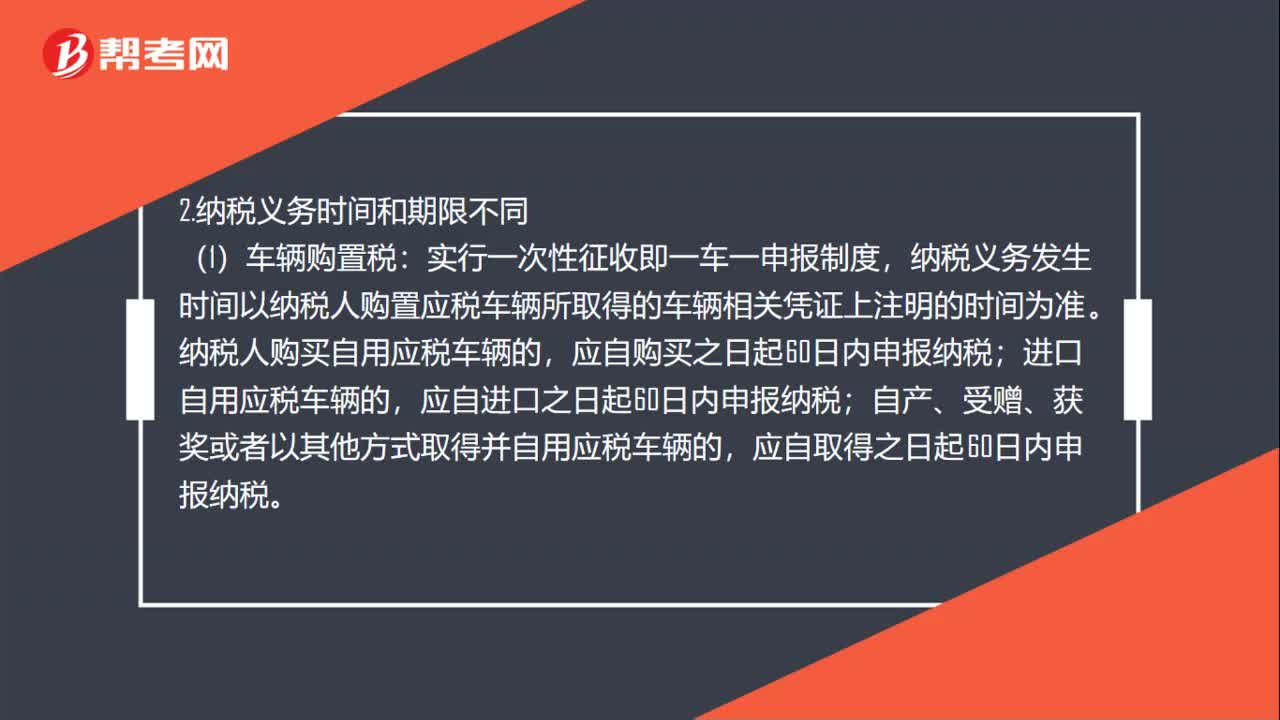

02:09車輛購置稅和車船稅的區(qū)別是什么?:車輛購置稅和車船稅的區(qū)別是什么?指在中華人民共和國境內(nèi)屬于《中華人民共和國車船稅法》所附《車船稅稅目稅額表》規(guī)定的車輛、船舶的一種稅。實(shí)行一次性征收即一車一申報(bào)制度,納稅義務(wù)發(fā)生時(shí)間以納稅人購置應(yīng)稅車輛所取得的車輛相關(guān)憑證上注明的時(shí)間為準(zhǔn);納稅人購買自用應(yīng)稅車輛的,應(yīng)自購買之日起60日內(nèi)申報(bào)納稅;進(jìn)口自用應(yīng)稅車輛的,應(yīng)自進(jìn)口之日起60日內(nèi)申報(bào)納稅。

01:31

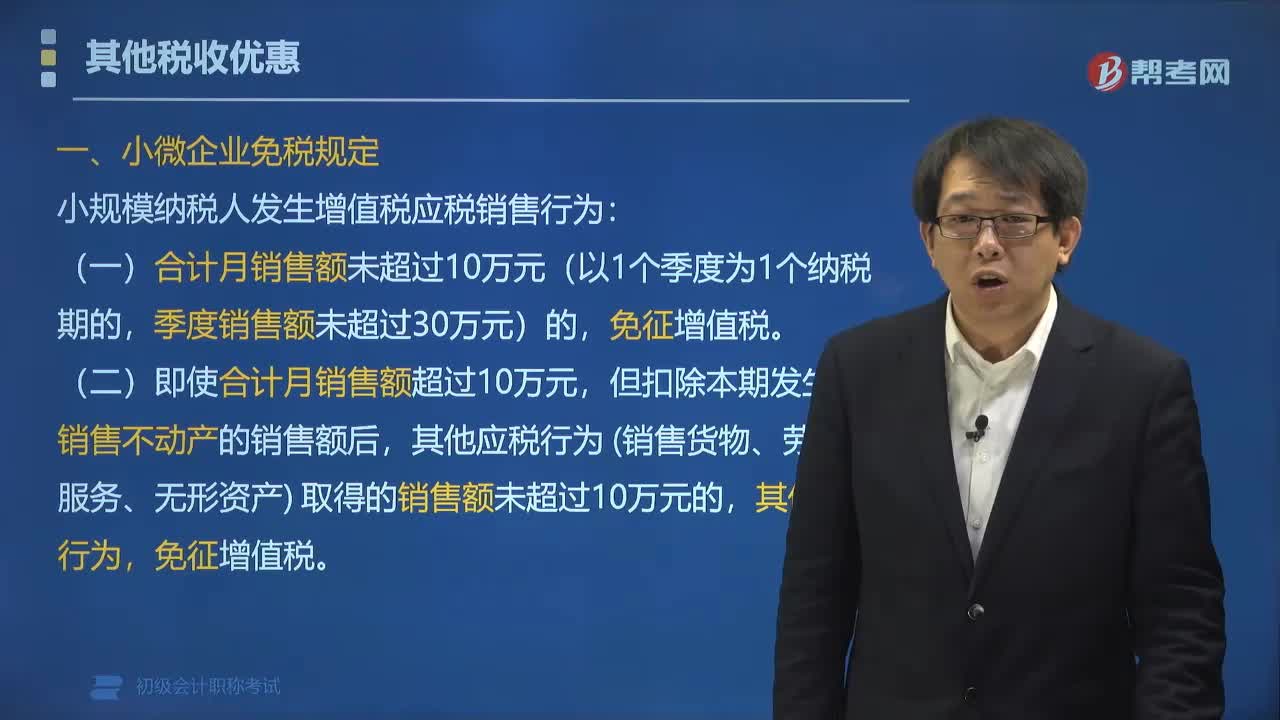

01:31小微企業(yè)有哪些免稅規(guī)定?:根據(jù)《國家稅務(wù)總局關(guān)于小規(guī)模納稅人免征增值稅政策有關(guān)征管問題的公告》(國家稅務(wù)總局公告2019年第4號)規(guī)定:A小規(guī)模納稅人2019年1月銷售貨物4萬元,因此該納稅人銷售貨物、服務(wù)和不動(dòng)產(chǎn)取得的銷售額9萬元,但扣除本期發(fā)生的銷售不動(dòng)產(chǎn)的銷售額后未超過10萬元的,其他應(yīng)稅行為(銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn))取得的銷售額,月銷售額超過10萬元的當(dāng)月是無法享受免稅政策的;

01:29

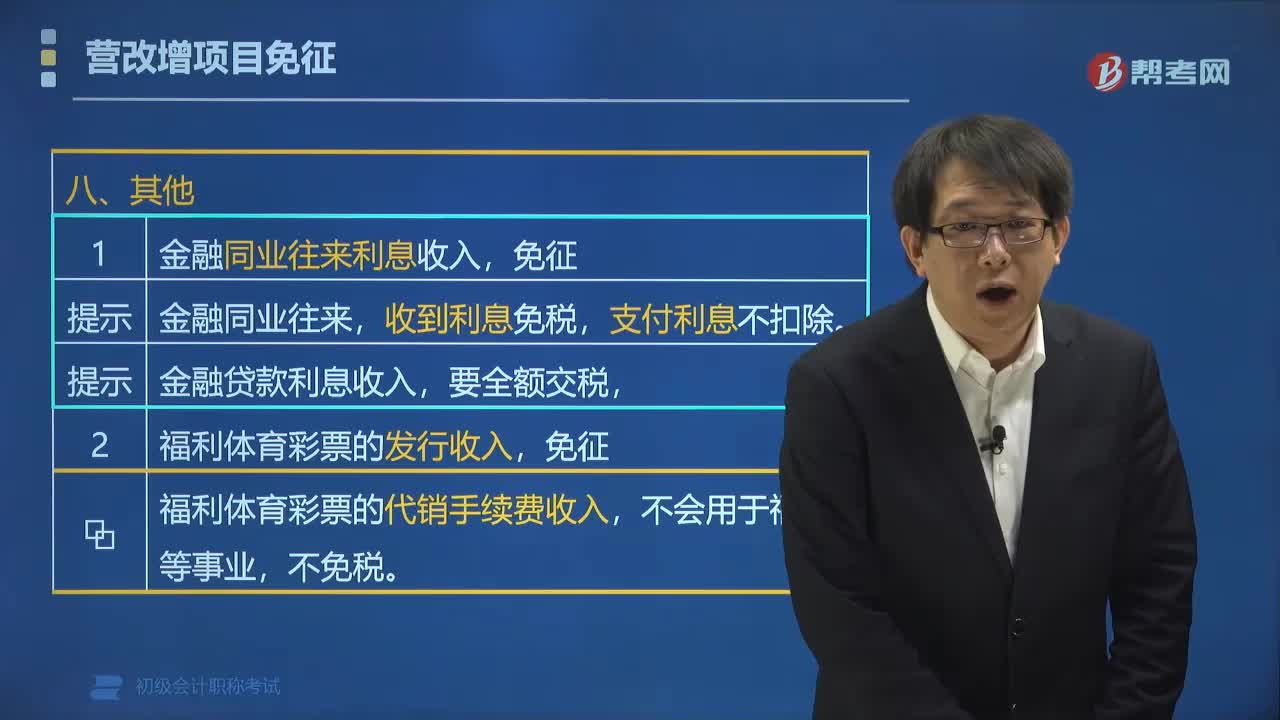

01:29營改增中其他免稅項(xiàng)目有哪些?:根據(jù)《財(cái)政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》,營改增中其他免稅項(xiàng)目有:1. 金融同業(yè)往來利息收入,收到利息免稅。支付利息不扣除,(2)金融貸款利息收入。福利體育彩票的代銷手續(xù)費(fèi)收入。【例題?多選題】根據(jù)增值稅法律制度的規(guī)定。金融機(jī)構(gòu)取得的下列利息收入中:應(yīng)當(dāng)繳納增值稅的有( )。A.國家助學(xué)貸款的利息收入B.金融同業(yè)往來利息收入D.票據(jù)貼現(xiàn)取得的利息收入免征增值稅

00:58

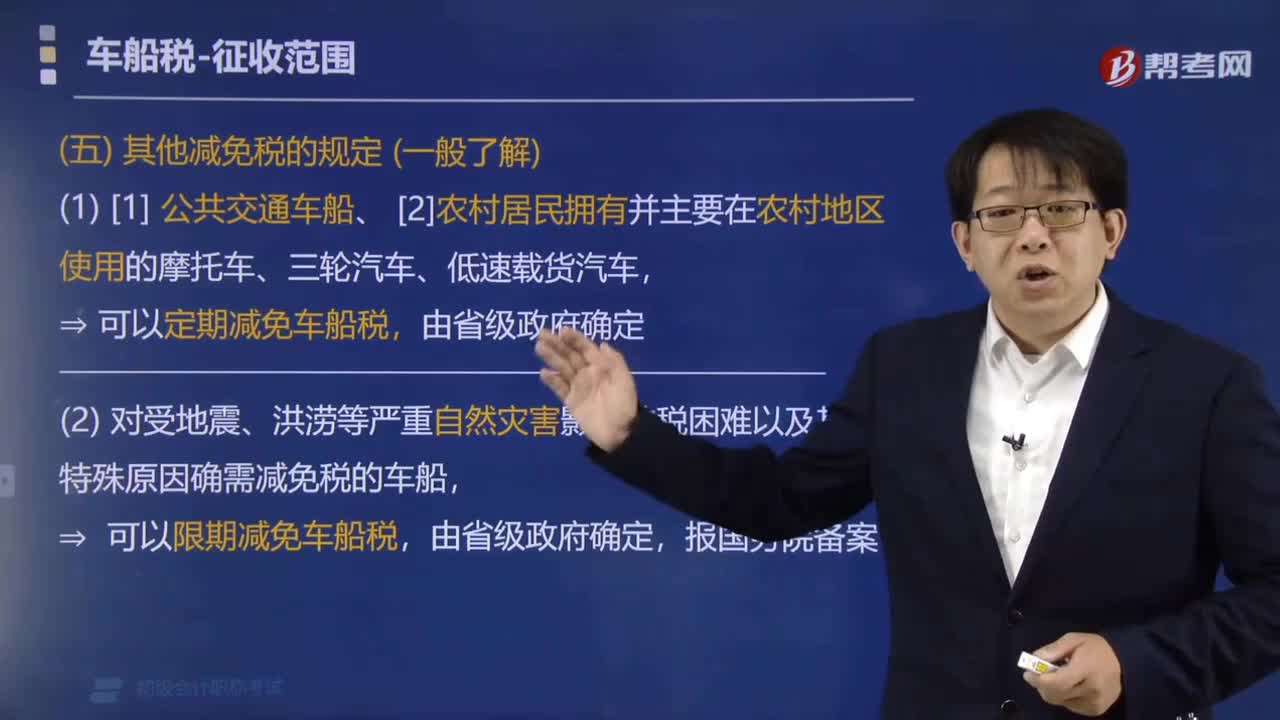

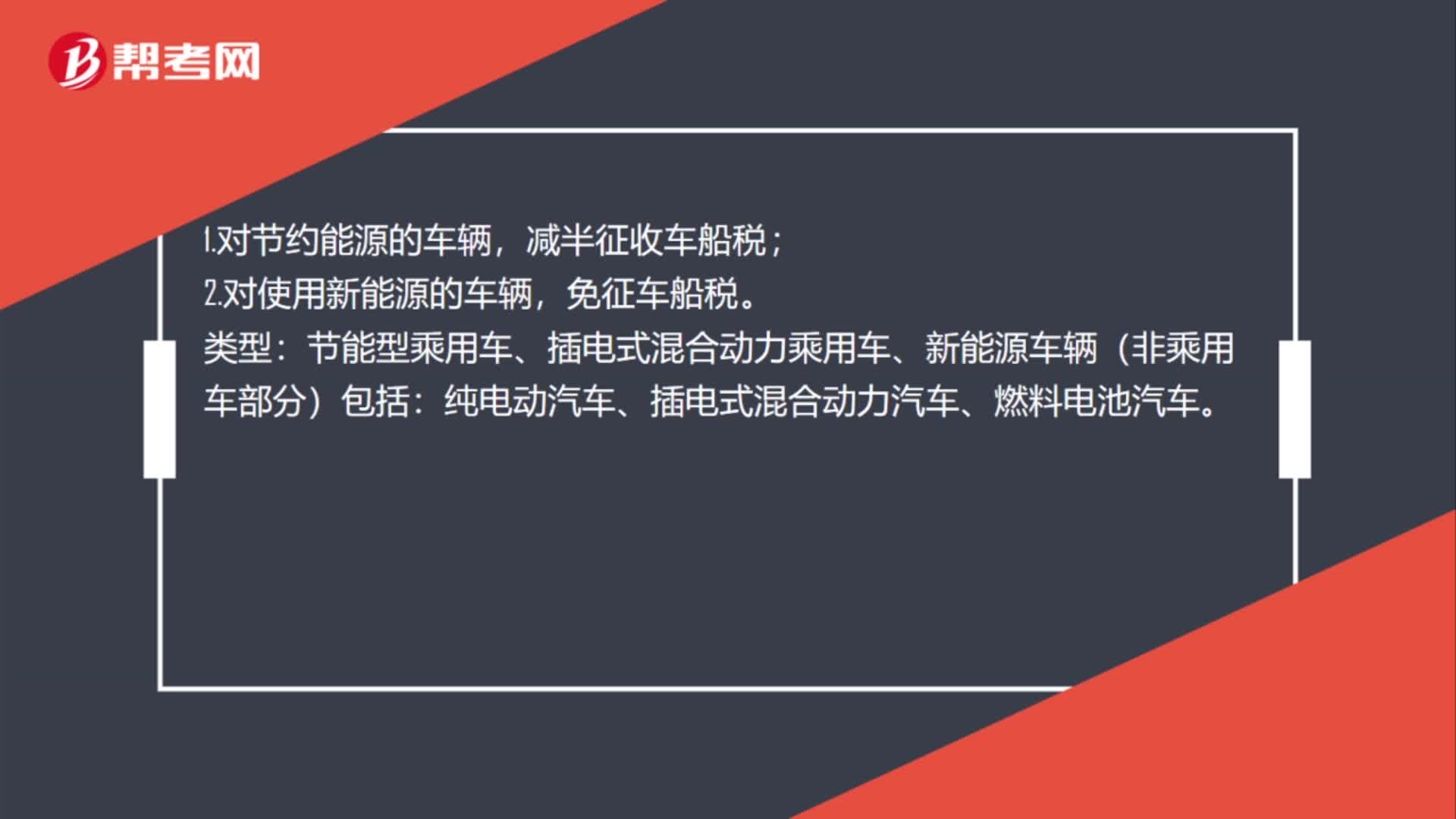

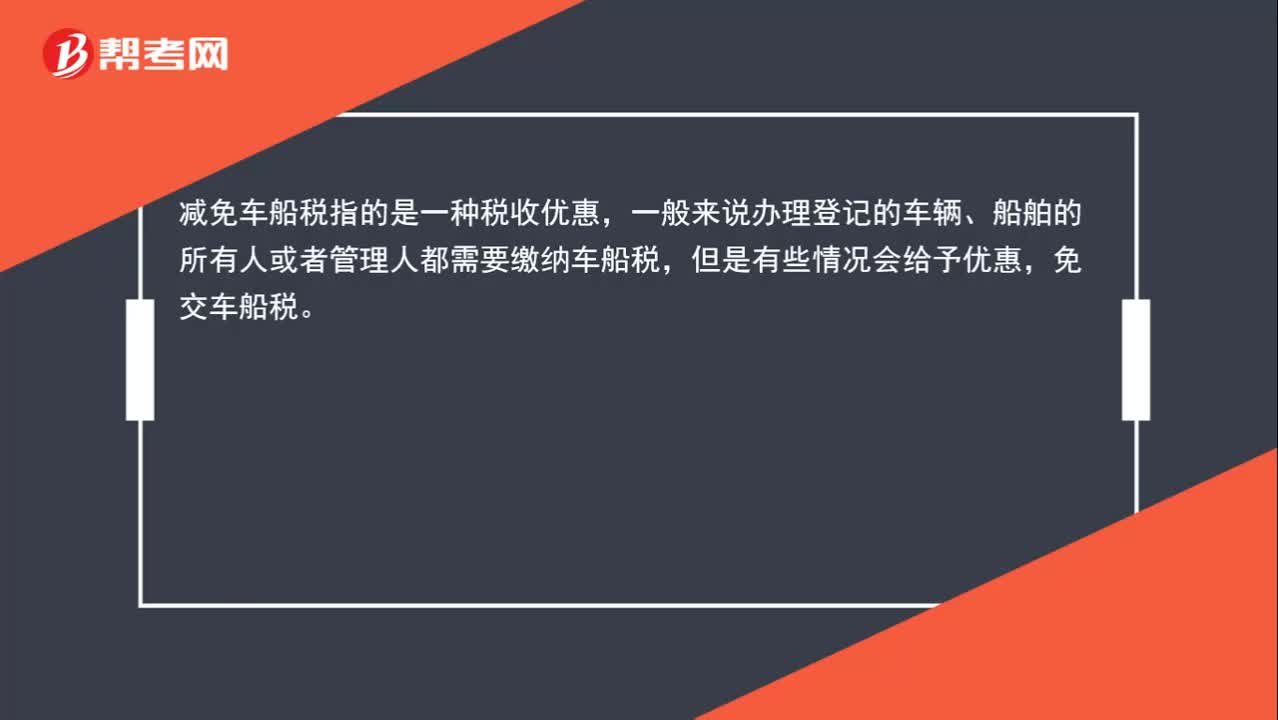

00:58什么是減免車船稅?:什么是減免車船稅?車船稅按年申報(bào),分月計(jì)算,一次性繳納。納稅年度為公歷1月1日至12月31日。減免車船稅指的是一種稅收優(yōu)惠,一般來說辦理登記的車輛、船舶的所有人或者管理人都需要繳納車船稅,但是有些情況會給予優(yōu)惠,免交車船稅。

02:21

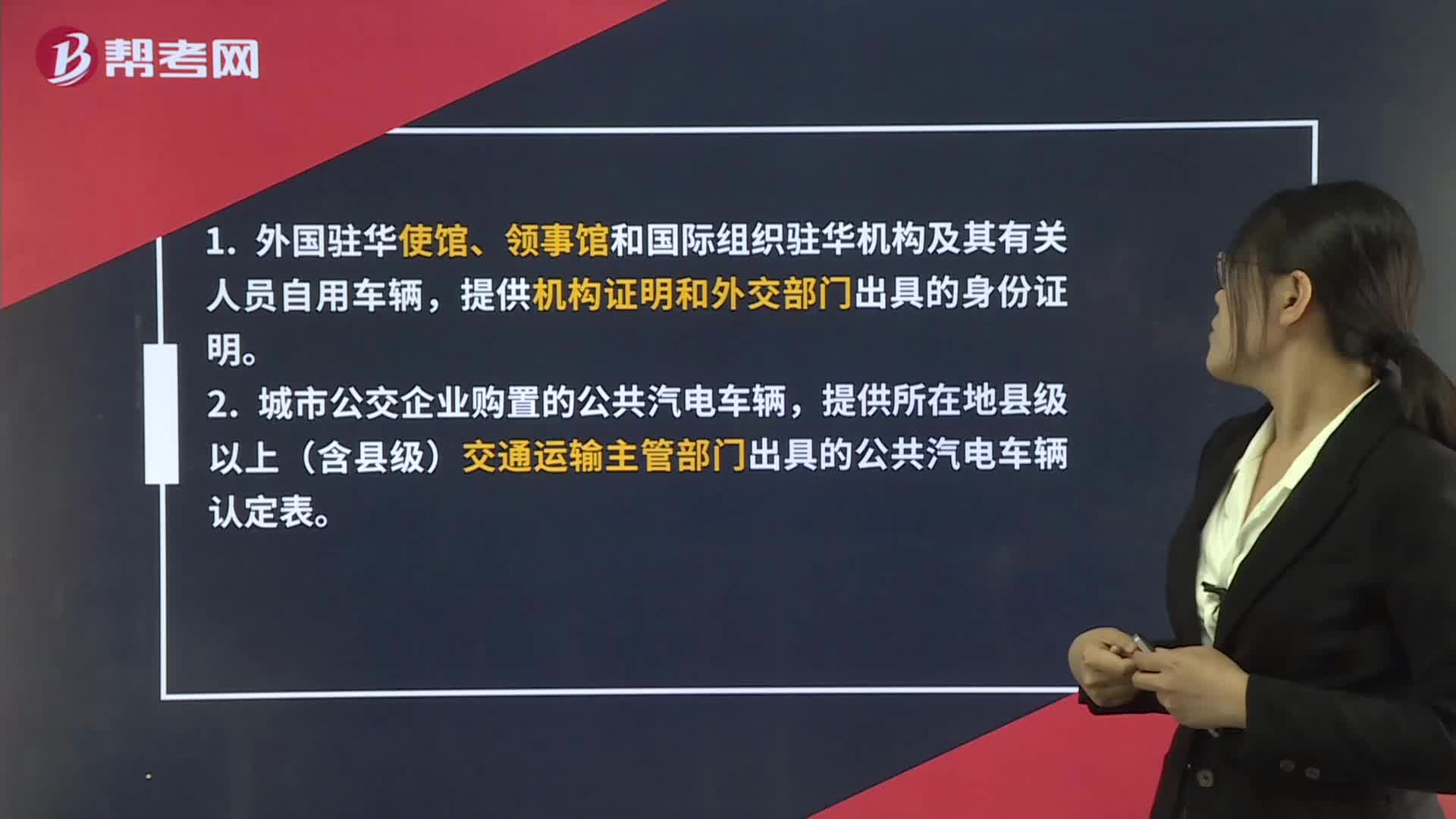

02:21辦理車輛購置稅減免稅需要準(zhǔn)備哪些資料?:辦理車輛購置稅減免稅需要準(zhǔn)備哪些資料?納稅人在辦理車輛購置稅免稅、減稅時(shí),應(yīng)當(dāng)如實(shí)填報(bào)《車輛購置稅納稅申報(bào)表》,除提供車輛合格證明和車輛相關(guān)價(jià)格憑證外,提供機(jī)構(gòu)證明和外交部門出具的身份證明。提供所在地縣級以上(含縣級)交通運(yùn)輸主管部門出具的公共汽電車輛認(rèn)定表。提供中華人民共和國應(yīng)急管理部批準(zhǔn)的相關(guān)文件。提供海關(guān)核發(fā)的《中華人民共和國海關(guān)回國人員購買國產(chǎn)汽車準(zhǔn)購單》。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日