下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:36

07:36中國境外哪些行為不征稅?:中國境外哪些行為不征稅?下列情形不屬于在境內(nèi)銷售服務(wù)或無形資產(chǎn),(1)境外單位個人向境內(nèi)單位個人銷售完全在境外發(fā)生的服務(wù)。(2)境外單位個人向境內(nèi)單位個人銷售完全在境外使用的無形資產(chǎn)。(3)境外單位個人向境內(nèi)單位個人出租完全在境外使用的有形動產(chǎn)。在中國境內(nèi)的應(yīng)稅行為才繳納增值稅:屬于在境內(nèi)銷售服務(wù)、無形資產(chǎn)或者不動產(chǎn)的是(),A.境外丙公司將其境外的辦公大樓出售給境內(nèi)企業(yè)。

00:55

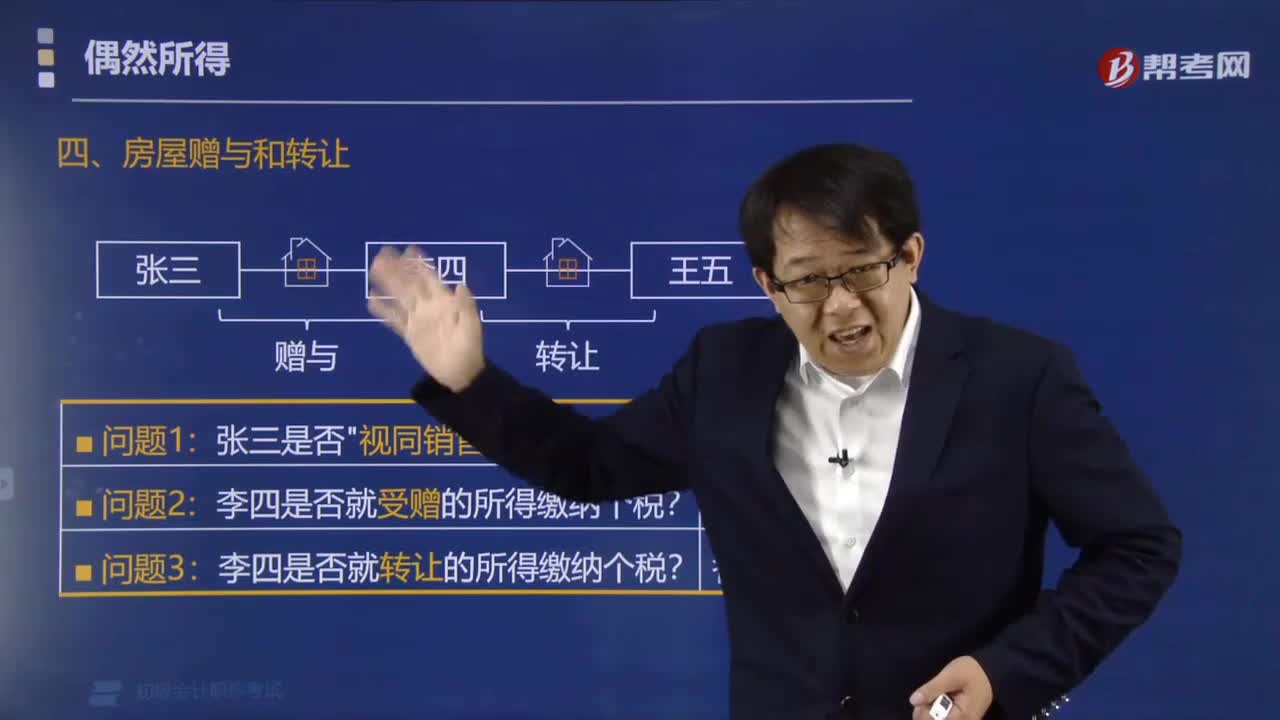

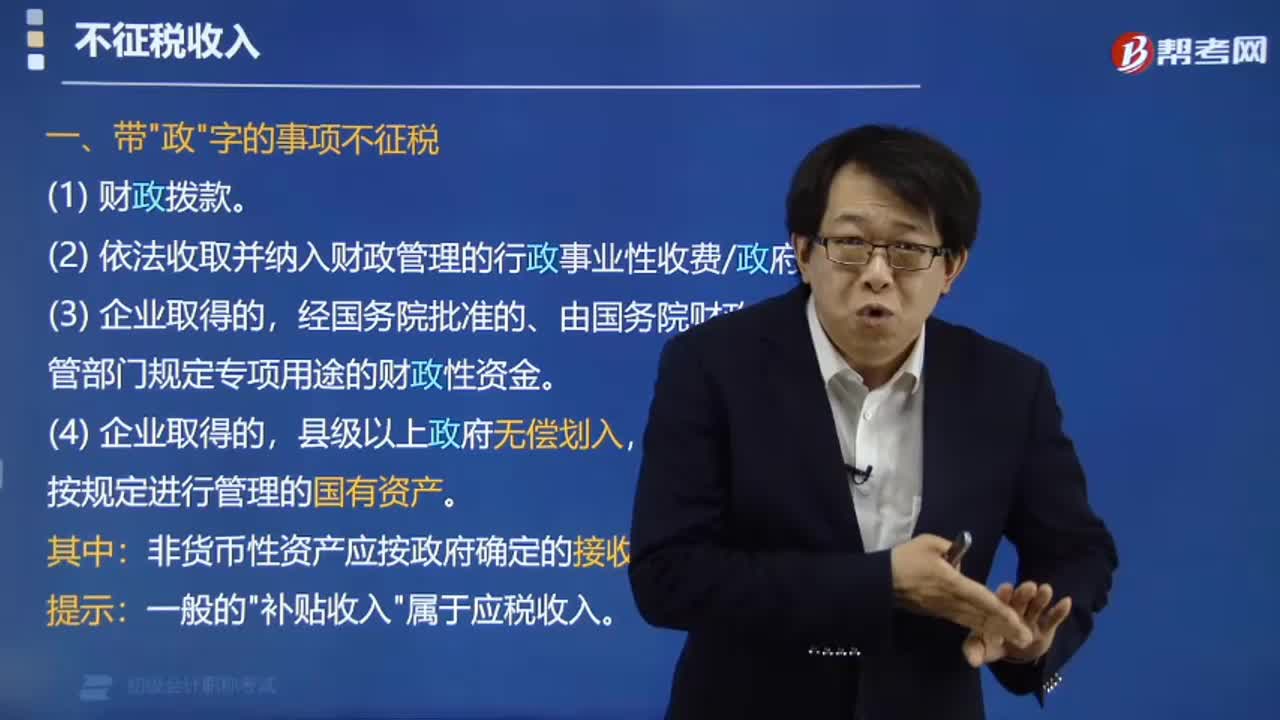

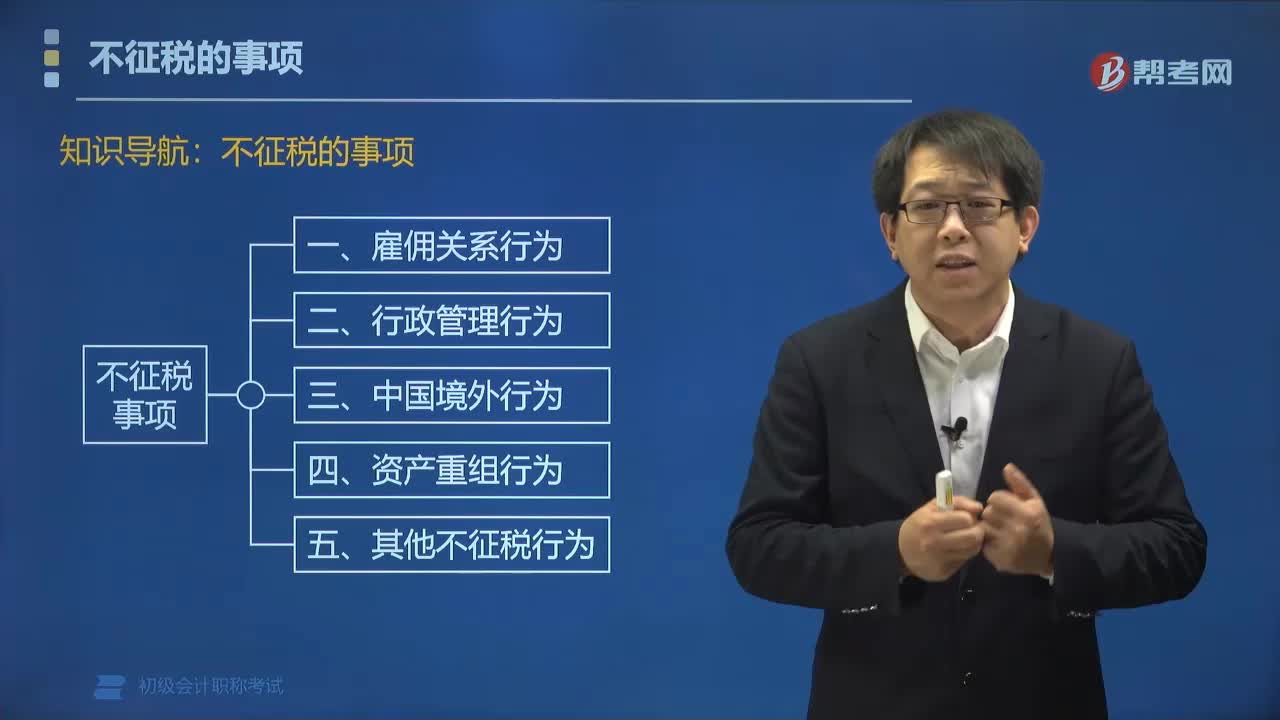

00:55不征稅的事項有哪些?:雇傭關(guān)系行為、行政管理行為、中國境外行為、資產(chǎn)重組行為以及其他不征稅行為不征稅。不征稅收入,是指從性質(zhì)和根源上不屬于企業(yè)營利性活動帶來的經(jīng)濟(jì)利益、不作為應(yīng)納稅所得額組成部分的收入,理論上不應(yīng)列為征收范圍的收入。屬于企業(yè)不征稅收入的有( )。A. 依法收取并納入財政管理的行政事業(yè)性收費、政府性基金。

02:47

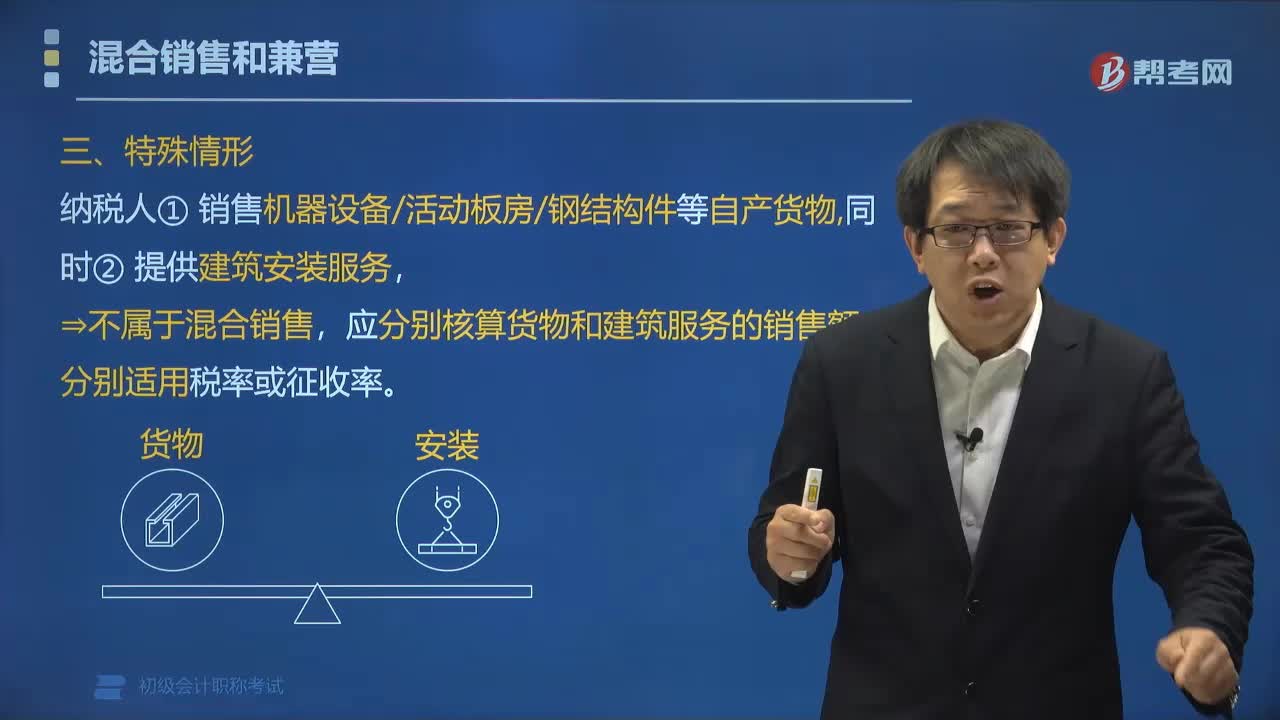

02:47營業(yè)稅征稅中對混合銷售的特殊情況有哪些規(guī)定?:營業(yè)稅征稅中對混合銷售的特殊情況有哪些規(guī)定?應(yīng)分別核算貨物和建筑服務(wù)的銷售額,應(yīng)當(dāng)分別核算應(yīng)稅勞務(wù)的營業(yè)額和貨物的銷售額,納稅人兼營應(yīng)稅行為和貨物或者非應(yīng)稅勞務(wù)的,應(yīng)當(dāng)分別核算應(yīng)稅行為的營業(yè)額和貨物或者非應(yīng)稅勞務(wù)的銷售額,貨物或者非應(yīng)稅勞務(wù)銷售額不繳納營業(yè)稅;【例題?單選題】關(guān)于納稅人銷售活動板房、機(jī)器設(shè)備、鋼結(jié)構(gòu)件等自產(chǎn)貨物的同時提供建筑、安裝服務(wù),B.全部銷售額按銷售貨物繳納增值稅。

05:08

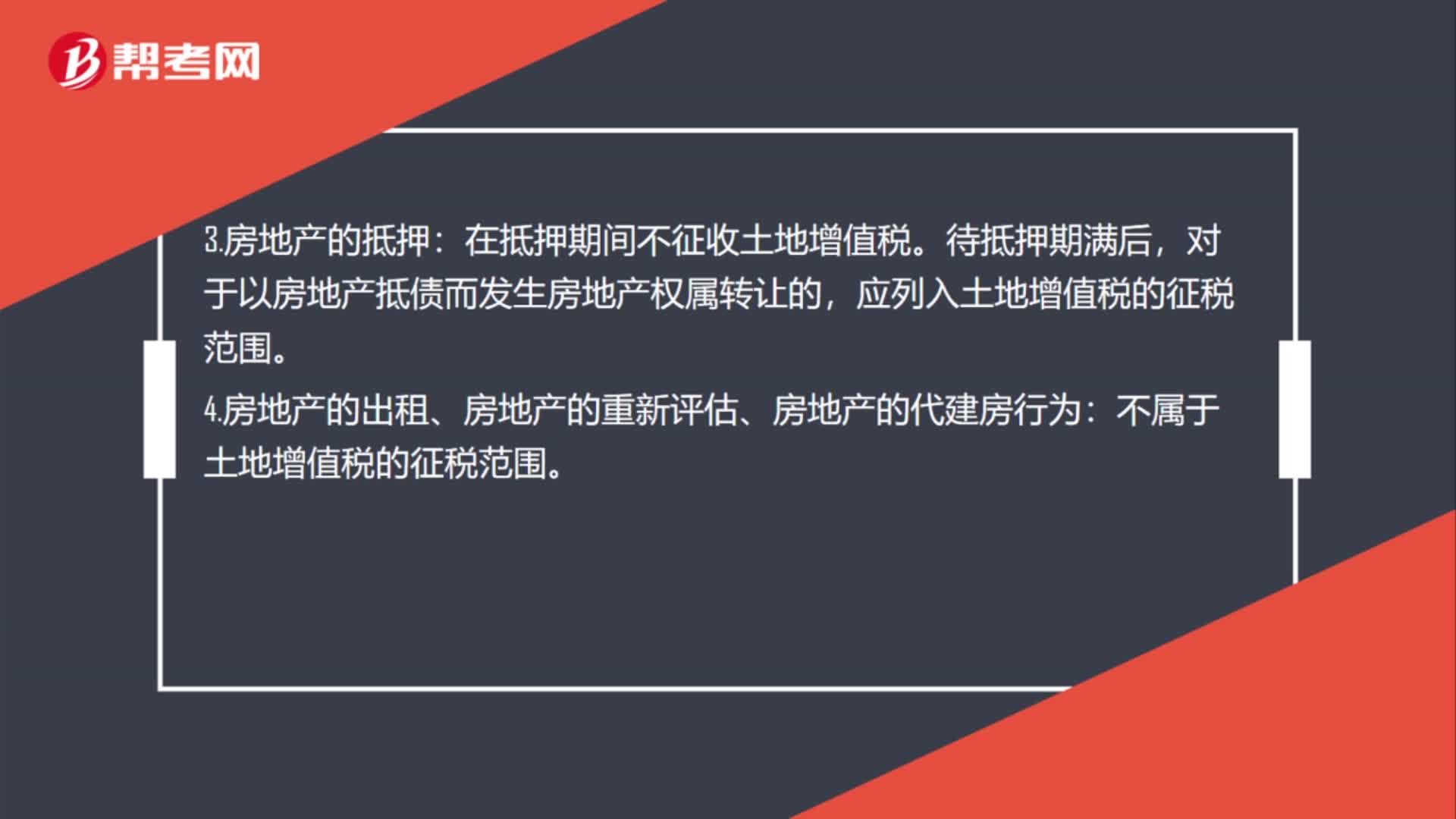

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標(biāo)準(zhǔn)。房產(chǎn)稅征收標(biāo)準(zhǔn)分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

01:03

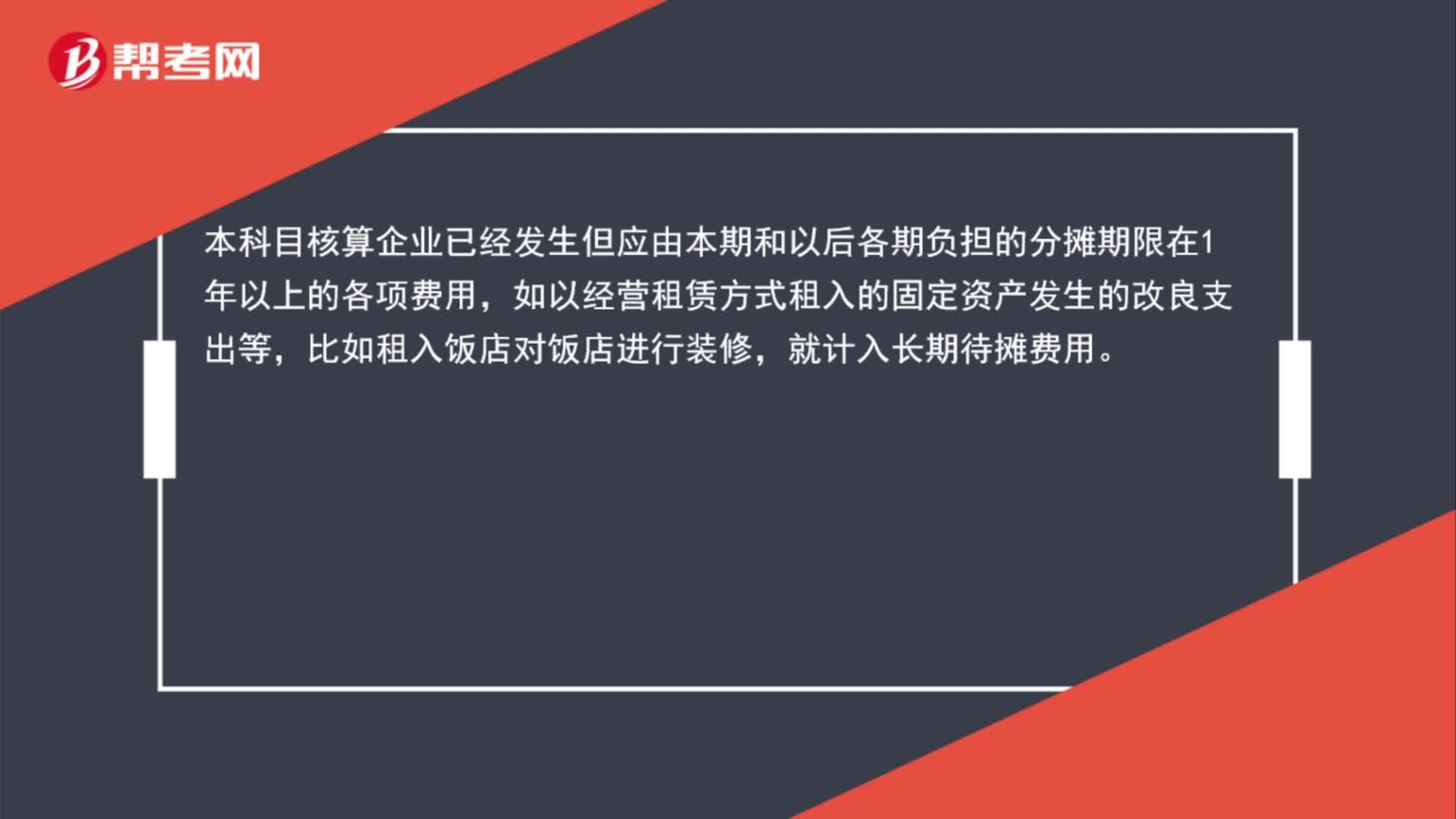

01:03哪些費用在什么情況下計入長期待攤費用?:哪些費用在什么情況下計入長期待攤費用?本科目核算企業(yè)已經(jīng)發(fā)生但應(yīng)由本期和以后各期負(fù)擔(dān)的分?jǐn)偲谙拊? 年以上的各項費用,如以經(jīng)營租賃方式租入的固定資產(chǎn)發(fā)生的改良支出等,比如租入飯店對飯店進(jìn)行裝修,就計入長期待攤費用。

01:21

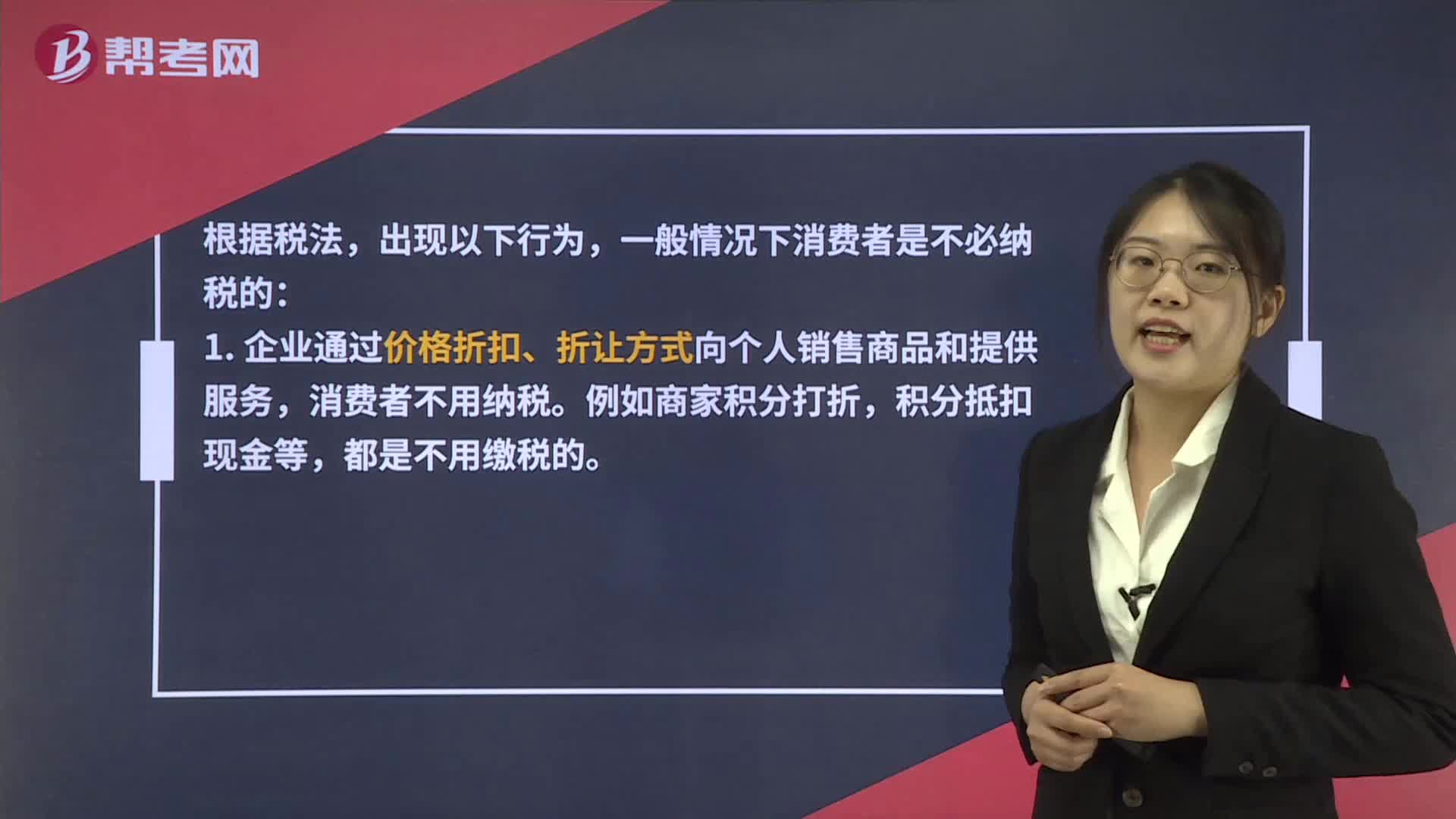

01:21哪些情況的積分消費不需要納稅?:哪些情況的積分消費不需要納稅?一般情況下消費者是不必納稅的:1. 企業(yè)通過價格折扣、折讓方式向個人銷售商品和提供服務(wù),消費者不用納稅。例如商家積分打折,積分抵扣現(xiàn)金等,都是不用繳稅的。2. 企業(yè)在向個人銷售商品和提供服務(wù)的同時給予贈品不用納稅。比如達(dá)到規(guī)定的積分,就可以參加買手機(jī)贈話費,買電腦贈網(wǎng)費等活動,這些都是不用納稅的。3. 企業(yè)對累積消費達(dá)到一定額度的個人按消費積分反饋禮品不用納稅。

02:07

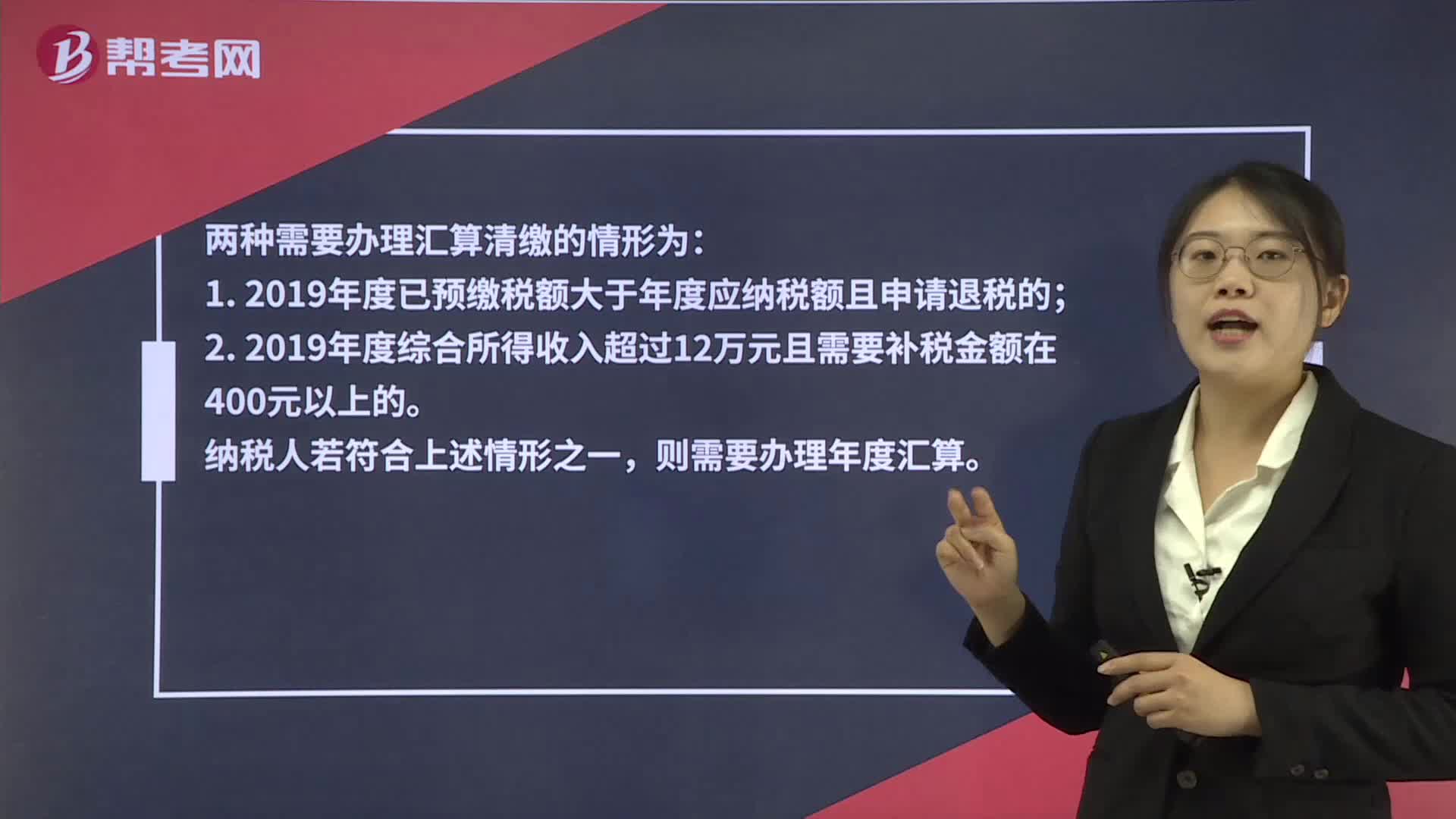

02:07個稅匯算清繳什么情況下不需要辦理?:個稅匯算清繳什么情況下不需要辦理?兩種需要辦理匯算清繳的情形為:1. 2019年度已預(yù)繳稅額大于年度應(yīng)納稅額且申請退稅的;2. 2019年度綜合所得收入超過12萬元且需要補(bǔ)稅金額在400元以上的。則需要辦理年度匯算。符合下列五種情況之一的自然人無需進(jìn)行個稅的匯算清繳工作。不管是否需要補(bǔ)繳稅款,都不需要匯算清繳個稅。納稅人年度匯算需補(bǔ)稅金額不超過400元的,納稅人已預(yù)繳稅額與年度應(yīng)納稅額一致。

03:01

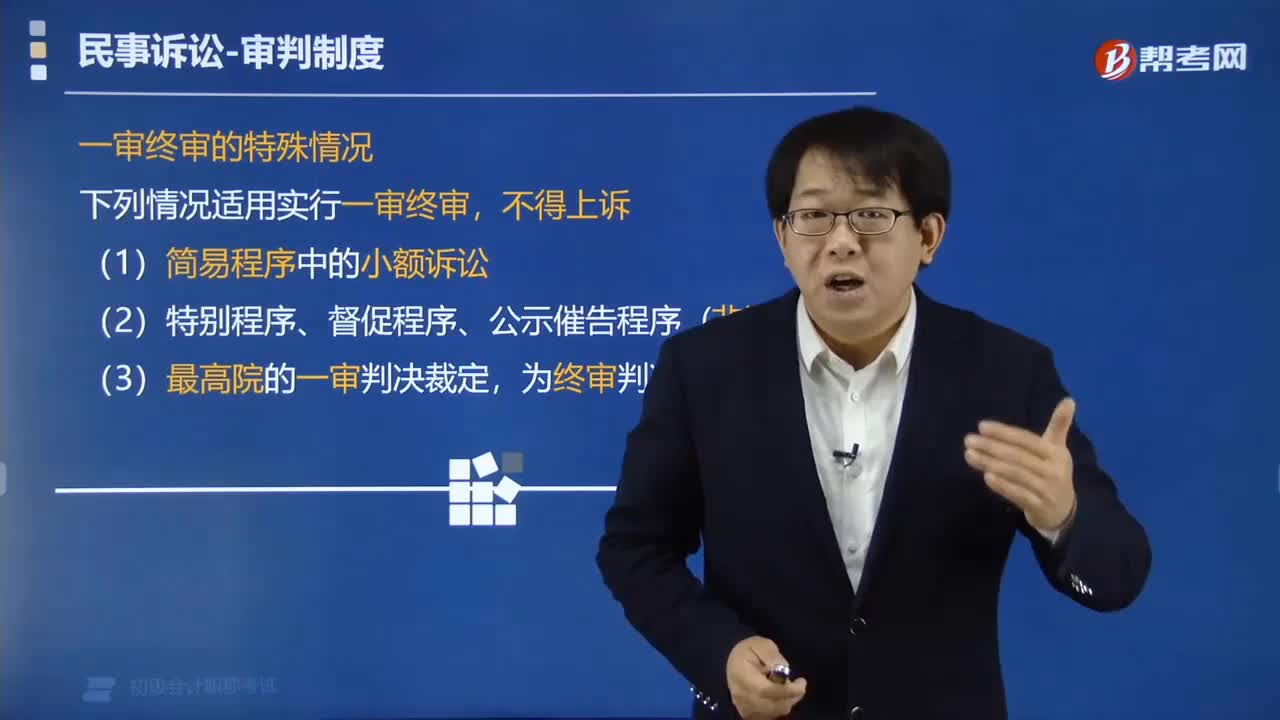

03:01什么情況下適用一審終審制度?:什么情況下適用一審終審制度?下列情況適用實行一審終審,(1)簡易程序中的小額訴訟;(2)特別程序、督促程序、公示催告程序(非訴程序);(3)最高院的一審判決裁定,為終審判決、裁定。【記憶提示】一般訴訟案件適用兩審終審制度,民事案件適用一審終審制度”【例題?單選題】根據(jù)民事訴訟法律制度的規(guī)定。當(dāng)事人不服法院第一審判決的,有權(quán)在判決書送達(dá)之日起一定期間內(nèi)向上一級法院提起上訴。

05:04

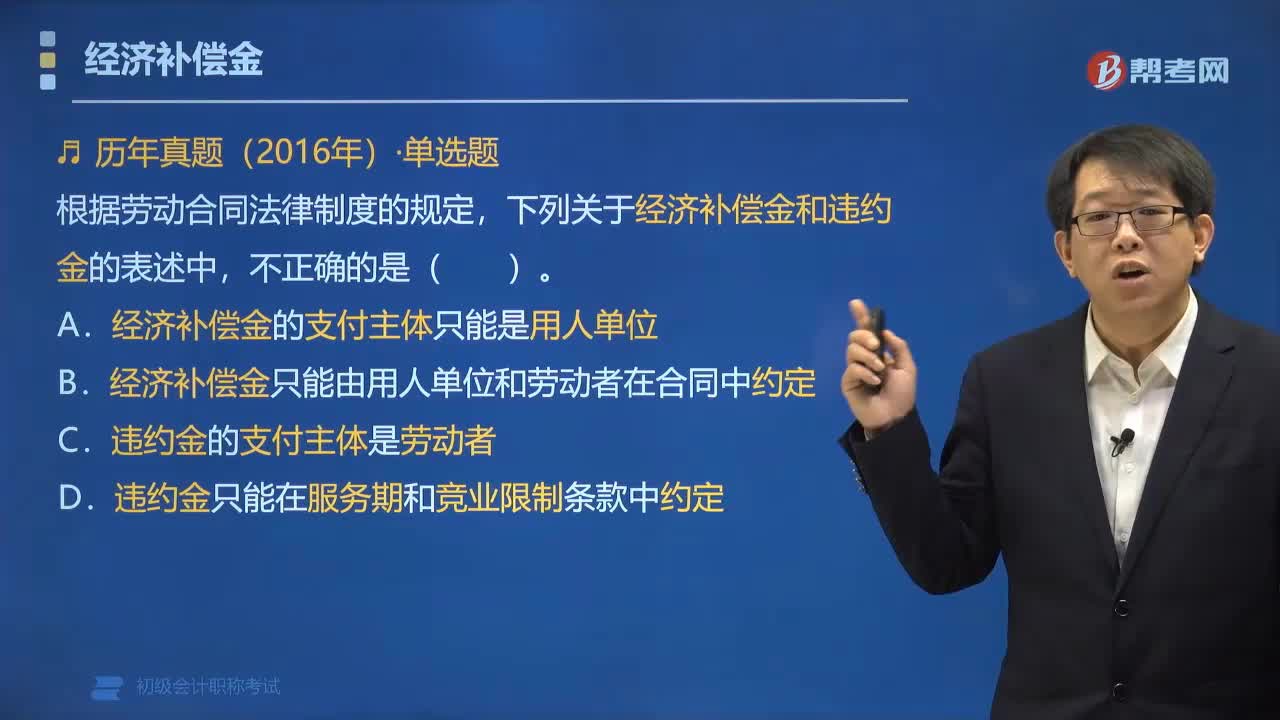

05:04不支付經(jīng)濟(jì)補(bǔ)償金的特殊情況有哪些?:其勞動合同不適用勞動合同法有關(guān)支付經(jīng)濟(jì)補(bǔ)償?shù)囊?guī)定。用人單位可以不向勞動者支付經(jīng)濟(jì)補(bǔ)償金的情形包括:B.用人單位未按照勞動合同約定提供勞動保護(hù)的,用人單位應(yīng)向勞動者支付經(jīng)濟(jì)補(bǔ)償?shù)挠校ǎ.勞動者提前30日以書面形式通知無過錯用人單位而解除勞動合同的,B.勞動者提出并與無過錯用人單位協(xié)商一致解除勞動合同的。C.勞動者符合不需事先告知用人單位即可解除勞動合同的情形解除勞動合同的

00:27

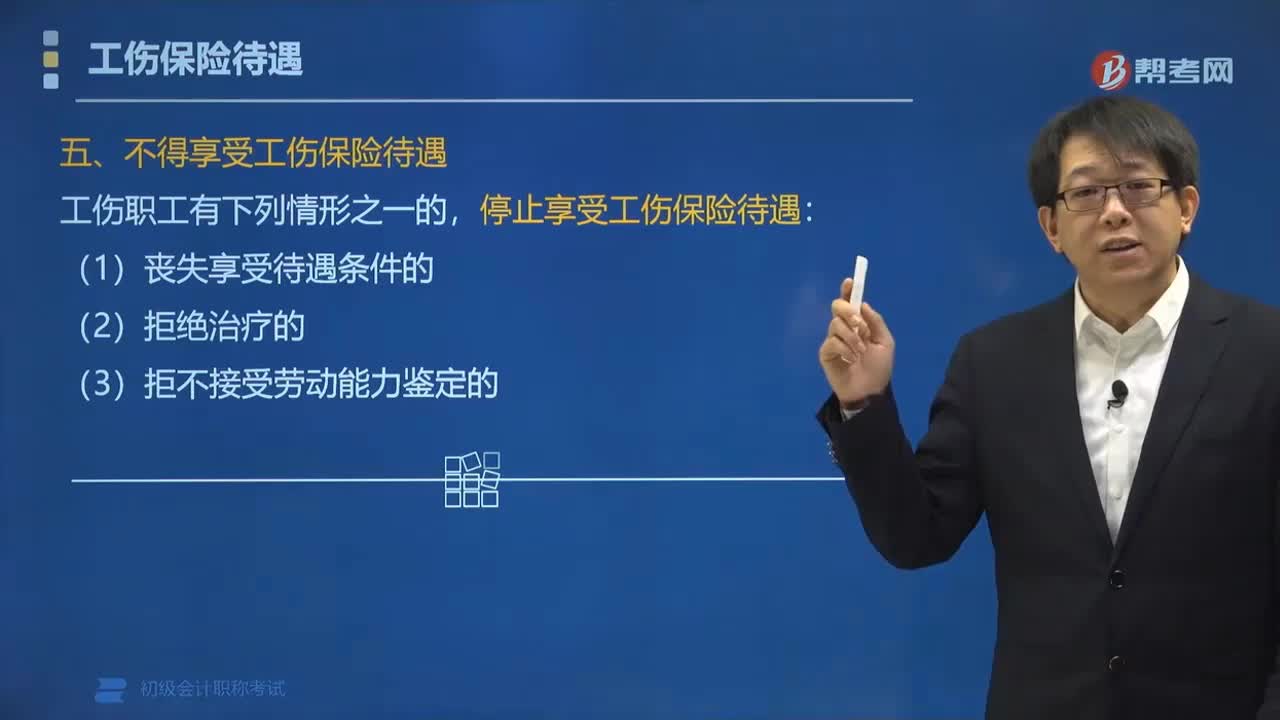

00:27什么情況下不得享受工傷保險待遇?:喪失享受待遇條件的、拒絕治療的、拒不接受勞動能力鑒定的。旨在保障工傷職工遭受意外傷害或者患職業(yè)病喪失或者部分喪失勞動能力時的醫(yī)療救治和經(jīng)濟(jì)補(bǔ)償,如果工傷職工在享受工傷保險待遇期間情況發(fā)生變化,不再具備享受工傷保險待遇的條件,如勞動能力得以完全恢復(fù)而無需工傷保險制度提供保障時。幫助工傷職工恢復(fù)勞動能力、重返社會,有享受工傷醫(yī)療待遇的權(quán)利,規(guī)定拒絕治療的不得再繼續(xù)享受工傷保險待遇。

02:10

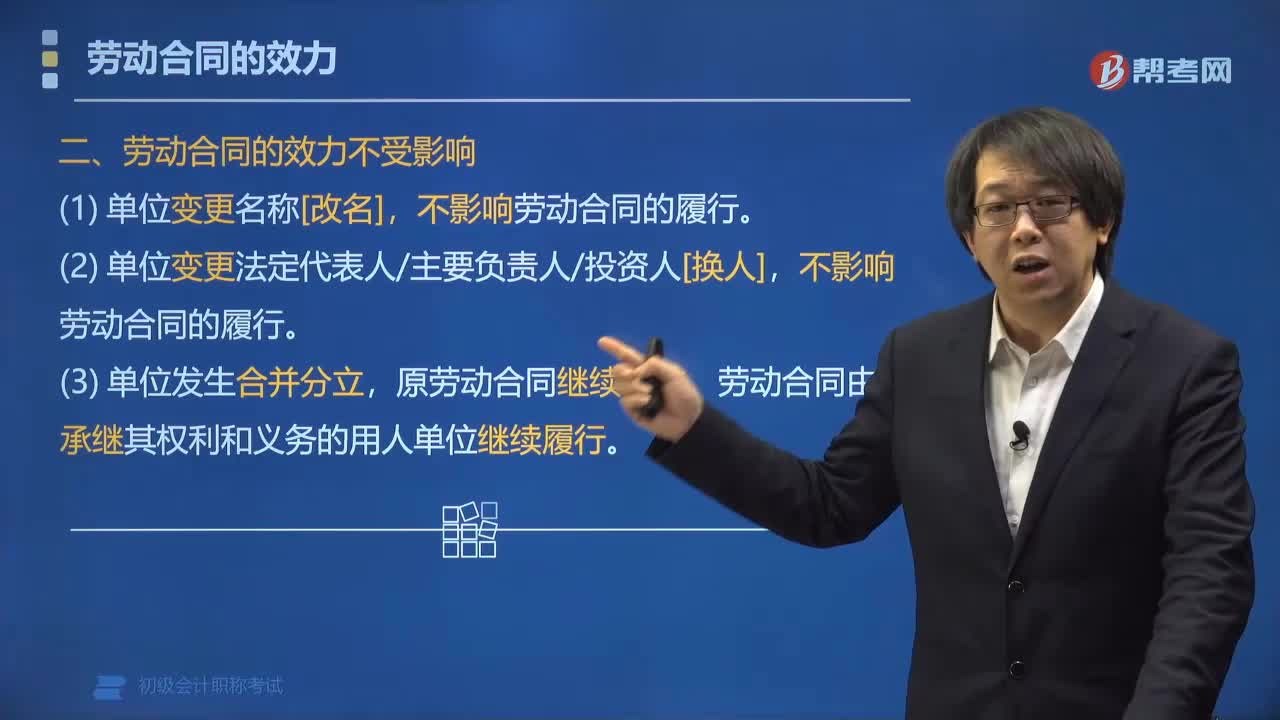

02:10什么情況下勞動合同的效力不受影響?:什么情況下勞動合同的效力不受影響?以下情況勞動合同的效力不受影響:2. 單位變更法定代表人主要負(fù)責(zé)人投資人[換人],不影響勞動合同的履行。下面我們以初級會計考試題為例,給大家說明一下這個知識點在考試中的應(yīng)用,【例題?單選題】用人單位發(fā)生合并或者分立等情況,原勞動合同(),A.據(jù)實際情況而定,D.需法院裁定【解析】單位發(fā)生合并分立原勞動合同繼續(xù)有效勞動合同由承繼其權(quán)利和義務(wù)的用人單位繼續(xù)履行

00:31

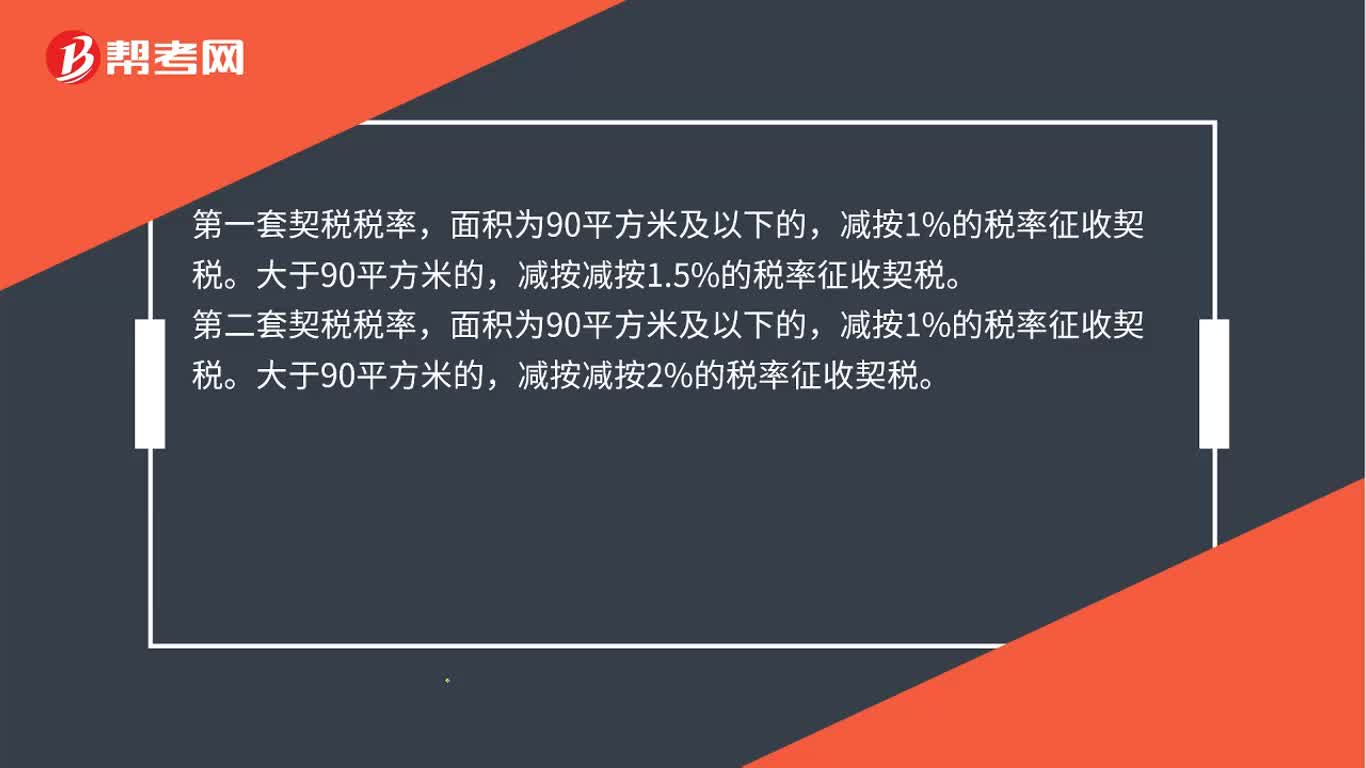

00:31房屋契稅稅率是多少?:房屋契稅稅率是多少?第二套契稅稅率,面積為90平方米及以下的,減按1%的稅率征收契稅。大于90平方米的,減按減按2%的稅率征收契稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日