-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

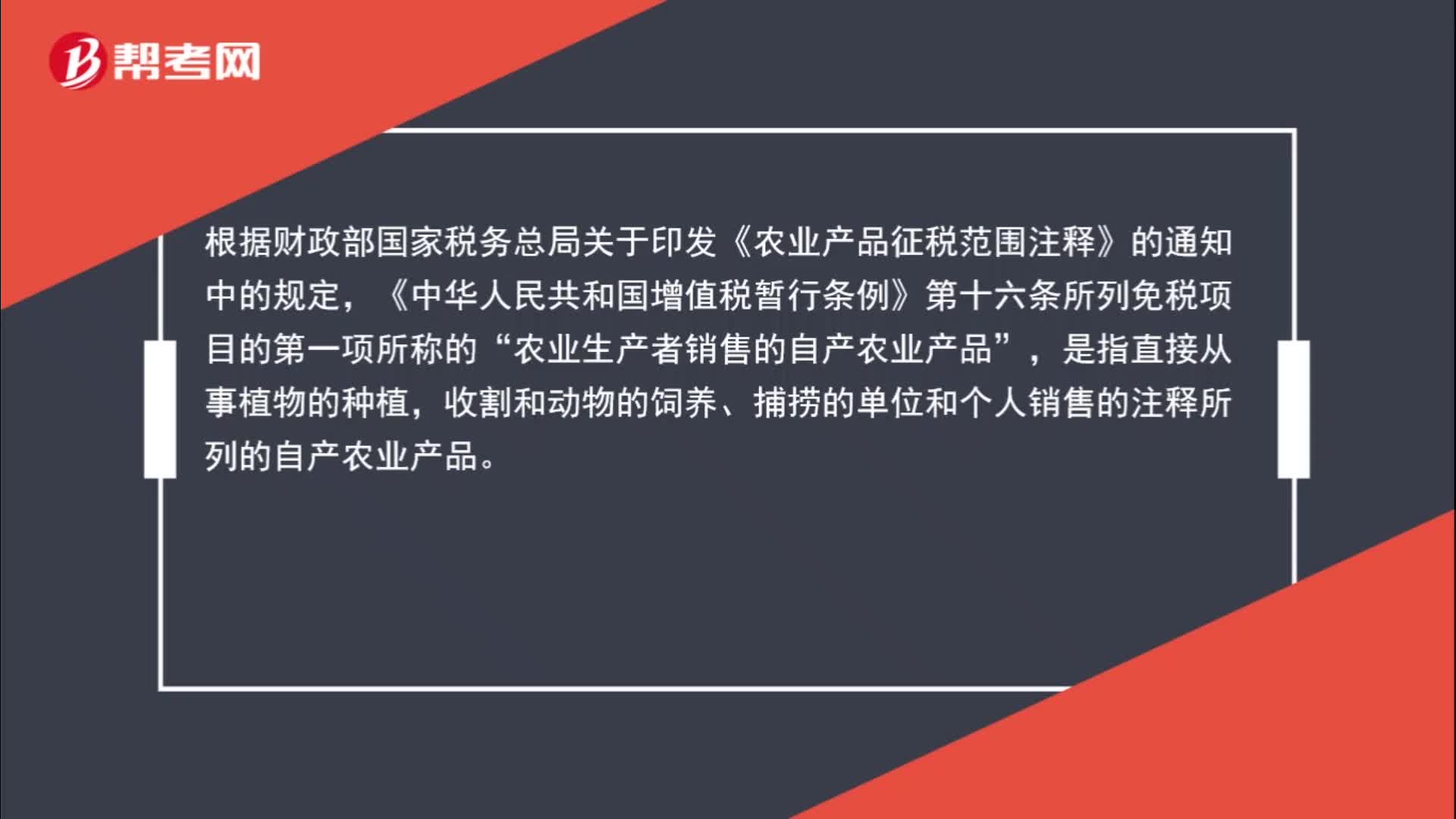

哪些情況符合“農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)業(yè)產(chǎn)品”的免征增值稅范圍?

房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?

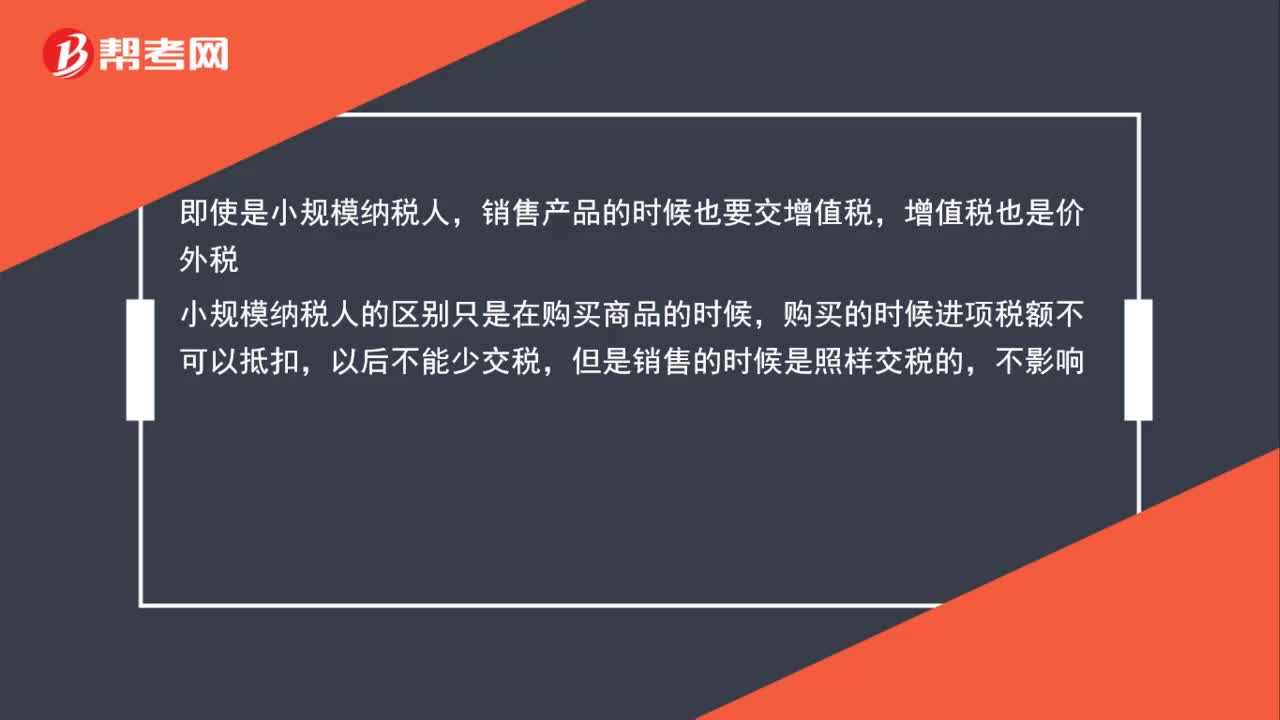

小規(guī)模納稅人出售固定資產(chǎn)增值稅會(huì)影響損益金額嗎?

產(chǎn)品銷售利潤(rùn)怎么算?

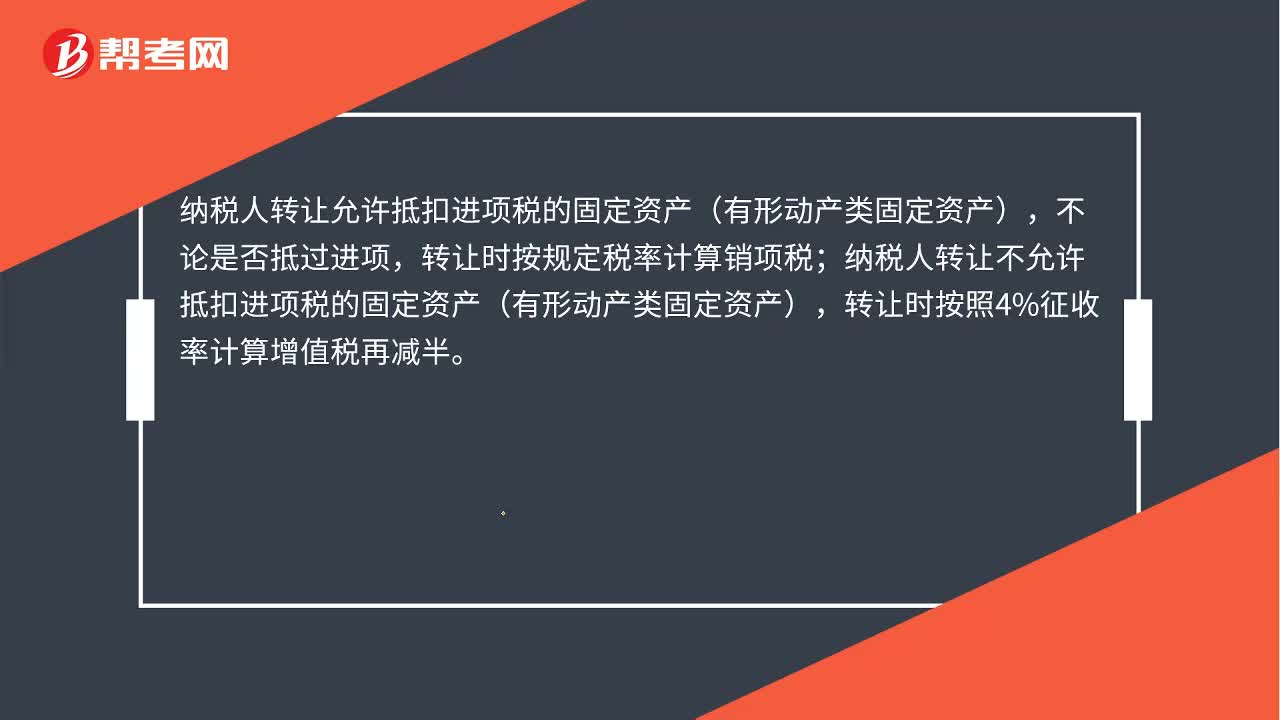

出售固定資產(chǎn)增值稅怎么計(jì)算?

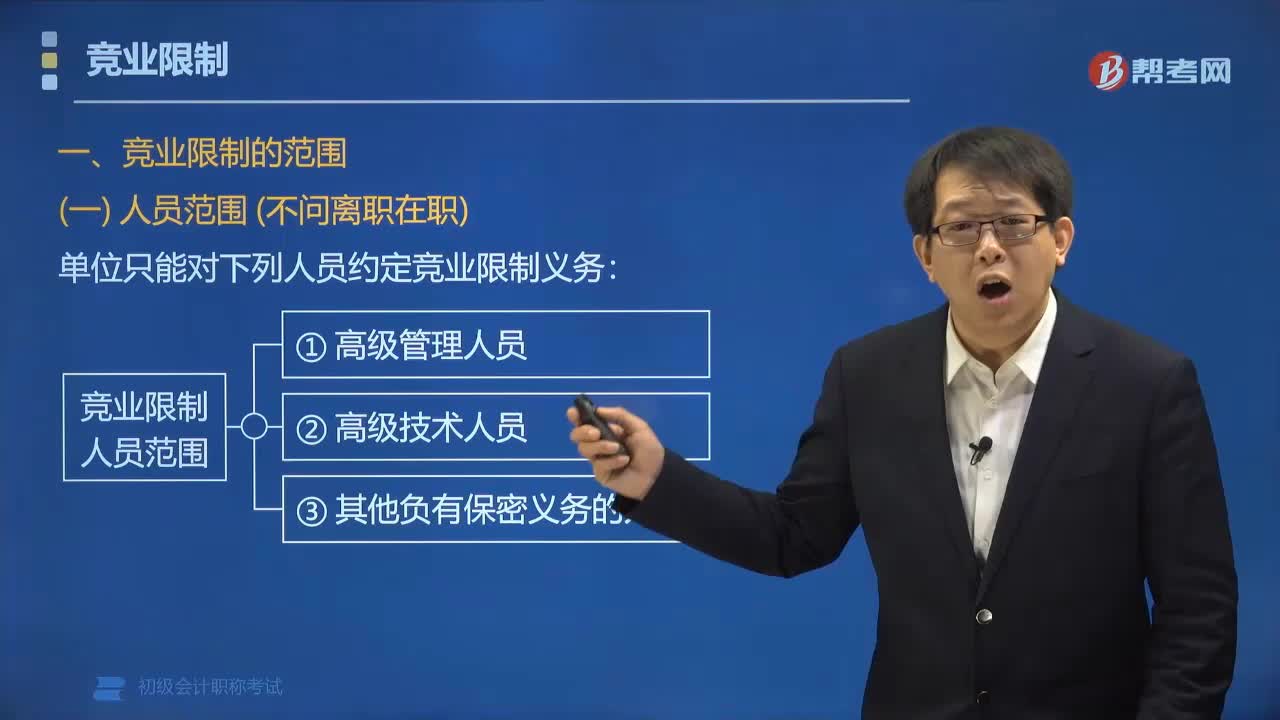

競(jìng)業(yè)限制的范圍包括哪些方面?

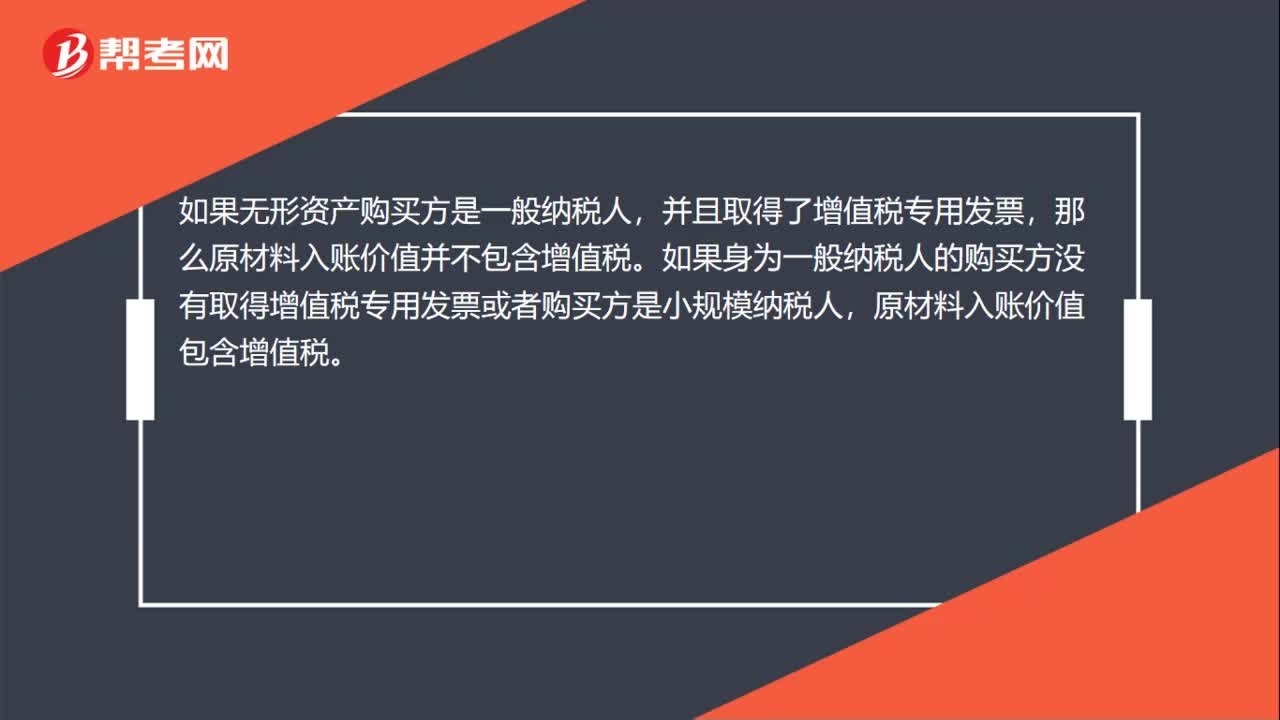

無(wú)形資產(chǎn)的入賬價(jià)值包括增值稅嗎?

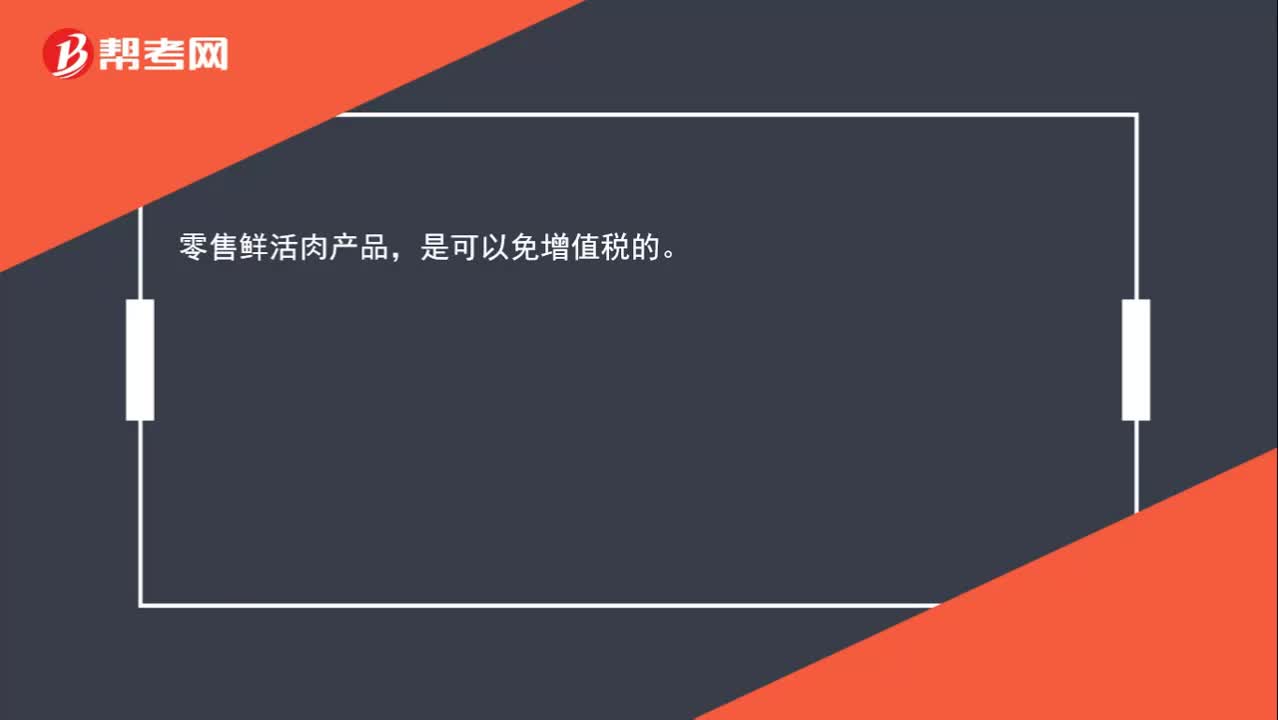

銷售購(gòu)買的豬肉,是否可以免稅?

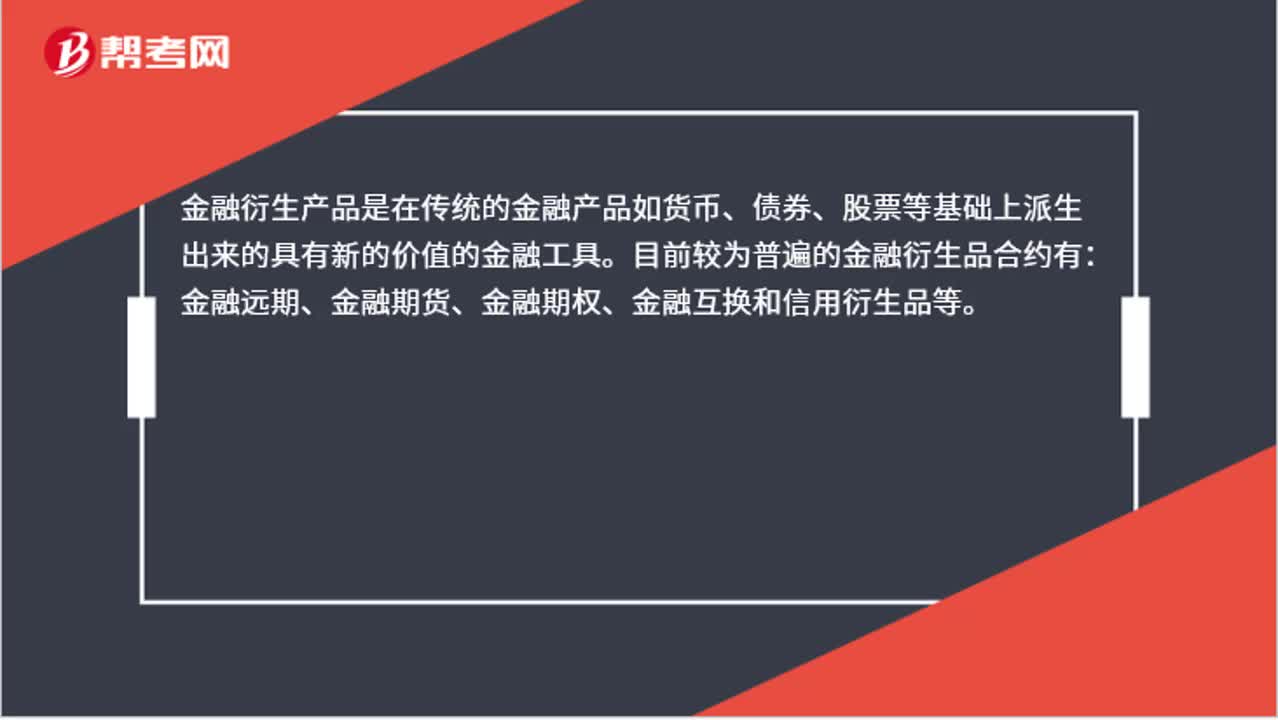

什么是金融衍生產(chǎn)品?

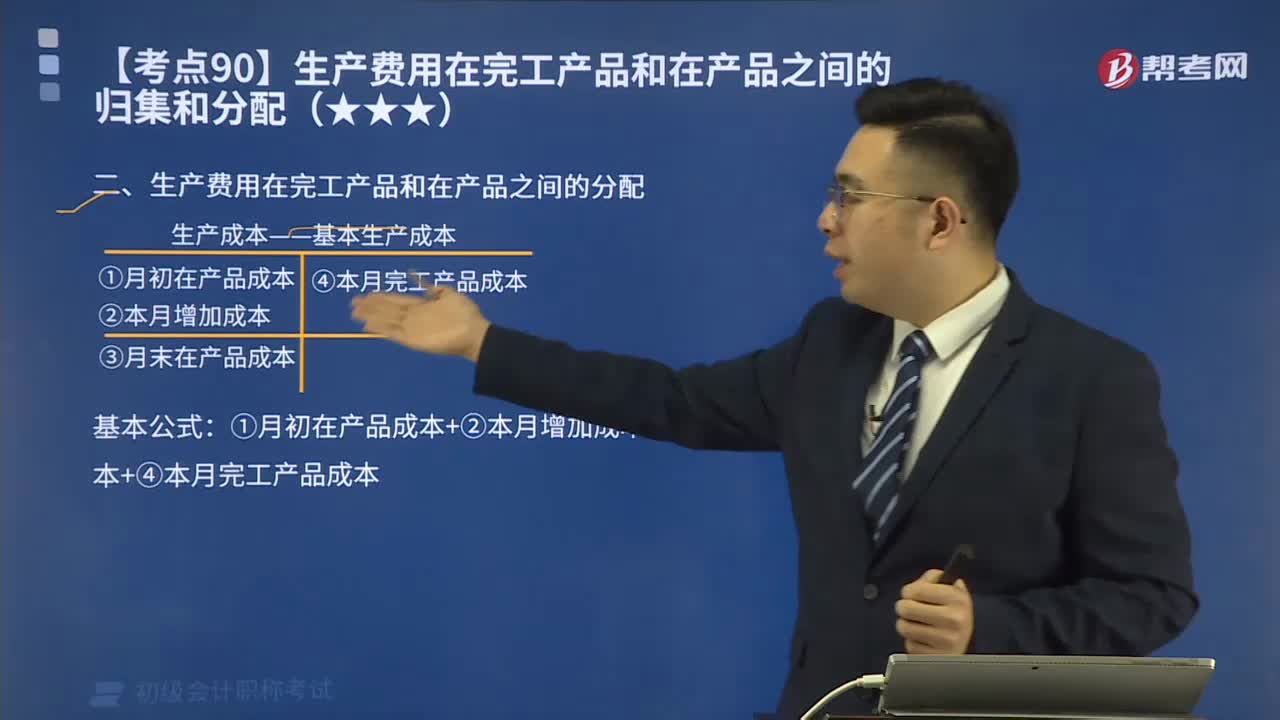

生產(chǎn)費(fèi)用在完工產(chǎn)品和在產(chǎn)品之間如何分配?

生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?

企業(yè)是生態(tài)農(nóng)莊需要繳稅嗎?

02:43

02:43

增值稅銷售額中包含哪些項(xiàng)目?:銷售額為納稅人銷售貨物或者應(yīng)稅勞務(wù)向購(gòu)買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,但是不包括收取的銷項(xiàng)稅額。包括價(jià)外向購(gòu)買方收取的手續(xù)費(fèi)、補(bǔ)貼、基金、集資費(fèi)、返還利潤(rùn)、獎(jiǎng)勵(lì)費(fèi)、違約金、滯納金、延期付款利息、賠償金、代收款項(xiàng)、代墊款項(xiàng)、包裝費(fèi)、包裝物租金、儲(chǔ)備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)以及其他各種性質(zhì)的價(jià)外收費(fèi)。1.承運(yùn)部門的運(yùn)輸費(fèi)用發(fā)票開具給購(gòu)買方的;(三)同時(shí)符合以下條件代為收取的政府性基金或者行政事業(yè)性收費(fèi):

00:38

00:38

農(nóng)產(chǎn)品扣除率是多少?:農(nóng)產(chǎn)品扣除率是多少?1. 用農(nóng)產(chǎn)品生產(chǎn)農(nóng)產(chǎn)品或者購(gòu)買農(nóng)產(chǎn)品直接銷售的,扣除率為9%。2. 購(gòu)進(jìn)的農(nóng)產(chǎn)品生產(chǎn)銷售或者委托加工13%稅率貨物的,扣除率為10%。

05:12

05:12

財(cái)產(chǎn)清查按照清查范圍分為哪幾種?:財(cái)產(chǎn)清查按照清查范圍分為哪幾種?財(cái)產(chǎn)清查按照清查范圍分為全面清查和局部清查。一、全面清查,是指根據(jù)需要只對(duì)部分財(cái)產(chǎn)進(jìn)行盤點(diǎn)和核對(duì)。(1)庫(kù)存現(xiàn)金應(yīng)每日由出納人員清點(diǎn)核對(duì);(2)銀行存款至少每月同銀行核對(duì)一次;(3)債權(quán)債務(wù)每年至少核對(duì)一至兩次;企業(yè)必須進(jìn)行財(cái)產(chǎn)全面清查的有( )。D.單位主要領(lǐng)導(dǎo)人離任交接前;【解析】全面清查;是指對(duì)所有的財(cái)產(chǎn)進(jìn)行全面的盤點(diǎn)和核對(duì);需要進(jìn)行全面清查的情況通常有;

01:18

01:18

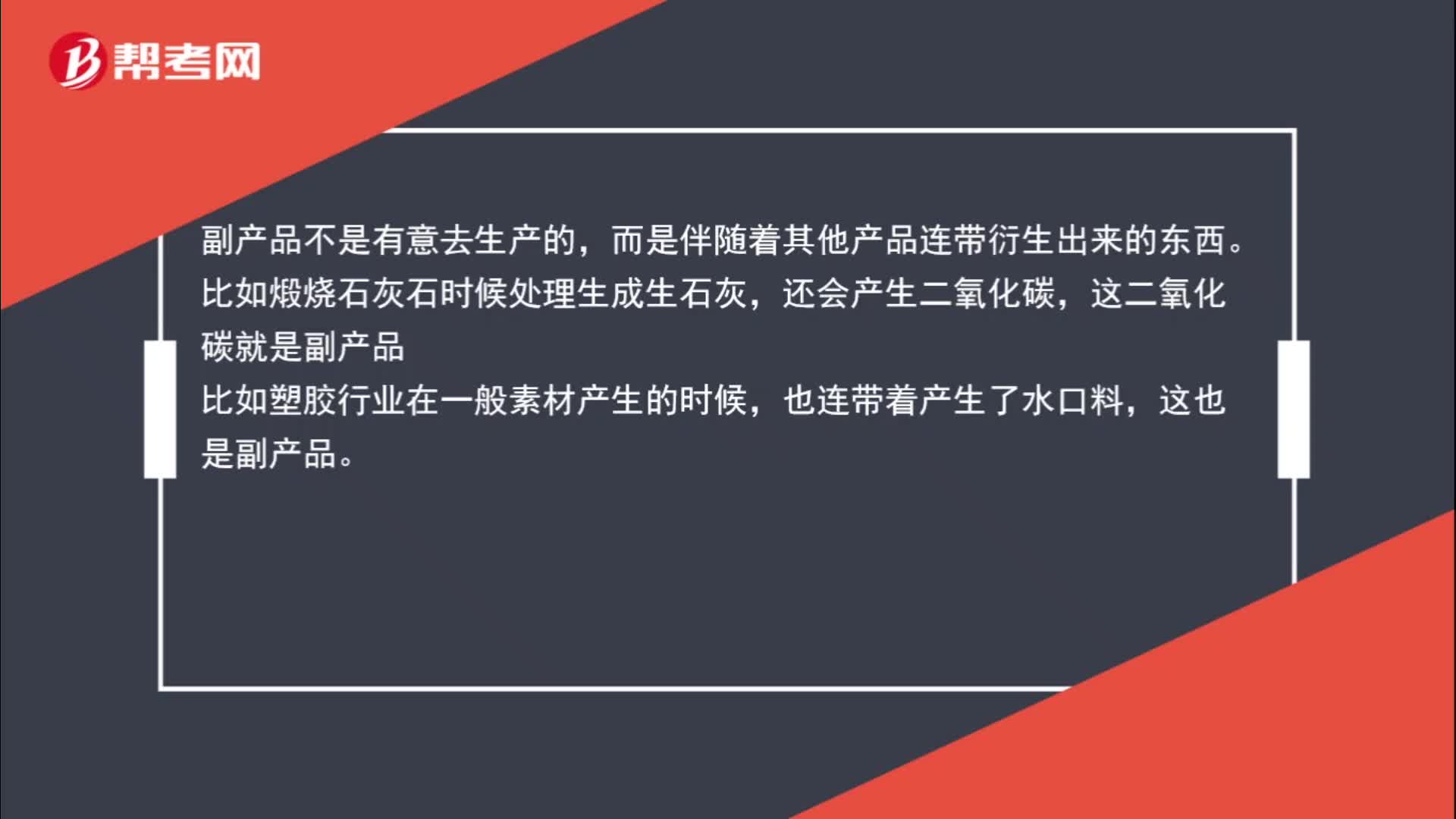

聯(lián)產(chǎn)品和副產(chǎn)品是什么?:聯(lián)產(chǎn)品和副產(chǎn)品是什么?聯(lián)產(chǎn)品是指用同一種原料,經(jīng)過(guò)同一個(gè)生產(chǎn)過(guò)程,生產(chǎn)出兩種或兩種以上的不同性質(zhì)和用途的產(chǎn)品,這些產(chǎn)品在經(jīng)濟(jì)上有不同性質(zhì)和用途的產(chǎn)品,這些產(chǎn)品不僅在經(jīng)濟(jì)上有重要的意義,而且屬于企業(yè)生產(chǎn)的主要目的。副產(chǎn)品不是有意去生產(chǎn)的,而是伴隨著其他產(chǎn)品連帶衍生出來(lái)的東西。還會(huì)產(chǎn)生二氧化碳,這二氧化碳就是副產(chǎn)品。比如塑膠行業(yè)在一般素材產(chǎn)生的時(shí)候,也連帶著產(chǎn)生了水口料,這也是副產(chǎn)品。

00:46

00:46

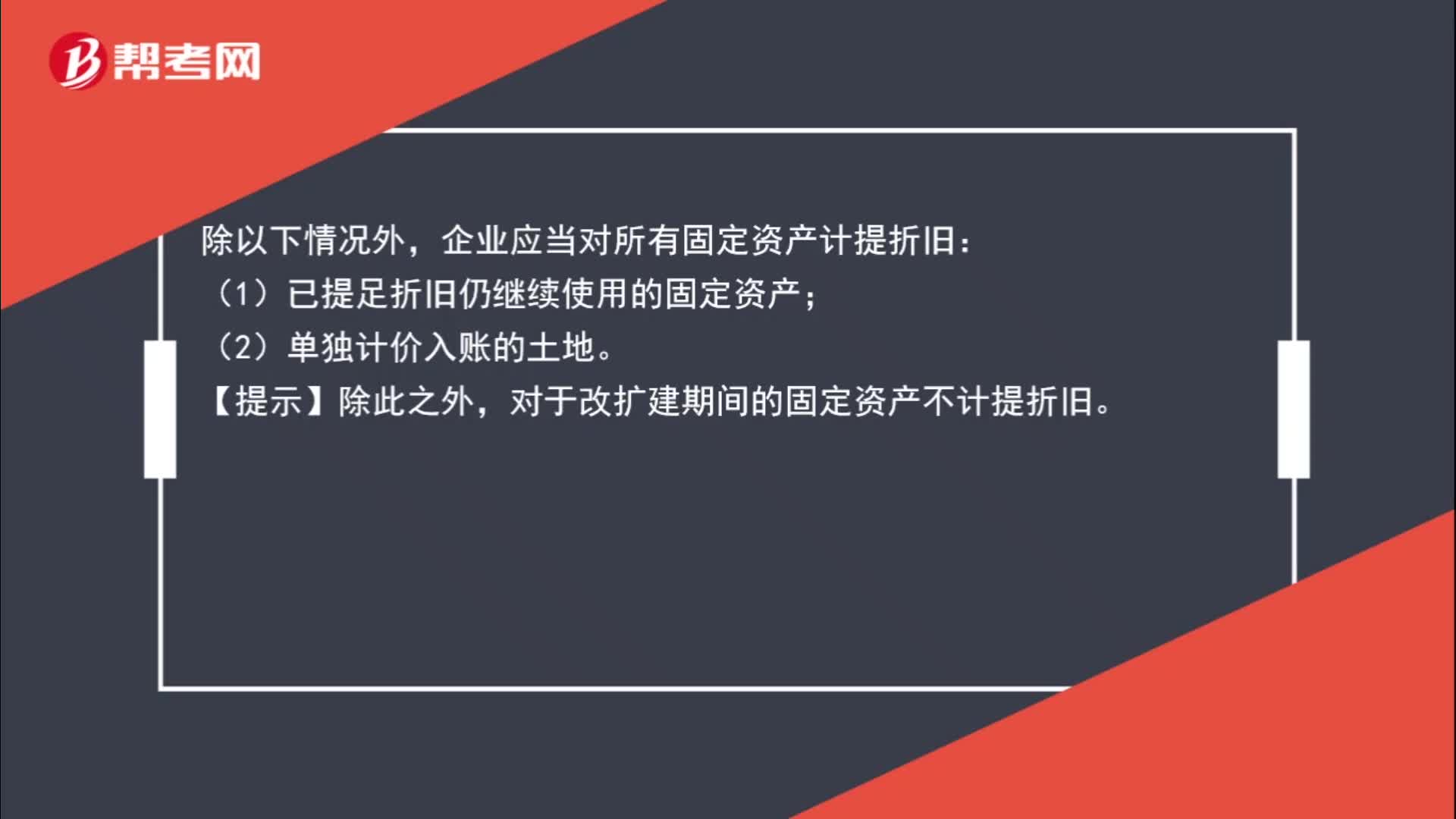

除哪些情況企業(yè)應(yīng)當(dāng)對(duì)所有固定資產(chǎn)計(jì)提折舊?:除哪些情況企業(yè)應(yīng)當(dāng)對(duì)所有固定資產(chǎn)計(jì)提折舊?不通過(guò)稅金及附加科目核算的稅種:(1)耕地占用稅,一般是在建工程等科目;(2)車輛購(gòu)置稅,一般是固定資產(chǎn)科目;(3)契稅,計(jì)入成本;(4)增值稅(可抵扣部分);(5)企業(yè)所得稅;(6)個(gè)人所得稅,一般通過(guò)應(yīng)付職工薪酬核算。

01:00

01:00

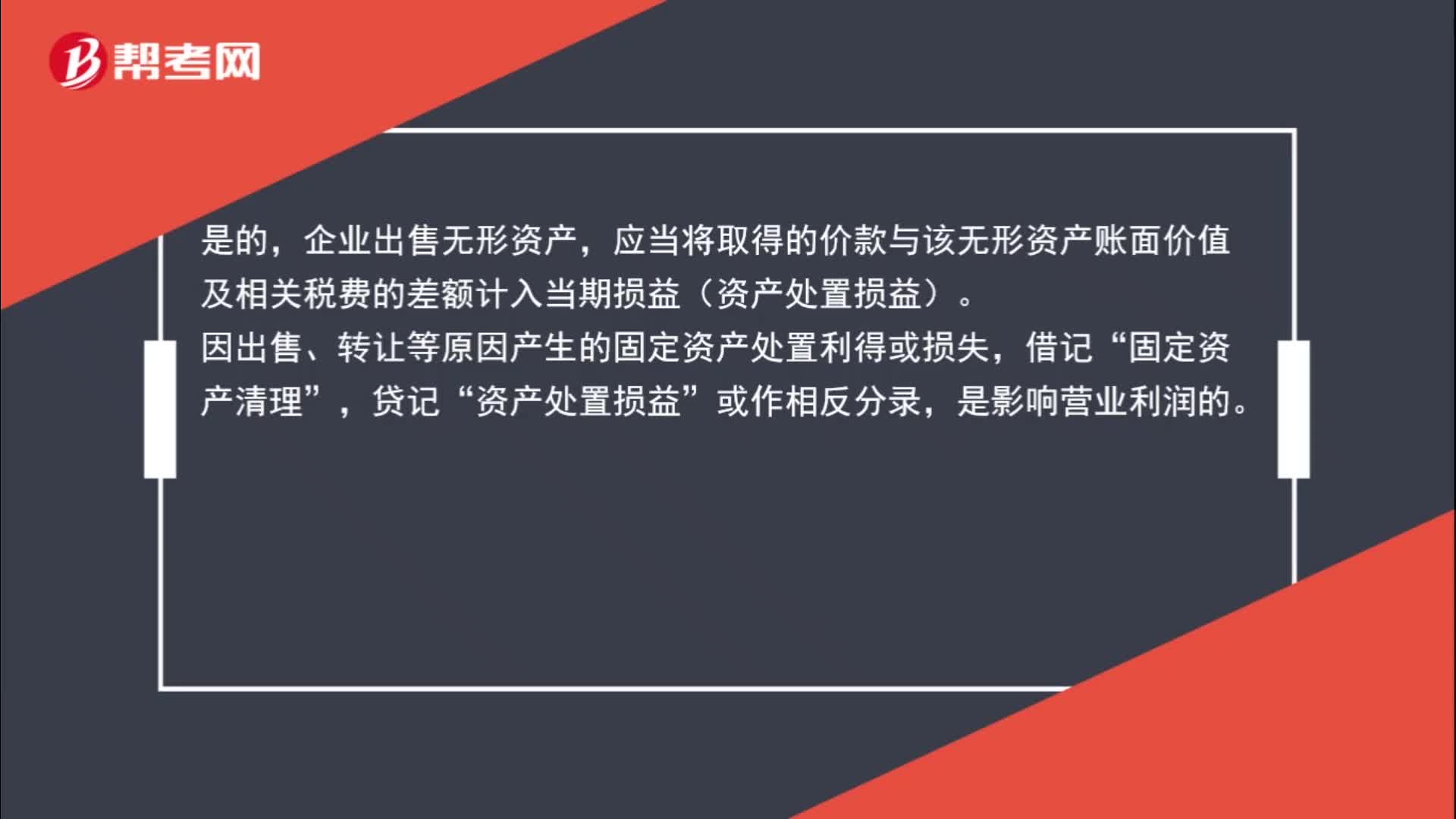

出售的固定資產(chǎn)和無(wú)形資產(chǎn)收益影響營(yíng)業(yè)利潤(rùn)嗎?:出售的固定資產(chǎn)和無(wú)形資產(chǎn)收益影響營(yíng)業(yè)利潤(rùn)嗎?是的,企業(yè)出售無(wú)形資產(chǎn),應(yīng)當(dāng)將取得的價(jià)款與該無(wú)形資產(chǎn)賬面價(jià)值及相關(guān)稅費(fèi)的差額計(jì)入當(dāng)期損益(資產(chǎn)處置損益)。因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失,借記“固定資產(chǎn)清理”貸記,資產(chǎn)處置損益“或作相反分錄”是影響營(yíng)業(yè)利潤(rùn)的。

00:28

00:28

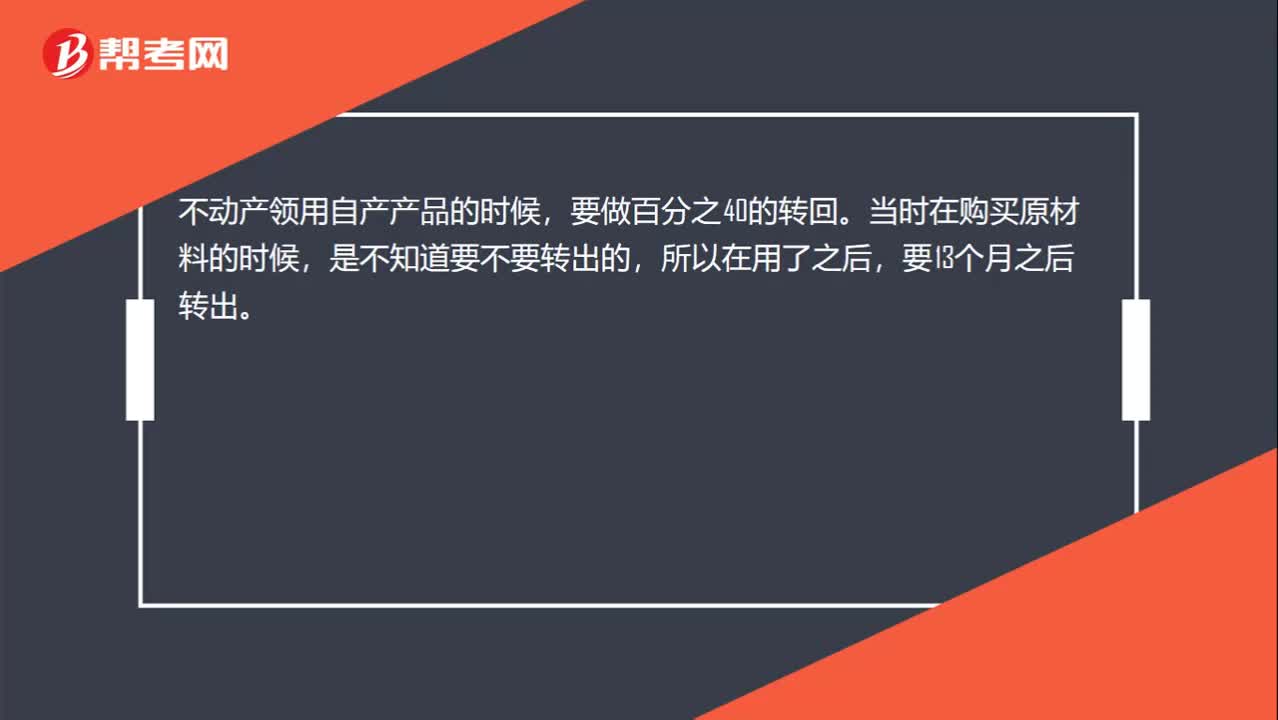

不動(dòng)產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品時(shí)到底要不要做百分之四十的轉(zhuǎn)回?:不動(dòng)產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品時(shí)到底要不要做百分之四十的轉(zhuǎn)回?不動(dòng)產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品的時(shí)候,要做百分之40的轉(zhuǎn)回。當(dāng)時(shí)在購(gòu)買原材料的時(shí)候,是不知道要不要轉(zhuǎn)出的,所以在用了之后,要13個(gè)月之后轉(zhuǎn)出。

00:35

00:35

免征增值稅賬務(wù)怎么處理?:免征增值稅賬務(wù)怎么處理?納稅人對(duì)免征的增值稅做會(huì)計(jì)分錄的時(shí)候,應(yīng)該直接減免的增值稅計(jì)入營(yíng)業(yè)外收入,借記應(yīng)交稅金—應(yīng)交增值稅(減免稅款),貸記營(yíng)業(yè)外收入。減免稅款屬于企業(yè)非日常活動(dòng)所形成的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的流入,計(jì)入營(yíng)業(yè)外收入更合適。

03:10

03:10

一起來(lái)學(xué)習(xí)自產(chǎn)自用應(yīng)稅消費(fèi)品的計(jì)算方式是什么?:一起來(lái)學(xué)習(xí)自產(chǎn)自用應(yīng)稅消費(fèi)品的計(jì)算方式是什么?自產(chǎn)自用應(yīng)稅消費(fèi)品是指納稅人生產(chǎn)應(yīng)稅消費(fèi)品,不是直接用于對(duì)外銷售而是用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品、非消費(fèi)品,或者用于其他方面的應(yīng)稅消費(fèi)品。納稅人這種自產(chǎn)自用情況直接影響消費(fèi)稅的計(jì)算征收。企業(yè)將生產(chǎn)的應(yīng)稅消費(fèi)品用于在建工程等非生產(chǎn)機(jī)構(gòu)時(shí),按規(guī)定應(yīng)交納的消費(fèi)稅。應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅,【例題】乙企業(yè)在建工程領(lǐng)用自產(chǎn)柴油成本為50 000元。

07:20

07:20

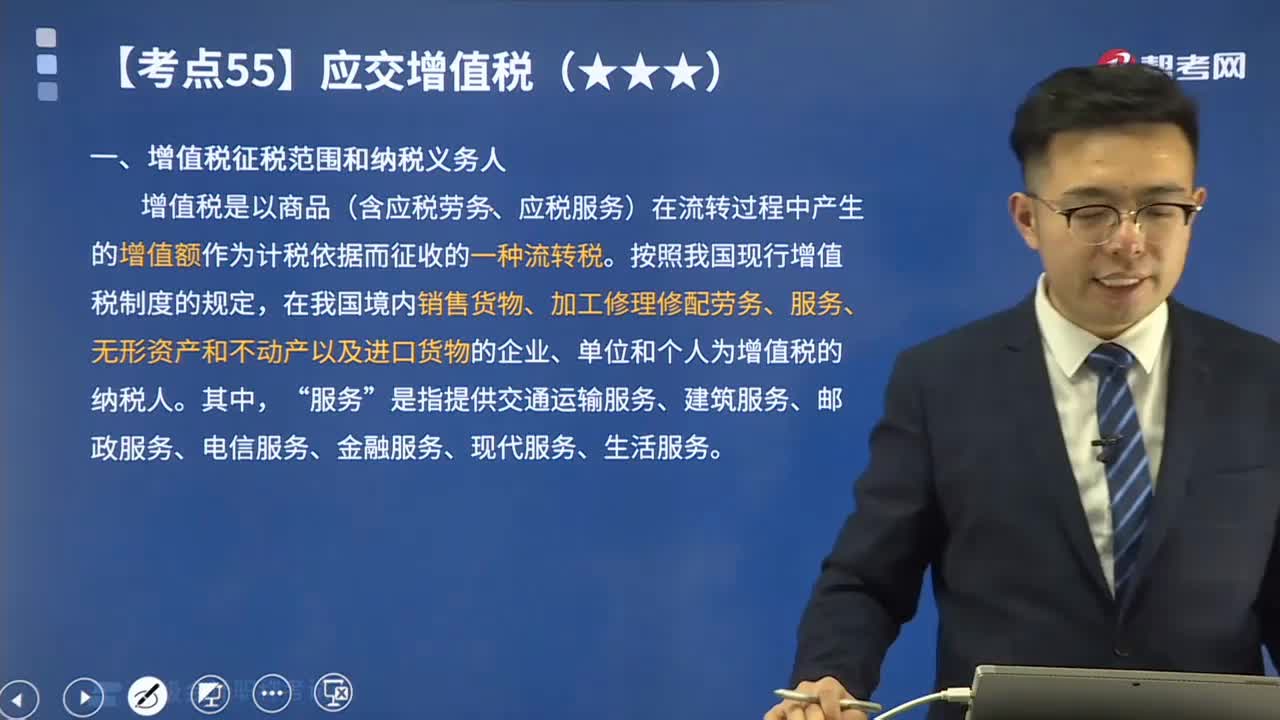

帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?以及哪些是納稅義務(wù)人?:帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應(yīng)交納的各種稅費(fèi)包括:增值稅、消費(fèi)稅、企業(yè)所得稅、城市維護(hù)建設(shè)稅、資源稅、環(huán)境保護(hù)稅、土地增值稅、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、教育費(fèi)附加、礦產(chǎn)資源補(bǔ)償費(fèi)、印花稅、耕地占用稅、契稅、車輛購(gòu)置稅等。核算各種稅費(fèi)的應(yīng)交、交納等情況。增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。

01:23

01:23

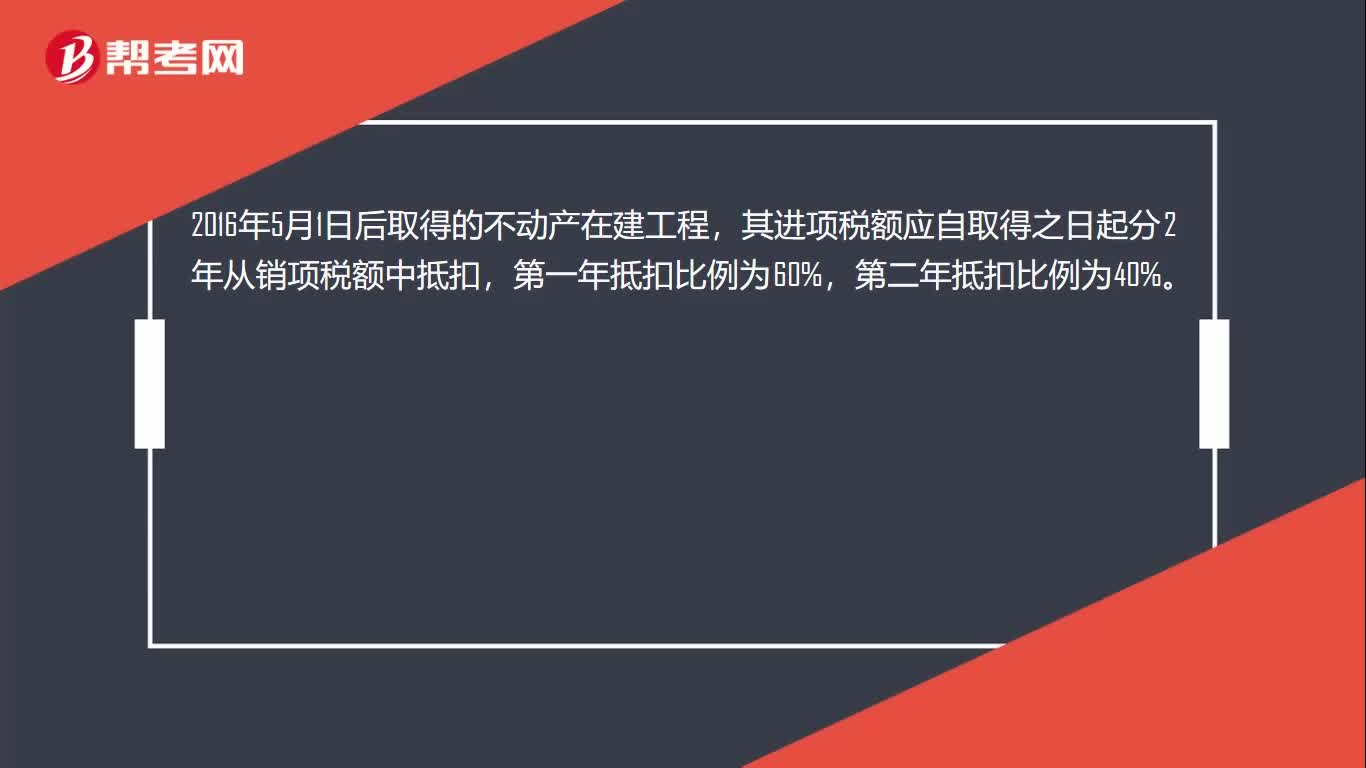

固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購(gòu)進(jìn)固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項(xiàng)稅額,但是購(gòu)進(jìn)用于非應(yīng)稅項(xiàng)目、免稅項(xiàng)目、集體福利或者個(gè)人消費(fèi)的固定資不允許抵扣進(jìn)項(xiàng)稅額。取得不動(dòng)產(chǎn),包括以直接購(gòu)買、接受捐贈(zèng)、接受投資入股、自建以及抵債等各種形式取得不動(dòng)產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項(xiàng)目。融資租入的不動(dòng)產(chǎn)以及在施工現(xiàn)場(chǎng)修建的臨時(shí)建筑物、構(gòu)筑物,其進(jìn)項(xiàng)稅額不適用上述分2年抵扣的規(guī)定。

00:58

00:58

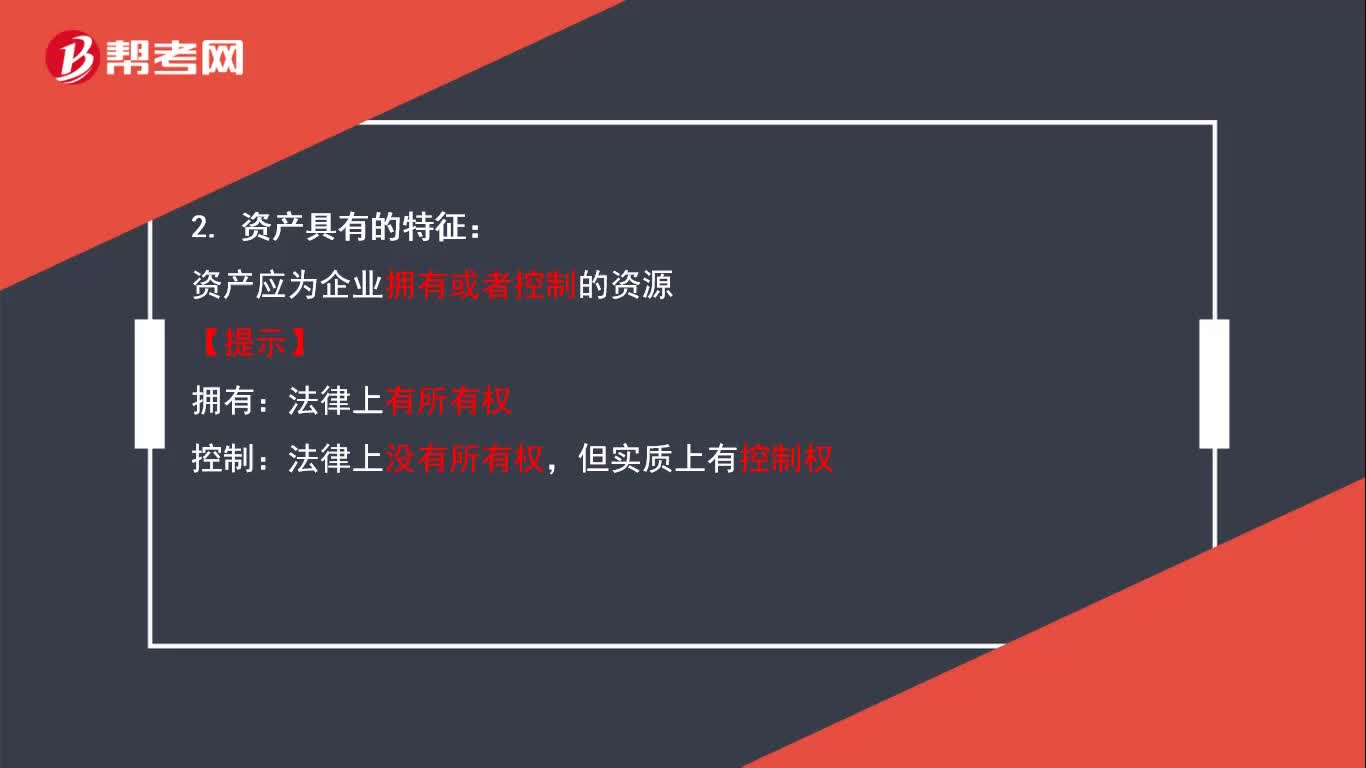

資產(chǎn)具有哪些特征?: 資產(chǎn)具有的3個(gè)特征。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日