下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:17

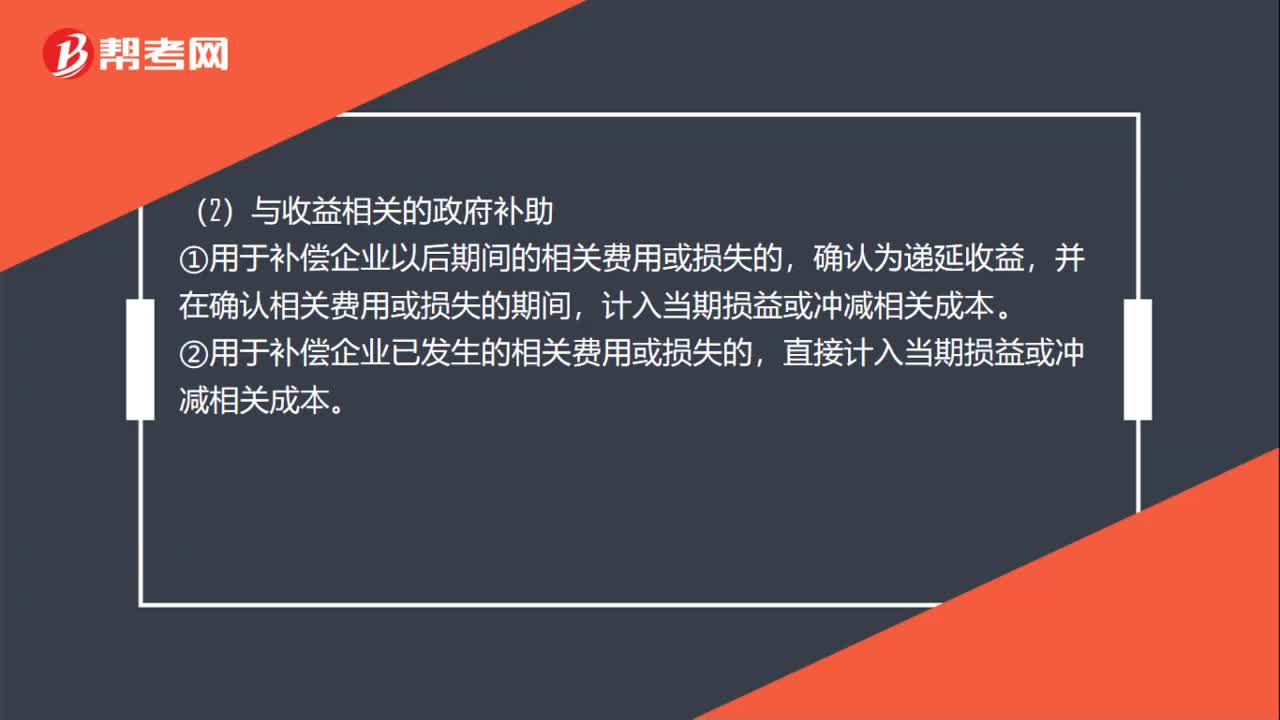

01:17籌建期企業(yè)收到政府補(bǔ)助如何進(jìn)行企業(yè)所得稅涉稅處理?:應(yīng)當(dāng)沖減相關(guān)資產(chǎn)的賬面價值或確認(rèn)為遞延收益。與資產(chǎn)相關(guān)的政府補(bǔ)助確認(rèn)為遞延收益的,應(yīng)當(dāng)在相關(guān)資產(chǎn)使用壽命內(nèi)按照合理、系統(tǒng)的方法分期計入損益。(2)與收益相關(guān)的政府補(bǔ)助,計入當(dāng)期損益或沖減相關(guān)成本,②用于補(bǔ)償企業(yè)已發(fā)生的相關(guān)費用或損失的。直接計入當(dāng)期損益或沖減相關(guān)成本,對于收到政府補(bǔ)助所得稅處理應(yīng)當(dāng)首先判定是否屬于不征稅收入;如果不符合不征稅收入條件應(yīng)當(dāng)作為政府補(bǔ)助在收到當(dāng)期確認(rèn)應(yīng)稅所得。

00:52

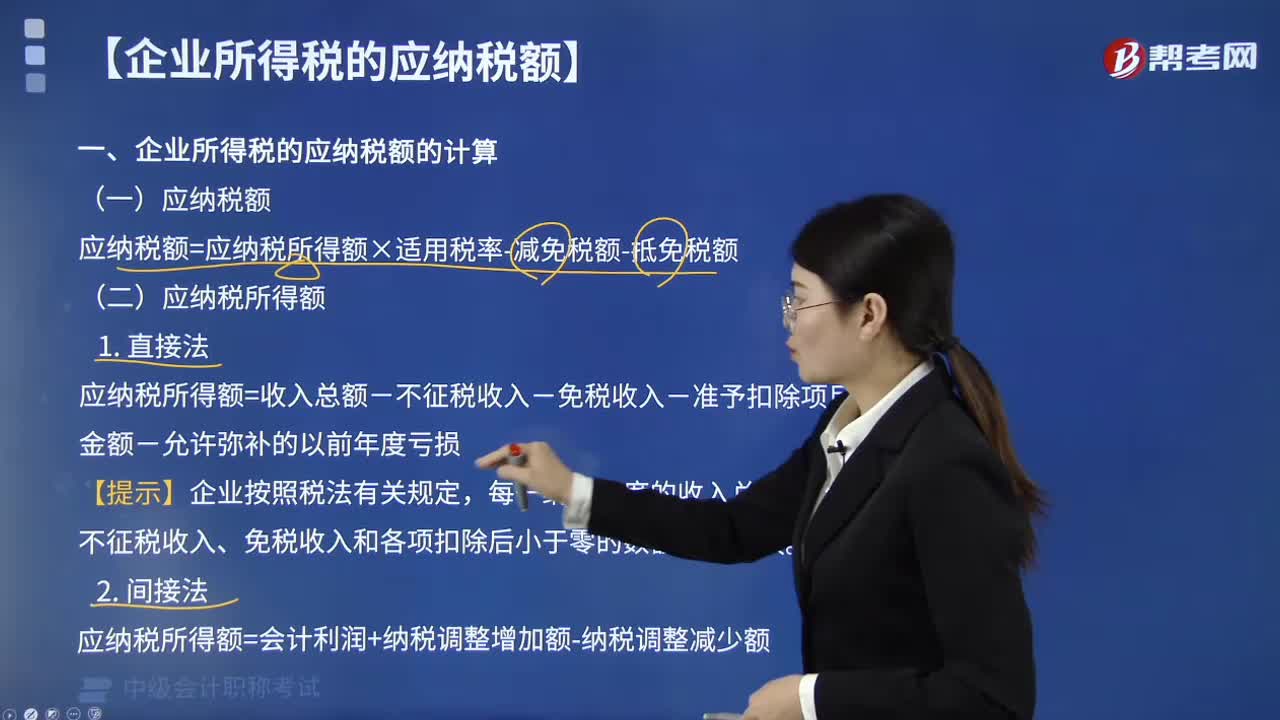

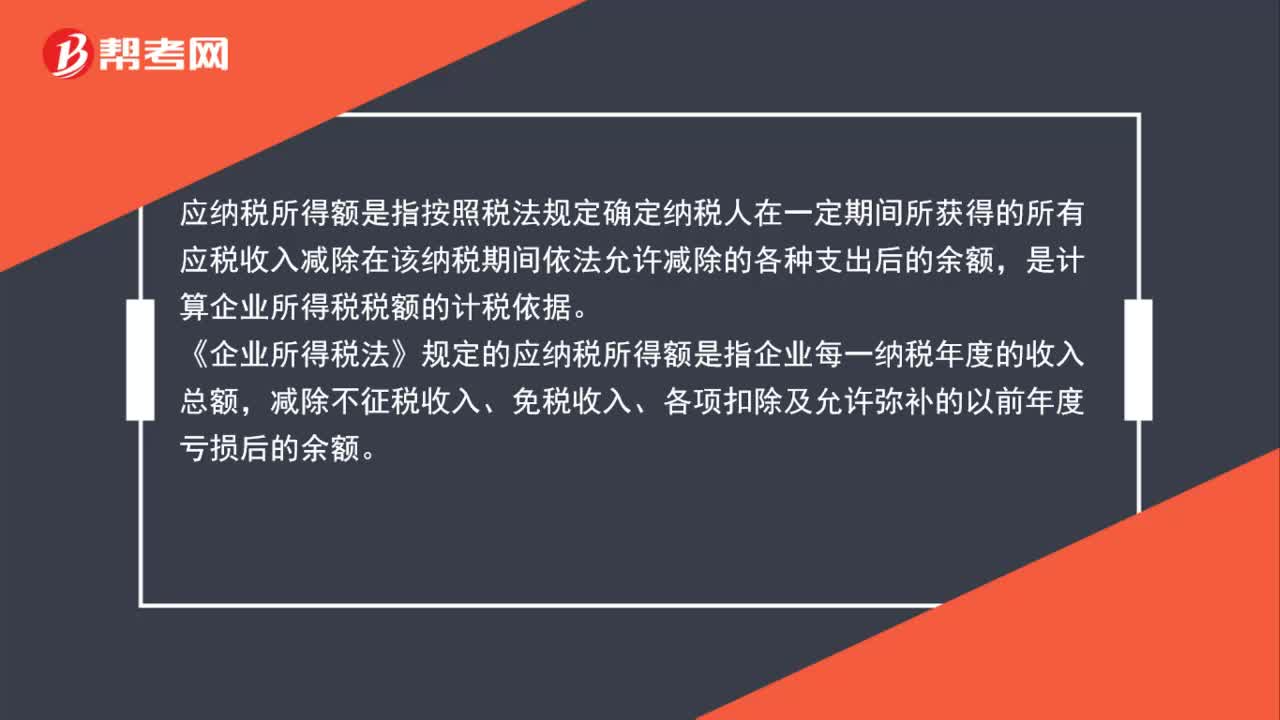

00:52企業(yè)所得稅應(yīng)納稅所得額一般規(guī)定是什么?:企業(yè)所得稅應(yīng)納稅所得額一般規(guī)定是什么?應(yīng)納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應(yīng)稅收入減除在該納稅期間依法允許減除的各種支出后的余額,是計算企業(yè)所得稅稅額的計稅依據(jù)。《企業(yè)所得稅法》規(guī)定的應(yīng)納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補(bǔ)的以前年度虧損后的余額。

01:06

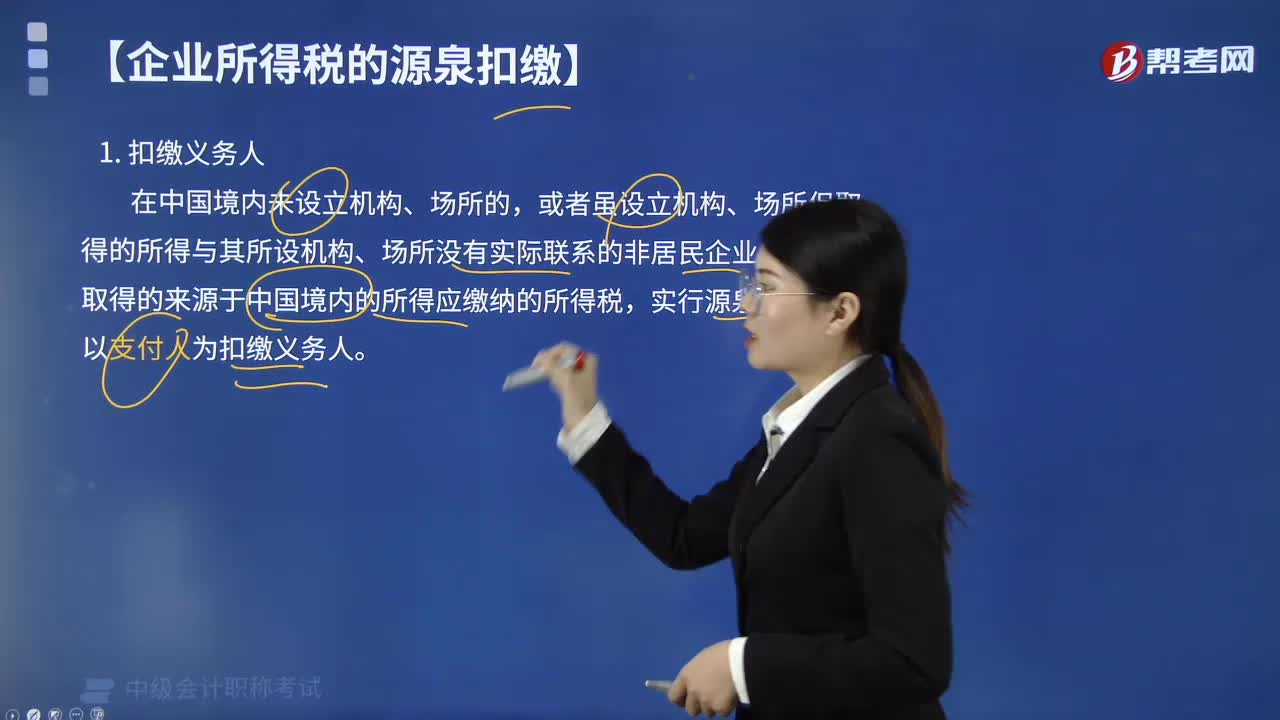

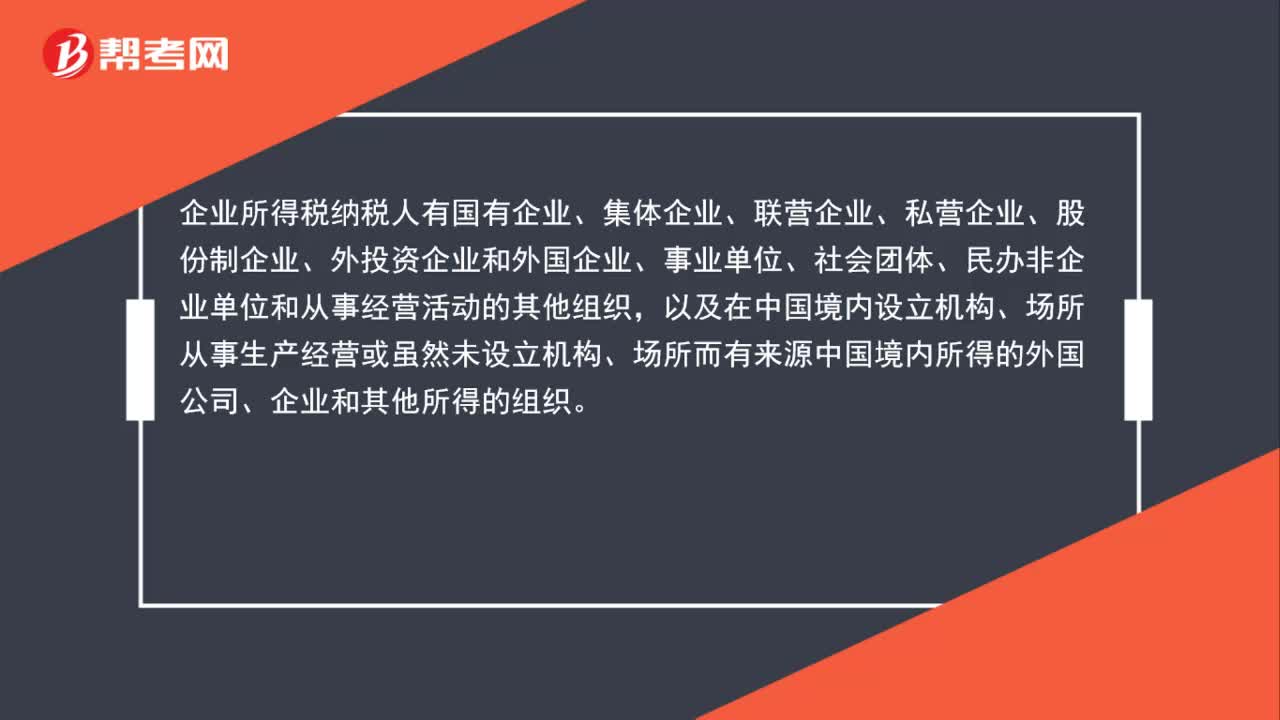

01:06企業(yè)所得稅納稅人有哪些?:企業(yè)所得稅納稅人有哪些?企業(yè)所得稅納稅人有國有企業(yè)、集體企業(yè)、聯(lián)營企業(yè)、私營企業(yè)、股份制企業(yè)、外投資企業(yè)和外國企業(yè)、事業(yè)單位、社會團(tuán)體、民辦非企業(yè)單位和從事經(jīng)營活動的其他組織,以及在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所從事生產(chǎn)經(jīng)營或雖然未設(shè)立機(jī)構(gòu)、場所而有來源中國境內(nèi)所得的外國公司、企業(yè)和其他所得的組織。但不包括個人獨資企業(yè)、合伙企業(yè)(是指依照中國法律、行政法規(guī)成立的個人獨資企業(yè)、合伙企業(yè))。

01:09

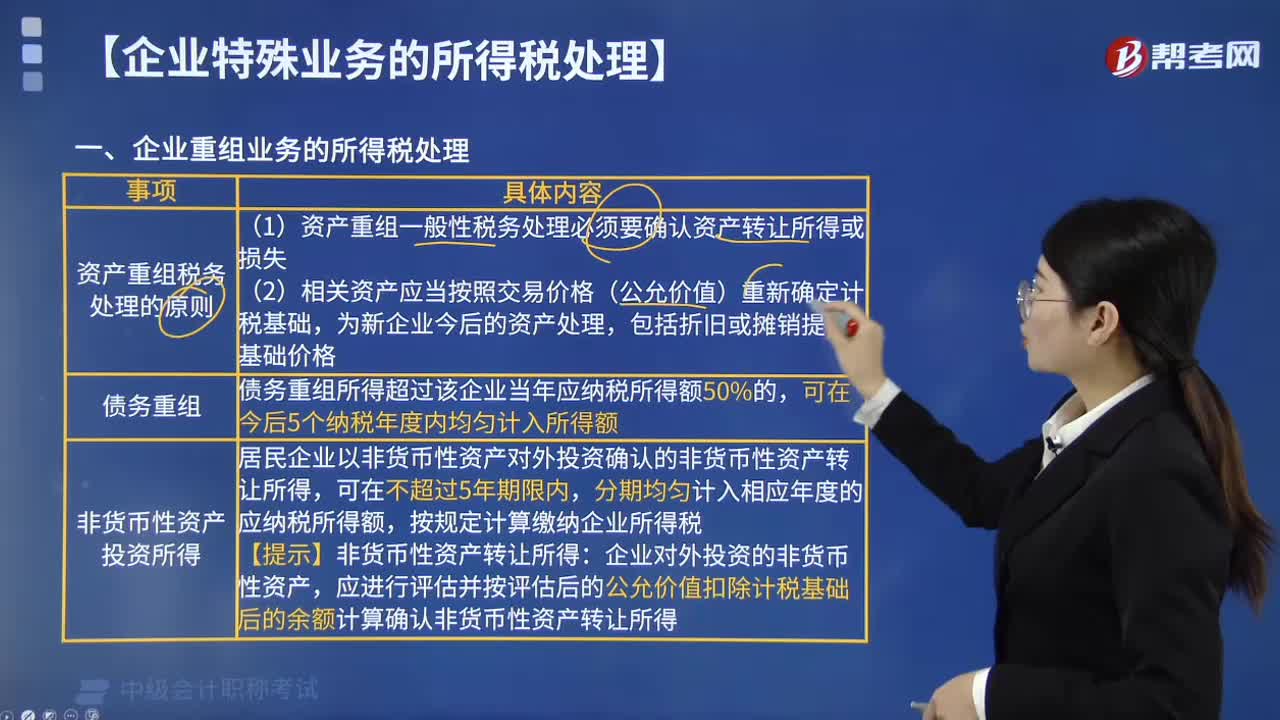

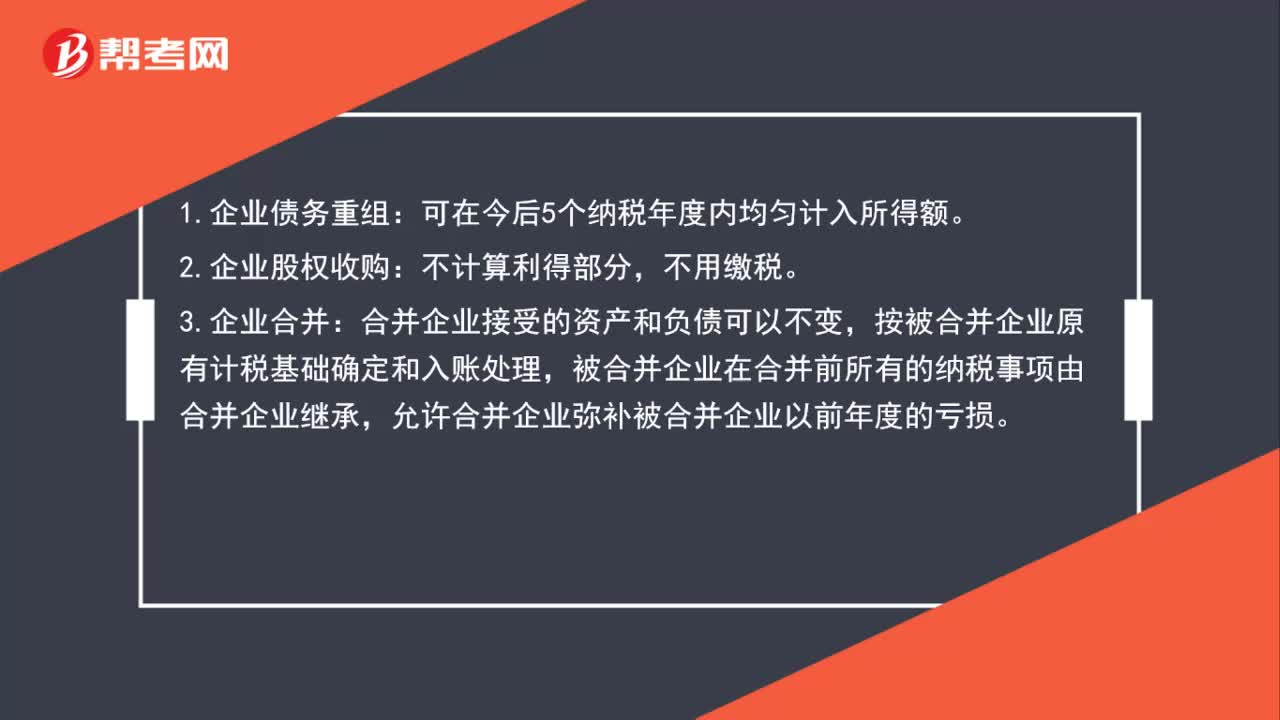

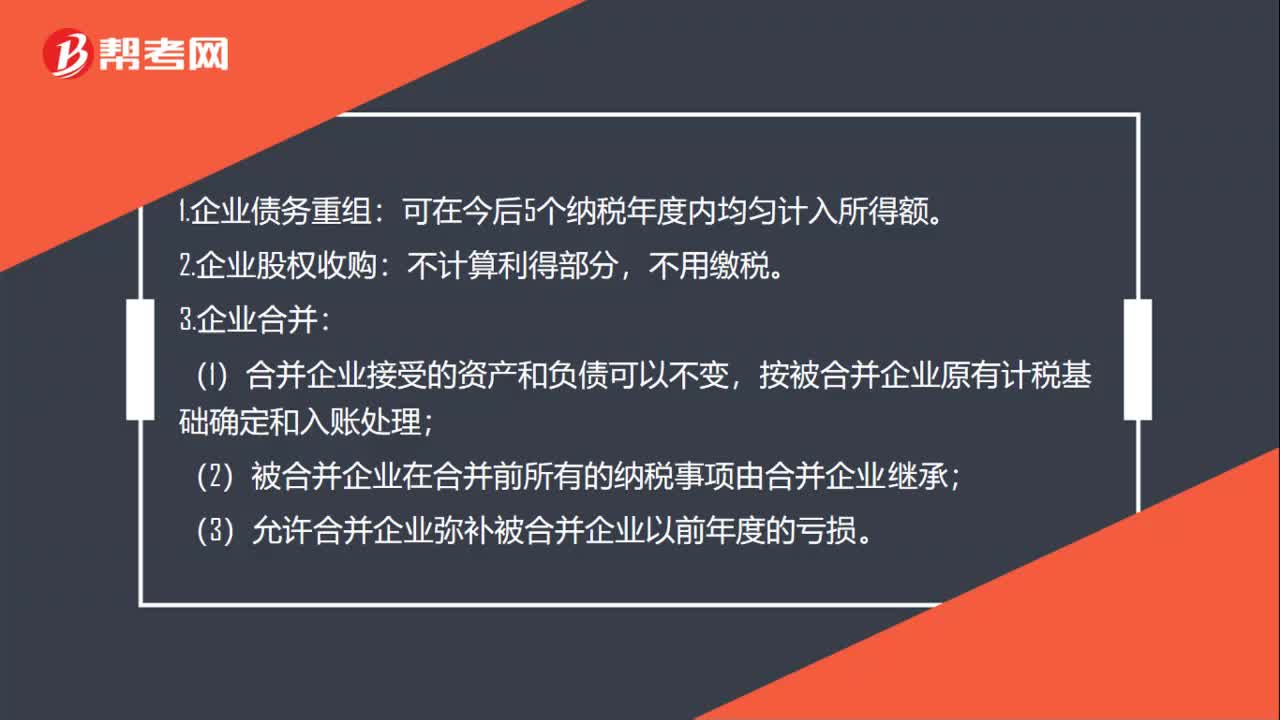

01:09企業(yè)特殊業(yè)務(wù)所得稅如何處理?:企業(yè)特殊業(yè)務(wù)所得稅如何處理?1.企業(yè)債務(wù)重組:(1)合并企業(yè)接受的資產(chǎn)和負(fù)債可以不變,按被合并企業(yè)原有計稅基礎(chǔ)確定和入賬處理;(2)被合并企業(yè)在合并前所有的納稅事項由合并企業(yè)繼承;(3)允許合并企業(yè)彌補(bǔ)被合并企業(yè)以前年度的虧損。4.企業(yè)分立:(1)被分立企業(yè)的資產(chǎn)和負(fù)債不做調(diào)整,直接可以作為分立企業(yè)的計稅基礎(chǔ)入賬處理;(2)被分立企業(yè)相關(guān)分立資產(chǎn)的納稅事項由分立企業(yè)繼承;

00:29

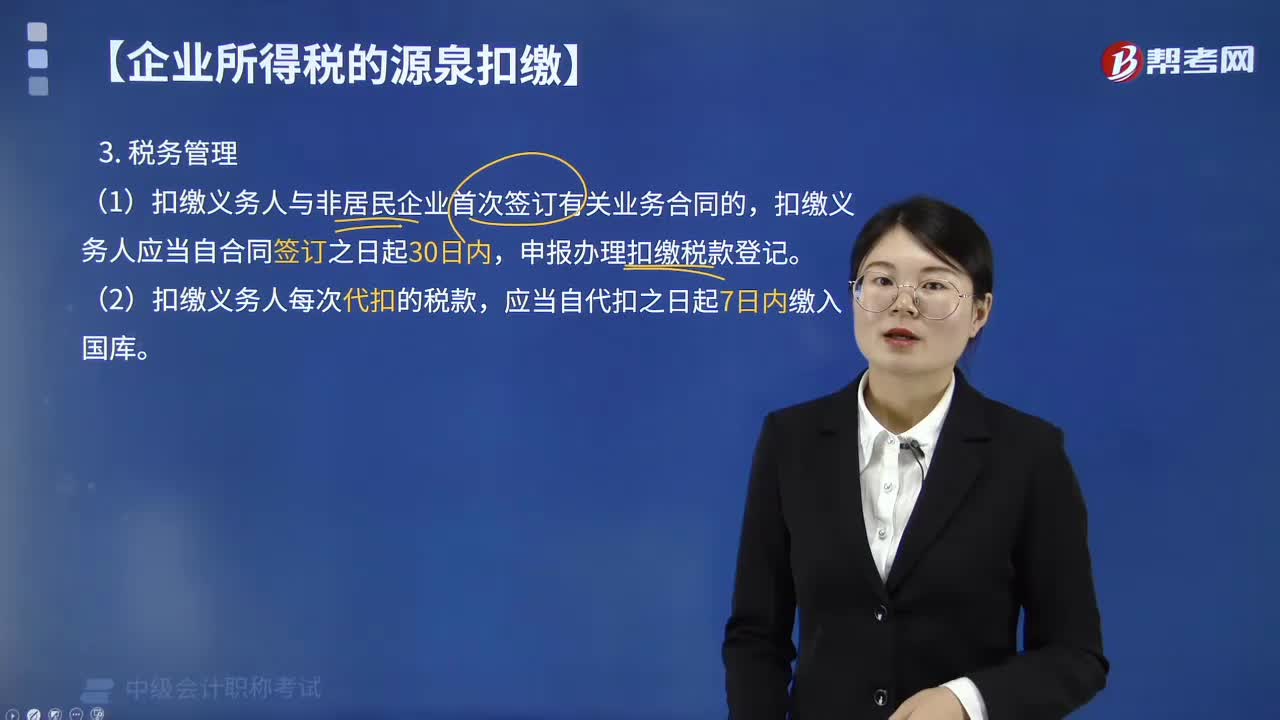

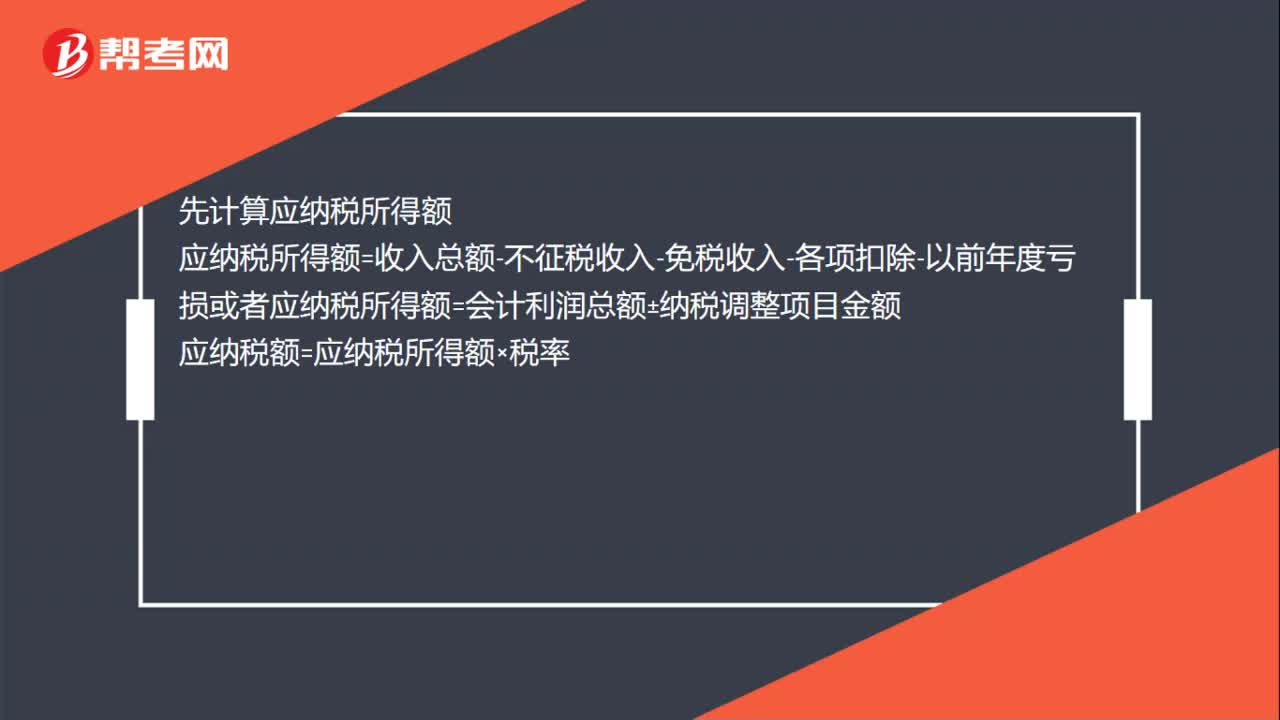

00:29企業(yè)所得稅應(yīng)納稅額如何計算?:企業(yè)所得稅應(yīng)納稅額如何計算?先計算應(yīng)納稅所得額應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損或者應(yīng)納稅所得額=會計利潤總額±納稅調(diào)整項目金額應(yīng)納稅額=應(yīng)納稅所得額×稅率

00:50

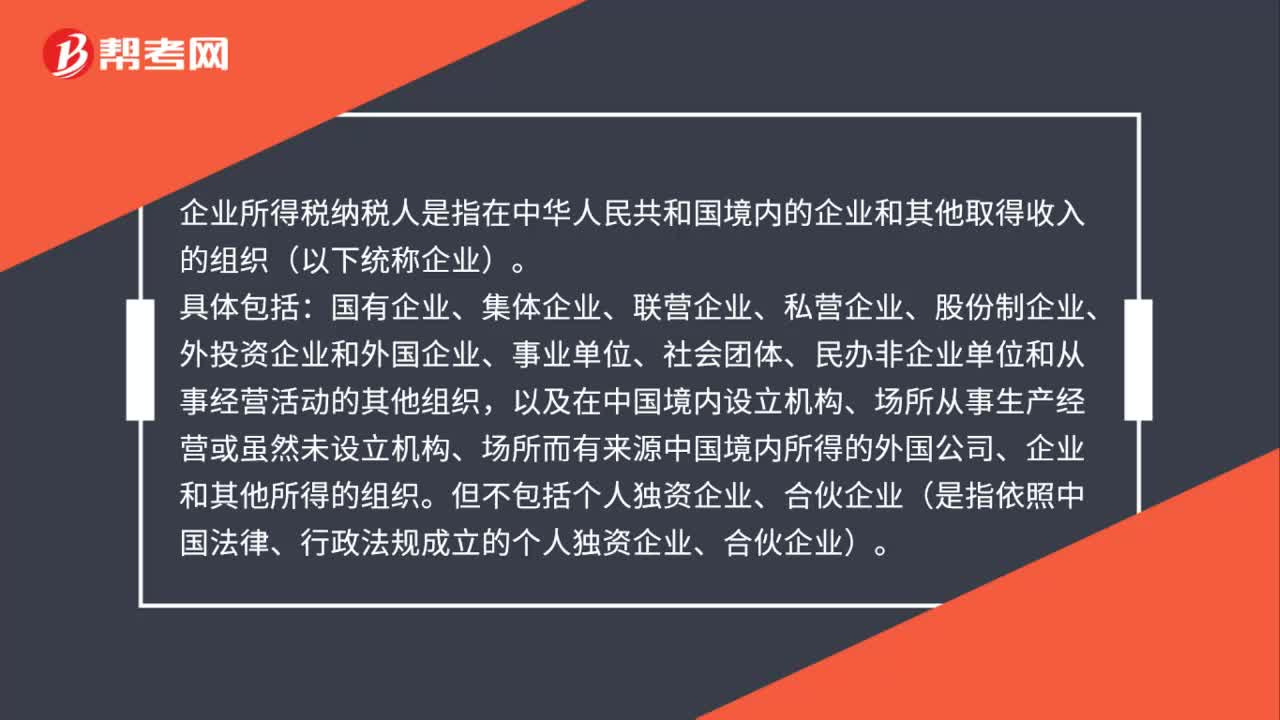

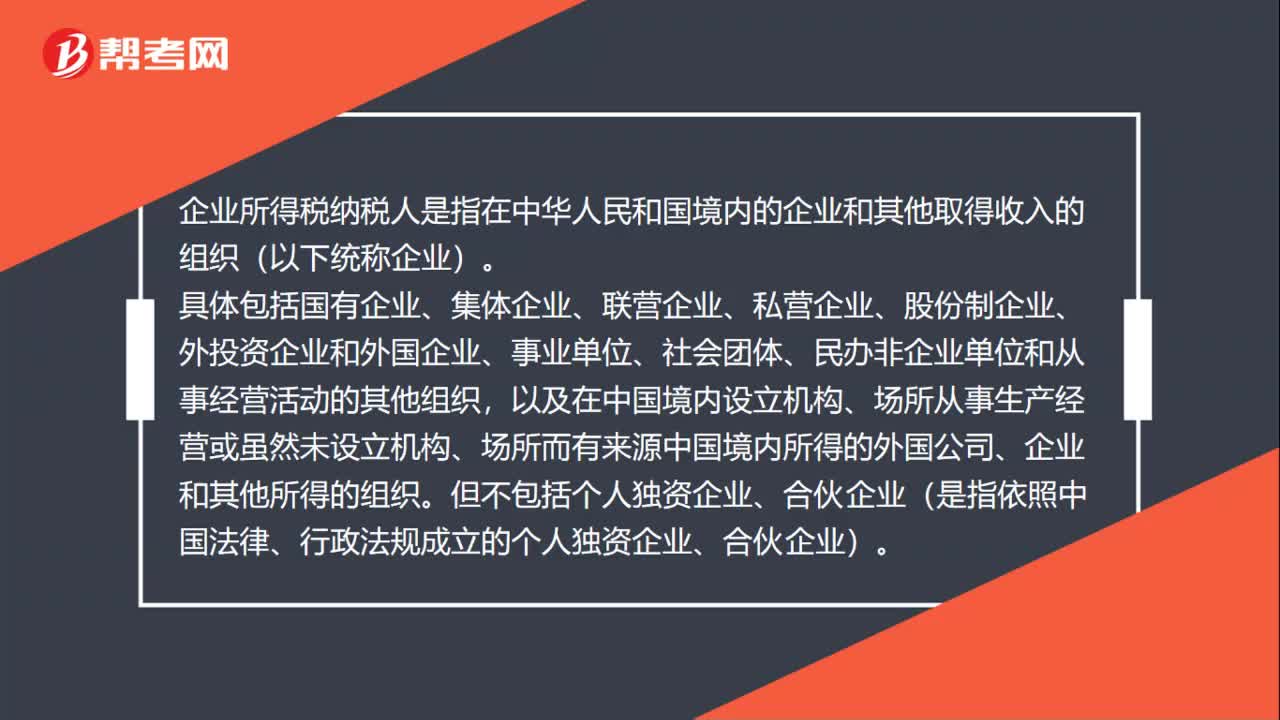

00:50企業(yè)所得稅納稅人是什么?:企業(yè)所得稅納稅人是什么?企業(yè)所得稅納稅人是指在中華人民和國境內(nèi)的企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))。具體包括國有企業(yè)、集體企業(yè)、聯(lián)營企業(yè)、私營企業(yè)、股份制企業(yè)、外投資企業(yè)和外國企業(yè)、事業(yè)單位、社會團(tuán)體、民辦非企業(yè)單位和從事經(jīng)營活動的其他組織,以及在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所從事生產(chǎn)經(jīng)營或雖然未設(shè)立機(jī)構(gòu)、場所而有來源中國境內(nèi)所得的外國公司、企業(yè)和其他所得的組織。

00:24

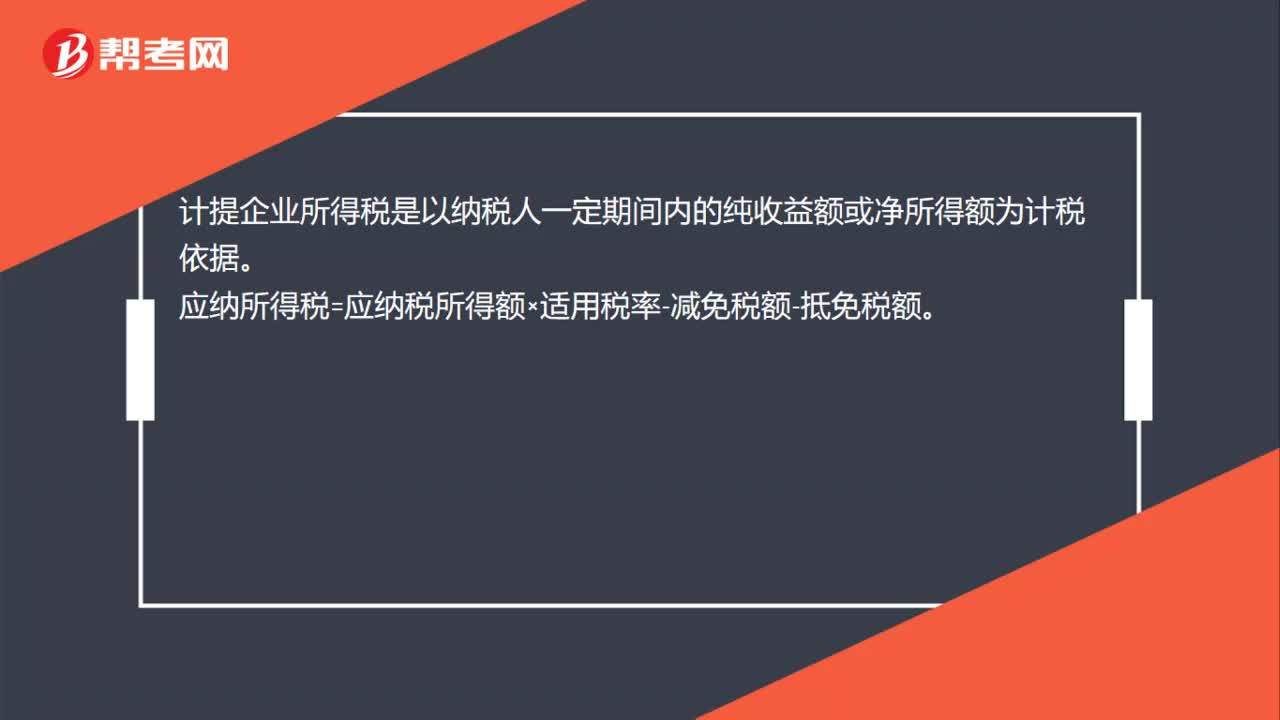

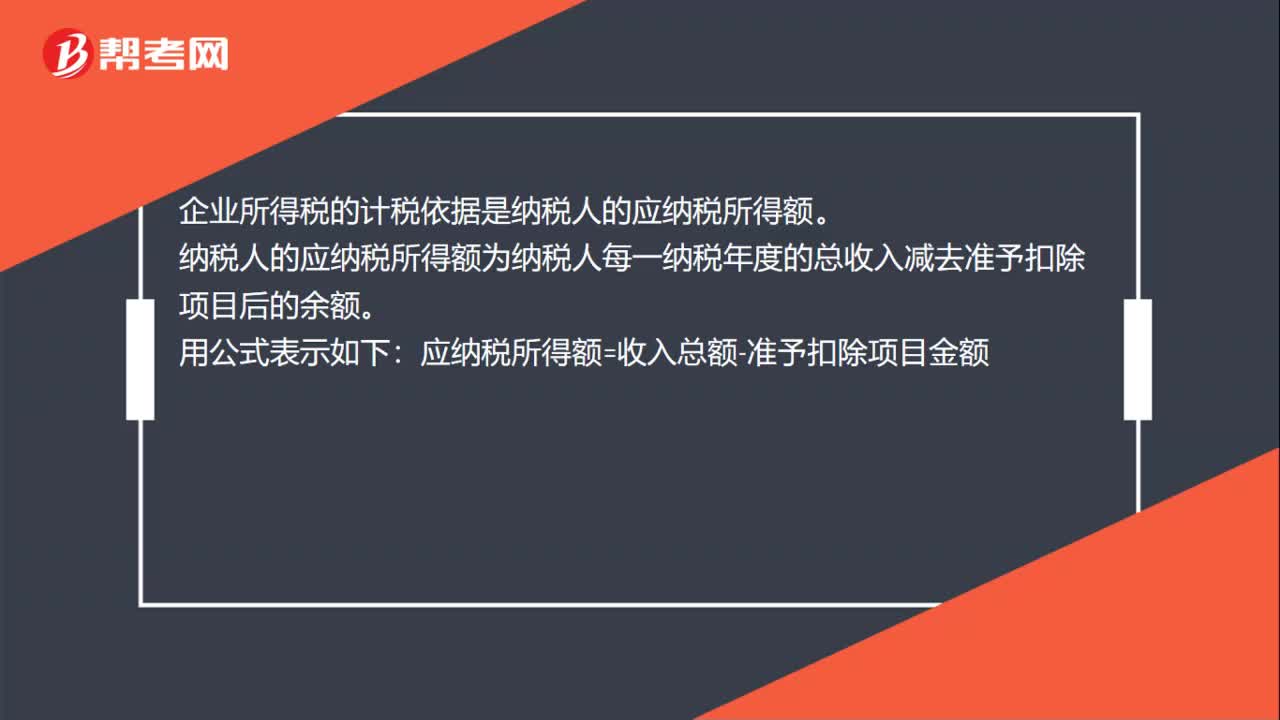

00:24企業(yè)所得稅計稅依據(jù)是什么?:企業(yè)所得稅計稅依據(jù)是什么?企業(yè)所得稅的計稅依據(jù)是納稅人的應(yīng)納稅所得額。納稅人的應(yīng)納稅所得額為納稅人每一納稅年度的總收入減去準(zhǔn)予扣除項目后的余額。用公式表示如下:應(yīng)納稅所得額=收入總額-準(zhǔn)予扣除項目金額

01:40

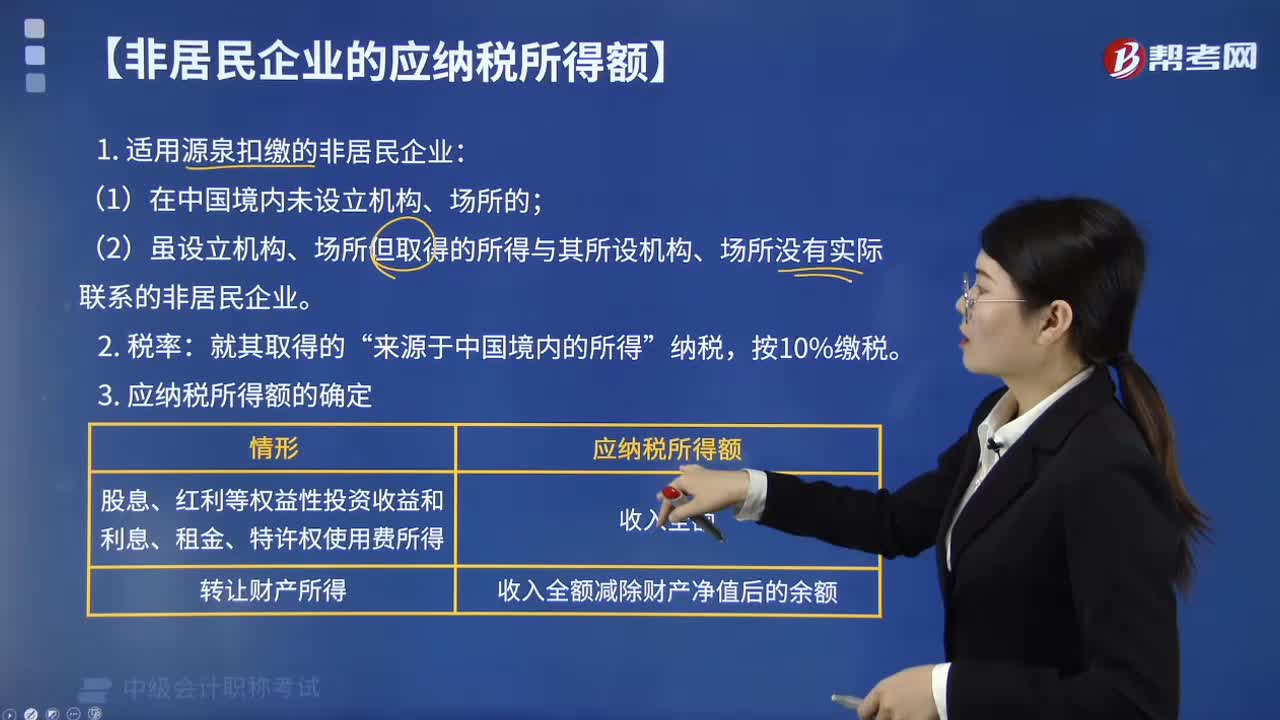

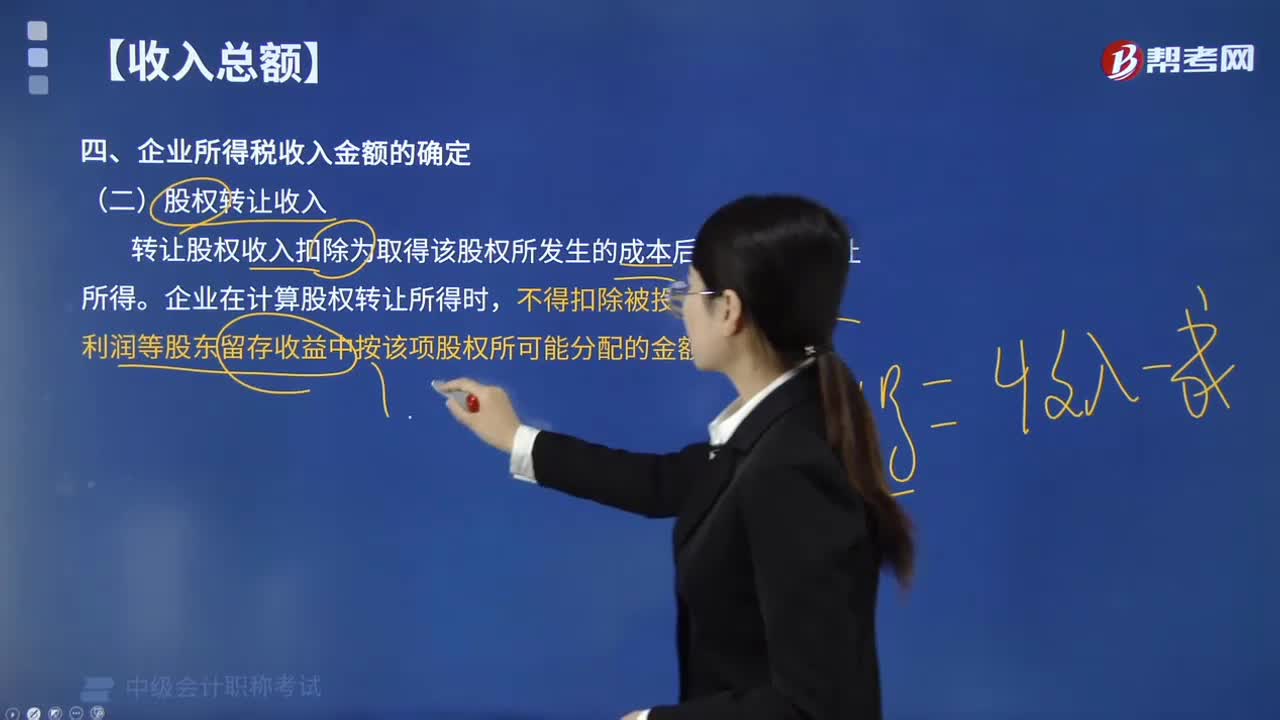

01:40如何確定企業(yè)所得稅中股權(quán)轉(zhuǎn)讓收入金額?:如何確定企業(yè)所得稅中股權(quán)轉(zhuǎn)讓收入金額?根據(jù)《國家稅務(wù)總局關(guān)于貫徹落實企業(yè)所得稅法若干稅收問題的通知》(國稅函〔2010〕79號)規(guī)定:(1)企業(yè)轉(zhuǎn)讓股權(quán)收入,且完成股權(quán)變更手續(xù)時確認(rèn)收入的實現(xiàn)。(2)轉(zhuǎn)讓股權(quán)收入扣除為取得該股權(quán)所發(fā)生的成本后,為股權(quán)轉(zhuǎn)讓所得。企業(yè)在計算股權(quán)轉(zhuǎn)讓所得時,不得扣除被投資企業(yè)未分配利潤等股東留存收益中按該項股權(quán)所可能分配的金額。占乙公司的股權(quán)比例為10%。

11:30

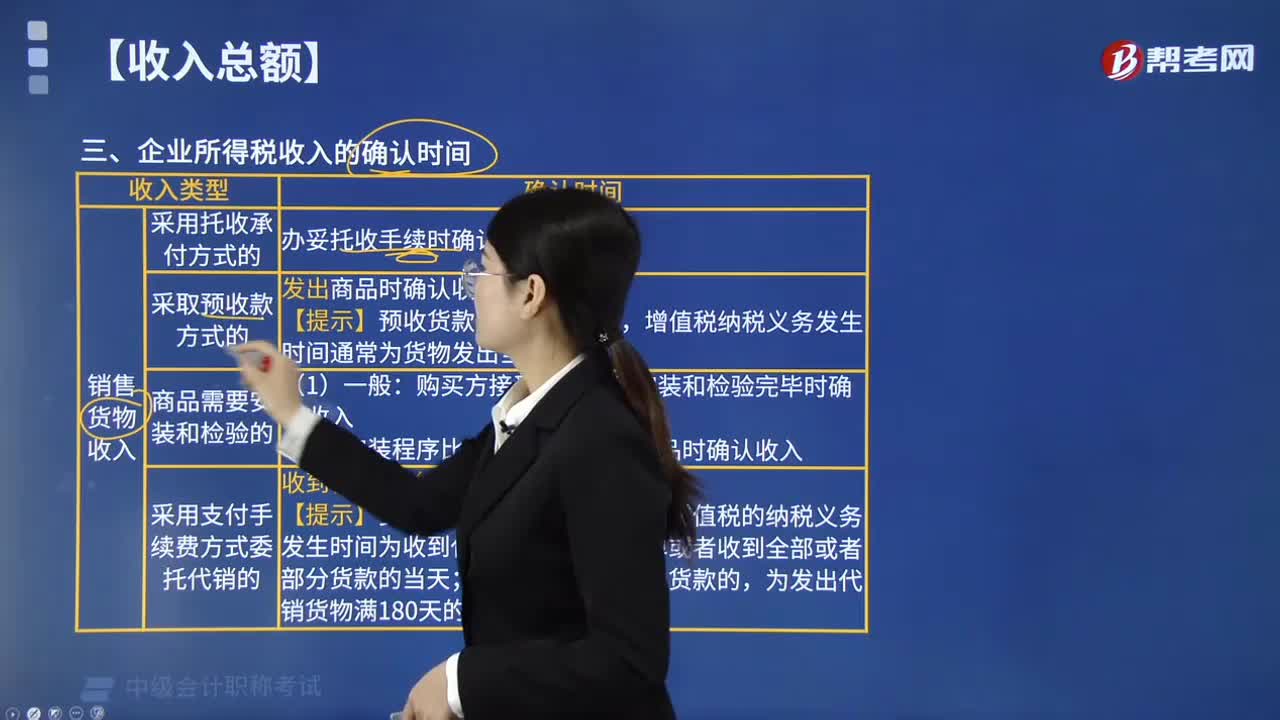

11:30企業(yè)所得稅收入的確認(rèn)時間如何規(guī)定的?:在購買方接受商品以及安裝和檢驗完畢時確認(rèn)收入,在收到代銷清單時確認(rèn)收入,增值稅的納稅義務(wù)發(fā)生時間為收到代銷單位的代銷清單或者收到全部或者部分貨款的當(dāng)天,按照合同約定的收款日期確認(rèn)收入,增值稅的納稅義務(wù)發(fā)生時間通常均為書面合同約定的收款日期的當(dāng)天,按照企業(yè)分得產(chǎn)品的日期確認(rèn)收入。安裝費應(yīng)在商品銷售實現(xiàn)時確認(rèn)收入。在取得會費時確認(rèn)收入,按照合同約定的債務(wù)人應(yīng)付利息的日期確認(rèn)收入。

06:25

06:25企業(yè)所得稅應(yīng)稅所得范圍包括哪些?:企業(yè)所得稅應(yīng)稅所得范圍包括銷售貨物所得、轉(zhuǎn)讓財產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得等。包括銷售貨物所得、提供勞務(wù)所得、轉(zhuǎn)讓財產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得、租金所得、特許權(quán)使用費所得、接受捐贈所得和其他所得,包括企業(yè)資產(chǎn)溢余所得、債務(wù)重組所得、補(bǔ)貼所得、違約金所得、匯兌收益等,動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機(jī)構(gòu)、場所所在地確定。

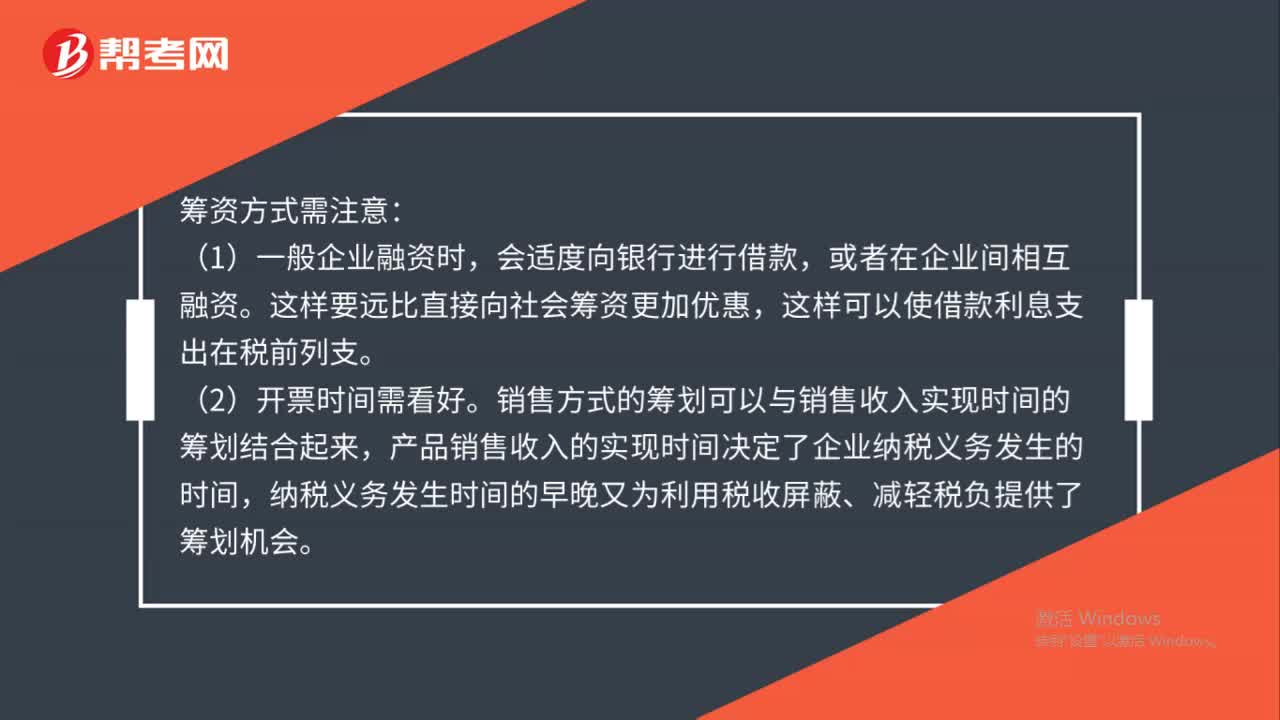

02:05

02:05企業(yè)設(shè)立時應(yīng)如何進(jìn)行稅收籌劃?:企業(yè)設(shè)立時應(yīng)如何進(jìn)行稅收籌劃?(1)一般企業(yè)融資時,會適度向銀行進(jìn)行借款,這樣要遠(yuǎn)比直接向社會籌資更加優(yōu)惠,銷售方式的籌劃可以與銷售收入實現(xiàn)時間的籌劃結(jié)合起來,產(chǎn)品銷售收入的實現(xiàn)時間決定了企業(yè)納稅義務(wù)發(fā)生的時間,納稅義務(wù)發(fā)生時間的早晚又為利用稅收屏蔽、減輕稅負(fù)提供了籌劃機(jī)會。建議選擇小規(guī)模納稅人,我國現(xiàn)行增值稅制度規(guī)定有一般納稅人和小規(guī)模納稅人之分,企業(yè)所負(fù)擔(dān)的稅負(fù)則不相同。

02:29

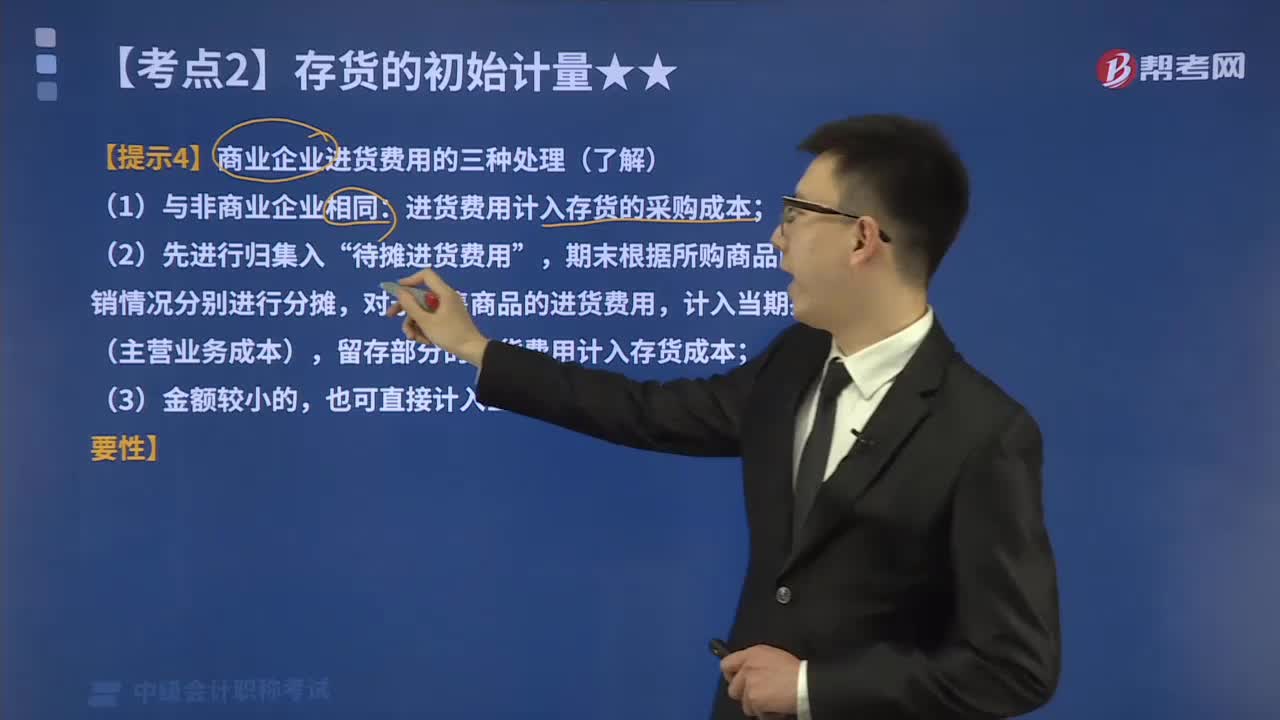

02:29如何對商業(yè)企業(yè)進(jìn)貨費用進(jìn)行會計處理?:如何對商業(yè)企業(yè)進(jìn)貨費用進(jìn)行會計處理?商品流通企業(yè)在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用,進(jìn)貨費用計入存貨的采購成本;期末根據(jù)所購商品的存銷情況分別進(jìn)行分?jǐn)偅瑢τ谝咽凵唐返倪M(jìn)貨費用,計入當(dāng)期損益(主營業(yè)務(wù)成本),留存部分的進(jìn)貨費用計入存貨成本,(3)企業(yè)采購商品成本的進(jìn)貨費用金額較小的;也可直接計入當(dāng)期損益(銷售費用),應(yīng)計入進(jìn)口原材料入賬價值的有( )。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日