中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

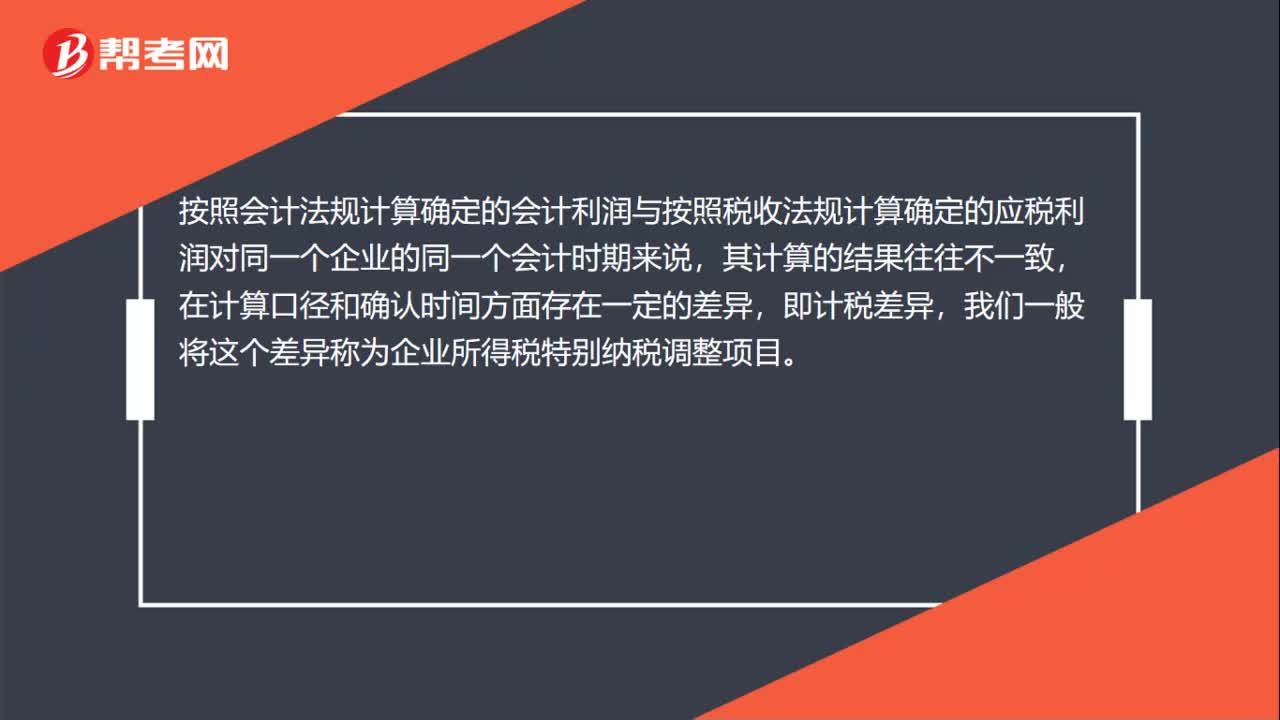

00:29企業(yè)所得稅特別納稅調(diào)整是什么?:企業(yè)所得稅特別納稅調(diào)整是什么?按照會計法規(guī)計算確定的會計利潤與按照稅收法規(guī)計算確定的應(yīng)稅利潤對同一個企業(yè)的同一個會計時期來說,其計算的結(jié)果往往不一致,在計算口徑和確認(rèn)時間方面存在一定的差異,即計稅差異,我們一般將這個差異稱為企業(yè)所得稅特別納稅調(diào)整項目。

00:50

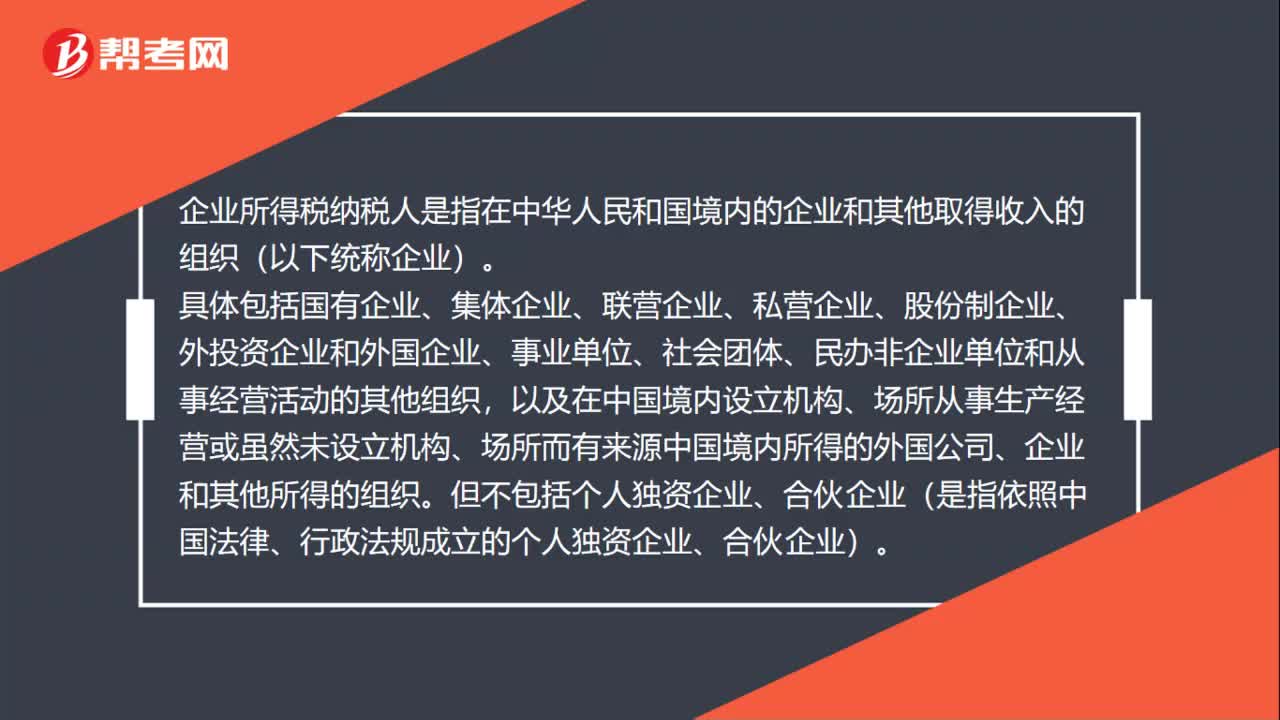

00:50企業(yè)所得稅納稅人是什么?:企業(yè)所得稅納稅人是什么?企業(yè)所得稅納稅人是指在中華人民和國境內(nèi)的企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))。具體包括國有企業(yè)、集體企業(yè)、聯(lián)營企業(yè)、私營企業(yè)、股份制企業(yè)、外投資企業(yè)和外國企業(yè)、事業(yè)單位、社會團(tuán)體、民辦非企業(yè)單位和從事經(jīng)營活動的其他組織,以及在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所從事生產(chǎn)經(jīng)營或雖然未設(shè)立機(jī)構(gòu)、場所而有來源中國境內(nèi)所得的外國公司、企業(yè)和其他所得的組織。

00:24

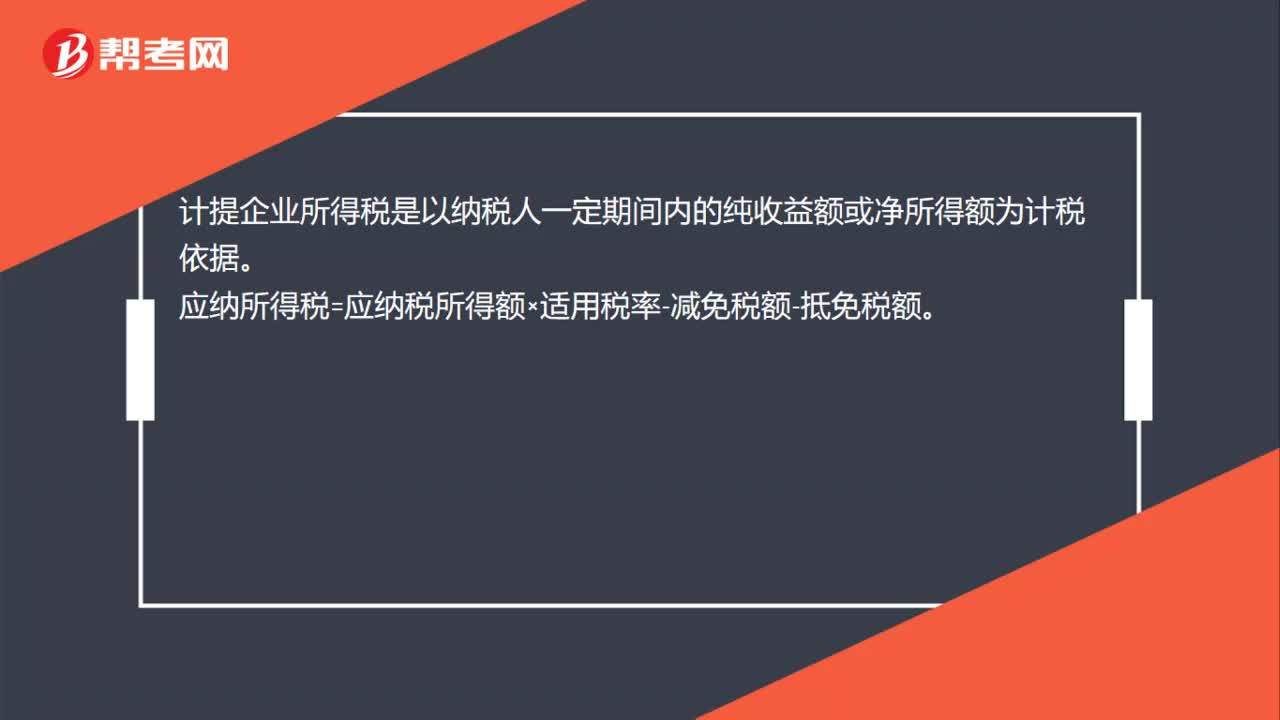

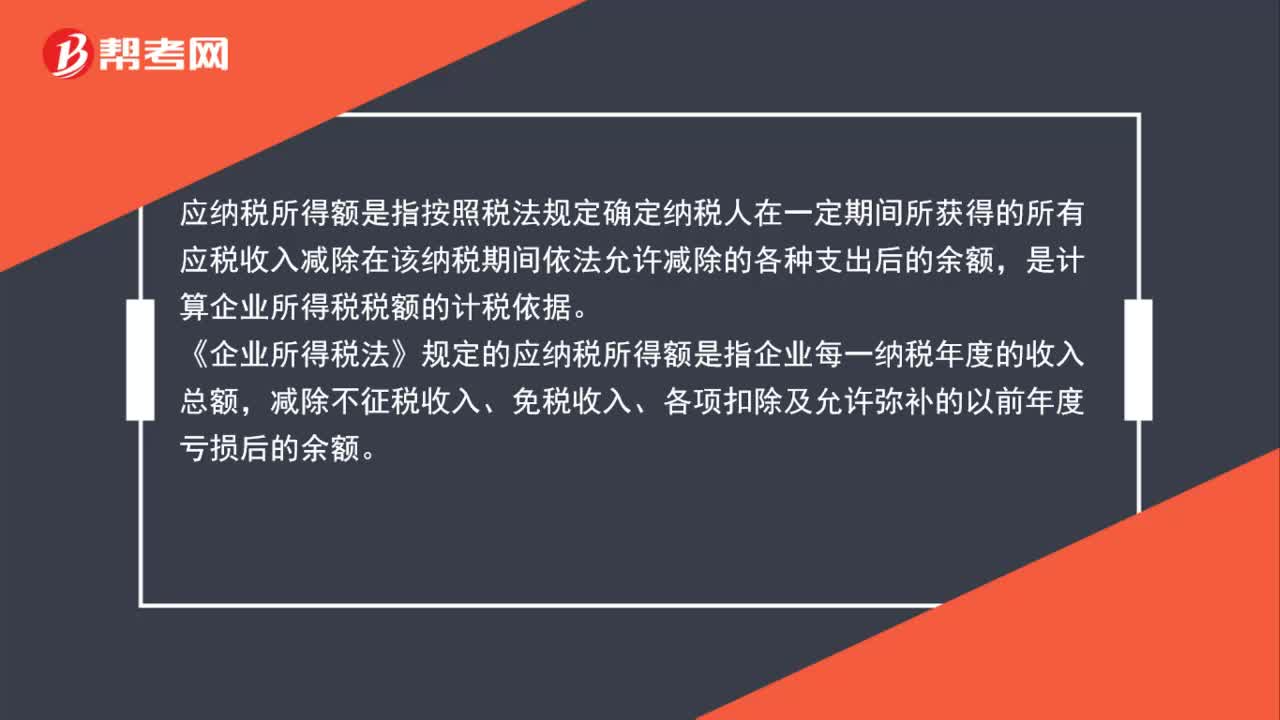

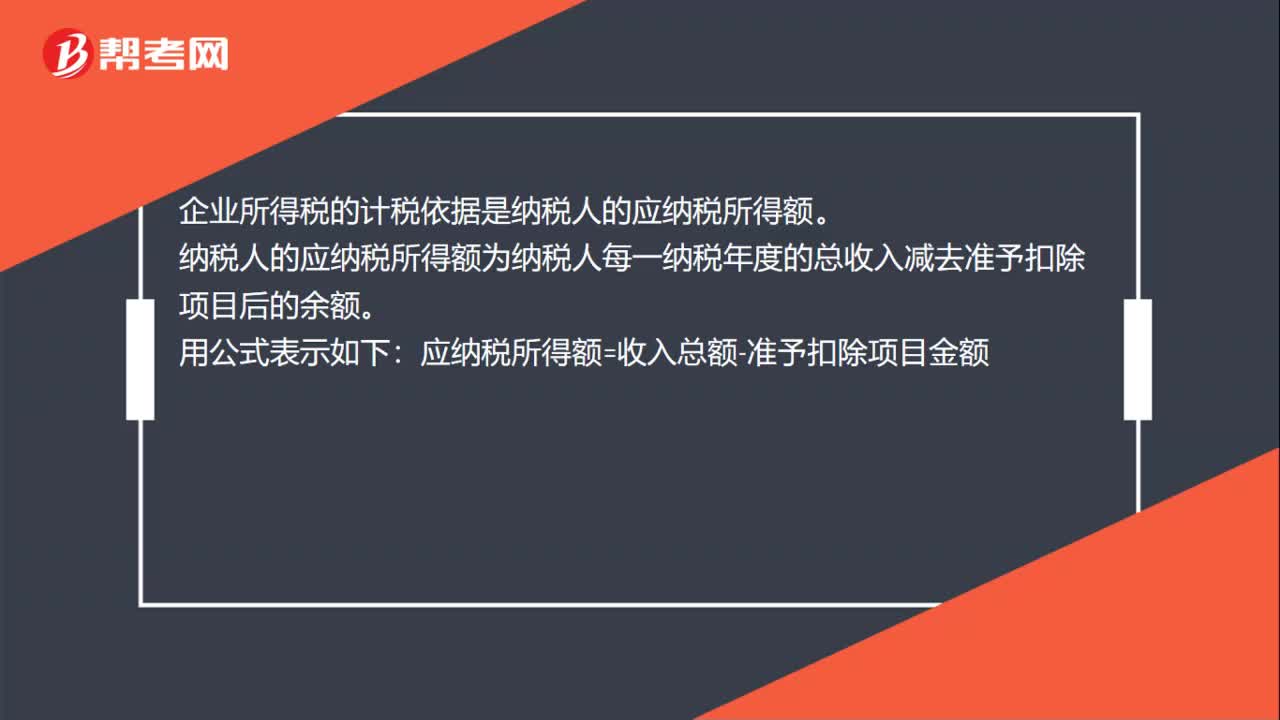

00:24企業(yè)所得稅計稅依據(jù)是什么?:企業(yè)所得稅計稅依據(jù)是什么?企業(yè)所得稅的計稅依據(jù)是納稅人的應(yīng)納稅所得額。納稅人的應(yīng)納稅所得額為納稅人每一納稅年度的總收入減去準(zhǔn)予扣除項目后的余額。用公式表示如下:應(yīng)納稅所得額=收入總額-準(zhǔn)予扣除項目金額

00:22

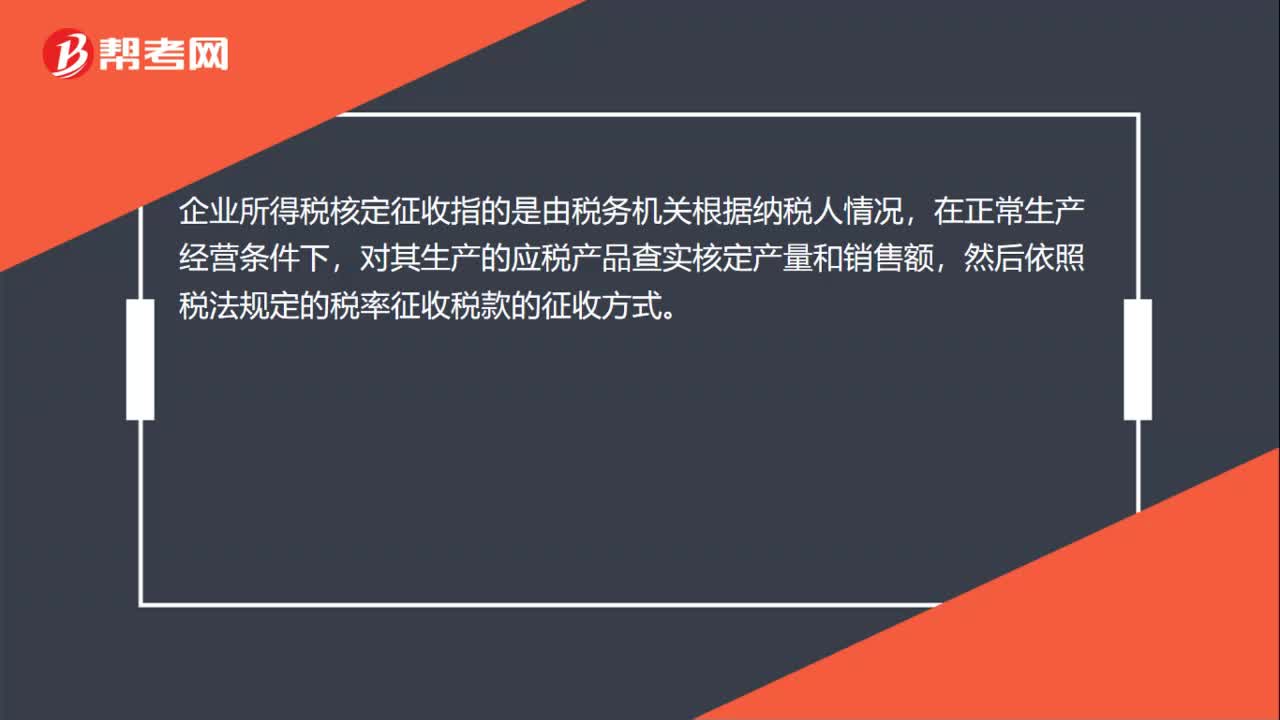

00:22企業(yè)所得稅核定征收是什么?:企業(yè)所得稅核定征收是什么?企業(yè)所得稅核定征收指的是由稅務(wù)機(jī)關(guān)根據(jù)納稅人情況,在正常生產(chǎn)經(jīng)營條件下,對其生產(chǎn)的應(yīng)稅產(chǎn)品查實核定產(chǎn)量和銷售額,然后依照稅法規(guī)定的稅率征收稅款的征收方式。

00:58

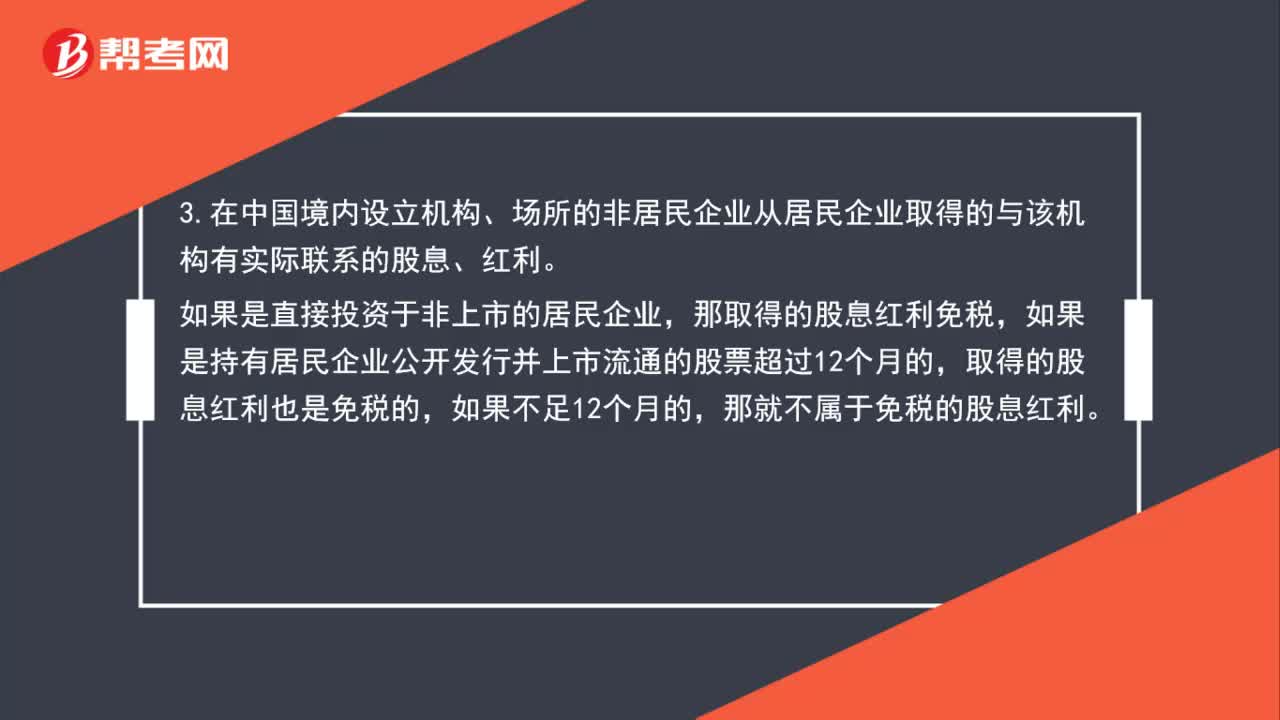

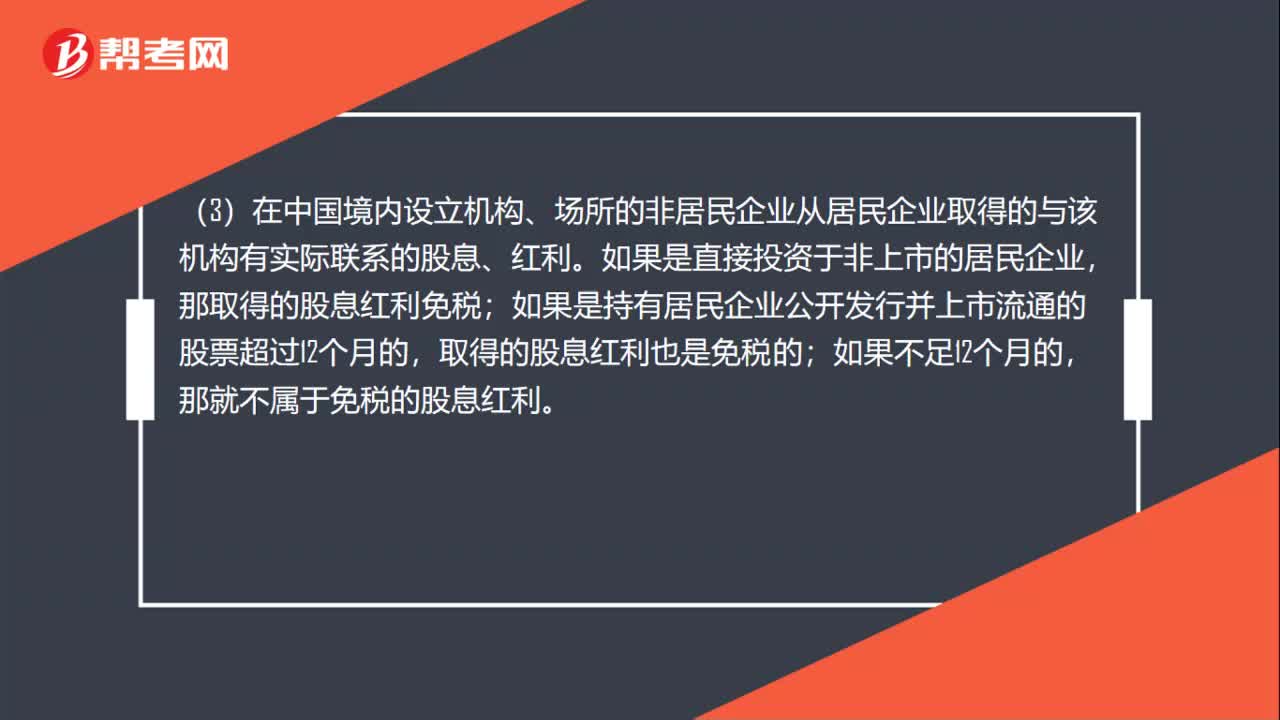

00:58企業(yè)所得稅中企業(yè)取得股息紅利的征免規(guī)定是什么?:企業(yè)所得稅中企業(yè)取得股息紅利的征免規(guī)定是什么?(1)居民企業(yè)直接投資于其他居民企業(yè)取得的股息紅利免稅,這里的其他居民企業(yè)指的是非上市的居民企業(yè)。(2)居民企業(yè)連續(xù)持有居民企業(yè)公開發(fā)行并上市流通的股票超過12個月取得的股息紅利免稅。(3)在中國境內(nèi)設(shè)立機(jī)構(gòu)、場所的非居民企業(yè)從居民企業(yè)取得的與該機(jī)構(gòu)有實際聯(lián)系的股息、紅利。如果是直接投資于非上市的居民企業(yè)。

00:30

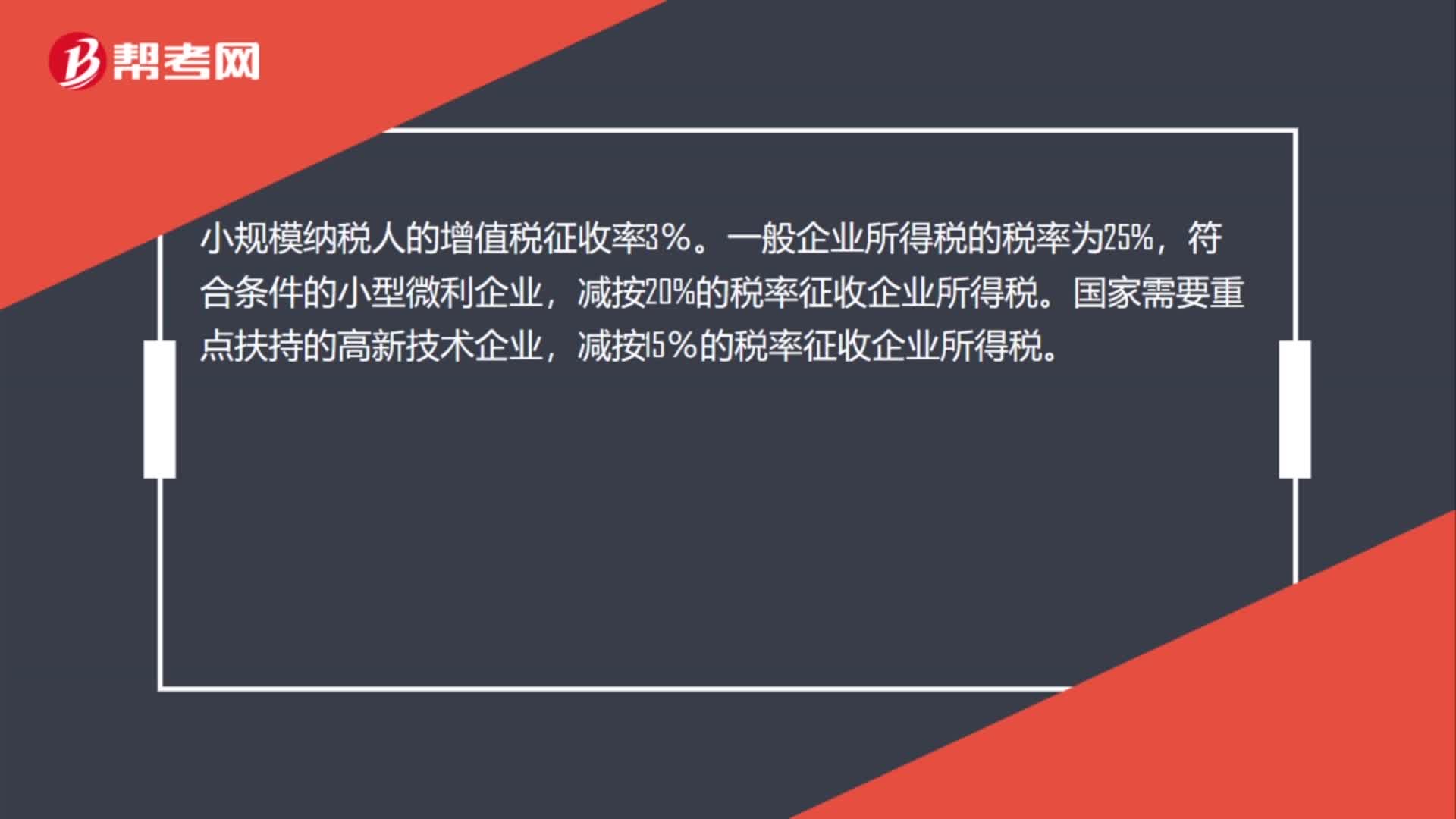

00:30小規(guī)模納稅人企業(yè)所得稅是什么?:小規(guī)模納稅人企業(yè)所得稅是什么?小規(guī)模納稅人的增值稅征收率3%。一般企業(yè)所得稅的稅率為25%,符合條件的小型微利企業(yè),國家需要重點扶持的高新技術(shù)企業(yè),減按15%的稅率征收企業(yè)所得稅。

01:28

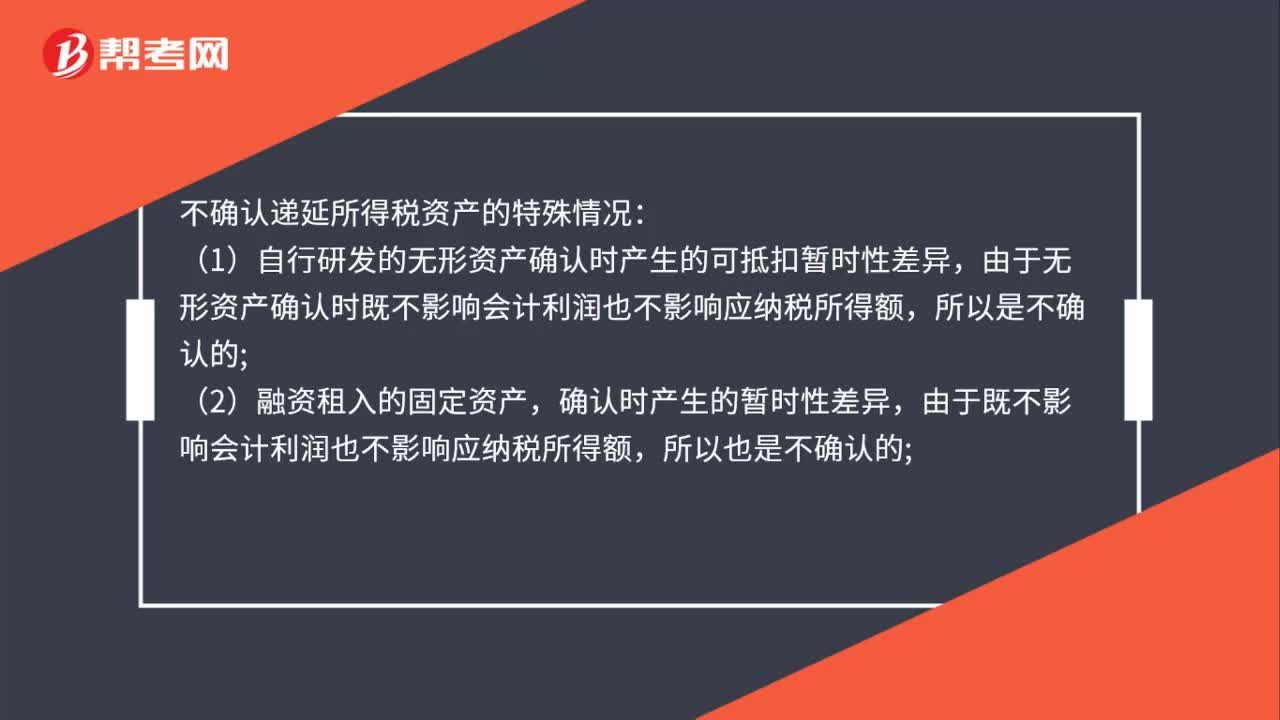

01:28不確認(rèn)遞延所得稅資產(chǎn)的特殊情況是什么?:不確認(rèn)遞延所得稅資產(chǎn)的特殊情況:(1)自行研發(fā)的無形資產(chǎn)確認(rèn)時產(chǎn)生的可抵扣暫時性差異由于無形資產(chǎn)確認(rèn)時既不影響會計利潤也不影響應(yīng)納稅所得額,(2)融資租入的固定資產(chǎn),確認(rèn)時產(chǎn)生的暫時性差異,由于既不影響會計利潤也不影響應(yīng)納稅所得額,所以也是不確認(rèn)的;(3)企業(yè)合并產(chǎn)生的商譽,產(chǎn)生的應(yīng)納稅暫時性差異,也是不確認(rèn)遞延所得稅的;

12:26

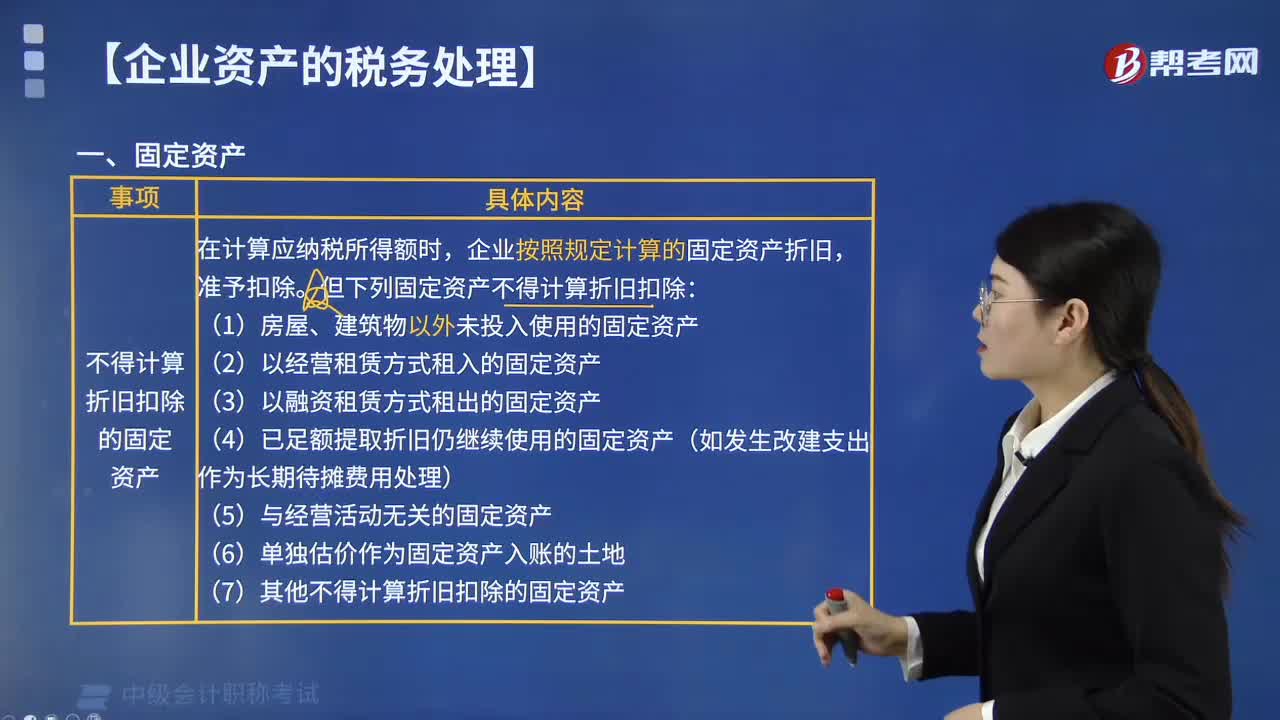

12:26怎樣處理固定資產(chǎn)的企業(yè)所得稅?:企業(yè)按照規(guī)定計算的固定資產(chǎn)折舊。但下列固定資產(chǎn)不得計算折舊扣除。2.以經(jīng)營租賃方式租入的固定資產(chǎn)。4.已足額提取折舊仍繼續(xù)使用的固定資產(chǎn)。7.其他不得計提折舊扣除的固定資產(chǎn),以購買價款和支付的相關(guān)稅費以及直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途發(fā)生的其他支出為計稅基礎(chǔ)。以該資產(chǎn)的公允價值和承租人在簽訂租賃合同過程中發(fā)生的相關(guān)費用為計稅基礎(chǔ),以同類固定資產(chǎn)的重置完全價值為計稅基礎(chǔ)。

06:25

06:25企業(yè)所得稅應(yīng)稅所得范圍包括哪些?:企業(yè)所得稅應(yīng)稅所得范圍包括銷售貨物所得、轉(zhuǎn)讓財產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得等。包括銷售貨物所得、提供勞務(wù)所得、轉(zhuǎn)讓財產(chǎn)所得、股息紅利等權(quán)益性投資所得、利息所得、租金所得、特許權(quán)使用費所得、接受捐贈所得和其他所得,包括企業(yè)資產(chǎn)溢余所得、債務(wù)重組所得、補(bǔ)貼所得、違約金所得、匯兌收益等,動產(chǎn)轉(zhuǎn)讓所得按照轉(zhuǎn)讓動產(chǎn)的企業(yè)或者機(jī)構(gòu)、場所所在地確定。

00:19

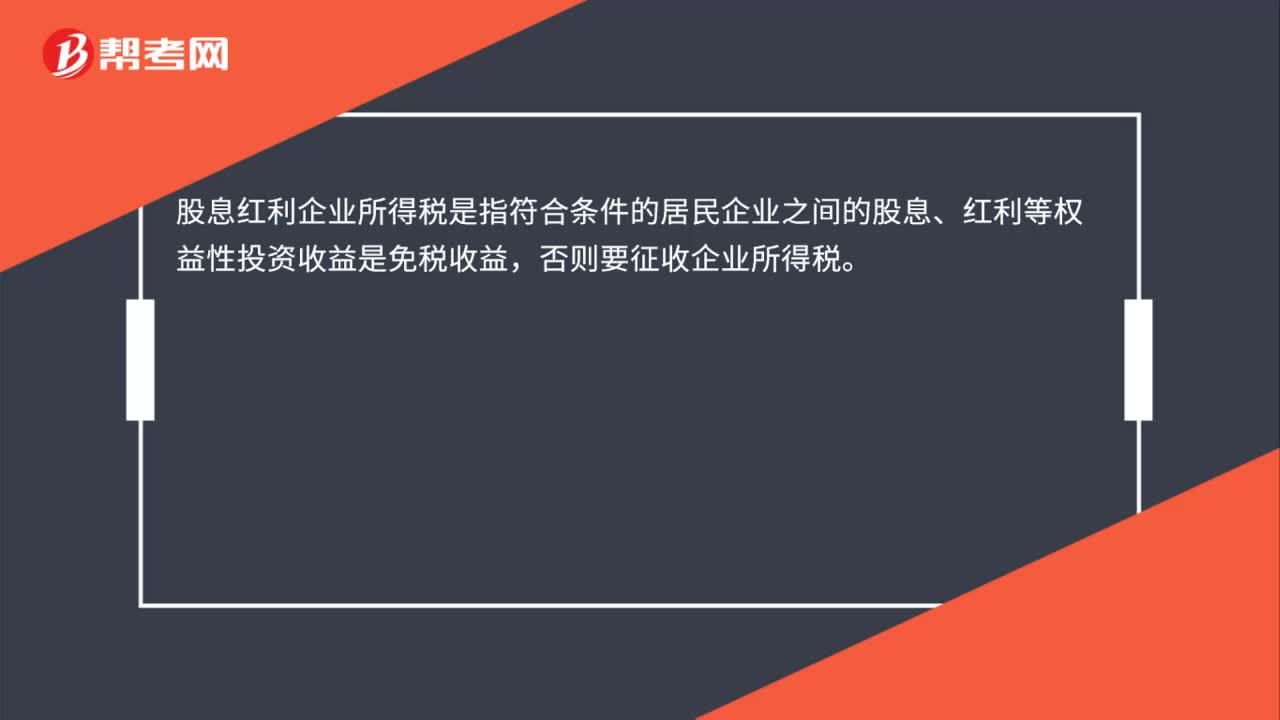

00:19股息紅利企業(yè)所得稅是什么?:股息紅利企業(yè)所得稅是什么?股息紅利企業(yè)所得稅是指符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益是免稅收益,否則要征收企業(yè)所得稅。

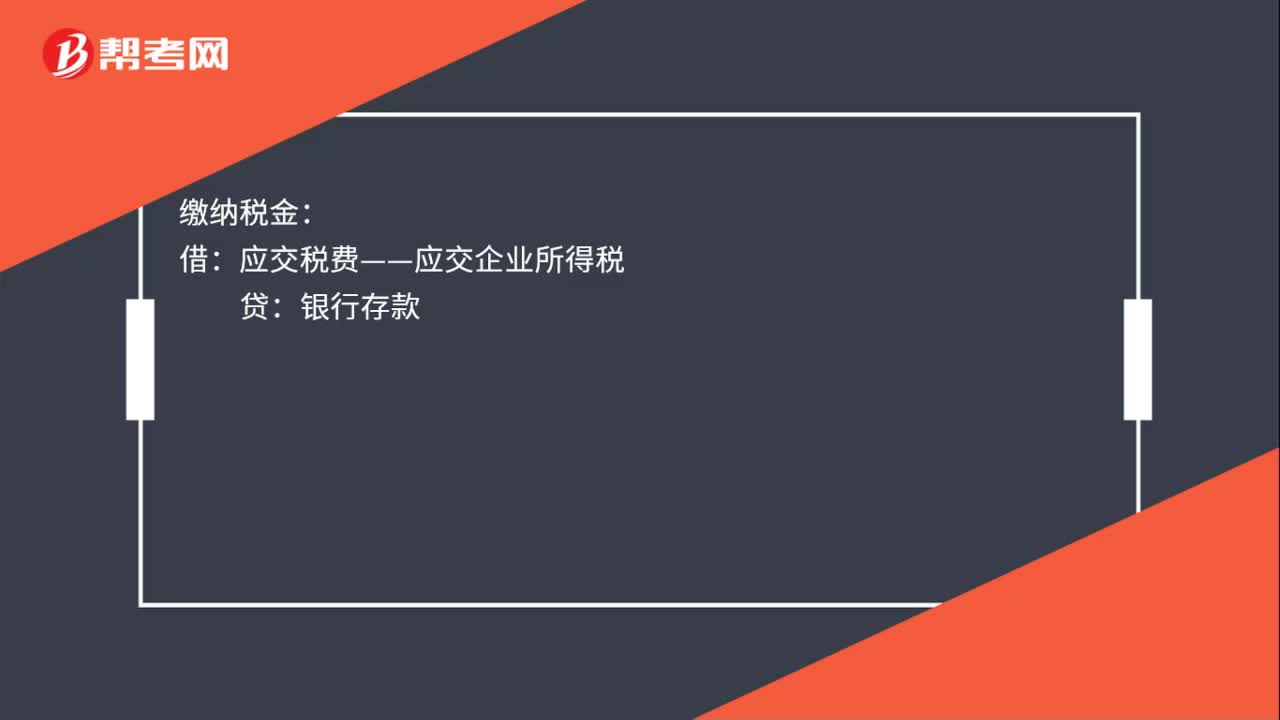

00:37

00:37月末所得稅賬務(wù)處理是什么?:月末所得稅賬務(wù)處理:計提本月應(yīng)交企業(yè)所得稅:所得稅費用:貸:繳納稅金:應(yīng)交稅費——應(yīng)交企業(yè)所得稅:銀行存款結(jié)轉(zhuǎn)時借本年利潤貸所得稅費用

04:33

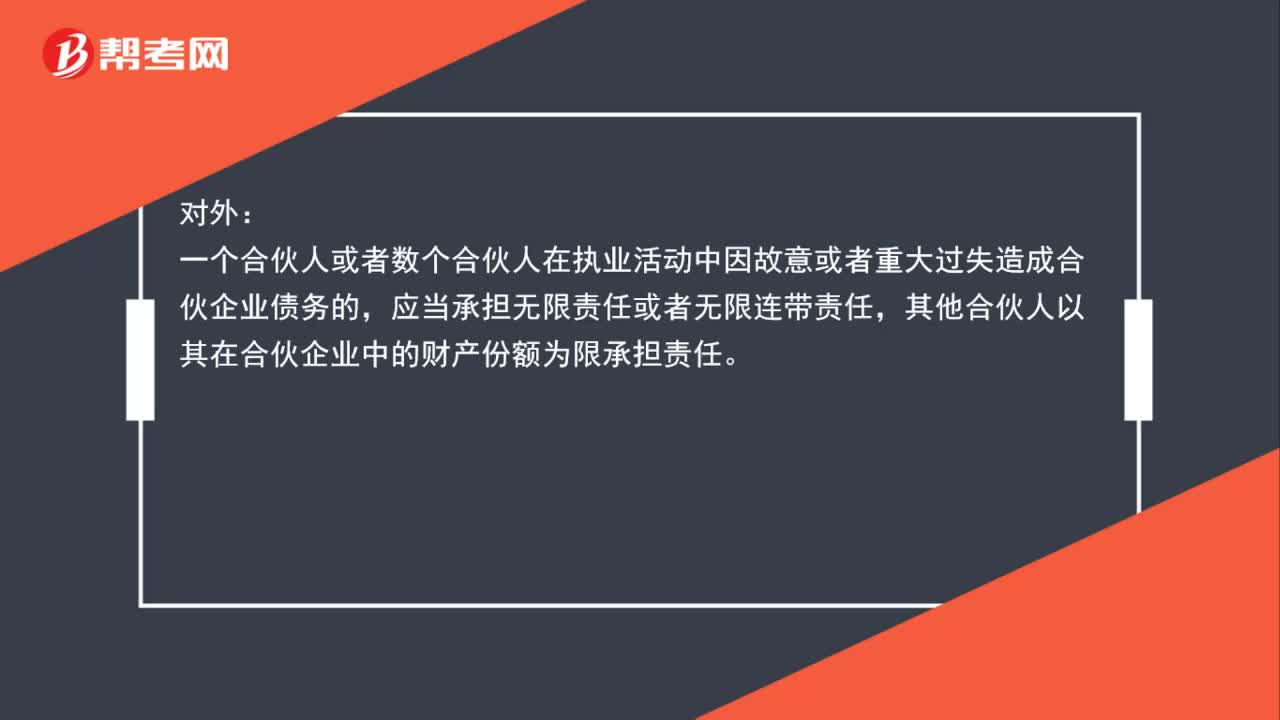

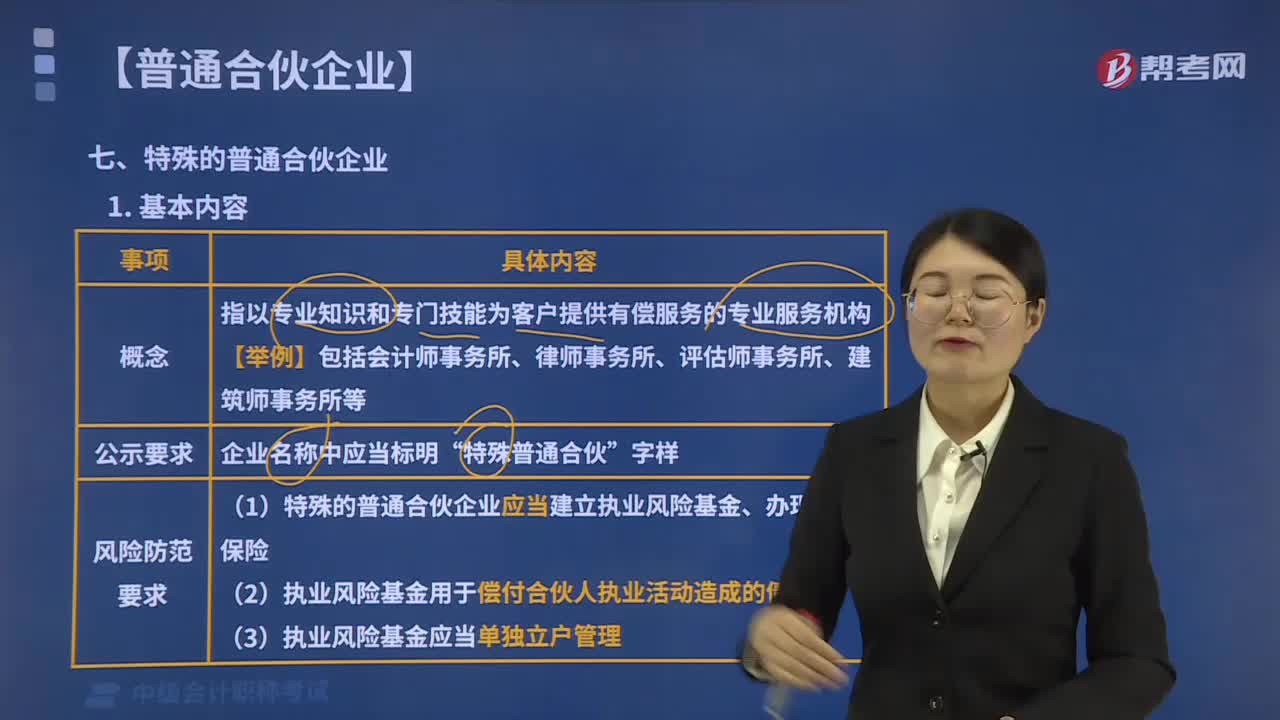

04:33特殊的普通合伙企業(yè)是指什么?:(1)特殊的普通合伙企業(yè)應(yīng)當(dāng)建立執(zhí)業(yè)風(fēng)險基金、辦理職業(yè)保險,(2)執(zhí)業(yè)風(fēng)險基金用于償付合伙人執(zhí)業(yè)活動造成的債務(wù),(3)執(zhí)業(yè)風(fēng)險基金應(yīng)當(dāng)單獨立戶管理。1.特殊的普通合伙企業(yè)的責(zé)任形式分為兩種(對外)。即一個合伙人或者數(shù)個合伙人在執(zhí)業(yè)活動中因故意或者重大過失造成合伙企業(yè)債務(wù)的,其他合伙人以其在合伙企業(yè)中的財產(chǎn)份額為限承擔(dān)責(zé)任。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日