-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:26

00:26

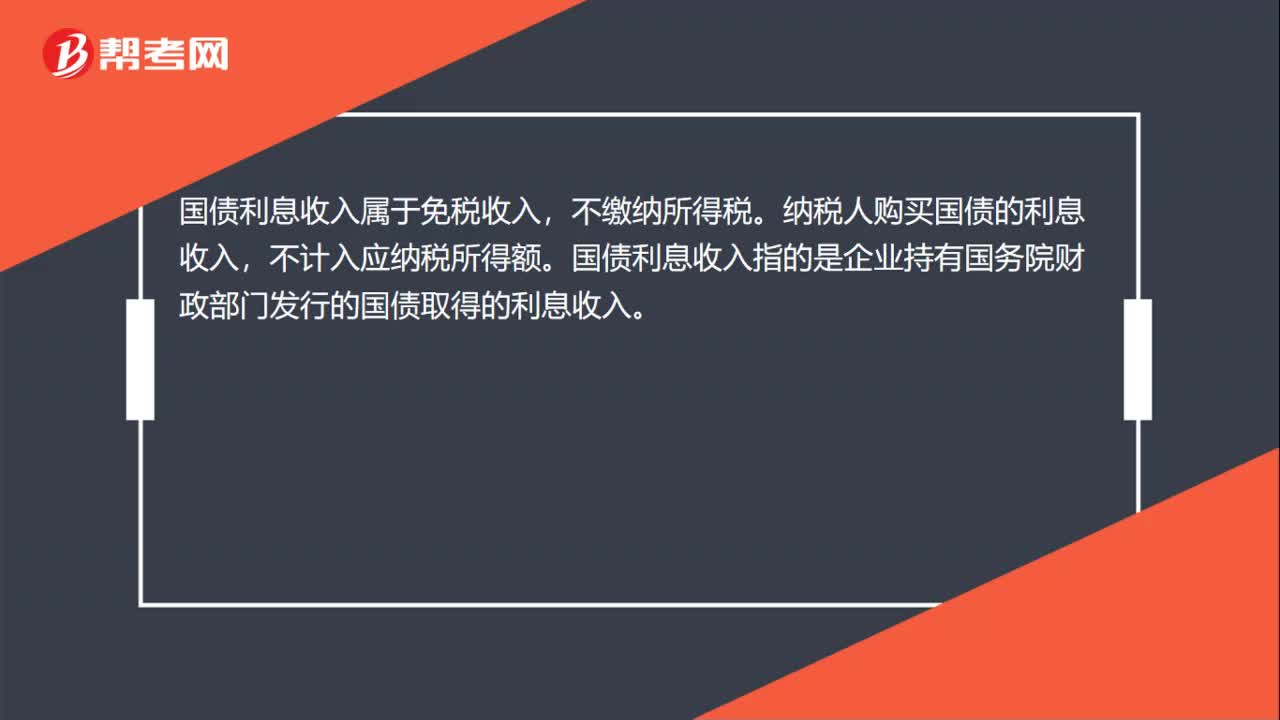

國債利息收入要交所得稅嗎?:國債利息收入要交所得稅嗎?國債利息收入屬于免稅收入,不繳納所得稅。納稅人購買國債的利息收入,不計入應(yīng)納稅所得額。國債利息收入指的是企業(yè)持有國務(wù)院財政部門發(fā)行的國債取得的利息收入。

02:05

02:05

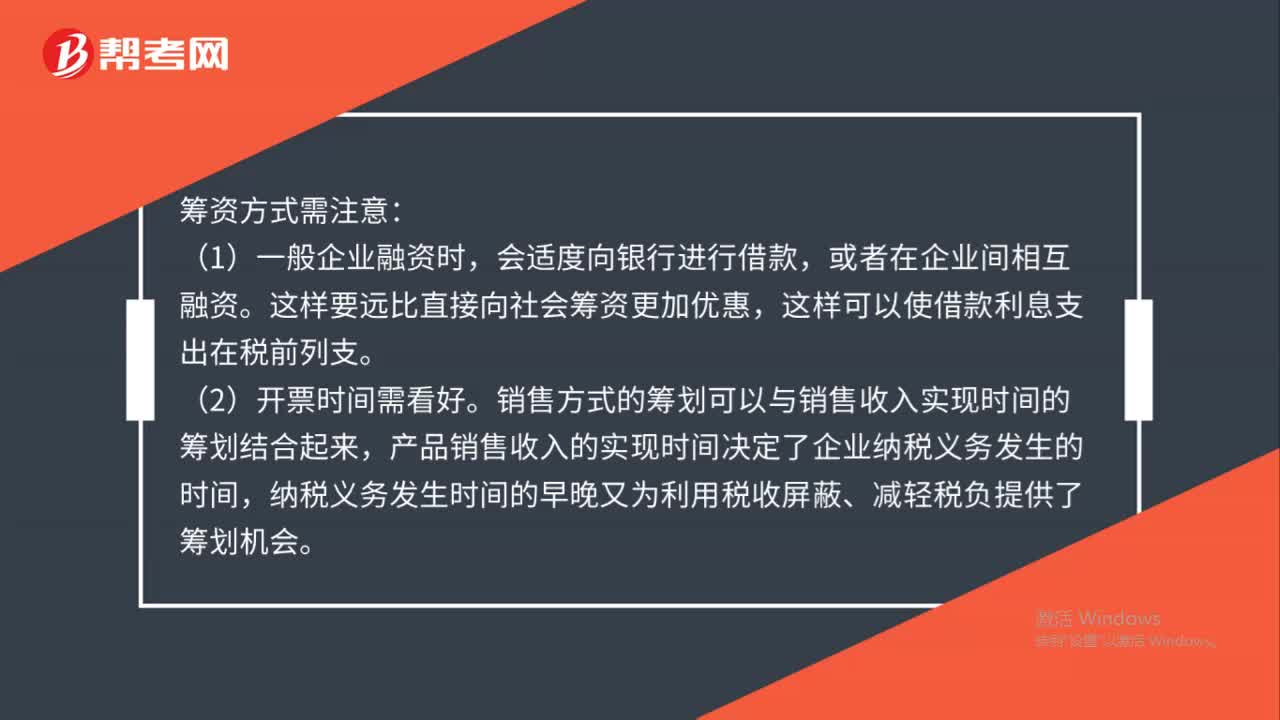

企業(yè)設(shè)立時應(yīng)如何進行稅收籌劃?:企業(yè)設(shè)立時應(yīng)如何進行稅收籌劃?(1)一般企業(yè)融資時,會適度向銀行進行借款,這樣要遠比直接向社會籌資更加優(yōu)惠,銷售方式的籌劃可以與銷售收入實現(xiàn)時間的籌劃結(jié)合起來,產(chǎn)品銷售收入的實現(xiàn)時間決定了企業(yè)納稅義務(wù)發(fā)生的時間,納稅義務(wù)發(fā)生時間的早晚又為利用稅收屏蔽、減輕稅負提供了籌劃機會。建議選擇小規(guī)模納稅人,我國現(xiàn)行增值稅制度規(guī)定有一般納稅人和小規(guī)模納稅人之分,企業(yè)所負擔(dān)的稅負則不相同。

00:40

00:40

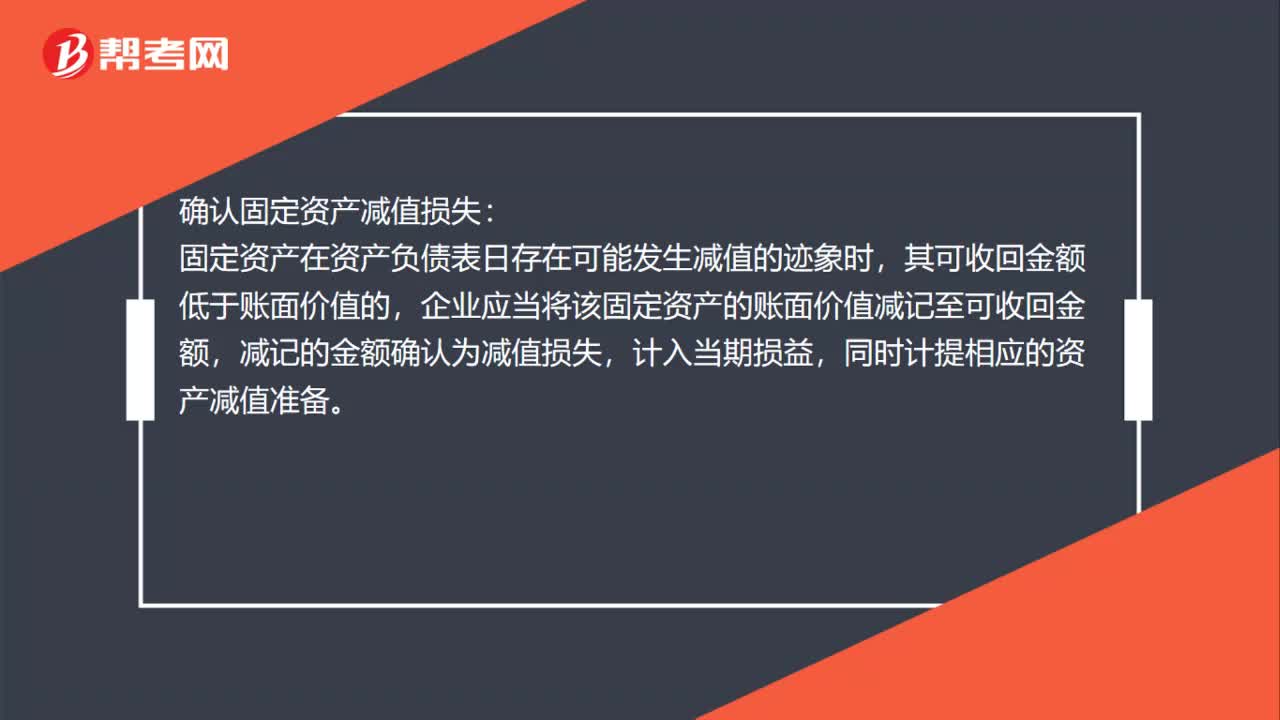

如何確認固定資產(chǎn)減值損失?:確認固定資產(chǎn)減值損失:固定資產(chǎn)在資產(chǎn)負債表日存在可能發(fā)生減值的跡象時,其可收回金額低于賬面價值的,企業(yè)應(yīng)當(dāng)將該固定資產(chǎn)的賬面價值減記至可收回金額,減記的金額確認為減值損失,計入當(dāng)期損益,同時計提相應(yīng)的資產(chǎn)減值準備。

01:16

01:16

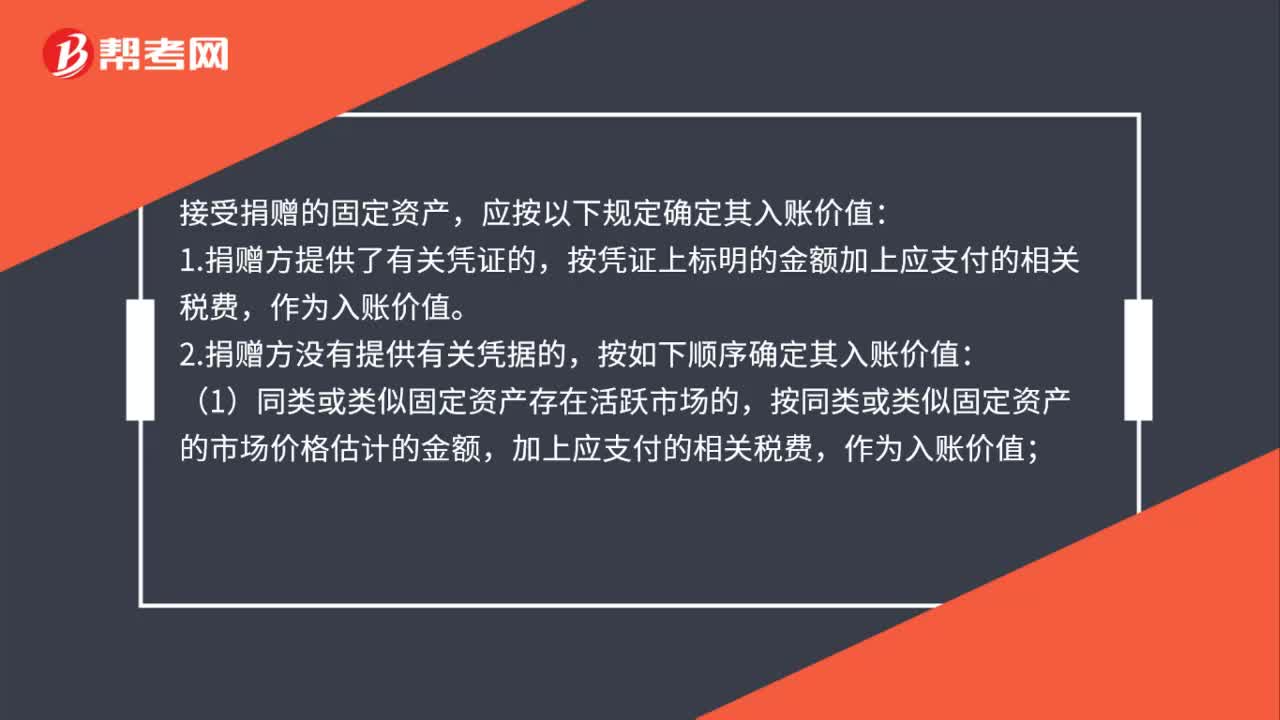

接受捐贈的固定資產(chǎn)如何確定入賬價值?:接受捐贈的固定資產(chǎn)如何確定入賬價值?接受捐贈的固定資產(chǎn),應(yīng)按以下規(guī)定確定其入賬價值:按憑證上標明的金額加上應(yīng)支付的相關(guān)稅費,按如下順序確定其入賬價值:按同類或類似固定資產(chǎn)的市場價格估計的金額,加上應(yīng)支付的相關(guān)稅費,作為入賬價值;(2)同類或類似固定資產(chǎn)不存在活躍市場的,按該接受捐贈的固定資產(chǎn)的預(yù)計未來現(xiàn)金流量現(xiàn)值,受贈的系舊的固定資產(chǎn),按照上述方法確認的價值。

00:25

00:25

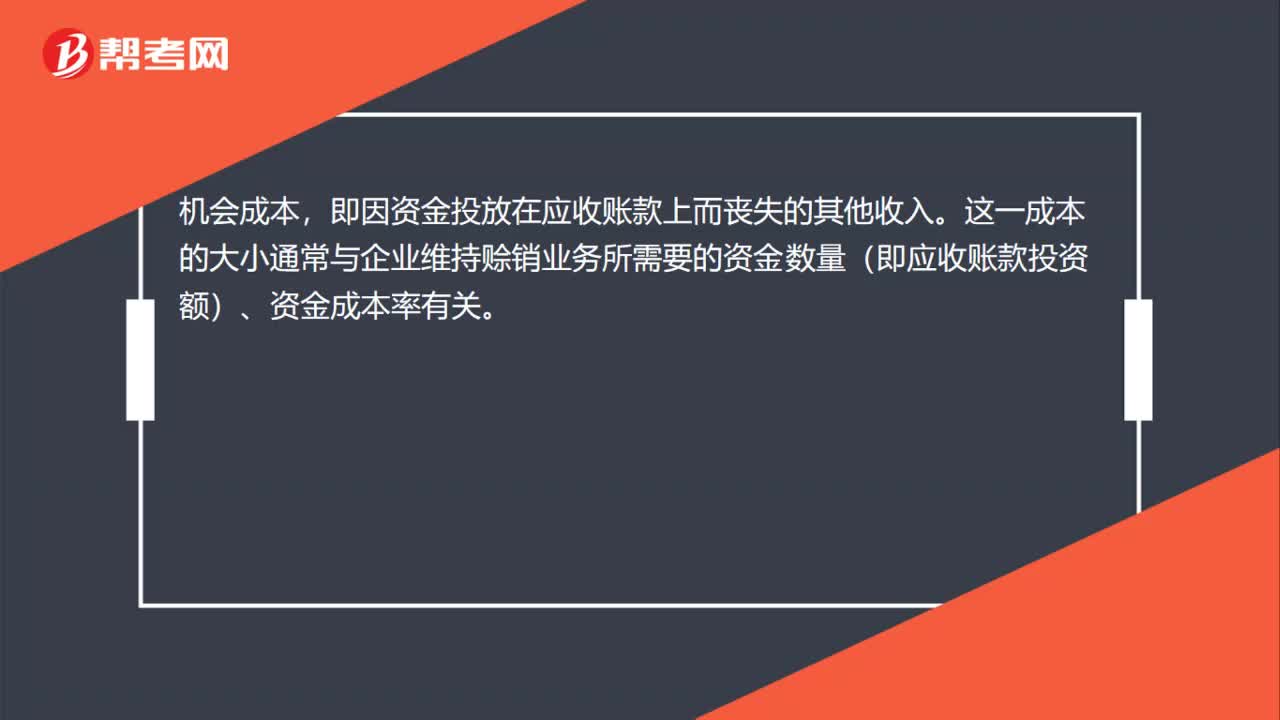

應(yīng)收賬款機會成本如何確認?:應(yīng)收賬款機會成本如何確認?機會成本,即因資金投放在應(yīng)收賬款上而喪失的其他收入。這一成本的大小通常與企業(yè)維持賒銷業(yè)務(wù)所需要的資金數(shù)量(即應(yīng)收賬款投資額)、資金成本率有關(guān)。

00:56

00:56

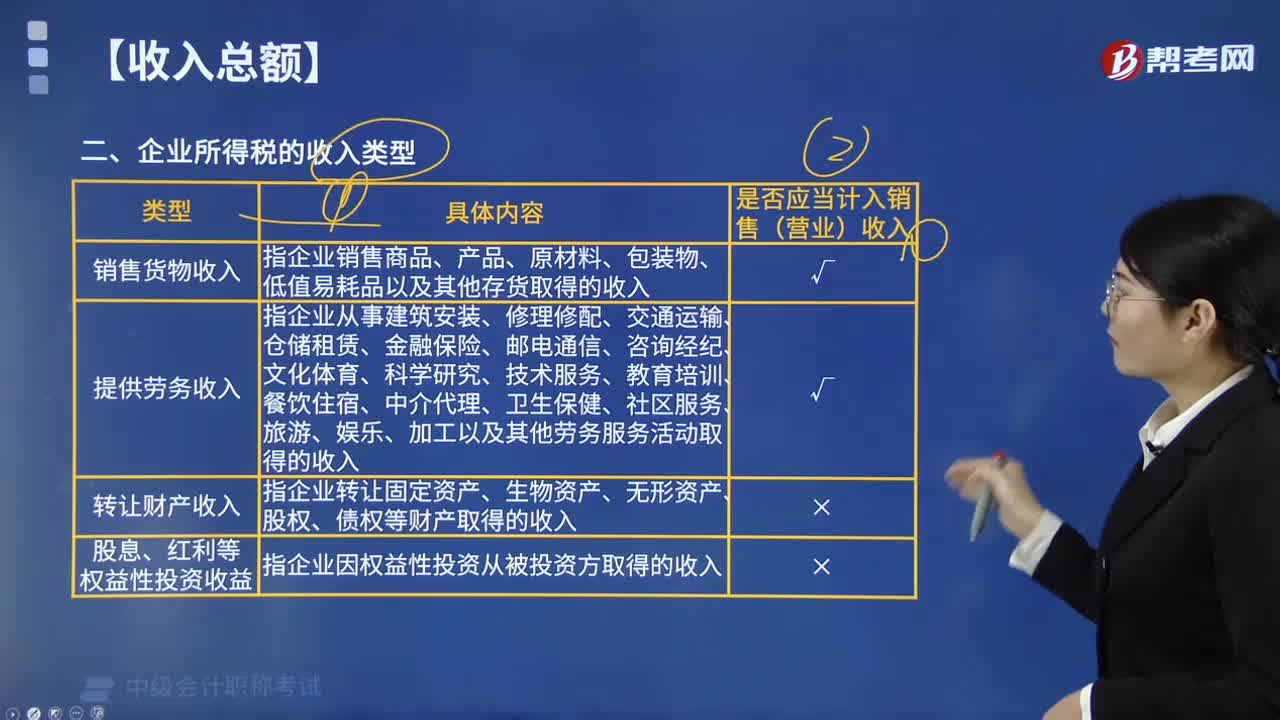

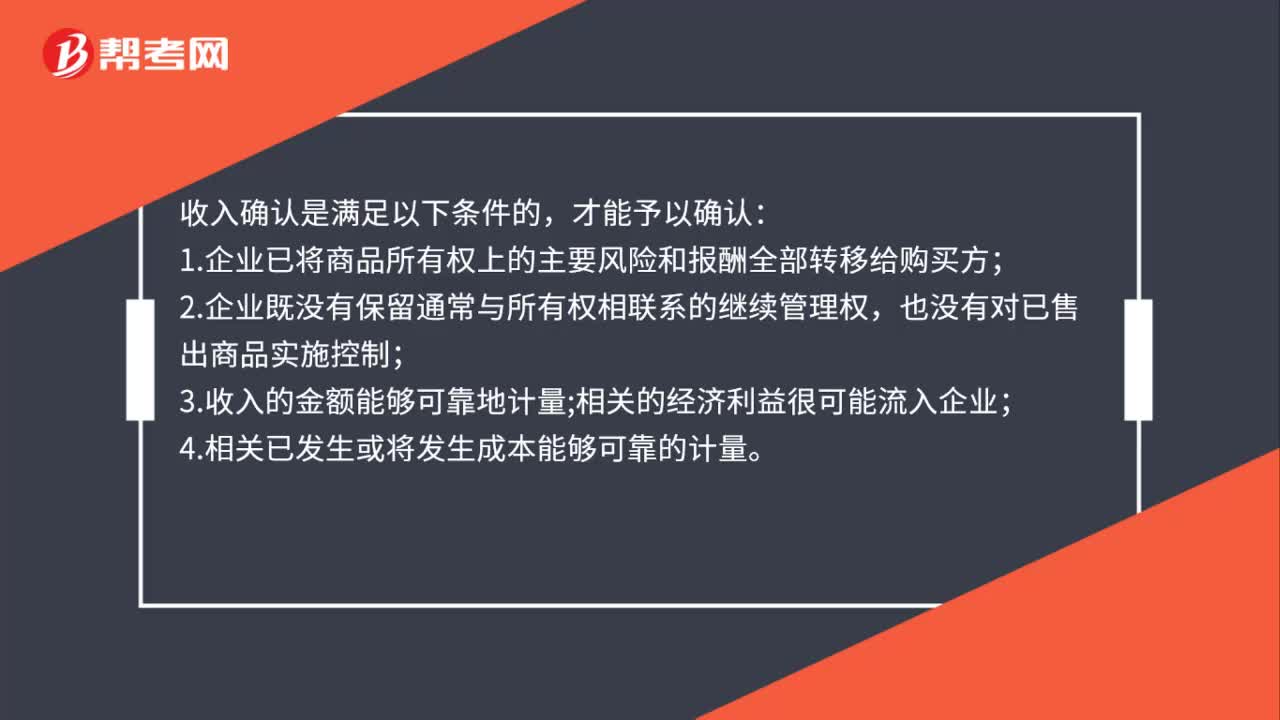

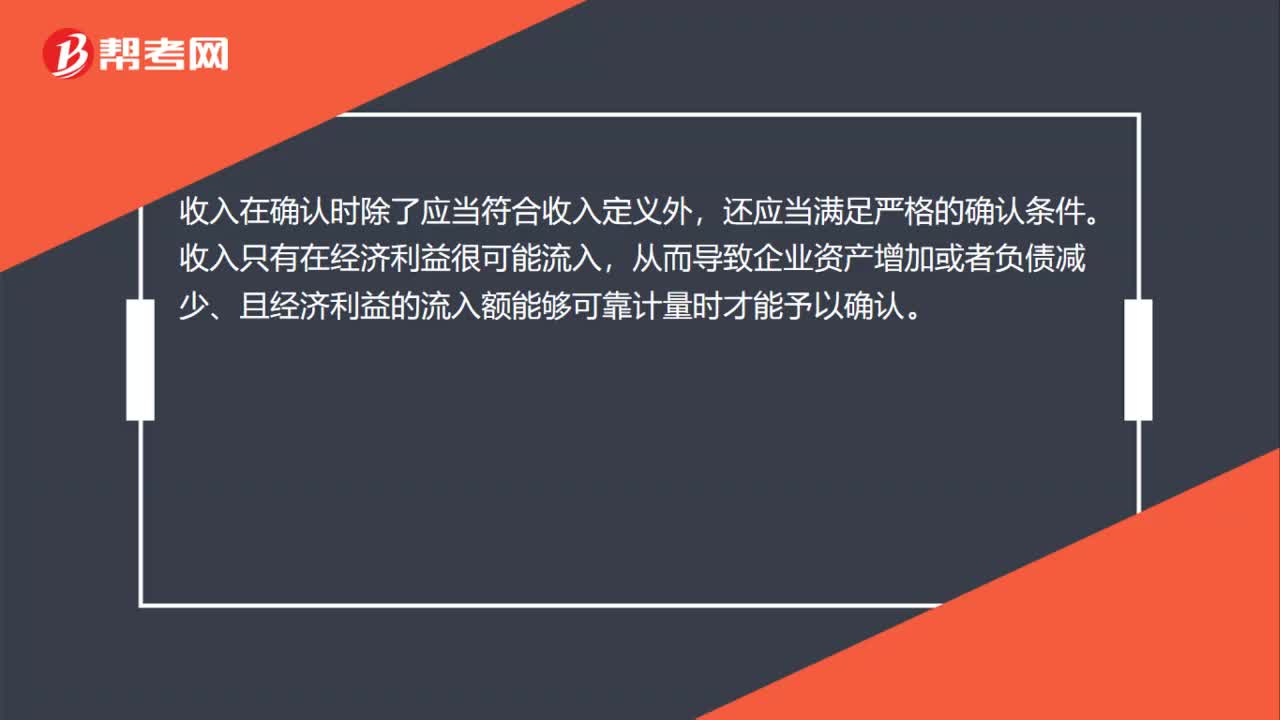

收入的確認條件是什么?:收入的確認條件是什么?收入在確認時除了應(yīng)當(dāng)符合收入定義外,還應(yīng)當(dāng)滿足嚴格的確認條件。收入只有在經(jīng)濟利益很可能流入,從而導(dǎo)致企業(yè)資產(chǎn)增加或者負債減少、且經(jīng)濟利益的流入額能夠可靠計量時才能予以確認。因此,收入的確認至少應(yīng)當(dāng)符合以下條件:一是與收入相關(guān)的經(jīng)濟利益很可能流入企業(yè);二是經(jīng)濟利益流入企業(yè)的結(jié)果會導(dǎo)致企業(yè)資產(chǎn)的增加或者負債的減少;三是經(jīng)濟利益的流入額能夠可靠地計量。

01:00

01:00

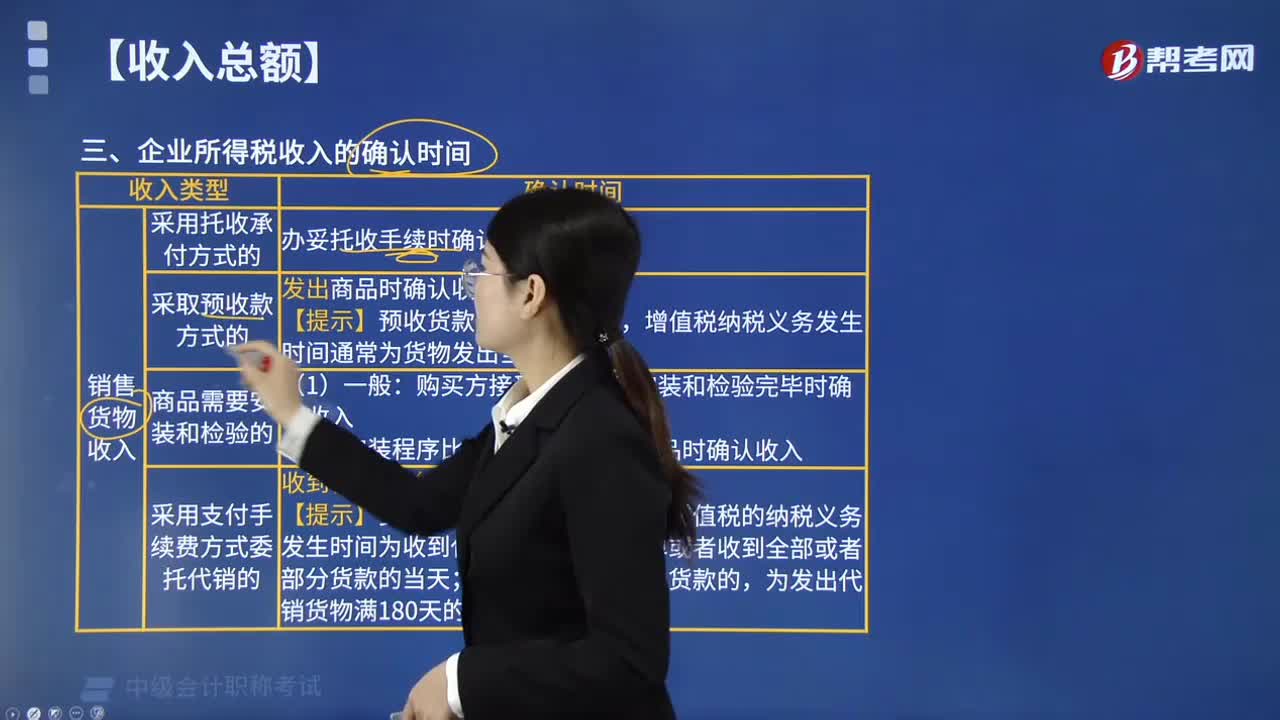

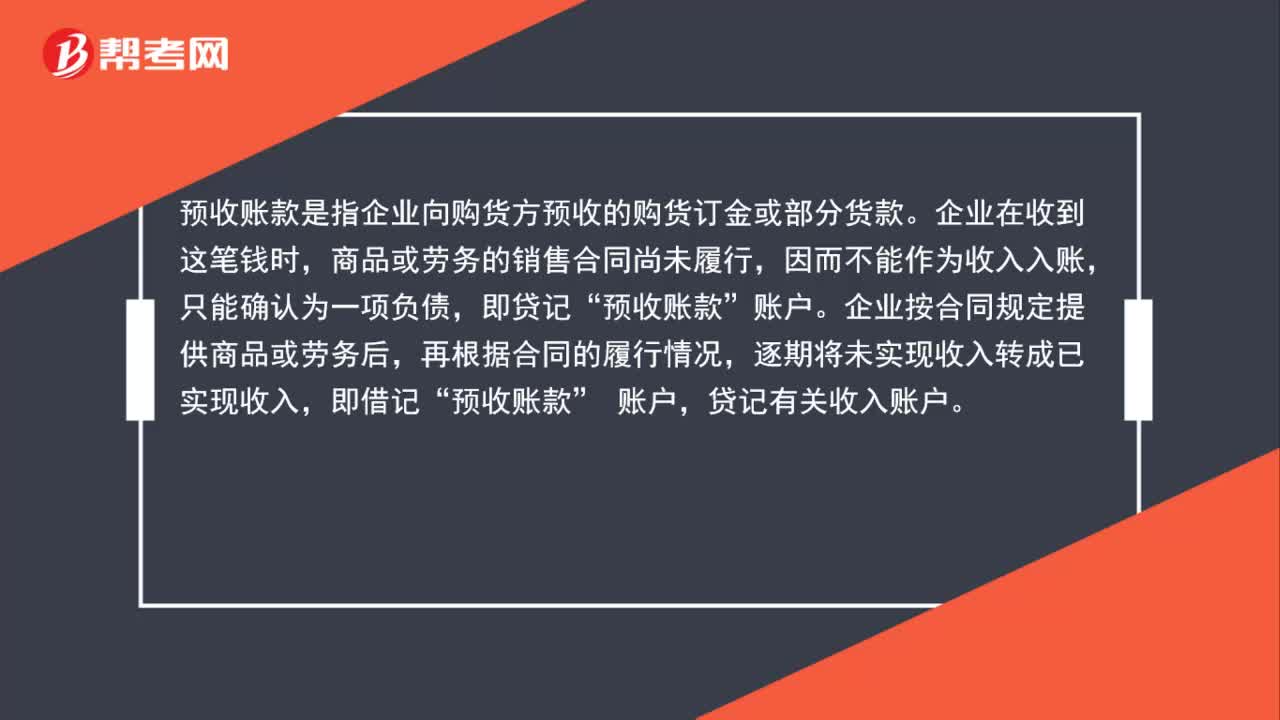

預(yù)收賬款怎么確認收入?:預(yù)收賬款怎么確認收入?預(yù)收賬款是指企業(yè)向購貨方預(yù)收的購貨訂金或部分貨款。企業(yè)在收到這筆錢時,商品或勞務(wù)的銷售合同尚未履行,因而不能作為收入入賬,只能確認為一項負債,即貸記“企業(yè)按合同規(guī)定提供商品或勞務(wù)后,再根據(jù)合同的履行情況,逐期將未實現(xiàn)收入轉(zhuǎn)成已實現(xiàn)收入,即借記“預(yù)收賬款”賬戶,貸記有關(guān)收入賬戶。

02:22

02:22

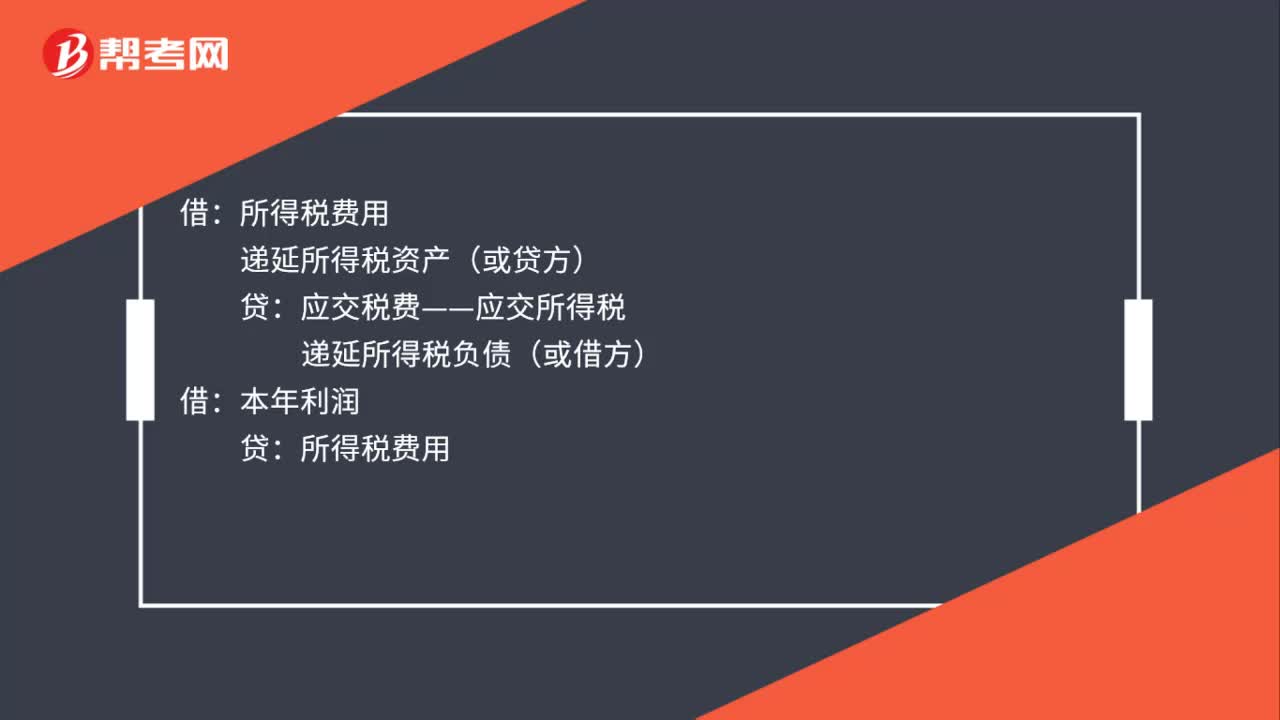

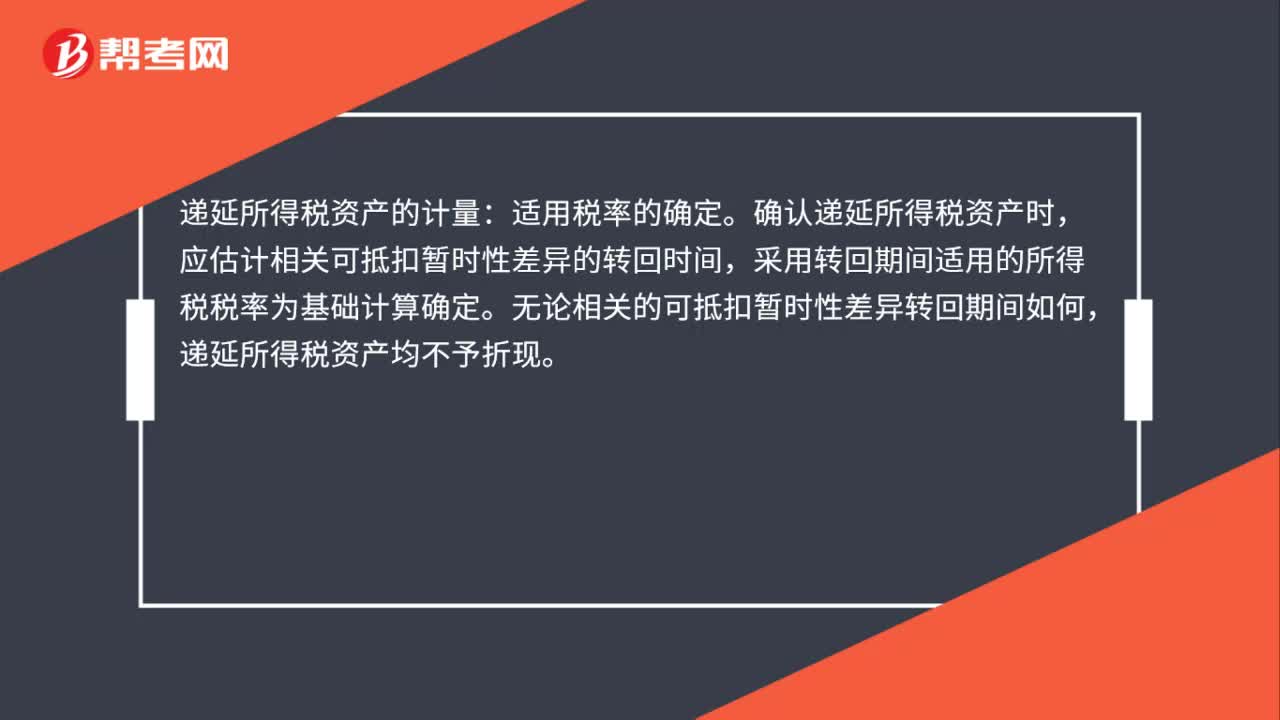

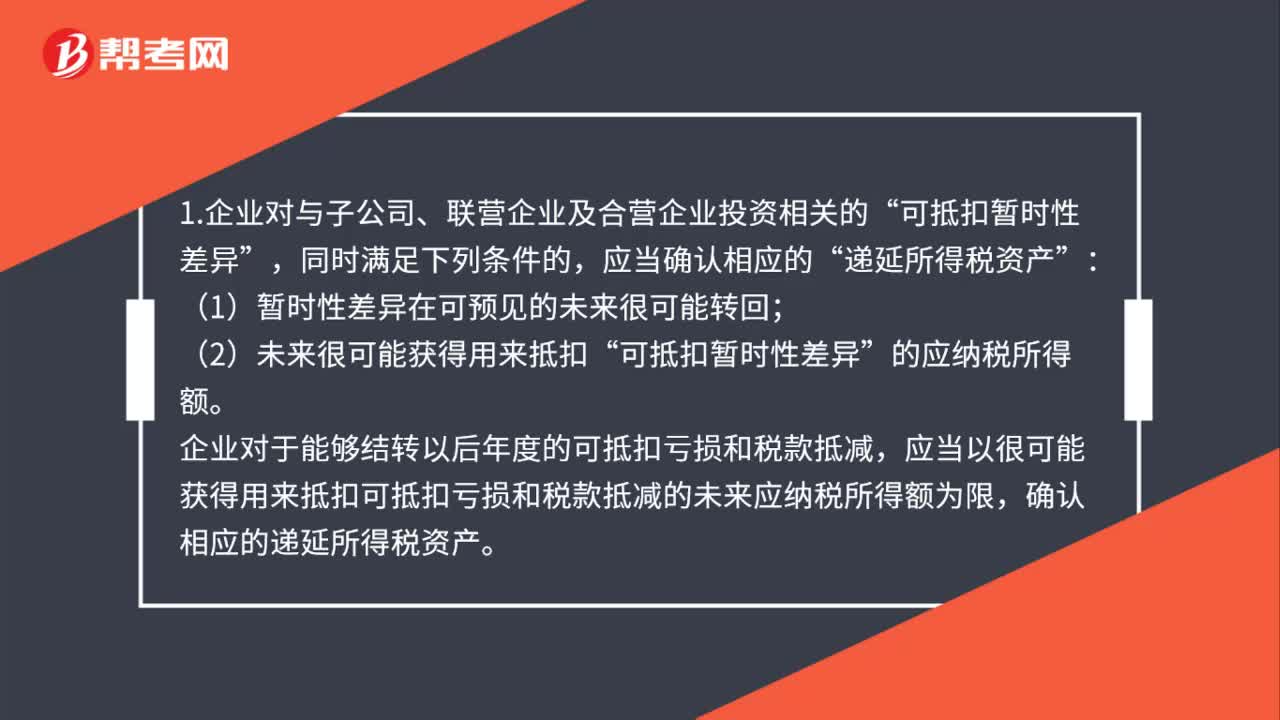

遞延所得稅負債什么時候確認?:遞延所得稅負債什么時候確認?可抵扣暫時性差異;企業(yè)對于能夠結(jié)轉(zhuǎn)以后年度的可抵扣虧損和稅款抵減”應(yīng)當(dāng)以很可能獲得用來抵扣可抵扣虧損和稅款抵減的未來應(yīng)納稅所得額為限。確認相應(yīng)的遞延所得稅資產(chǎn),2.企業(yè)對與子公司、聯(lián)營企業(yè)及合營企業(yè)投資相關(guān)的應(yīng)納稅暫時性差異,(1)投資企業(yè)能夠控制暫時性差異轉(zhuǎn)回的時間。企業(yè)應(yīng)當(dāng)以很可能取得用來抵扣:確認由可抵扣暫時性差異產(chǎn)生的“遞延所得稅資產(chǎn)“

02:16

02:16

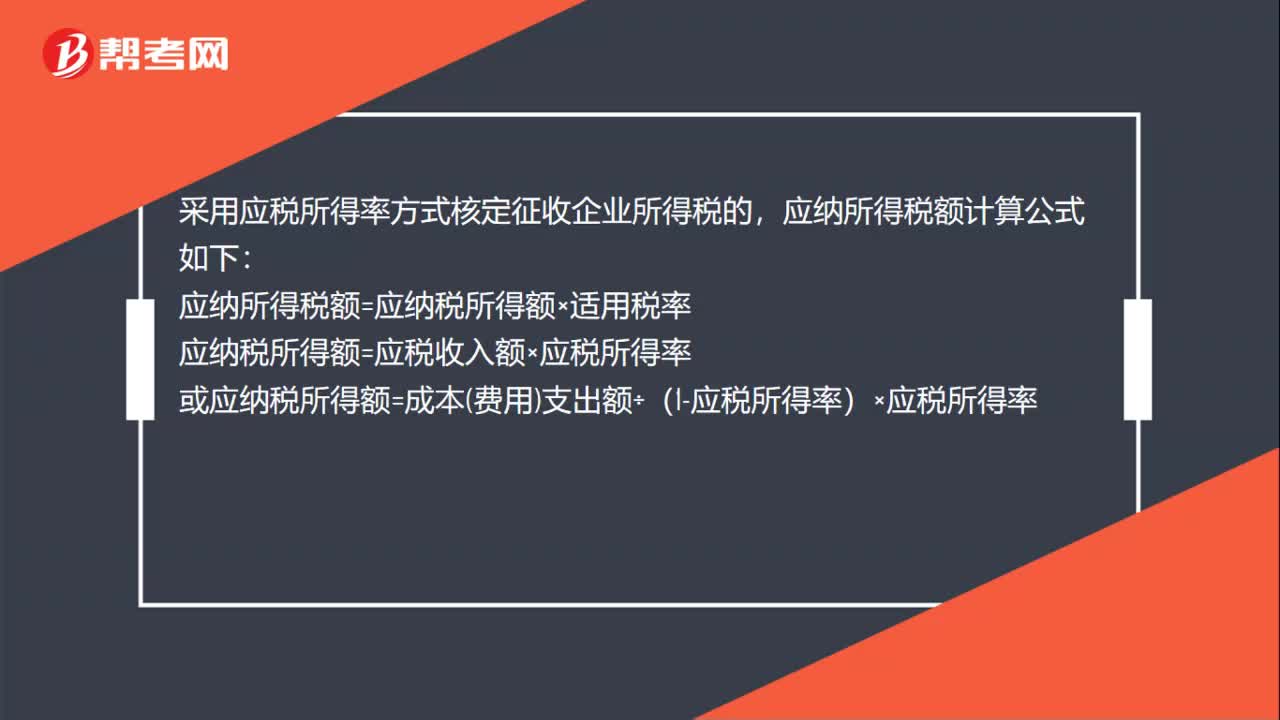

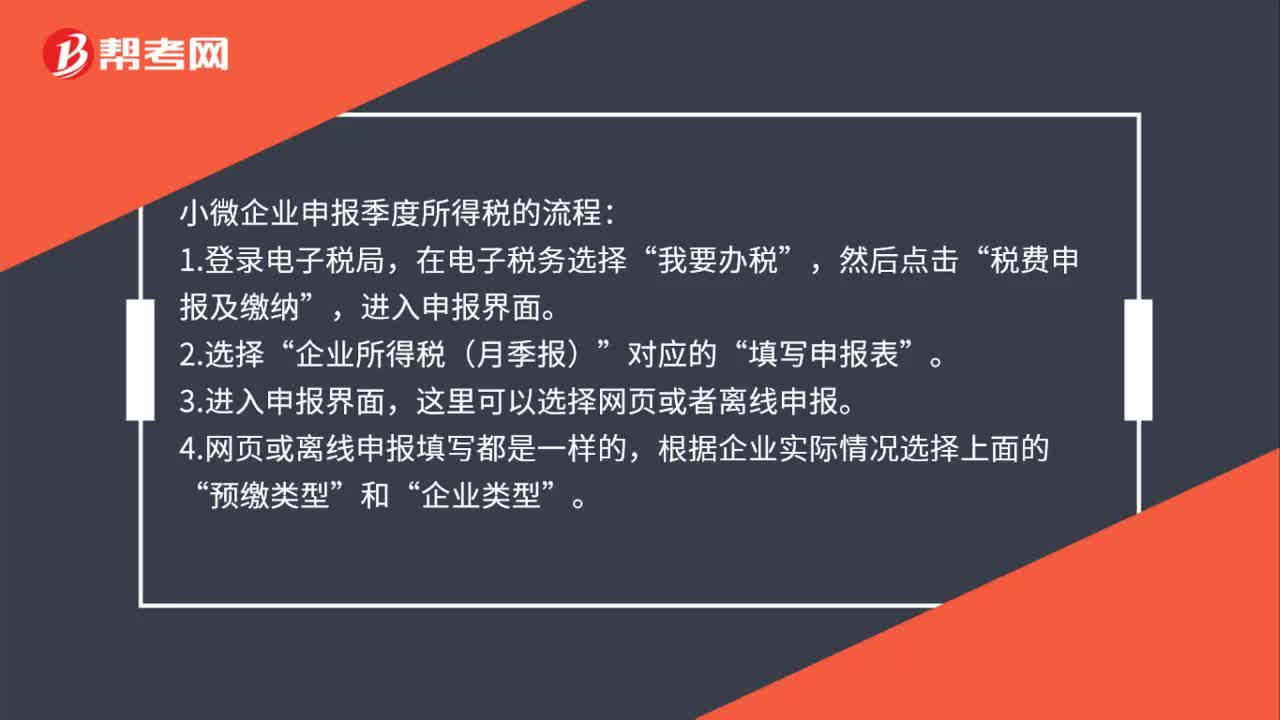

小微企業(yè)怎么報季度所得稅?:小微企業(yè)怎么報季度所得稅?小微企業(yè)申報季度所得稅的流程:這里可以選擇網(wǎng)頁或者離線申報”4.網(wǎng)頁或離線申報填寫都是一樣的。根據(jù)企業(yè)實際情況選擇上面的,通常預(yù)繳類型為第一項”如果企業(yè)在稅局報到時選擇了其他兩項”則按稅局備案的選擇即可。適合設(shè)有總分機構(gòu)的企業(yè),5.預(yù)繳稅款具體數(shù)據(jù)的填寫。填寫營業(yè)收入(指主營和其他業(yè)務(wù)收入”不含營業(yè)外收入)、營業(yè)成本(主營和其他業(yè)務(wù)成本)和利潤總額。

00:52

00:52

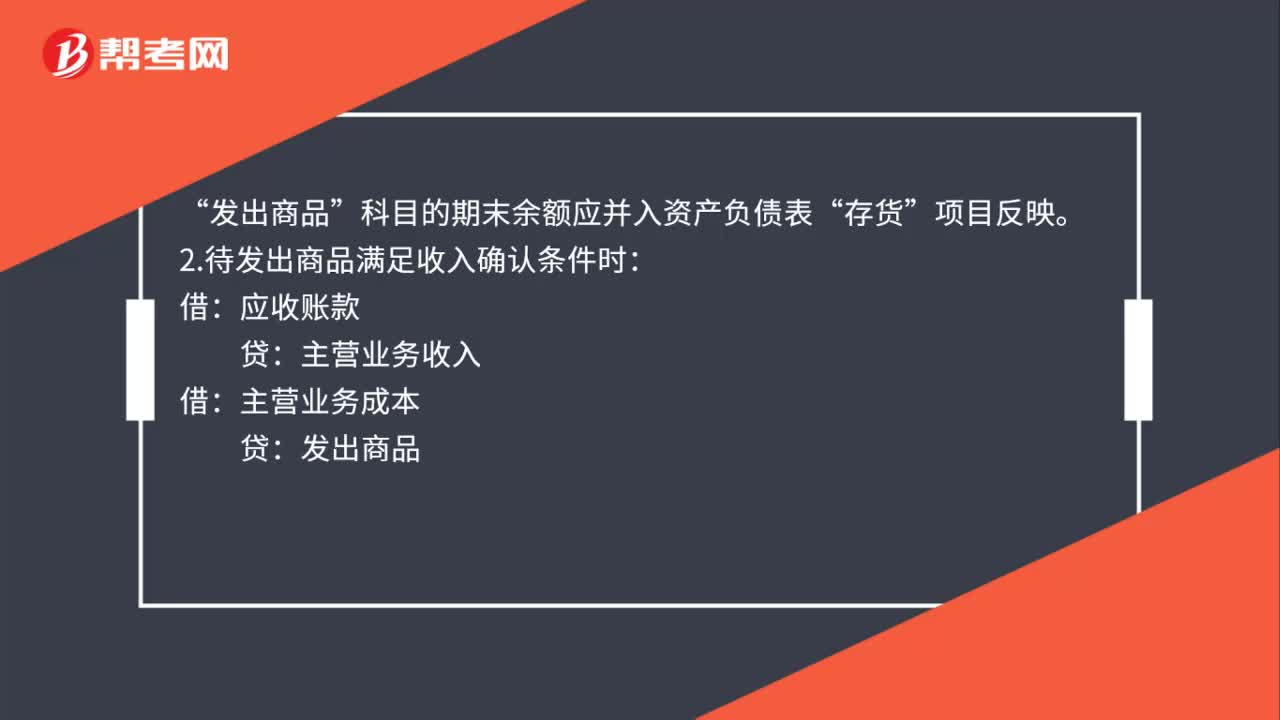

銷售商品不滿足收入確認條件會計分錄如何做?:銷售商品不滿足收入確認條件會計分錄如何做?1.發(fā)出商品不滿足收入確認條件時:庫存商品:如果已開發(fā)票(如果未開發(fā)票:就無需編制下面這個分錄)“應(yīng)收賬款“應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)。科目的期末余額應(yīng)并入資產(chǎn)負債表:存貨:項目反映:2.待發(fā)出商品滿足收入確認條件時:應(yīng)收賬款主營業(yè)務(wù)收入借主營業(yè)務(wù)成本貸發(fā)出商品

00:33

00:33

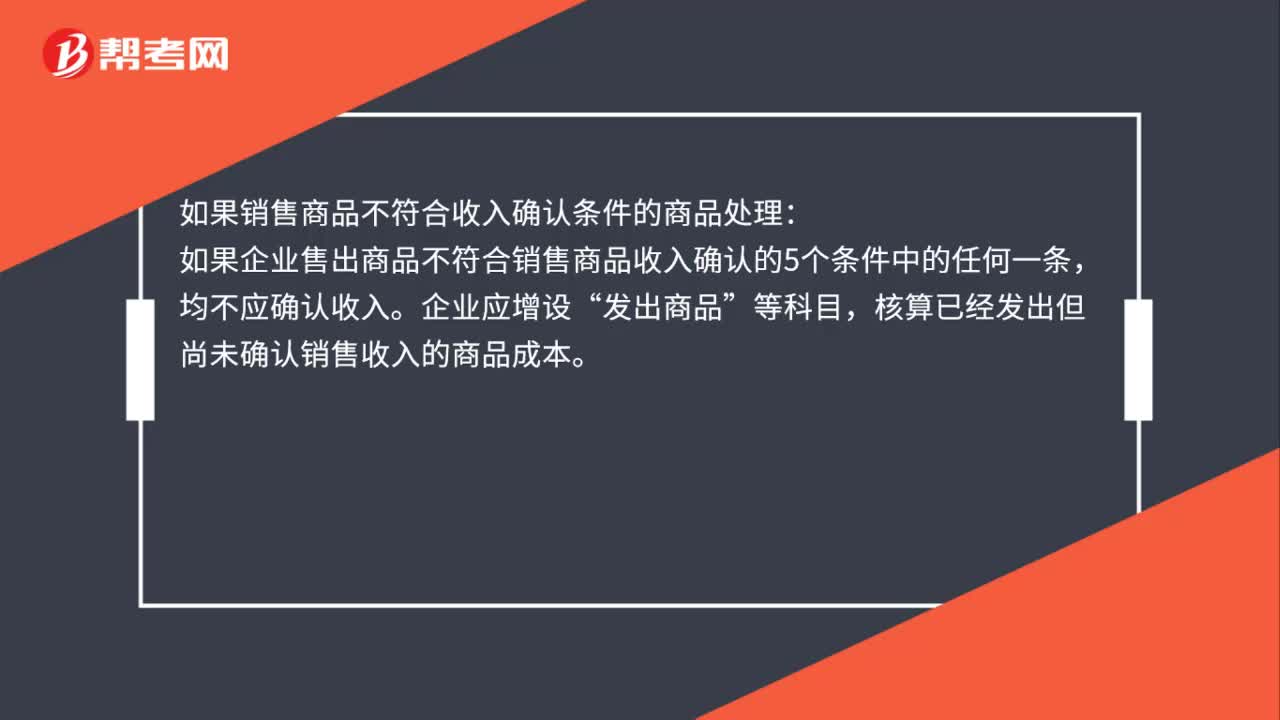

銷售商品不符合收入確認條件應(yīng)確認為收入嗎?:銷售商品不符合收入確認條件應(yīng)確認為收入嗎?如果銷售商品不符合收入確認條件的商品處理:如果企業(yè)售出商品不符合銷售商品收入確認的5個條件中的任何一條,均不應(yīng)確認收入。企業(yè)應(yīng)增設(shè)“發(fā)出商品”等科目,核算已經(jīng)發(fā)出但尚未確認銷售收入的商品成本。

02:30

02:30

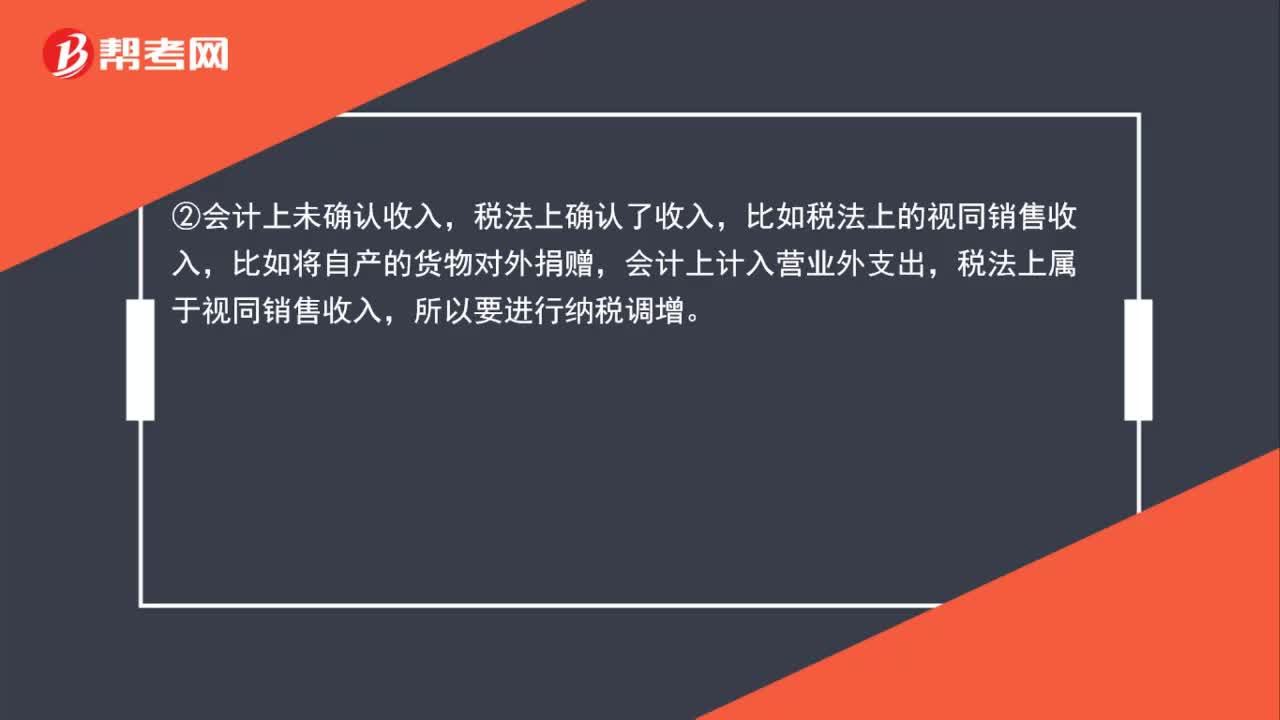

企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?:企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?會計上確認為投資收益,稅法上屬于免稅收入,②會計上未確認收入,稅法上確認了收入,比如稅法上的視同銷售收入,會計上計入營業(yè)外支出,稅法上屬于視同銷售收入,比如職工福利費等三項經(jīng)費在會計上作為成本費用可以全額扣除,但在稅法中要按照工資薪金總額的14%、8%、2%來相應(yīng)的確認,④會計上確認了支出(-項),稅法上應(yīng)加計扣除,會計上全額計入管理費用扣除。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日