注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:59

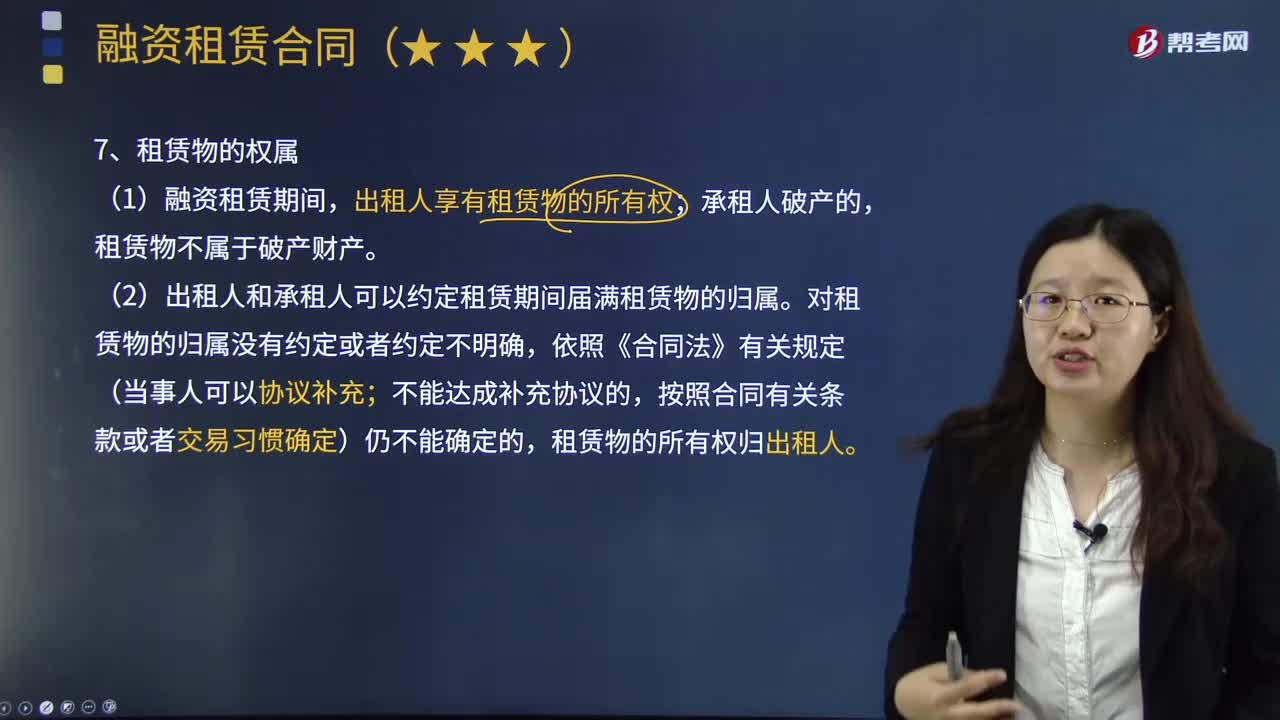

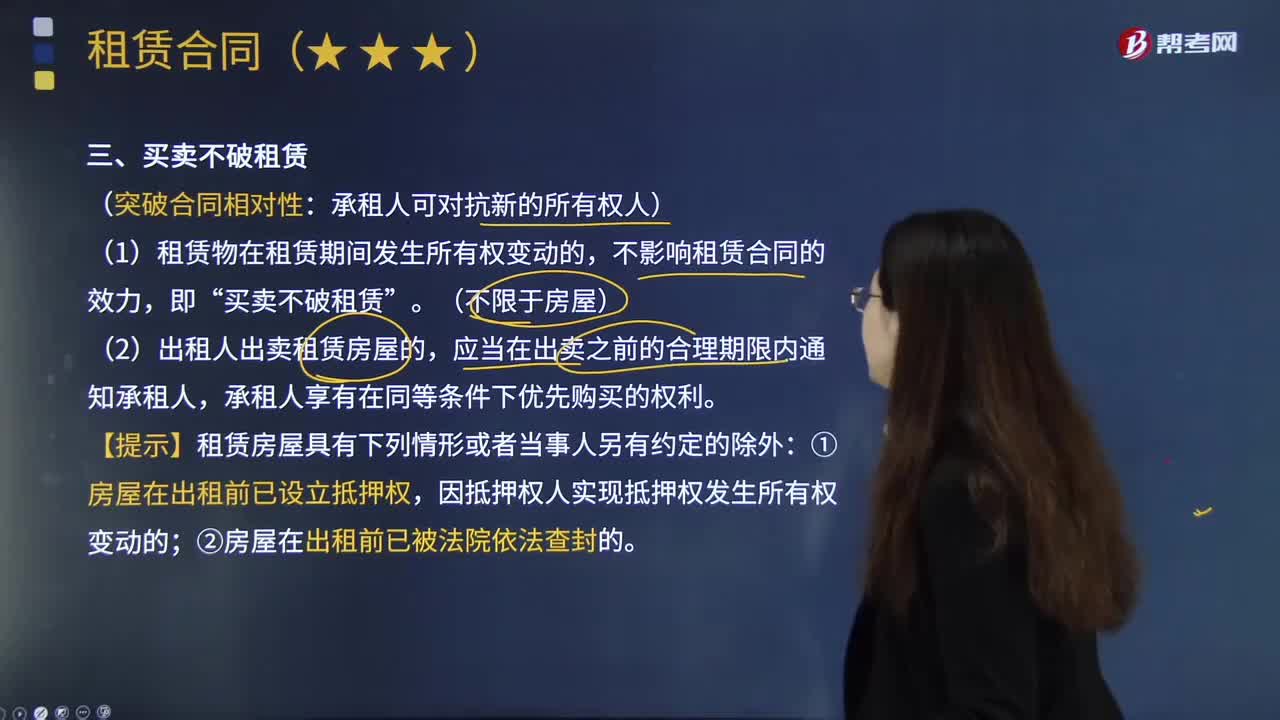

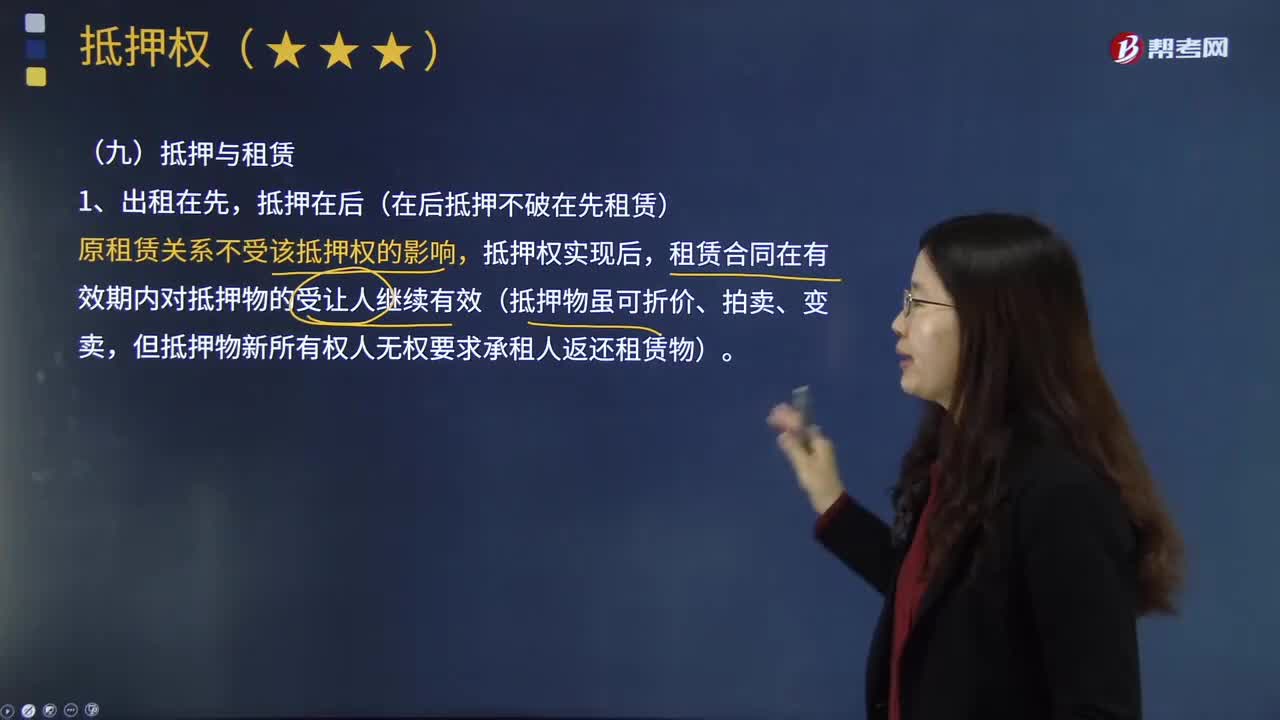

03:59什么是買賣不破租賃?:承受人不能以其已成為租賃物的所有人為由否認(rèn)原租賃關(guān)系的存在并要求承租人返還租賃物。(2)出租人出賣租賃房屋的,應(yīng)當(dāng)在出賣之前的合理期限內(nèi)通知承租人。【提示】租賃房屋具有下列情形或者當(dāng)事人另有約定的除外,因抵押權(quán)人實(shí)現(xiàn)抵押權(quán)發(fā)生所有權(quán)變動(dòng)的。雙方約定于2012年4月20日交付房屋,且要求按照合同約定交付房屋。潤(rùn)州法院根據(jù)《合同法》、《民法通則》買賣不破租賃的原則以及違約責(zé)任的有關(guān)規(guī)定。

06:56

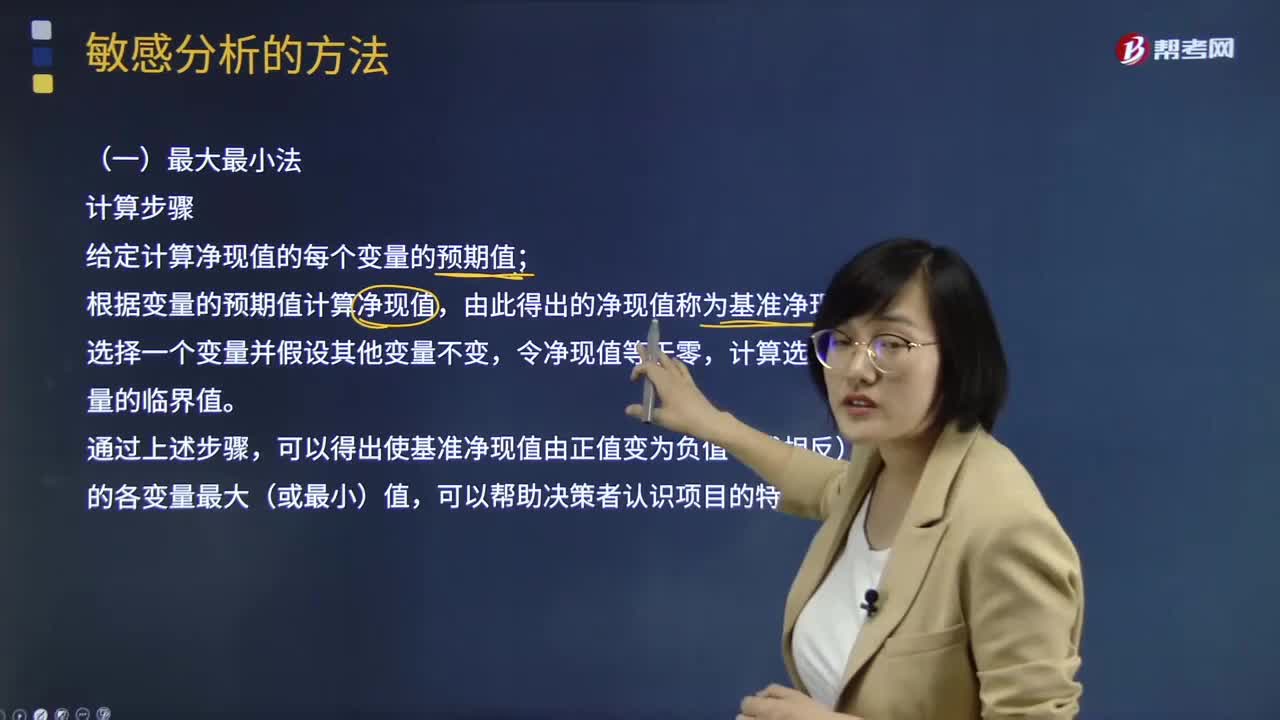

06:56敏感分析的最大最小法如何計(jì)算?:敏感分析的最大最小法如何計(jì)算?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。給定計(jì)算凈現(xiàn)值的每個(gè)變量的預(yù)期值;根據(jù)變量的預(yù)期值計(jì)算凈現(xiàn)值,計(jì)算選定變量的臨界值。

07:46

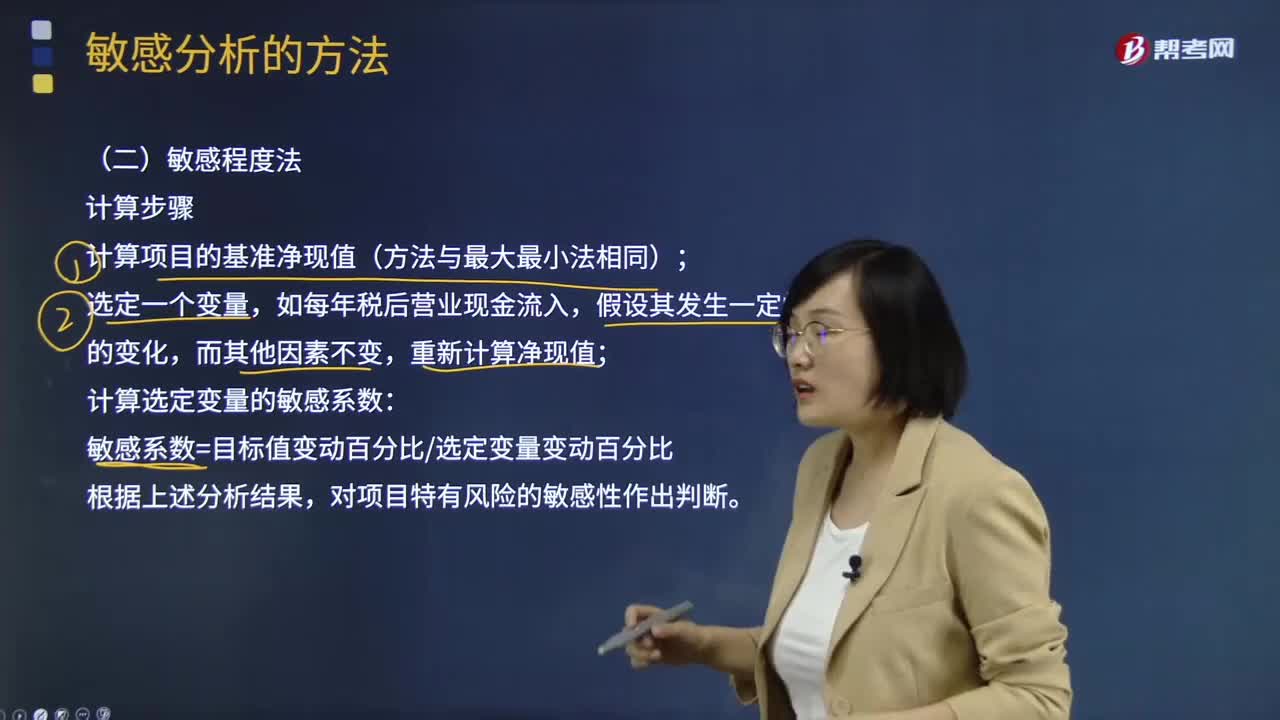

07:46敏感分析的敏感程度法如何計(jì)算?:敏感分析的敏感程度法如何計(jì)算?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。投資項(xiàng)目的敏感性分析,測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。敏感程度法計(jì)算步驟:計(jì)算項(xiàng)目的基準(zhǔn)凈現(xiàn)值(方法與最大最小法相同);計(jì)算選定變量的敏感系數(shù):

10:31

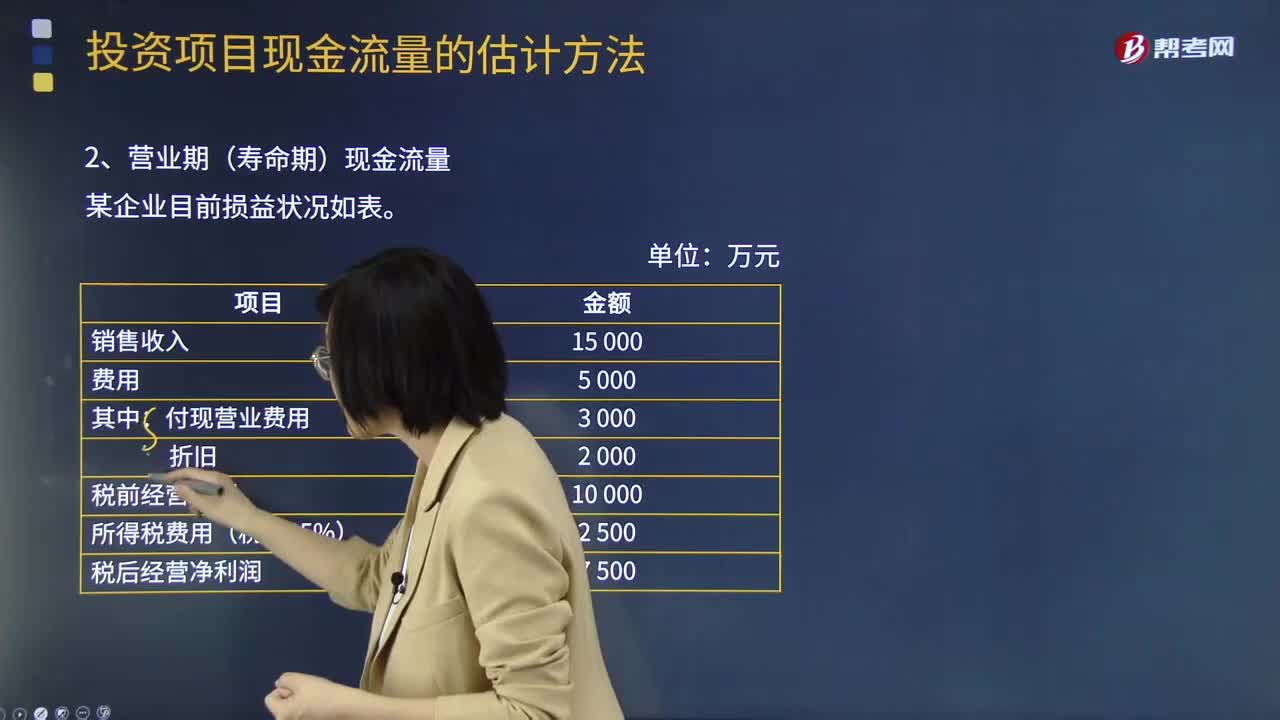

10:31基本現(xiàn)金流量的營(yíng)業(yè)期(壽命期)現(xiàn)金流量如何計(jì)算?:基本現(xiàn)金流量的營(yíng)業(yè)期(壽命期)現(xiàn)金流量有兩種計(jì)算方法:營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊:營(yíng)業(yè)現(xiàn)金毛流量=營(yíng)業(yè)收入×1-稅率-付現(xiàn)營(yíng)業(yè)費(fèi)用×1-稅率+折舊×稅率:營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊某企業(yè)有無折舊對(duì)比表營(yíng)業(yè)現(xiàn)金毛流量=營(yíng)業(yè)收入-付現(xiàn)營(yíng)業(yè)費(fèi)用-所得稅營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊=7500+2000=9500(萬元)

02:35

02:35基本現(xiàn)金流量的初始現(xiàn)金流量如何計(jì)算?:基本現(xiàn)金流量的初始現(xiàn)金流量如何計(jì)算?均假設(shè)現(xiàn)金在每個(gè)“初始現(xiàn)金流量的計(jì)算:①-長(zhǎng)期資產(chǎn)投資(包括固定資產(chǎn)、無形資產(chǎn)等)。②-墊支的營(yíng)運(yùn)資本,墊支的營(yíng)運(yùn)資本是增量概念。期初墊支的營(yíng)運(yùn)資本:項(xiàng)目結(jié)束時(shí)按累計(jì)投入金額收回:(1)長(zhǎng)期資產(chǎn)投資流出:固定資產(chǎn)、無形資產(chǎn)的價(jià)款、運(yùn)費(fèi)、安裝費(fèi)等購(gòu)置總流出。(2)營(yíng)運(yùn)資本墊支流量:流動(dòng)資金墊支流出。(3)原有資產(chǎn)變現(xiàn)價(jià)值:

08:46

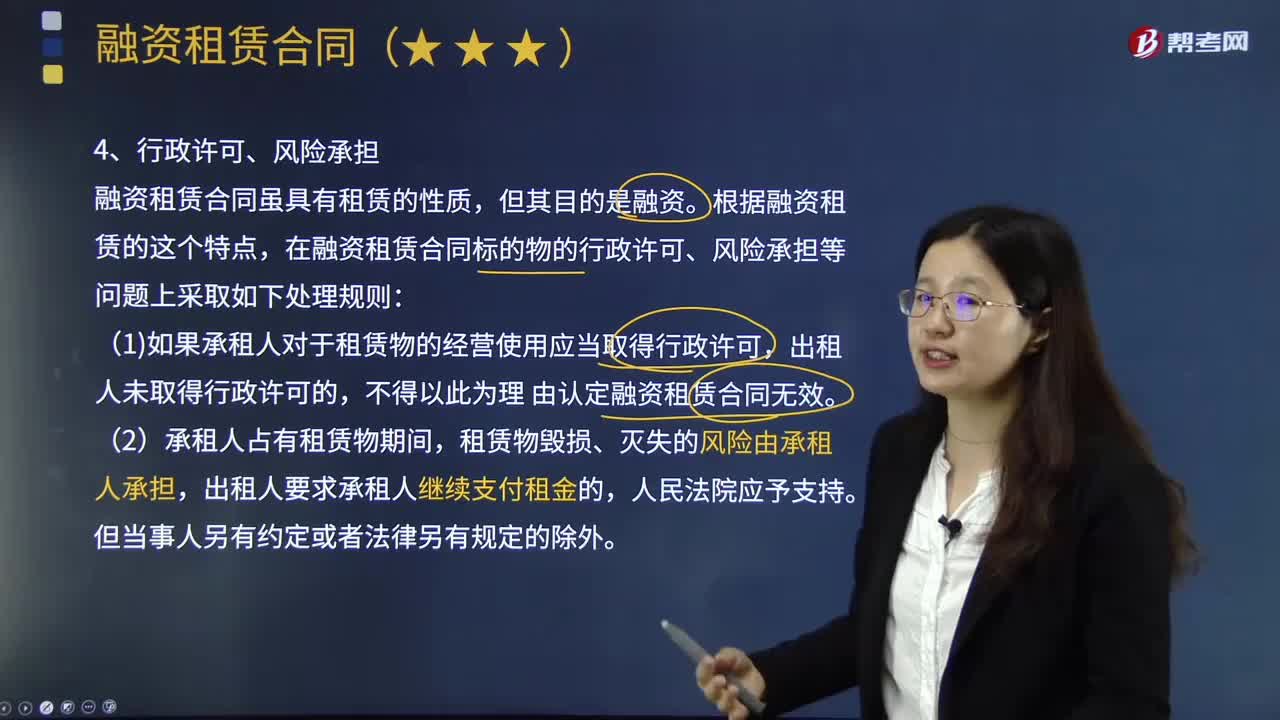

08:46抵押與租賃的關(guān)系是什么?:租賃合同在有效期內(nèi)對(duì)抵押物的受讓人繼續(xù)有效(抵押物雖可折價(jià)、拍賣、變賣。但抵押物新所有權(quán)人無權(quán)要求承租人返還租賃物),如意公司以該房屋設(shè)定抵押向A銀行借款300萬元,租賃合同在有效期內(nèi)對(duì)抵押物的受讓人星辰公司繼續(xù)有效,該租賃關(guān)系不得對(duì)抗已登記的抵押權(quán)。(1)抵押人未書面告知承租人該財(cái)產(chǎn)已抵押的,抵押人對(duì)出租抵押物造成承租人的損失承擔(dān)賠償責(zé)任,(2)抵押人已書面告知承租人該財(cái)產(chǎn)已抵押的。

03:39

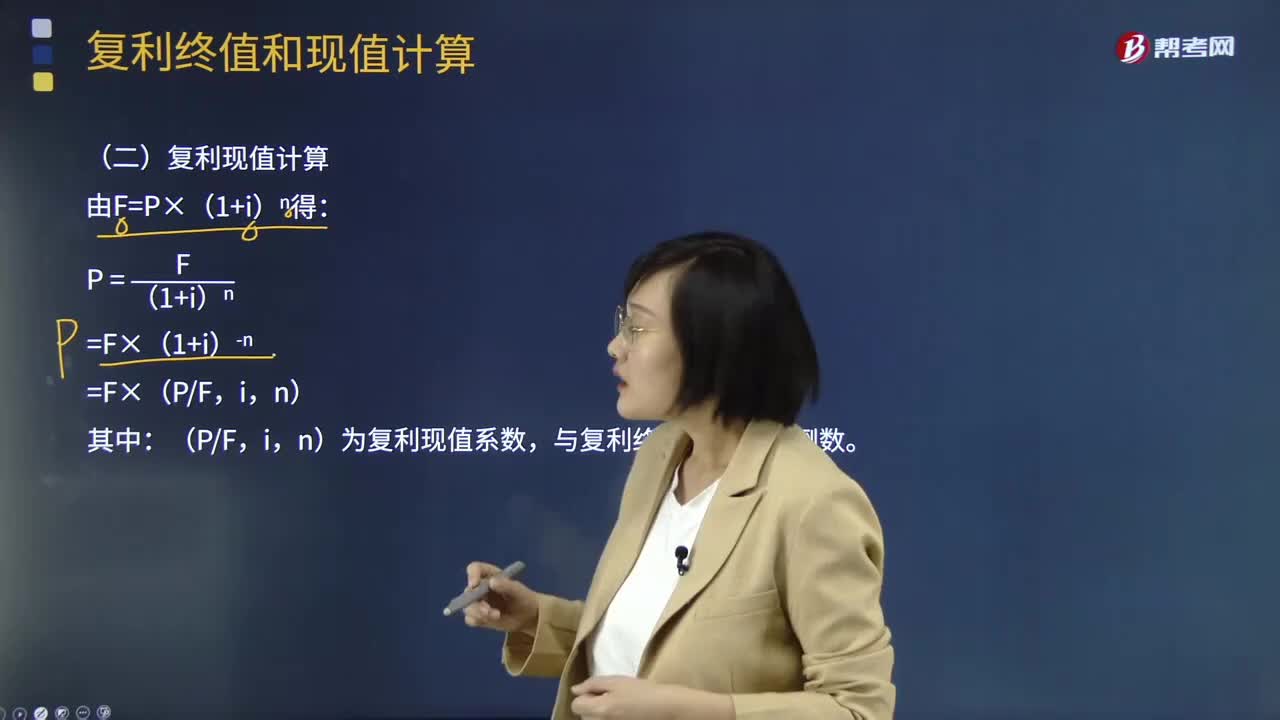

03:39帶你學(xué)習(xí)復(fù)利現(xiàn)值應(yīng)如何計(jì)算?:帶你學(xué)習(xí)復(fù)利現(xiàn)值應(yīng)如何計(jì)算?是指貨幣經(jīng)歷一定時(shí)間的投資和再投資所增加的價(jià)值。終值(Future。Value)是現(xiàn)在的一筆錢或一系列支付款項(xiàng)按給定的利息率計(jì)算所得到的在某個(gè)未來時(shí)間點(diǎn)的價(jià)值。現(xiàn)值(Present:Value)是未來的一筆錢或一系列支付款項(xiàng)按給定的利息率計(jì)算所得到的現(xiàn)在的價(jià)值,單利計(jì)息。各期利息相等,復(fù)利計(jì)息,既對(duì)本金計(jì)算利息。也對(duì)前期的利息計(jì)算利息:各期利息不同:

00:34

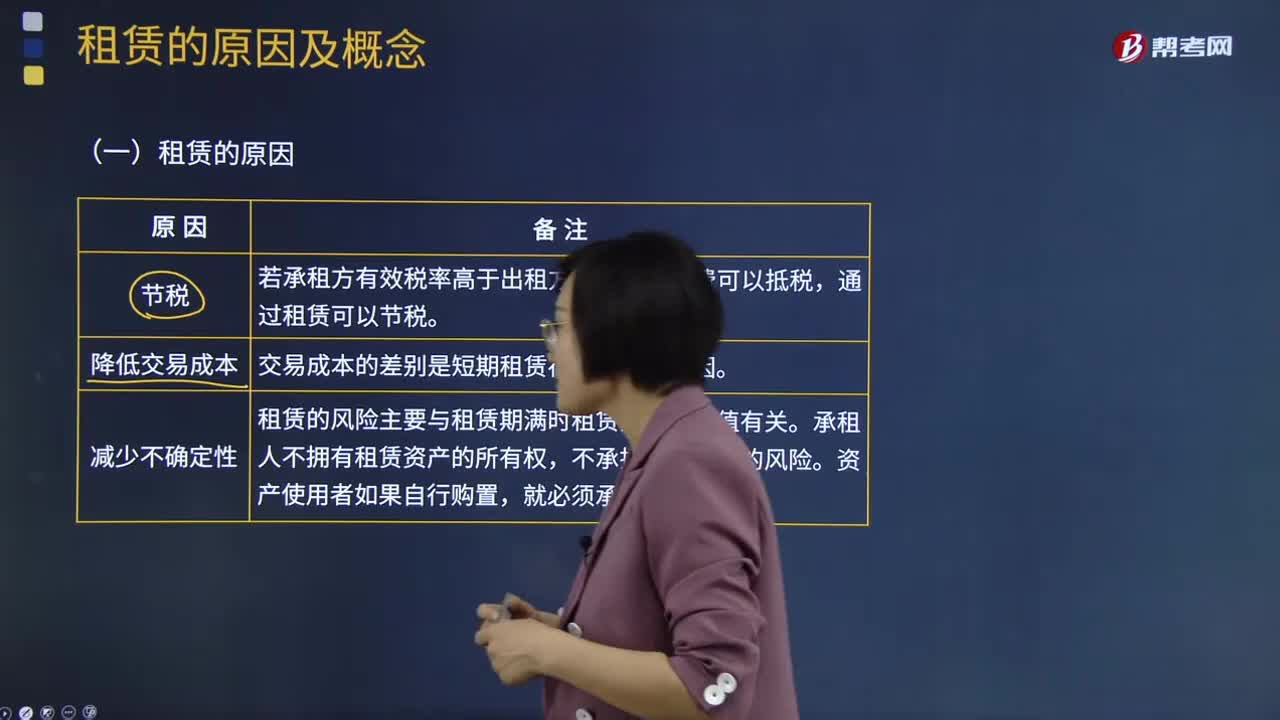

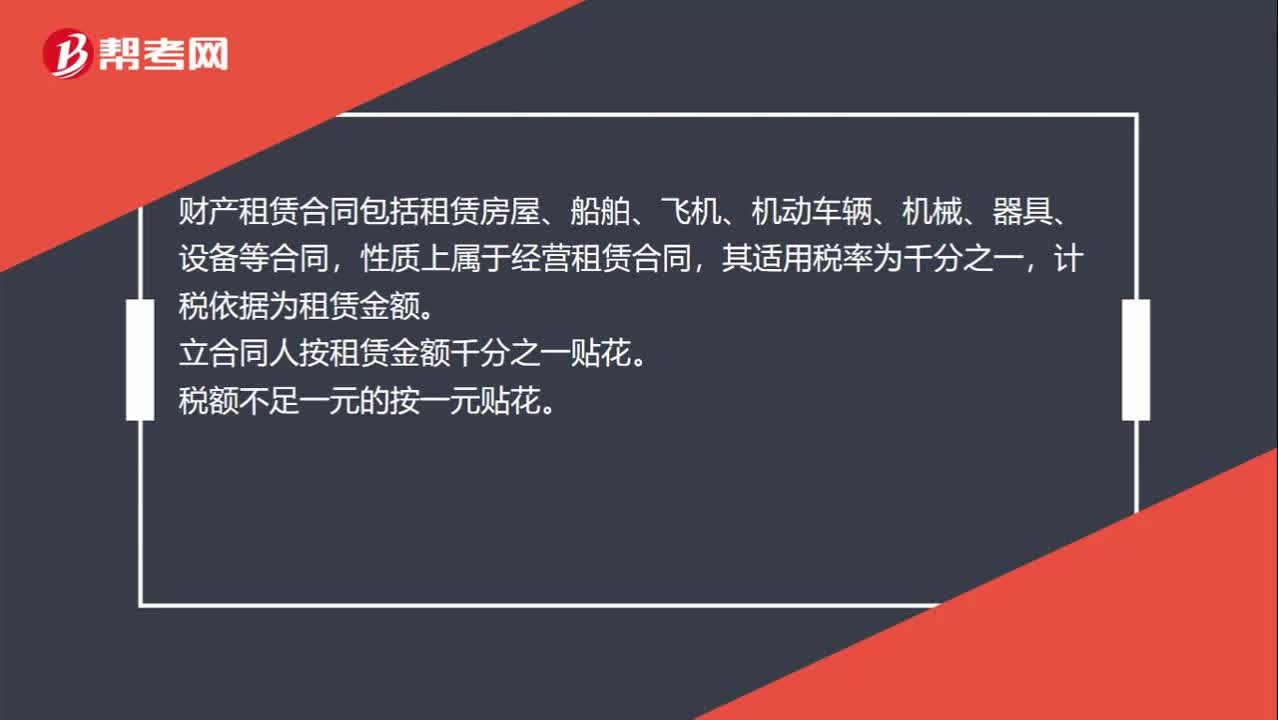

00:34租賃合同印花稅稅率是多少?:租賃合同印花稅稅率是多少?財(cái)產(chǎn)租賃合同包括租賃房屋、船舶、飛機(jī)、機(jī)動(dòng)車輛、機(jī)械、器具、設(shè)備等合同,性質(zhì)上屬于經(jīng)營(yíng)租賃合同,其適用稅率為千分之一,計(jì)稅依據(jù)為租賃金額。立合同人按租賃金額千分之一貼花。稅額不足一元的按一元貼花。

00:23

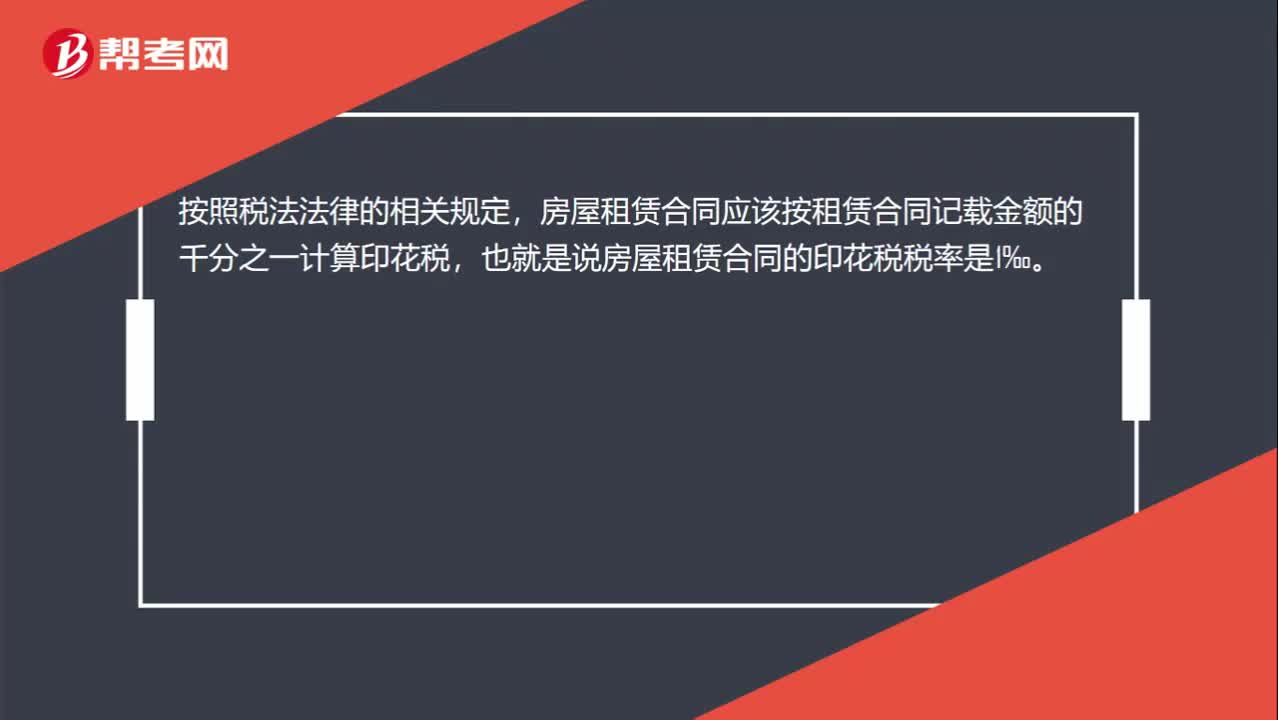

00:23房屋租賃合同印花稅稅率是多少?:房屋租賃合同印花稅稅率是多少?按照稅法法律的相關(guān)規(guī)定,房屋租賃合同應(yīng)該按租賃合同記載金額的千分之一計(jì)算印花稅,也就是說房屋租賃合同的印花稅稅率是1‰。

06:47

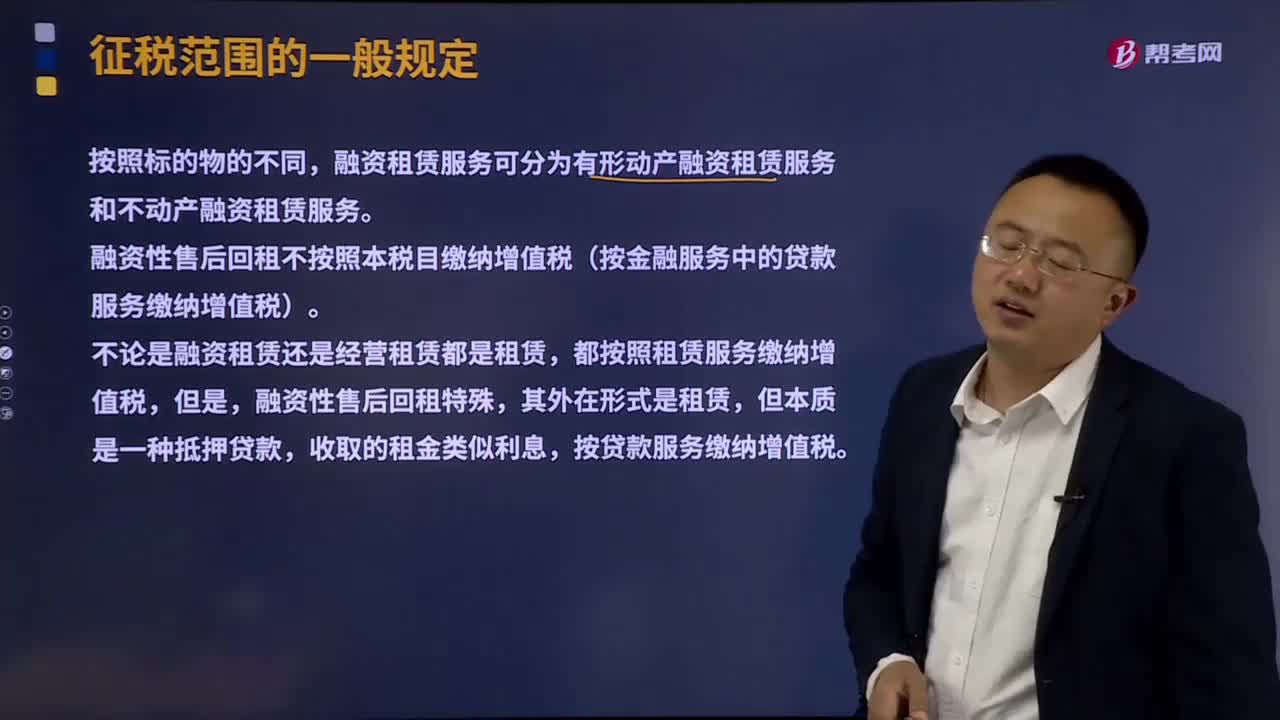

06:47租賃服務(wù)的具體的內(nèi)容是什么?:包括融資租賃服務(wù)和經(jīng)營(yíng)租賃服務(wù)。(1)融資租賃服務(wù)。即出租人根據(jù)承租人所要求的規(guī)格、型號(hào)、性能等條件購(gòu)入有形動(dòng)產(chǎn)或者不動(dòng)產(chǎn)租賃給承租人,合同期內(nèi)租賃物所有權(quán)屬于出租人,不論出租人是否將租賃物銷售給承租人。融資租賃服務(wù)可分為有形動(dòng)產(chǎn)融資租賃服務(wù)和不動(dòng)產(chǎn)融資租賃服務(wù)。融資性售后回租不按照本稅目繳納增值稅(按金融服務(wù)中的貸款服務(wù)繳納增值稅),(2)經(jīng)營(yíng)租賃服務(wù)。

11:42

11:42如何從實(shí)體現(xiàn)金流量的去向分析企業(yè)實(shí)體現(xiàn)金流量的用途?:實(shí)體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費(fèi)用和必要的投資后的剩余部分,實(shí)體現(xiàn)金流量=股權(quán)現(xiàn)金流量+債務(wù)現(xiàn)金流量,實(shí)體現(xiàn)金流量=稅后經(jīng)營(yíng)凈利潤(rùn)-實(shí)體凈投資。=稅后經(jīng)營(yíng)凈利潤(rùn)-凈經(jīng)營(yíng)資產(chǎn)增加,股權(quán)現(xiàn)金流量=凈利潤(rùn)-股權(quán)凈投資。債務(wù)現(xiàn)金流量=稅后利息費(fèi)用-凈負(fù)債的增加,①凈經(jīng)營(yíng)資產(chǎn)總投資=經(jīng)營(yíng)營(yíng)運(yùn)資本增加+資本支出。

11:01

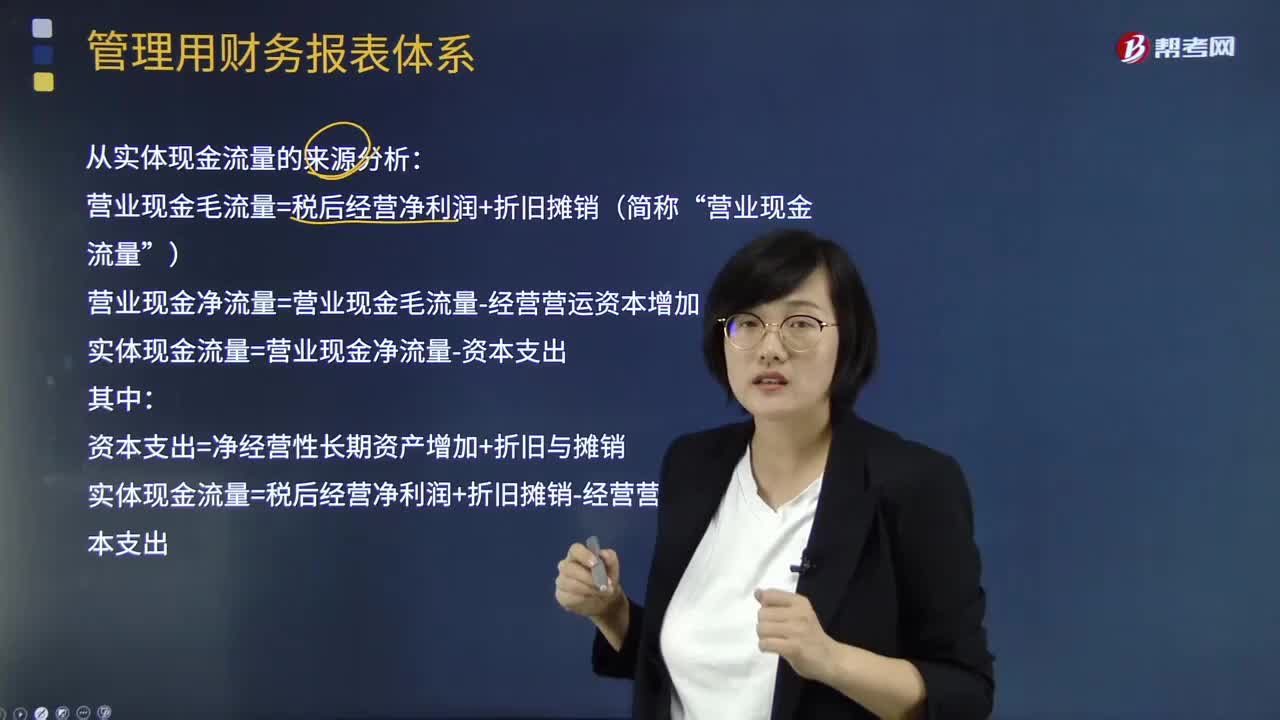

11:01如何從實(shí)體現(xiàn)金流量的來源分析企業(yè)實(shí)體現(xiàn)金流量的用途?:如何從實(shí)體現(xiàn)金流量的來源分析企業(yè)實(shí)體現(xiàn)金流量的用途?實(shí)體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費(fèi)用和必要的投資后的剩余部分,它是企業(yè)一定期間實(shí)際提供給所有投資人包括股權(quán)投資人人和債權(quán)投資人的稅后現(xiàn)金流量。營(yíng)業(yè)現(xiàn)金毛流量=稅后經(jīng)營(yíng)凈利潤(rùn)+折舊攤銷(簡(jiǎn)稱“營(yíng)業(yè)現(xiàn)金流量”營(yíng)業(yè)現(xiàn)金凈流量=營(yíng)業(yè)現(xiàn)金毛流量-經(jīng)營(yíng)營(yíng)運(yùn)資本增加:實(shí)體現(xiàn)金流量=營(yíng)業(yè)現(xiàn)金凈流量-資本支出資本支出=凈經(jīng)營(yíng)性長(zhǎng)期資產(chǎn)增加+折舊與攤銷

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日