下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:56

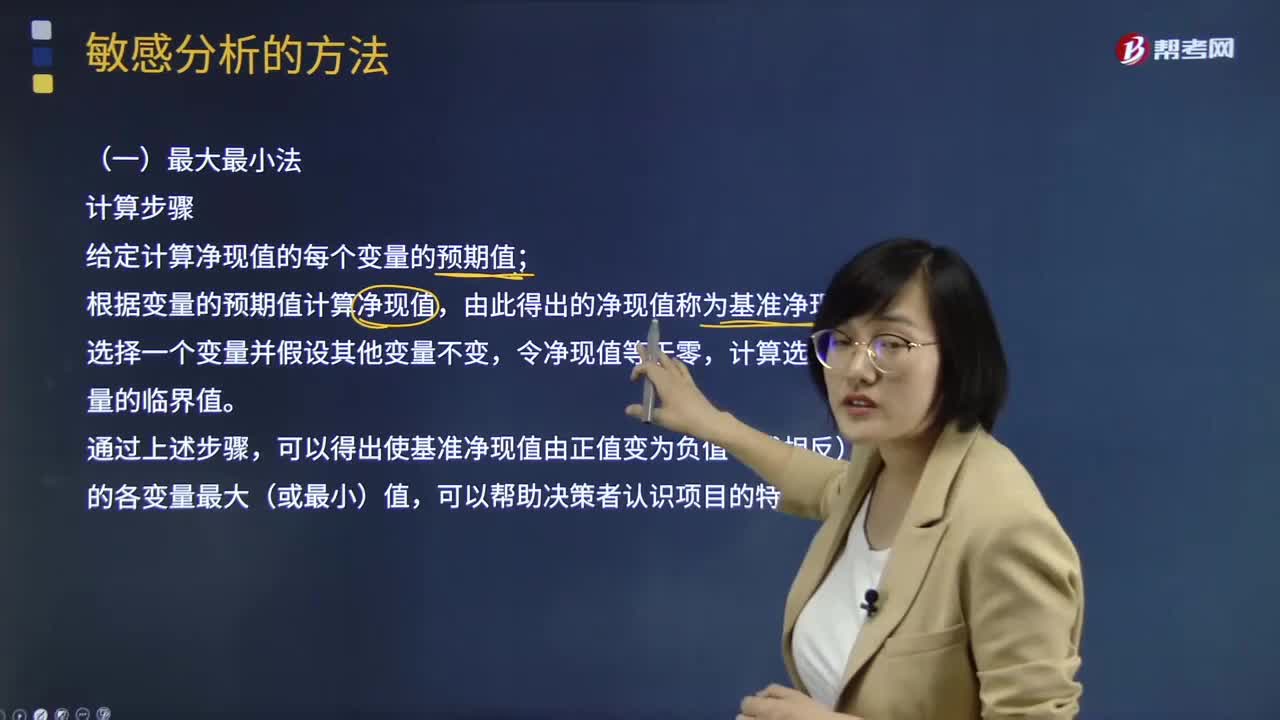

06:56敏感分析的最大最小法如何計(jì)算?:敏感分析的最大最小法如何計(jì)算?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。給定計(jì)算凈現(xiàn)值的每個(gè)變量的預(yù)期值;根據(jù)變量的預(yù)期值計(jì)算凈現(xiàn)值,計(jì)算選定變量的臨界值。

03:28

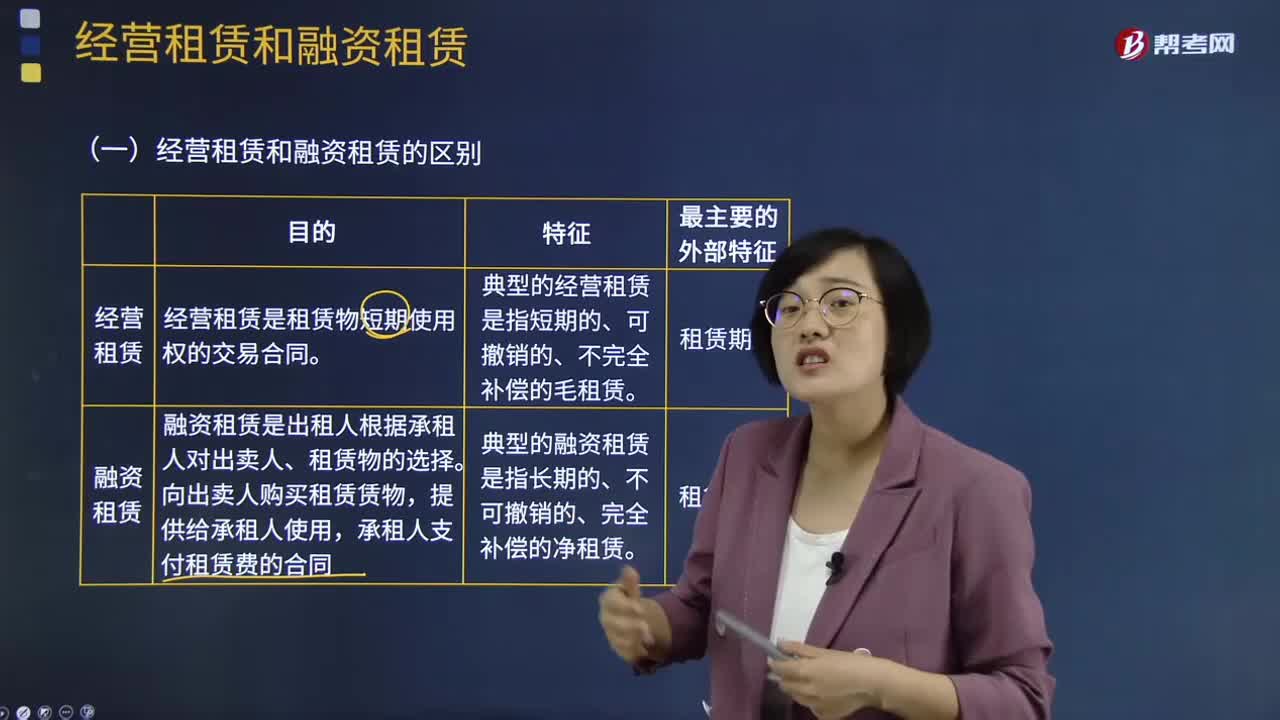

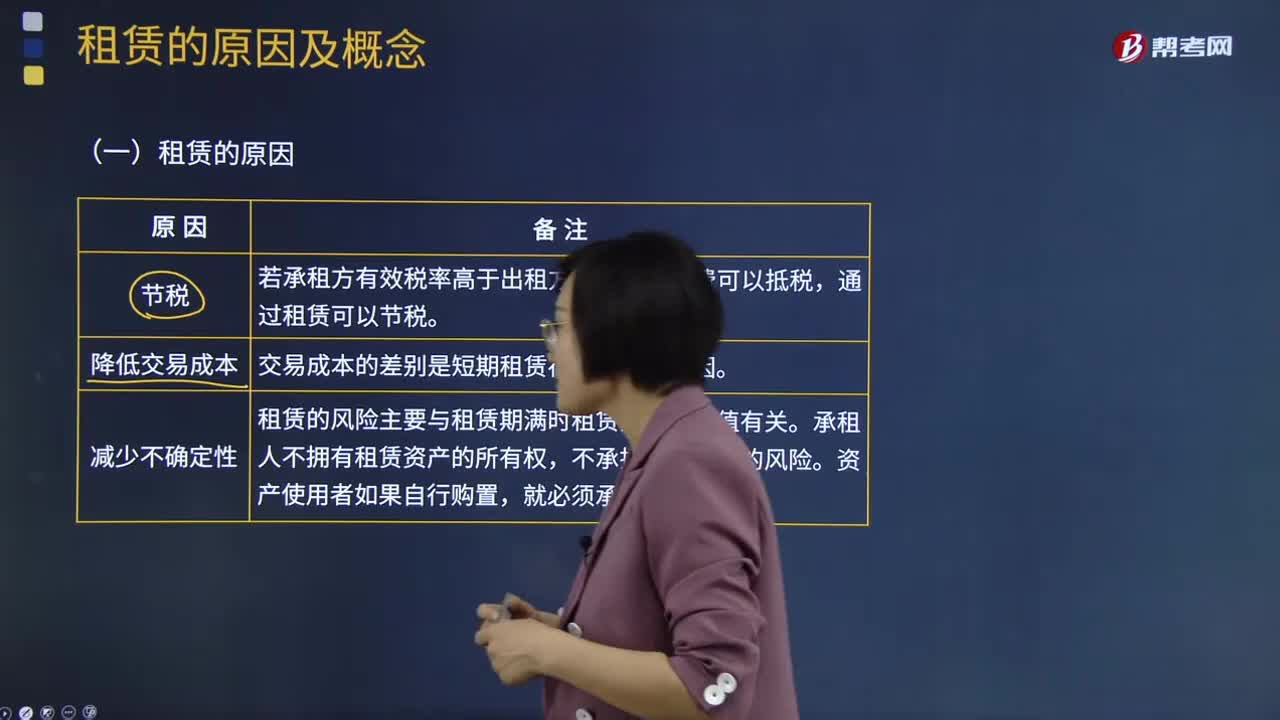

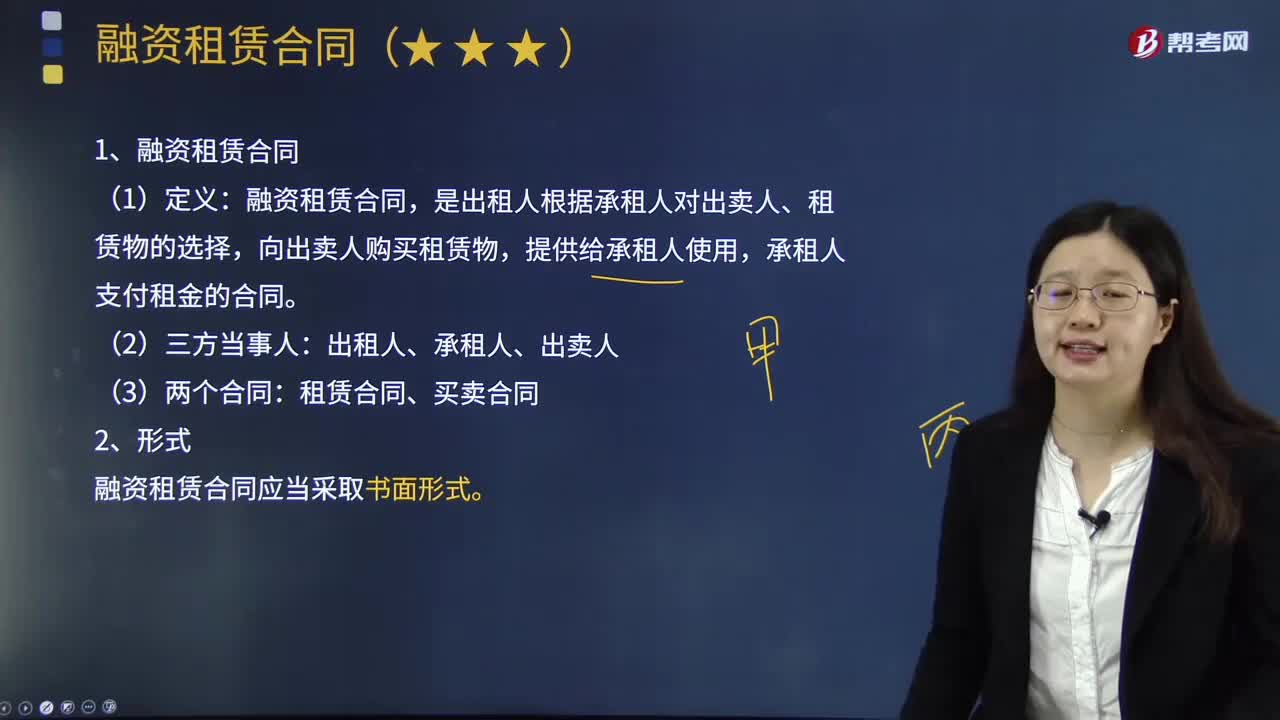

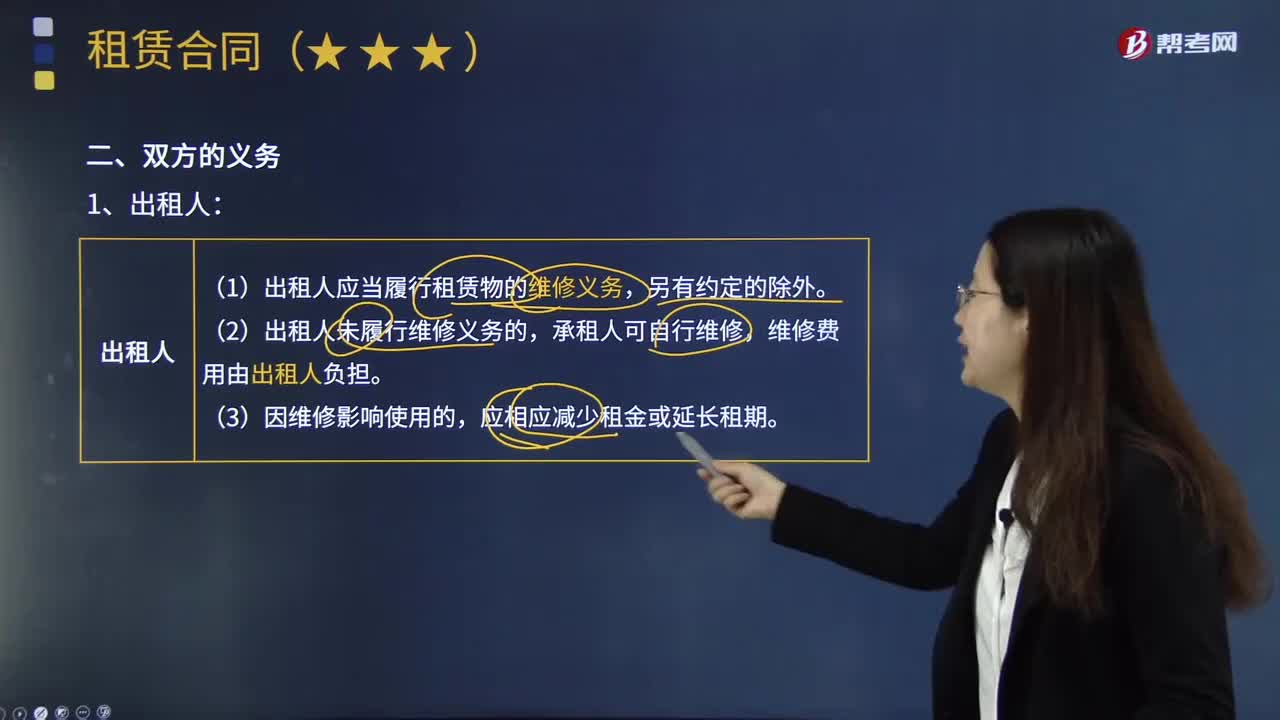

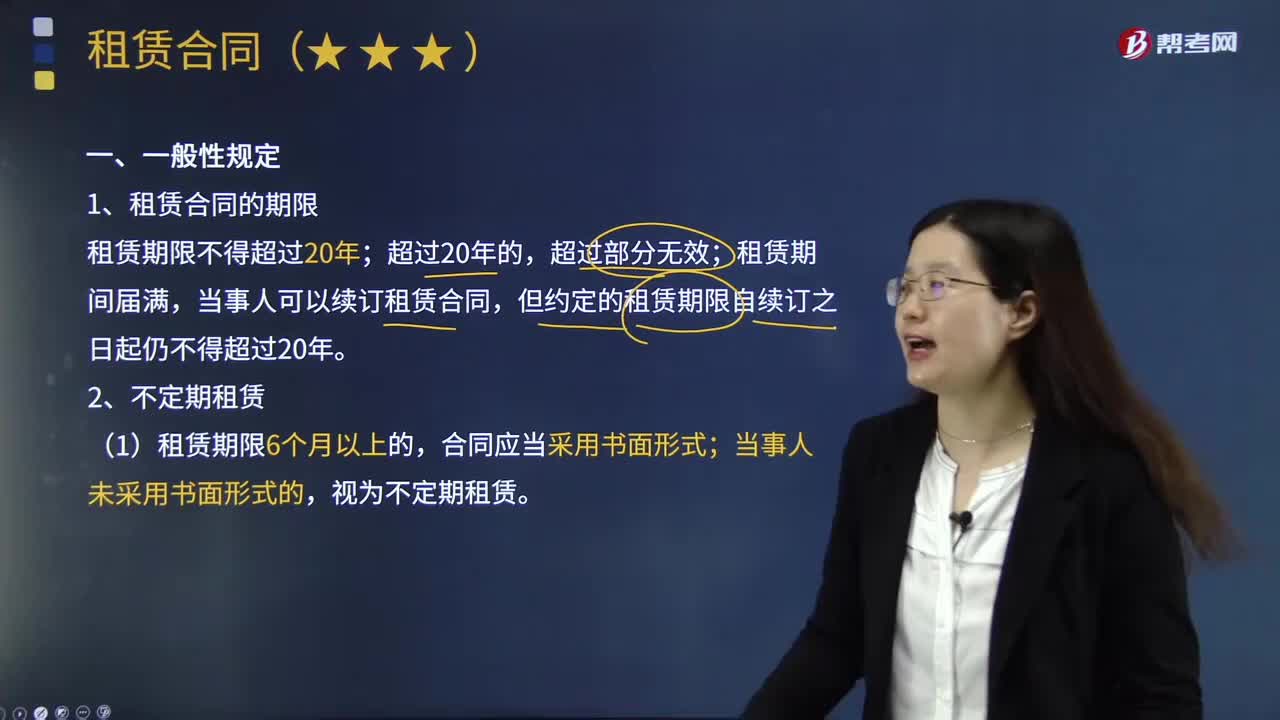

03:28租賃合同有哪些一般性規(guī)定?:租賃合同有哪些一般性規(guī)定?租賃合同是指出租人將租賃物交付給承租人使用、收益,承租人支付租金的合同。提供物的使用或收益權(quán)的一方為出租人;對(duì)租賃物有使用或收益權(quán)的一方為承租人。1.租賃合同的期限;租賃期限不得超過20年,租賃期間屆滿,當(dāng)事人可以續(xù)訂租賃合同。但約定的租賃期限自續(xù)訂之日起仍不得超過20年,(1)租賃期限6個(gè)月以上的,(2)當(dāng)事人對(duì)租賃期限沒有約定或者約定不明確。承租人繼續(xù)使用租賃物。

07:46

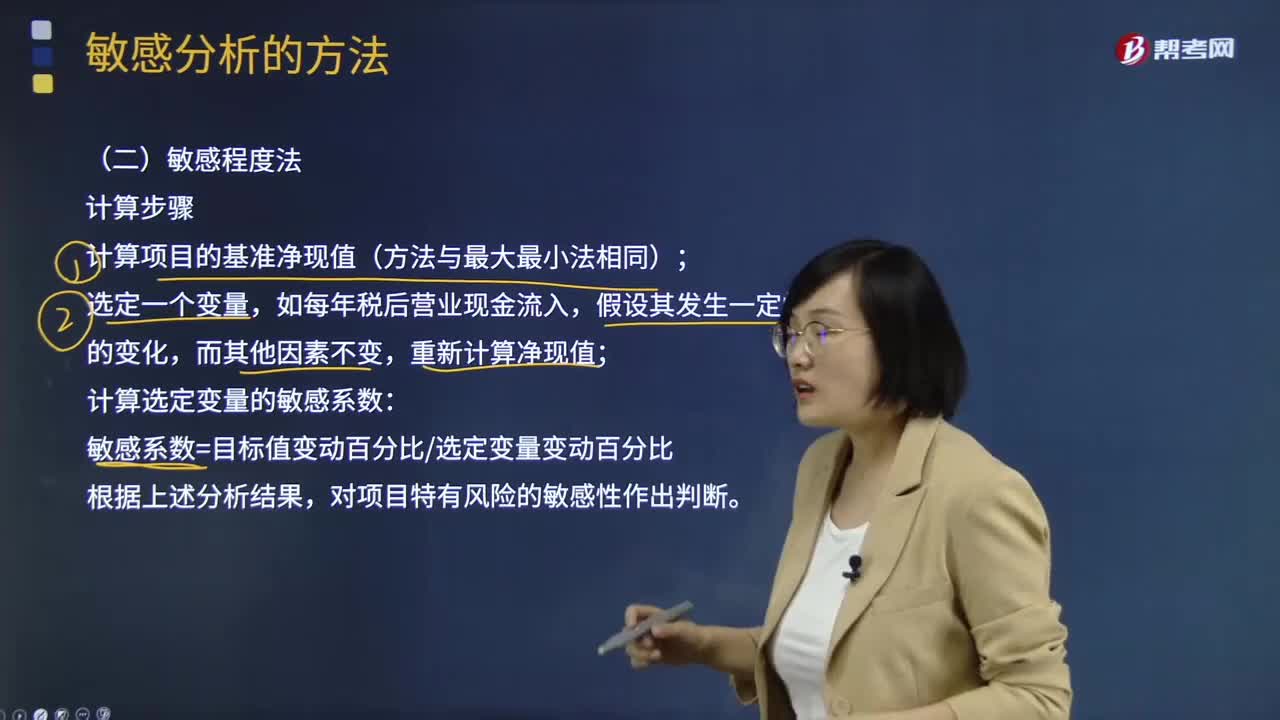

07:46敏感分析的敏感程度法如何計(jì)算?:敏感分析的敏感程度法如何計(jì)算?敏感性分析是投資項(xiàng)目評(píng)價(jià)中常用的一種研究不確定性的方法。進(jìn)一步分析不確定性因素對(duì)投資項(xiàng)目的最終經(jīng)濟(jì)效果指標(biāo)影響及影響程度。投資項(xiàng)目的敏感性分析,測(cè)定某一變量發(fā)生特定變化時(shí)對(duì)凈現(xiàn)值(或內(nèi)含報(bào)酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。敏感程度法計(jì)算步驟:計(jì)算項(xiàng)目的基準(zhǔn)凈現(xiàn)值(方法與最大最小法相同);計(jì)算選定變量的敏感系數(shù):

02:14

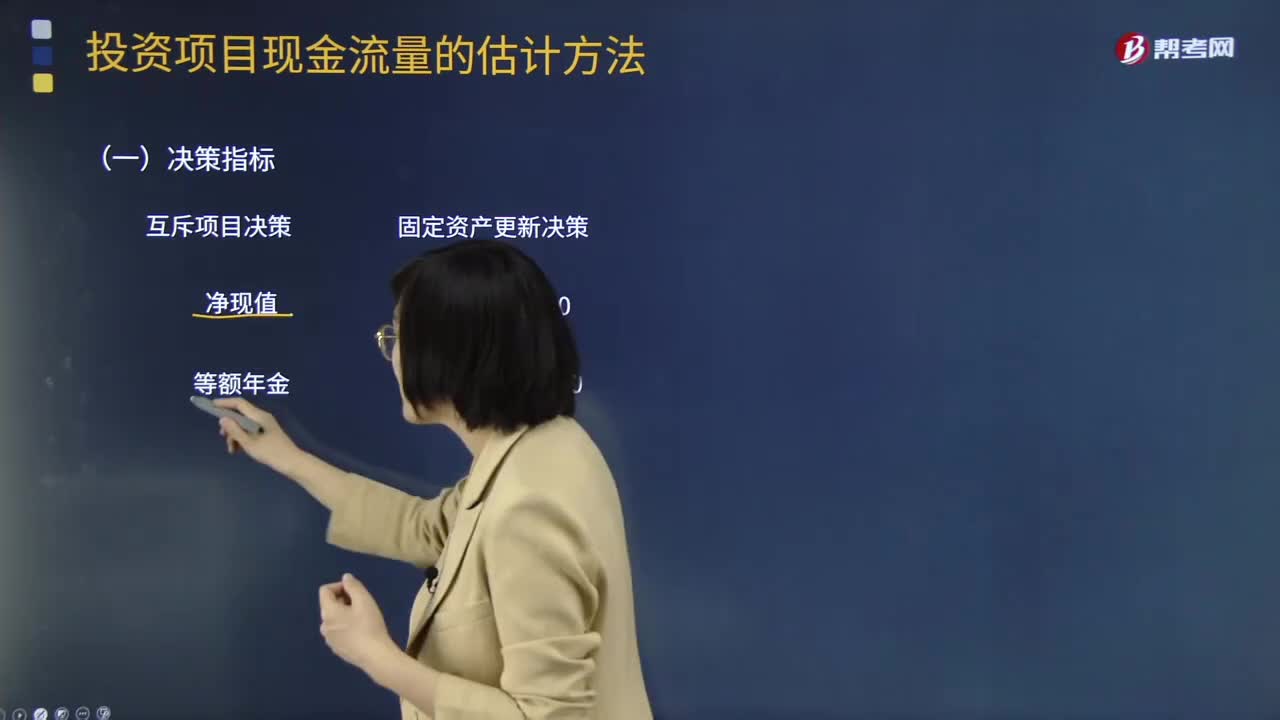

02:14固定資產(chǎn)更新決策項(xiàng)目現(xiàn)金流量的確定中決策指標(biāo)是什么意思?:固定資產(chǎn)更新決策項(xiàng)目現(xiàn)金流量的確定中決策指標(biāo)是什么?固定資產(chǎn)更新決策 凈現(xiàn)值0 等額年金0。固定資產(chǎn)更新決策 現(xiàn)值總成本 平均年成本,(1)更新決策現(xiàn)金流量的特點(diǎn),更新決策的現(xiàn)金流量主要是現(xiàn)金流出。即使有少量的殘值變現(xiàn)收入:(2)確定相關(guān)現(xiàn)金流量應(yīng)注意的問題:1.舊設(shè)備的初始投資額應(yīng)以其變現(xiàn)價(jià)值考慮。2.設(shè)備的使用年限應(yīng)按尚可使用年限考慮現(xiàn)值總成本或平均年成本最低的方案為優(yōu)

08:46

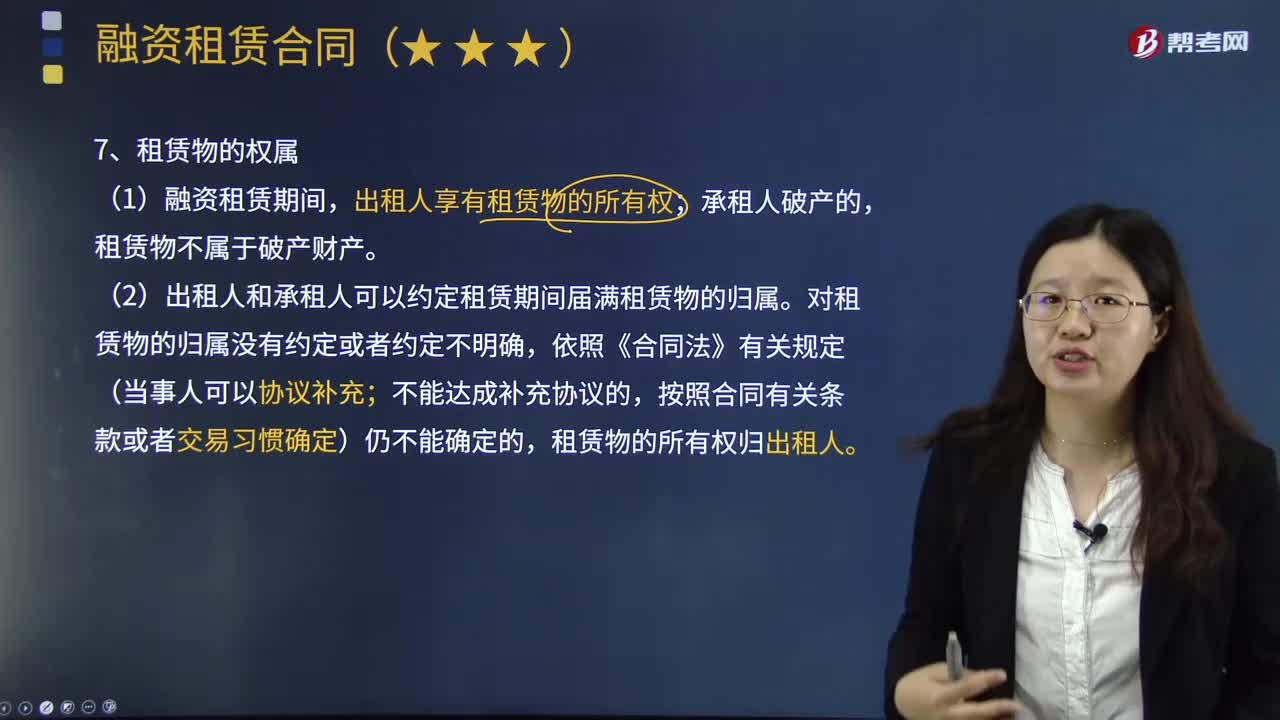

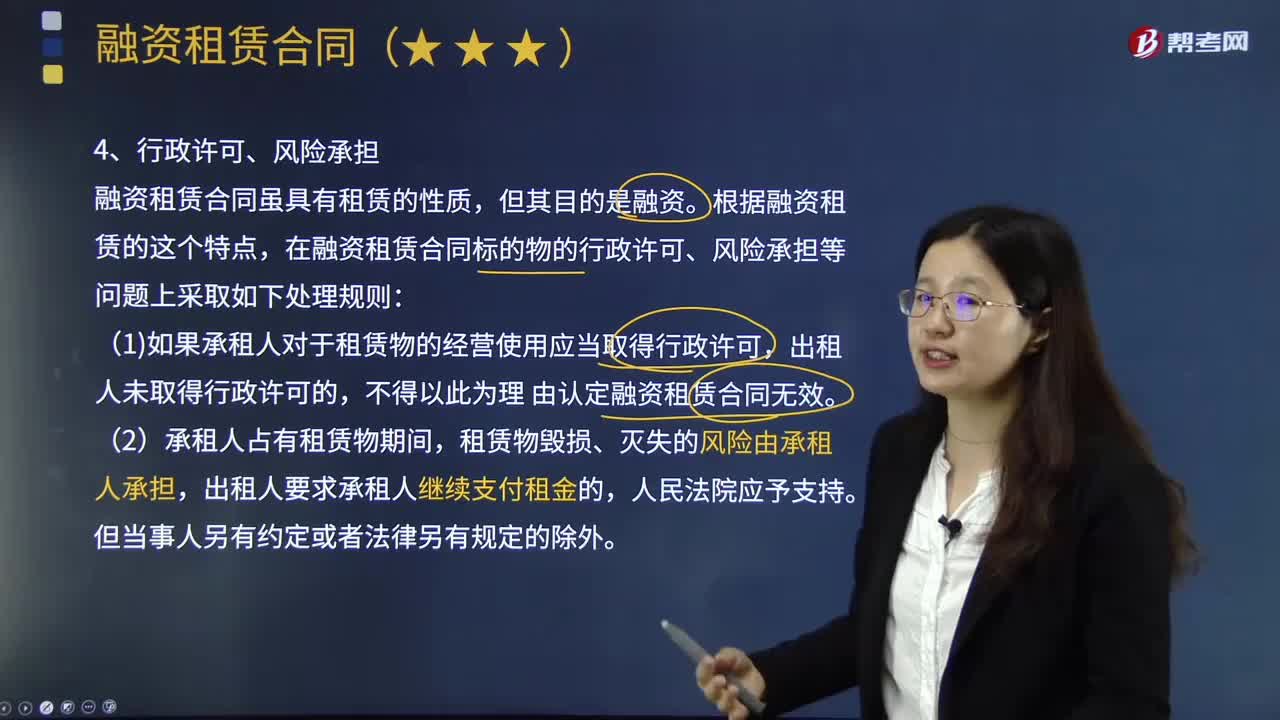

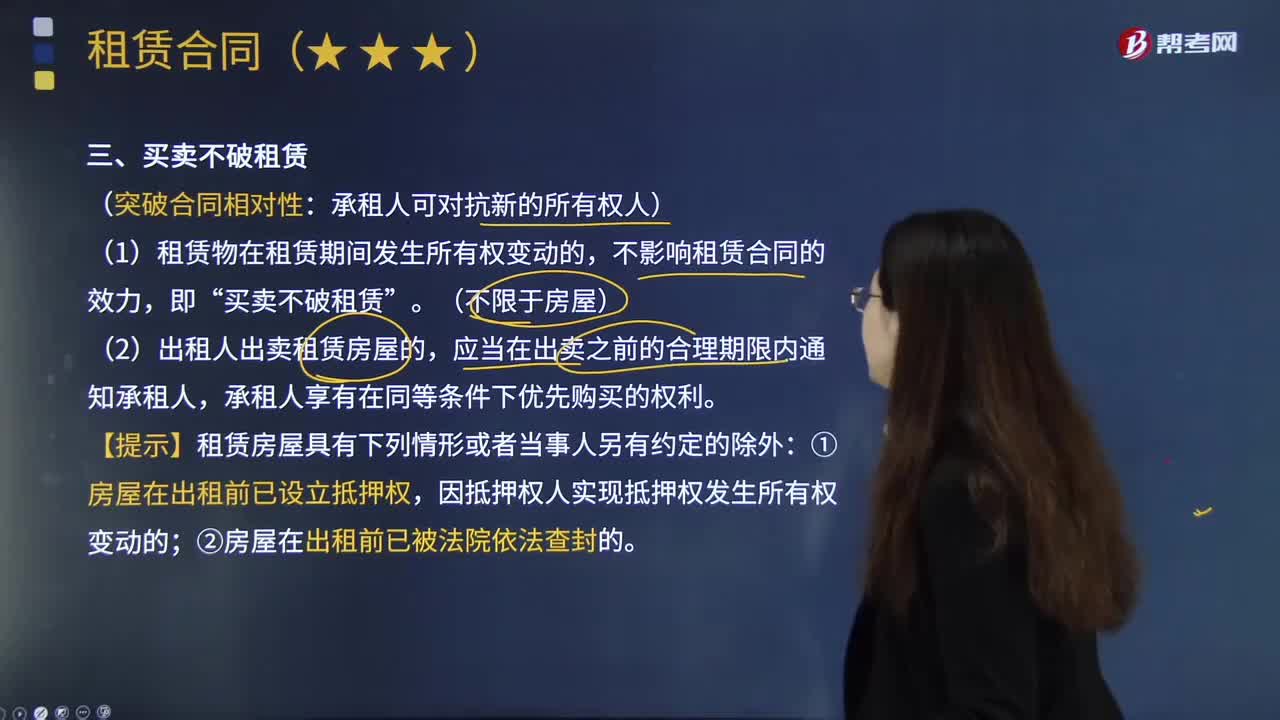

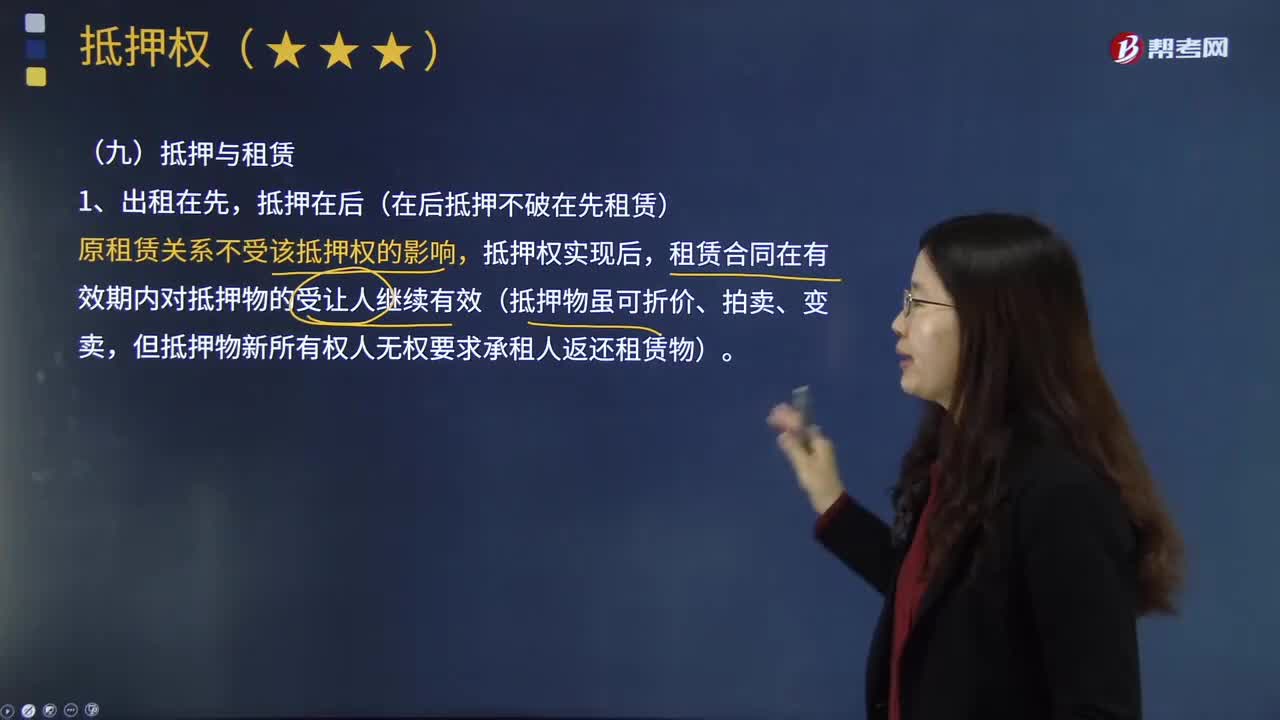

08:46抵押與租賃的關(guān)系是什么?:租賃合同在有效期內(nèi)對(duì)抵押物的受讓人繼續(xù)有效(抵押物雖可折價(jià)、拍賣、變賣。但抵押物新所有權(quán)人無(wú)權(quán)要求承租人返還租賃物),如意公司以該房屋設(shè)定抵押向A銀行借款300萬(wàn)元,租賃合同在有效期內(nèi)對(duì)抵押物的受讓人星辰公司繼續(xù)有效,該租賃關(guān)系不得對(duì)抗已登記的抵押權(quán)。(1)抵押人未書面告知承租人該財(cái)產(chǎn)已抵押的,抵押人對(duì)出租抵押物造成承租人的損失承擔(dān)賠償責(zé)任,(2)抵押人已書面告知承租人該財(cái)產(chǎn)已抵押的。

00:30

00:30為什么財(cái)務(wù)預(yù)測(cè)有助于改善投資決策?:因?yàn)楦鶕?jù)銷售前景估計(jì)出的融資需求不一定總能滿足,因此需要根據(jù)可能籌集到的資金來安排銷售增長(zhǎng)以及有關(guān)投資項(xiàng)目,使投資決策建立在可行的基礎(chǔ)上,所以財(cái)務(wù)預(yù)測(cè)有助于改善投資決策。

00:34

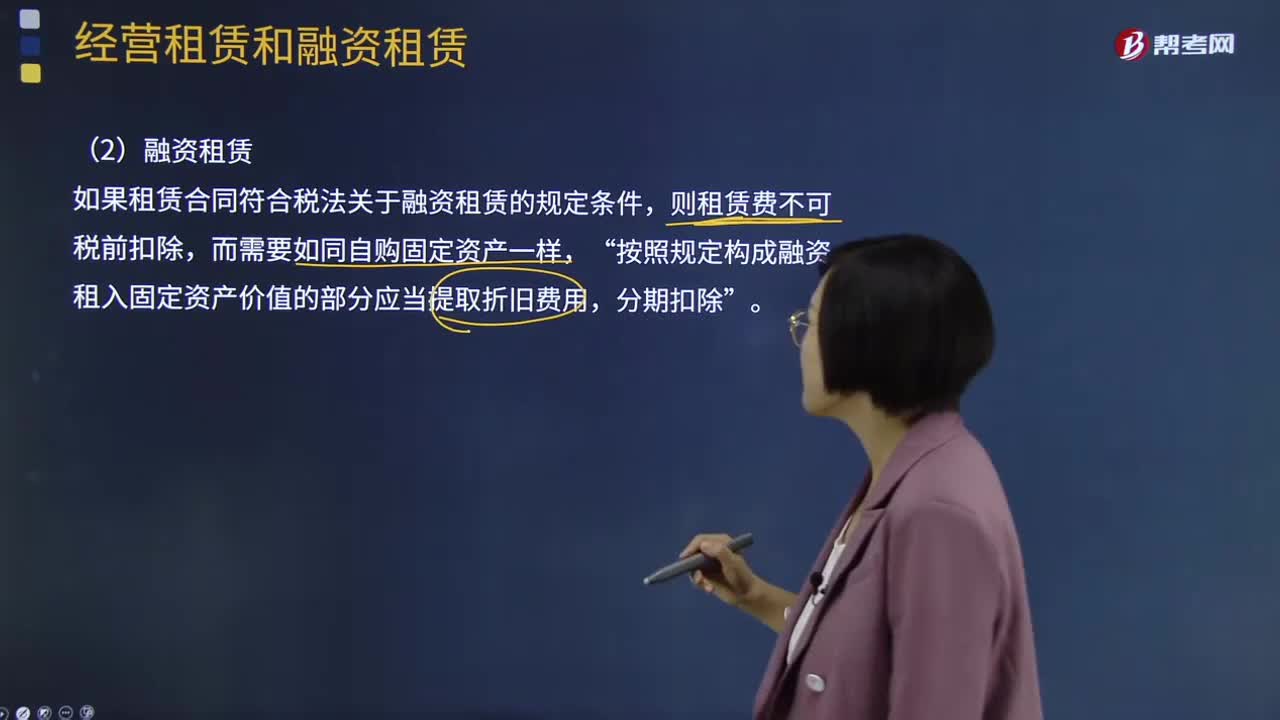

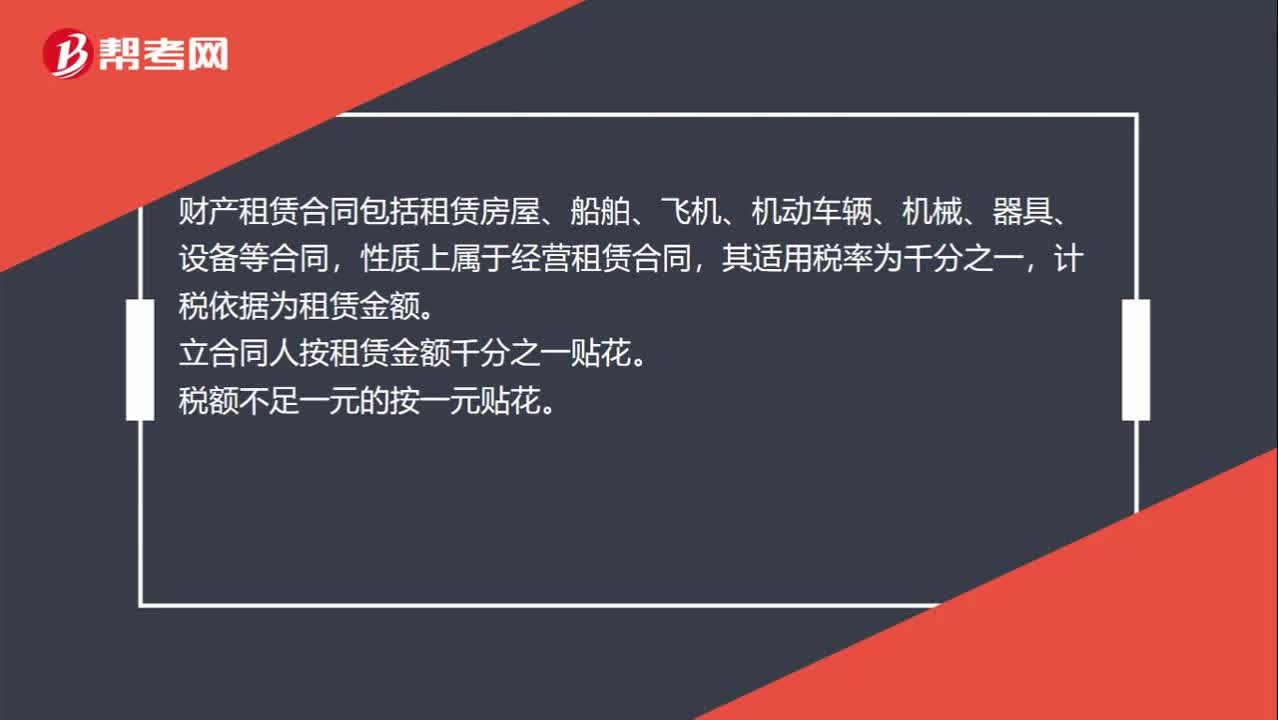

00:34租賃合同印花稅稅率是多少?:租賃合同印花稅稅率是多少?財(cái)產(chǎn)租賃合同包括租賃房屋、船舶、飛機(jī)、機(jī)動(dòng)車輛、機(jī)械、器具、設(shè)備等合同,性質(zhì)上屬于經(jīng)營(yíng)租賃合同,其適用稅率為千分之一,計(jì)稅依據(jù)為租賃金額。立合同人按租賃金額千分之一貼花。稅額不足一元的按一元貼花。

06:47

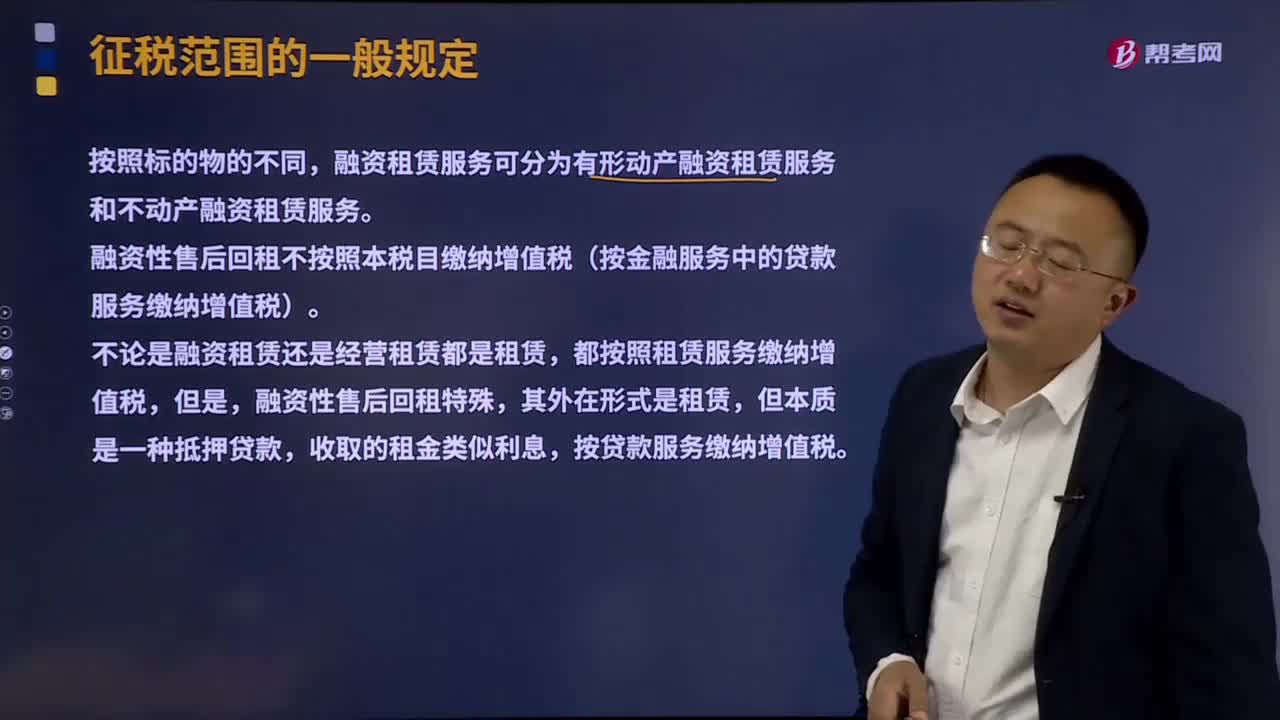

06:47租賃服務(wù)的具體的內(nèi)容是什么?:包括融資租賃服務(wù)和經(jīng)營(yíng)租賃服務(wù)。(1)融資租賃服務(wù)。即出租人根據(jù)承租人所要求的規(guī)格、型號(hào)、性能等條件購(gòu)入有形動(dòng)產(chǎn)或者不動(dòng)產(chǎn)租賃給承租人,合同期內(nèi)租賃物所有權(quán)屬于出租人,不論出租人是否將租賃物銷售給承租人。融資租賃服務(wù)可分為有形動(dòng)產(chǎn)融資租賃服務(wù)和不動(dòng)產(chǎn)融資租賃服務(wù)。融資性售后回租不按照本稅目繳納增值稅(按金融服務(wù)中的貸款服務(wù)繳納增值稅),(2)經(jīng)營(yíng)租賃服務(wù)。

13:47

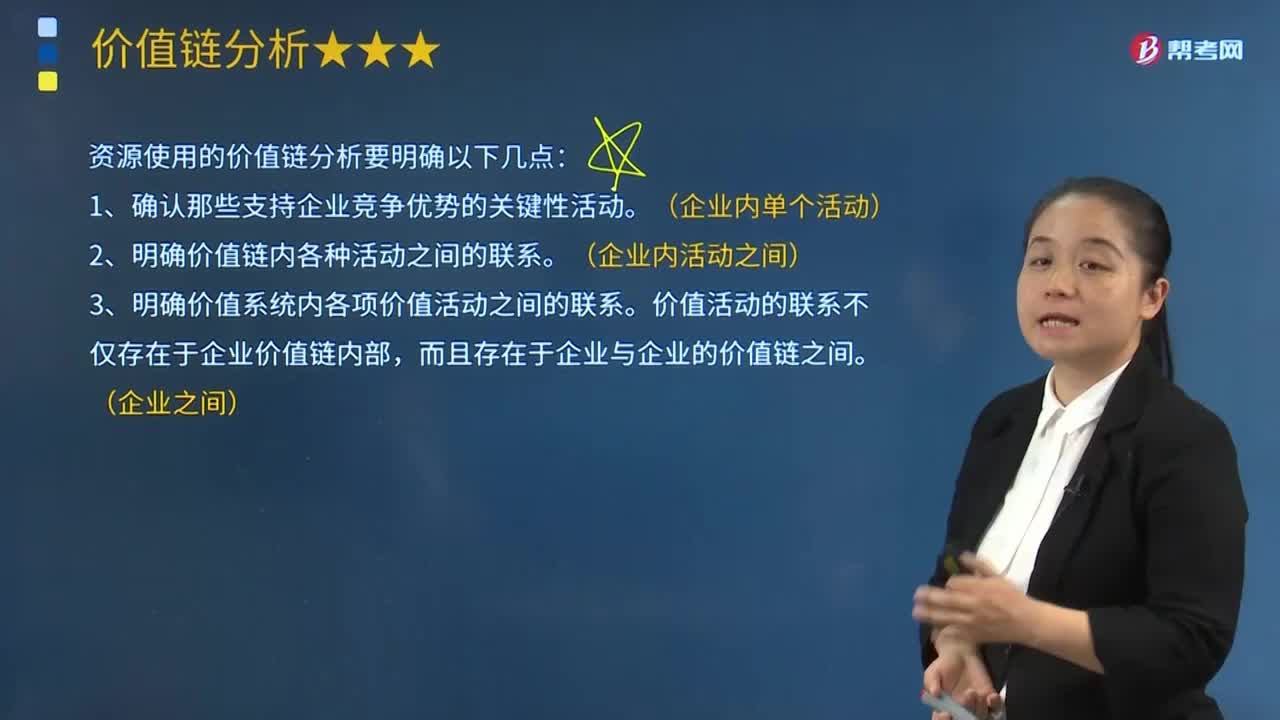

13:47企業(yè)資源能力的價(jià)值鏈?zhǔn)侨绾畏治龅模浚浩髽I(yè)資源能力的價(jià)值鏈?zhǔn)侨绾畏治龅模?、確認(rèn)那些支持企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的關(guān)鍵性活動(dòng)。價(jià)值活動(dòng)的聯(lián)系不僅存在于企業(yè)價(jià)值鏈內(nèi)部,企業(yè)支持活動(dòng)中的基礎(chǔ)設(shè)施包括( )。D.企業(yè)的組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等活動(dòng)。基礎(chǔ)設(shè)施是指企業(yè)組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等活動(dòng),企業(yè)的基礎(chǔ)設(shè)施一般是用來支撐整個(gè)價(jià)值鏈的運(yùn)行。企業(yè)的基礎(chǔ)設(shè)施包括企業(yè)的總體管理、計(jì)劃、財(cái)務(wù)、法律支援、質(zhì)量管理等。

06:01

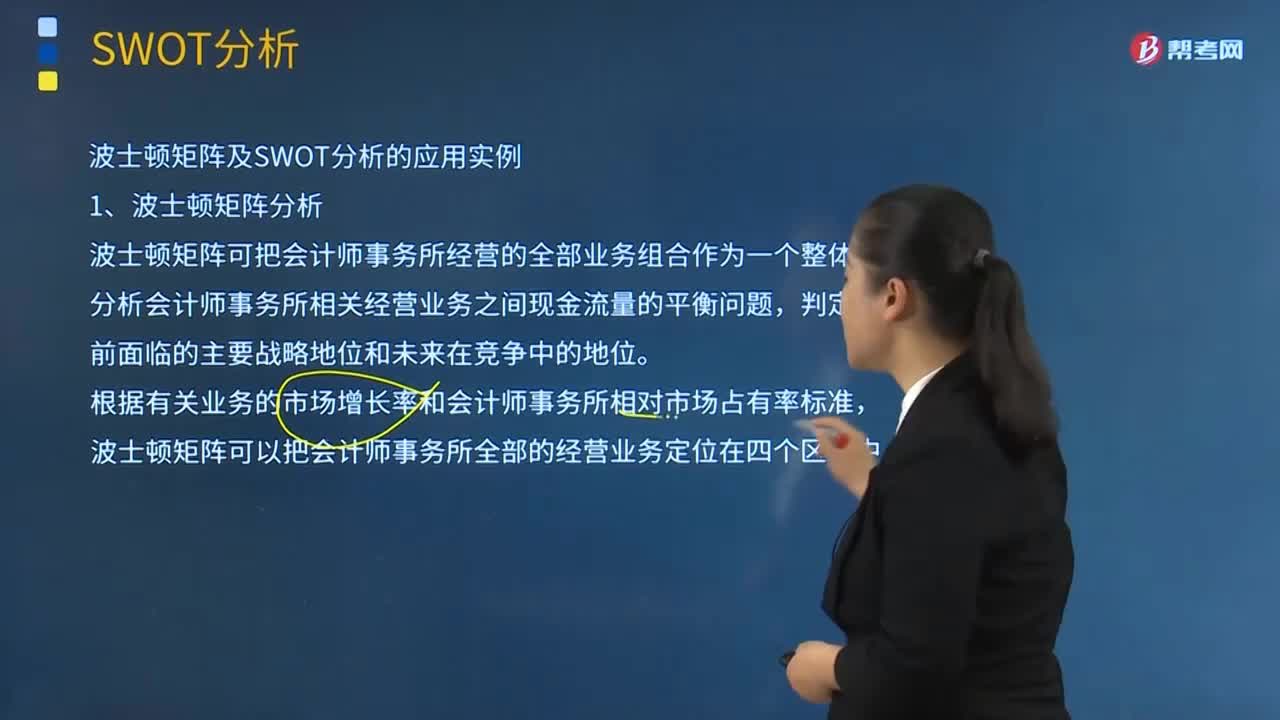

06:01帶你快速掌握如何分析波士頓矩陣及SWOT分析的應(yīng)用實(shí)例?:又稱市場(chǎng)增長(zhǎng)率-相對(duì)市場(chǎng)份額矩陣、波士頓咨詢集團(tuán)法、四象限分析法、產(chǎn)品系列結(jié)構(gòu)管理法等。波士頓矩陣可把會(huì)計(jì)師事務(wù)所經(jīng)營(yíng)的全部業(yè)務(wù)組合作為一個(gè)整體,分析會(huì)計(jì)師事務(wù)所相關(guān)經(jīng)營(yíng)業(yè)務(wù)之間現(xiàn)金流量的平衡問題。根據(jù)有關(guān)業(yè)務(wù)的市場(chǎng)增長(zhǎng)率和會(huì)計(jì)師事務(wù)所相對(duì)市場(chǎng)占有率標(biāo)準(zhǔn)。波士頓矩陣可以把會(huì)計(jì)師事務(wù)所全部的經(jīng)營(yíng)業(yè)務(wù)定位在四個(gè)區(qū)域中“會(huì)計(jì)師事務(wù)所需要大量的投資支持其經(jīng)營(yíng)活動(dòng),業(yè)務(wù)的進(jìn)一步投資上需要進(jìn)行分析”

10:03

10:03如何區(qū)分經(jīng)營(yíng)損益和金融損益?:如何區(qū)分經(jīng)營(yíng)損益和金融損益?即扣除利息收入、金融資產(chǎn)公允資產(chǎn)變動(dòng)收益等以后的利息費(fèi)用。應(yīng)計(jì)算該利息費(fèi)用的稅后結(jié)果〔即稅后利息費(fèi)用〕,金融損益是指金融負(fù)債利息與金融資產(chǎn)收益的差額;經(jīng)營(yíng)損益是指除金融損益以外的當(dāng)期損益。凈利潤(rùn)=經(jīng)營(yíng)損益+金融損益,直接歸類為金融損益,需要區(qū)分是經(jīng)營(yíng)金融資產(chǎn)產(chǎn)生的損益。公允價(jià)值變動(dòng)損益:一般歸為經(jīng)營(yíng)損益假設(shè)ABC公司的投資收益均為債券投資利息收入

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日