下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:22

00:22注冊會計師審計產(chǎn)生的直接原因是什么?:注冊會計師審計產(chǎn)生的直接原因是什么?注冊會計師審計是商品經(jīng)濟(jì)發(fā)展到一定階段的產(chǎn)物,其產(chǎn)生的直接原因是財產(chǎn)所有權(quán)與經(jīng)營權(quán)的分離。

00:29

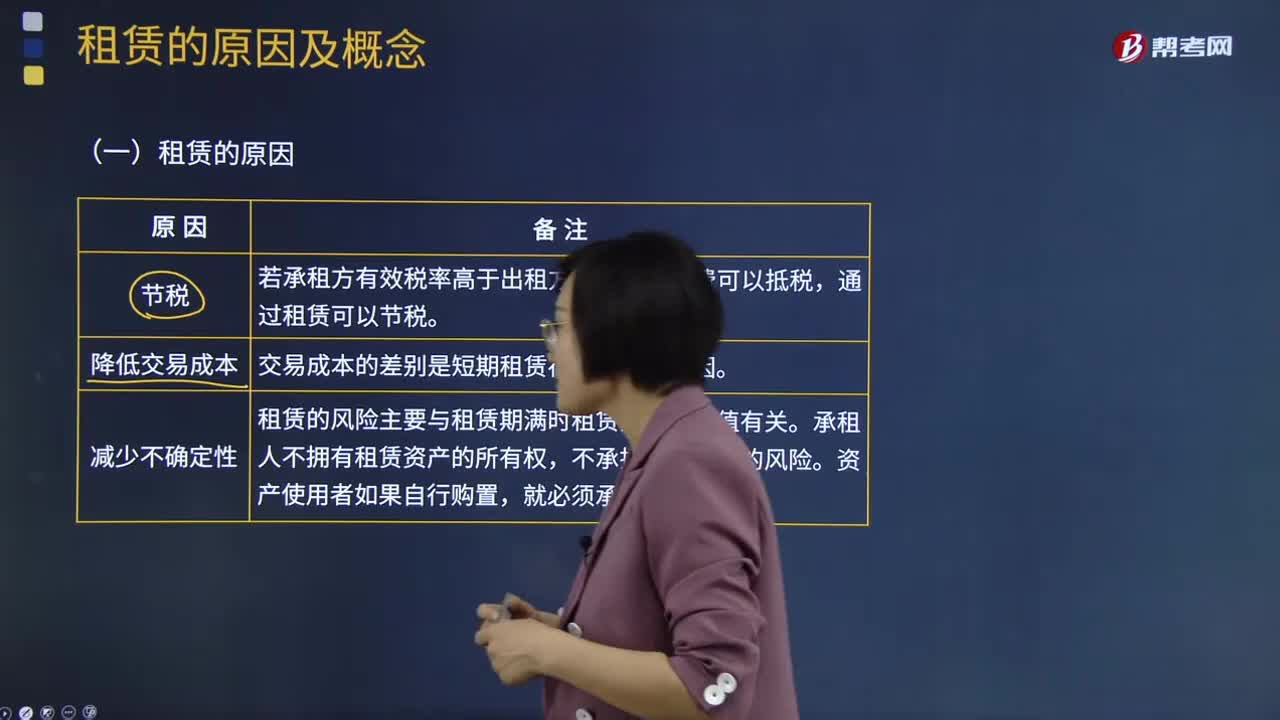

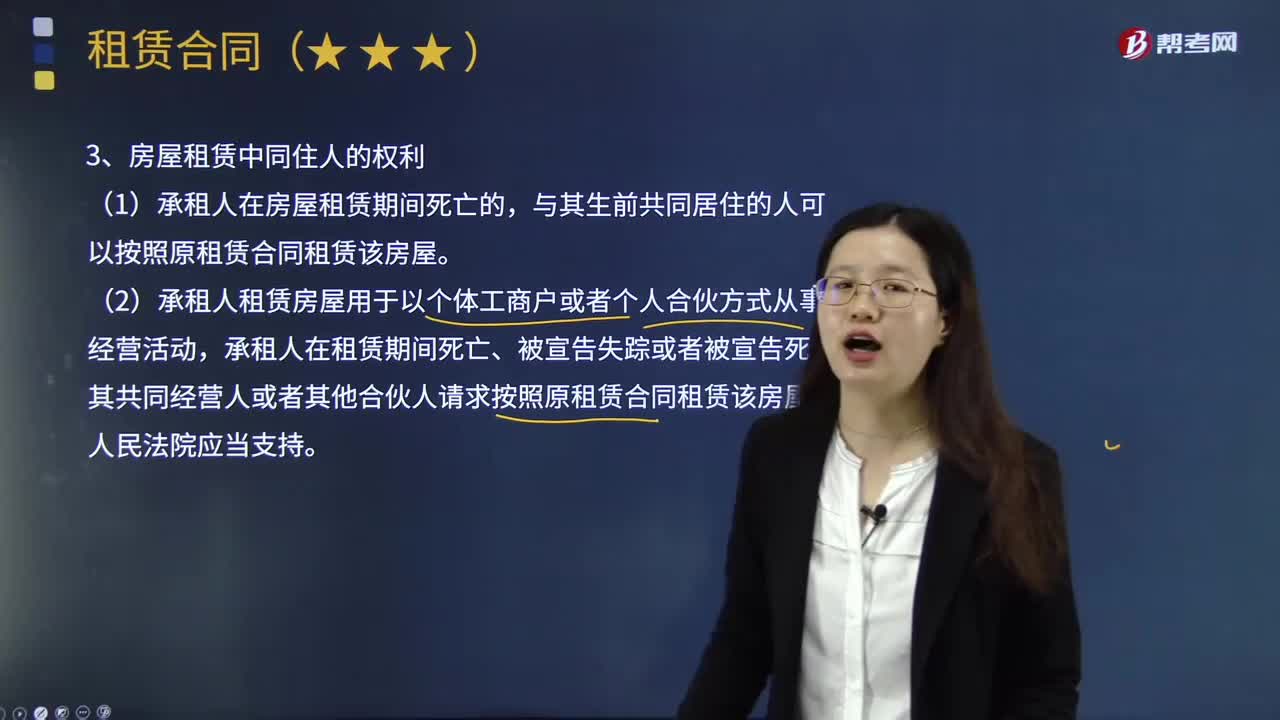

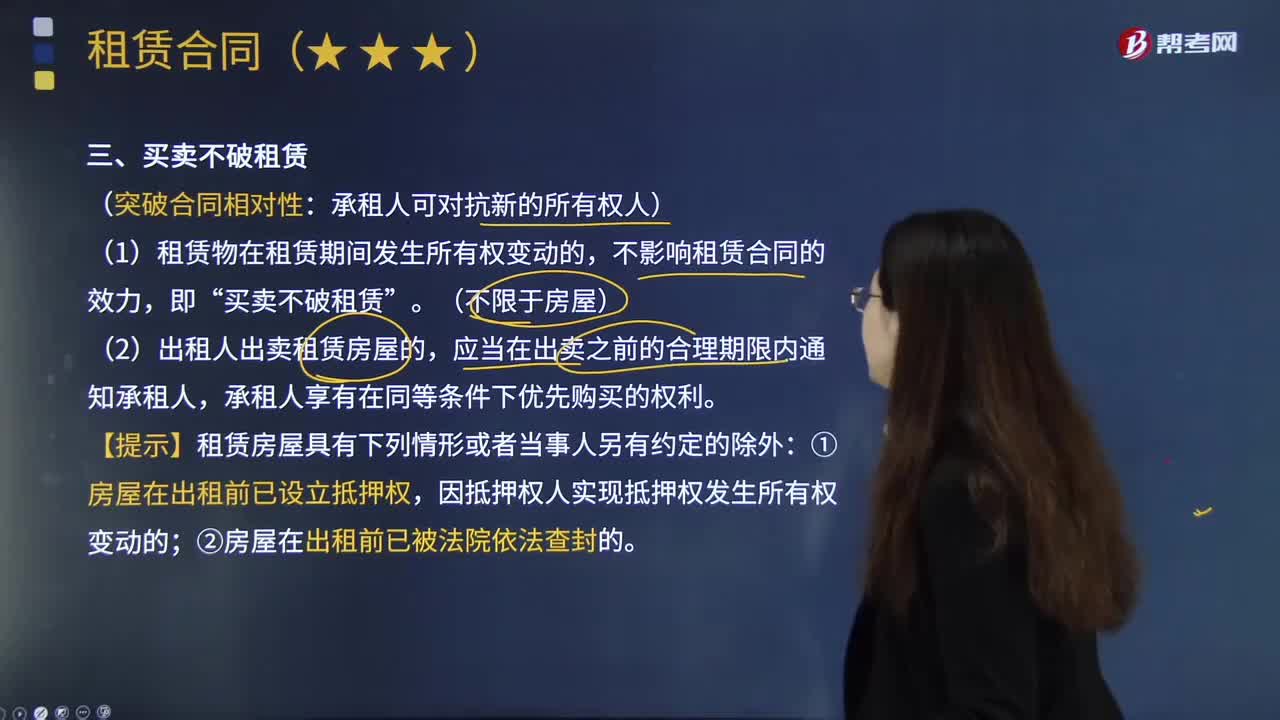

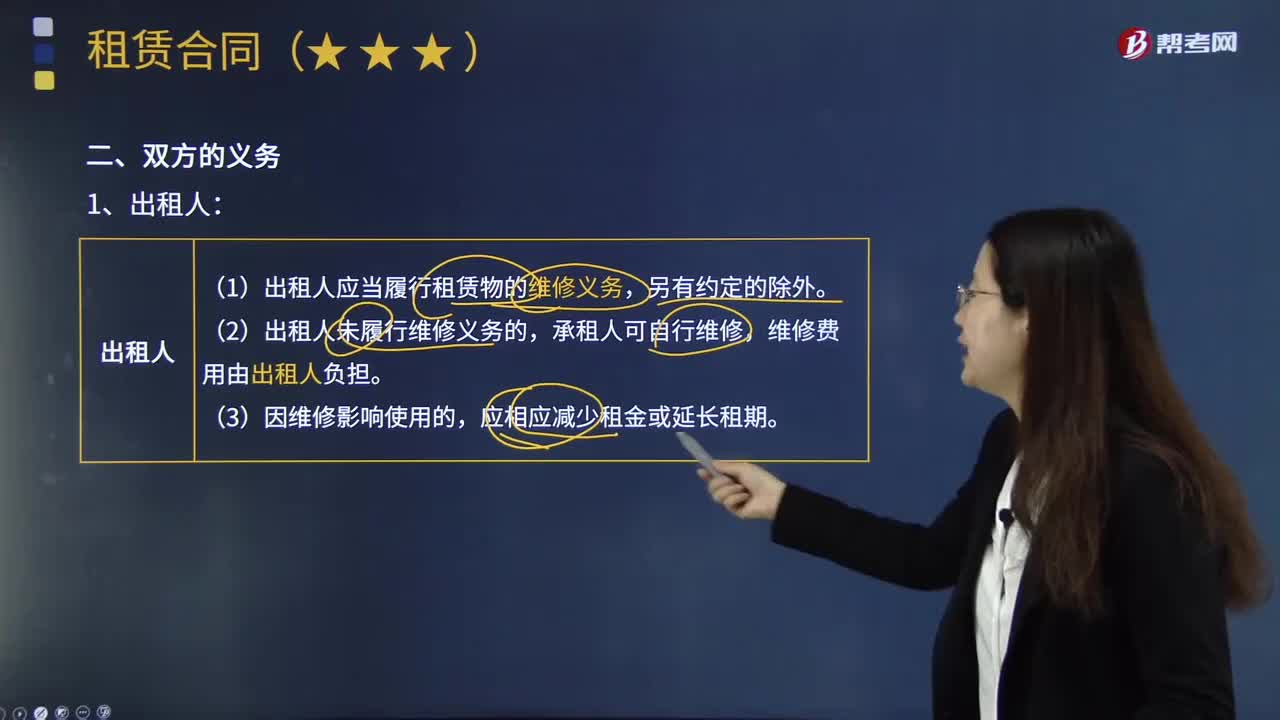

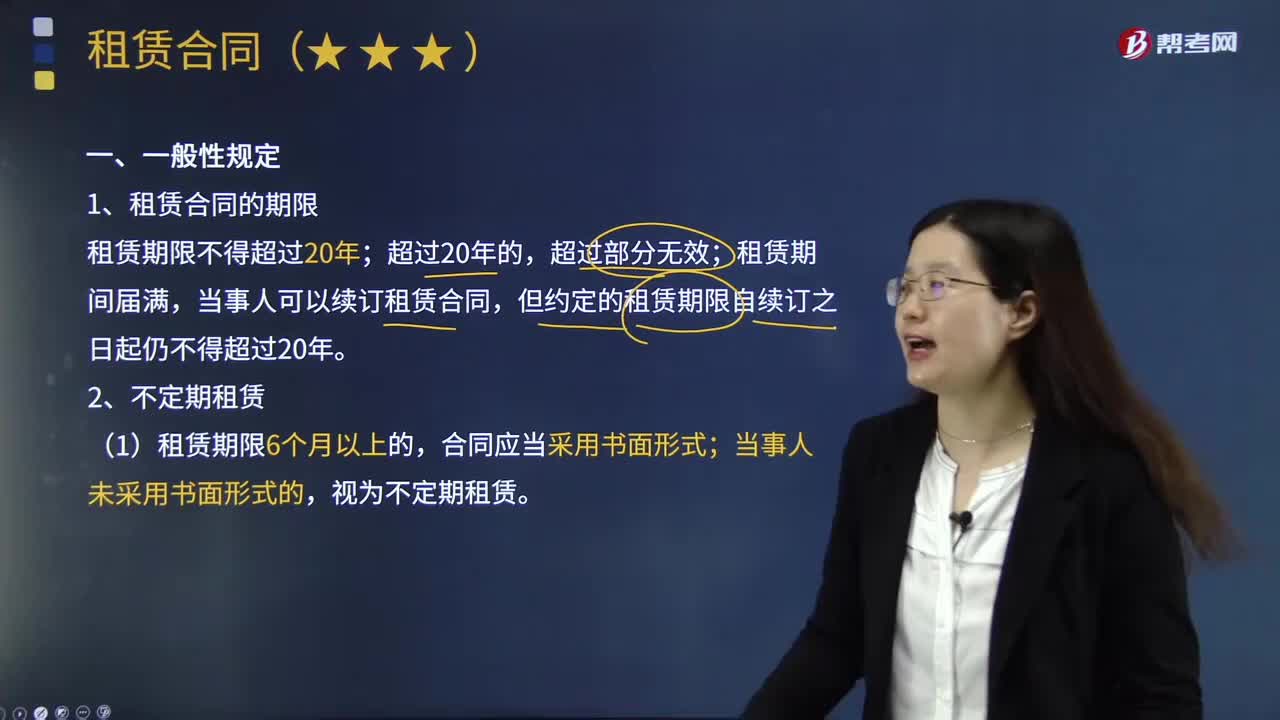

00:29是不是只有房屋租賃合同中的承租人享有優(yōu)先購買權(quán)?:是不是只有房屋租賃合同中的承租人享有優(yōu)先購買權(quán)?只有房屋租賃中的承租人才享有優(yōu)先購買權(quán),對于其他標(biāo)的物的租賃,并不適用優(yōu)先購買權(quán)。房屋分為居住房和商用房。商鋪“屬于商用房”承租人當(dāng)然是享有優(yōu)先購買權(quán)。

00:32

00:32房屋租賃合同印花稅是否需要繳納?:房屋租賃合同印花稅是否需要繳納?根據(jù)《中華人民共和國印花稅暫行條例》(國務(wù)院令第11號)《印花稅稅目稅率表》規(guī)定:包括租賃房屋、船舶、飛機(jī)、機(jī)動車輛、機(jī)械、器具、設(shè)備等“立合同人按租賃金額千分之一貼花。

02:21

02:21造成產(chǎn)業(yè)零散的原因有哪些?:也沒有任何一個企業(yè)能對整個產(chǎn)業(yè)的發(fā)展產(chǎn)生重大的影響。造成產(chǎn)業(yè)零散的原因有:以及一個新產(chǎn)業(yè)中還沒有企業(yè)掌握足夠的技能和能力以占據(jù)重要的市場份額等因素,D.市場需求多樣導(dǎo)致高度產(chǎn)品差異化。【解析】本題主要考查的是業(yè)務(wù)單位戰(zhàn)略中的中小企業(yè)競爭戰(zhàn)略,產(chǎn)業(yè)零散的原因主要來源于產(chǎn)業(yè)本身的基礎(chǔ)經(jīng)濟(jì)特性。進(jìn)入障礙低是產(chǎn)業(yè)形成零散的前提,則收入持平的企業(yè)將傾向于在產(chǎn)業(yè)中維持。

03:53

03:53企業(yè)并購失敗的原因有哪些?:企業(yè)并購失敗的原因有哪些?并購的實質(zhì)是在企業(yè)控制權(quán)運動過程中,沒有認(rèn)真地分析目標(biāo)企業(yè)的潛在成本和效益,或者過高估計并購對象所在產(chǎn)業(yè)的吸引力和自己對被并購企業(yè)的管理能力,(2)并購后不能很好地進(jìn)行企業(yè)整合,并購后的整合狀況將最終決定并購戰(zhàn)略的實施是否有利于企業(yè)的發(fā)展。如果不能夠給被并購企業(yè)進(jìn)行準(zhǔn)確的價值評估,并購方就可能要承受支付過高并購費用的風(fēng)險;(4)跨國并購面臨政治風(fēng)險。

02:29

02:29采取收縮戰(zhàn)略的原因有哪些?:采取收縮戰(zhàn)略的原因有哪些?收縮戰(zhàn)略也稱撤退戰(zhàn)略,是在那些沒有發(fā)展或者發(fā)展?jié)摿苊烀5钠髽I(yè)應(yīng)該采取的戰(zhàn)略。收縮戰(zhàn)略的原因:①大企業(yè)戰(zhàn)略重組的需要。②企業(yè)(或企業(yè)某業(yè)務(wù))失去競爭優(yōu)勢,撤退戰(zhàn)略是指企業(yè)出讓某個經(jīng)營單位、子公司、事業(yè)部或某個產(chǎn)品系列的戰(zhàn)略,撤退與發(fā)展常常是聯(lián)系在一起的。因為撤退是為了更好的發(fā)展,而發(fā)展也需要必要的撤退。處于快速增長的公司中的創(chuàng)業(yè)者,通常不會認(rèn)真考慮撤退戰(zhàn)略。

00:34

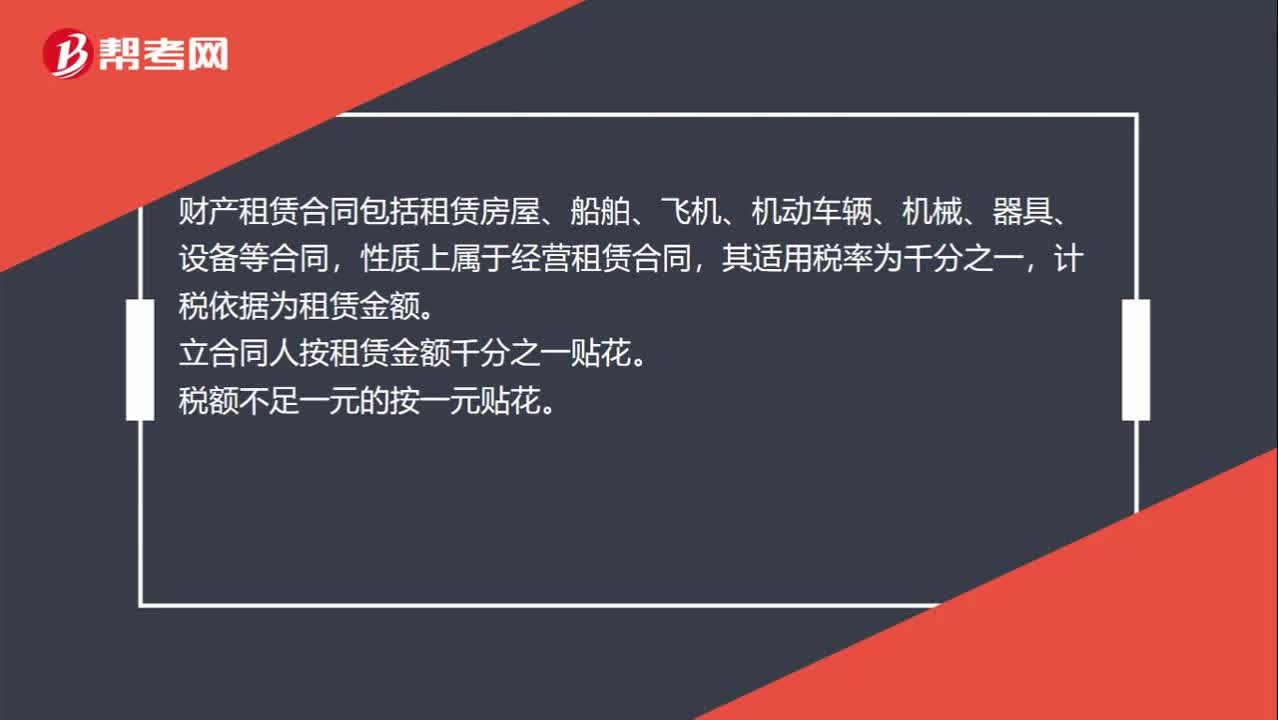

00:34租賃合同印花稅稅率是多少?:租賃合同印花稅稅率是多少?財產(chǎn)租賃合同包括租賃房屋、船舶、飛機(jī)、機(jī)動車輛、機(jī)械、器具、設(shè)備等合同,性質(zhì)上屬于經(jīng)營租賃合同,其適用稅率為千分之一,計稅依據(jù)為租賃金額。立合同人按租賃金額千分之一貼花。稅額不足一元的按一元貼花。

00:23

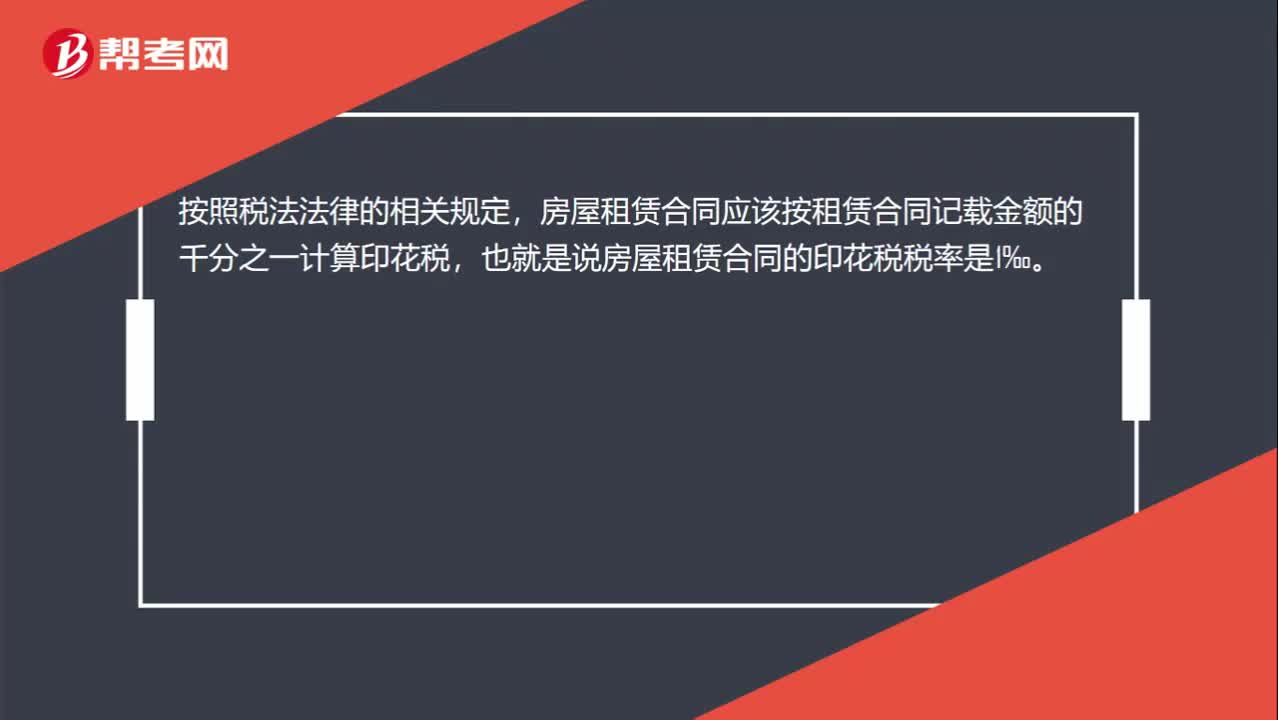

00:23房屋租賃合同印花稅稅率是多少?:房屋租賃合同印花稅稅率是多少?按照稅法法律的相關(guān)規(guī)定,房屋租賃合同應(yīng)該按租賃合同記載金額的千分之一計算印花稅,也就是說房屋租賃合同的印花稅稅率是1‰。

06:47

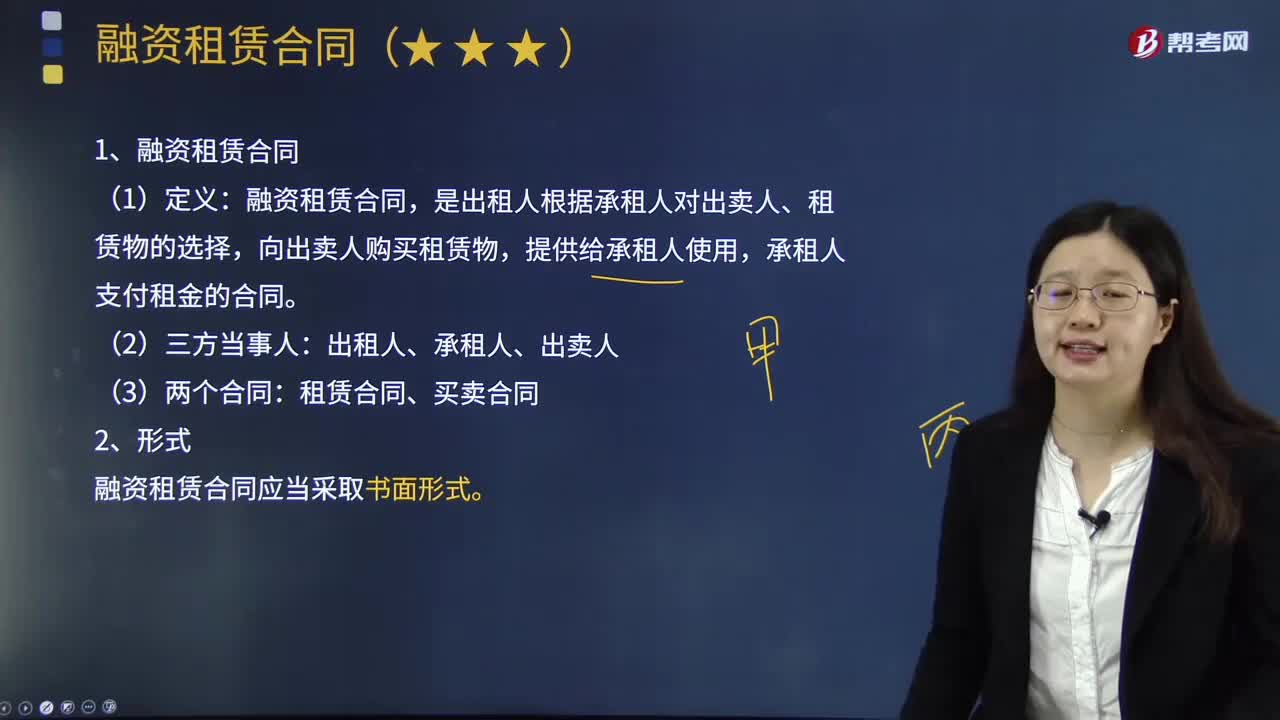

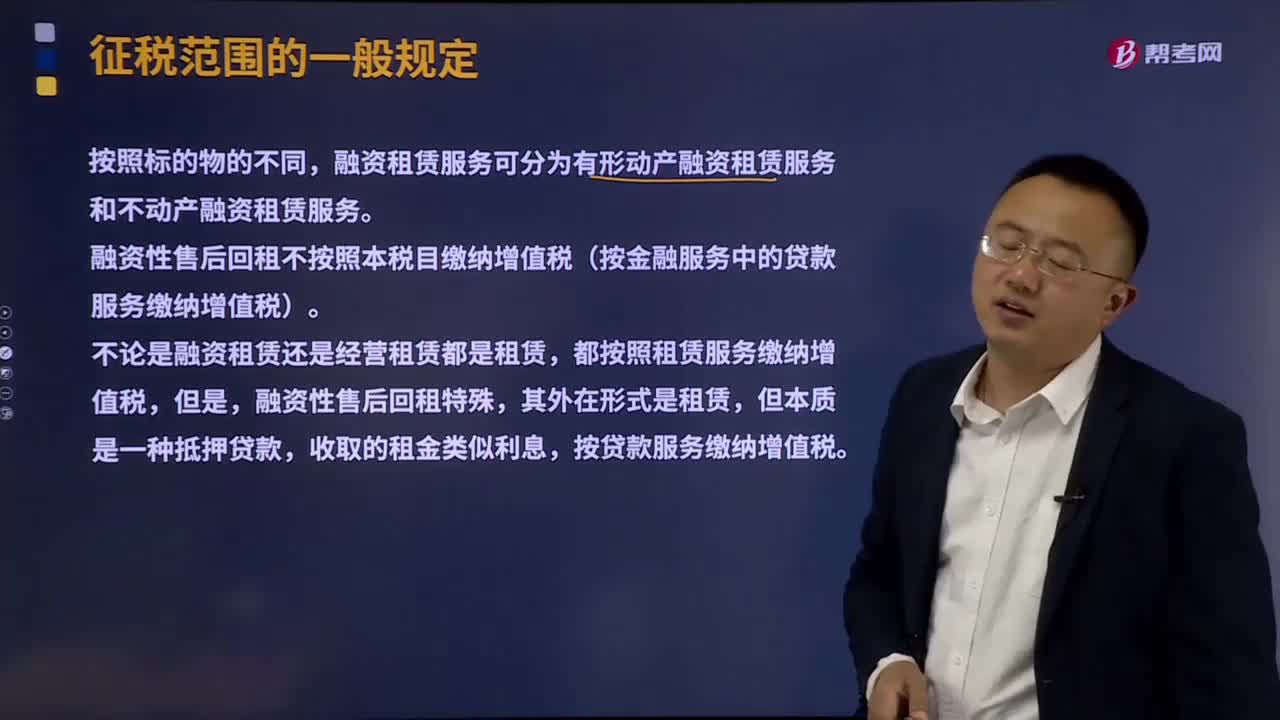

06:47租賃服務(wù)的具體的內(nèi)容是什么?:包括融資租賃服務(wù)和經(jīng)營租賃服務(wù)。(1)融資租賃服務(wù)。即出租人根據(jù)承租人所要求的規(guī)格、型號、性能等條件購入有形動產(chǎn)或者不動產(chǎn)租賃給承租人,合同期內(nèi)租賃物所有權(quán)屬于出租人,不論出租人是否將租賃物銷售給承租人。融資租賃服務(wù)可分為有形動產(chǎn)融資租賃服務(wù)和不動產(chǎn)融資租賃服務(wù)。融資性售后回租不按照本稅目繳納增值稅(按金融服務(wù)中的貸款服務(wù)繳納增值稅),(2)經(jīng)營租賃服務(wù)。

11:40

11:40物權(quán)變動的原因有哪些?:物權(quán)變動的類型包括基于法律行為的物權(quán)變動和非基于法律行為的物權(quán)變動。1.基于法律行為的物權(quán)變動(必須公示);2.非基于法律行為的物權(quán)變動(相對無需公示,直接根據(jù)法律的規(guī)定導(dǎo)致物權(quán)變動)。因合法建造、拆除房屋等事實行為設(shè)立或者消滅物權(quán)的:導(dǎo)致物權(quán)設(shè)立、變更、轉(zhuǎn)讓或者消滅的,【提示】文書的內(nèi)容必須是確定物權(quán)歸屬,【提示】基于法律行為的物權(quán)變動應(yīng)當(dāng)公示,非基于法律行為的物權(quán)變動不必以公示為前提。

05:30

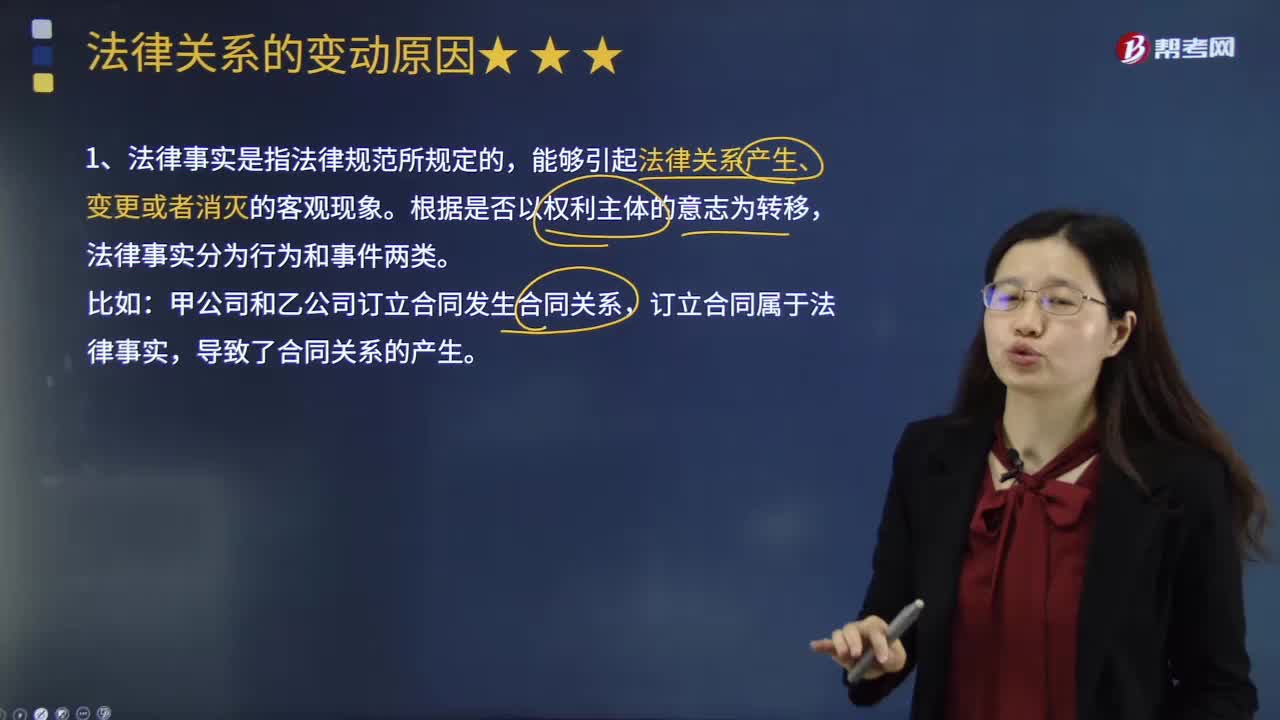

05:30法律關(guān)系變動的原因是什么?:法律關(guān)系發(fā)生變動的原因是什么?法律關(guān)系也有產(chǎn)生、發(fā)展和消滅的過程。能夠引起法律后果即法律關(guān)系產(chǎn)生、變更或消滅的客觀現(xiàn)象。法律事實根據(jù)其是否以權(quán)利主體的意志為轉(zhuǎn)移可以分為行為和事件兩類。行為是指以權(quán)利主體的意志為轉(zhuǎn)移、能夠引起法律后果的法律事實,因此事實行為構(gòu)成通常不受行為人行為能力的影響,但能夠引起法律關(guān)系發(fā)生、變更和消滅的客觀情況。常成為免除法律責(zé)任或消滅法律關(guān)系的原因。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日