-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:32

01:32

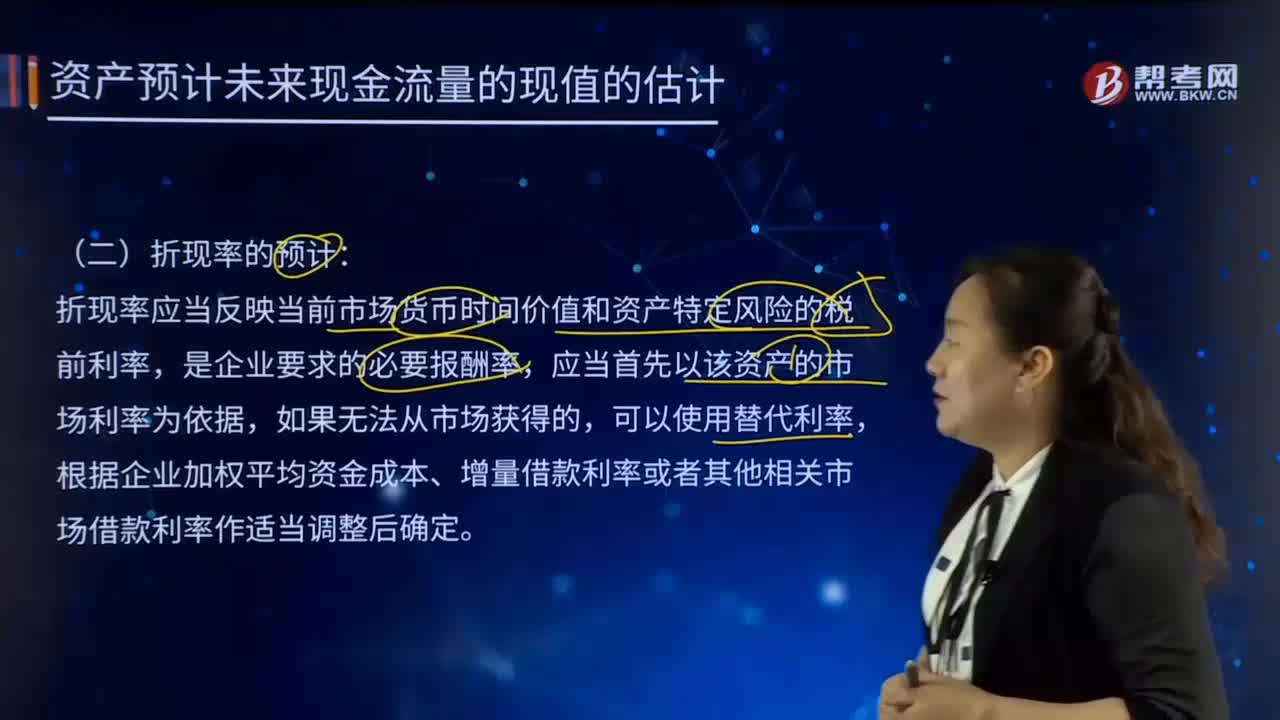

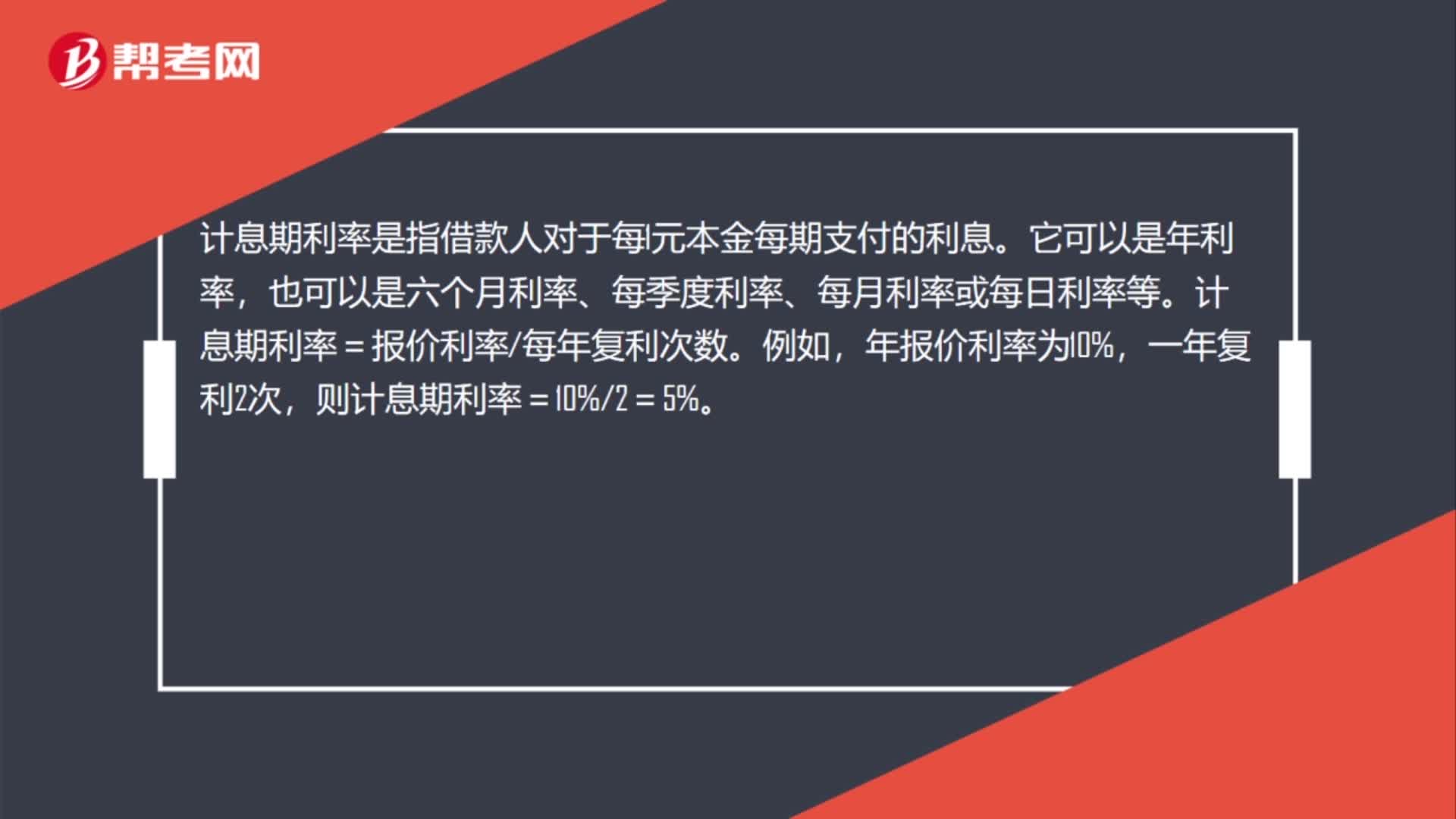

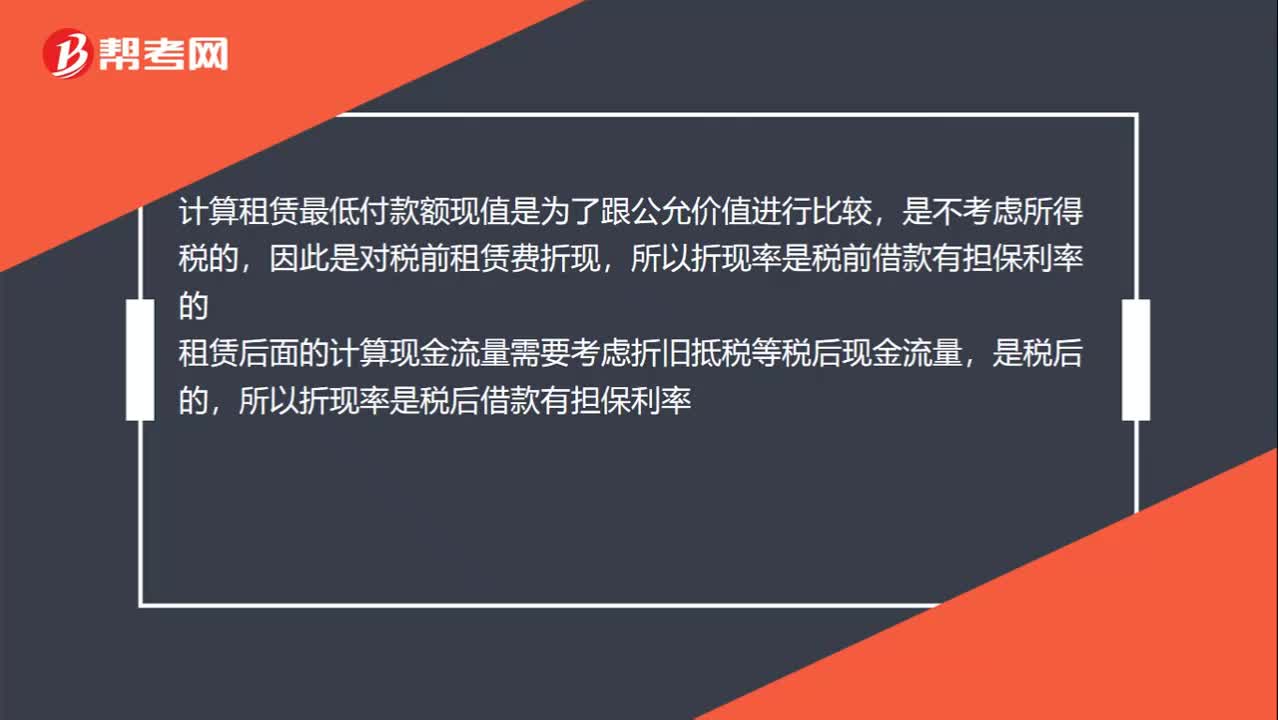

租賃分析的折現(xiàn)率如何計算?:租賃分析的折現(xiàn)率如何計算?財務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式,租賃融資”租賃凈現(xiàn)值=租賃的現(xiàn)金流量總現(xiàn)值-自行購買的現(xiàn)金流量總現(xiàn)值。即采用有擔(dān)保債券的稅后利率作為折現(xiàn)率,折現(xiàn)率應(yīng)采用類似債務(wù)的利率。折舊抵稅的折現(xiàn)率:折舊抵稅額的風(fēng)險比租金大一些,期末資產(chǎn)余值的折現(xiàn)率:持有資產(chǎn)的經(jīng)營風(fēng)險大于借款的風(fēng)險,因此期末資產(chǎn)余值的折現(xiàn)率亞比借款利率高。

19:54

19:54

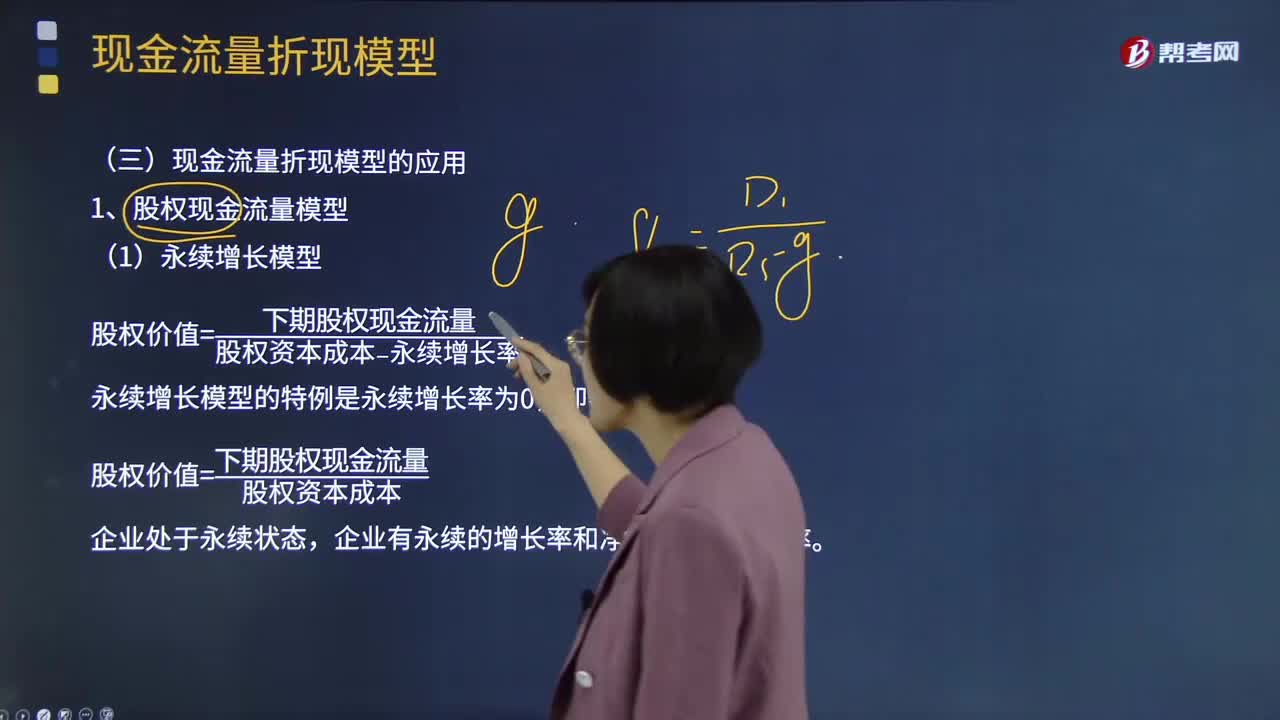

現(xiàn)金流量折現(xiàn)模型應(yīng)該如何應(yīng)用?:現(xiàn)金流量折現(xiàn)法是通過預(yù)測公司將來的現(xiàn)金流量并按照一定的貼現(xiàn)率計算公司的現(xiàn)值,股權(quán)價值=預(yù)測期股權(quán)現(xiàn)金流量現(xiàn)值+后續(xù)期價值的現(xiàn)值。后續(xù)期每股股權(quán)終值=后續(xù)期第一年每股現(xiàn)金流量÷(資本成本-永續(xù)增長率)=5.1011÷(12%-3%)=56.6789(元股),后續(xù)期每股股權(quán)現(xiàn)值=56.6789×0.5674=32.16(元股),后續(xù)期每股股權(quán)現(xiàn)值=5.1011×(1+3%)(12%-3%)×(PF。

19:42

19:42

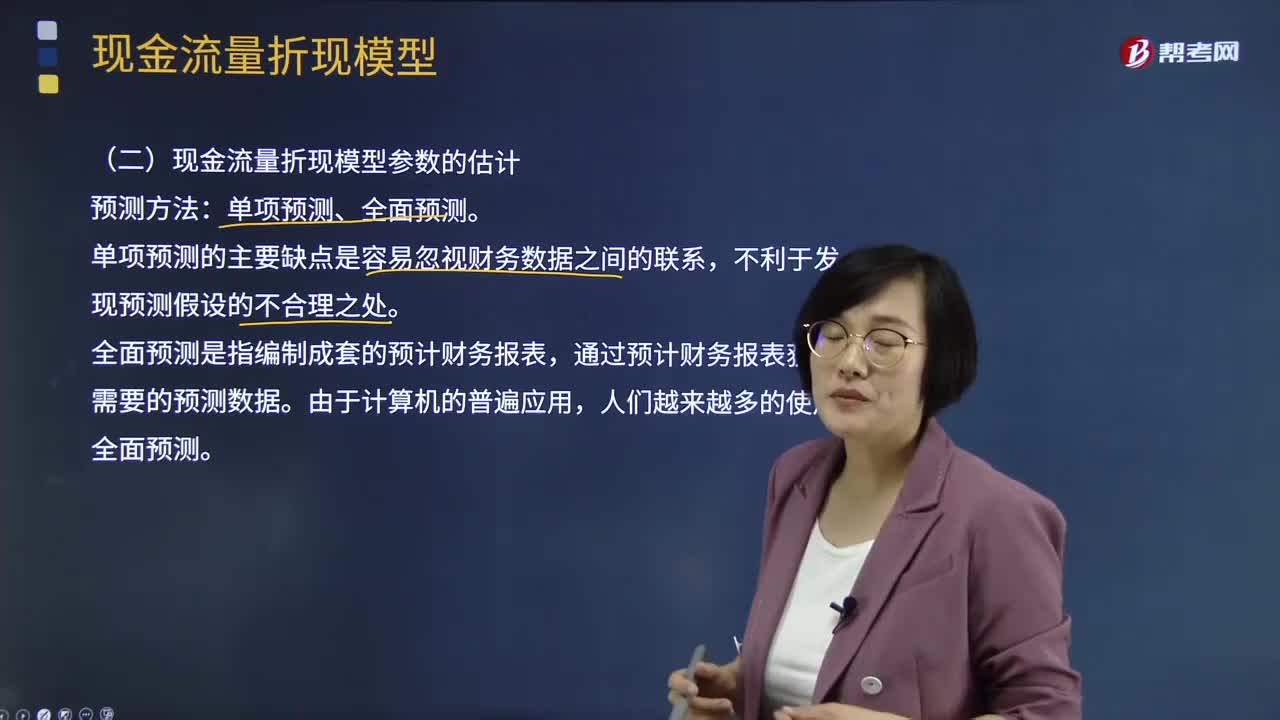

現(xiàn)金流量折現(xiàn)模型的參數(shù)如何預(yù)測?:現(xiàn)金流量折現(xiàn)模型的參數(shù)如何預(yù)測?現(xiàn)金流量折現(xiàn)模型參數(shù)的估計預(yù)測方法:通過預(yù)計財務(wù)報表獲取需要的預(yù)測數(shù)據(jù)。實體現(xiàn)金流量——加權(quán)平均資本成本,需要對每年的現(xiàn)金流量進行詳細預(yù)測,并根據(jù)現(xiàn)金流量折現(xiàn)模型計算其預(yù)測期價值,將永續(xù)增長率的第1年作為預(yù)測期的最后1年,實體現(xiàn)金流量、股權(quán)現(xiàn)金流量和營業(yè)收入的增長率相同。可以根據(jù)銷售增長率估計現(xiàn)金流量增長率

10:31

10:31

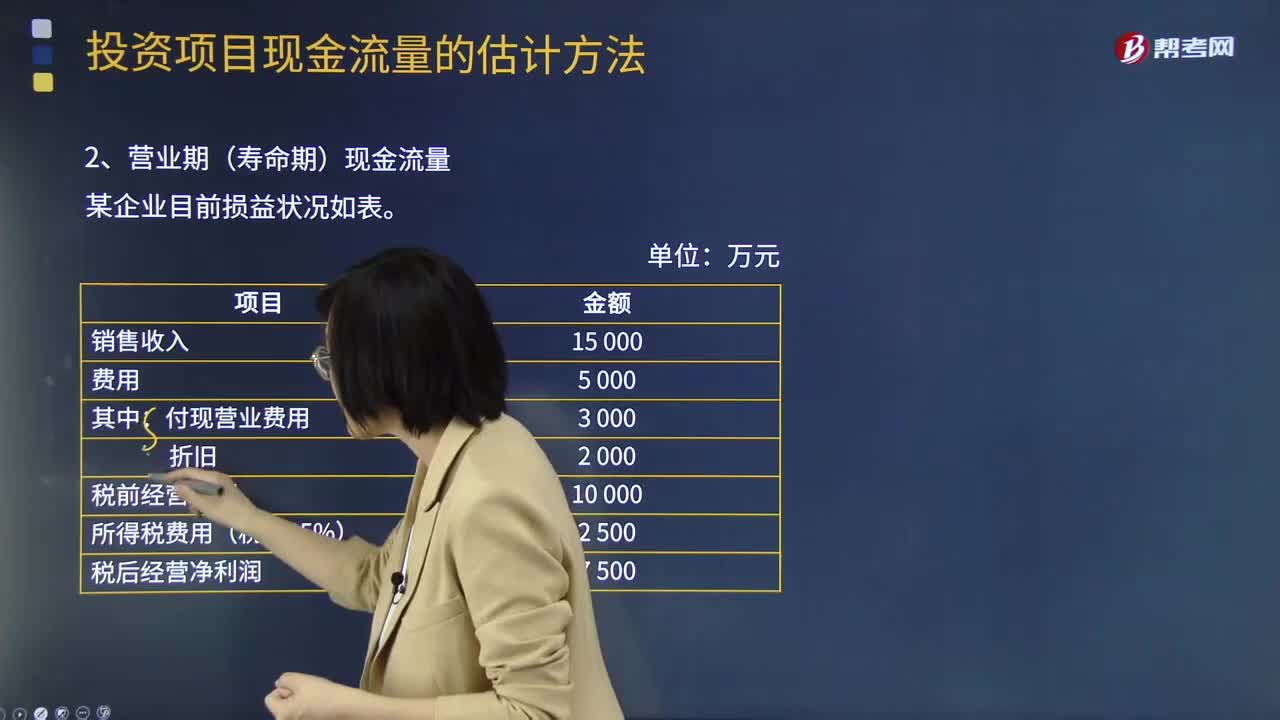

基本現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量如何計算?:基本現(xiàn)金流量的營業(yè)期(壽命期)現(xiàn)金流量有兩種計算方法:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊:營業(yè)現(xiàn)金毛流量=營業(yè)收入×1-稅率-付現(xiàn)營業(yè)費用×1-稅率+折舊×稅率:營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊某企業(yè)有無折舊對比表營業(yè)現(xiàn)金毛流量=營業(yè)收入-付現(xiàn)營業(yè)費用-所得稅營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊=7500+2000=9500(萬元)

02:35

02:35

基本現(xiàn)金流量的初始現(xiàn)金流量如何計算?:基本現(xiàn)金流量的初始現(xiàn)金流量如何計算?均假設(shè)現(xiàn)金在每個“初始現(xiàn)金流量的計算:①-長期資產(chǎn)投資(包括固定資產(chǎn)、無形資產(chǎn)等)。②-墊支的營運資本,墊支的營運資本是增量概念。期初墊支的營運資本:項目結(jié)束時按累計投入金額收回:(1)長期資產(chǎn)投資流出:固定資產(chǎn)、無形資產(chǎn)的價款、運費、安裝費等購置總流出。(2)營運資本墊支流量:流動資金墊支流出。(3)原有資產(chǎn)變現(xiàn)價值:

02:46

02:46

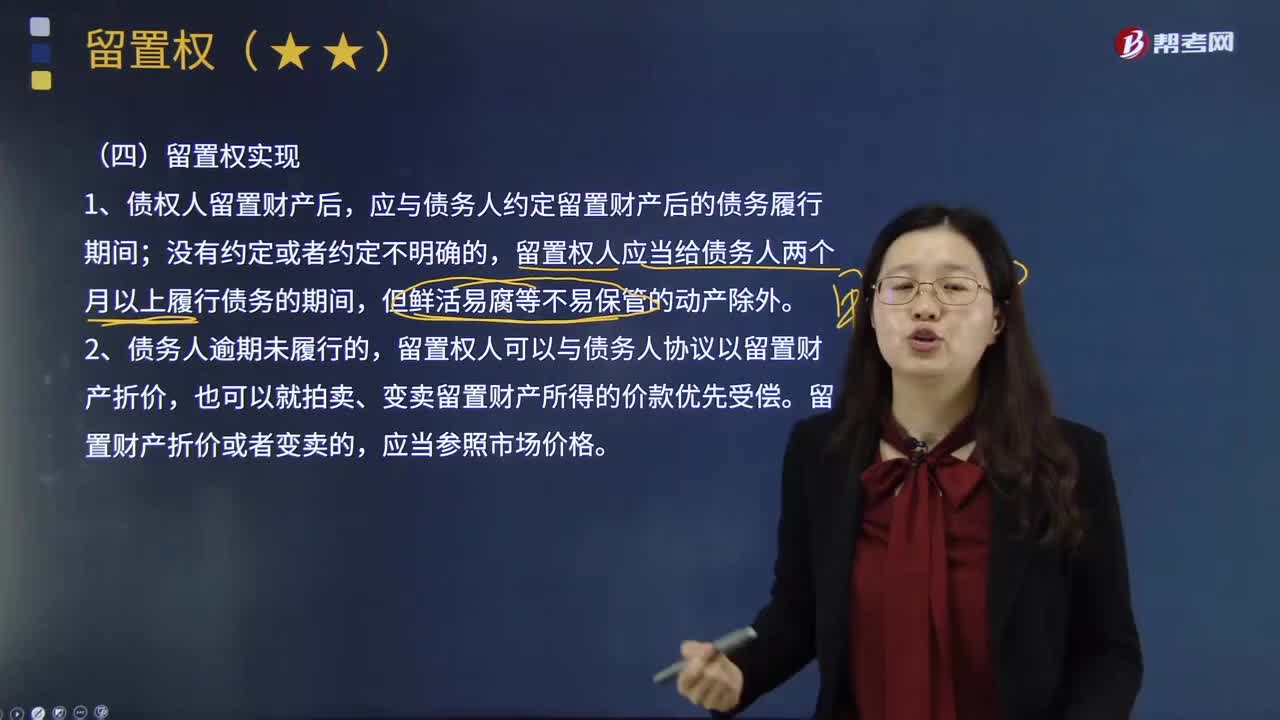

債權(quán)人如何實現(xiàn)留置權(quán)?:債權(quán)人如何實現(xiàn)留置權(quán)?是指債權(quán)人因合法手段占有債務(wù)人的財物,在由此產(chǎn)生的債權(quán)未得到清償以前留置該項財物并在超過一定期限仍未得到清償時依法變賣留置財物,應(yīng)與債務(wù)人約定留置財產(chǎn)后的債務(wù)履行期間;留置權(quán)人應(yīng)當給債務(wù)人兩個月以上履行債務(wù)的期間,留置權(quán)人可以與債務(wù)人協(xié)議以留置財產(chǎn)折價,也可以就拍賣、變賣留置財產(chǎn)所得的價款優(yōu)先受償。留置財產(chǎn)折價或者變賣的,3.留置財產(chǎn)折價或者拍賣、變賣后。

00:34

00:34

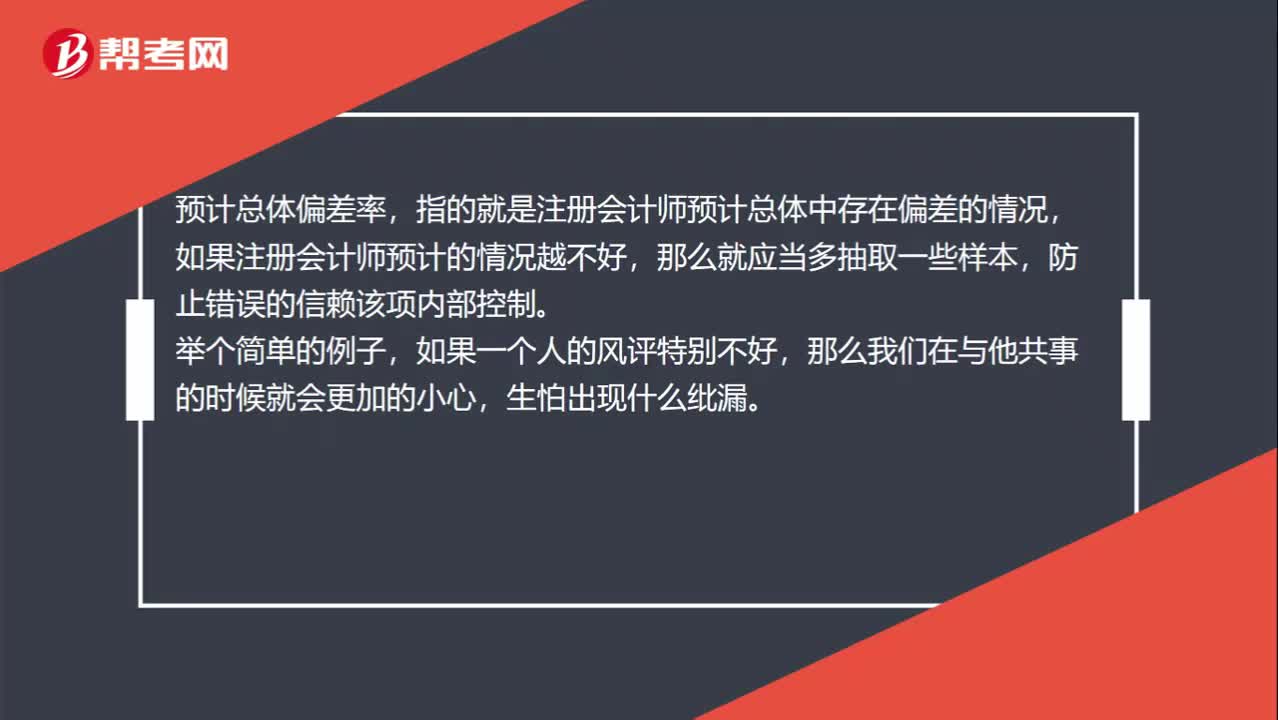

如何理解預(yù)計總體偏差率?:如何理解預(yù)計總體偏差率?預(yù)計總體偏差率,指的就是注冊會計師預(yù)計總體中存在偏差的情況,如果注冊會計師預(yù)計的情況越不好,那么就應(yīng)當多抽取一些樣本,防止錯誤的信賴該項內(nèi)部控制。舉個簡單的例子,如果一個人的風(fēng)評特別不好,那么我們在與他共事的時候就會更加的小心,生怕出現(xiàn)什么紕漏。

07:20

07:20

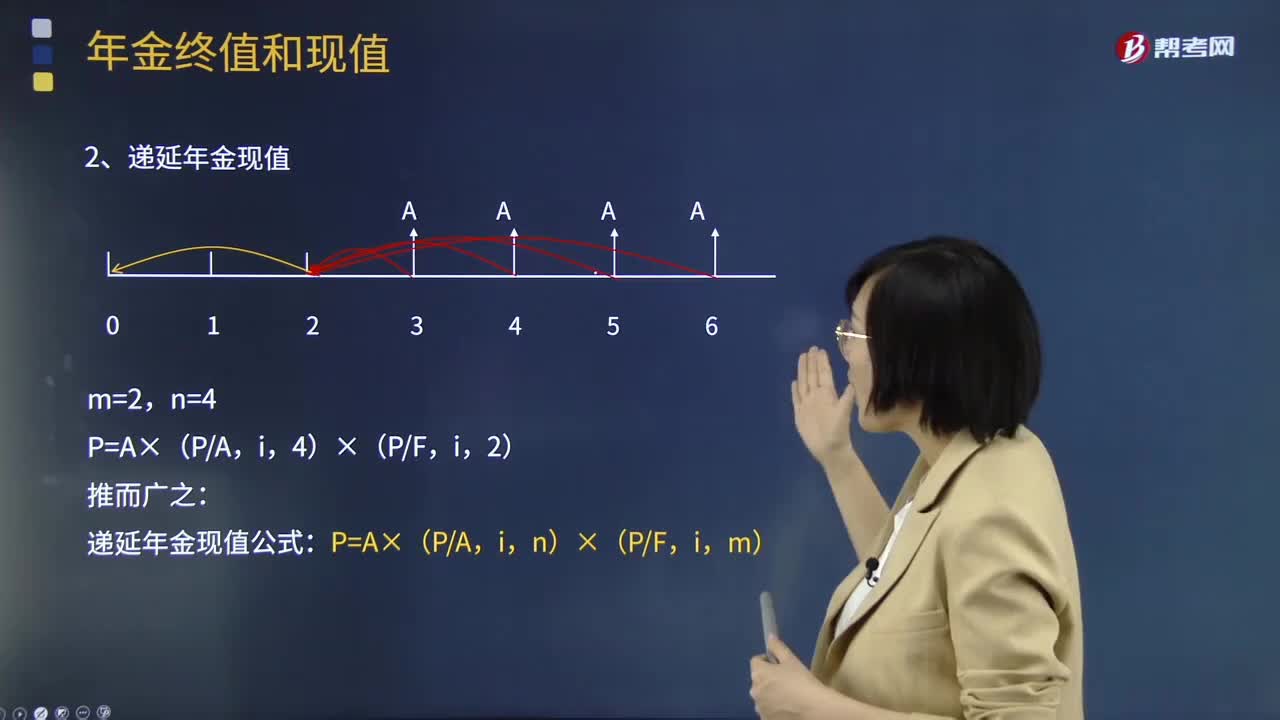

帶你學(xué)習(xí)遞延年金現(xiàn)值應(yīng)如何計算?:帶你學(xué)習(xí)遞延年金現(xiàn)值應(yīng)如何計算?年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,遞延年金現(xiàn)值是指間隔一定時期后每期期末或期初收入或付出的系列等額款項,按照復(fù)利計息方式折算的現(xiàn)時價值,即間隔一定時期后每期期末或期初等額收付資金的復(fù)利現(xiàn)值之和。遞延年金現(xiàn)值的計算:【例題·計算分析題】i=10%,計算A=100,m=3,n=4的遞延年金的現(xiàn)值。P=A×(PA。

10:42

10:42

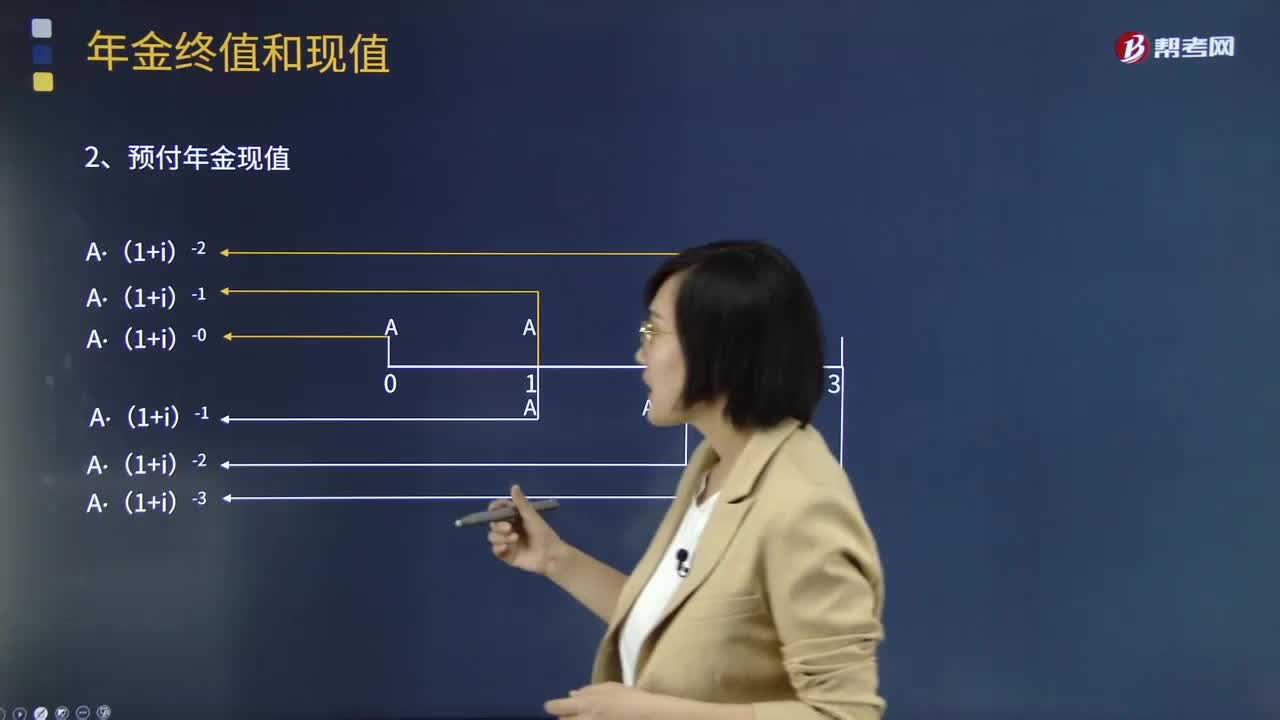

帶你學(xué)習(xí)預(yù)付年金現(xiàn)值應(yīng)如何計算?:帶你學(xué)習(xí)預(yù)付年金現(xiàn)值應(yīng)如何計算?年金(Annuity)是等額、定期的系列收支,年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金按照收付時點和方式的不同可以將年金分為普通年金、預(yù)付年金、遞延年金和永續(xù)年金等四種。預(yù)付年金與普通年金的區(qū)別在于付款時間的不同。預(yù)付年金現(xiàn)值的計算:P預(yù)付年金=P同期普通年金×(1+i),n)×(1+i)為預(yù)付年金現(xiàn)值系數(shù)。

09:39

09:39

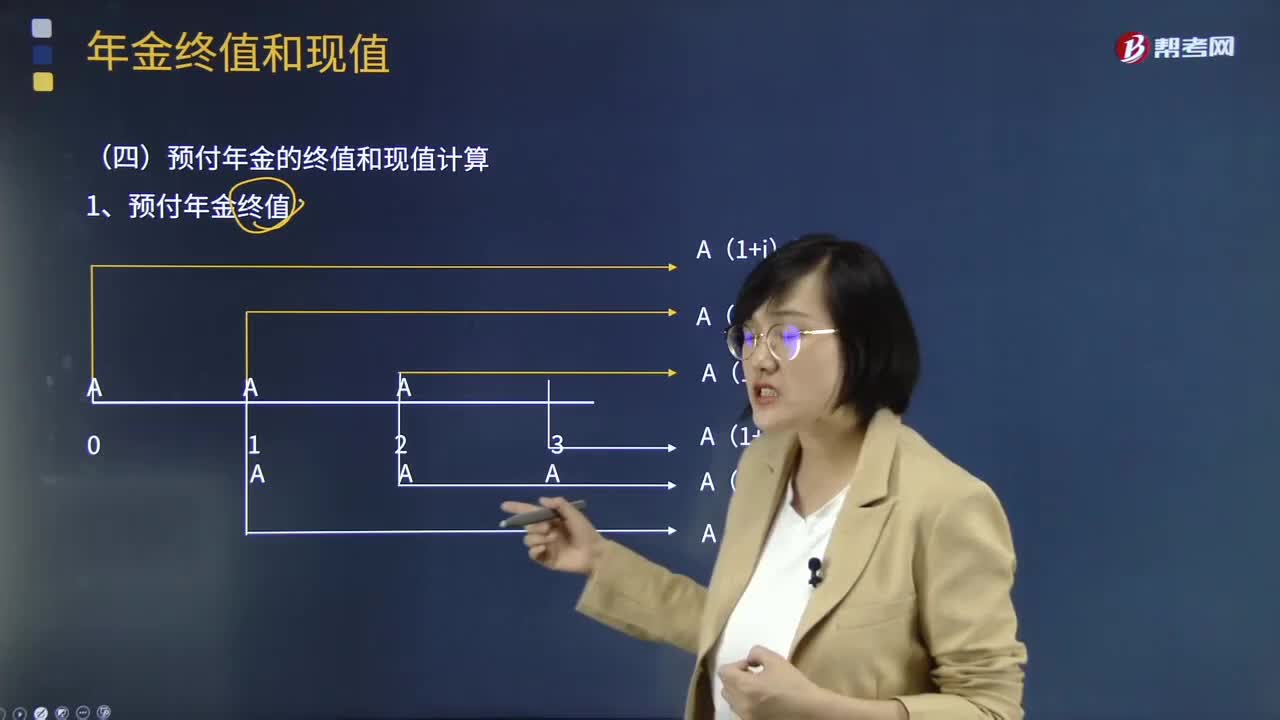

帶你學(xué)習(xí)預(yù)付年金終值應(yīng)如何計算?:帶你學(xué)習(xí)預(yù)付年金終值應(yīng)如何計算?年金(Annuity)是等額、定期的系列收支,年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金具有等額性和連續(xù)性特點,年金按照收付時點和方式的不同可以將年金分為普通年金、預(yù)付年金、遞延年金和永續(xù)年金等四種。預(yù)付年金是指從第一期開始每期期初收付的年金,又稱即付年金和期初年金。預(yù)付年金與普通年金的區(qū)別在于付款時間的不同。

03:39

03:39

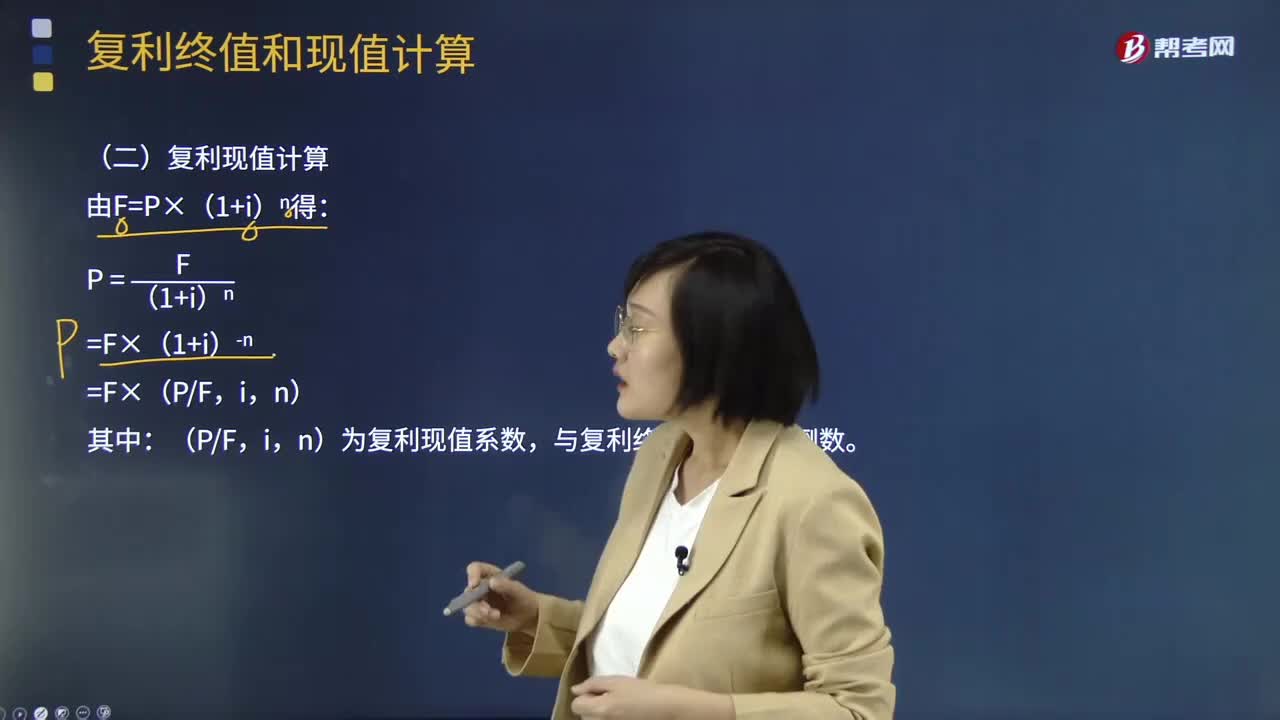

帶你學(xué)習(xí)復(fù)利現(xiàn)值應(yīng)如何計算?:帶你學(xué)習(xí)復(fù)利現(xiàn)值應(yīng)如何計算?是指貨幣經(jīng)歷一定時間的投資和再投資所增加的價值。終值(Future。Value)是現(xiàn)在的一筆錢或一系列支付款項按給定的利息率計算所得到的在某個未來時間點的價值。現(xiàn)值(Present:Value)是未來的一筆錢或一系列支付款項按給定的利息率計算所得到的現(xiàn)在的價值,單利計息。各期利息相等,復(fù)利計息,既對本金計算利息。也對前期的利息計算利息:各期利息不同:

03:04

03:04

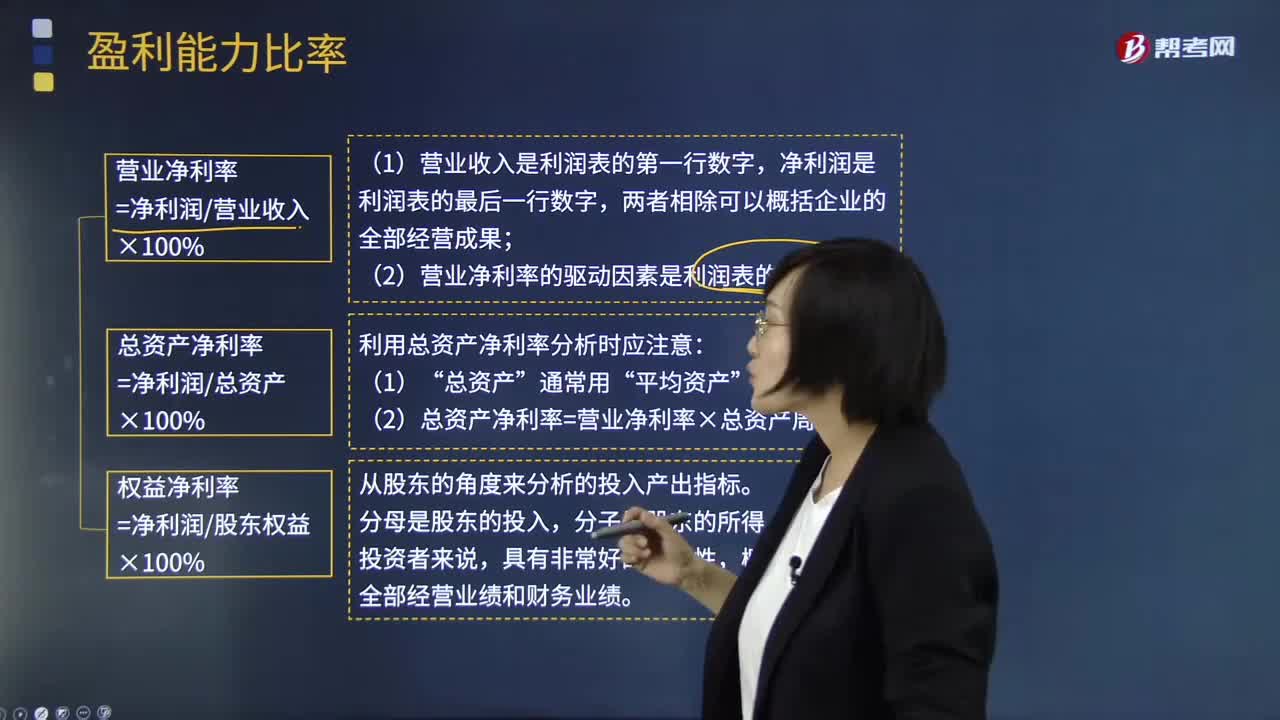

如何理解盈利能力比率?:盈利能力比率是指企業(yè)正常經(jīng)營賺取利潤的能力,反映企業(yè)盈利能力的指標很多,通常使用的主要有銷售凈利率、銷售毛利率、資產(chǎn)凈利率、凈值報酬率。銷售凈利率是指凈利與銷售收入的百分比:表示銷售收入的收益水平:銷售毛利率=[(銷售收入-銷售成本)÷銷售收入]×100%:資產(chǎn)凈利率是企業(yè)凈利與平均資產(chǎn)總額的百分比。資產(chǎn)凈利計算公式為,資產(chǎn)凈利率=(凈利潤÷平均資產(chǎn)總額)×100%。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日