注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:53

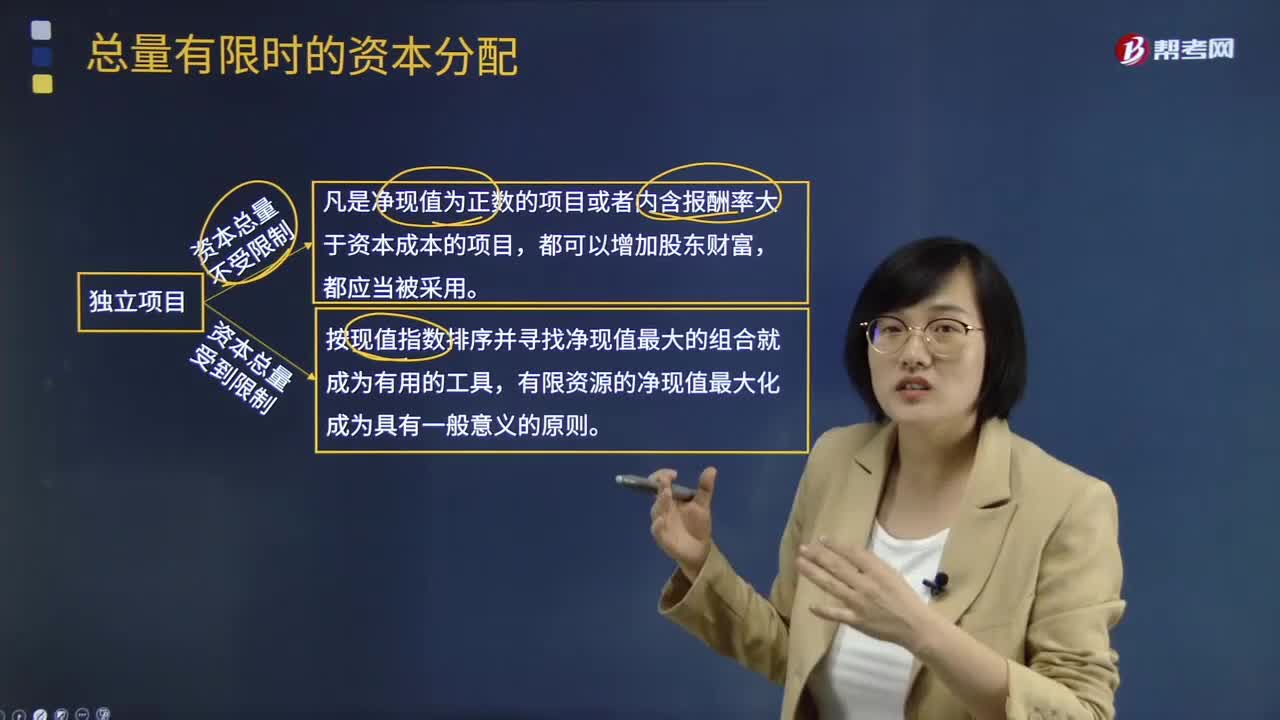

02:53總量有限時的資本如何分配?:總量有限時的資本如何分配?獨立項目資本總量不受限制時,凡是凈現(xiàn)值為正數(shù)的項目或者內(nèi)含報酬率大于資本成本的項目,獨立項目資本總量受到限制時,按現(xiàn)值指數(shù)排序并尋找凈現(xiàn)值最大的組合就成為有用的工具,有限資源的凈現(xiàn)值最大化成為具有一般意義的原則。為大家說明這個知識點在考試中的應(yīng)用,【例題·計算分析題】甲公司可以投資的資本總量為10 000萬元,現(xiàn)有三個投資項目,計算項目的現(xiàn)值指數(shù)并排序。

04:45

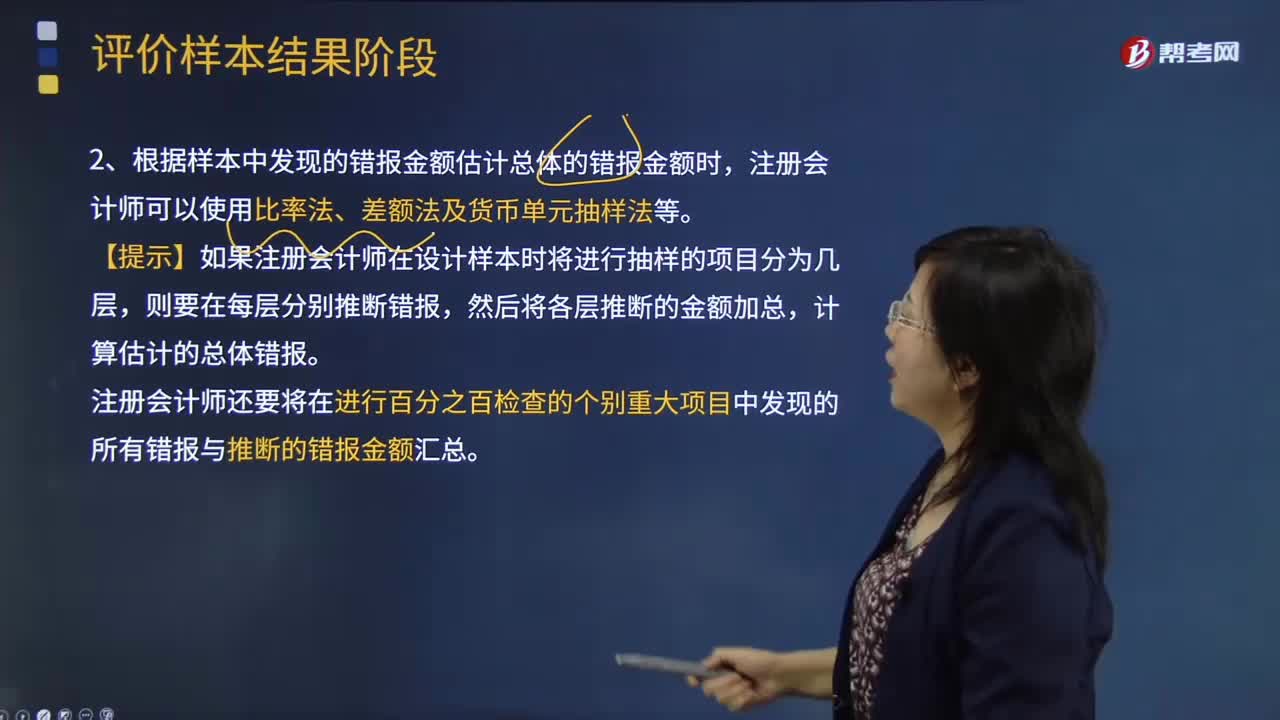

04:45注冊會計師如何推斷總體錯報?:1、注冊會計師應(yīng)當(dāng)根據(jù)樣本結(jié)果推斷總體的錯報。注冊會計師只能根據(jù)樣本結(jié)果推斷從中選取樣本的總體的錯報金額。2、根據(jù)樣本中發(fā)現(xiàn)的錯報金額估計總體的錯報金額時,注冊會計師還要將在進行百分之百檢查的個別重大項目中發(fā)現(xiàn)的所有錯報與推斷的錯報金額匯總。①如果邏輯單元的賬面金額大于或等于選樣間隔----推斷的錯報就是該邏輯單元的實際錯報金額。計算存在錯報的所有邏輯單元的錯報百分比;

00:34

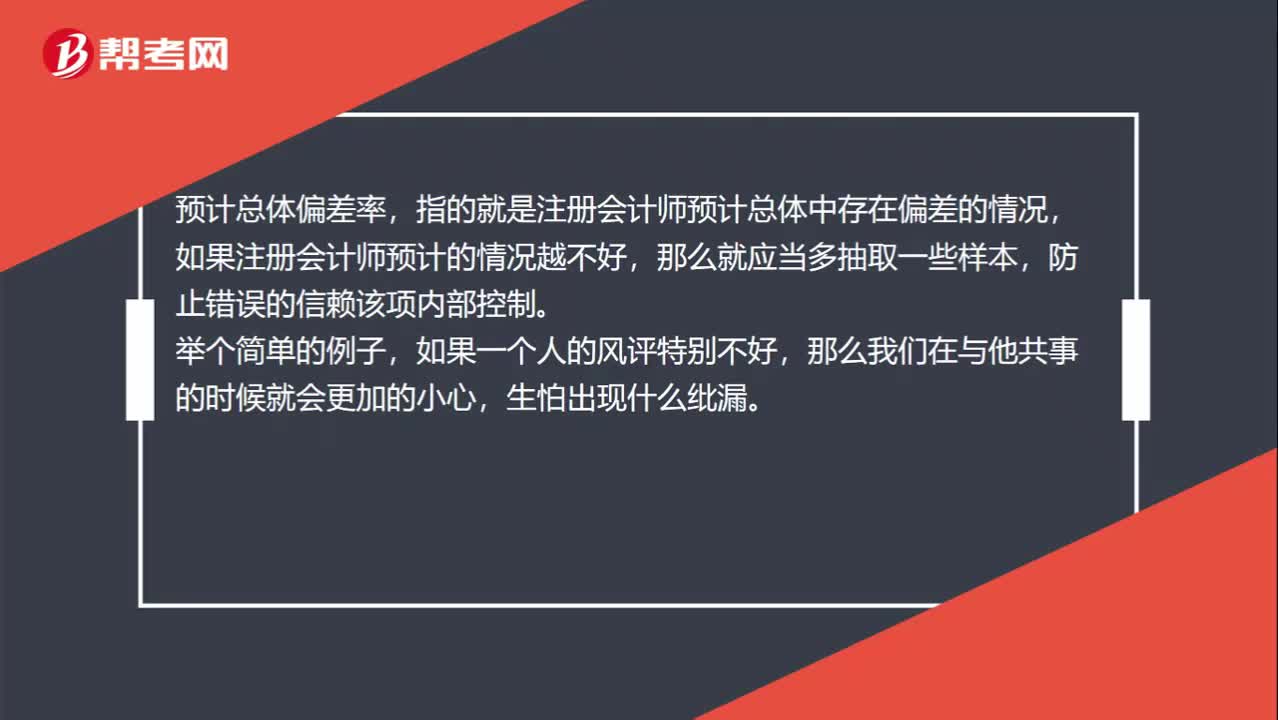

00:34如何理解預(yù)計總體偏差率?:如何理解預(yù)計總體偏差率?預(yù)計總體偏差率,指的就是注冊會計師預(yù)計總體中存在偏差的情況,如果注冊會計師預(yù)計的情況越不好,那么就應(yīng)當(dāng)多抽取一些樣本,防止錯誤的信賴該項內(nèi)部控制。舉個簡單的例子,如果一個人的風(fēng)評特別不好,那么我們在與他共事的時候就會更加的小心,生怕出現(xiàn)什么紕漏。

00:26

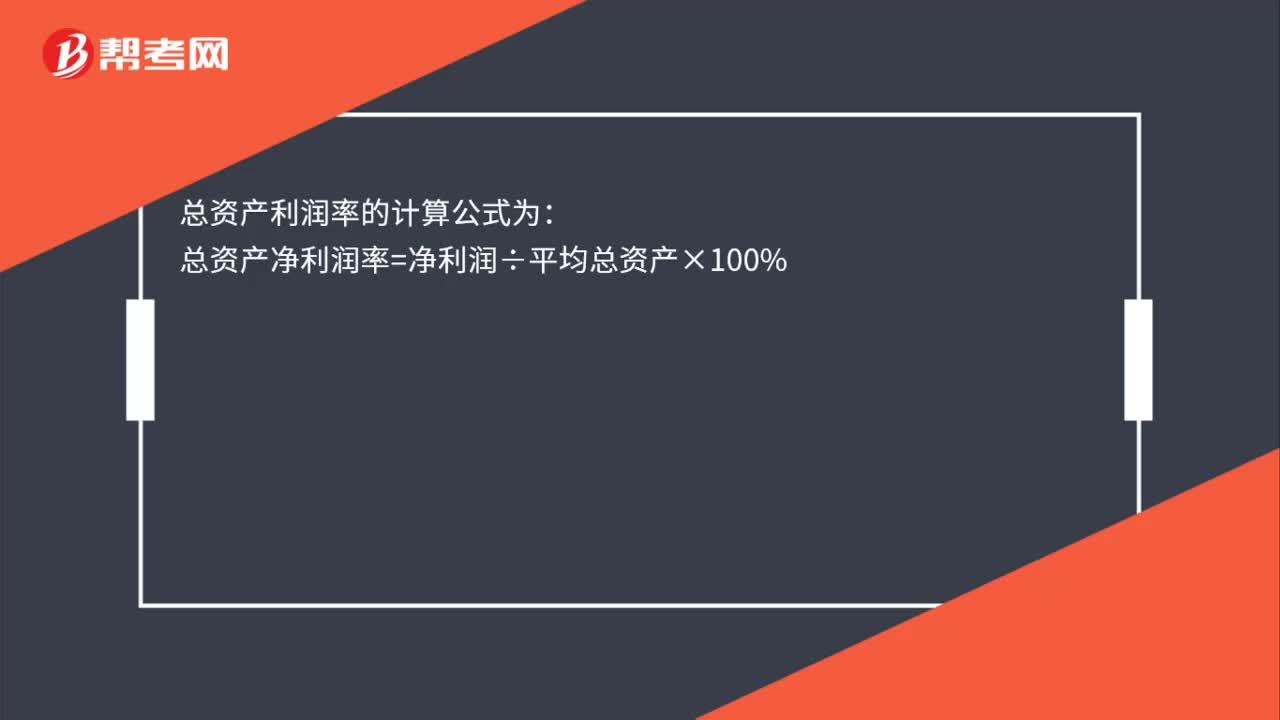

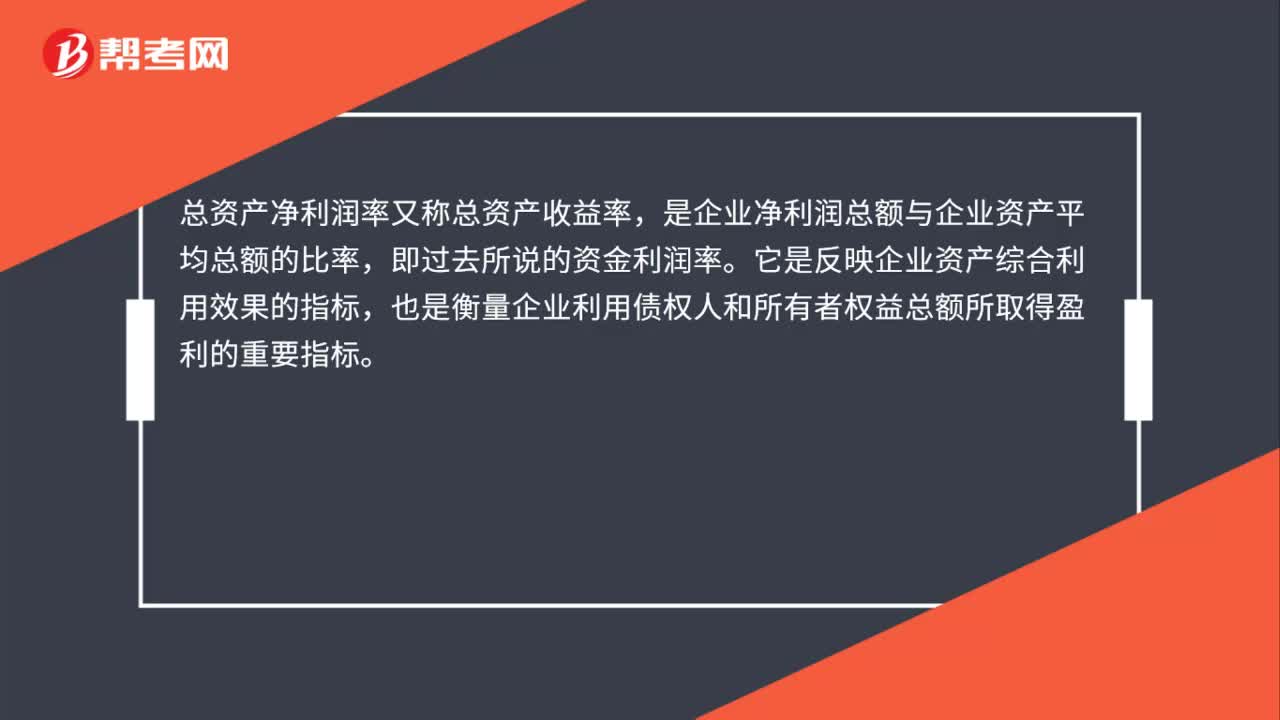

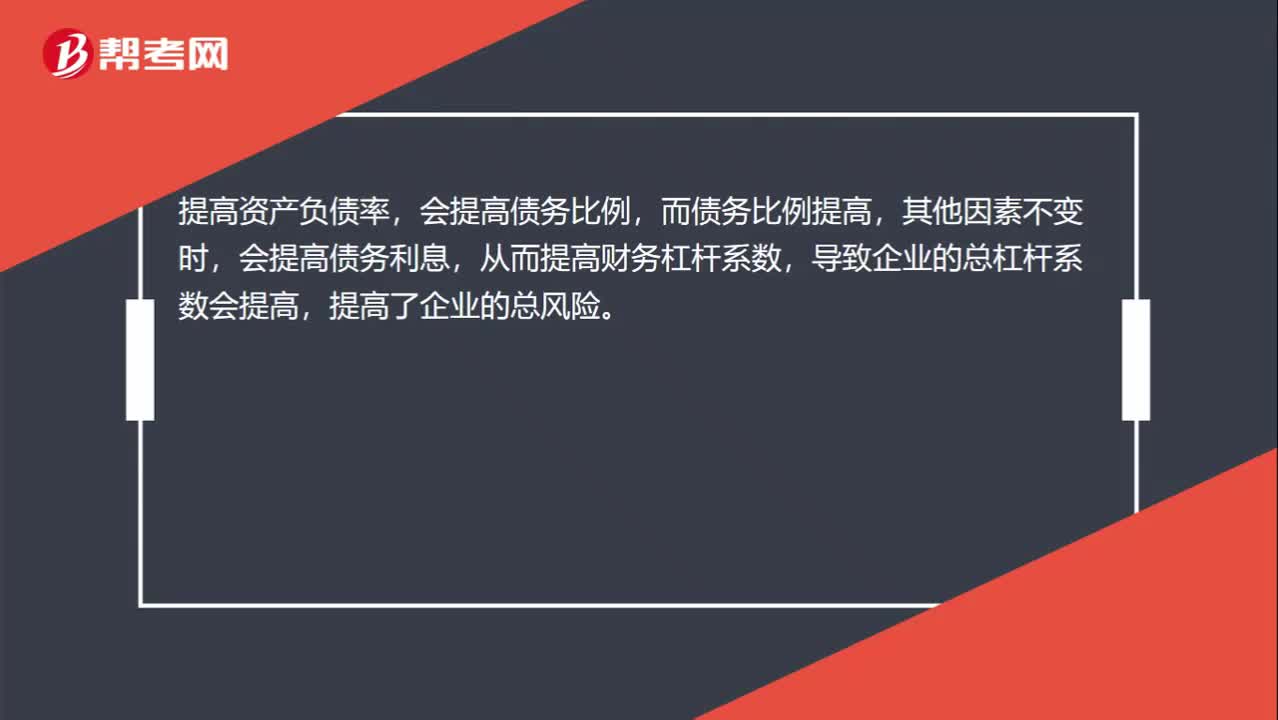

00:26提高資產(chǎn)負債率對企業(yè)總風(fēng)險有什么影響?:提高資產(chǎn)負債率對企業(yè)總風(fēng)險有什么影響?提高資產(chǎn)負債率,會提高債務(wù)比例,而債務(wù)比例提高,其他因素不變時,會提高債務(wù)利息,從而提高財務(wù)杠桿系數(shù),導(dǎo)致企業(yè)的總杠桿系數(shù)會提高,提高了企業(yè)的總風(fēng)險。

00:47

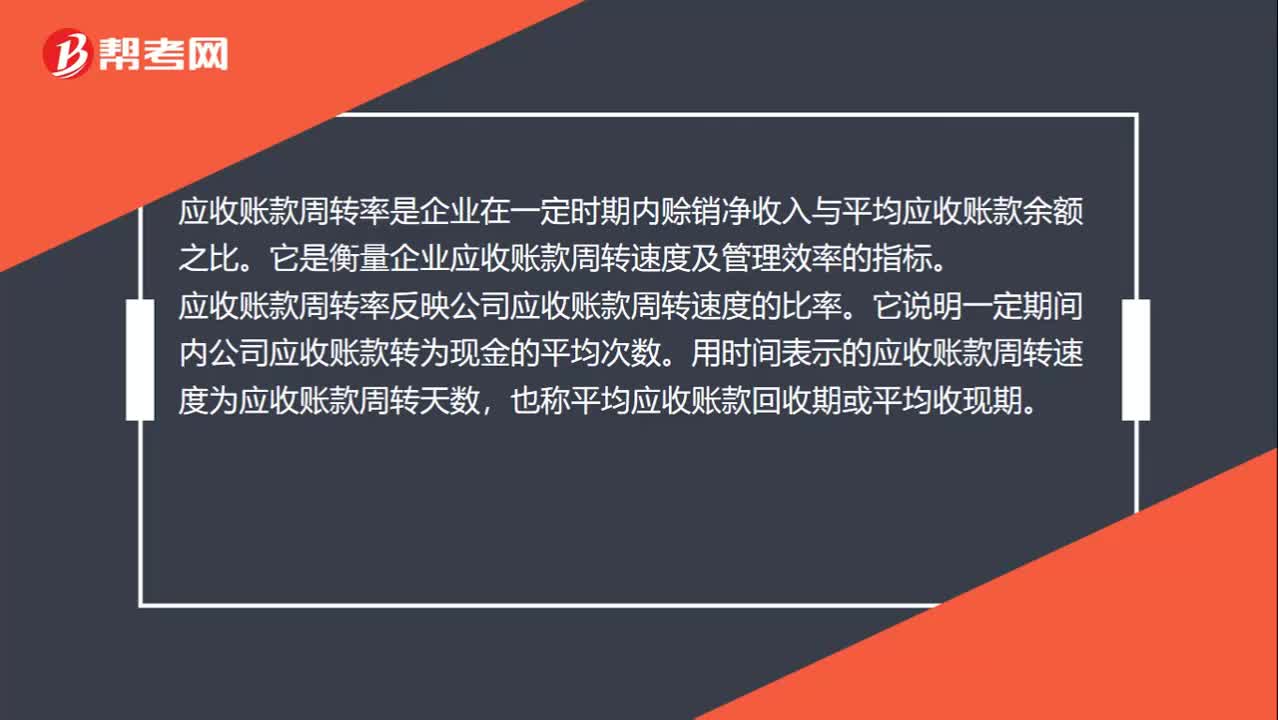

00:47應(yīng)收賬款周轉(zhuǎn)率是什么?:應(yīng)收賬款周轉(zhuǎn)率是什么?應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比。它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標。應(yīng)收賬款周轉(zhuǎn)率反映公司應(yīng)收賬款周轉(zhuǎn)速度的比率。它說明一定期間內(nèi)公司應(yīng)收賬款轉(zhuǎn)為現(xiàn)金的平均次數(shù)。用時間表示的應(yīng)收賬款周轉(zhuǎn)速度為應(yīng)收賬款周轉(zhuǎn)天數(shù),也稱平均應(yīng)收賬款回收期或平均收現(xiàn)期。

01:09

01:09車船稅如何計算?:車船稅如何計算?(1)計稅依據(jù):①載人(乘用車、商用客車和摩托車)“為計稅單位:②載貨(商用貨車、專用作業(yè)車和輪式專用機械車)“整備質(zhì)量噸位數(shù)。③機動船舶、非機動駁船、拖船“凈噸位數(shù)。④游艇“以”艇身長度。為計稅單位:(2)應(yīng)納稅額的計算:①一般情形應(yīng)納稅額=輛數(shù)(整備質(zhì)量噸位數(shù)、凈噸位、艇身長度)×年基準稅額②購置的新車船應(yīng)納稅額=年基準稅額÷12×應(yīng)納稅月份數(shù)

00:22

00:22流動資產(chǎn)周轉(zhuǎn)天數(shù)是什么?:流動資產(chǎn)周轉(zhuǎn)天數(shù)是什么?流動資產(chǎn)周轉(zhuǎn)天數(shù)指的是流動資產(chǎn)周轉(zhuǎn)速度以時間形式表示的,是指企業(yè)的流動資產(chǎn)每周轉(zhuǎn)一次所需要的時間,是反映企業(yè)流動資產(chǎn)周轉(zhuǎn)速度的重要指標。

00:27

00:27注會如何計算機考試?:注會如何計算機考試?注冊會計師考試采用的是閉卷、計算機化的考試方式。參加注冊會計師考試的考生需要前往指定考場,在考場的計算機終端獲取考試試題、回答問題、提交答案并且上交試卷,注會考試成績將在考試后2個月左右發(fā)布。

03:19

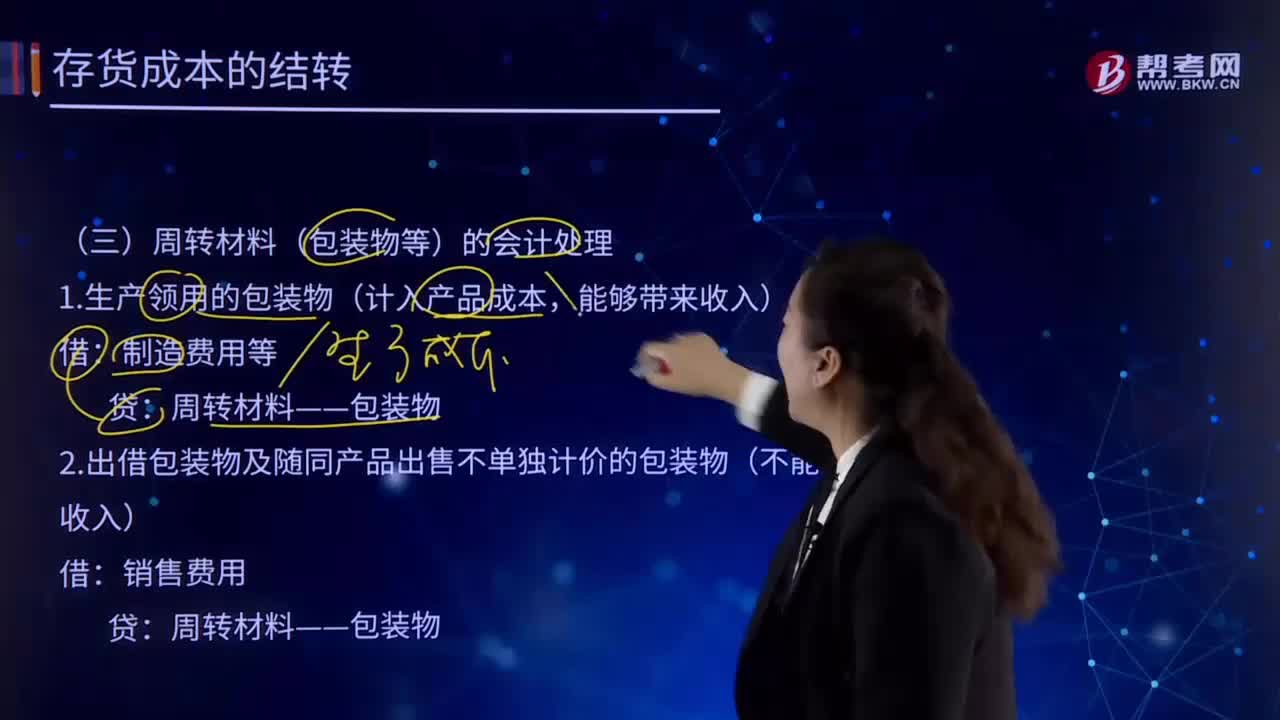

03:19如何理解周轉(zhuǎn)材料(包裝物等)的會計處理?:如何理解周轉(zhuǎn)材料(包裝物等)的會計處理?周轉(zhuǎn)材料亦稱"周轉(zhuǎn)使用材料"。建筑安裝工程施工過程中,能多次使用并基本保持其原來的實物形態(tài),其價值逐漸轉(zhuǎn)移到工程成本中去,但不構(gòu)成工程實體的工具性材料。周轉(zhuǎn)材料(包裝物等)的會計處理:1.生產(chǎn)領(lǐng)用的包裝物(計入產(chǎn)品成本,制造費用等:周轉(zhuǎn)材料——包裝物:2.出借包裝物及隨同產(chǎn)品出售不單獨計價的包裝物(不能帶來收入):銷售費用周轉(zhuǎn)材料——包裝物

07:35

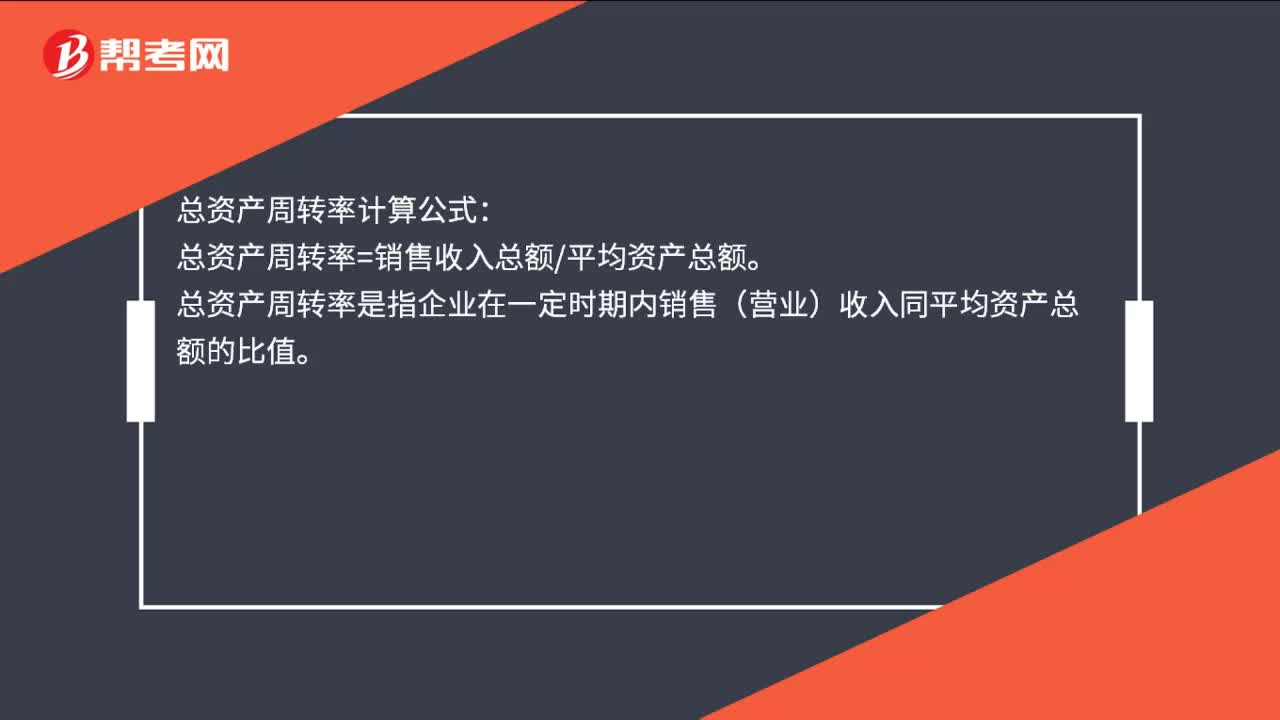

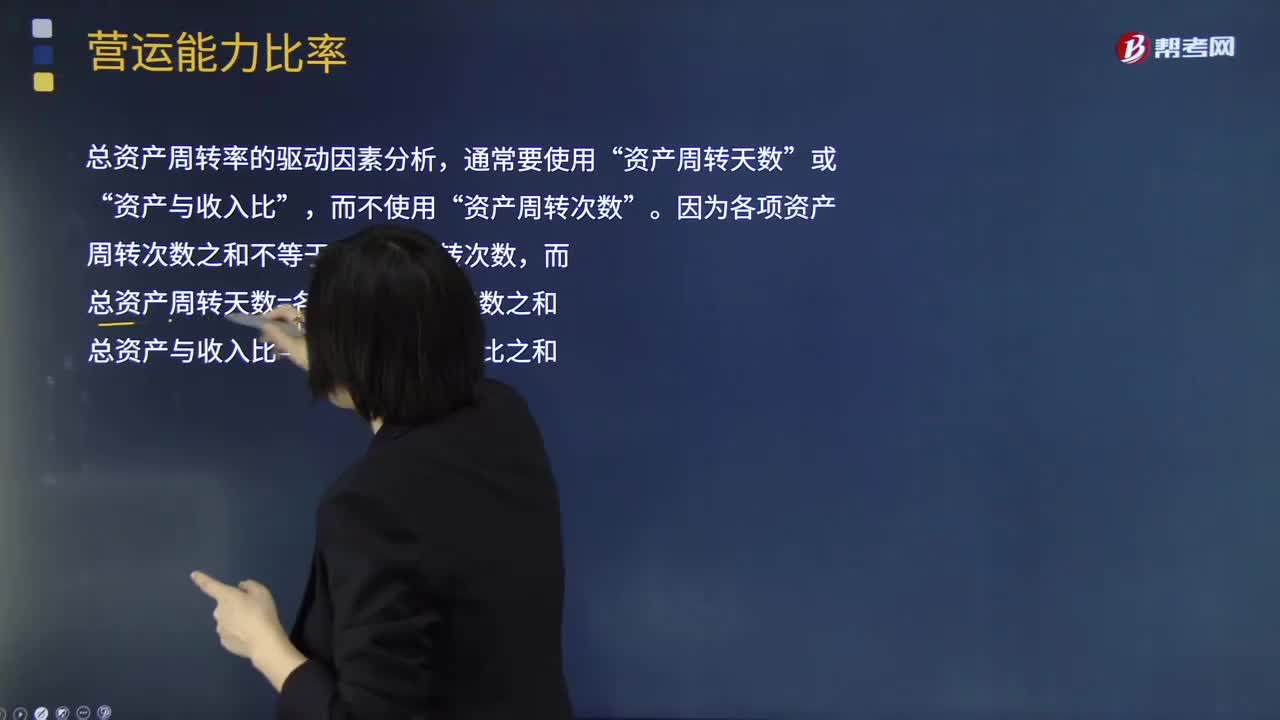

07:35流動資產(chǎn)周轉(zhuǎn)率、營運資本周轉(zhuǎn)率、非流動資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率的具體內(nèi)容分別指什么?:流動資產(chǎn)周轉(zhuǎn)率、營運資本周轉(zhuǎn)率、非流動資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率的具體內(nèi)容分別指什么?流動資產(chǎn)周轉(zhuǎn)率指企業(yè)一定時期內(nèi)主營業(yè)務(wù)收入凈額同平均流動資產(chǎn)總額的比率,流動資產(chǎn)周轉(zhuǎn)率是評價企業(yè)資產(chǎn)利用率的一個重要指標。總資產(chǎn)周轉(zhuǎn)率是企業(yè)一定時期的銷售收入凈額與平均資產(chǎn)總額之比,(1)流動資產(chǎn)周轉(zhuǎn)次數(shù)=營業(yè)收入流動資產(chǎn)“(2)流動資產(chǎn)周轉(zhuǎn)天數(shù)=365流動資產(chǎn)周轉(zhuǎn)次數(shù)”

03:49

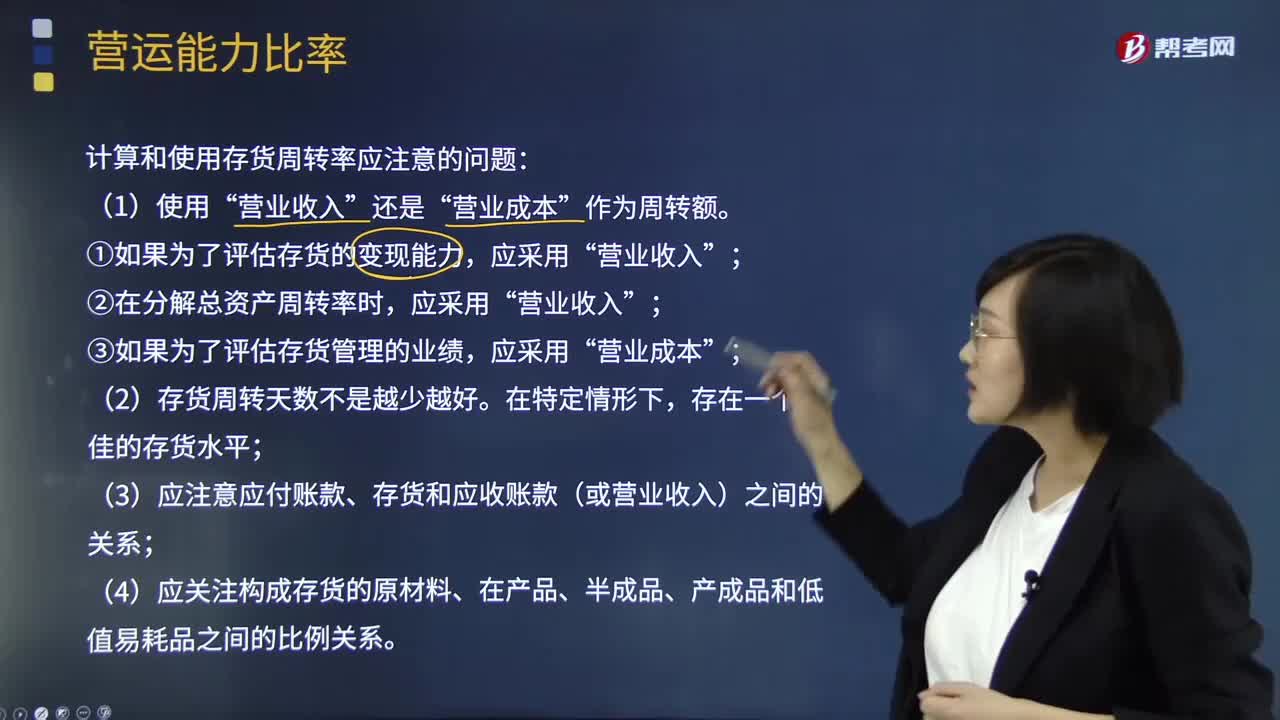

03:49什么是營運能力比率中的存貨周轉(zhuǎn)率?:什么是營運能力比率中的存貨周轉(zhuǎn)率?是企業(yè)一定時期營業(yè)成本銷貨成本與平均存貨余額的比率。即存貨的流動性及存貨資金占用量是否合理,存貨周轉(zhuǎn)率是對流動資產(chǎn)周轉(zhuǎn)率的補充說明,是衡量企業(yè)投入生產(chǎn)、存貨管理水平、銷售收回能力的綜合性指標。(1)存貨周轉(zhuǎn)次數(shù)=營業(yè)收入存貨:計算和使用存貨周轉(zhuǎn)率應(yīng)注意的問題“(3)應(yīng)注意應(yīng)付賬款、存貨和應(yīng)收賬款(或營業(yè)收入)之間的關(guān)系。管理層擬用存貨周轉(zhuǎn)率評價全年存貨管理業(yè)績。

07:12

07:12怎樣理解應(yīng)收賬款周轉(zhuǎn)率?:應(yīng)收賬款周轉(zhuǎn)率是企業(yè)在一定時期內(nèi)賒銷凈收入與平均應(yīng)收賬款余額之比。它是衡量企業(yè)應(yīng)收賬款周轉(zhuǎn)速度及管理效率的指標。(1)應(yīng)收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入應(yīng)收賬款:(2)應(yīng)收賬款周轉(zhuǎn)天數(shù)=365應(yīng)收賬款周轉(zhuǎn)次數(shù)。計算和使用應(yīng)收賬款周轉(zhuǎn)率應(yīng)注意的問題。(2)應(yīng)收賬款年末余額的可靠性問題;應(yīng)按未計提壞賬準備前的應(yīng)收賬款計算,計算應(yīng)收賬款周轉(zhuǎn)率用銷售收入還是賒銷收入,要用賒銷收入計算應(yīng)收賬款周轉(zhuǎn)率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日