下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:23

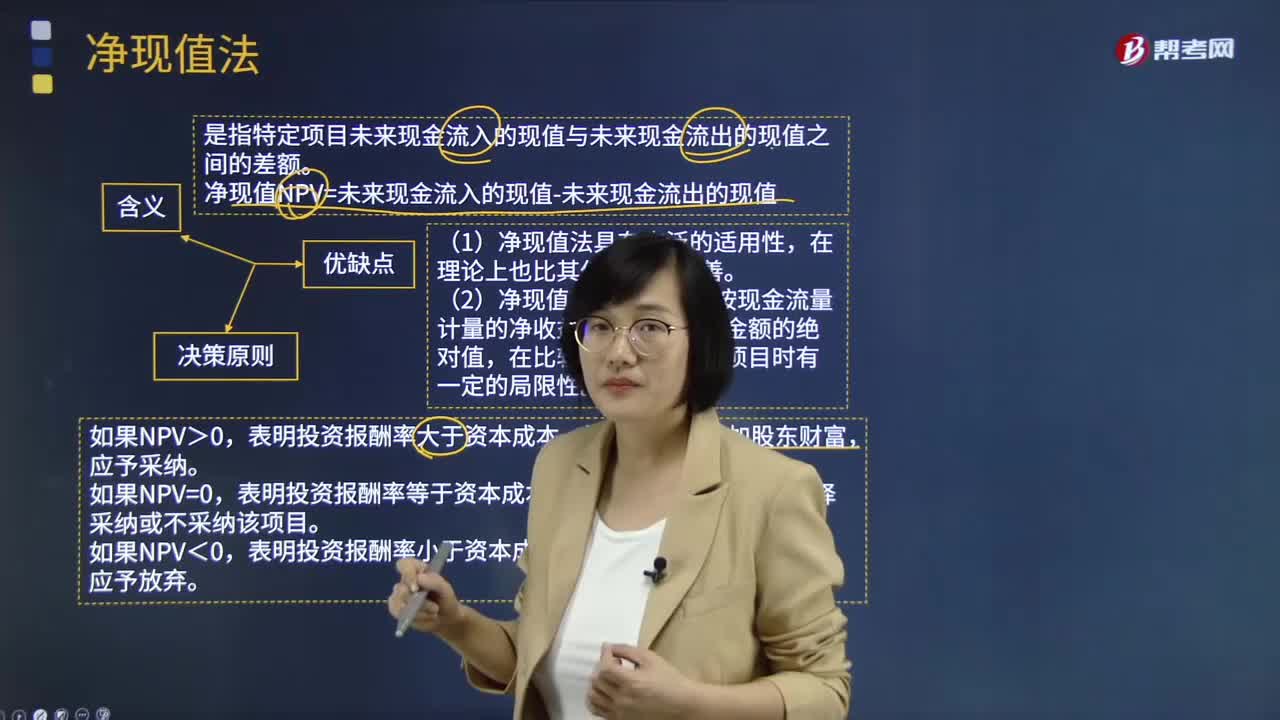

08:23凈現(xiàn)值法的含義、決策原則及優(yōu)缺點(diǎn)分別是什么?:是指特定項(xiàng)目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。凈現(xiàn)值NPV=未來現(xiàn)金流入的現(xiàn)值-未來現(xiàn)金流出的現(xiàn)值:表明投資報(bào)酬率大于資本成本,該項(xiàng)目可以增加股東財(cái)富。表明投資報(bào)酬率等于資本成本,表明投資報(bào)酬率小于資本成本,該項(xiàng)目將減損股東財(cái)富。在理論上也比其他方法初始現(xiàn)金流量更完善,(2)凈現(xiàn)值反映一個(gè)項(xiàng)目按現(xiàn)金流量計(jì)量的凈收益現(xiàn)值,在比較投資額不同的項(xiàng)目時(shí)有一定的局限性。

05:51

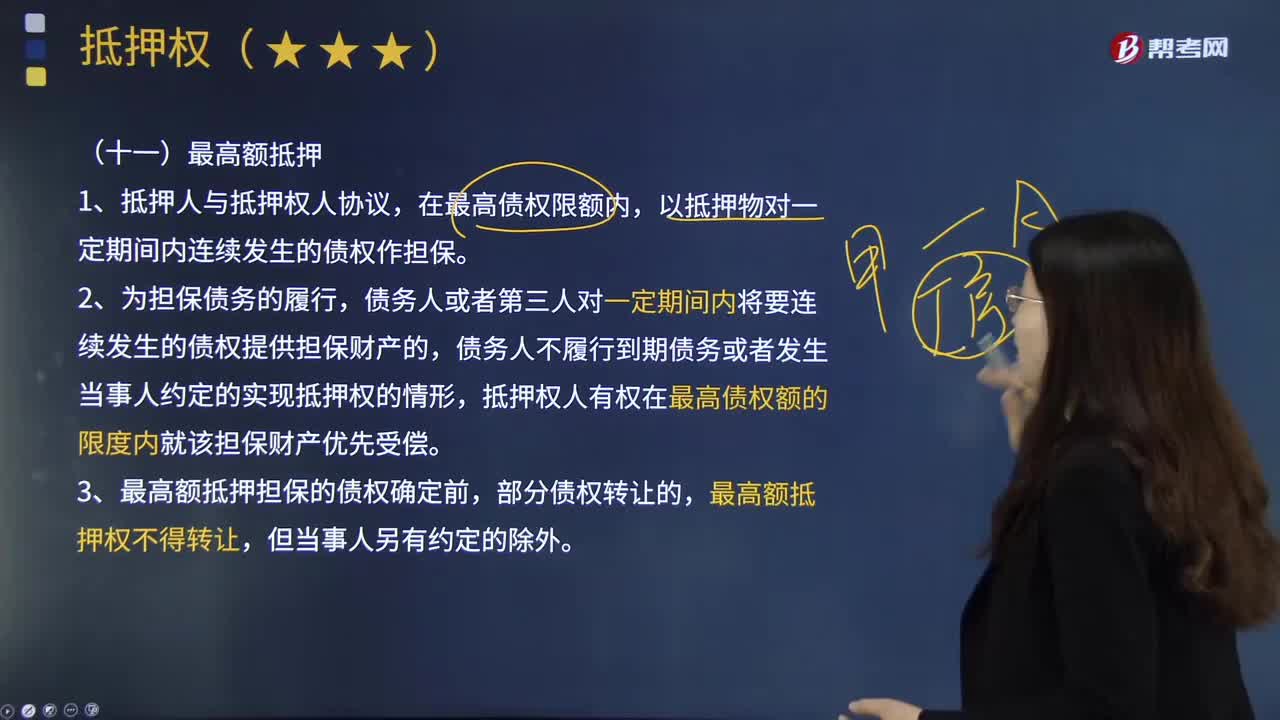

05:51最高額抵押的含義是什么?:以抵押物對一定期間內(nèi)連續(xù)發(fā)生的債權(quán)作擔(dān)保。債務(wù)人或者第三人對一定期間內(nèi)將要連續(xù)發(fā)生的債權(quán)提供擔(dān)保財(cái)產(chǎn)的,債務(wù)人不履行到期債務(wù)或者發(fā)生當(dāng)事人約定的實(shí)現(xiàn)抵押權(quán)的情形,3.最高額抵押擔(dān)保的債權(quán)確定前,最高額抵押權(quán)并不隨之轉(zhuǎn)讓(轉(zhuǎn)讓的就是沒有擔(dān)保的普通債權(quán)),4.抵押權(quán)人的債權(quán)在下列情況下確定:(1)約定的債權(quán)確定期間屆滿;抵押權(quán)人或者抵押人自最高額抵押權(quán)設(shè)定之日起滿2年后請求確定債權(quán);

06:13

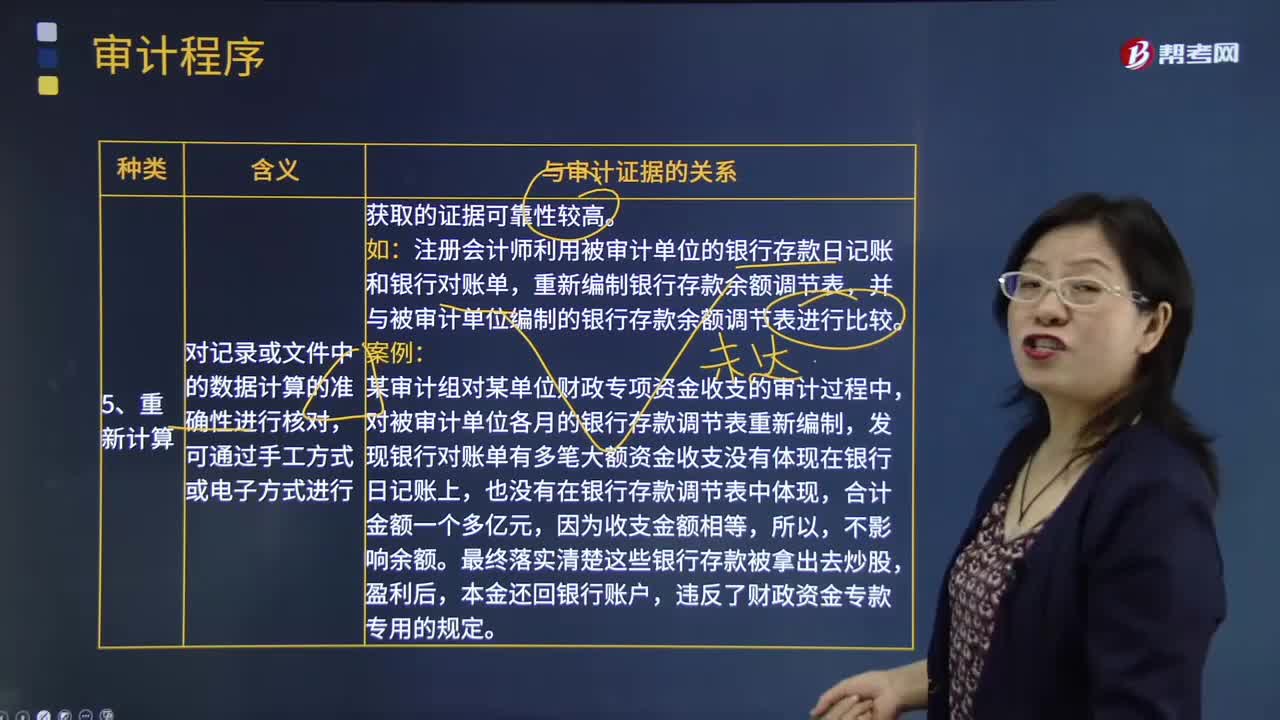

06:13審計(jì)程序的種類中重新計(jì)算、分析程序與重新執(zhí)行的含義分別是什么?:審計(jì)程序的種類中重新計(jì)算、分析程序與重新執(zhí)行的含義分別是什么?重新計(jì)算是指注冊會(huì)計(jì)師對記錄或文件中的數(shù)據(jù)計(jì)算的準(zhǔn)確性進(jìn)行核對。重新執(zhí)行是指注冊會(huì)計(jì)師獨(dú)立執(zhí)行原本作為被審計(jì)單位內(nèi)部控制組成部分的程序或控制。對記錄或文件中的數(shù)據(jù)計(jì)算的準(zhǔn)確性進(jìn)行核對。注冊會(huì)計(jì)師利用被審計(jì)單位的銀行存款日記賬和銀行對賬單,重新編制銀行存款余額調(diào)節(jié)表。并與被審計(jì)單位編制的銀行存款余額調(diào)節(jié)表進(jìn)行比較:

01:39

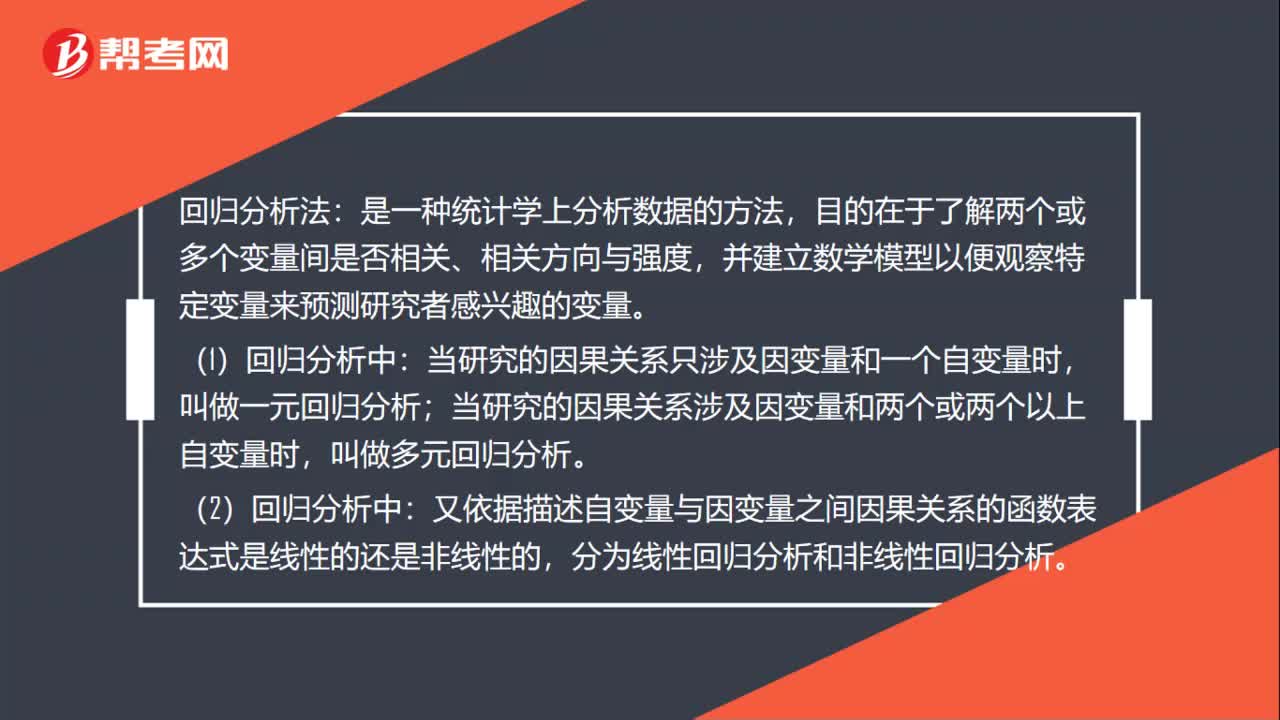

01:39回歸分析法是什么?:回歸分析法:并建立數(shù)學(xué)模型以便觀察特定變量來預(yù)測研究者感興趣的變量。(1)回歸分析中:當(dāng)研究的因果關(guān)系只涉及因變量和一個(gè)自變量時(shí),叫做一元回歸分析;叫做多元回歸分析。(2)回歸分析中:又依據(jù)描述自變量與因變量之間因果關(guān)系的函數(shù)表達(dá)式是線性的還是非線性的,分為線性回歸分析和非線性回歸分析。(3)回歸分析法預(yù)測是利用回歸分析方法,(4)進(jìn)行回歸分析需要建立描述變量間相關(guān)關(guān)系的回歸方程。

01:31

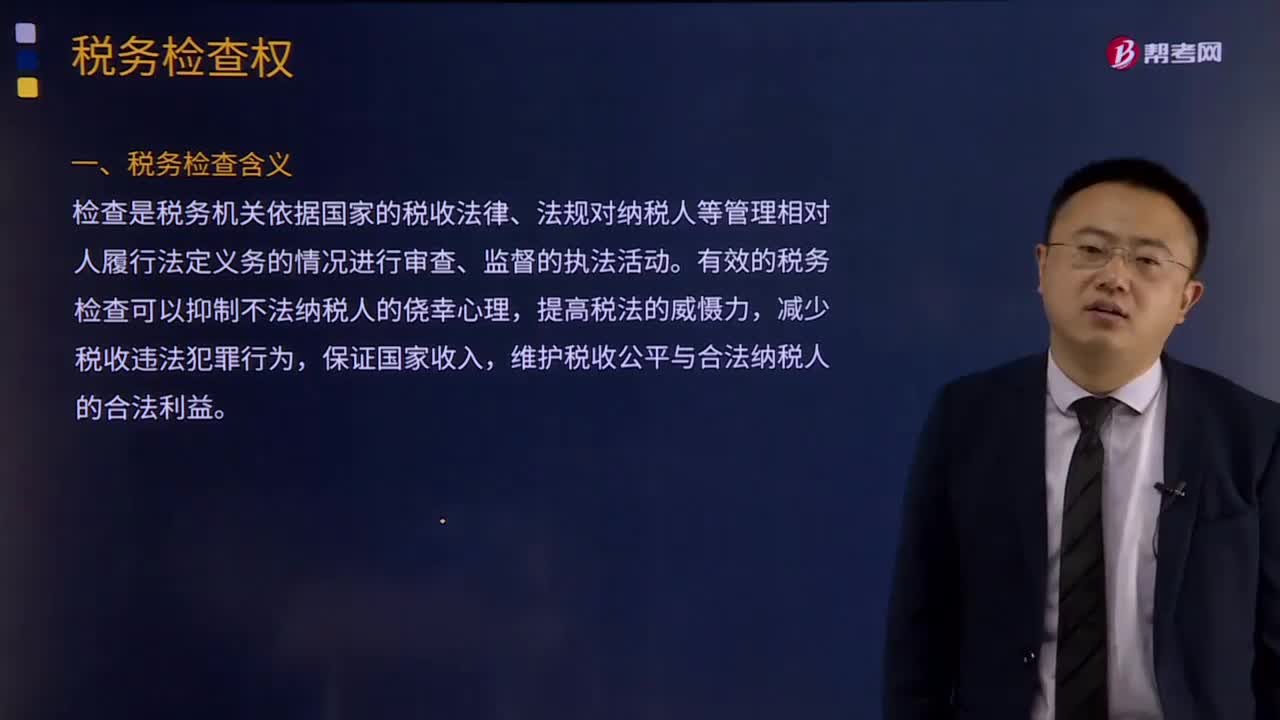

01:311分鐘速記稅務(wù)檢查的含義是什么?:稅務(wù)檢查含義是什么?檢查是稅務(wù)機(jī)關(guān)依據(jù)國家的稅收法律、法規(guī)對納稅人等管理相對人履行法定義務(wù)的情況進(jìn)行審查、監(jiān)督的執(zhí)法活動(dòng)。有效的稅務(wù)檢查可以抑制不法納稅人的僥幸心理,減少稅收違法犯罪行為,維護(hù)稅收公平與合法納稅人的合法利益。(一)稅務(wù)機(jī)關(guān)為取得確定稅額所需資料,證實(shí)納稅人納稅申報(bào)的真實(shí)性與準(zhǔn)確性而進(jìn)行的經(jīng)常性檢查,其依據(jù)是稅法賦予稅務(wù)機(jī)關(guān)的強(qiáng)制行政檢查權(quán)。

07:43

07:43財(cái)務(wù)比率分析中營運(yùn)資本的含義是什么?:是合營企業(yè)流動(dòng)資產(chǎn)總額減流動(dòng)負(fù)債總額后的凈額,即企業(yè)在經(jīng)營中可供運(yùn)用、周轉(zhuǎn)的流動(dòng)資金凈額。由于營運(yùn)資金是流動(dòng)資產(chǎn)減去流動(dòng)負(fù)債后的凈額,流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的變化,流動(dòng)負(fù)債減少就意味著營運(yùn)資金增加。而另一方涉及非流動(dòng)資產(chǎn)或非流動(dòng)負(fù)債類科目 (如長期負(fù)債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟(jì)業(yè)務(wù)才會(huì)使?fàn)I運(yùn)資金發(fā)生增減。營運(yùn)資本配置比率=營運(yùn)資本流動(dòng)資產(chǎn)。營運(yùn)資本=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債=長期資本-長期資產(chǎn)“

10:44

10:44財(cái)務(wù)報(bào)表分析的因素分析法具體指什么?:財(cái)務(wù)報(bào)表分析的因素分析法具體指什么?因素分析法又稱經(jīng)驗(yàn)分析法,該方法主要指根據(jù)價(jià)值工程對象選擇應(yīng)考慮的各種因素,憑借分析人員的知識(shí)和經(jīng)驗(yàn)集體研究確定選擇對象。要求價(jià)值工程人員對產(chǎn)品熟悉,在研究對象彼此相差較大或時(shí)間緊迫的情況下比較適用,因素分析法是依據(jù)分析指標(biāo)與其影響因素的關(guān)系,從數(shù)量上確定各因素對分析指標(biāo)影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計(jì)算

06:49

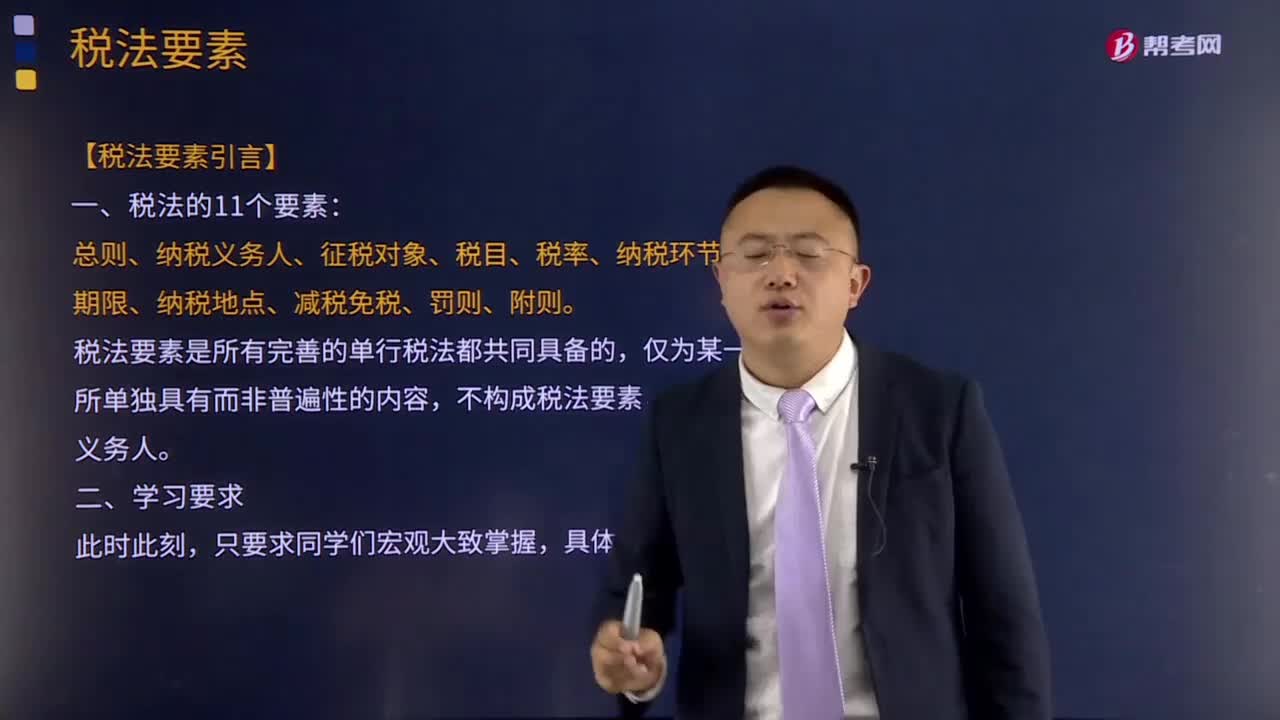

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱。稅法要索既包括實(shí)體性的,稅法要素是所有完善的單行稅法都共同具備的,不構(gòu)成稅法要素。稅法要素一般包括總則、納稅義務(wù)人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點(diǎn)、減稅免稅、罰則、附則等項(xiàng)目。主要包括納稅人、課稅客體、稅基、稅率等項(xiàng),②課稅客體是國家征稅的目的物,比例稅率不以稅基變化為轉(zhuǎn)移;

01:34

01:34法律淵源及其憲法的含義是什么?:什么是法律淵源以及憲法的含義呢?法律的淵源,我國法律淵源主要有:憲法、法律、法規(guī)、規(guī)章、司法解釋、國際條約和協(xié)定。法律淵源主要表現(xiàn)為制定法、不包括判例法(例如,中華人民共和國憲法是中華人民共和國全國人民代表大會(huì)制定和頒布的國家根本大法。規(guī)定國家的根本制度和根本任務(wù),憲法具有最高的法律效力,一切法律、法規(guī)都必須依據(jù)憲法,《中華人民共和國憲法》是中華人民共和國的根本大法,規(guī)定擁有最高法律效力。

01:42

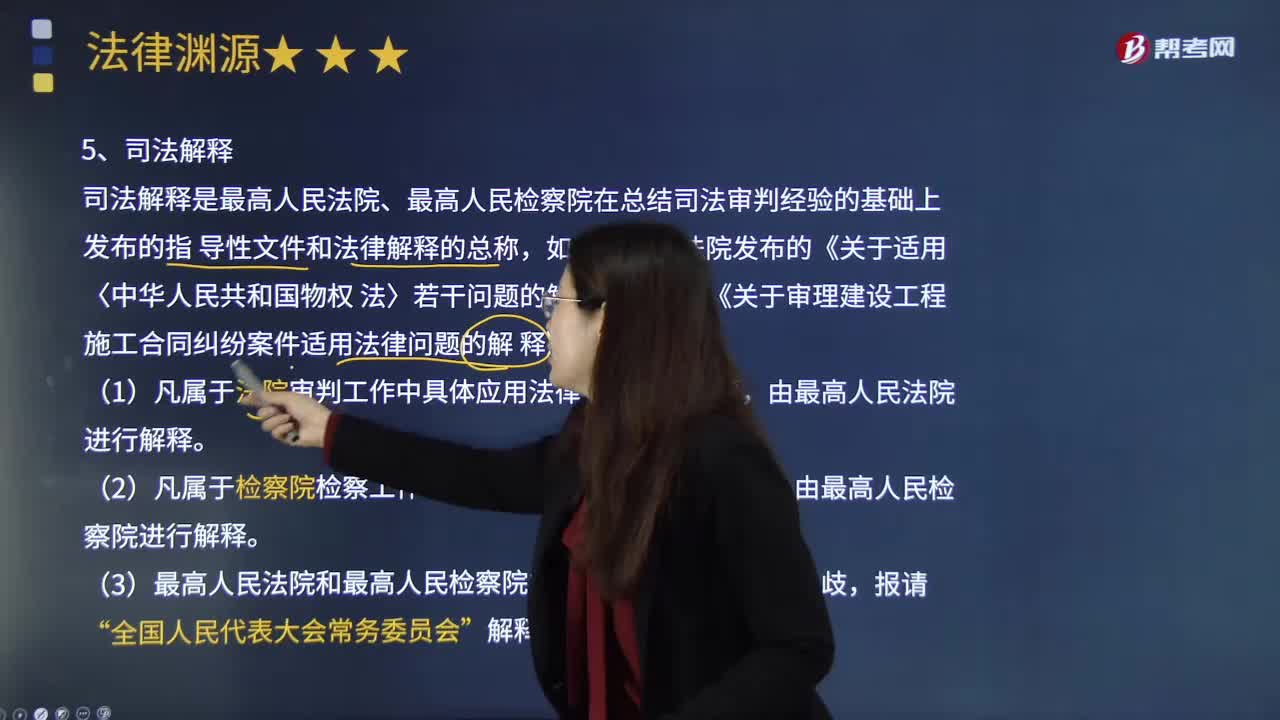

01:42司法解釋的含義是什么?:司法解釋是最高人民法院、最高人民檢察院在總結(jié)司法審判經(jīng)驗(yàn)的基礎(chǔ)上發(fā)布的指 導(dǎo)性文件和法律解釋的總稱,如最高人民法院發(fā)布的《關(guān)于適用〈中華人民共和國物權(quán)法〉若干問題的解釋(一)》《關(guān)于審理建設(shè)工程施工合同糾紛案件適用法律問題的解釋》等。由最高人民法院進(jìn)行解釋。2.凡屬于檢察院檢察工作中具體應(yīng)用法律、法令的問題,由最高人民檢察院進(jìn)行解釋。3.最高人民法院和最高人民檢察院的解釋如果有原則性的分歧。

02:32

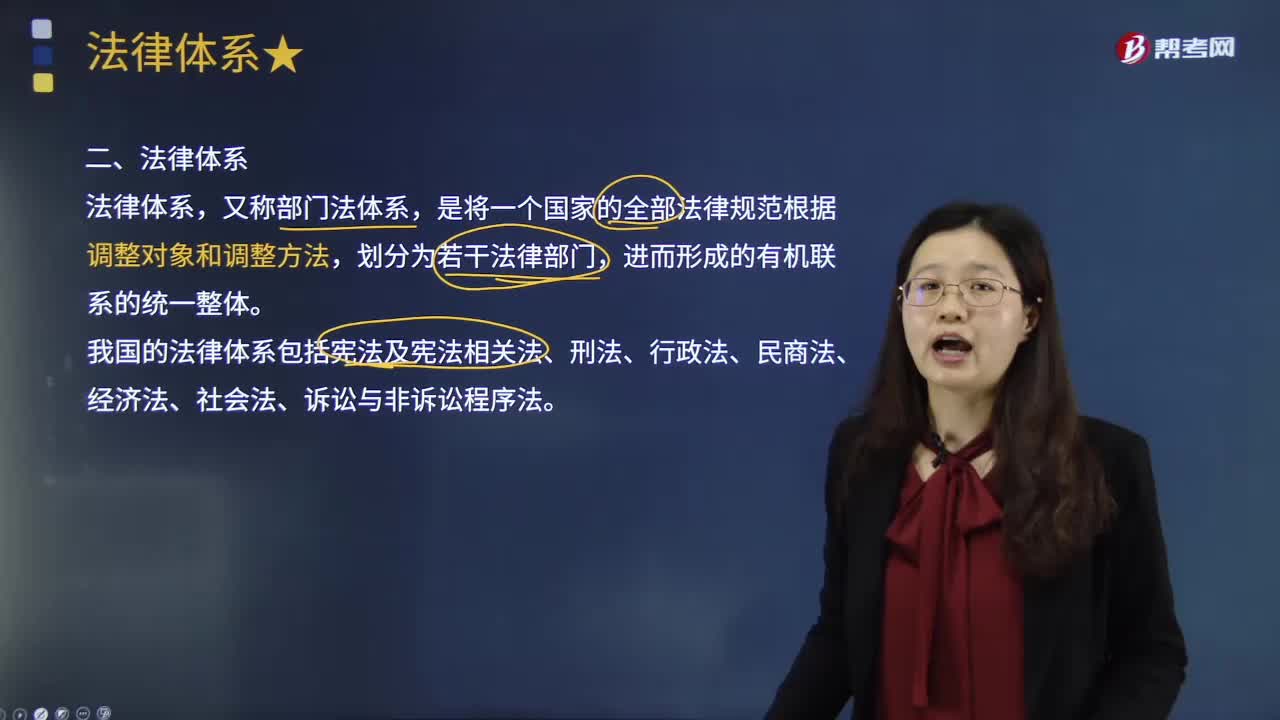

02:32怎樣理解法律體系的含義?:由法律、行政法規(guī)、地方性法規(guī)等多個(gè)層次的法律規(guī)范構(gòu)成的中國特色社會(huì)主義法律體系已經(jīng)形成“我國社會(huì)主義法律體系包含以下七個(gè)法律部門,憲法相關(guān)法是與憲法相配套、直接保障憲法實(shí)施和國家政權(quán)運(yùn)作等方面的法律規(guī)范的總和,有關(guān)國家機(jī)構(gòu)的產(chǎn)生、組織、職權(quán)和基本工作制度的法律;行政法是規(guī)定行政主體的組織、職權(quán)、行使職權(quán)的方式、程序以及行使行政職權(quán)的法制監(jiān)督。

01:53

01:53快速了解什么是財(cái)務(wù)報(bào)表分析的比較分析法?:財(cái)務(wù)報(bào)表分析的比較分析法,(1)與本企業(yè)歷史的比較分析,(2)本企業(yè)與同類企業(yè)的比較分析,即與行業(yè)平均數(shù)或?qū)?biāo)企業(yè)比較,(3)本企業(yè)實(shí)際與計(jì)劃預(yù)算的比較分析,稱為預(yù)算差異分析。2.比較分析法按比較內(nèi)容分為:(1)會(huì)計(jì)要素的總量比較分析。總量比較主要采用時(shí)間序列分析,(2)結(jié)構(gòu)百分比比較分析。把資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表轉(zhuǎn)換成結(jié)構(gòu)百分比報(bào)表。分析利潤表各項(xiàng)目的比重。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日