- 選擇題20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場上購入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。

此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。 - A 、59

- B 、41

- C 、100

- D 、101

- E 、112

掃碼下載億題庫

精準(zhǔn)題庫快速提分

參考答案

參考答案【正確答案:B】

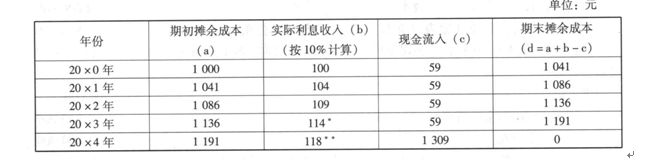

根據(jù)上述數(shù)據(jù),甲公司的有關(guān)賬務(wù)處理如下:

(1)20×0年1月1日,購入債券

借:持有至到期投資——成本 1 250

貸:銀行存款 1 000

持有至到期投資——利息調(diào)整 250

(2)20×0年12月31日,確認(rèn)實(shí)際利息收入、收到票面利息等

借:應(yīng)收利息 59

持有至到期投資——利息調(diào)整 41

貸:投資收益 100

借:銀行存款 59

貸:應(yīng)收利息 59

由上述分類可見,此時(shí)持有至投資攤余成本的變動(dòng)為1 000×10%-59=41,其對(duì)應(yīng)的是投資收益,因此,持有至到期投資攤余成本的變動(dòng)會(huì)影響利潤。

您可能感興趣的試題

您可能感興趣的試題- 1 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場上購入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 2 【選擇題】20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 3 【選擇題】 20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場上購入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- 4 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場上購入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 5 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場上購入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 6 【選擇題】20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 7 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場上購入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 8 【選擇題】20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 9 【選擇題】20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 10 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場上購入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

熱門試題換一換

- 下列關(guān)于公司債券發(fā)行的說法正確的有()。Ⅰ.采用網(wǎng)上、網(wǎng)下相結(jié)合方式發(fā)行的,可向全市場投資者,包括個(gè)人投資者發(fā)行Ⅱ.每年至少公告一次跟蹤評(píng)價(jià)報(bào)告Ⅲ.可以一次核準(zhǔn),分期發(fā)行Ⅳ.必須進(jìn)行擔(dān)保

- 考慮單因素定價(jià)模型,資產(chǎn)組合A的β值為1.0,期望收益率為16%,資產(chǎn)組合B的β值為0.8,期望收益率為12%,假設(shè)無風(fēng)險(xiǎn)收益率為6%,如果進(jìn)行套利,那么投資者將同時(shí)( )。 I.持有空頭A II.持有空頭B III.持有多頭A IV.持有多頭B

- 風(fēng)險(xiǎn)評(píng)估是在()的基礎(chǔ)上,對(duì)風(fēng)險(xiǎn)發(fā)生的概率,損失程度,結(jié)合其他因素進(jìn)行全面考慮,評(píng)估發(fā)生風(fēng)險(xiǎn)的可能性及危害程度。 Ⅰ.風(fēng)險(xiǎn)評(píng)價(jià) Ⅱ.風(fēng)險(xiǎn)識(shí)別 Ⅲ.風(fēng)險(xiǎn)判斷 Ⅳ.風(fēng)險(xiǎn)估測

- 當(dāng)前技術(shù)進(jìn)步的行業(yè)特征包括()。Ⅰ.技術(shù)進(jìn)步速度加快,周期明顯縮短,產(chǎn)品更新?lián)Q代頻繁Ⅱ.研發(fā)活動(dòng)的投入強(qiáng)度成為劃分高技術(shù)群類和衡量產(chǎn)業(yè)競爭力的標(biāo)尺Ⅲ.以信息通信技術(shù)為核心的高新技術(shù)成為21世紀(jì)國家產(chǎn)業(yè)競爭力的決定性因素之一Ⅳ.信息技術(shù)的擴(kuò)散與應(yīng)用引起相關(guān)行業(yè)的技術(shù)革命,并加速改造著傳統(tǒng)產(chǎn)業(yè)

- 如果以表示期權(quán)在t時(shí)點(diǎn)的內(nèi)在價(jià)值,x表示期權(quán)合約的協(xié)定價(jià)格,表示該期權(quán)標(biāo)的物在t時(shí)點(diǎn)的市場價(jià)格,m表示期權(quán)合約的交易單位,當(dāng)x=9990、=10000、m=5時(shí),則每一看漲期權(quán)在t時(shí)點(diǎn)的內(nèi)在價(jià)值為()。

- 會(huì)減弱公司的變現(xiàn)能力的因素包括()。 Ⅰ.未作記錄的或有負(fù)債 Ⅱ.擔(dān)保責(zé)任引起的負(fù)債 Ⅲ.準(zhǔn)備很快變現(xiàn)的長期資產(chǎn) Ⅳ.償債能力的聲譽(yù)

- 投資者在判斷與決策中出現(xiàn)認(rèn)知偏差的原因主要有()。 Ⅰ. 投資者能準(zhǔn)確把握市場信息 Ⅱ. 人性存在包括自私、趨利避害等弱點(diǎn) Ⅲ. 投資者的認(rèn)知中存在諸如有限的短時(shí)記憶容量,不能全面了解信息等生理能力方面的限制 Ⅳ. 投資者的認(rèn)知中存在信息獲取、加工、輸出、反饋等階段的行為、心理偏差的影響

- 主權(quán)債務(wù)危機(jī)產(chǎn)生的負(fù)面影響包括()。 Ⅰ.導(dǎo)致新的貿(mào)易保護(hù) Ⅱ. 危機(jī)國財(cái)政緊縮、稅收增加 Ⅲ.危機(jī)國貨幣貶值 Ⅳ.危機(jī)國國債收益率上升,增加籌資成本

- 國務(wù)院證券監(jiān)督管理機(jī)構(gòu)依法履行職責(zé)時(shí),采取的下列措施中符合法律規(guī)定的是()。Ⅰ.查詢被調(diào)查單位或個(gè)人的資金帳戶、證券帳戶、銀行帳戶Ⅱ.在調(diào)查操縱證券市場、內(nèi)幕交易等重大證券違法行為時(shí),經(jīng)國務(wù)院證券監(jiān)督管理機(jī)構(gòu)主要負(fù)責(zé)人或者其授權(quán)的其他負(fù)責(zé)人批準(zhǔn),可以限制被調(diào)查的當(dāng)事人的證券買賣Ⅲ.凍結(jié)與被調(diào)查事件有關(guān)的單位和個(gè)人的資金賬戶、證券賬戶和銀行賬戶時(shí),需取得司法機(jī)關(guān)的協(xié)助Ⅳ.對(duì)可能被轉(zhuǎn)移、隱匿或者損毀的文件資料封存

- 通常認(rèn)為,現(xiàn)階段屬于行業(yè)生命周期中成長期的是()。

億題庫—讓考試變得更簡單

已有600萬用戶下載

63qP3