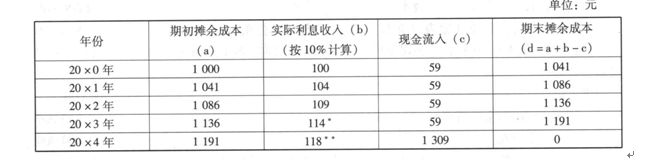

- 選擇題20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買(mǎi)該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。

此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。 - A 、59

- B 、41

- C 、100

- D 、101

- E 、250

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案【正確答案:B】

選項(xiàng)B正確:根據(jù)上述數(shù)據(jù),甲公司的有關(guān)賬務(wù)處理如下:

(1)20×0年1月1日,購(gòu)入債券

借:持有至到期投資——成本 1 250

貸:銀行存款 1 000

持有至到期投資——利息調(diào)整 250

(2)20×0年12月31日,確認(rèn)實(shí)際利息收入、收到票面利息等

借:應(yīng)收利息 59

持有至到期投資——利息調(diào)整 41

貸:投資收益 100

借:銀行存款 59

貸:應(yīng)收利息 59

由上述分類(lèi)可見(jiàn),此時(shí)持有至投資攤余成本的變動(dòng)為1 000×10%-59=41,其對(duì)應(yīng)的是投資收益,因此,持有至到期投資攤余成本的變動(dòng)會(huì)影響利潤(rùn)。

您可能感興趣的試題

您可能感興趣的試題- 1 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買(mǎi)該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 2 【選擇題】20×7年1月1日,甲公司支付600萬(wàn)元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬(wàn)元,商譽(yù)100萬(wàn)元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬(wàn)元,其中按購(gòu)買(mǎi)日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬(wàn)元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬(wàn)元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬(wàn)元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬(wàn)元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬(wàn)元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 3 【選擇題】 20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買(mǎi)該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- 4 【選擇題】 20×7年1月1日,甲公司支付600萬(wàn)元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬(wàn)元,商譽(yù)100萬(wàn)元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬(wàn)元,其中按購(gòu)買(mǎi)日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬(wàn)元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬(wàn)元。 20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬(wàn)元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬(wàn)元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬(wàn)元。

- A 、150

- B 、270

- C 、480

- D 、320

- 5 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買(mǎi)該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、112

- 6 【選擇題】20×7年1月1日,甲公司支付600萬(wàn)元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬(wàn)元,商譽(yù)100萬(wàn)元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬(wàn)元,其中按購(gòu)買(mǎi)日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬(wàn)元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬(wàn)元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬(wàn)元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬(wàn)元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬(wàn)元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 7 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買(mǎi)該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 8 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買(mǎi)該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 9 【選擇題】20×7年1月1日,甲公司支付600萬(wàn)元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬(wàn)元,商譽(yù)100萬(wàn)元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬(wàn)元,其中按購(gòu)買(mǎi)日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬(wàn)元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬(wàn)元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬(wàn)元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬(wàn)元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬(wàn)元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 10 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買(mǎi)該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

熱門(mén)試題換一換

- ()追求投資的長(zhǎng)期增值,甘于冒風(fēng)險(xiǎn)但會(huì)準(zhǔn)備后備計(jì)劃。

- 假設(shè)投資基金投資組合包括三種股票,其股票價(jià)格分別為50元、20元與10元,股數(shù)分別為1萬(wàn)、2萬(wàn)與3萬(wàn)股,β系數(shù)分別為0. 8、1. 5與1,假設(shè)上海股指期貨單張合約的價(jià)值是10萬(wàn)元。則進(jìn)行套期保值所需的合約份數(shù)約為()份。

- 在信用風(fēng)險(xiǎn)預(yù)警方法中,比較重視定量分析和定性分析相結(jié)合的方法是()。

- 可積累的財(cái)產(chǎn)達(dá)到巔峰,要逐步降低投資風(fēng)險(xiǎn)的時(shí)期屬于家庭生命周期的()階段。

- 統(tǒng)計(jì)套利主要包括()。Ⅰ.配對(duì)交易Ⅱ.股指對(duì)沖Ⅲ.融券對(duì)沖Ⅳ.算法交易

- 個(gè)人理財(cái)規(guī)劃綜合使用銀行產(chǎn)品、證券、保險(xiǎn)等金融工具,來(lái)進(jìn)行財(cái)務(wù)安排和理財(cái)活動(dòng),通常的年齡起點(diǎn)是( )。

- 一般來(lái)說(shuō),一條支撐線或壓力線對(duì)當(dāng)前走勢(shì)影響的重要性在于()。Ⅰ.股價(jià)在這個(gè)區(qū)域停留的時(shí)間長(zhǎng)短Ⅱ.股價(jià)在這個(gè)區(qū)域中伴隨的成交量大小Ⅲ.這個(gè)區(qū)域產(chǎn)生的時(shí)間與當(dāng)前的時(shí)間間距Ⅳ.股價(jià)在這個(gè)區(qū)域前伴隨的成交量

- 下列資產(chǎn)重組行為中,屬于實(shí)質(zhì)性重組的有()。Ⅰ.某上市公司20%的資產(chǎn)與其母公司進(jìn)行了資產(chǎn)置換Ⅱ.某上市公司將5%的資產(chǎn)進(jìn)行了剝離Ⅲ.某上市公司與另一家公司(被并購(gòu)企業(yè))的全部資產(chǎn)合并在一起Ⅳ.某上市公司與被并購(gòu)公司60%的資產(chǎn)進(jìn)行了置換

- 甲乙兩種債券,甲債券,債券面值1000元,期限10年,票面利率10%,復(fù)利計(jì)息一次還本付息。乙債券,票面利率為8%,其他與甲相同。甲、乙必要收益率為9%。那么()。Ⅰ.甲債券的理論價(jià)格大于乙債券的理論價(jià)格Ⅱ.乙債券的理論價(jià)格小于1000元Ⅲ.甲債券的理論價(jià)格大于1000元Ⅳ.與甲債券相比,乙債券的理論價(jià)格對(duì)市場(chǎng)利率的變動(dòng)更敏感

- 關(guān)于市場(chǎng)有效性,下列說(shuō)法錯(cuò)誤的有()。Ⅰ.如果股價(jià)變動(dòng)是可以預(yù)測(cè)的,那么市場(chǎng)是有效的Ⅱ.市場(chǎng)有效性來(lái)源于競(jìng)爭(zhēng) Ⅲ.在有效性市場(chǎng)中,指數(shù)化投資策略是不可取的 Ⅳ.如果市場(chǎng)是有效的,歷史信息不能引起股價(jià)變動(dòng)

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

43o58