- 選擇題20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購(gòu)買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案【正確答案:B】

選項(xiàng)B正確:甲公司個(gè)別財(cái)務(wù)報(bào)表的處理

(1)確認(rèn)部分股權(quán)處置收益

借:銀行存款 4 800000

貸:長(zhǎng)期股權(quán)投資 3 600000(6 000 000×60%)

投資收益 1 200000

(2)對(duì)剩余股權(quán)改按權(quán)益法核算

借:長(zhǎng)期股權(quán)投資 300 000

貸:盈余公積 20 000(500 000×40%×10%)

利潤(rùn)分配 180000(500 000×40%×90%)

其他綜合收益 100 000(250 000×40%)

經(jīng)上述調(diào)整后,在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為270 (600×40%+30)萬元。

您可能感興趣的試題

您可能感興趣的試題- 1 【選擇題】20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購(gòu)買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

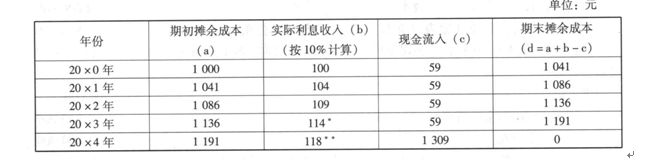

- 2 【選擇題】 20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。

此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。 - A 、59

- B 、41

- C 、100

- D 、101

- 3 【選擇題】 20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購(gòu)買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。 20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- 4 【選擇題】20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購(gòu)買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 5 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 6 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 7 【選擇題】20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購(gòu)買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 8 【選擇題】20×0年1月1日,甲公司支付價(jià)款950元,另支付交易費(fèi)用50元,從活躍市場(chǎng)上購(gòu)入某公司5年期債券,面值1 250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。甲公司在購(gòu)買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。經(jīng)計(jì)算該債券實(shí)際利率為10%,甲公司將購(gòu)入的該公司債券劃分為持有至到期投資,且不考慮所得稅、減值損失等因素。 此時(shí)該公司持有至投資攤余成本的變動(dòng)為()元。

- A 、59

- B 、41

- C 、100

- D 、101

- E 、250

- 9 【選擇題】20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購(gòu)買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 10 【選擇題】20×7年1月1日,甲公司支付600萬元取得乙公司100%的股權(quán),投資當(dāng)時(shí)乙公司可辨認(rèn)凈資產(chǎn)的公允價(jià)值為500萬元,商譽(yù)100萬元。20×7年1月1日至20×8年12月31日,乙公司的凈資產(chǎn)增加了75萬元,其中按購(gòu)買日公允價(jià)值計(jì)算實(shí)現(xiàn)的凈利潤(rùn)50萬元,持有可供出售金融資產(chǎn)的公允價(jià)值升值25萬元。20×9年1月8日,甲公司轉(zhuǎn)讓乙公司60%的股權(quán),收取現(xiàn)金480萬元存入銀行,轉(zhuǎn)讓后甲公司對(duì)乙公司的持股比例為40%,能夠?qū)ζ涫┘又卮笥绊憽?0×9年1月8日,即甲公司喪失對(duì)乙公司的控制權(quán)日,乙公司剩余40%股權(quán)的公允價(jià)值為320萬元。假定甲、乙公司提取盈余公積的比例均為10%。假定乙公司未分配現(xiàn)金股利,并不考慮其他因素。經(jīng)調(diào)整后,甲公司在個(gè)別財(cái)務(wù)報(bào)表中,剩余股權(quán)的賬面價(jià)值為()萬元。

- A 、150

- B 、270

- C 、480

- D 、320

- E 、500

- 證券公司、證券投資咨詢機(jī)構(gòu)及其人員從事證券投資顧問業(yè)務(wù),違反法律、行政法規(guī)和《證券投資顧問業(yè)務(wù)暫行規(guī)定》的,中國(guó)證監(jiān)會(huì)及其派出機(jī)構(gòu)可以采取措施包括( )。 Ⅰ. 責(zé)令改正 Ⅱ. 監(jiān)管談話 Ⅲ.賠償損失 Ⅳ. 出具警示函 Ⅴ.責(zé)令增加內(nèi)部合規(guī)檢查次數(shù)并提交合規(guī)檢查報(bào)告

- 證券公司、證券投資咨詢機(jī)構(gòu)應(yīng)當(dāng)按照()的原則,與客戶協(xié)商并書面約定收取證券投資顧問服務(wù)費(fèi)用的安排。 Ⅰ.公平 Ⅱ.公正 Ⅲ.合理 Ⅳ.自愿

- 經(jīng)濟(jì)周期的過程是()。

- 根據(jù)現(xiàn)行規(guī)定,發(fā)行公司債券應(yīng)符合的基本條件包括()。Ⅰ.公司的生產(chǎn)經(jīng)營(yíng)符合國(guó)家產(chǎn)業(yè)政策Ⅱ.公司內(nèi)部控制制度健全Ⅲ.債券信用級(jí)別良好Ⅳ.最近3個(gè)會(huì)計(jì)年度實(shí)現(xiàn)的年均可分配利潤(rùn)不少于公司債券1年的利息Ⅴ.本次發(fā)行后累計(jì)公司債券余額不超過最近一期末凈資產(chǎn)額的40%

- 下列各項(xiàng)中,屬于運(yùn)用橫向比較法的有()。 Ⅰ.將甲公司去年與今年的銷售額進(jìn)行比較 Ⅱ.將美國(guó)和中國(guó)的醫(yī)藥行業(yè)進(jìn)行比較 Ⅲ.將教育培訓(xùn)和圖書行業(yè)進(jìn)行比較 Ⅳ.將醫(yī)藥行業(yè)的增長(zhǎng)情況與國(guó)民經(jīng)濟(jì)的增長(zhǎng)進(jìn)行比較

- 股利貼現(xiàn)模型包含的概念有( )。 Ⅰ.各期股利 Ⅱ.貼現(xiàn)率 Ⅲ.凈現(xiàn)值 Ⅳ.股票面值

- 甲公司以定向增發(fā)股票的方式購(gòu)買同一集團(tuán)內(nèi)另一企業(yè)持有的A公司70%股權(quán)。為取得該股權(quán),甲公司增發(fā)2000萬股普通股,每股面值為1元,每股公允價(jià)值為5元;支付審計(jì)評(píng)估等費(fèi)用100萬,為發(fā)行股票另支付承銷商傭金50萬元。取得該股權(quán)時(shí),A公司可辨認(rèn)凈資產(chǎn)賬面價(jià)值為9000萬元,公允價(jià)值為12000萬元。假定甲公司和A公司采用的會(huì)計(jì)政策、會(huì)計(jì)期間相同,甲公司取得該股權(quán)時(shí)應(yīng)確認(rèn)的資本公積為()萬元。

- 一個(gè)行業(yè)會(huì)存在很多競(jìng)爭(zhēng)者,除了行業(yè)內(nèi)現(xiàn)有競(jìng)爭(zhēng)者,還有()。Ⅰ.供給方Ⅱ.需求方Ⅲ.潛在入侵方Ⅳ.替代品

- 下列選項(xiàng)中,()是對(duì)指數(shù)按照某種標(biāo)準(zhǔn)分類,然后按照權(quán)重選擇股票構(gòu)建組合。

- 回歸分析法是指利用回歸分析的統(tǒng)計(jì)方法,通過考察()與市盈率之間的關(guān)系,得出能夠最好解釋市盈率與這些變量間線性關(guān)系的方程,進(jìn)而根據(jù)這些變量的給定值對(duì)市盈率大小進(jìn)行預(yù)測(cè)的分析方法。 Ⅰ. 股票價(jià)格 Ⅱ. 股票收益 Ⅲ. 貨幣的時(shí)間價(jià)值 Ⅳ. 股息政策

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬用戶下載

ZG8lK