- 綜合題(主觀)

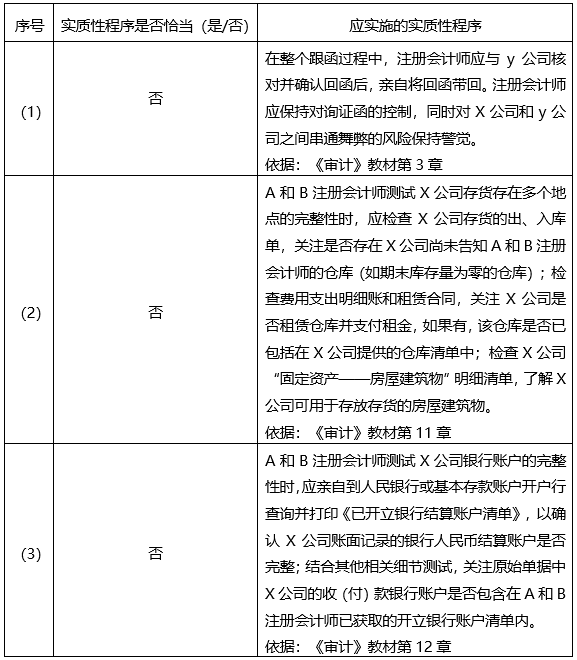

題干:x公司主要從事家用電器的生產(chǎn)和銷售,主要產(chǎn)品包括電視機(jī)、電冰箱、空調(diào)、洗衣機(jī)、熱水器等。x公司為ABC會(huì)計(jì)師事務(wù)所的常年審計(jì)客戶。ABC會(huì)計(jì)師事務(wù)所委派A和B注冊(cè)會(huì)計(jì)師擔(dān)任x公司2018年度財(cái)務(wù)報(bào)表審計(jì)。確定財(cái)務(wù)報(bào)表整體的重要性為300萬(wàn)元。審計(jì)報(bào)告日為2019年3月25日。資料一:A和B注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的x公司及其環(huán)境的情況,部分內(nèi)容摘錄如下:1.X公司上市后營(yíng)業(yè)收入保持穩(wěn)定增長(zhǎng),每年增長(zhǎng)5%左右。2018年4月,x公司董事會(huì)向管理層下達(dá)2018年度經(jīng)營(yíng)目標(biāo),其中要求2018年度營(yíng)業(yè)收入較2017年度至少增長(zhǎng)10%。2019年1月,市場(chǎng)研究機(jī)構(gòu)發(fā)布的報(bào)告顯示,2018年家用電器行業(yè)營(yíng)業(yè)收入增長(zhǎng)率為6%。2.x公司原財(cái)務(wù)總監(jiān)在x公司已供職5年,2018年上半年辭職后任職于x公司的競(jìng)爭(zhēng)對(duì)手,數(shù)名在x公司供職多年的會(huì)計(jì)人員也在2018年下半年相繼辭職。x公司財(cái)務(wù)總監(jiān)目前由負(fù)責(zé)人力資源的副總經(jīng)理兼任。3.由于家電行業(yè)企業(yè)競(jìng)爭(zhēng)激烈,x公司的競(jìng)爭(zhēng)對(duì)手于2018年6月推出了以云平臺(tái)為依托的智能電視產(chǎn)品,對(duì)公司電視機(jī)產(chǎn)品銷售造成較大沖擊。為保持市場(chǎng)占有率,x公司在2018下半年普遍降低了各類電視機(jī)產(chǎn)品銷售價(jià)格。4.為應(yīng)對(duì)競(jìng)爭(zhēng)加劇和國(guó)內(nèi)市場(chǎng)增長(zhǎng)乏力的風(fēng)險(xiǎn),x公司在2018年下半年采取了一系列措施,其中包括:投資并購(gòu)了若干同行業(yè)其他企業(yè),擴(kuò)大業(yè)務(wù)規(guī)模;開(kāi)拓海外市場(chǎng),并在海外成立了若干分支機(jī)構(gòu)提供售后服務(wù);在全國(guó)各地開(kāi)展了專賣店加盟業(yè)務(wù)模式;擴(kuò)大研發(fā)團(tuán)隊(duì)規(guī)模,增加研發(fā)費(fèi)用的投入,開(kāi)始研發(fā)多項(xiàng)新技術(shù)。5.P公司是x公司的母公司,向x公司提供部分原材料。2018年2月,x公司向P公司預(yù)付購(gòu)買鋼板款項(xiàng)5000萬(wàn)元,截至2018年末P公司尚未交貨。2019年1月31日,雙方終止該采購(gòu)合同,x公司收回該預(yù)付款項(xiàng)5000萬(wàn)元。6.x公司及其子公司均使用ERP系統(tǒng)進(jìn)行業(yè)務(wù)核算,ERP系統(tǒng)通過(guò)處理各模塊交易數(shù)據(jù)自動(dòng)生成會(huì)計(jì)分錄,并在期末自動(dòng)生成財(cái)務(wù)報(bào)表。ABC會(huì)計(jì)師事務(wù)所在審計(jì)x公司2017年度財(cái)務(wù)報(bào)表時(shí)測(cè)試了該ERP系統(tǒng),注意到x公司信息技術(shù)一般控制存在重大缺陷。x公司根據(jù)ABC會(huì)計(jì)師事務(wù)所出具的管理建議書,在2018年對(duì)ERP系統(tǒng)相應(yīng)的信息技術(shù)一般控制進(jìn)行了改進(jìn),并且重新開(kāi)發(fā)應(yīng)用了部分與財(cái)務(wù)核算相關(guān)的模塊。資料二:A和B注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了所獲取的x公司財(cái)務(wù)數(shù)據(jù),部分內(nèi)容摘錄如下:金額單位:萬(wàn)元資料三:A和B注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,部分內(nèi)容摘錄如下:(1)A和B注冊(cè)會(huì)計(jì)師認(rèn)為,如果發(fā)生與具有高度不確定性的會(huì)計(jì)估計(jì)相關(guān)的財(cái)務(wù)報(bào)表項(xiàng)目和披露錯(cuò)報(bào),即使其金額低于財(cái)務(wù)報(bào)表整體重要性,仍可能影響財(cái)務(wù)報(bào)表使用者依據(jù)財(cái)務(wù)報(bào)表作出的經(jīng)濟(jì)決策,因此,確定與會(huì)計(jì)估計(jì)相關(guān)的財(cái)務(wù)報(bào)表項(xiàng)目和披露的重要性水平為50萬(wàn)元。(2)X公司在收入確認(rèn)方面存在舞弊風(fēng)險(xiǎn),A和B注冊(cè)會(huì)計(jì)師擬將銷售交易及其認(rèn)定的重大錯(cuò)報(bào)風(fēng)險(xiǎn)評(píng)估為高水平,不再了解和評(píng)估相關(guān)控制設(shè)計(jì)的合理性并確定其是否已得到執(zhí)行,直接實(shí)施細(xì)節(jié)測(cè)試。(3)X公司2018年度管理費(fèi)用為900萬(wàn)元。A和B注冊(cè)會(huì)計(jì)師認(rèn)為重大錯(cuò)報(bào)風(fēng)險(xiǎn)較低,擬僅實(shí)施控制測(cè)試。資料四:A和B注冊(cè)會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施的實(shí)質(zhì)性程序,部分內(nèi)容摘錄如下:(1)注冊(cè)會(huì)計(jì)師在X公司員工的陪伴下親自將X公司銷貨應(yīng)收y公司的賬款詢證函送至被詢證方y(tǒng)公司,并由X公司員工與y公司員工核對(duì)將回函帶回。(2)X公司存貨存在多個(gè)地點(diǎn),A和B注冊(cè)會(huì)計(jì)師要求X公司提供一份完整的存貨存放地點(diǎn)清單,詢問(wèn)X公司除管理層和財(cái)務(wù)部門以外的其他人員,比較X公司2017年度和2018年度不同時(shí)期的存貨存放地點(diǎn)清單,以確定是否存在因倉(cāng)庫(kù)變動(dòng)而未將存貨納入盤點(diǎn)范圍的情況發(fā)生并考慮其完整性。(3)A和B注冊(cè)會(huì)計(jì)師了解并評(píng)價(jià)被審計(jì)單位開(kāi)立賬戶的管理控制措施,詢問(wèn)辦理貨幣資金業(yè)務(wù)的相關(guān)人員(如出納),用以測(cè)試X公司銀行賬戶的完整性。資料五:A和B注冊(cè)會(huì)計(jì)師分別從X公司銷售賬簿記錄、發(fā)運(yùn)憑證入手,對(duì)X公司實(shí)施銷售截止測(cè)試。資料六:鑒于2018年12月31日,X公司流動(dòng)負(fù)債高于資產(chǎn)總額100萬(wàn)元,同時(shí)存在數(shù)額600萬(wàn)元的已到期未償借款。截至審計(jì)報(bào)告日,X公司對(duì)于已經(jīng)到期的借款協(xié)議難以展期。X公司編制財(cái)務(wù)報(bào)表所依據(jù)的持續(xù)經(jīng)營(yíng)假設(shè)是合理的,但存在可能導(dǎo)致對(duì)其持續(xù)經(jīng)營(yíng)能力產(chǎn)生重大疑慮的事項(xiàng)或情況,X公司未在財(cái)務(wù)報(bào)表中進(jìn)行適當(dāng)披露。A和B注冊(cè)會(huì)計(jì)師發(fā)表帶強(qiáng)調(diào)事項(xiàng)段的無(wú)保留意見(jiàn)的審計(jì)報(bào)告。審計(jì)報(bào)告X股份有限公司全體股東:一、對(duì)財(cái)務(wù)報(bào)表出具的審計(jì)報(bào)告(一)審計(jì)意見(jiàn)我們審計(jì)了X股份有限公司(以下簡(jiǎn)稱“X公司”)財(cái)務(wù)報(bào)表,包括2018年12月31日的資產(chǎn)負(fù)債表,2018年度的利潤(rùn)表、現(xiàn)金流量表、股東權(quán)益變動(dòng)表以及財(cái)務(wù)報(bào)表附注。我們認(rèn)為,后附的財(cái)務(wù)報(bào)表在所有重大方面按照企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定編制,公允反映了X公司2018年12月31日的財(cái)務(wù)狀況以及2018年度的經(jīng)營(yíng)成果和現(xiàn)金流量。(二)形成審計(jì)意見(jiàn)的基礎(chǔ)我們按照中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則的規(guī)定執(zhí)行了審計(jì)工作。審計(jì)報(bào)告的“注冊(cè)會(huì)計(jì)師對(duì)財(cái)務(wù)報(bào)表審計(jì)的責(zé)任”部分進(jìn)一步闡述了我們?cè)谶@些準(zhǔn)則下的責(zé)任。按照中國(guó)注冊(cè)會(huì)計(jì)師職業(yè)道德守則,我們獨(dú)立于X公司,并履行了職業(yè)道德方面的其他責(zé)任。我們相信,我們獲取的審計(jì)證據(jù)是充分、適當(dāng)?shù)模瑸榘l(fā)表審計(jì)意見(jiàn)提供了基礎(chǔ)。(三)強(qiáng)調(diào)事項(xiàng)(略)(四)管理層和治理層對(duì)財(cái)務(wù)報(bào)表的責(zé)任(略)(五)注冊(cè)會(huì)計(jì)師對(duì)財(cái)務(wù)報(bào)表審計(jì)的責(zé)任(略)二、按照相關(guān)法律法規(guī)的要求報(bào)告的事項(xiàng)(略)ABC會(huì)計(jì)師事務(wù)所(蓋章) 中國(guó)注冊(cè)會(huì)計(jì)師:A(簽名并蓋章)中國(guó)注冊(cè)會(huì)計(jì)師:B(簽名并蓋章)中國(guó)×市二0一九年三月二十五日

題目:針對(duì)資料四第(1)至(3)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出資料四中A和B注冊(cè)會(huì)計(jì)師所列實(shí)質(zhì)性程序是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明應(yīng)實(shí)施的實(shí)質(zhì)性程序。

掃碼下載億題庫(kù)

精準(zhǔn)題庫(kù)快速提分

參考答案

參考答案

您可能感興趣的試題

您可能感興趣的試題- 1 【綜合題(主觀)】(2)針對(duì)資料三第(1)至(3)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。將答案直接填入答題區(qū)的相應(yīng)表格內(nèi)。

- 2 【綜合題(主觀)】針對(duì)資料五第(1)至(6)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出審計(jì)程序與資料一(結(jié)合資料二)識(shí)別的重大錯(cuò)報(bào)風(fēng)險(xiǎn)是否直接相關(guān)。如果直接相關(guān),指出對(duì)應(yīng)的是識(shí)別哪一項(xiàng)重大錯(cuò)報(bào)風(fēng)險(xiǎn),并簡(jiǎn)要說(shuō)明理由。

- 3 【綜合題(主觀)】針對(duì)資料五第(1)至(4)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

- 4 【綜合題(主觀)】(2)針對(duì)資料三第(1)至(4)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出審計(jì)計(jì)劃的內(nèi)容是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

- 5 【綜合題(主觀)】針對(duì)資料五第(1)至(2)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

- 6 【綜合題(主觀)】針對(duì)資料五第(1)至(3)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

- 7 【綜合題(主觀)】針對(duì)資料三第(1)至(4)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出審計(jì)計(jì)劃的內(nèi)容是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

- 8 【綜合題(主觀)】針對(duì)資料五第(1)至(2)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出審計(jì)項(xiàng)目組的做法是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

- 9 【綜合題(主觀)】針對(duì)資料三第(1)至(4)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出A注冊(cè)會(huì)計(jì)師的做法的內(nèi)容是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

- 10 【綜合題(主觀)】針對(duì)資料四第(1)至(4)項(xiàng),假定不考慮其他條件,逐項(xiàng)指出所列進(jìn)一步審計(jì)程序是否恰當(dāng)。如不恰當(dāng),簡(jiǎn)要說(shuō)明理由。

熱門試題換一換

- 以下有關(guān)細(xì)節(jié)測(cè)試的說(shuō)法中,正確的有( )。

- 甲公司租賃乙公司的注塑設(shè)備1臺(tái),在租賃期間人民法院受理了甲公司的破產(chǎn)申請(qǐng),進(jìn)入破產(chǎn)程序。乙公司出租的該臺(tái)設(shè)備,應(yīng)由乙公司( )。

- 在L公司編制的盈利預(yù)測(cè)中,2005年度的營(yíng)業(yè)費(fèi)用較2004年度下降250萬(wàn)元。原因是:預(yù)計(jì)在債券募集資金到位后,L公司通過(guò)購(gòu)入原銷售部門租用的倉(cāng)庫(kù),將自2005年8月起不再支付倉(cāng)庫(kù)租賃費(fèi)用。2004年度L公司支付上述倉(cāng)庫(kù)的租賃費(fèi)用為600萬(wàn)元。A注冊(cè)會(huì)計(jì)師在對(duì)公司債券發(fā)行申請(qǐng)和批準(zhǔn)文件、倉(cāng)庫(kù)租賃協(xié)議和倉(cāng)庫(kù)轉(zhuǎn)讓意向書進(jìn)行審閱,并證實(shí)其可靠性后,得出以下審核結(jié)論:沒(méi)有證據(jù)表明L公司關(guān)于營(yíng)業(yè)費(fèi)用下降的假設(shè)及估計(jì)的金額是不合理的。()

- 利用布萊克-斯科爾斯期權(quán)定價(jià)模型估算期權(quán)價(jià)值時(shí),下列表述正確的有 ( )。

- 計(jì)算甲公司20×4年、20×5年、20×6年因股份支付應(yīng)確認(rèn)的費(fèi)用,并編制相關(guān)會(huì)計(jì)分錄。

- 甲將行李寄存于火車站寄存處,提取時(shí)被告知該行李丟失。甲要求寄存處承擔(dān)賠償責(zé)任的訴訟時(shí)效為( )。

- 已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5.2064,則6年期、折現(xiàn)率為8%的預(yù)付年金現(xiàn)值系數(shù)是()。

- 逐道茶業(yè)是一家生產(chǎn)銷售野生茶葉的普通合伙企業(yè),合伙人分別為趙、錢、孫。合伙協(xié)議約定如下:第一,趙、錢共同擔(dān)任合伙事務(wù)執(zhí)行人;第二,趙、錢共同以合伙企業(yè)名義對(duì)外簽約時(shí),單筆標(biāo)的額不得超過(guò)30萬(wàn)元。對(duì)此,下列哪一選項(xiàng)是正確的()。

- 下列關(guān)于繳納消費(fèi)稅適用計(jì)稅依據(jù)的表述中,正確的有( )。

億題庫(kù)—讓考試變得更簡(jiǎn)單

已有600萬(wàn)用戶下載

3rxBj