下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

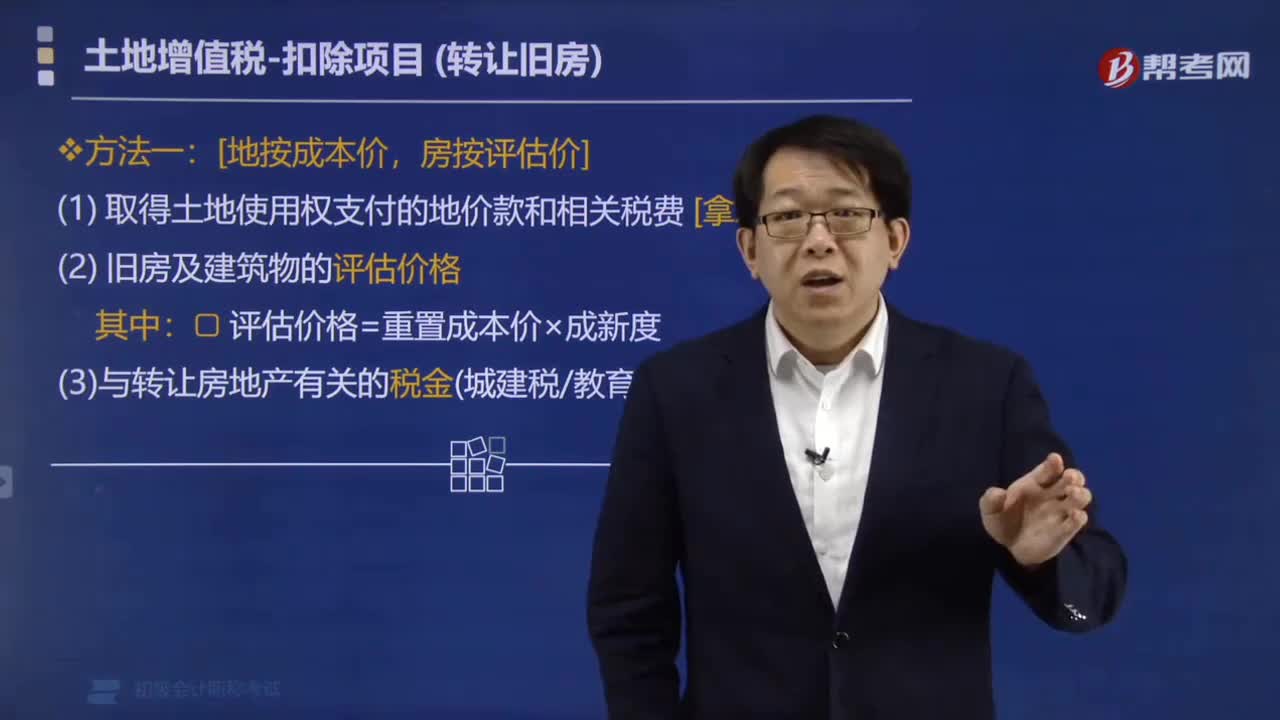

轉(zhuǎn)讓舊房如何計(jì)算土地增值稅?

轉(zhuǎn)讓舊房計(jì)算土地增值稅的方法:

方法一:地按成本價(jià),房按評(píng)估價(jià)

(1) 取得土地使用權(quán)支付的地價(jià)款和相關(guān)稅費(fèi) [拿地成本]。

(2) 舊房及建筑物的評(píng)估價(jià)格。

其中:評(píng)估價(jià)格=重置成本價(jià)×成新度

(3)與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金(城建稅/教育費(fèi)附加/印花稅)。

方法二:按購(gòu)房發(fā)票金額計(jì)算扣除

(1)按發(fā)票所載金額 (房地合計(jì))并從購(gòu)買(mǎi)年度起至轉(zhuǎn)讓年度止(n),每年加計(jì)5%計(jì)算的金額。

總結(jié):房地合計(jì)=發(fā)票價(jià)×(1+5%×n年)

(2) 購(gòu)買(mǎi)時(shí)的契稅,允許扣除(不得每年加計(jì)5%)。

(3) 與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金(城建稅/教育費(fèi)附加/印花稅)。

下面給大家提供兩道初級(jí)會(huì)計(jì)考試的例題,希望大家認(rèn)真理解,盡快掌握這個(gè)知識(shí)點(diǎn)。

【例題·多選題】根據(jù)土地增值稅法律制度的規(guī)定,納稅人轉(zhuǎn)讓舊房及建筑物,在計(jì)算土地增值稅額時(shí),準(zhǔn)予扣除的項(xiàng)目有( )。

A.取得土地使用權(quán)所支付的地價(jià)款

B.評(píng)估價(jià)格

C.轉(zhuǎn)讓環(huán)節(jié)繳納的稅金

D.重置成本價(jià)

【答案】ABC

【解析】轉(zhuǎn)讓舊房應(yīng)按:取得土地使用權(quán)所支付的地價(jià)款、房屋及建筑物的評(píng)估價(jià)格,按國(guó)家統(tǒng)一規(guī)定繳納的有關(guān)費(fèi)用在轉(zhuǎn)讓環(huán)節(jié)繳納的稅金作為扣除項(xiàng)目金額計(jì)征土地增值稅。

【例題·單選題】2018年5月甲公司轉(zhuǎn)讓一幢辦公樓,該辦公樓于2009年購(gòu)入,購(gòu)買(mǎi)價(jià)為1 250萬(wàn)元。經(jīng)評(píng)估,重置成本價(jià)為2 000萬(wàn)元,成新度折扣率為七成。在計(jì)算甲公司該業(yè)務(wù)土地增值稅時(shí),準(zhǔn)予扣除的評(píng)估價(jià)格是( )。

A.2 000×70%=1 400(萬(wàn)元)

B.(2 000-1 250)×70%=525(萬(wàn)元)

C.2 000×(1-70%)=600(萬(wàn)元)

D.1 250×70%=875(萬(wàn)元)

【答案】A

【解析】舊房及建筑物的評(píng)估價(jià)格=重置成本價(jià)(2 000萬(wàn)元)×成新度折扣率(70%)

251

251轉(zhuǎn)讓舊房如何計(jì)算土地增值稅?:轉(zhuǎn)讓舊房如何計(jì)算土地增值稅?轉(zhuǎn)讓舊房計(jì)算土地增值稅的方法:(1) 取得土地使用權(quán)支付的地價(jià)款和相關(guān)稅費(fèi) [拿地成本]。評(píng)估價(jià)格=重置成本價(jià)×成新度:(3)與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金(城建稅教育費(fèi)附加印花稅),按購(gòu)房發(fā)票金額計(jì)算扣除:在計(jì)算土地增值稅額時(shí)。取得土地使用權(quán)所支付的地價(jià)款、房屋及建筑物的評(píng)估價(jià)格。按國(guó)家統(tǒng)一規(guī)定繳納的有關(guān)費(fèi)用在轉(zhuǎn)讓環(huán)節(jié)繳納的稅金作為扣除項(xiàng)目金額計(jì)征土地增值稅

88

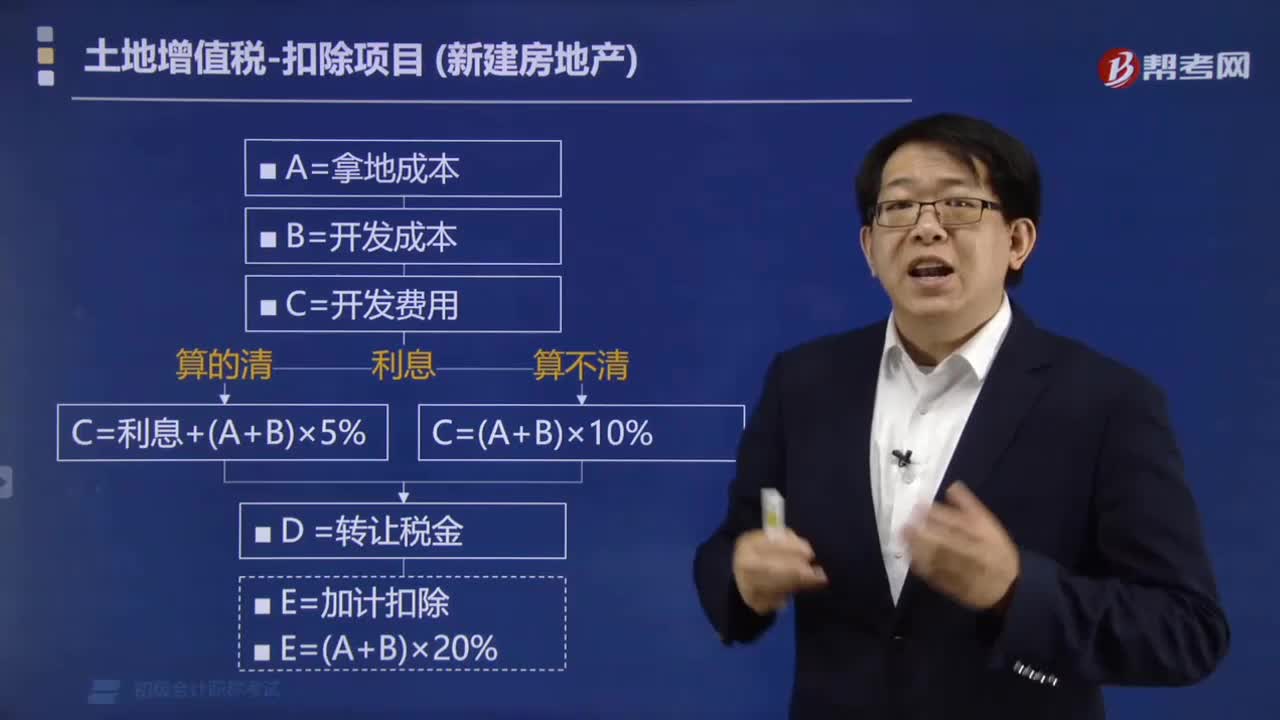

88房地產(chǎn)企業(yè)在計(jì)算土地增值稅時(shí)如何加計(jì)扣除?:房地產(chǎn)企業(yè)在計(jì)算土地增值稅時(shí)如何加計(jì)扣除?銷售新建商品房時(shí)可按取得土地使用權(quán)所支付的金額(拿地成本)和房地產(chǎn)開(kāi)發(fā)成本(開(kāi)發(fā)成本)之和,(1)此項(xiàng)加計(jì)扣除針對(duì)房地產(chǎn)開(kāi)發(fā)企業(yè)有效,非房地產(chǎn)開(kāi)發(fā)企業(yè)不享受此項(xiàng)政策;【總結(jié)】從事房地產(chǎn)開(kāi)發(fā)的納稅人可加計(jì)扣除=(取得土地使用權(quán)所支付的金額+房地產(chǎn)開(kāi)發(fā)成本)×20%,屬于計(jì)算房地產(chǎn)開(kāi)發(fā)企業(yè)加計(jì)扣除20%項(xiàng)目計(jì)算基數(shù)的是( )。

112

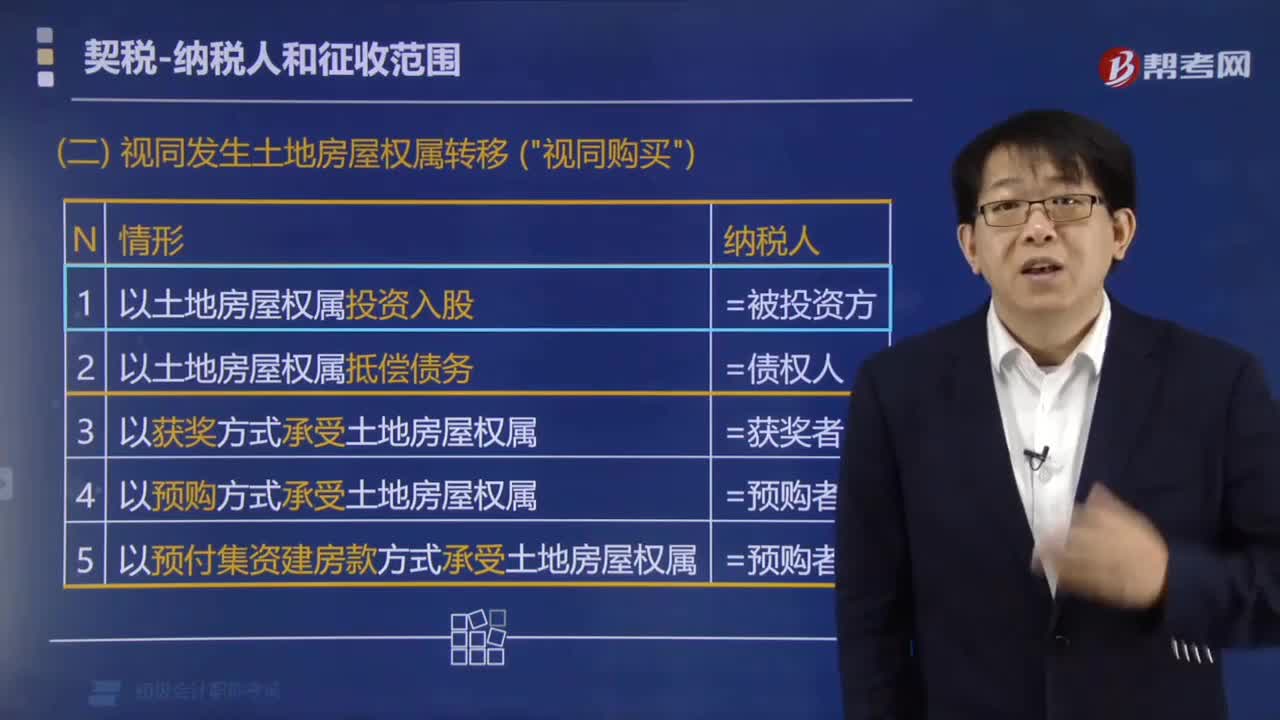

112哪些方式轉(zhuǎn)移土地房屋權(quán)屬的視同土地使用權(quán)轉(zhuǎn)讓?:哪些方式轉(zhuǎn)移土地房屋權(quán)屬的視同土地使用權(quán)轉(zhuǎn)讓?土地、房屋權(quán)屬以下列方式轉(zhuǎn)移的,視同土地使用權(quán)轉(zhuǎn)讓、房屋買(mǎi)賣(mài)或者房屋贈(zèng)與征稅:(1)以土地、房屋權(quán)屬作價(jià)投資入股。對(duì)以土地、房屋權(quán)屬作價(jià)入股或作為出資投入企業(yè)的,(2)以土地、房屋權(quán)屬抵償債務(wù)。(3)以獲獎(jiǎng)方式承受土地、房屋權(quán)屬。(4)以預(yù)購(gòu)方式承受土地、房屋權(quán)屬。(5)以預(yù)付集資建房款方式承受土地、房屋權(quán)屬。B.以獲獎(jiǎng)方式取得房屋所有權(quán)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料