下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

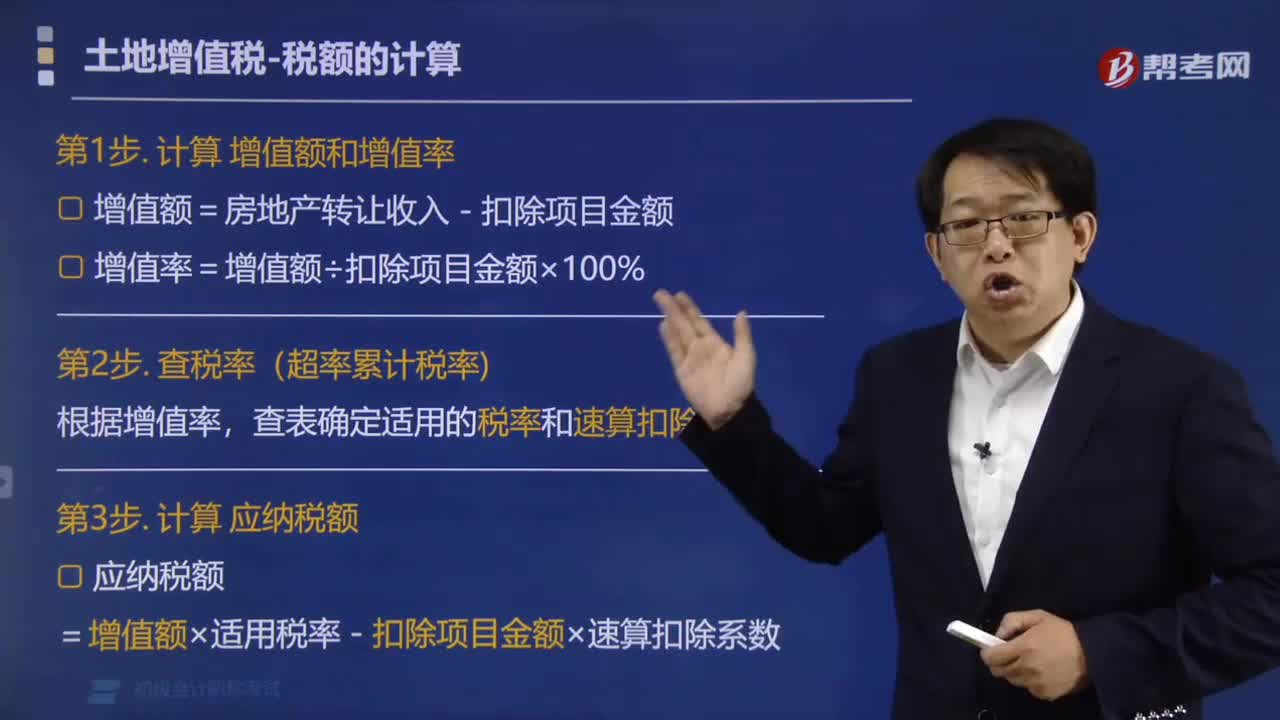

土地增值稅應納稅額怎么計算?

第1步. 計算增值額和增值率

(1)增值額=房地產轉讓收入-扣除項目金額

(2)增值率=增值額÷扣除項目金額×100%

第2步. 查稅率(超率累計稅率)

根據(jù)增值率,查表確定適用的稅率和速算扣除系數(shù)。

第3步. 計算應納稅額

應納稅額=增值額×適用稅率-扣除項目金額×速算扣除系數(shù)

土地增值稅的計算(四級超率累計稅率):

下面是針對初級會計考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·單選題】甲房地產公司銷售自行開發(fā)的商業(yè)房地產,取得不含增值稅收入2000萬元,準予從房地產轉讓收入額減除的扣除項目金額1 200萬元。土地增值稅稅率為40%,速算扣除系數(shù)為5%,甲公司應繳納土地增值稅稅額是( )。

A.(2 000-1200)×40%-2 000×5%=220(萬元)

B.(2 000-1200)×40%-1 200×5%=260(萬元)

C.2 000×40%-1 200×5%=740(萬元)

D.2 000×40%-(2 000-1 200)×5%=760(萬元)

【答案】B

【解析】應納稅額=增值額×適用稅率-扣除項目金額×速算扣除系數(shù)。

147

147土地增值稅應納稅額怎么計算?:土地增值稅應納稅額怎么計算?第1步. 計算增值額和增值率,(1)增值額=房地產轉讓收入-扣除項目金額。(2)增值率=增值額÷扣除項目金額×100%:查表確定適用的稅率和速算扣除系數(shù),應納稅額=增值額×適用稅率-扣除項目金額×速算扣除系數(shù)。土地增值稅的計算(四級超率累計稅率),準予從房地產轉讓收入額減除的扣除項目金額1 200萬元甲公司應繳納土地增值稅稅額是( )

44

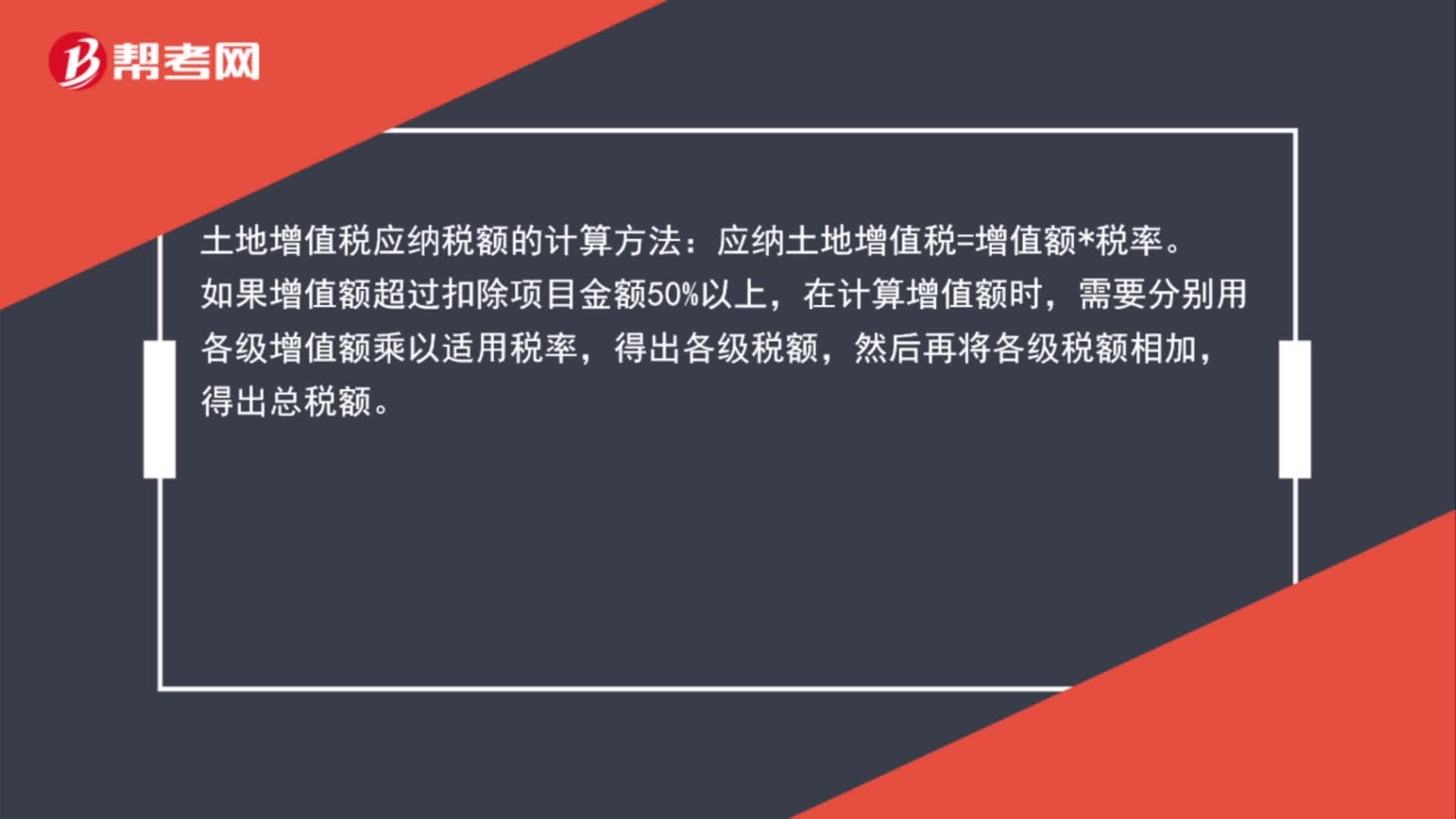

44土地增值稅應納稅額的計算方法是什么?:土地增值稅應納稅額的計算方法:應納土地增值稅=增值額*稅率。如果增值額超過扣除項目金額50%以上,在計算增值額時,需要分別用各級增值額乘以適用稅率,得出各級稅額,然后再將各級稅額相加,得出總稅額。

27

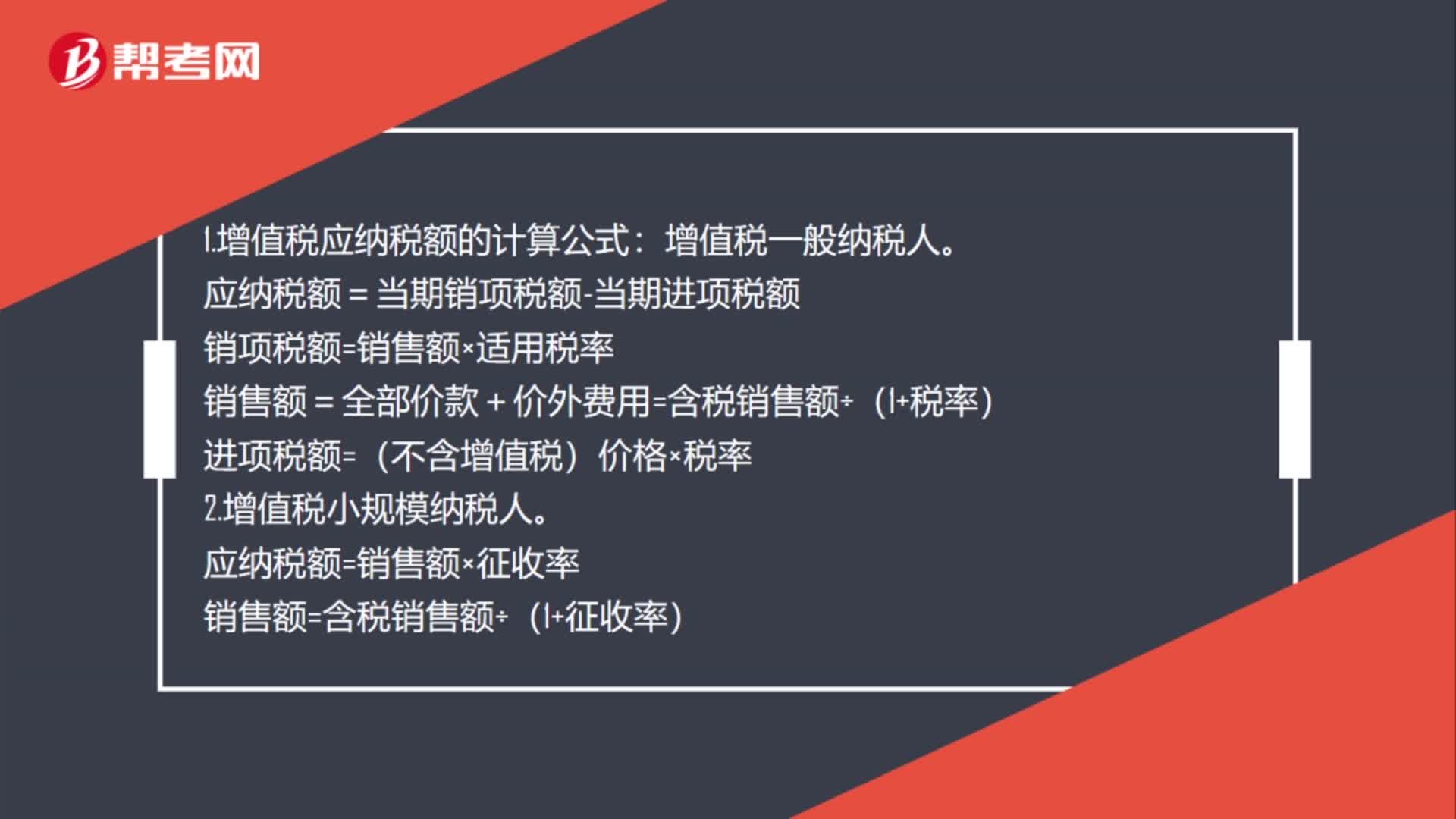

27增值稅應納稅額的計算公式是什么?:1.增值稅應納稅額的計算公式:增值稅一般納稅人。應納稅額=當期銷項稅額-當期進項稅額。銷項稅額=銷售額×適用稅率銷售額=全部價款+價外費用=含稅銷售額÷(1+稅率)進項稅額=(不含增值稅稅)價格×稅率2.增值稅小規(guī)模納稅人應納稅額=銷售額×征收率銷售額=含稅銷售額÷(1+征收率)

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料