下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:32

02:32土地增值稅的房地產(chǎn)開發(fā)費用如何計算扣除?:土地增值稅的房地產(chǎn)開發(fā)費用如何計算扣除?房地產(chǎn)開發(fā)費用并不是按照納稅人實際發(fā)生額進行扣除的,凡能夠按轉(zhuǎn)讓房地產(chǎn)項目計算分?jǐn)偛⑻峁┙鹑跈C構(gòu)證明的,取得土地使用權(quán)所支付的金額和房地產(chǎn)開發(fā)成本。的金額之和的5%以內(nèi)計算扣除,允許扣除的房地產(chǎn)開發(fā)費用=允許扣除的利息+(取得土地使用權(quán)所支付的金額+房地產(chǎn)開發(fā)成本)×規(guī)定比率(5%以內(nèi)),凡不能按轉(zhuǎn)讓房地產(chǎn)項目計算分?jǐn)偦虿荒芴峁┙鹑跈C構(gòu)證明的

02:00

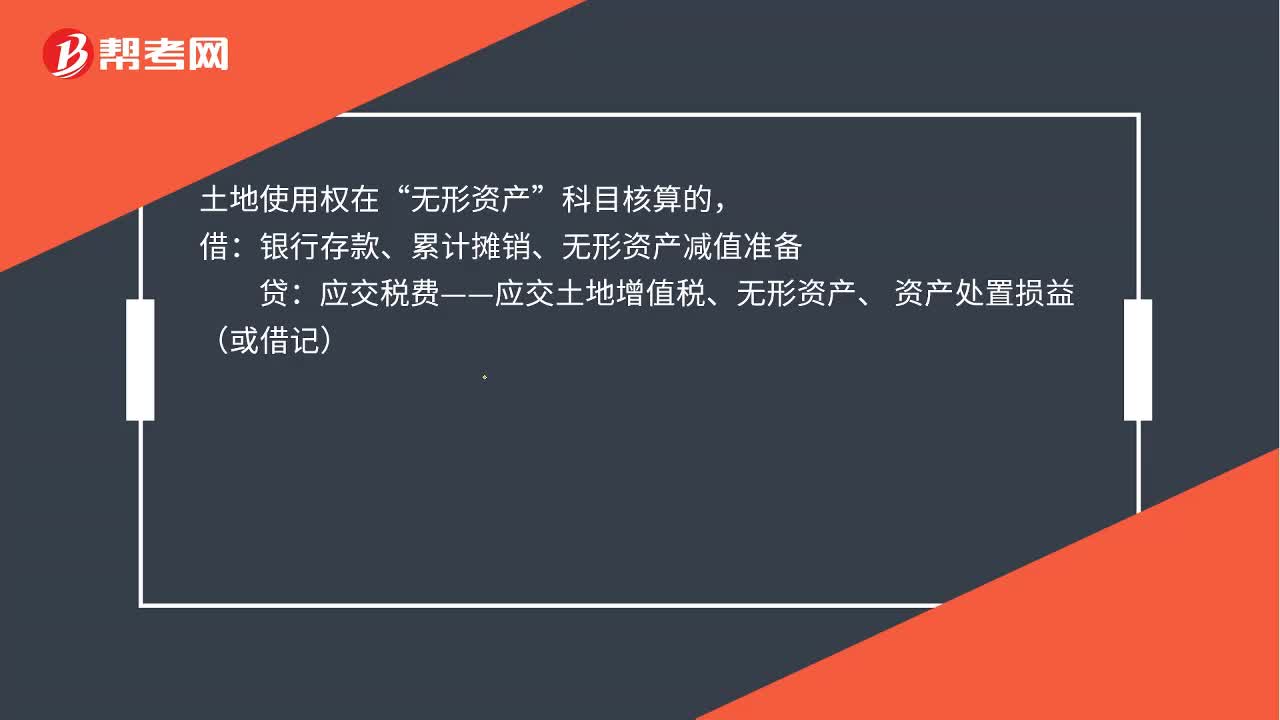

02:00非房地產(chǎn)企業(yè)什么業(yè)務(wù)下會用到“土地增值稅”,分錄怎么寫?:非房地產(chǎn)企業(yè)什么業(yè)務(wù)下會用到“土地增值稅”分錄怎么寫,企業(yè)轉(zhuǎn)讓的土地使用權(quán)連同地上建筑物及其附著物一并在?固定資產(chǎn)“轉(zhuǎn)讓時應(yīng)交土地增值稅,固定資產(chǎn)清理:土地使用權(quán)在“無形資產(chǎn)”科目核算的:銀行存款、累計攤銷、無形資產(chǎn)減值準(zhǔn)備:貸。應(yīng)交稅費——應(yīng)交土地增值稅、無形資產(chǎn)、,資產(chǎn)處置損益(或借記)“房地產(chǎn)開發(fā)經(jīng)營企業(yè)銷售房地產(chǎn)應(yīng)交納的土地增值稅”稅金及附加“應(yīng)交稅費——應(yīng)交土地增值稅,交納土地增值稅”

03:20

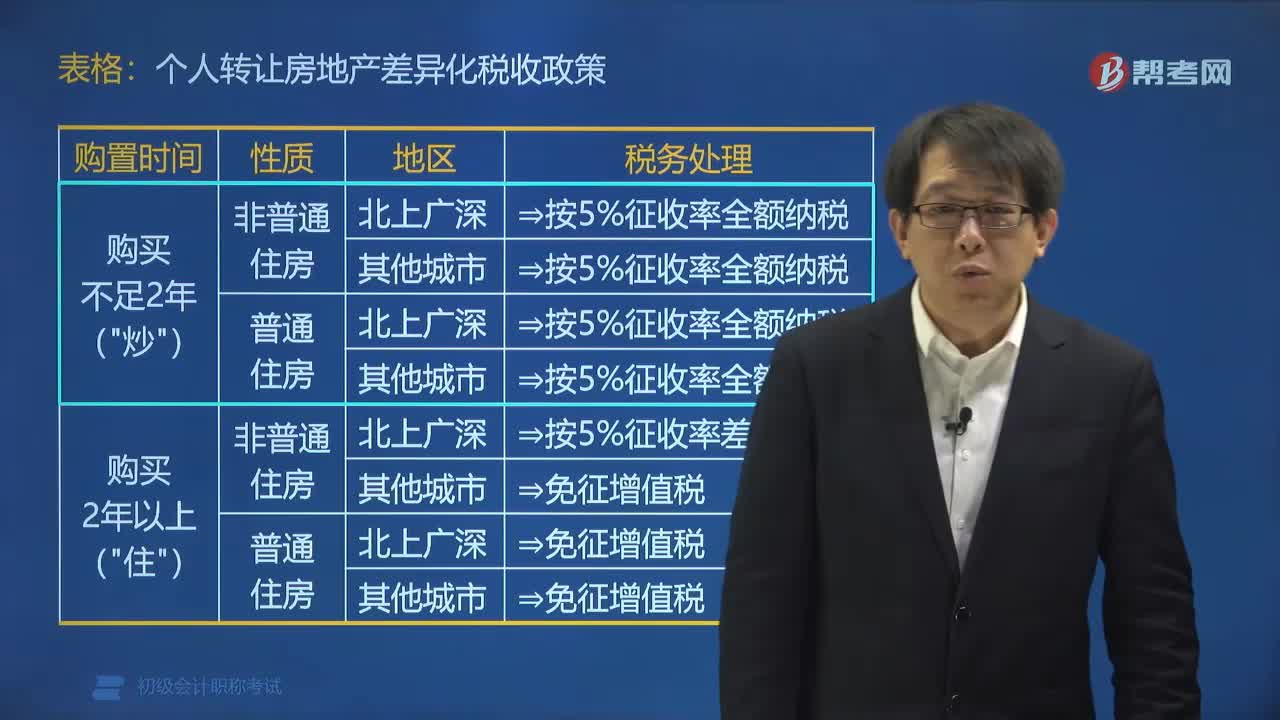

03:20個人轉(zhuǎn)讓房地產(chǎn)有哪些稅收政策?:根據(jù)《財政部 國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改增值稅試點的通知》政策規(guī)定:按照5%的征收率全額繳納增值稅;下列關(guān)于個人將住房對外銷售的稅收政策,李某將位于北京的2013年購買的非普通住房對外銷售,王某將位于上海的2015年購買的普通住房對外銷售,張某將位于大連的2013年購買的非普通住房對外銷售;【解析】個人將購買不足2年的住房對外銷售的,按照5%的征收率全額繳納增值稅(選項D錯誤);

05:08

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標(biāo)準(zhǔn)。房產(chǎn)稅征收標(biāo)準(zhǔn)分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

01:12

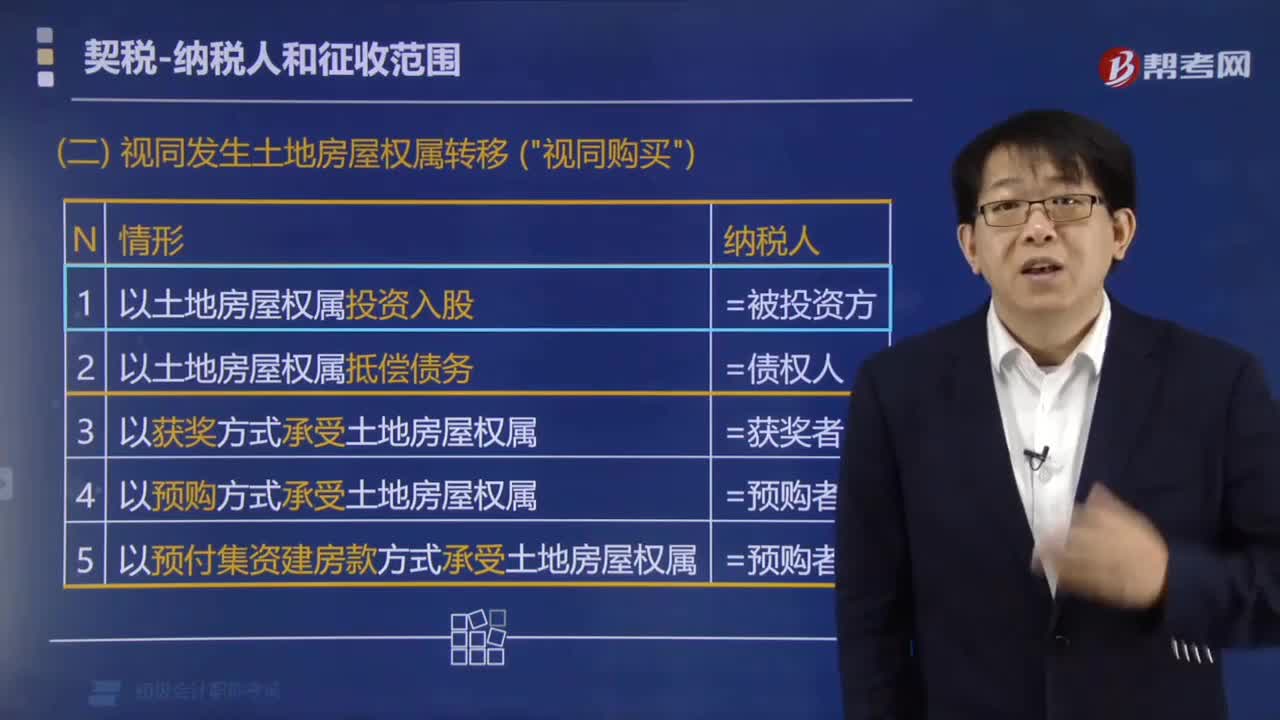

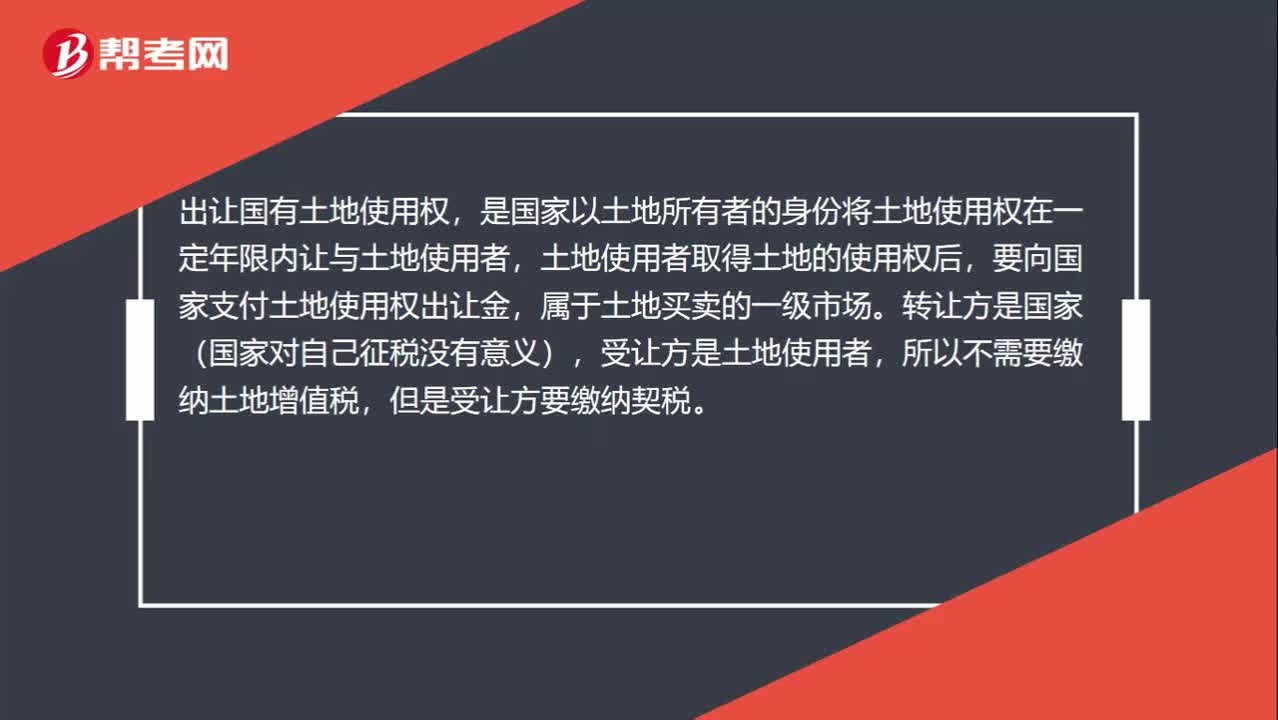

01:12國有土地使用權(quán)轉(zhuǎn)讓和出讓的區(qū)別是什么?:國有土地使用權(quán)轉(zhuǎn)讓和出讓的區(qū)別是什么?出讓國有土地使用權(quán),是國家以土地所有者的身份將土地使用權(quán)在一定年限內(nèi)讓與土地使用者,土地使用者取得土地的使用權(quán)后,要向國家支付土地使用權(quán)出讓金,受讓方是土地使用者,所以不需要繳納土地增值稅,轉(zhuǎn)讓國有土地使用權(quán),是指土地使用者取得使用權(quán)后,再將土地使用權(quán)轉(zhuǎn)讓給第三人的行為,屬于土地買賣的二級市場。國有土地使用權(quán)的轉(zhuǎn)讓,轉(zhuǎn)讓方要繳納土地增值稅,受讓方要繳納契稅。

00:22

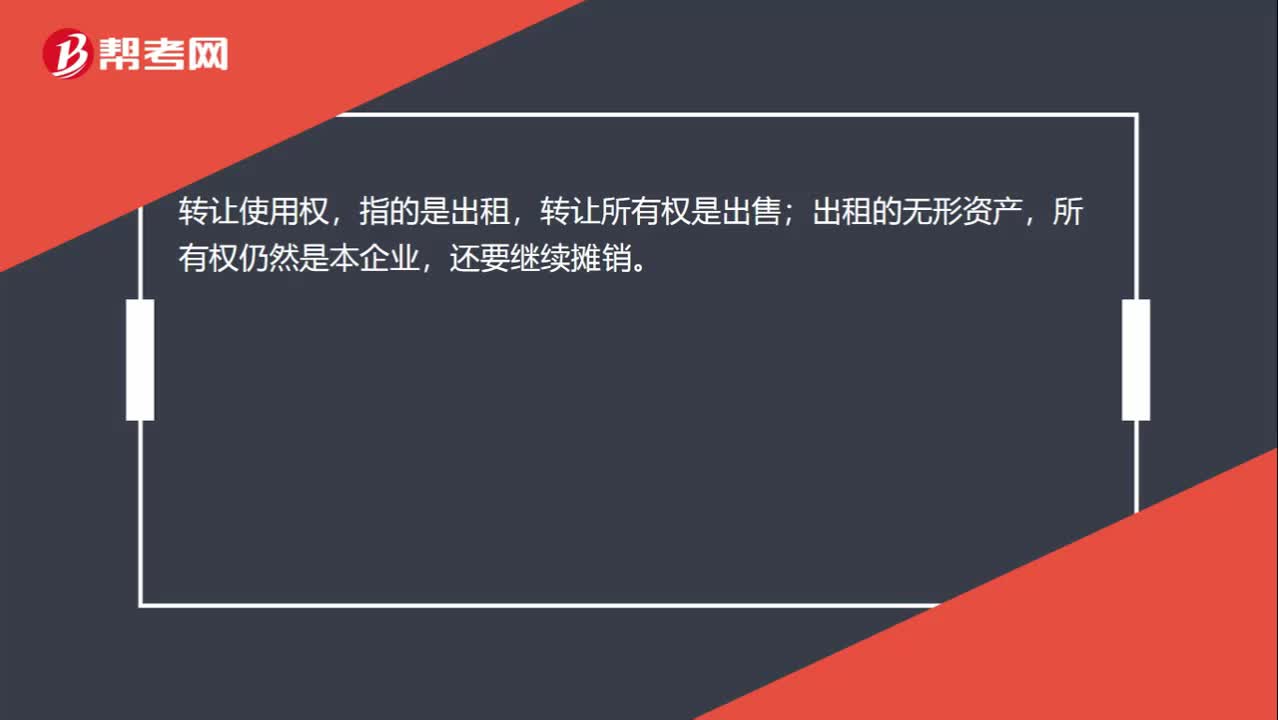

00:22已轉(zhuǎn)讓使用權(quán)的無形資產(chǎn)應(yīng)停止計提攤銷這個為什么錯誤?:已轉(zhuǎn)讓使用權(quán)的無形資產(chǎn)應(yīng)停止計提攤銷這個為什么錯誤?轉(zhuǎn)讓使用權(quán),指的是出租,轉(zhuǎn)讓所有權(quán)是出售;出租的無形資產(chǎn),所有權(quán)仍然是本企業(yè),還要繼續(xù)攤銷。

00:33

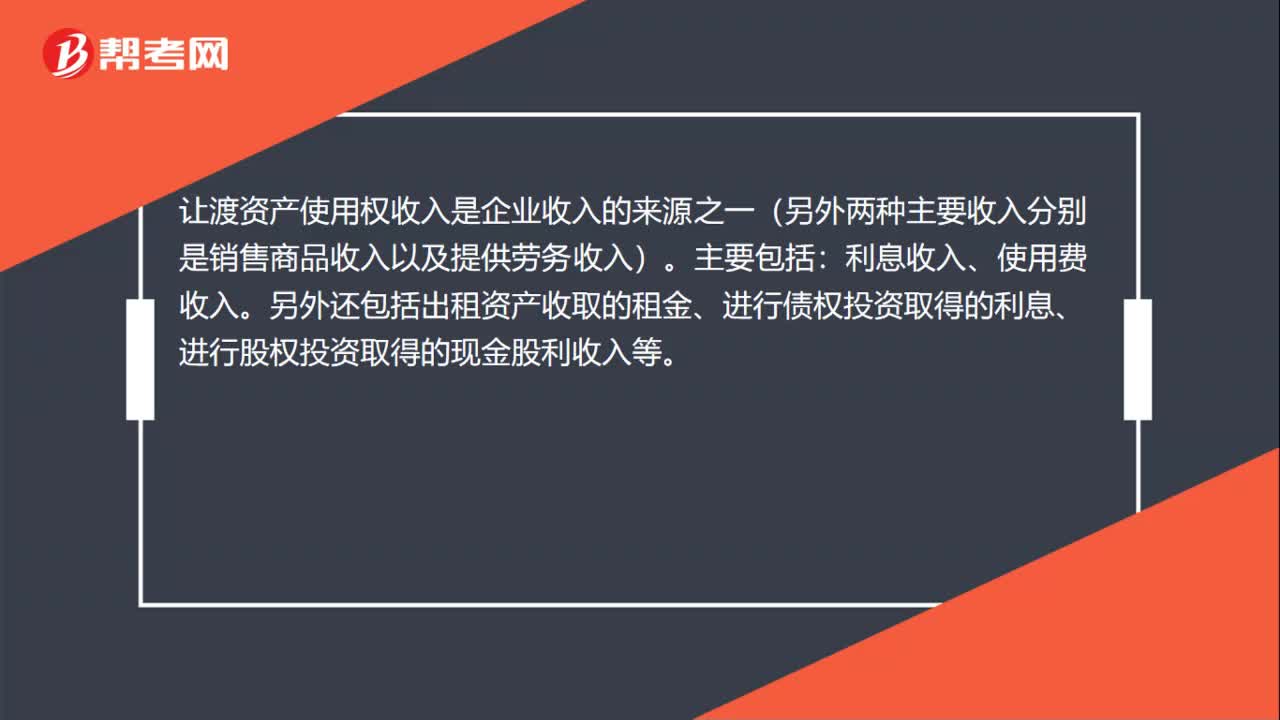

00:33讓渡資產(chǎn)使用權(quán)取得的收入包括哪些?:讓渡資產(chǎn)使用權(quán)取得的收入包括哪些?讓渡資產(chǎn)使用權(quán)收入是企業(yè)收入的來源之一(另外兩種主要收入分別是銷售商品收入以及提供勞務(wù)收入)。主要包括:利息收入、使用費收入。另外還包括出租資產(chǎn)收取的租金、進行債權(quán)投資取得的利息、進行股權(quán)投資取得的現(xiàn)金股利收入等。

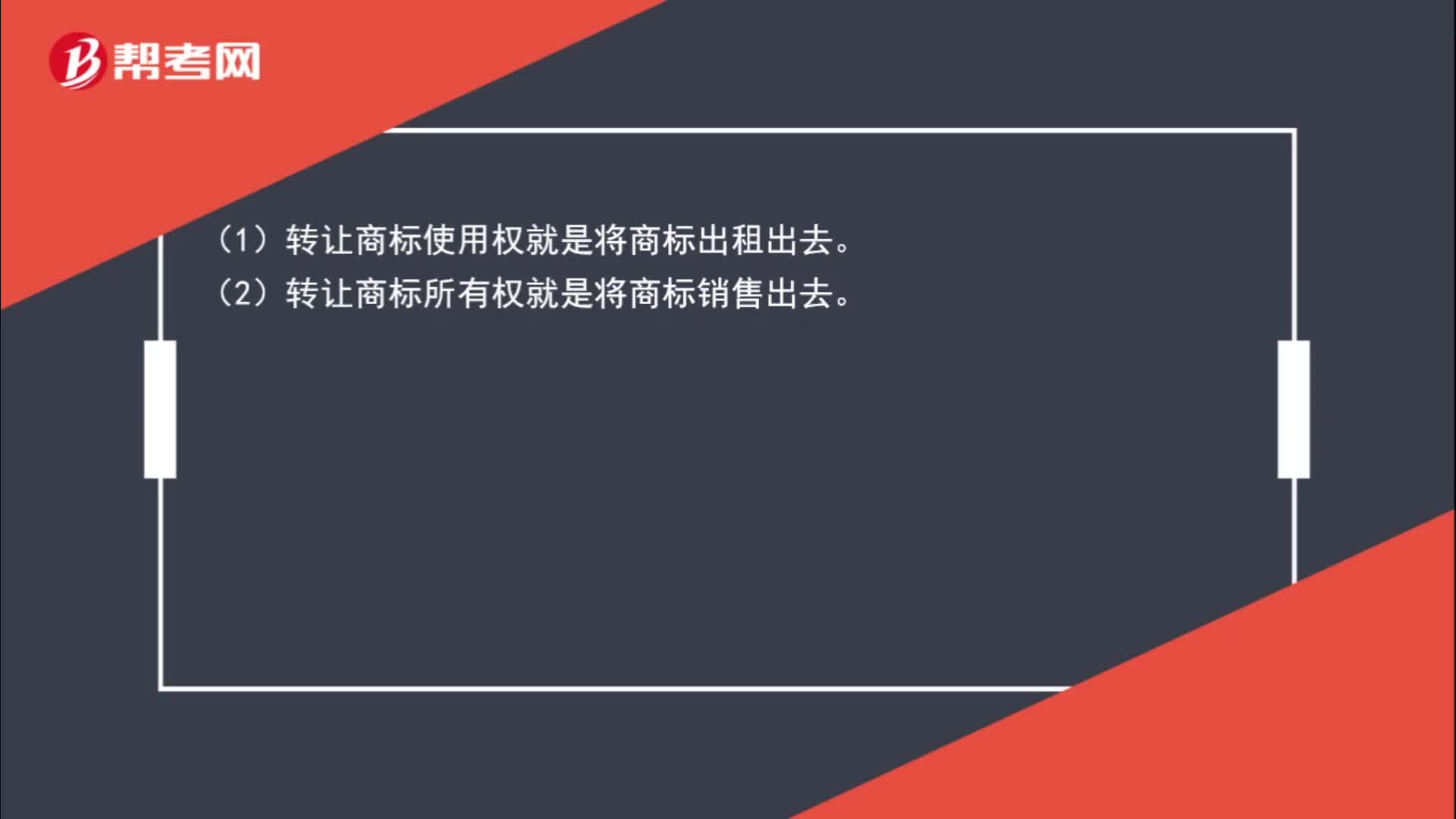

00:32

00:32什么是轉(zhuǎn)讓商標(biāo)使用權(quán) 、所有權(quán)?:什么是轉(zhuǎn)讓商標(biāo)使用權(quán) 、所有權(quán)?(1)轉(zhuǎn)讓商標(biāo)使用權(quán)就是將商標(biāo)出租出去。(2)轉(zhuǎn)讓商標(biāo)所有權(quán)就是將商標(biāo)銷售出去。

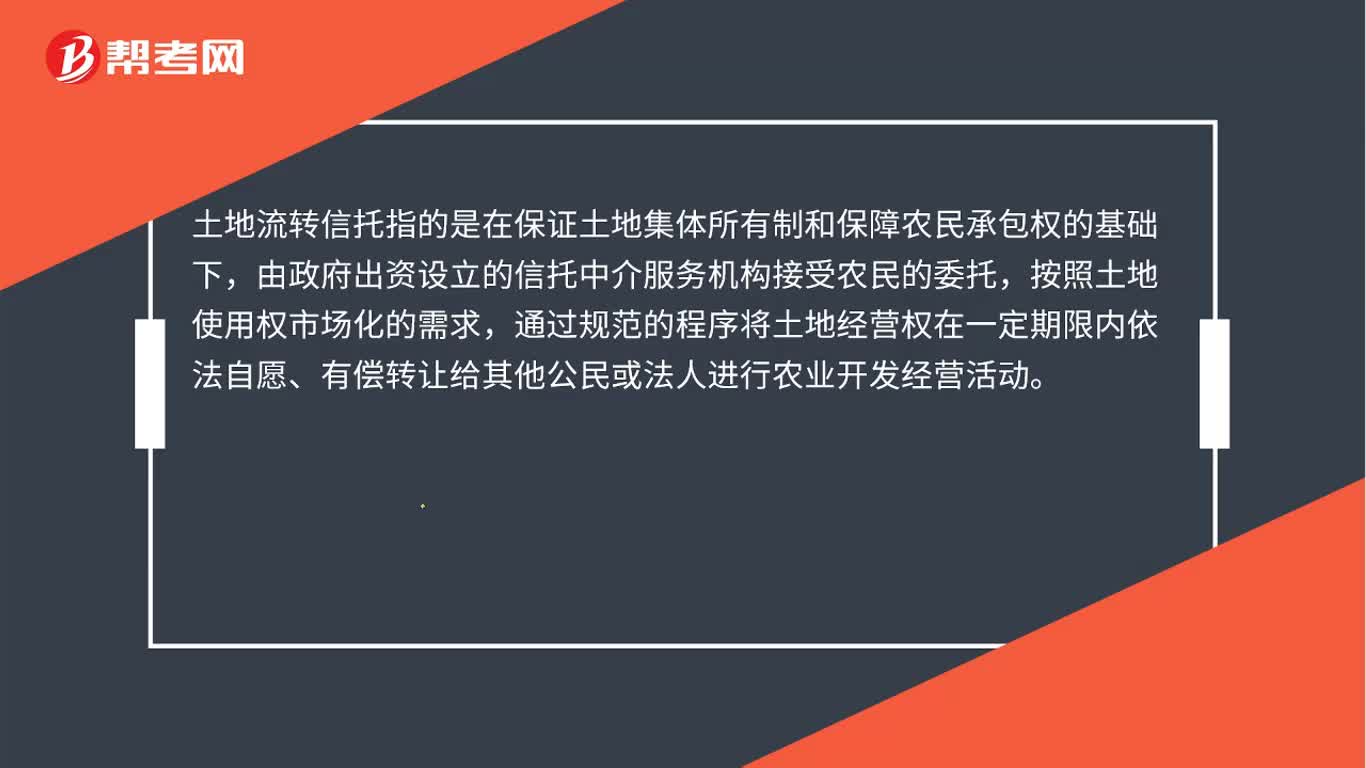

01:03

01:03土地流轉(zhuǎn)信托是什么?:土地流轉(zhuǎn)信托是什么?土地流轉(zhuǎn)信托指的是在保證土地集體所有制和保障農(nóng)民承包權(quán)的基礎(chǔ)下,由政府出資設(shè)立的信托中介服務(wù)機構(gòu)接受農(nóng)民的委托,按照土地使用權(quán)市場化的需求,通過規(guī)范的程序?qū)⑼恋亟?jīng)營權(quán)在一定期限內(nèi)依法自愿、有償轉(zhuǎn)讓給其他公民或法人進行農(nóng)業(yè)開發(fā)經(jīng)營活動。是土地所有權(quán)人(委托人)為有效利用土地,提高不動產(chǎn)的開發(fā)與經(jīng)營效率,而將土地信托予受托人,由受托人利用其專業(yè)規(guī)劃與管理。

01:10

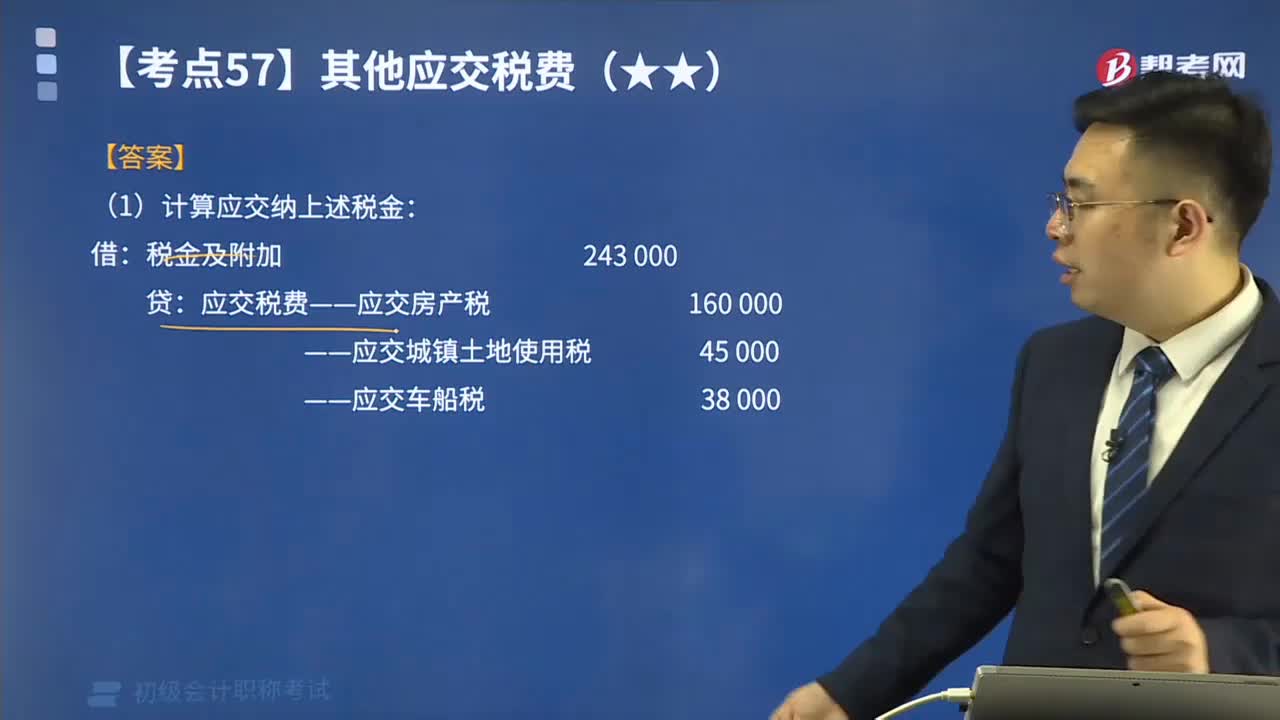

01:10如何計算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補償費?:如何計算應(yīng)交房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅和礦產(chǎn)資源補償費?【提示1】房產(chǎn)稅依照房產(chǎn)原值一次扣除10%-30%后的余額計算交納。應(yīng)納稅額=應(yīng)稅房產(chǎn)原值×(1-扣除比例)×年稅率1.2%。應(yīng)納稅額=房產(chǎn)租金收入×4%。——應(yīng)交城鎮(zhèn)土地使用稅。——應(yīng)交車船稅。【例題】某企業(yè)按稅法規(guī)定本期應(yīng)交納房產(chǎn)稅160 000元、車船稅38 000元、城鎮(zhèn)土地使用稅45 000元:(1)計算應(yīng)交納上述稅金。

01:22

01:22非房地產(chǎn)企業(yè)什么業(yè)務(wù)下會用到“土地增值稅”,分錄怎么寫?:非房地產(chǎn)企業(yè)什么業(yè)務(wù)下會用到“土地增值稅”分錄怎么寫,企業(yè)轉(zhuǎn)讓的土地使用權(quán)連同地上建筑物及其附著物一并在?固定資產(chǎn)“轉(zhuǎn)讓時應(yīng)交土地增值稅,固定資產(chǎn)清理:土地使用權(quán)在“無形資產(chǎn)”科目核算的:借:銀行存款、累計攤銷、無形資產(chǎn)減值準(zhǔn)備:貸。應(yīng)交稅費——應(yīng)交土地增值稅、無形資產(chǎn)、 資產(chǎn)處置損益(或借記),房地產(chǎn)開發(fā)經(jīng)營企業(yè)銷售房地產(chǎn)應(yīng)交納的土地增值稅“稅金及附加,應(yīng)交稅費——應(yīng)交土地增值稅。

02:59

02:59哪些機構(gòu)可以對地方立法權(quán)進行設(shè)置?:市一級的人大可以在地域性事項上制定地方性法規(guī);省一級的政府可以制定地方規(guī)章,市一級的政府可以制定地方規(guī)章。一、制定地方性法規(guī)的地方人大。(2)市一級設(shè)區(qū)市自治州 人大可以在①城鄉(xiāng)建設(shè)管理②環(huán)境保護③歷史文化保護等 [地域性]事項上制定地方性法規(guī)。(2)市一級設(shè)區(qū)市自治州政府可以制定地方規(guī)章,A. 地方性法規(guī)和地方政府規(guī)章的制定機關(guān)相同:B. 地方性法規(guī)和地方政府規(guī)章的效力相同;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日