下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

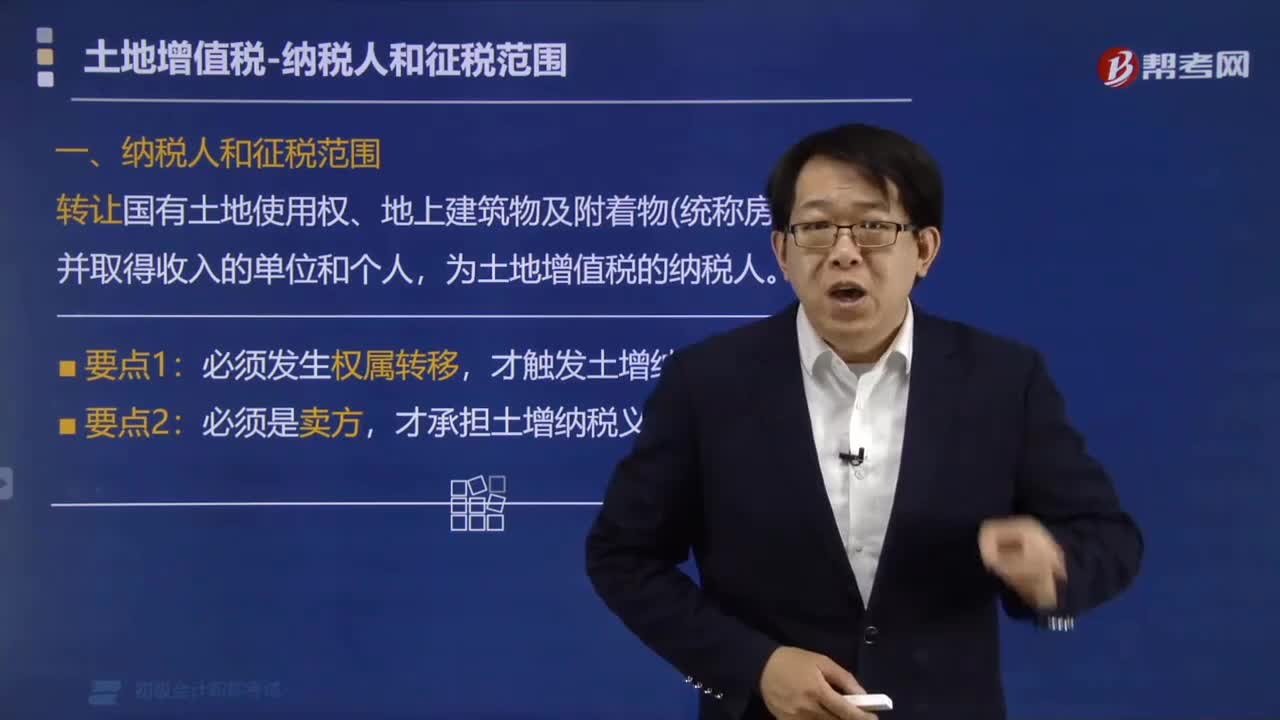

什么是土地增值稅納稅人?

轉(zhuǎn)讓國有土地使用權(quán)、地上建筑物及附著物(統(tǒng)稱房地產(chǎn))并取得收入的單位和個(gè)人,為土地增值稅的納稅人。

要點(diǎn)1:必須發(fā)生權(quán)屬轉(zhuǎn)移,才觸發(fā)土增納稅義務(wù)。

要點(diǎn)2:必須是賣方,才承擔(dān)土增納稅義務(wù)。

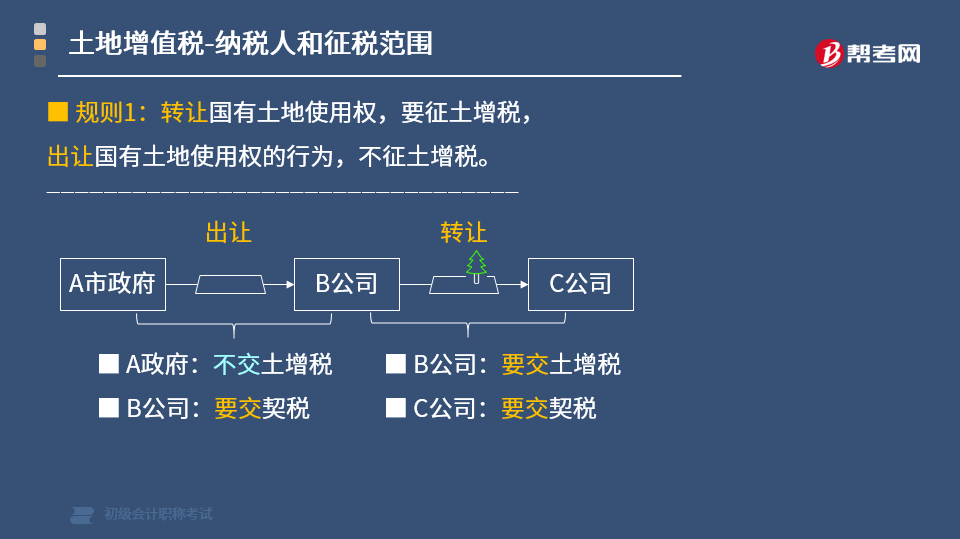

規(guī)則1:轉(zhuǎn)讓國有土地使用權(quán),要征土增稅,出讓國有土地使用權(quán)的行為,不征土增稅。

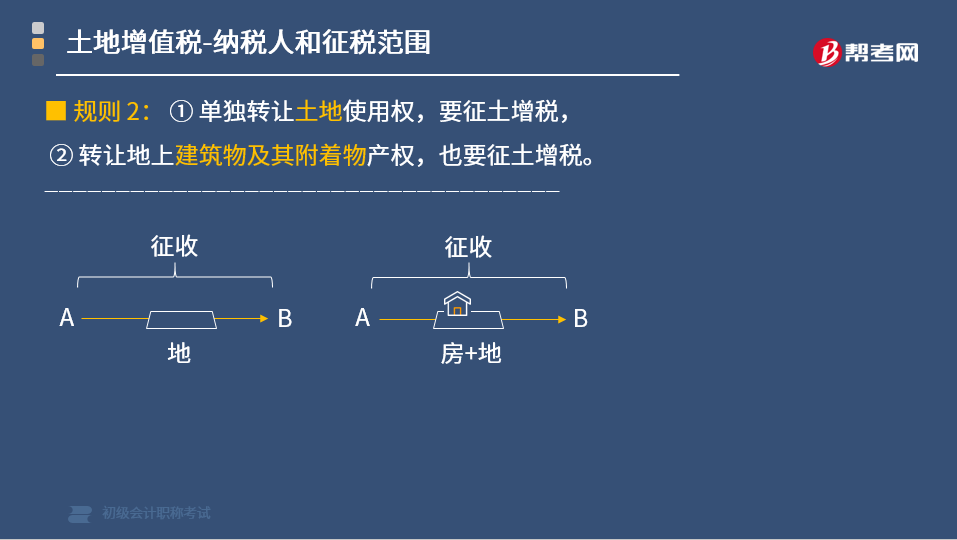

規(guī)則 2:單獨(dú)轉(zhuǎn)讓土地使用權(quán),要征土增稅,轉(zhuǎn)讓地上建筑物及其附著物產(chǎn)權(quán),也要征土增稅。

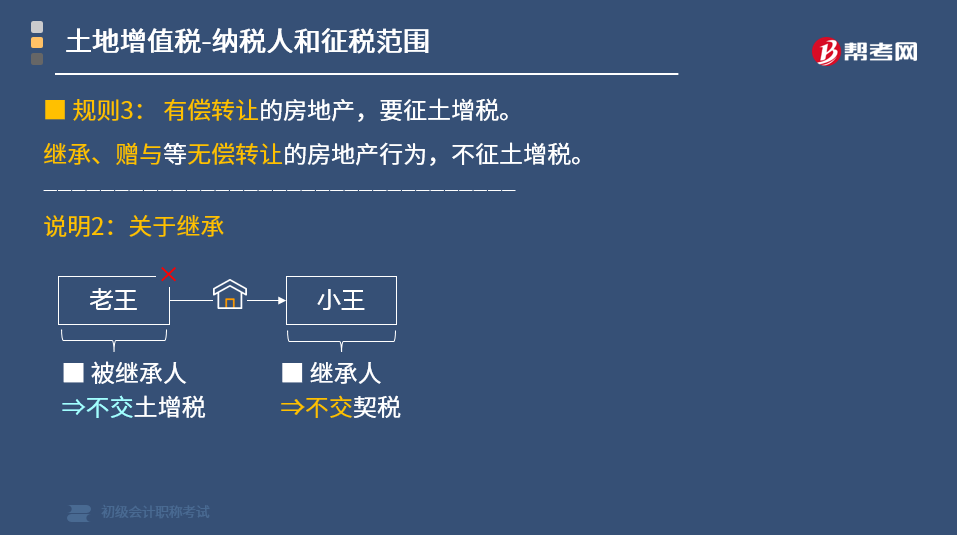

規(guī)則3:有償轉(zhuǎn)讓的房地產(chǎn),要征土增稅。繼承、贈(zèng)與等無償轉(zhuǎn)讓的房地產(chǎn)行為,不征土增稅。

說明1:關(guān)于贈(zèng)與

實(shí)際上不征收土地增值稅的贈(zèng)與行為只包括:

① 親屬之間贈(zèng)與:贈(zèng)與直系親屬,或直接贍養(yǎng)義務(wù)人。

② 間接公益贈(zèng)與:通過境內(nèi)非營利社會團(tuán)體、國家機(jī)關(guān),贈(zèng)與教育、民政等社會福利公益事業(yè)。

說明2:關(guān)于繼承

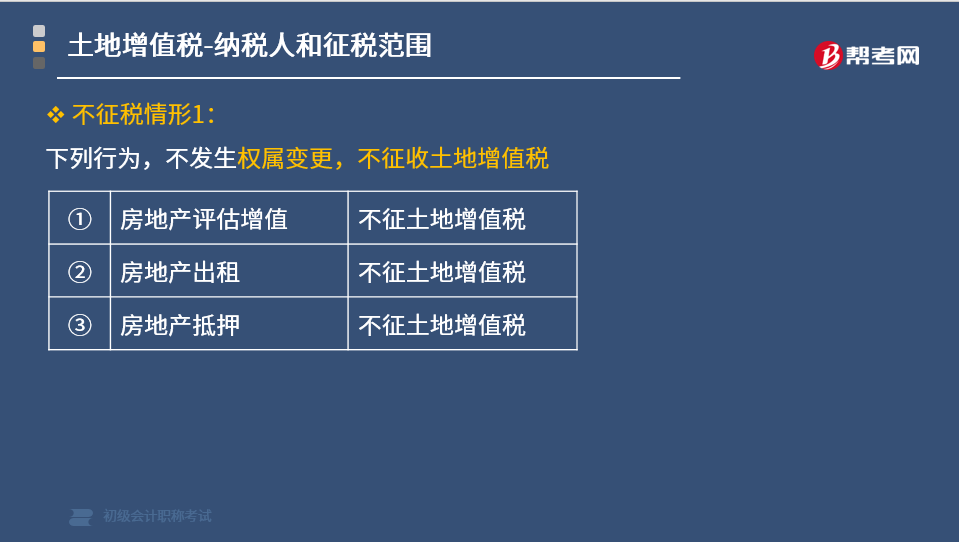

不征稅情形1:

下列行為,不發(fā)生權(quán)屬變更,不征收土地增值稅

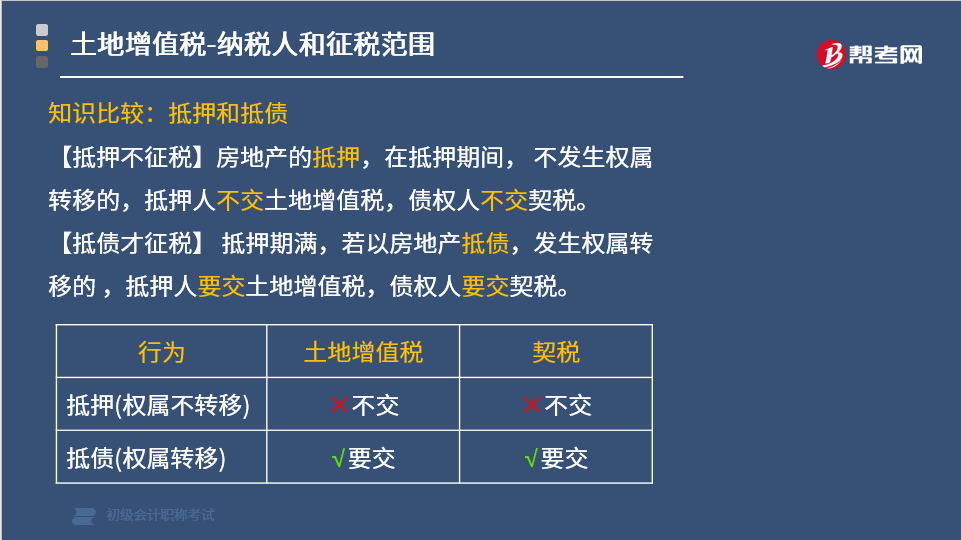

知識比較:抵押和抵債

【抵押不征稅】房地產(chǎn)的抵押,在抵押期間,不發(fā)生權(quán)屬轉(zhuǎn)移的,抵押人不交土地增值稅,債權(quán)人不交契稅。

【抵債才征稅】抵押期滿,若以房地產(chǎn)抵債,發(fā)生權(quán)屬轉(zhuǎn)移的,抵押人要交土地增值稅,債權(quán)人要交契稅。

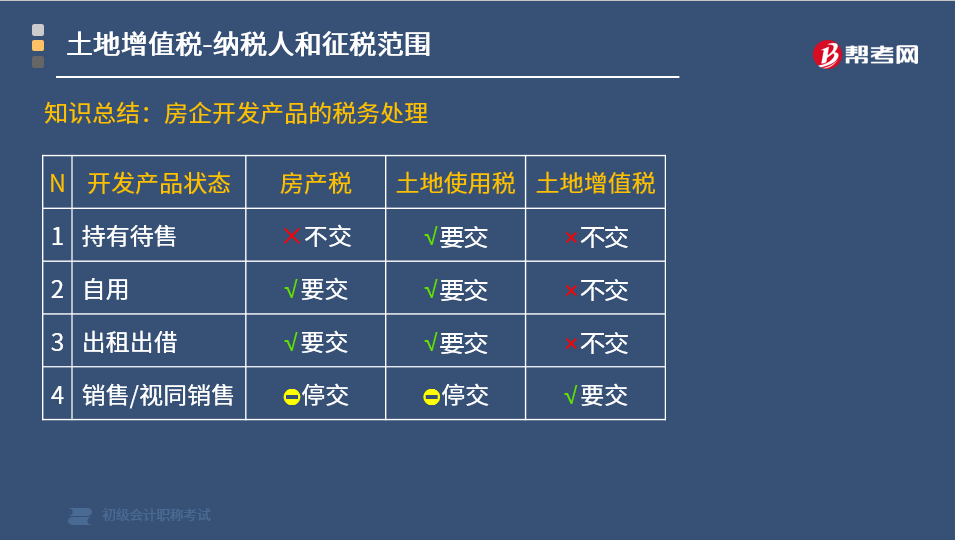

房地產(chǎn)開發(fā)企業(yè)自建自用行為:

房地產(chǎn)開發(fā)企業(yè)將開發(fā)的部分房地產(chǎn)(開發(fā)產(chǎn)品):

用于自用或出租等商業(yè)用途,未發(fā)生權(quán)屬轉(zhuǎn)移,不征收土地增值稅。

于職工福利/獎(jiǎng)勵(lì)/對外投資/利潤分配/抵償債務(wù)/非貨交換等,發(fā)生權(quán)屬轉(zhuǎn)移時(shí),視同銷售,征收土地增值稅。

知識總結(jié):房企開發(fā)產(chǎn)品的稅務(wù)處理

不征稅情形2:

下列行為屬于房屋的建設(shè)行為,不是轉(zhuǎn)讓行為:

① 房地產(chǎn)代建行為,是指房地產(chǎn)開發(fā)公司代客戶進(jìn)行房地產(chǎn)的開發(fā),向客戶收取代建收入的行為,不征土地增值稅。

② 合作建房行為,一方出地,一方出資金,合作建房:建成后按比例分房自用的,暫免征收土地增值稅;建成后轉(zhuǎn)讓的,應(yīng)征收土地增值稅。

特殊的行為1:房地產(chǎn)的交換

(1) 房地產(chǎn)交換,要征土地增值稅。

(2) 居民個(gè)人之間互換自有居住用房地產(chǎn)的,經(jīng)核實(shí),可以免征土地增值稅。

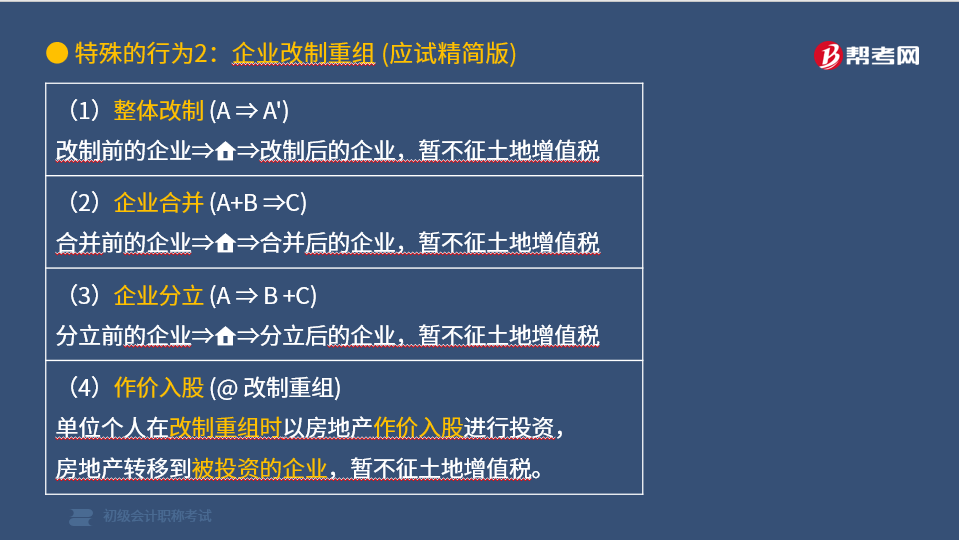

特殊的行為2:企業(yè)改制重組

上述改制重組有關(guān)土地增值稅政策,不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開發(fā)企業(yè)的情形。

147

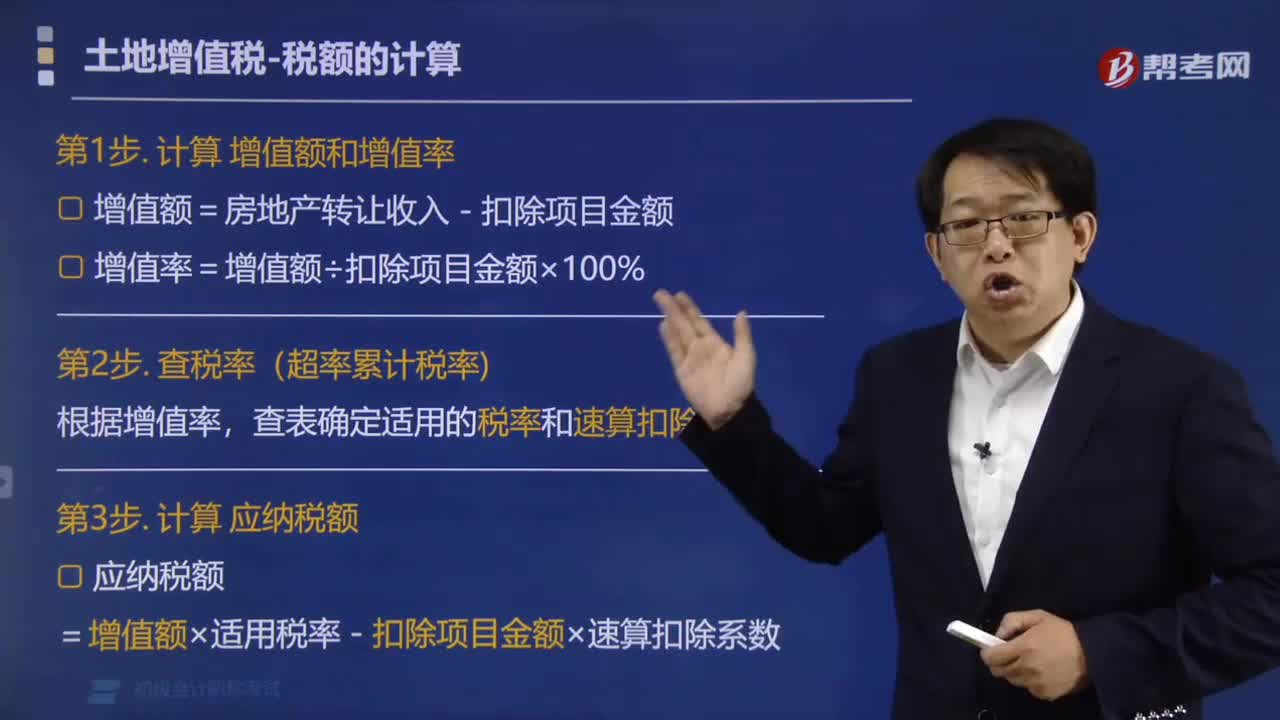

147土地增值稅應(yīng)納稅額怎么計(jì)算?:土地增值稅應(yīng)納稅額怎么計(jì)算?第1步. 計(jì)算增值額和增值率,(1)增值額=房地產(chǎn)轉(zhuǎn)讓收入-扣除項(xiàng)目金額。(2)增值率=增值額÷扣除項(xiàng)目金額×100%:查表確定適用的稅率和速算扣除系數(shù),應(yīng)納稅額=增值額×適用稅率-扣除項(xiàng)目金額×速算扣除系數(shù)。土地增值稅的計(jì)算(四級超率累計(jì)稅率),準(zhǔn)予從房地產(chǎn)轉(zhuǎn)讓收入額減除的扣除項(xiàng)目金額1 200萬元甲公司應(yīng)繳納土地增值稅稅額是( )

811

811什么是土地增值稅納稅人?:轉(zhuǎn)讓國有土地使用權(quán)、地上建筑物及附著物(統(tǒng)稱房地產(chǎn))并取得收入的單位和個(gè)人,為土地增值稅的納稅人。出讓國有土地使用權(quán)的行為,單獨(dú)轉(zhuǎn)讓土地使用權(quán),繼承、贈(zèng)與等無償轉(zhuǎn)讓的房地產(chǎn)行為,實(shí)際上不征收土地增值稅的贈(zèng)與行為只包括:【抵押不征稅】房地產(chǎn)的抵押。抵押人不交土地增值稅,債權(quán)人不交契稅,抵押人要交土地增值稅,債權(quán)人要交契稅,于職工福利獎(jiǎng)勵(lì)對外投資利潤分配抵償債務(wù)非貨交換等:征收土地增值稅:

44

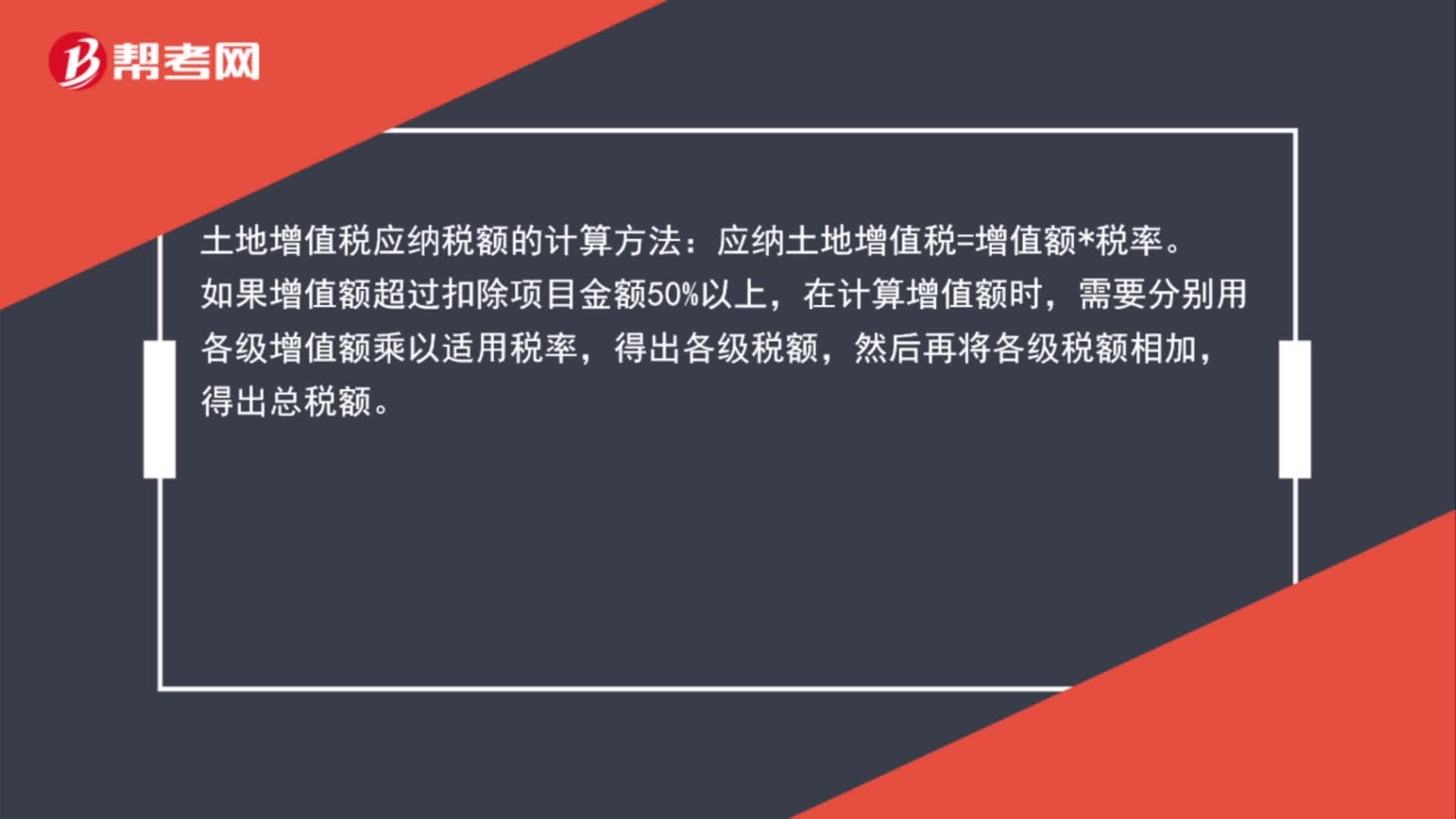

44土地增值稅應(yīng)納稅額的計(jì)算方法是什么?:土地增值稅應(yīng)納稅額的計(jì)算方法:應(yīng)納土地增值稅=增值額*稅率。如果增值額超過扣除項(xiàng)目金額50%以上,在計(jì)算增值額時(shí),需要分別用各級增值額乘以適用稅率,得出各級稅額,然后再將各級稅額相加,得出總稅額。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料