下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

土地增值稅征稅范圍的一般規(guī)定是什么?

土地增值稅的課稅對象是有償轉讓國有土地使用權及地上建筑物和其他附著物產權所取得的增值額。

1.是否國有土地使用權轉讓:只對轉讓國有土地使用權的行為課稅征土地增值稅;轉讓非國有土地、出讓國有土地不征土地增值稅。

2.是否存在轉讓行為:國有土地使用權及其地上的建筑物和附著物的轉讓征土地增值稅;房地產出租不征土地增值稅。

3.是否有償:有償轉讓的房地產【提示】視同銷售征稅(投、分、送等)征土地增值稅;繼承,贈與直系親屬、直接贍養(yǎng)義務人、福利或公益性無償轉讓的房地產不征土地增值稅。

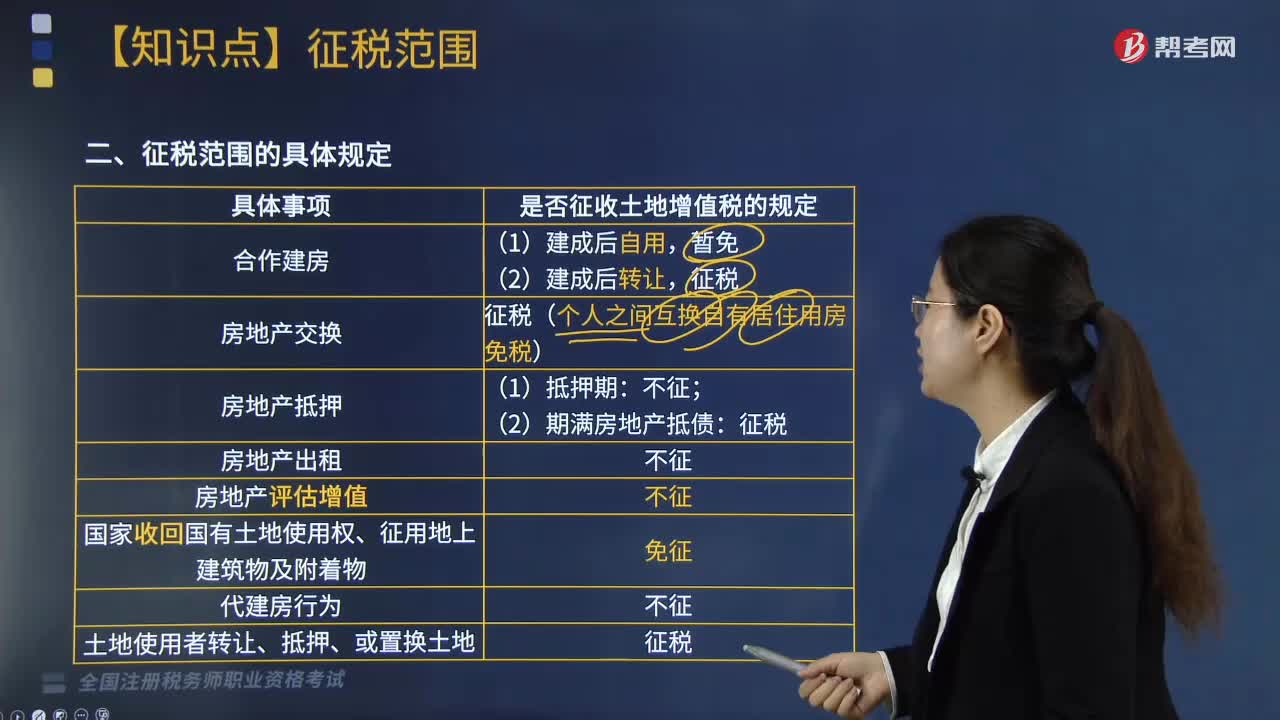

房地產的抵押在抵押期間不征收土地增值稅。待抵押期滿后,對于以房地產抵債而發(fā)生房地產權屬轉讓的,應列入土地增值稅的征稅范圍。

定是什么?20200818154321958.png)

242

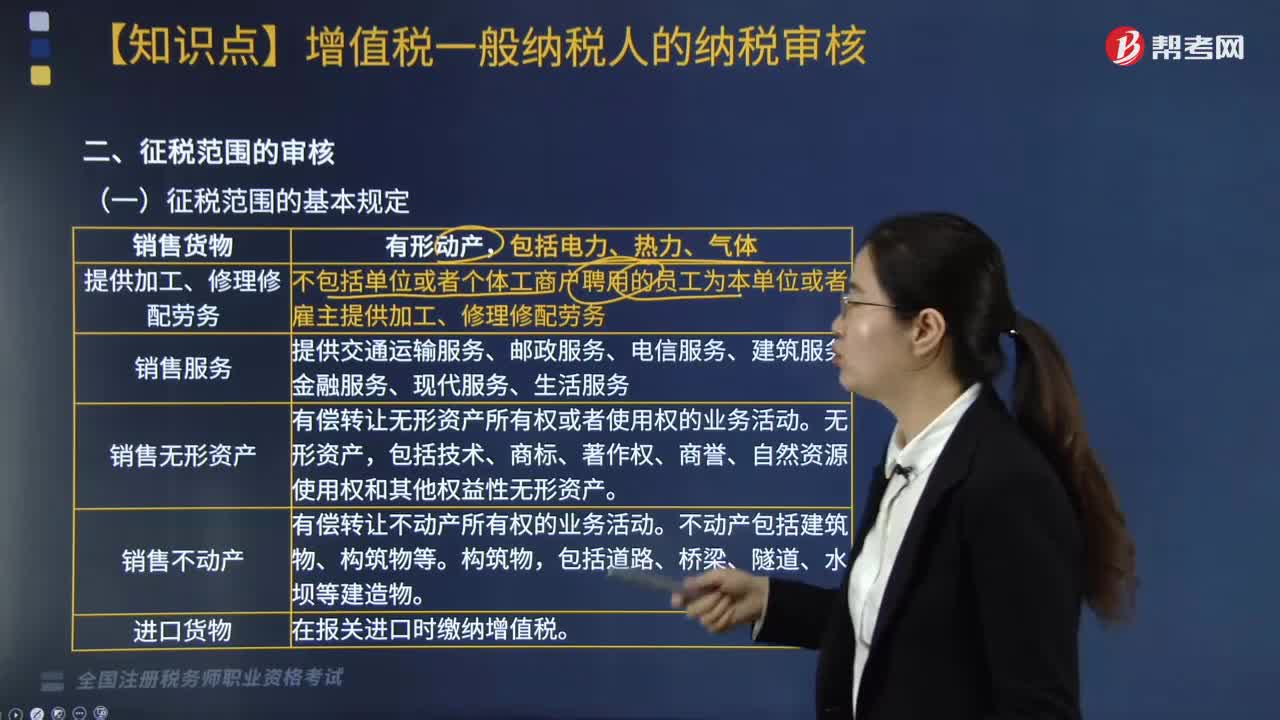

242征稅范圍的基本規(guī)定是什么?:征稅范圍的基本規(guī)定包括六個方面,不包括單位或者個體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務。提供交通運輸服務、郵政服務、電信服務、建筑服務、金融服務、現代服務、生活服務。有償轉讓無形資產所有權或者使用權的業(yè)務活動。包括技術、商標、著作權、商譽、自然資源使用權和其他權益性無形資產;有償轉讓不動產所有權的業(yè)務活動。不動產包括建筑物、構筑物等。在報關進口時繳納增值稅。不征收增值稅項目:

123

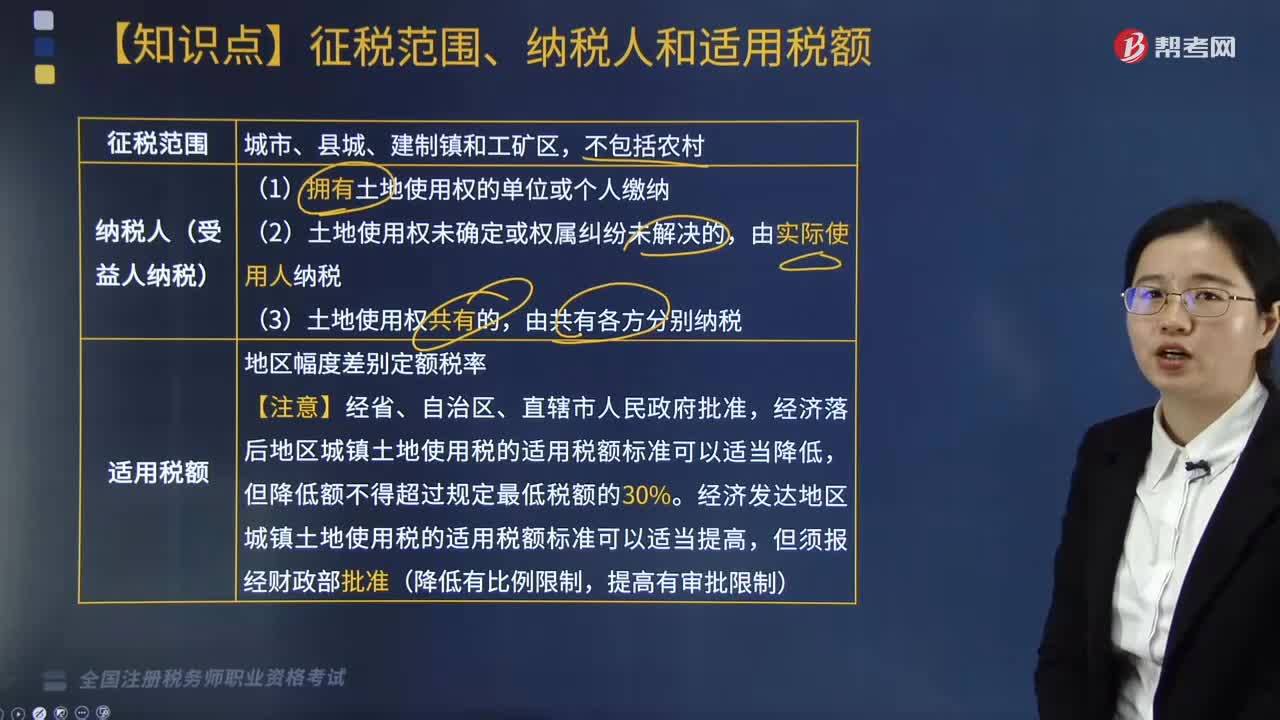

123城鎮(zhèn)土地使用稅的征稅范圍、納稅人和適用稅額分別是什么?:城鎮(zhèn)土地使用稅的征稅范圍、納稅人和適用稅額分別是什么?城鎮(zhèn)土地使用稅的征稅范圍、納稅人和適用稅額具體如下:1. 城鎮(zhèn)土地使用稅的征稅范圍:(1)擁有土地使用權的單位或個人繳納;(2)土地使用權未確定或權屬糾紛未解決的,由實際使用人納稅;經濟落后地區(qū)城鎮(zhèn)土地使用稅的適用稅額標準可以適當降低,經濟發(fā)達地區(qū)城鎮(zhèn)土地使用稅的適用稅額標準可以適當提高。

260

260土地增值稅征稅范圍的具體規(guī)定是什么?:土地增值稅征稅范圍的具體規(guī)定如下:征稅(個人之間互換自有居住用房免稅)。3.房地產抵押:(2)期滿房地產抵債:4.房地產出租:5.房地產評估增值:6.國家收回國有土地使用權、征用地上建筑物及附著物:8.土地使用者轉讓、抵押、或置換土地:下面是針對稅務師稅法Ⅰ考試的知識點舉出的例題,屬于土地增值稅征稅范圍的有(),B. 企業(yè)為辦理銀行貸款將廠房進行抵押。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料