下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

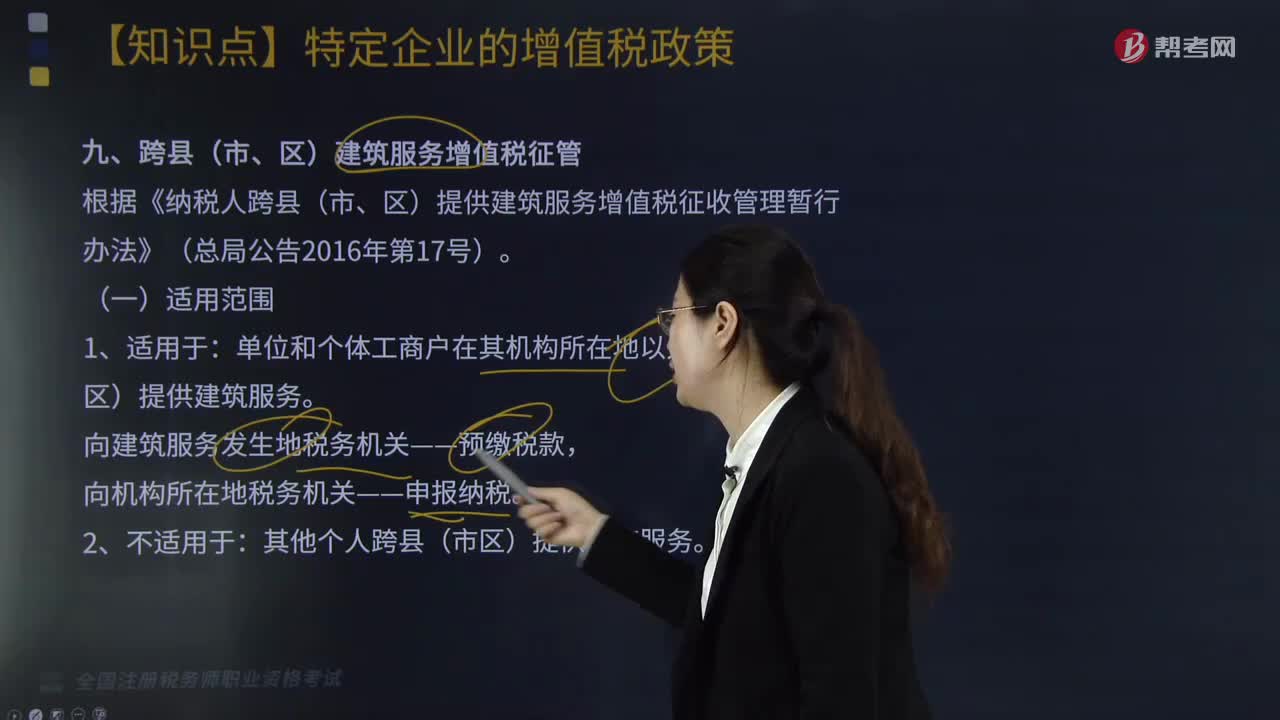

跨縣(市、區(qū))建筑服務(wù)增值稅征管的適用范圍是什么?

跨縣(市、區(qū))建筑服務(wù)增值稅征管的適用范圍是:

1.適用于:單位和個(gè)體工商戶在其機(jī)構(gòu)所在地以外的縣(市、區(qū))提供建筑服務(wù)。

向建筑服務(wù)發(fā)生地稅務(wù)機(jī)關(guān)——預(yù)繳稅款,

向機(jī)構(gòu)所在地稅務(wù)機(jī)關(guān)——申報(bào)納稅。

2.不適用于:其他個(gè)人跨縣(市區(qū))提供建筑服務(wù)。

一、預(yù)繳稅款——向建筑服務(wù)發(fā)生地稅務(wù)機(jī)關(guān)預(yù)繳稅款

一般納稅人選擇一般計(jì)稅方法:差額÷(1+9%)×2%,應(yīng)納增值稅=(銷售額+價(jià)外收入)×9%-進(jìn)項(xiàng)稅額-已預(yù)繳稅款。

一般納稅人選擇簡易計(jì)稅方法:差額÷(1+3%)×3%,應(yīng)納稅款=銷售額÷(1+3%)×3%-已預(yù)繳稅款。

小規(guī)模納稅人選擇簡易計(jì)稅方法:差額÷(1+3%)×3%,應(yīng)納稅款=銷售額÷(1+3%)×3%-已預(yù)繳稅款

【提示1】計(jì)稅差額=全部價(jià)款和價(jià)外收入-支付的分包款

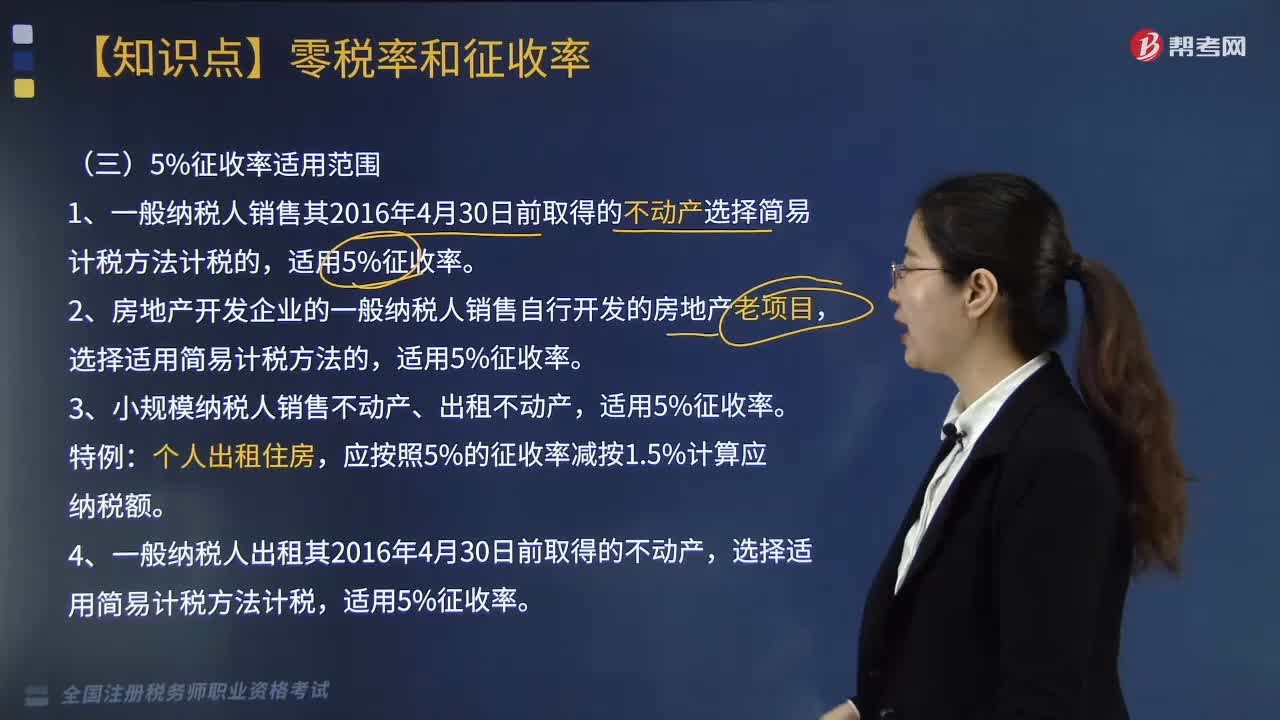

【提示2】建筑工程承包合同注明的開工日期在2016年4月30日前的建筑工程項(xiàng)目(老項(xiàng)目),可以選擇簡易計(jì)稅方法。

師-稅法-跨縣(市、區(qū))建筑服務(wù)增值稅征管的適用范圍是什么?20200813164514389.png)

197

197跨縣(市、區(qū))建筑服務(wù)增值稅征管的適用范圍是什么?:跨縣(市、區(qū))建筑服務(wù)增值稅征管的適用范圍是:向建筑服務(wù)發(fā)生地稅務(wù)機(jī)關(guān)——預(yù)繳稅款,一、預(yù)繳稅款——向建筑服務(wù)發(fā)生地稅務(wù)機(jī)關(guān)預(yù)繳稅款:一般納稅人選擇一般計(jì)稅方法,應(yīng)納增值稅=(銷售額+價(jià)外收入)×9%-進(jìn)項(xiàng)稅額-已預(yù)繳稅款:一般納稅人選擇簡易計(jì)稅方法,小規(guī)模納稅人選擇簡易計(jì)稅方法,應(yīng)納稅款=銷售額÷(1+3%)×3%-已預(yù)繳稅款。【提示1】計(jì)稅差額=全部價(jià)款和價(jià)外收入-支付的分包款

188

188增值稅5%增收率適用范圍有哪些?:增值稅5%增收率適用范圍有哪些?1.一般納稅人銷售其2016年4月30日前取得的不動(dòng)產(chǎn)選擇簡易計(jì)稅方法計(jì)稅的,選擇適用簡易計(jì)稅方法的,應(yīng)按照5%的征收率減按1.5%計(jì)算應(yīng)納稅額。選擇適用簡易計(jì)稅方法計(jì)稅,適用5%征收率。選擇差額納稅的,選擇簡易計(jì)稅方式計(jì)稅的,征收率為5%。【總結(jié)】5%主要與不動(dòng)產(chǎn)租售、差額計(jì)稅的勞務(wù)派遣、人力資源外包服務(wù)有關(guān)。1.使用征收率計(jì)稅就要求納稅人采用簡易征稅辦法繳稅。

139

139增值稅的征稅范圍包括哪些?:增值稅的征稅范圍包括哪些?增值稅是對在我國境內(nèi)銷售貨物或者提供加工、修復(fù)修配勞務(wù)以及進(jìn)口貨物的單位和個(gè)人征收的一種流轉(zhuǎn)稅,增值稅的征稅范圍包括在境內(nèi)發(fā)生應(yīng)稅銷售行為以及進(jìn)口貨物。一、銷售貨物:有形動(dòng)產(chǎn)(包括電力、熱力和氣體),貨物包括電力丶熱力和氣體。二、提供加工和修理修配勞務(wù);受托方對貨物加工修理,2.單位或個(gè)體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)則不包括在內(nèi)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料