下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

土地增值稅的納稅時間是怎樣的?

土地增值稅按照轉讓房地產所取得的實際收益計算征收,由于計稅時要涉及房地產開發(fā)的成本和費用,有時還要進行房地產評估等,因此,其納稅時間就不可能像其他稅種那樣作出統(tǒng)一規(guī)定,而是要根據(jù)房地產轉讓的不同情況,由主管稅務機關具體確定。主要有三種情況:

(一)以一次交割、付清價款方式轉讓房地產的

對于這種情況,主管稅務機關可在納稅人辦理納稅申報后,根據(jù)其應納稅額的大小及向有關部門辦理過戶、登記手續(xù)的期限等,規(guī)定其在辦理過戶、登記手續(xù)前數(shù)日內一次性繳納全部土地增值稅。

(二)以分期收款方式轉讓房地產的

對于這種情況,主管稅務機關可根據(jù)合同規(guī)定的收款日期來確定具體的納稅期限。即先計算出應繳納的全部土地增值稅稅額,再按總稅額除以轉讓房地產的總收入,求得應納稅額占總收入的比例。然后,在每次收到價款時,按收到價款的數(shù)額乘以這個比例來確定每次應納的稅額,并規(guī)定其應在每次收款后數(shù)日內繳納土地增值稅。

(三)項目全部竣工結算前轉讓房地產的

納稅人在項目全部竣工結算前轉讓房地產取得的收入,由于涉及成本確定或其他原因,無法據(jù)實計算土地增值稅的,可以預征土地增值稅,待該項目全部竣工、辦理結算后再進行清算,多退少補。

一、納稅申報

房地產開發(fā)公司與非房地產開發(fā)公司提供的證件和資料。

二、納稅地點

由房地產所在地的稅務機關負責征收。

(一)納稅人是法人的

1.當納稅人轉讓的房地產的坐落地與其機構所在地或經營所在地同在一地時,可在辦理稅務登記的原管轄稅務機關申報納稅。

2.如果轉讓的房地產坐落地與其機構所在地或經營所在地不在一地,則應在房地產坐落地的主管稅務機關申報納稅。

3.納稅人轉讓的房地產坐落在兩個或兩個以上地區(qū)的,應按房地產所在地分別申報納稅。

(二)納稅人是自然人的

1.當納稅人轉讓的房地產的坐落地與其居住所在地同在一地時,應在其住所所在地稅務機關申報納稅;

2.如果轉讓的房地產的坐落地與其居住所在地不在一地,則在房地產坐落地的稅務機關申報納稅。

下面是針對稅務師稅法Ⅰ考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,希望對大家有所幫助。

【2015年·單選題】土地增值稅的納稅人轉讓的房地產坐落在兩個或兩個以上地區(qū)的,其申報納稅的主管稅務機關是( )。

A. 房地產坐落地的上一級稅務機關

B. 事先選擇房地產坐落地的其中一方稅務機關

C. 先向機構所在地稅務機關預交,再向房屋坐落地稅務機關繳納

D. 分別為房地產坐落地各方的稅務機關

【答案】D

370

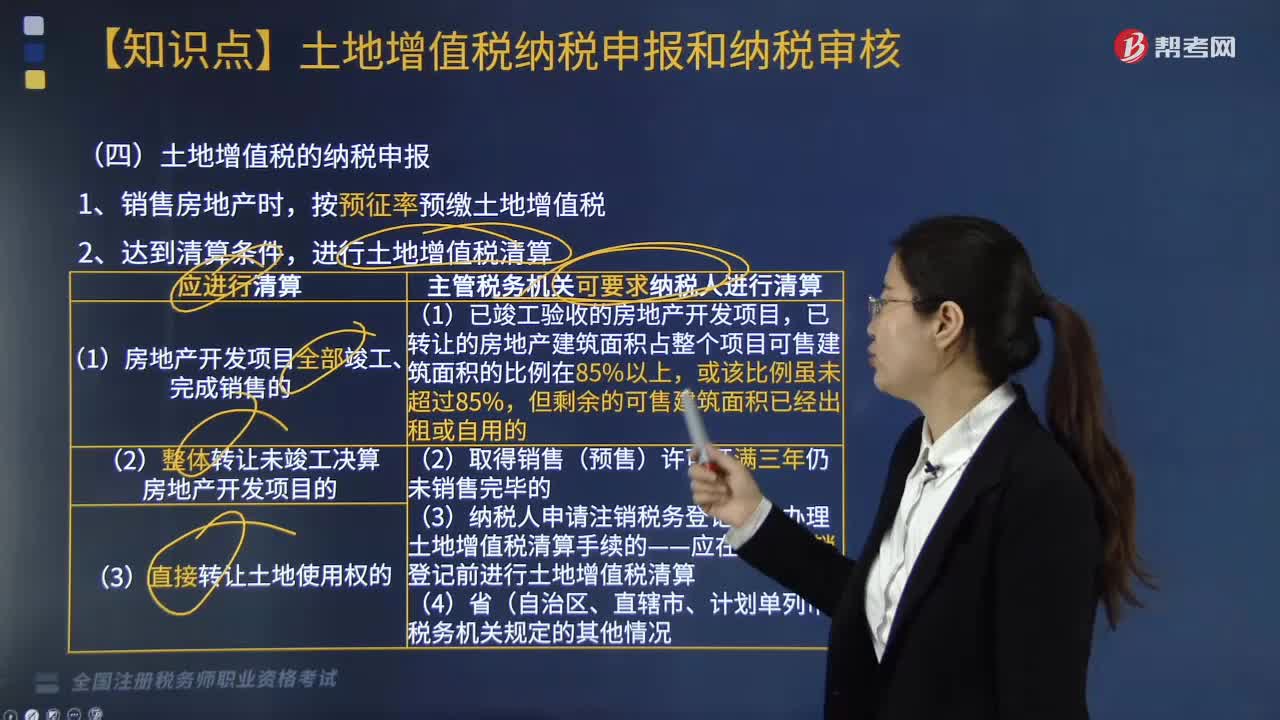

370土地增值稅的納稅申報包括哪些?:土地增值稅的納稅申報包括哪些?

81

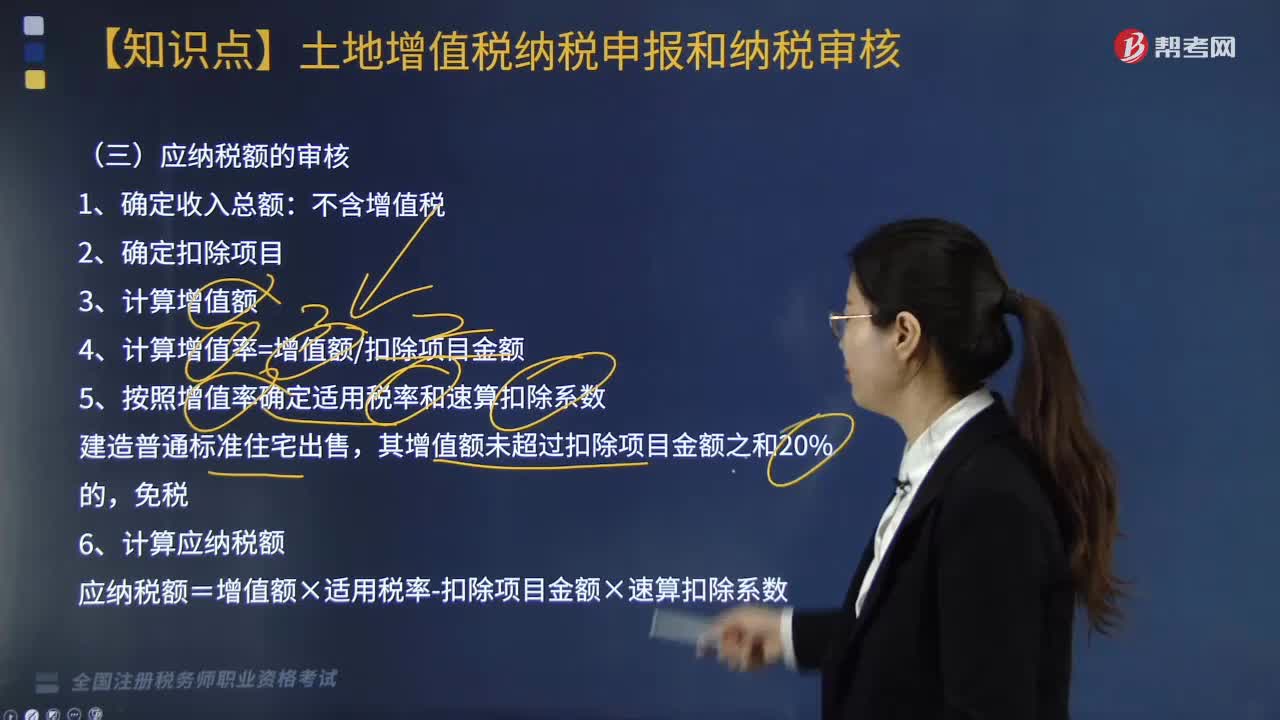

81土地增值稅應納稅額的審核是什么?:土地增值稅應納稅額的審核是什么?

379

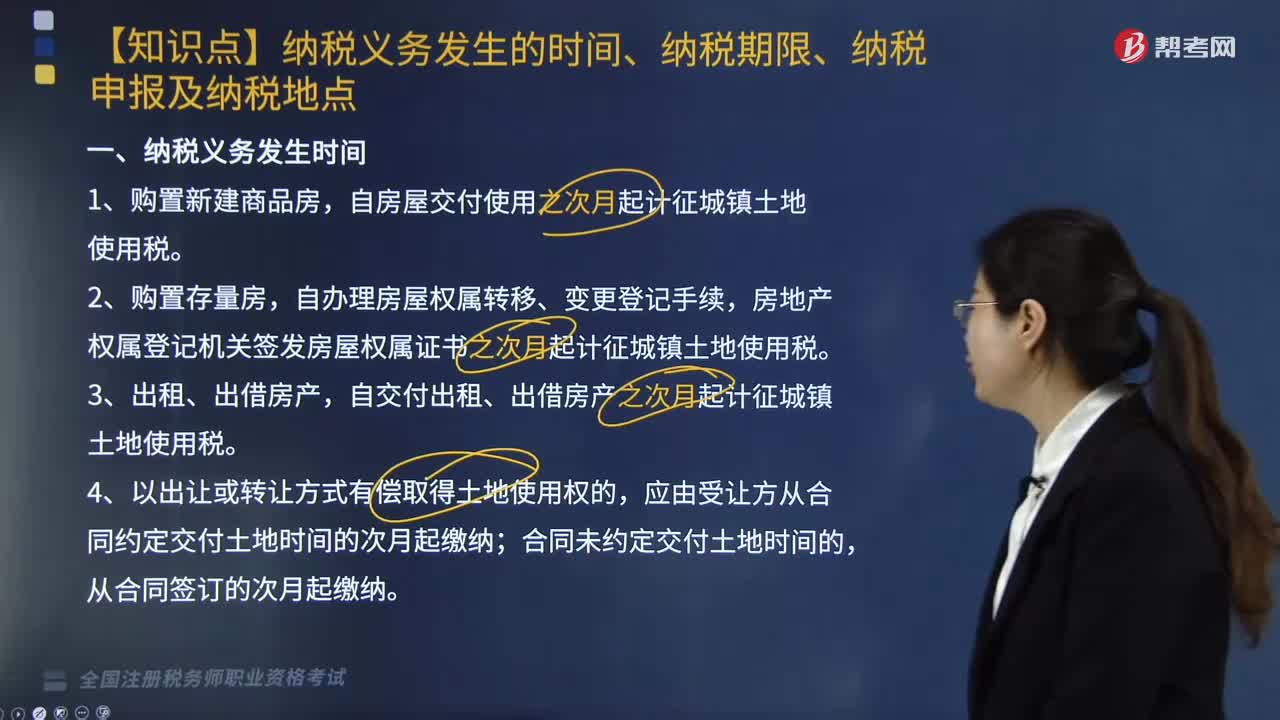

379關于城鎮(zhèn)土地使用稅納稅義務發(fā)生的時間、納稅期限、納稅申報及納稅地點有哪些規(guī)定?:關于城鎮(zhèn)土地使用稅納稅義務發(fā)生的時間、納稅期限、納稅申報及納稅地點有哪些規(guī)定?自房屋交付使用之次月起計征城鎮(zhèn)土地使用稅,房地產權屬登記機關簽發(fā)房屋權屬證書之次月起計征城鎮(zhèn)土地使用稅,自交付出租、出借房產之次月起計征城鎮(zhèn)土地使用稅,自批準征用次月起繳納城鎮(zhèn)土地使用稅,從合同約定交付土地時間的次月起繳納城鎮(zhèn)土地使用稅,從合同簽訂的次月起繳納城鎮(zhèn)土地使用稅。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料