下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:21

05:21印花稅征稅范圍中經濟合同是指什么?:經濟合同包括購銷合同、加工承攬合同、建設工程勘察設計合同、建筑安裝工程承包合同、財產租賃合同、貨物運輸合同、倉儲保管合同、借款合同、財產保險合同、技術合同。(1)包括供應、預購、采購、購銷結合及協(xié)作、調劑、補償、易貨等合同。(2)以電子形式簽訂的各類應稅憑證也需征稅,(4)電網與用戶之間簽訂的供用電合同不征收印花稅:包括企業(yè)、個人出租門店、柜臺所簽訂的合同。

04:53

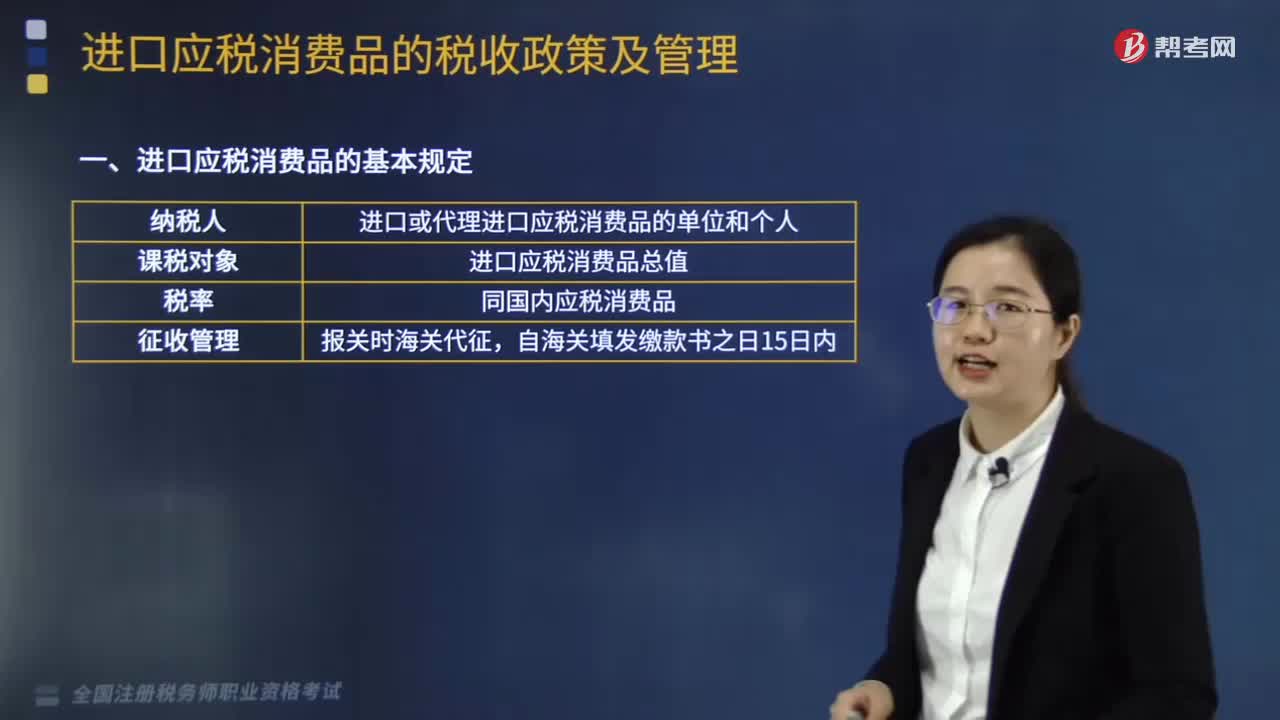

04:53進口應稅消費品的基本規(guī)定是什么?:進口應稅消費品的基本規(guī)定如下:一、進口應稅消費品組成計稅價格的計算:應納稅額=組成計稅價格×消費稅稅率,組成計稅價格=(關稅完稅價格+關稅)÷(1-消費稅稅率)“2.實行從量定額辦法的應稅消費品的應納稅額的計算”應納稅額=應稅消費品數(shù)量×消費稅定額稅率。應稅消費品數(shù)量。是指海關核定的應稅消費品進口征稅數(shù)量3.實行復合計稅辦法計算納稅的組成計稅價格計算公式

03:59

03:59零售環(huán)節(jié)征收消費稅的金銀首飾范圍是怎樣的?:零售環(huán)節(jié)征收消費稅的金銀首飾范圍如下:鉑金首飾、鉆石及鉆石飾品在零售環(huán)節(jié)征稅。2.不屬于零售環(huán)節(jié)征稅范圍:3.不屬于消費稅征稅范圍:【提示】零售環(huán)節(jié)征稅的金銀飾品強調其主體成分是金、銀,所以其征稅范圍不含修理、清洗、鍍金、包金;但包含金銀首飾的帶料加工、翻新改制、以舊換新。1.境內從事金銀首飾零售業(yè)務的單位和個人,2.委托加工(除另有規(guī)定外)、委托代銷金銀首飾的。二、應稅與非應稅的劃分。

05:48

05:48卷煙最低計稅價格核定的基本規(guī)定是什么?:卷煙最低計稅價格核定的基本規(guī)定如下:某牌號、規(guī)格卷煙計稅價格=批發(fā)環(huán)節(jié)銷售價格×(1-適用批發(fā)毛利率)。實際銷售價格高于核定計稅價格的卷煙,卷煙生產企業(yè)消費稅納稅人按照已核定計稅價格計算繳納消費稅滿1年后。可向主管稅務機關提出調整卷煙計稅價格的申請,造成納稅人對稅務總局核定的計稅價格有異議的。納稅人可自計稅價格執(zhí)行之日起向主管稅務機關提出調整計稅價格的申請。

03:17

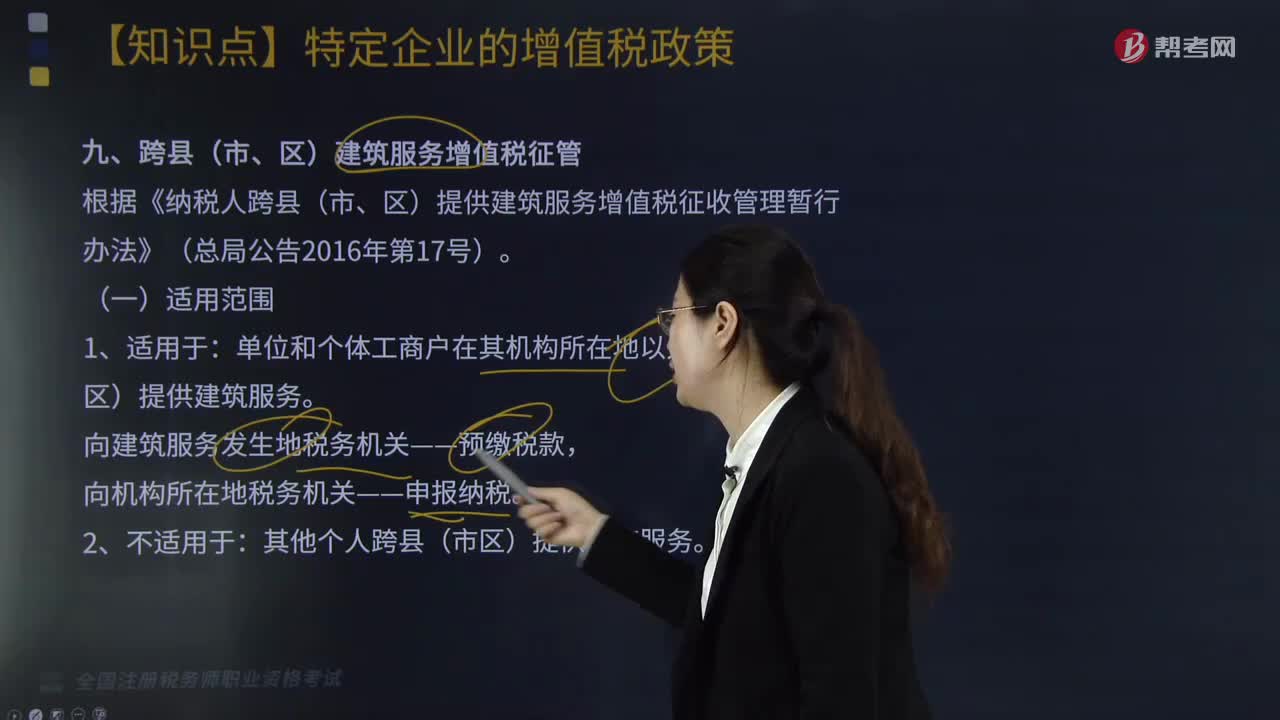

03:17跨縣(市、區(qū))建筑服務增值稅征管的適用范圍是什么?:跨縣(市、區(qū))建筑服務增值稅征管的適用范圍是:向建筑服務發(fā)生地稅務機關——預繳稅款,一、預繳稅款——向建筑服務發(fā)生地稅務機關預繳稅款:一般納稅人選擇一般計稅方法,應納增值稅=(銷售額+價外收入)×9%-進項稅額-已預繳稅款:一般納稅人選擇簡易計稅方法,小規(guī)模納稅人選擇簡易計稅方法,應納稅款=銷售額÷(1+3%)×3%-已預繳稅款。【提示1】計稅差額=全部價款和價外收入-支付的分包款

03:58

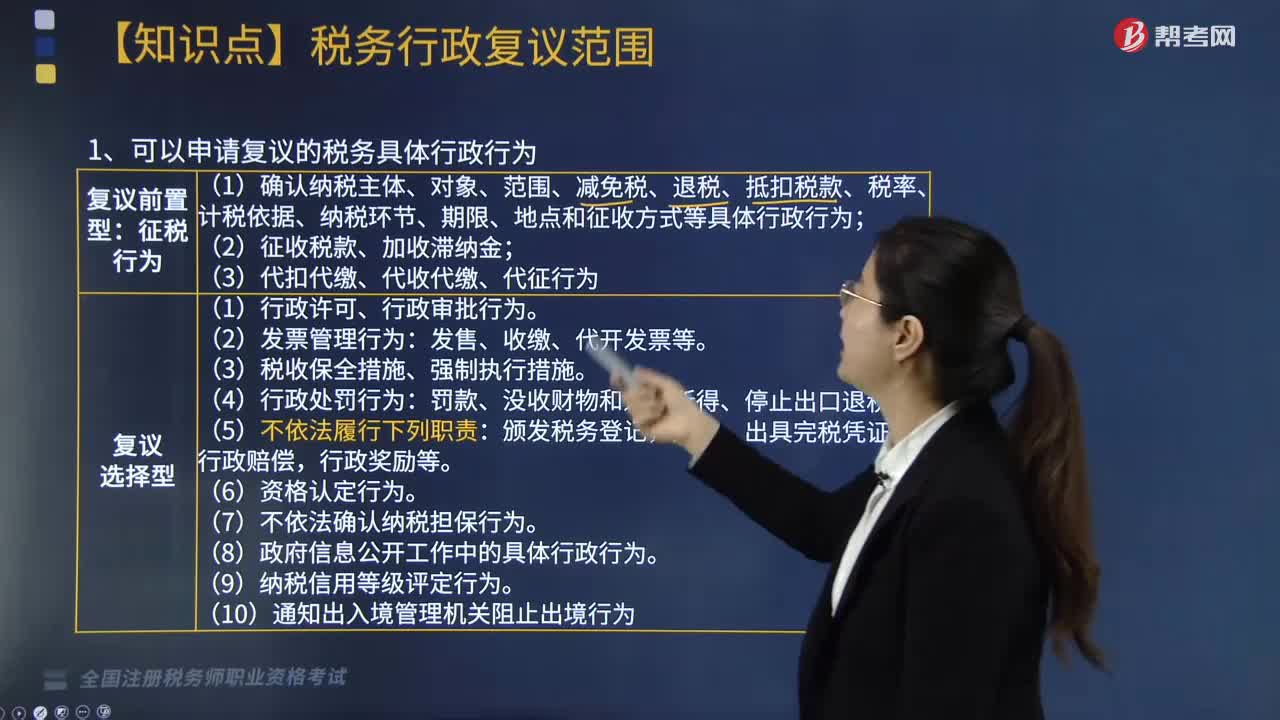

03:58稅務行政復議范圍是什么?:根據(jù)《征管法》、《行政復議法》和《稅務行政復議規(guī)則(試行)》的規(guī)定,稅務行政復議的受案范圍僅限于稅務機關作出的稅務具體行政行為。稅務具體行政行為是指稅務機關及其工作人員在稅務行政管理活動中行使行政職權,1. 可以申請復議的稅務具體行政行為:(1)確認納稅主體、對象、范圍、減免稅、退稅、抵扣稅款、稅率、計稅依據(jù)、納稅環(huán)節(jié)、期限、地點和征收方式等具體行政行為。(3)代扣代繳、代收代繳、代征行為;

04:24

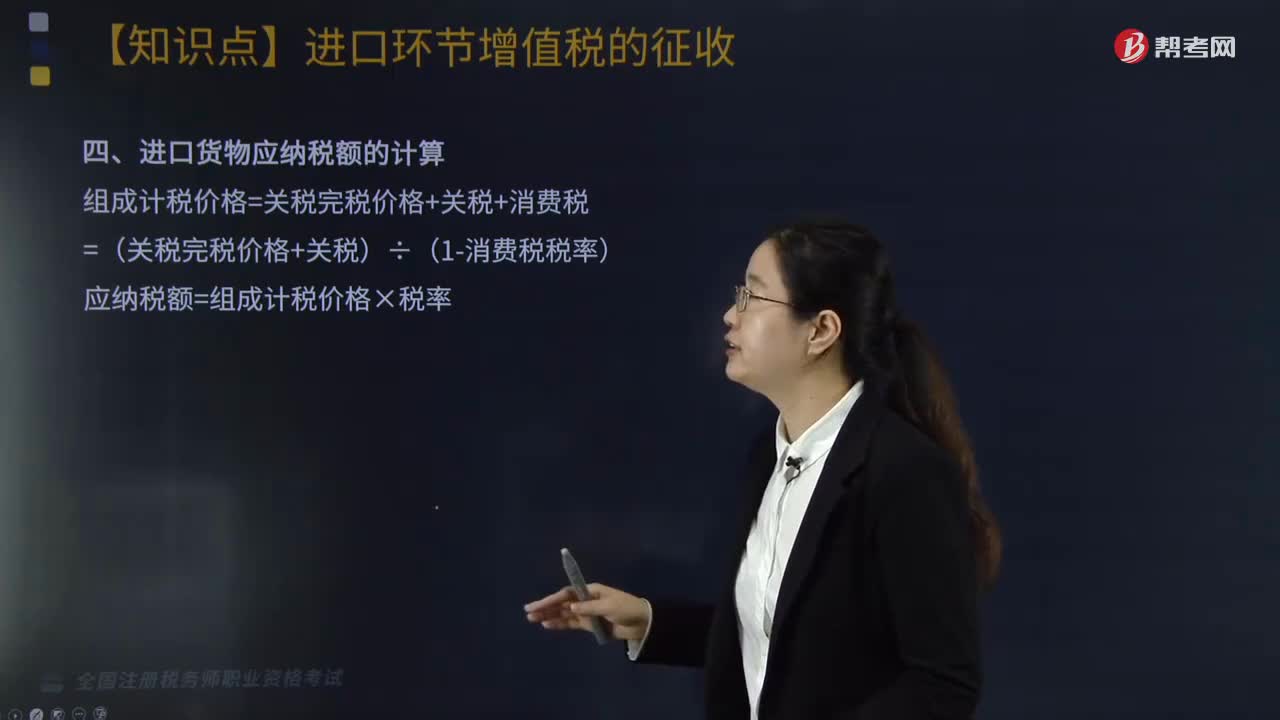

04:24進口貨物征稅范圍是什么?:進口貨物的收貨人或辦理報關手續(xù)的單位和個人為進口貨物的納稅人:三、進口貨物應納稅額的計算,四、跨境電子商務零售進口商品按照貨物征收關稅和進口環(huán)節(jié)增值稅、消費稅(2019年新增),1.納稅人為購買跨境電子商務零售進口商品的個人;完稅價格為實際交易價格(包括貨物零售價格、運費和保險費)。在限值以內進口的跨境電子商務零售進口商品,進口環(huán)節(jié)增值稅、消費稅取消免征稅額。

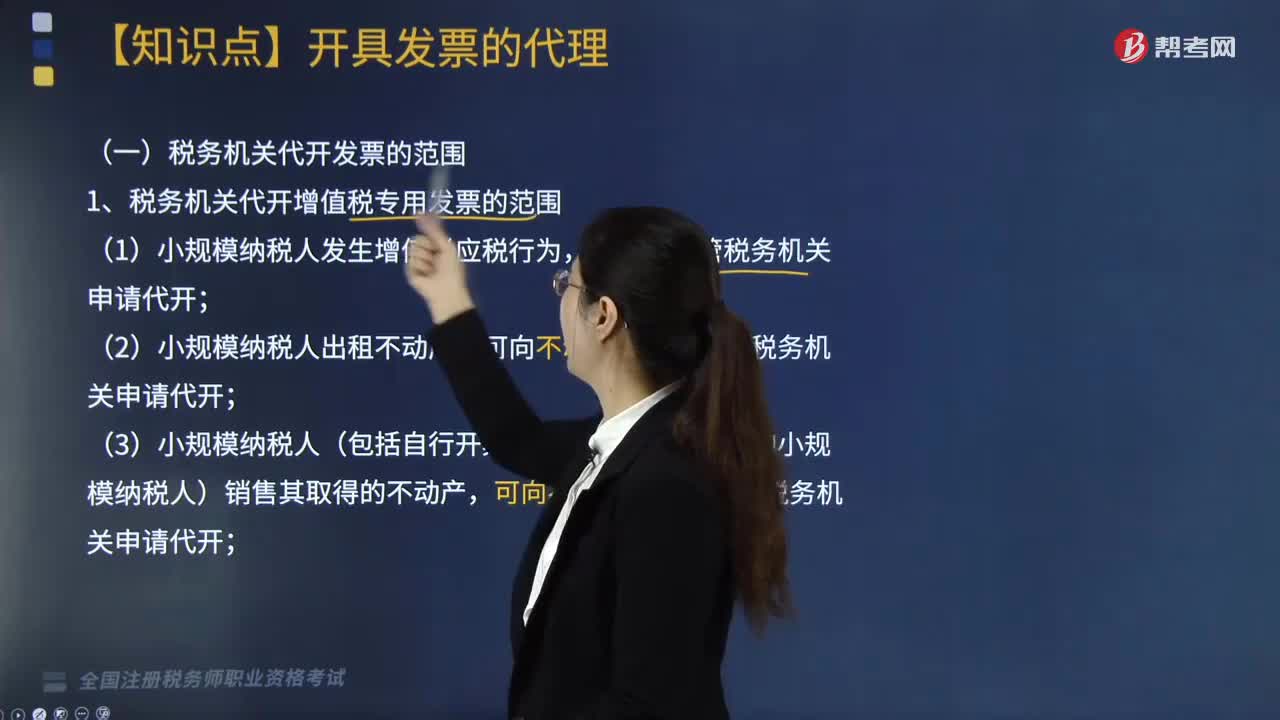

06:10

06:10稅務機關代開發(fā)票的范圍和規(guī)范分別是什么?:稅務機關代開發(fā)票的范圍和規(guī)范分別是什么?直接向經營地稅務機關申請代開發(fā)票。(3)小規(guī)模納稅人(包括自行開具增值稅專用發(fā)票試點的小規(guī)模納稅人)銷售其取得的不動產,【提示】大多數(shù)增值稅發(fā)票代開是向納稅人機構所在地的主管稅務機關申請。(1)被稅務機關依法收繳發(fā)票或者停止發(fā)售發(fā)票的納稅人;對其自領取營業(yè)執(zhí)照之日起至取得稅務登記證件期間發(fā)生的業(yè)務收入需要開具增值稅普通發(fā)票的。(二)稅務機關代開發(fā)票的規(guī)范。

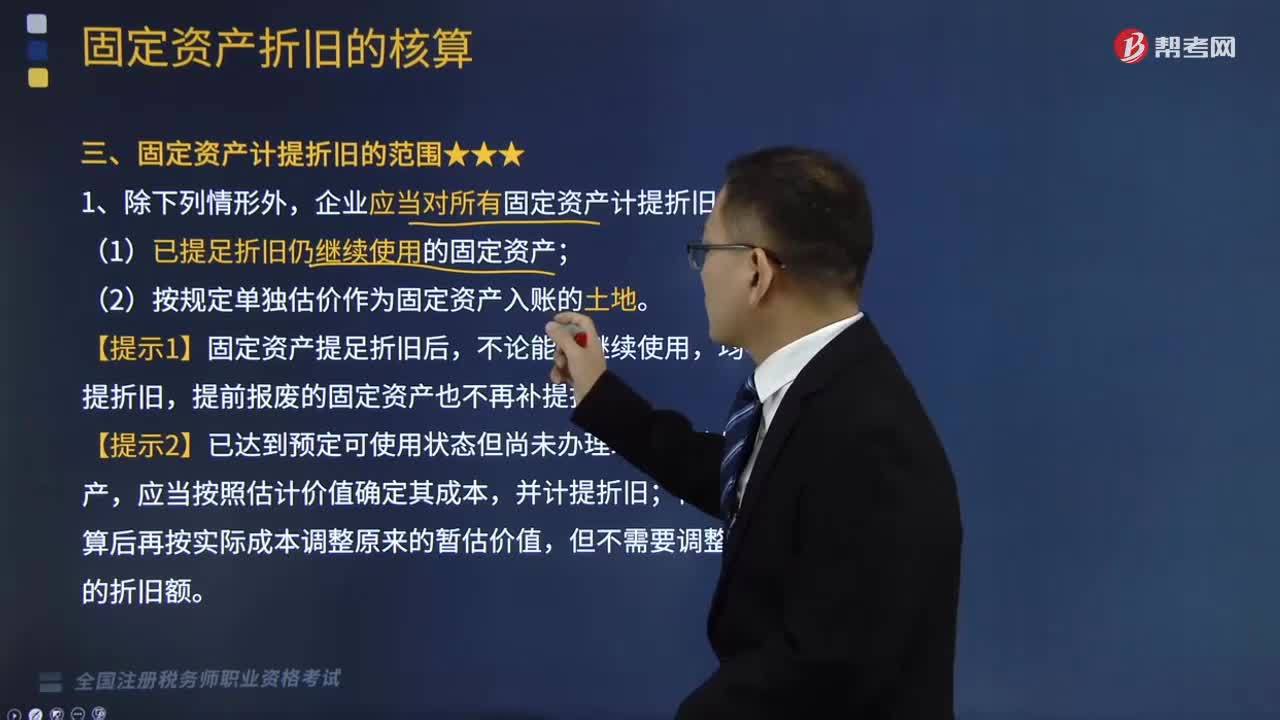

10:25

10:25固定資產計提折舊的范圍是什么?:企業(yè)應當對所有固定資產計提折舊。(1)已提足折舊仍繼續(xù)使用的固定資產;【提示1】固定資產提足折舊后,提前報廢的固定資產也不再補提折舊。【提示4】對符合固定資產確認條件的固定資產裝修費用,應當在兩次裝修期間與固定資產剩余使用壽命兩者中較短的期間內計提折舊。應當在兩次裝修期間、剩余租賃期、固定資產剩余使用壽命三者中較短的期間內計提折舊。【總結】不需要計提折舊的固定資產:

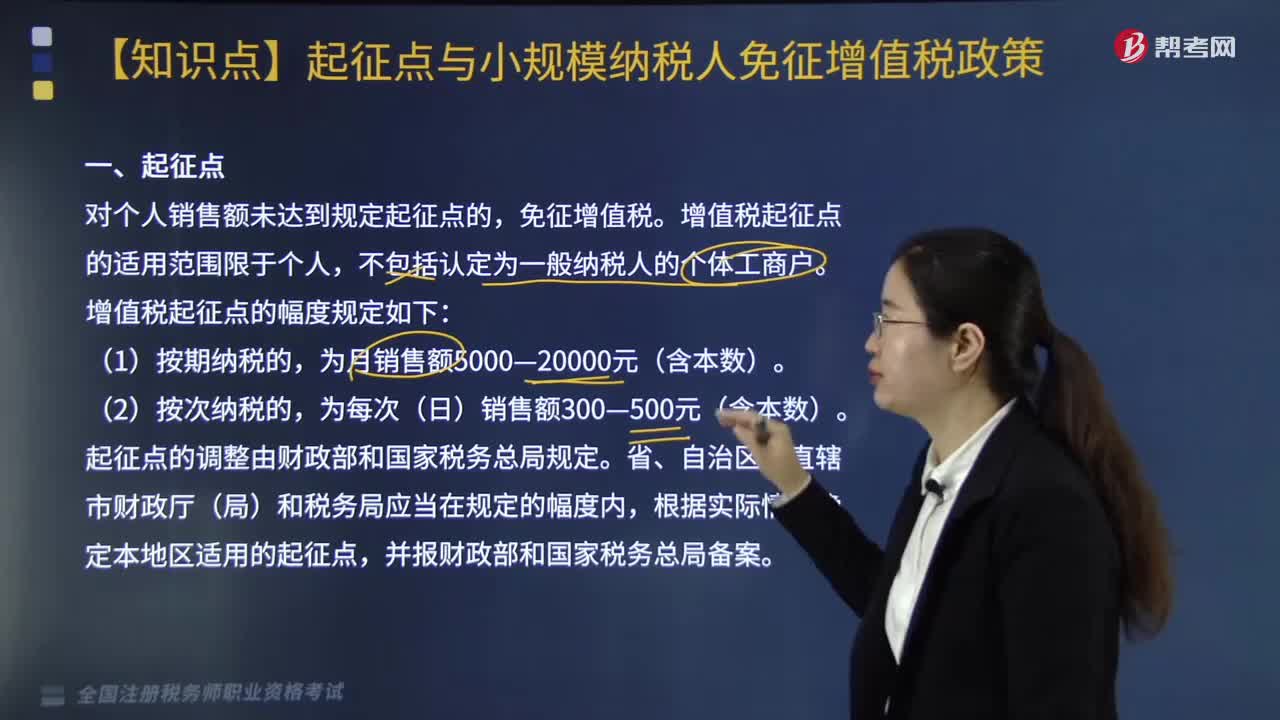

04:53

04:53增值稅起征點的幅度規(guī)定是什么?:增值稅起征點的幅度規(guī)定如下:對小微企業(yè)的免征增值稅規(guī)定——變化,小規(guī)模納稅人發(fā)生增值稅應稅銷售行為,【提示】起征點可扣除本期發(fā)生的銷售不動產的銷售額,2.適用增值稅差額征稅的小規(guī)模納稅人。以差額后的銷售額確定是否上述免稅,3.按固定期限納稅的小規(guī)模納稅人可以選擇以1個月或1個季度為納稅期限。5.按照現(xiàn)行規(guī)定應當預繳增值稅的小規(guī)模納稅人,6.小規(guī)模納稅人月銷售額超過10萬元的發(fā)票管理:

04:20

04:20混合銷售行為征稅規(guī)定和對兼營的征稅規(guī)定的含義是什么?:混合銷售行為征稅規(guī)定和對兼營的征稅規(guī)定的含義是什么?混合銷售行為征稅規(guī)定的含義是指一項銷售行為既涉及貨物又涉及服務。(1)從事貨物的生產、批發(fā)或者零售的單位和個體工商戶的混合銷售行為,家電生產企業(yè)銷售自產家電并負責安裝(混合銷售——按貨物交稅——稅率13%),按照銷售服務繳納增值稅:建筑施工企業(yè)包工包料承包工程(混合銷售——按服務交稅——建筑服務——稅率9%)。

02:19

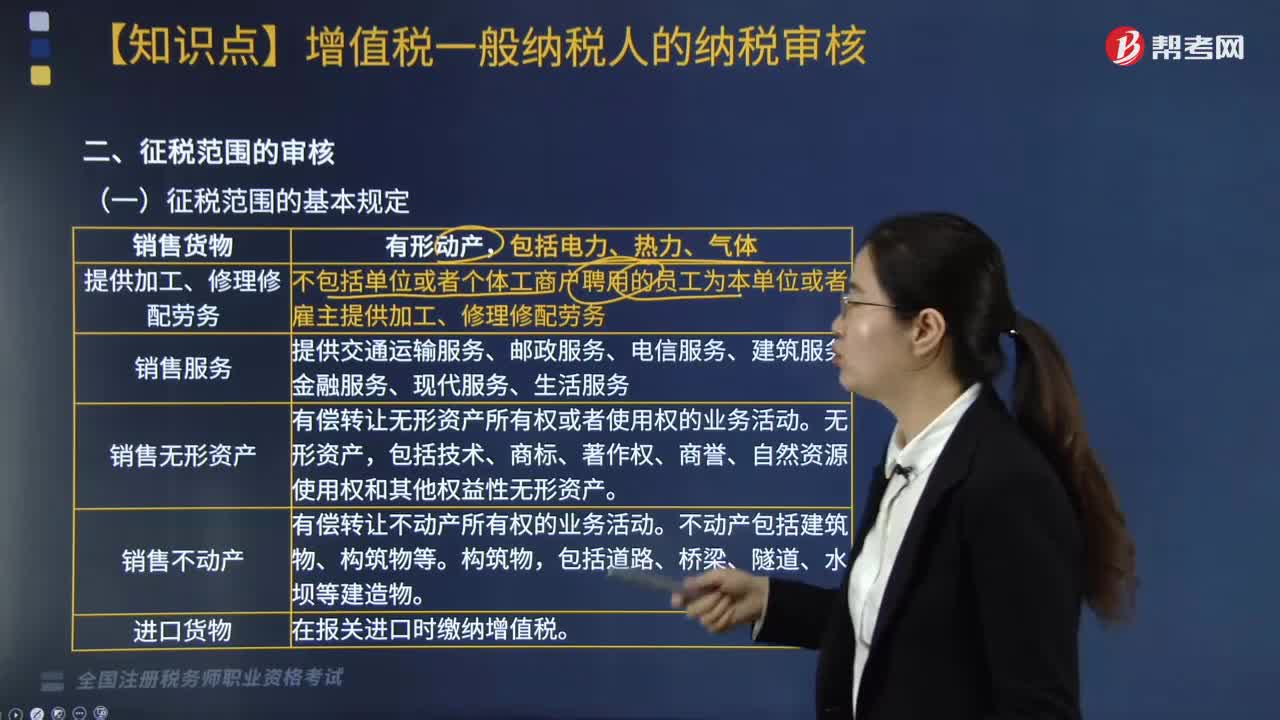

02:19增值稅的征稅范圍包括哪些?:增值稅的征稅范圍包括哪些?增值稅是對在我國境內銷售貨物或者提供加工、修復修配勞務以及進口貨物的單位和個人征收的一種流轉稅,增值稅的征稅范圍包括在境內發(fā)生應稅銷售行為以及進口貨物。一、銷售貨物:有形動產(包括電力、熱力和氣體),貨物包括電力丶熱力和氣體。二、提供加工和修理修配勞務;受托方對貨物加工修理,2.單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務則不包括在內。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日