下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

進(jìn)口貨物征稅范圍是什么?

只要是報(bào)關(guān)進(jìn)境的應(yīng)稅貨物,不論是自行采購(gòu)用于貿(mào)易,還是自用;不論是購(gòu)進(jìn),還是國(guó)外捐贈(zèng)。

一、進(jìn)口貨物的納稅人

進(jìn)口貨物的收貨人或辦理報(bào)關(guān)手續(xù)的單位和個(gè)人為進(jìn)口貨物的納稅人。

二、進(jìn)口貨物的適用稅率

2019年4月1日以后為:13%、9%

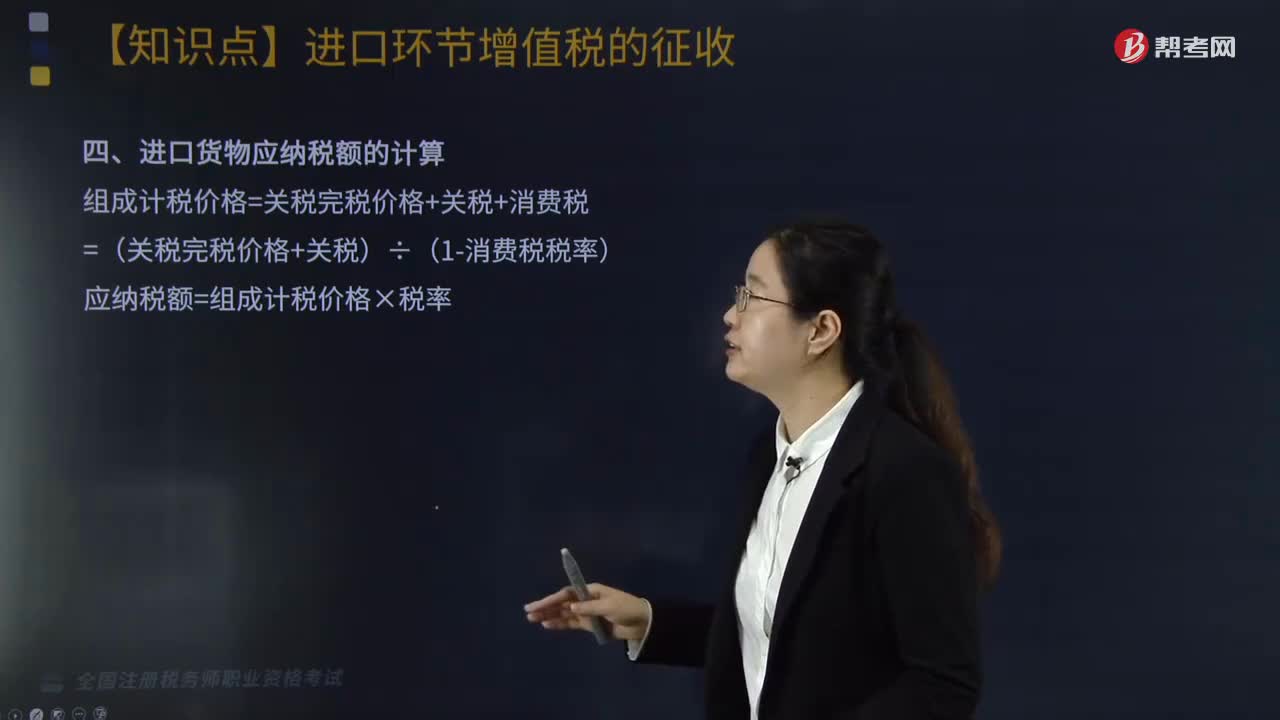

三、進(jìn)口貨物應(yīng)納稅額的計(jì)算

組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅=(關(guān)稅完稅價(jià)格+關(guān)稅)÷(1-消費(fèi)稅稅率)

應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率

四、跨境電子商務(wù)零售進(jìn)口商品按照貨物征收關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅(2019年新增)

1.納稅人為購(gòu)買跨境電子商務(wù)零售進(jìn)口商品的個(gè)人;扣繳義務(wù)人為電子商務(wù)企業(yè)、電子商務(wù)交易平臺(tái)企業(yè)或物流企業(yè);完稅價(jià)格為實(shí)際交易價(jià)格(包括貨物零售價(jià)格、運(yùn)費(fèi)和保險(xiǎn)費(fèi))。

2.自2019年1月1日起,跨境電子商務(wù)零售進(jìn)口商品的單次交易限值為人民幣5000元,個(gè)人年度交易限值為人民幣26000元。在限值以內(nèi)進(jìn)口的跨境電子商務(wù)零售進(jìn)口商品,關(guān)稅稅率暫設(shè)為0;進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅取消免征稅額,暫按法定應(yīng)納稅額的70%征收。

3.跨境電子商務(wù)零售進(jìn)口商品自海關(guān)放行之日起30日內(nèi)退貨的,可申請(qǐng)退稅,并相應(yīng)調(diào)整個(gè)人年度交易總額。

師-稅法-進(jìn)口貨物征稅范圍是什么?20200813140356282.png)

下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【2018年·單選題】關(guān)于進(jìn)口貨物(非應(yīng)稅消費(fèi)品)增值稅計(jì)稅依據(jù)的規(guī)定,下列說法正確的是( )。

A.以到岸價(jià)格為計(jì)稅依據(jù)

B.以海關(guān)審定的成交價(jià)格為計(jì)稅依據(jù)

C.以關(guān)稅完稅價(jià)格與關(guān)稅額之和為計(jì)稅依據(jù)

D.以海關(guān)審定的成交價(jià)格與關(guān)稅額之和為計(jì)稅依據(jù)

【答案】C

【解析】進(jìn)口貨物(非應(yīng)稅消費(fèi)品)增值稅的組成計(jì)稅價(jià)格公式為:組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅。

264

264進(jìn)口貨物征稅范圍是什么?:進(jìn)口貨物的收貨人或辦理報(bào)關(guān)手續(xù)的單位和個(gè)人為進(jìn)口貨物的納稅人:三、進(jìn)口貨物應(yīng)納稅額的計(jì)算,四、跨境電子商務(wù)零售進(jìn)口商品按照貨物征收關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅(2019年新增),1.納稅人為購(gòu)買跨境電子商務(wù)零售進(jìn)口商品的個(gè)人;完稅價(jià)格為實(shí)際交易價(jià)格(包括貨物零售價(jià)格、運(yùn)費(fèi)和保險(xiǎn)費(fèi))。在限值以內(nèi)進(jìn)口的跨境電子商務(wù)零售進(jìn)口商品,進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅取消免征稅額。

658

658對(duì)視同銷售貨物行為的征稅規(guī)定有什么?:對(duì)視同銷售貨物行為的征稅規(guī)定:將貨物從一個(gè)機(jī)構(gòu)移送到其它機(jī)構(gòu)用于銷售(關(guān)注條件):(四)將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目,(五)將自產(chǎn)、委托加工的貨物用于集體福利或個(gè)人消費(fèi);(六)將自產(chǎn)、委托加工或購(gòu)買的貨物作為投資;(七)將自產(chǎn)、委托加工或購(gòu)買的貨物分配給股東或投資者“(八)將自產(chǎn)、委托加工或購(gòu)買的貨物無償贈(zèng)送給他人”試點(diǎn)規(guī)定的視同銷售服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)。

14

14稅務(wù)師職業(yè)資格證是全國(guó)范圍內(nèi)有效嗎?:稅務(wù)師職業(yè)資格證是全國(guó)范圍內(nèi)有效嗎?稅務(wù)師職業(yè)資格證是國(guó)家認(rèn)可的職業(yè)資格證書,全國(guó)范圍內(nèi)都有效。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料