稅務(wù)師職業(yè)資格考試相關(guān)視頻

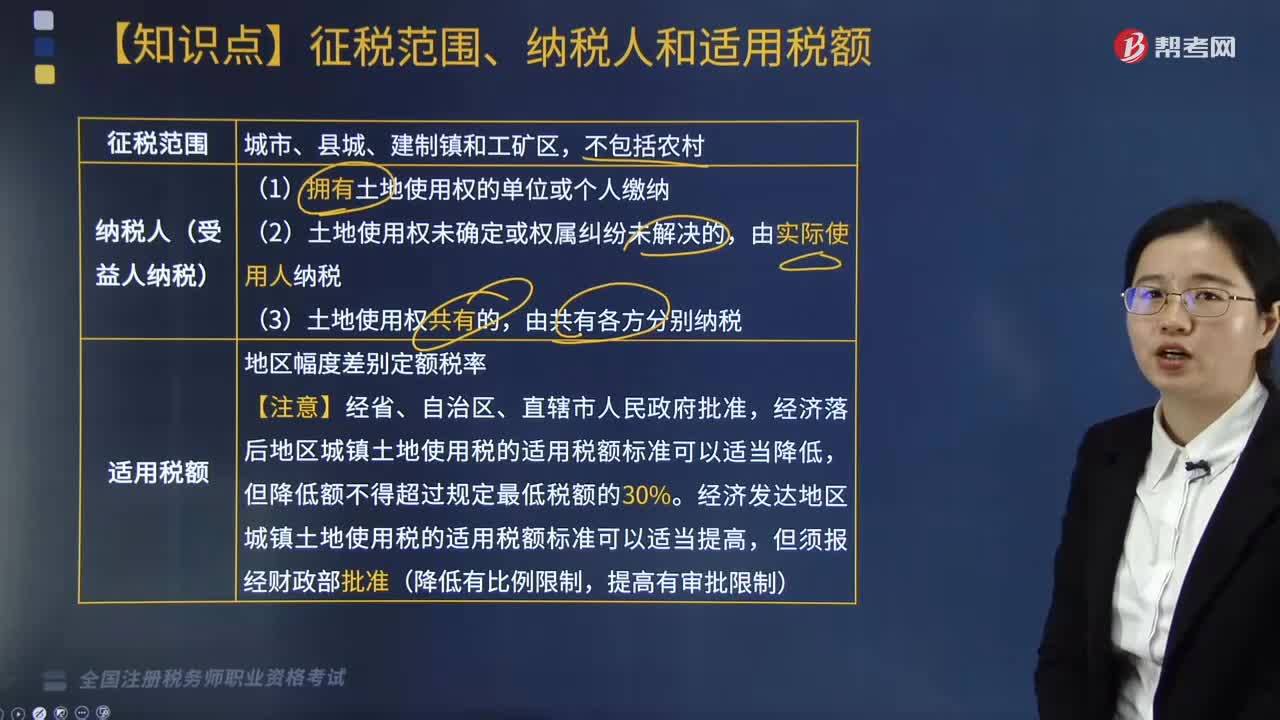

城鎮(zhèn)土地使用稅的征稅范圍、納稅人和適用稅額分別是什么?

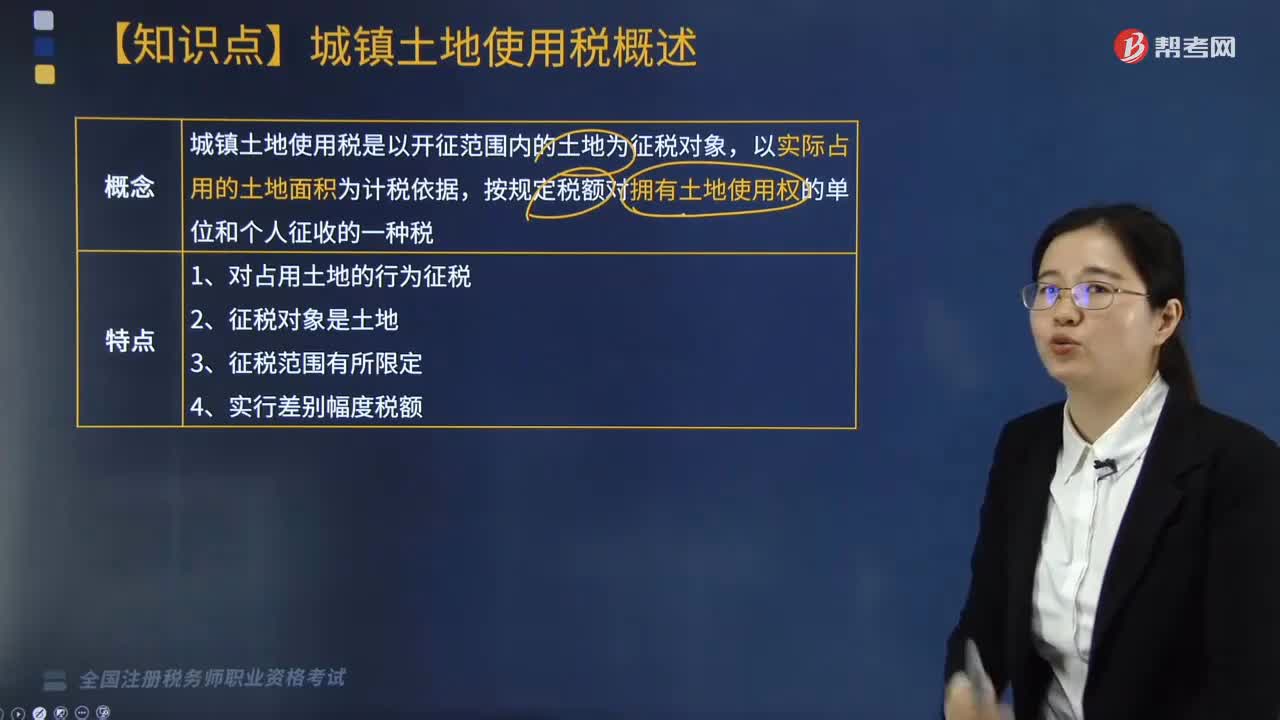

帶你快速了解什么是城鎮(zhèn)土地使用稅?

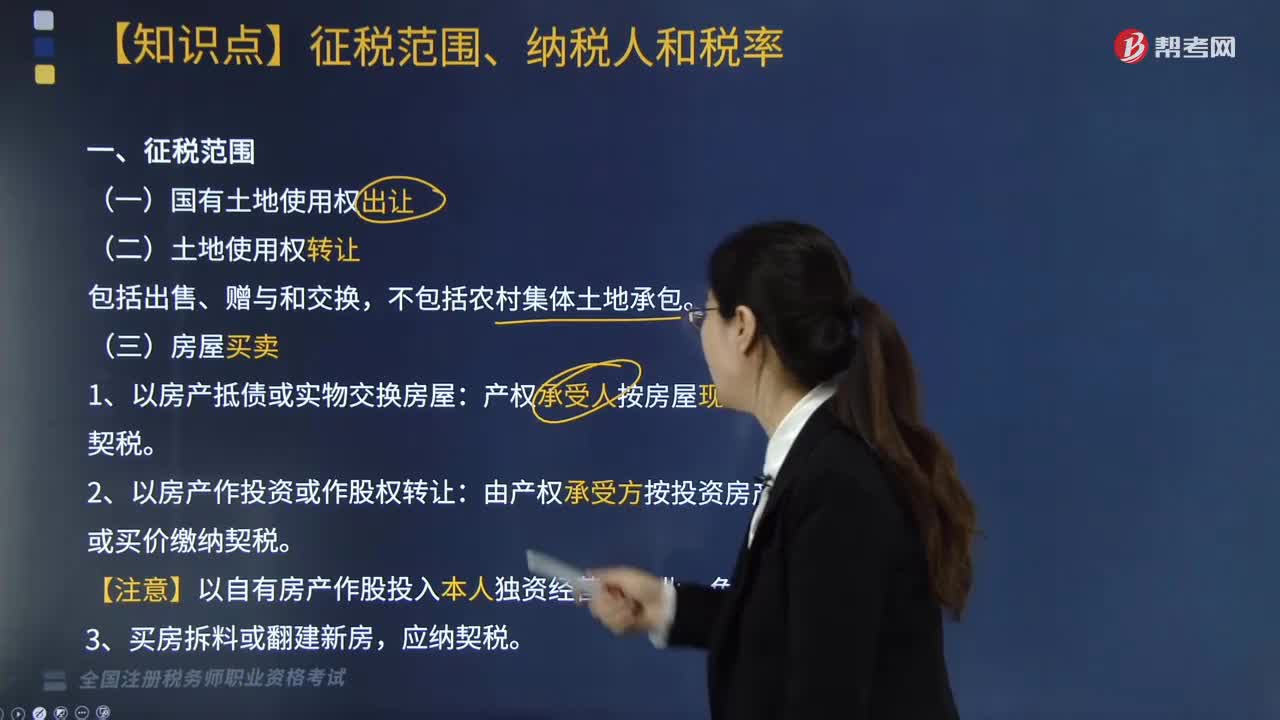

契稅征稅范圍、納稅人和稅率包括哪些內(nèi)容?

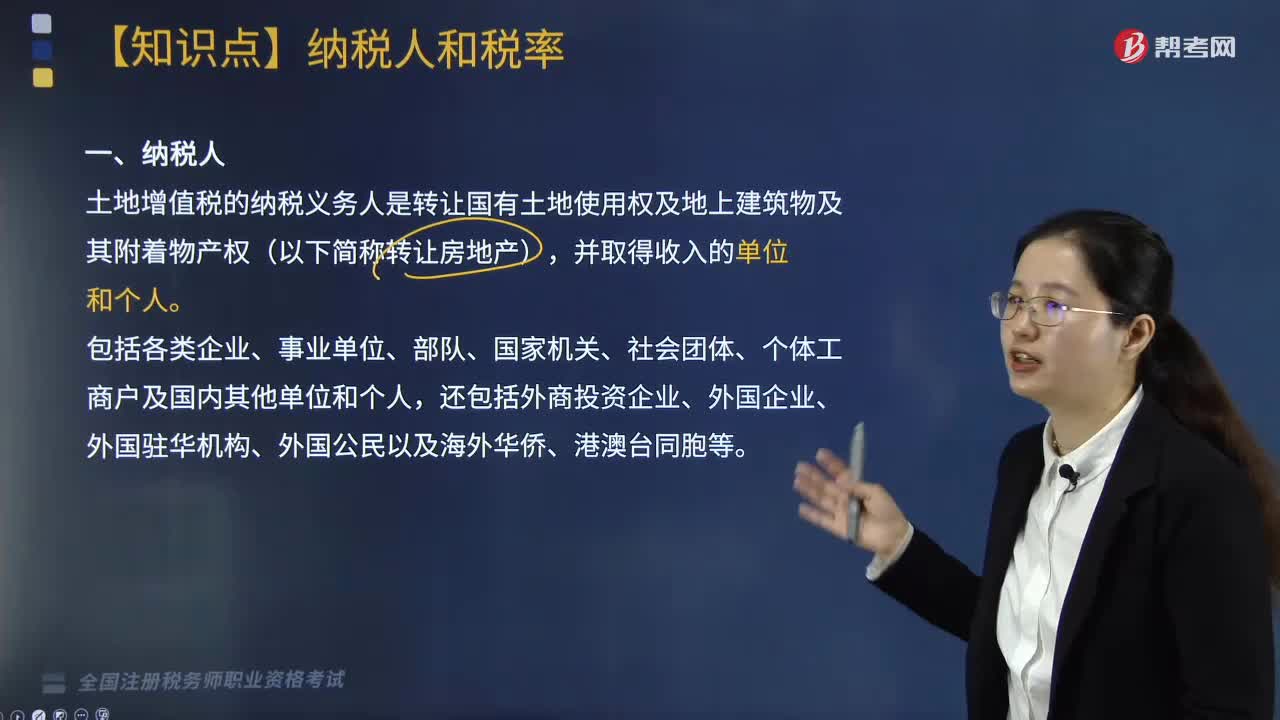

土地增值稅的納稅人有哪些?

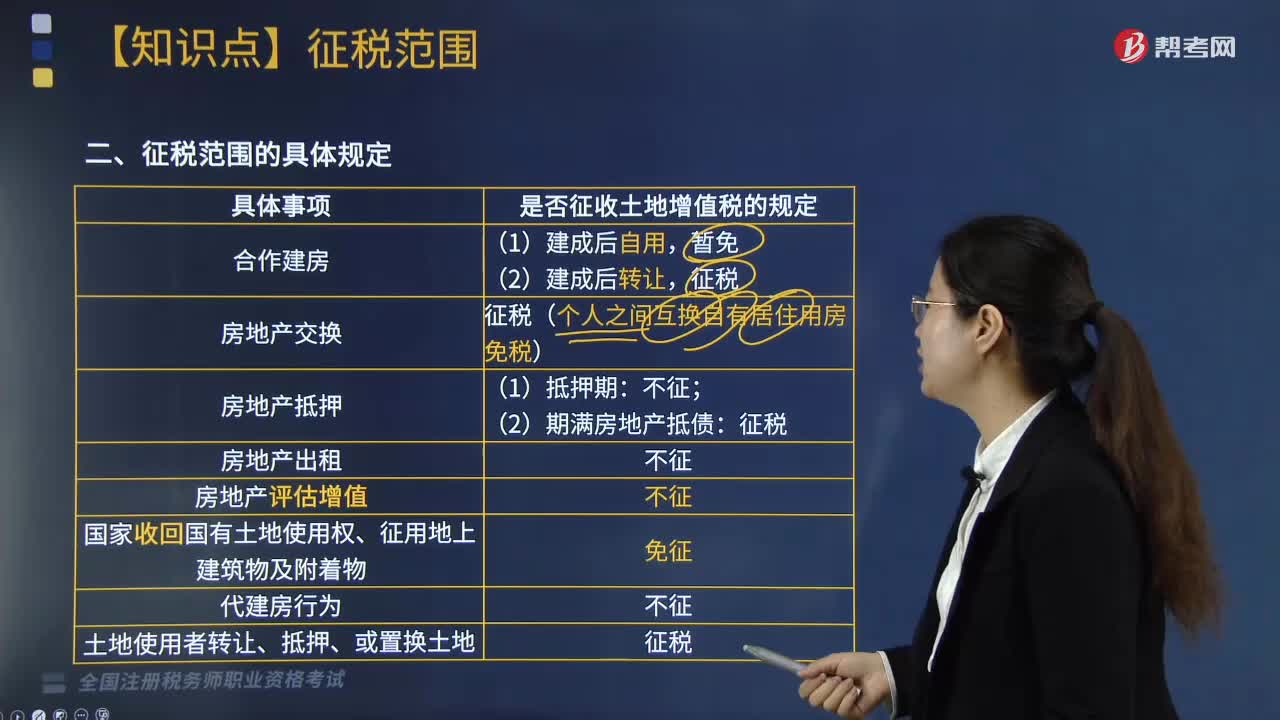

土地增值稅征稅范圍的具體規(guī)定是什么?

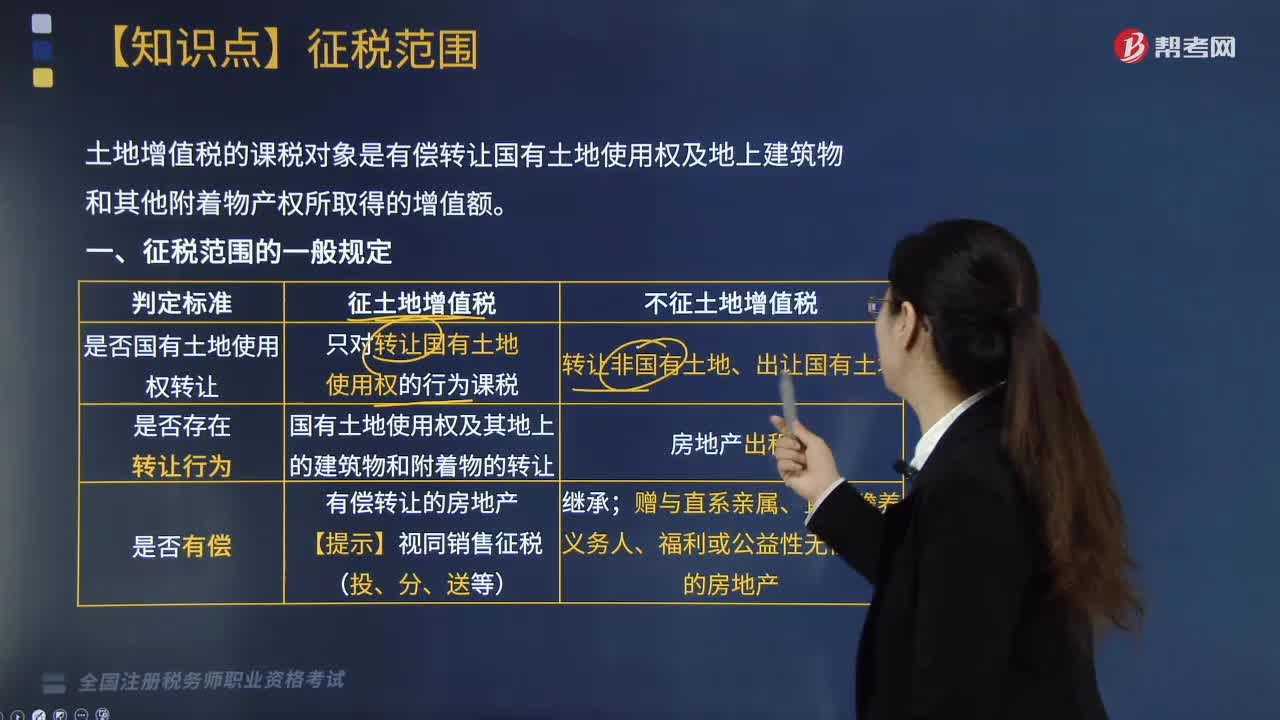

土地增值稅征稅范圍的一般規(guī)定是什么?

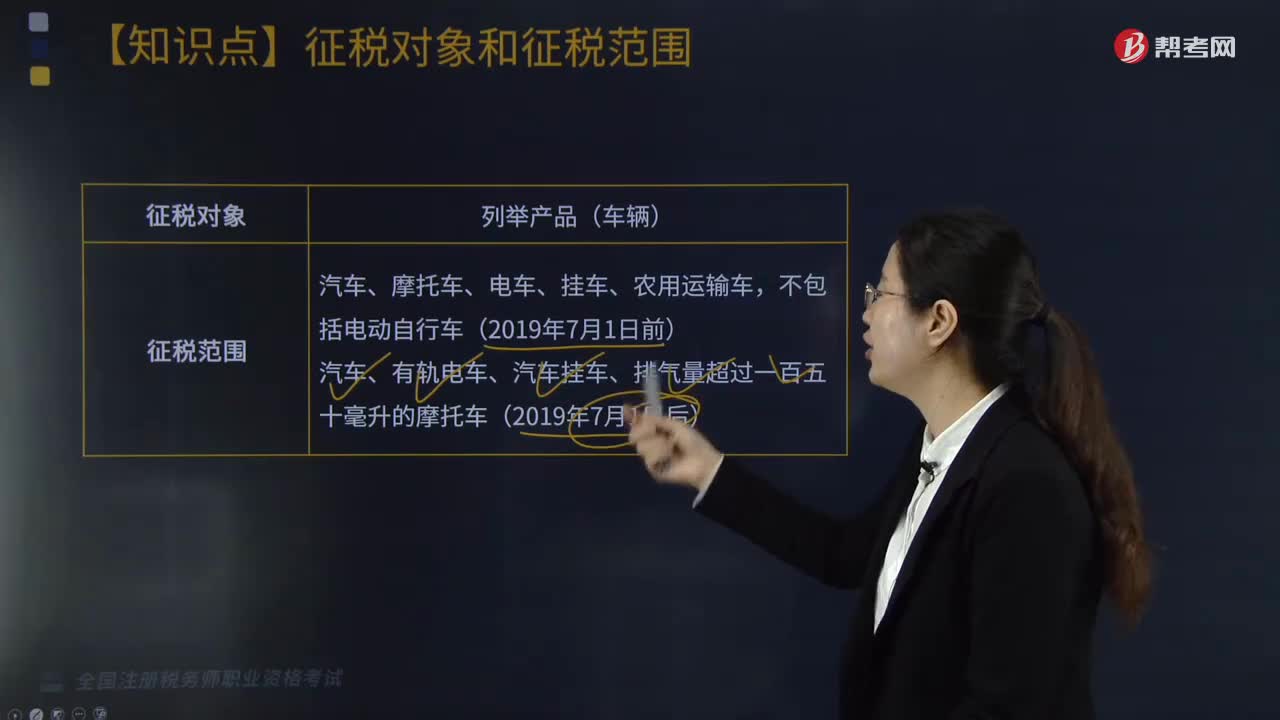

車輛購置稅的征稅范圍是怎樣的?

征稅對象及范圍、納稅人、稅目、稅額包括哪些內(nèi)容?

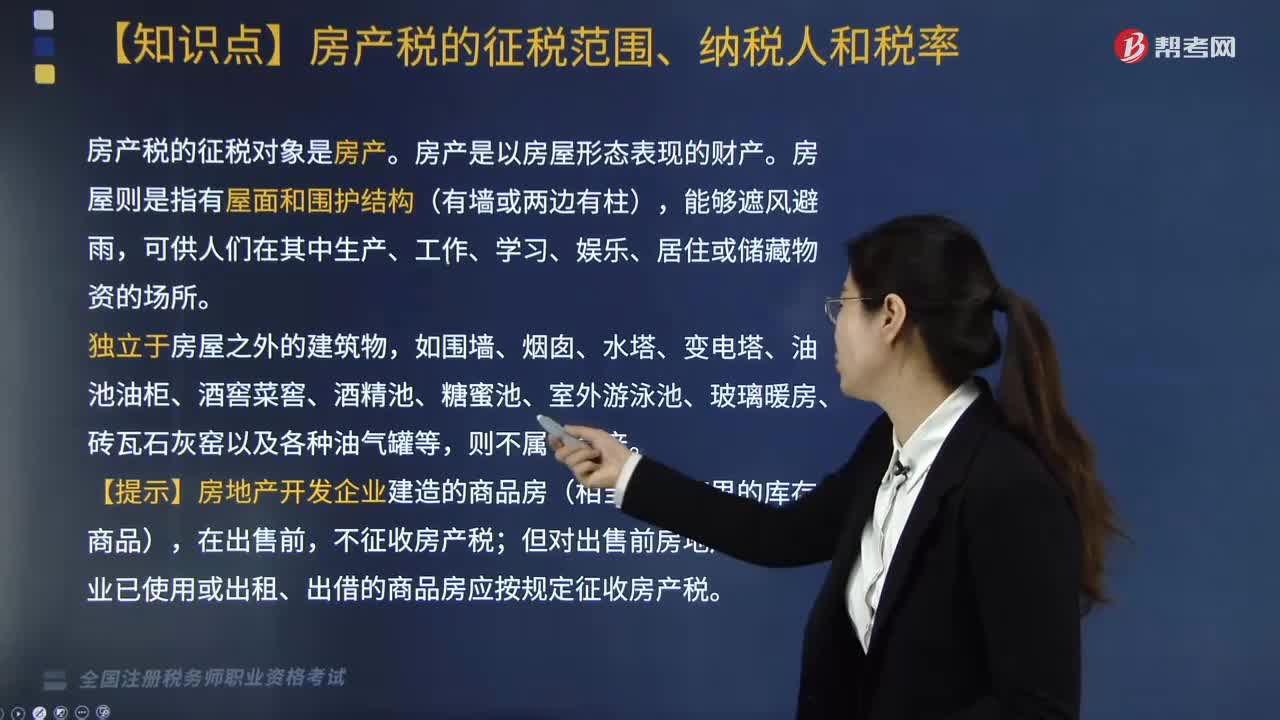

房產(chǎn)稅的征稅范圍、納稅人和稅率分別指什么?

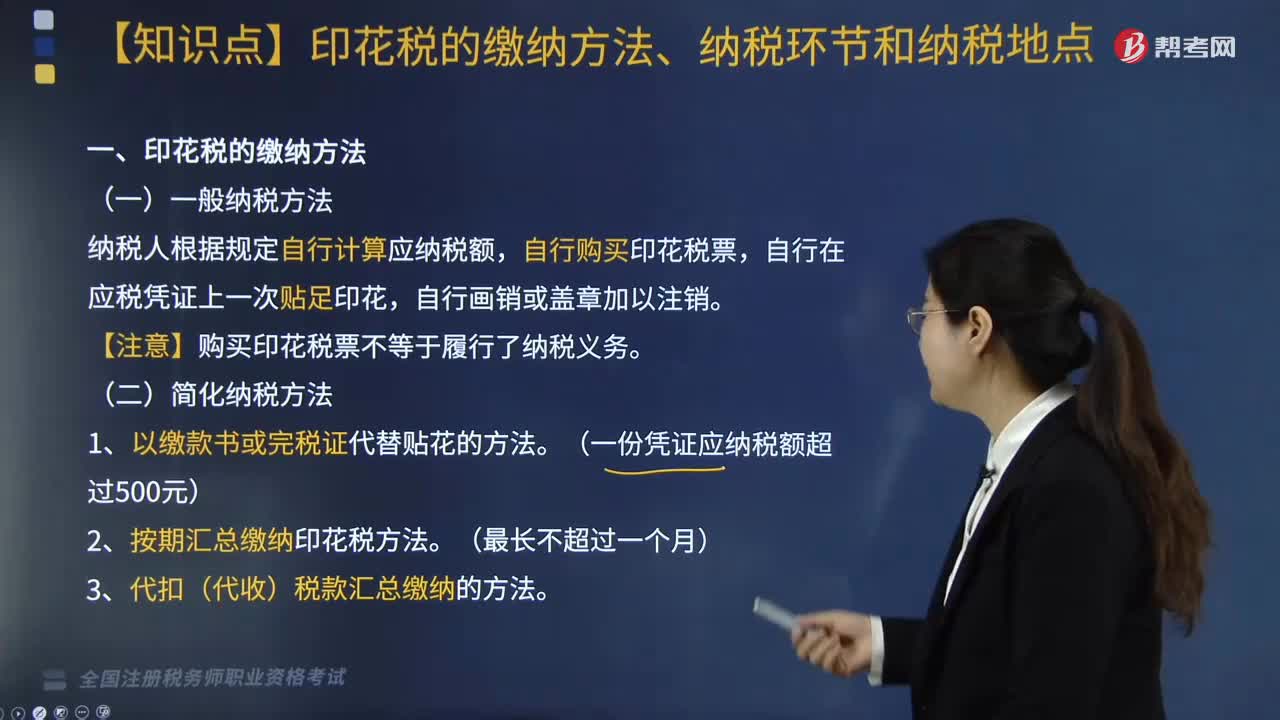

印花稅的繳納方法、納稅環(huán)節(jié)和納稅地點分別包括什么?

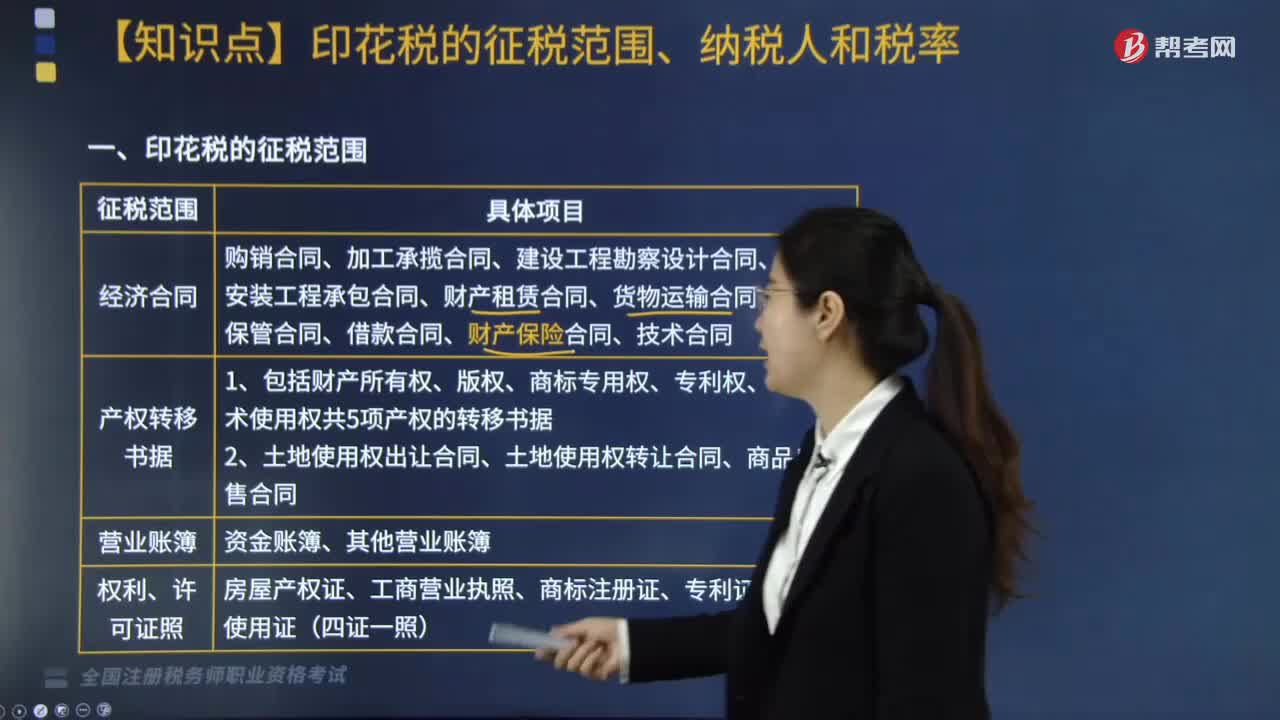

印花稅征稅范圍中經(jīng)濟合同是指什么?

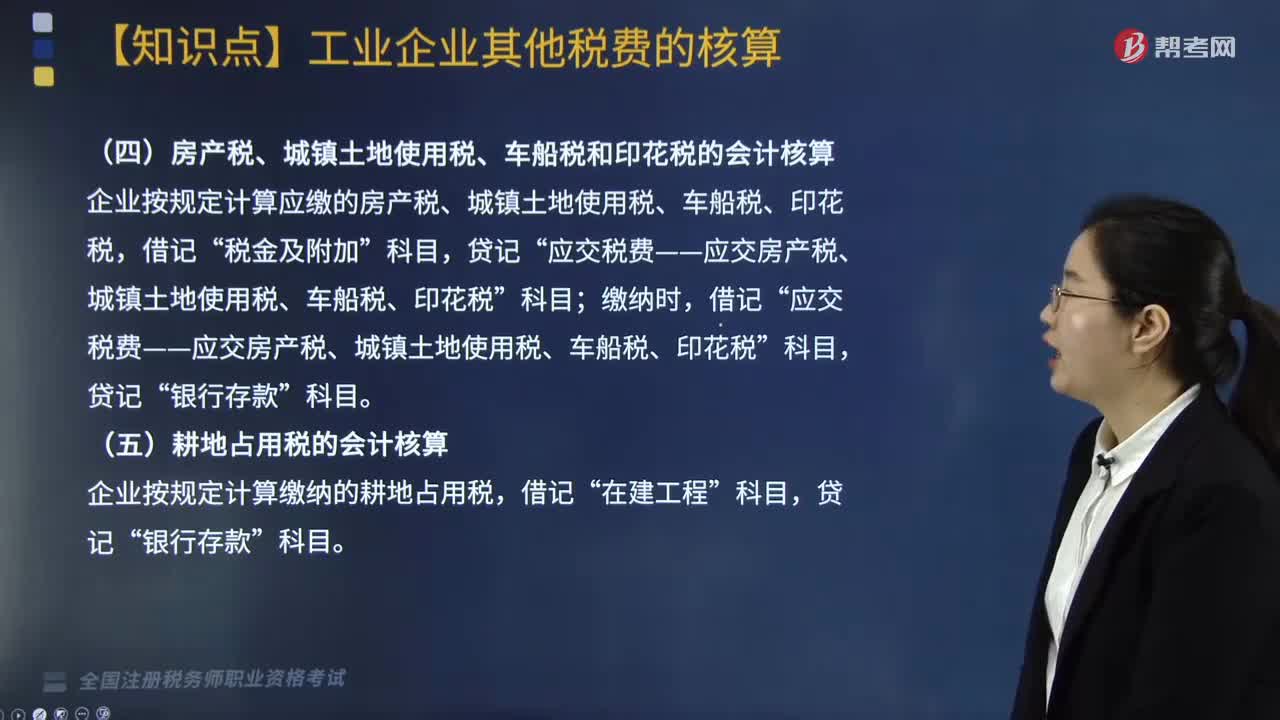

城市維護建設(shè)稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅和耕地占用稅的會計核算怎么做?