下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:03

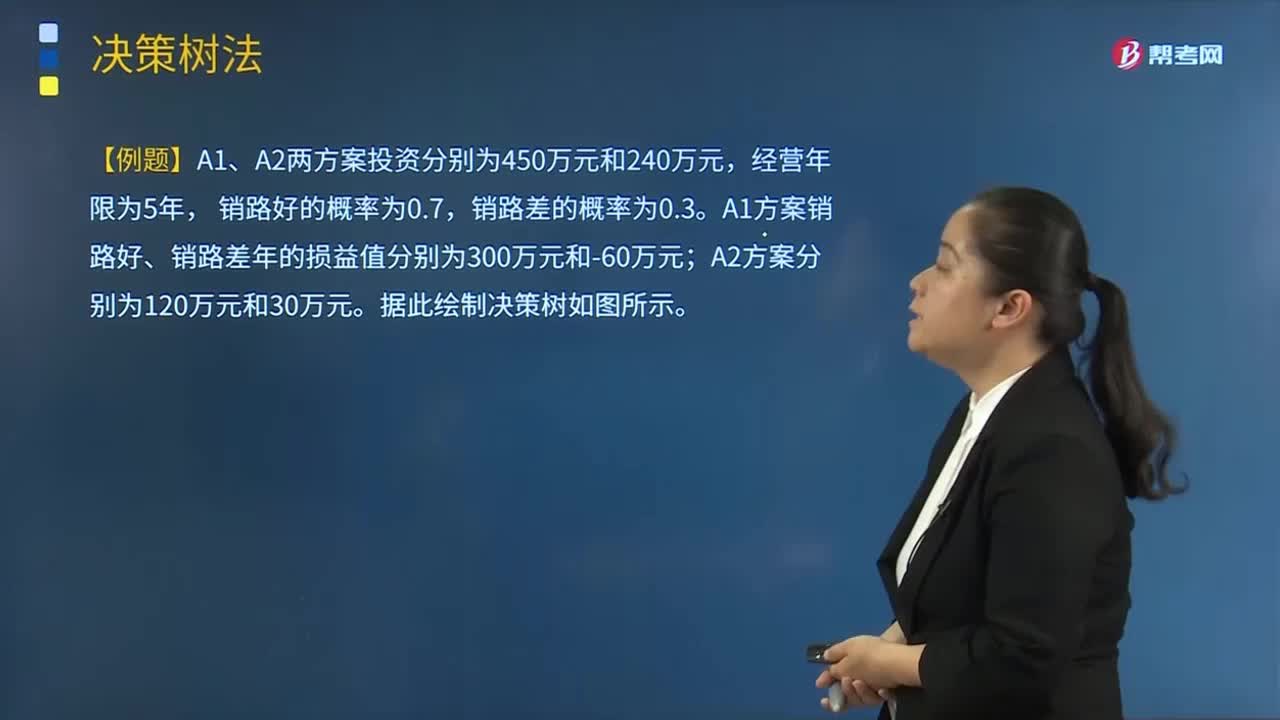

06:03決策樹法的含義是什么?:以序列方式表示決策選擇和結(jié)果。決策樹開始于初因事項或是最初決策,它需要對不同路徑和結(jié)果進行建模。適用于對不確定性投資方案期望收益的定量分析;(1)對于決策問題的細節(jié)提供了一種清楚的圖解說明,(2)能夠計算到達一種情形的最優(yōu)路徑;【例題·簡答題】A1、A2兩方案投資分別為450萬元和240萬元。甲公司管理層希望在投資前了解此項計劃獲得我國政府批準的可能性及其對公司未來現(xiàn)金流量的影響。

03:19

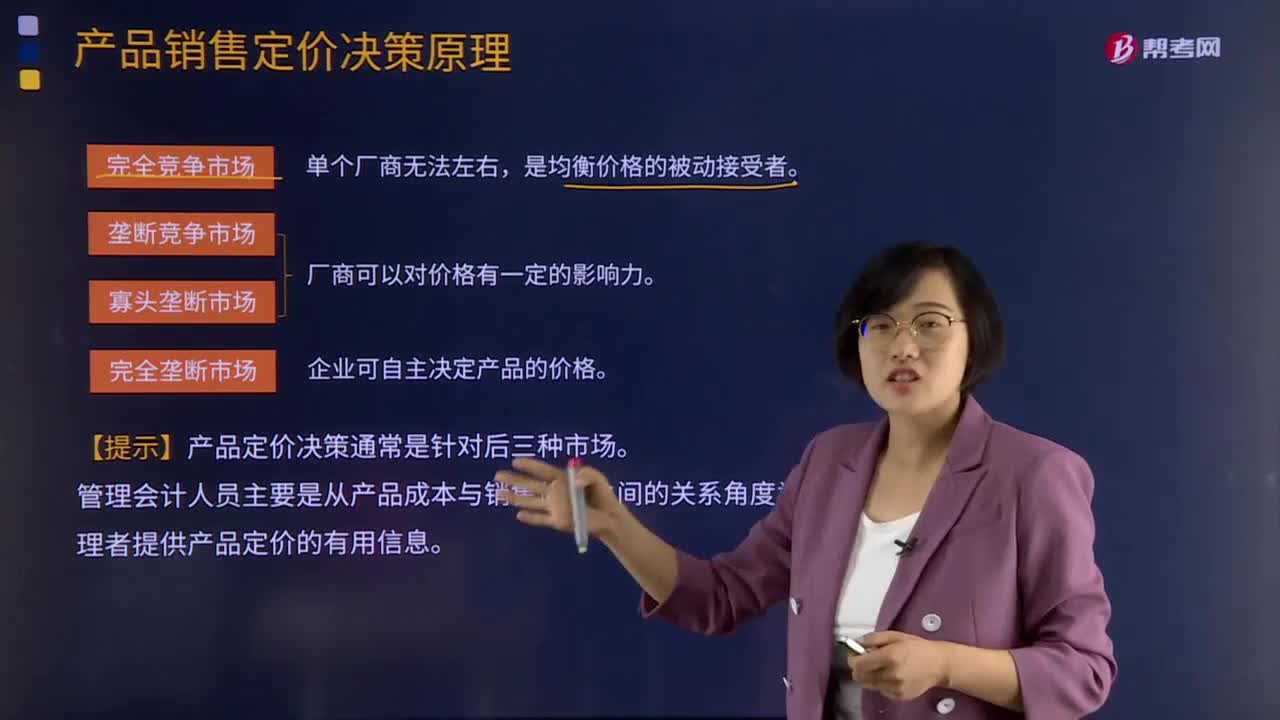

03:19產(chǎn)品銷售定價決策原理是什么?:產(chǎn)品銷售定價決策原理是什么?按照市場中供應(yīng)方的力量大小可以將市場分為完全競爭、壟斷競爭、寡頭壟斷和完全壟斷四種不同的市場結(jié)構(gòu)。在完全競爭的市場中,市場價格是單個廠商所無法左右的,每個廠商只是均衡價格的被動接受者。廠商可以對價格有一定的影響力。在完全壟斷的市場中,企業(yè)可以自主決定產(chǎn)品的價格。對于產(chǎn)品定價決策來說,在企業(yè)的銷售定價決策過程中,銷售定價屬于企業(yè)營銷戰(zhàn)略的重要組成部分。

12:32

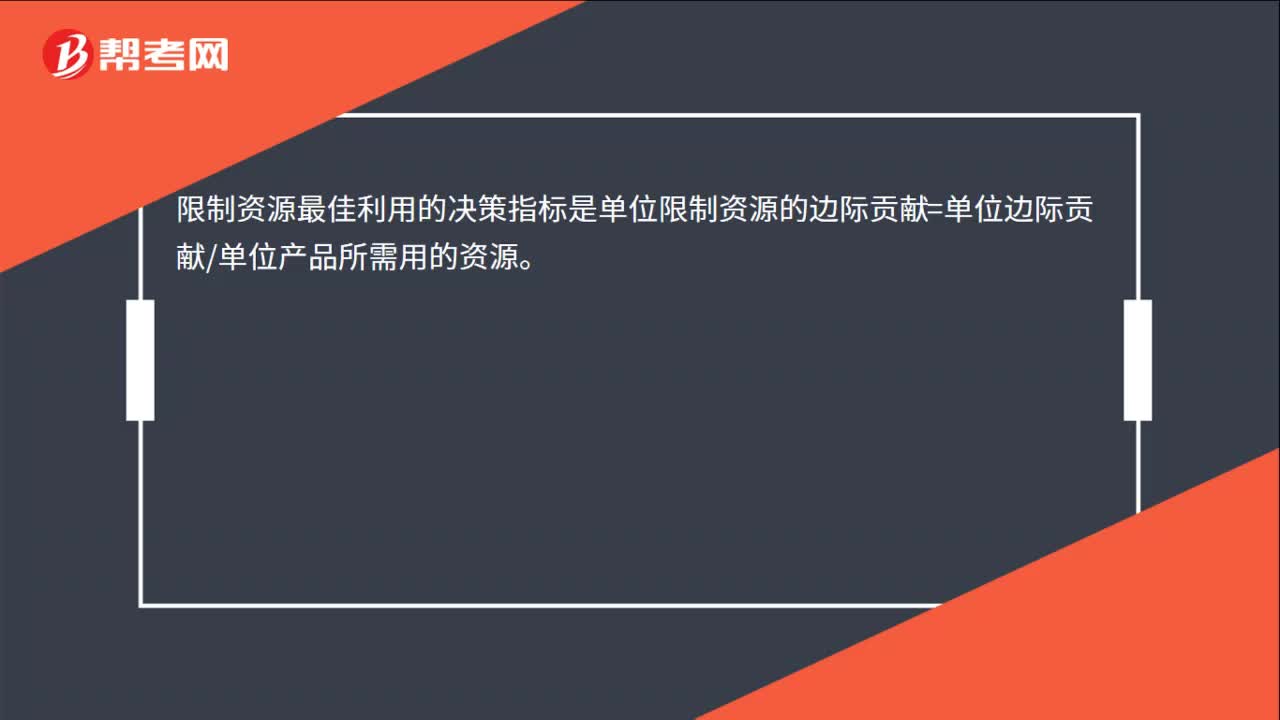

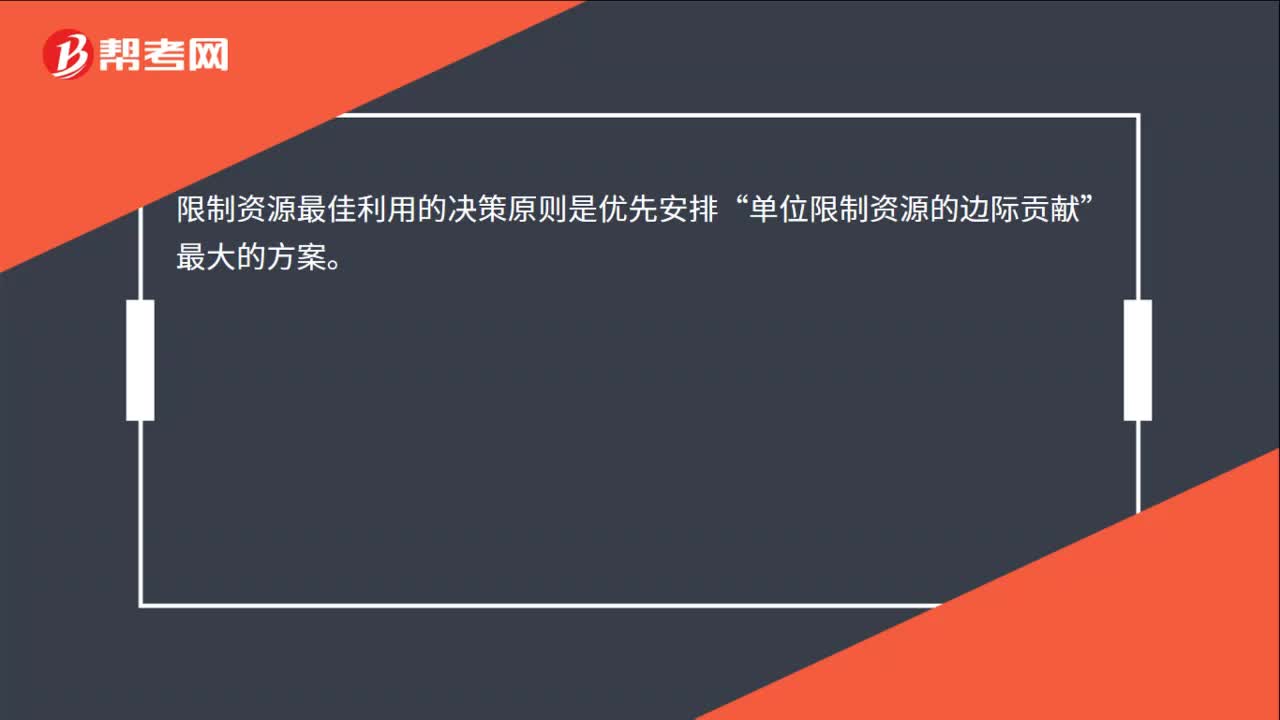

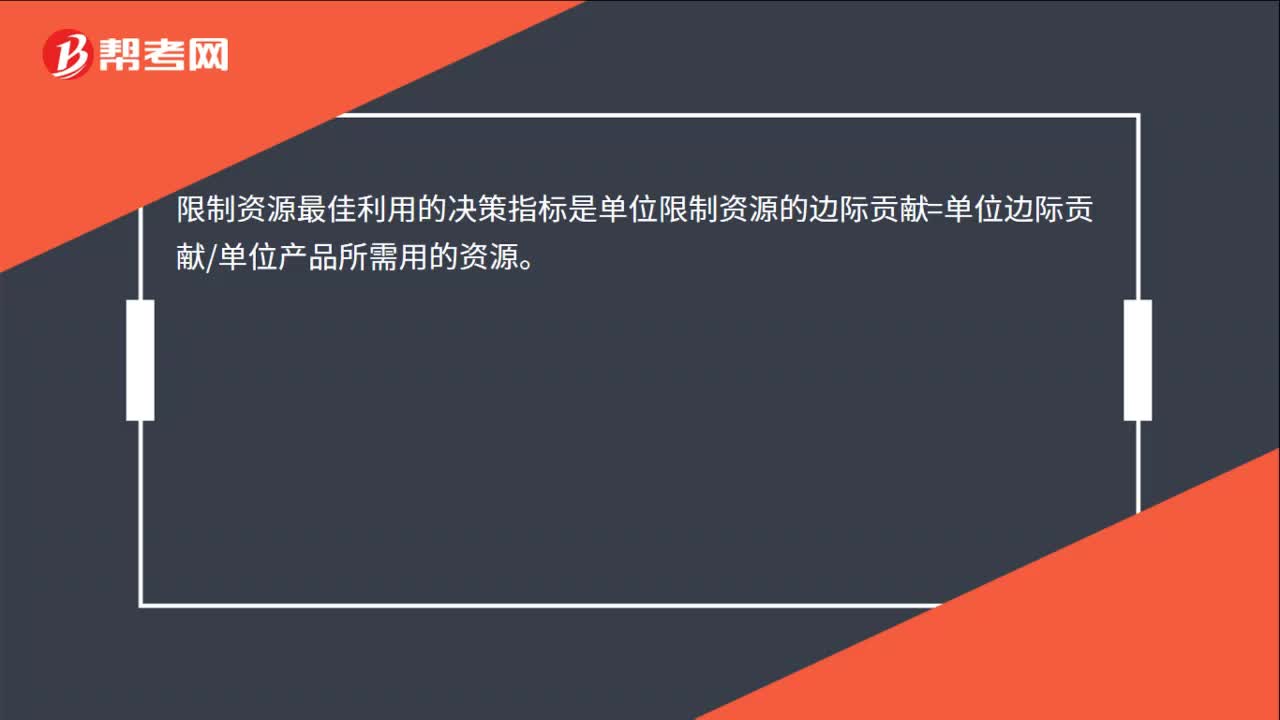

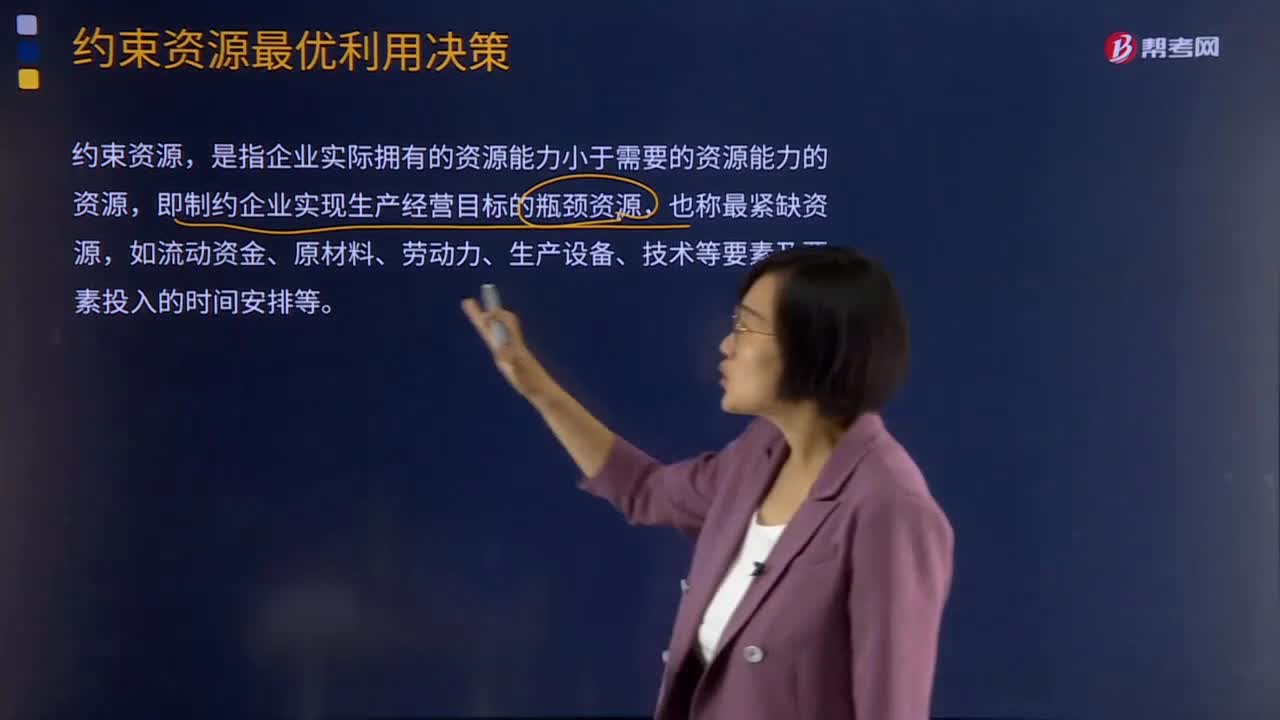

12:32約束資源最優(yōu)利用決策是什么?:是指企業(yè)實際擁有的資源能力小于需要的資源能力的資源,如流動資金、原材料、勞動力、生產(chǎn)設(shè)備、技術(shù)等要素及要素投入的時間安排等。【例題·計算分析題】某企業(yè)生產(chǎn)A、B兩種產(chǎn)品,該企業(yè)生產(chǎn)這兩種產(chǎn)品時都需用同一項機器設(shè)備進行加工,該企業(yè)每月需要生產(chǎn)銷售A產(chǎn)品4 000件,A產(chǎn)品每件需要該設(shè)備加工2分鐘;B產(chǎn)品每件需要該設(shè)備加工1分鐘。

03:15

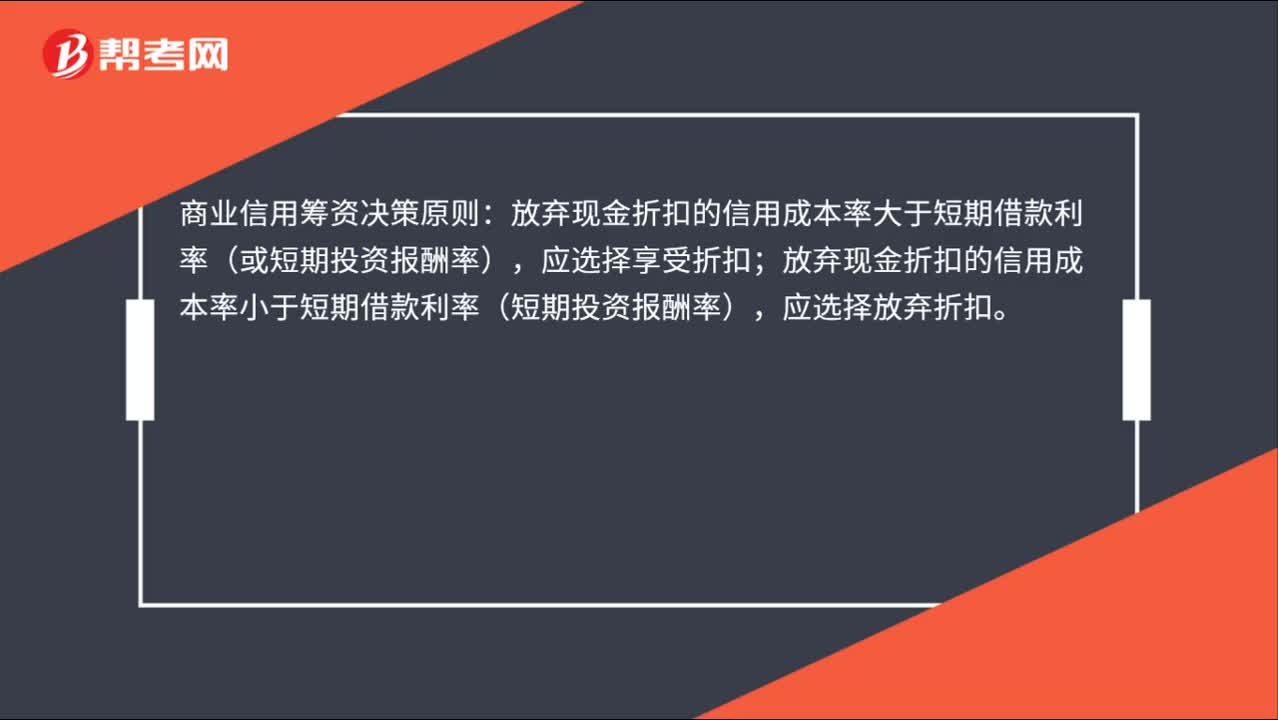

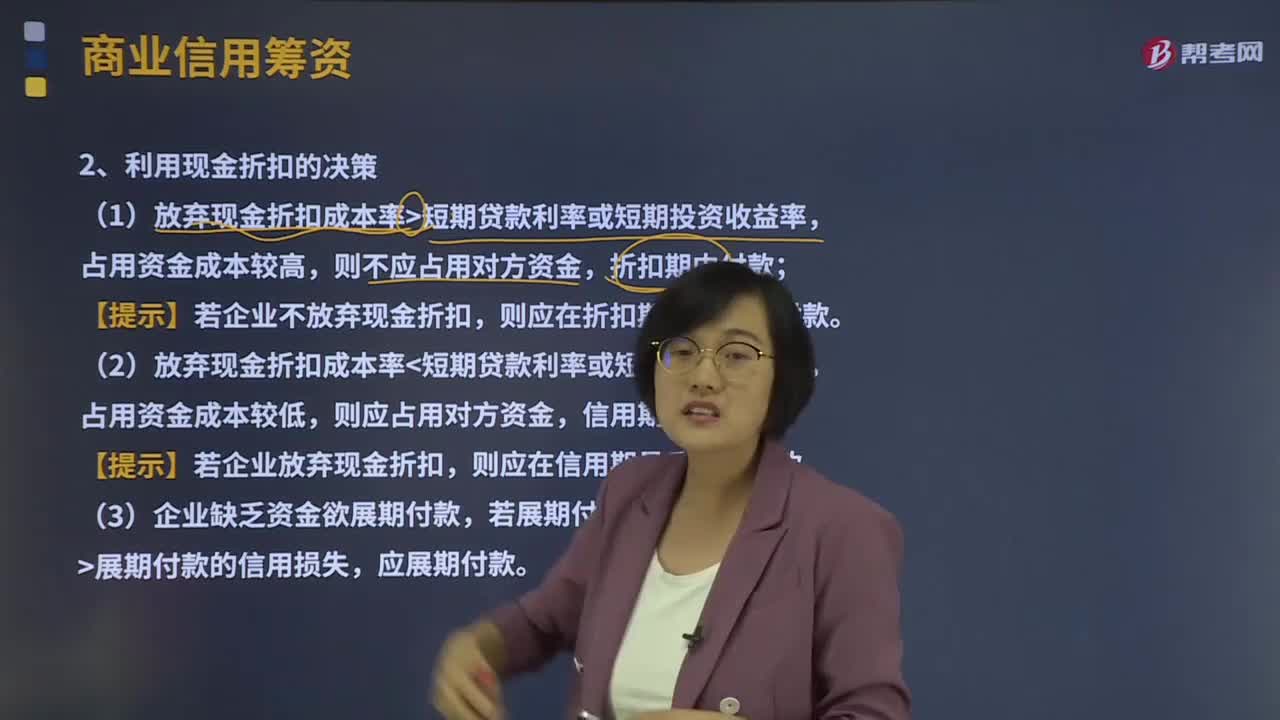

03:15利用現(xiàn)金折扣的決策是什么?:商品交易中由于延期付款或預(yù)收貨款所形成的企業(yè)間的借貸關(guān)系。利用現(xiàn)金折扣的決策。占用資金成本較高,【提示】若企業(yè)不放棄現(xiàn)金折扣;(2)放棄現(xiàn)金折扣成本率短期貸款利率或短期投資收益率。占用資金成本較低,【提示】若企業(yè)放棄現(xiàn)金折扣;(3)企業(yè)缺乏資金欲展期付款。若展期付款所降低的折扣成本展期付款的信用損失,應(yīng)展期付款,【2013年注冊會計師考試真題】甲公司按210、N40的信用條件購入貨物。

15:07

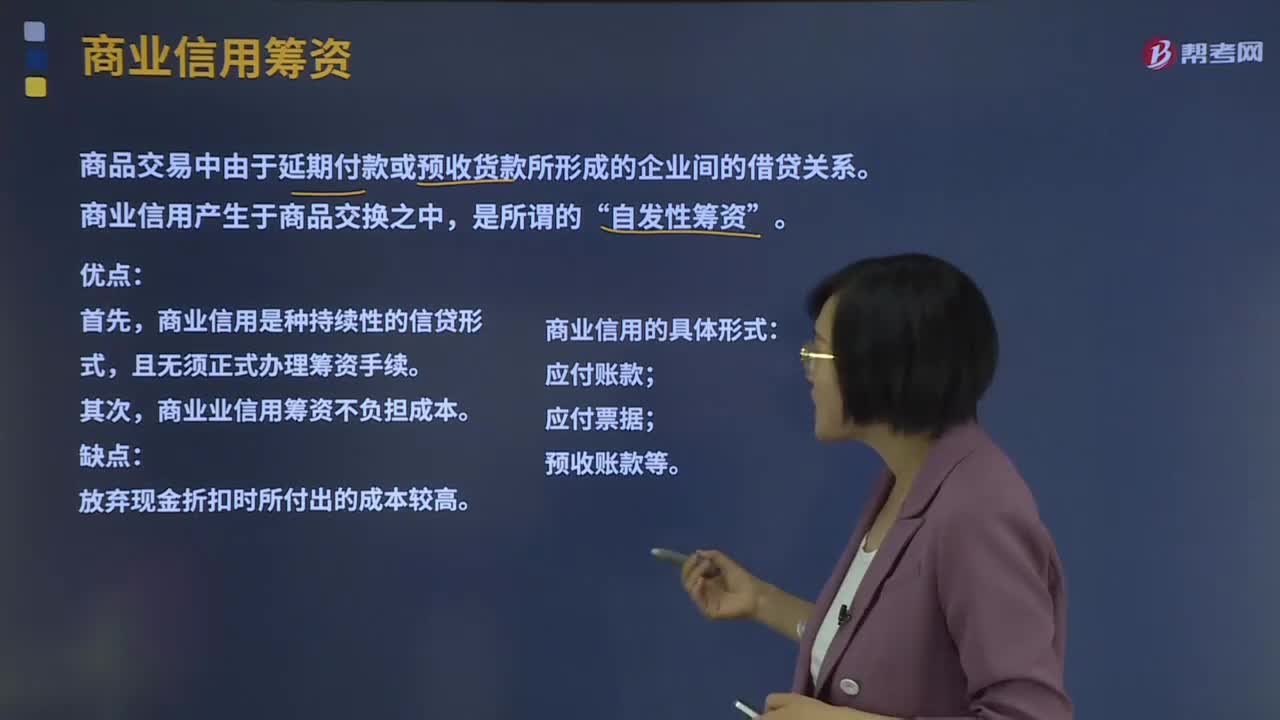

15:07商業(yè)信用籌資的應(yīng)付賬款是指什么?:商業(yè)信用籌資的應(yīng)付賬款是指什么?商品交易中由于延期付款或預(yù)收貨款所形成的企業(yè)間的借貸關(guān)系。商業(yè)信用是種持續(xù)性的信貸形式,放棄現(xiàn)金折扣時所付出的成本較高:即買方企業(yè)在規(guī)定的折扣期內(nèi)享受折扣而獲得的信用,即買方企業(yè)放棄折扣付出代價而獲得的信用,即買方企業(yè)超過規(guī)定的信用期推遲付款而強制獲得的信用,【例題·計算分析題】某企業(yè)按210、n30的條件購入貨物10萬元。

12:01

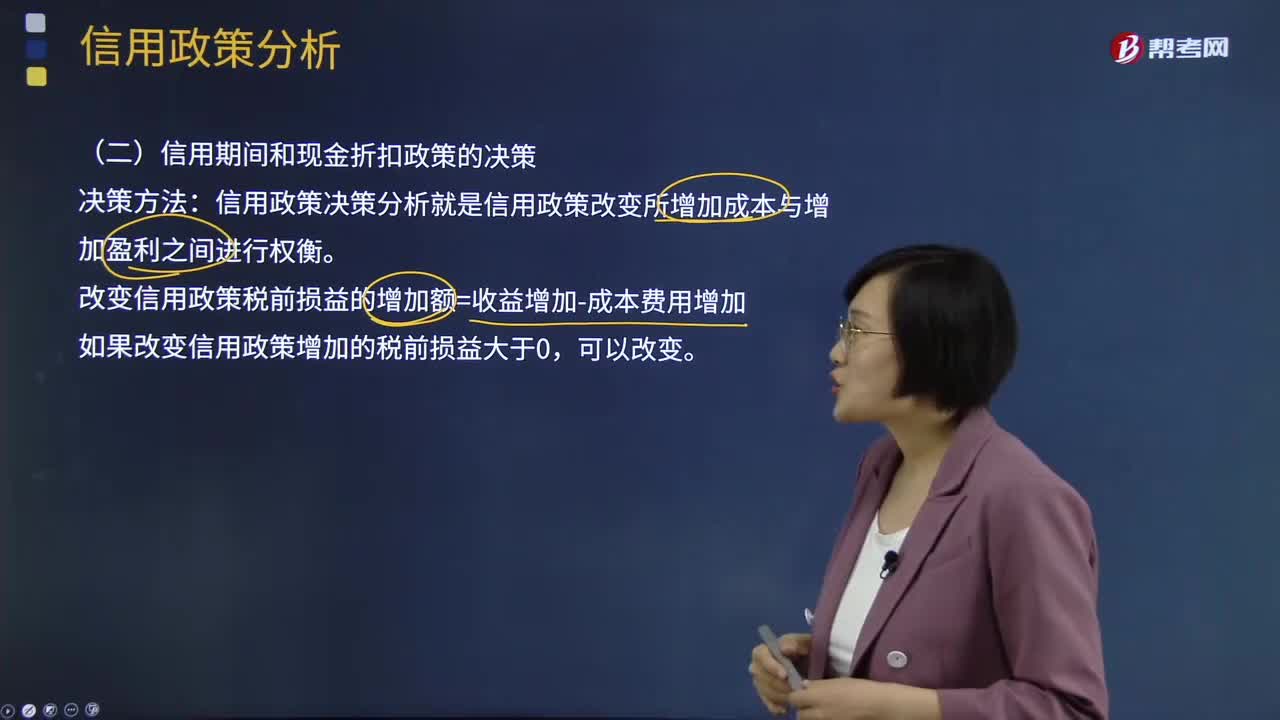

12:01信用期間和現(xiàn)金折扣政策的決策是什么?:改變信用政策稅前損益的增加額=收益增加-成本費用增加,(1)應(yīng)收賬款占用資金的應(yīng)計利息,①應(yīng)收賬款應(yīng)計利息=應(yīng)收賬款占用資金×資金成本率;②應(yīng)收賬款占用資金=應(yīng)收賬款平均余額×變動成本率,③應(yīng)收賬款平均余額=平均每日銷售額×應(yīng)收賬款的平均收賬天數(shù)。存貨占用資金的應(yīng)計利息=存貨占用資金×資本成本率(3)應(yīng)付賬款占用資金的應(yīng)計利息的減少應(yīng)付賬款占用資金的應(yīng)計利息的減少=應(yīng)付賬款占用資金×資本成本率

09:10

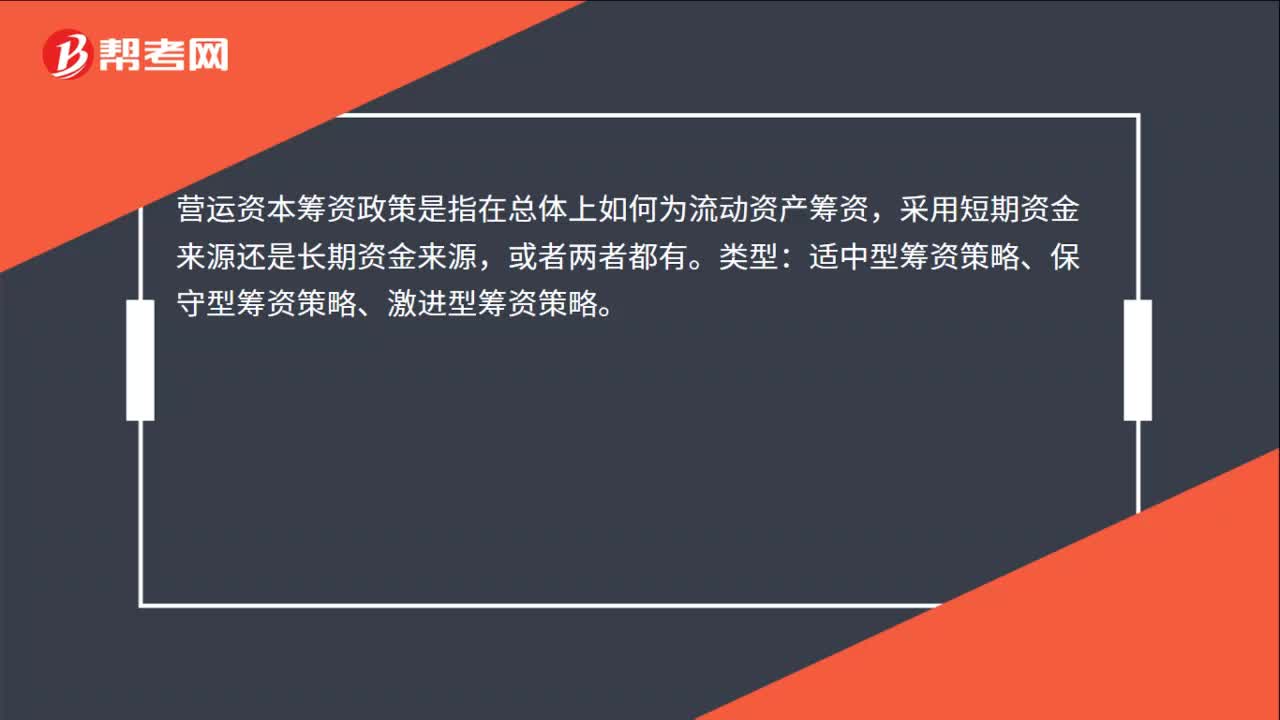

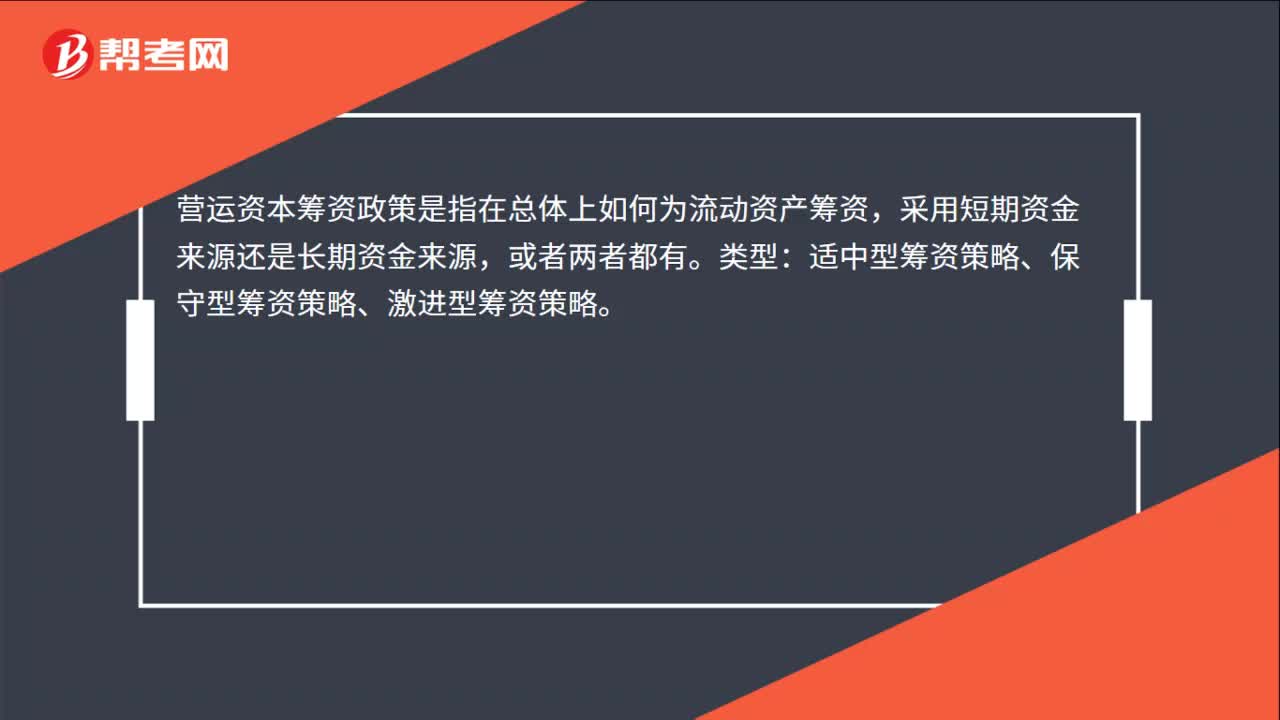

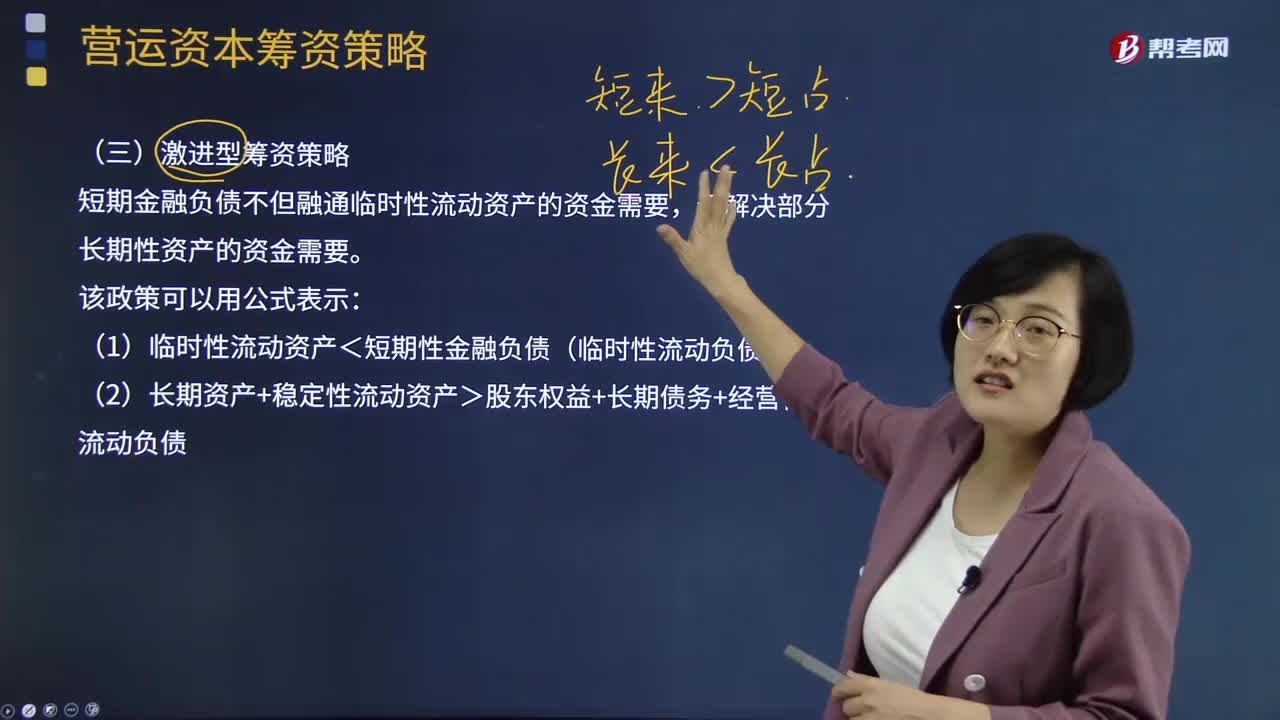

09:10激進型籌資策略是指什么?:短期金融負債不但融通臨時性流動資產(chǎn)的資金需要,還解決部分長期性資產(chǎn)的資金需要。(1)臨時性流動資產(chǎn)<短期性金融負債(臨時性流動負債):(2)長期資產(chǎn)+穩(wěn)定性流動資產(chǎn)>股東權(quán)益+長期債務(wù)+經(jīng)營性流動負債,成本風(fēng)險收益特征。【表現(xiàn)】公司持有盡可能低的現(xiàn)金和小額的有價證券投資。(2)節(jié)約流動資產(chǎn)的持有成本,【例題·計算分析題】某企業(yè)在生產(chǎn)經(jīng)營的淡季。需占用300萬元的流動資產(chǎn)和500萬元的長期資產(chǎn)。

06:03

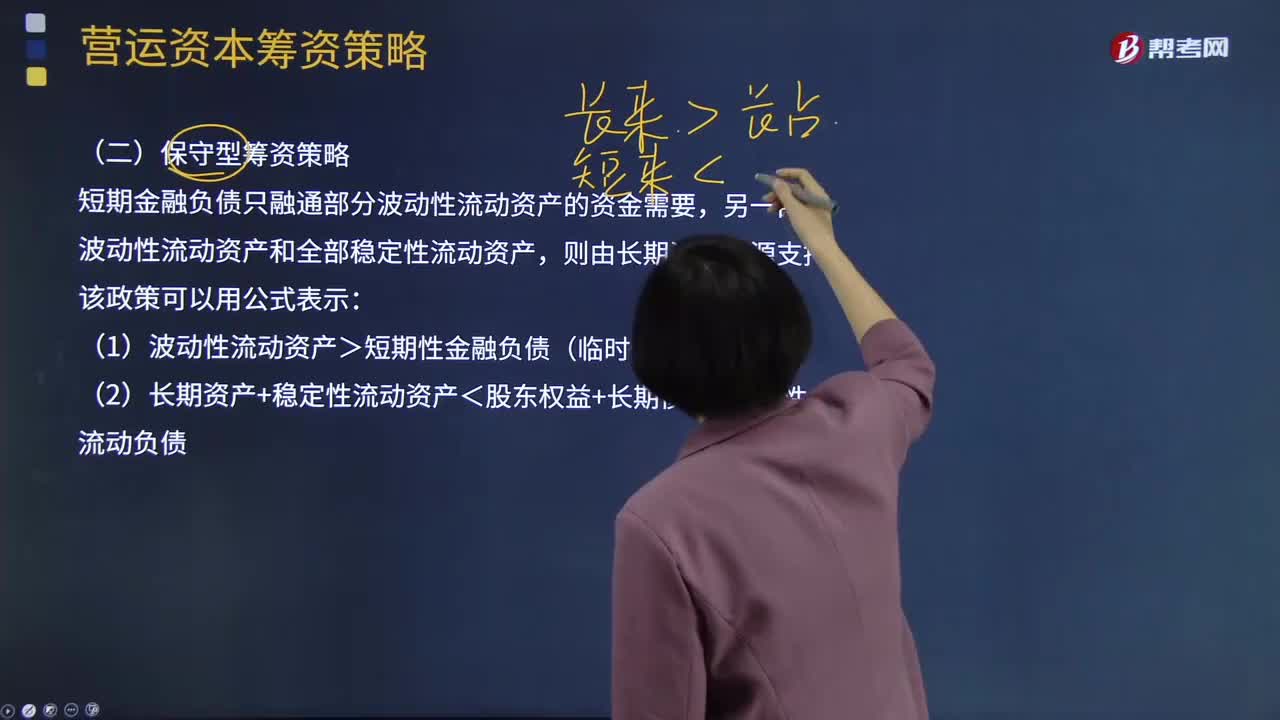

06:03保守型籌資策略是指什么?:保守型籌資策略是指什么?短期金融負債只融通部分波動性流動資產(chǎn)的資金需要,另一部分波動性流動資產(chǎn)和全部穩(wěn)定性流動資產(chǎn),(1)波動性流動資產(chǎn)>短期性金融負債(臨時性流動負債),(2)長期資產(chǎn)+穩(wěn)定性流動資產(chǎn)<股東權(quán)益+長期債務(wù)+經(jīng)營性流動負債,【表現(xiàn)】企業(yè)持有較多的現(xiàn)金和有價證券。提供給客戶寬松的付款條件并保持較高的應(yīng)收賬款水平,(1)較高的流動資產(chǎn)與收入比率:(2)承擔(dān)較大的流動資產(chǎn)持有成本。

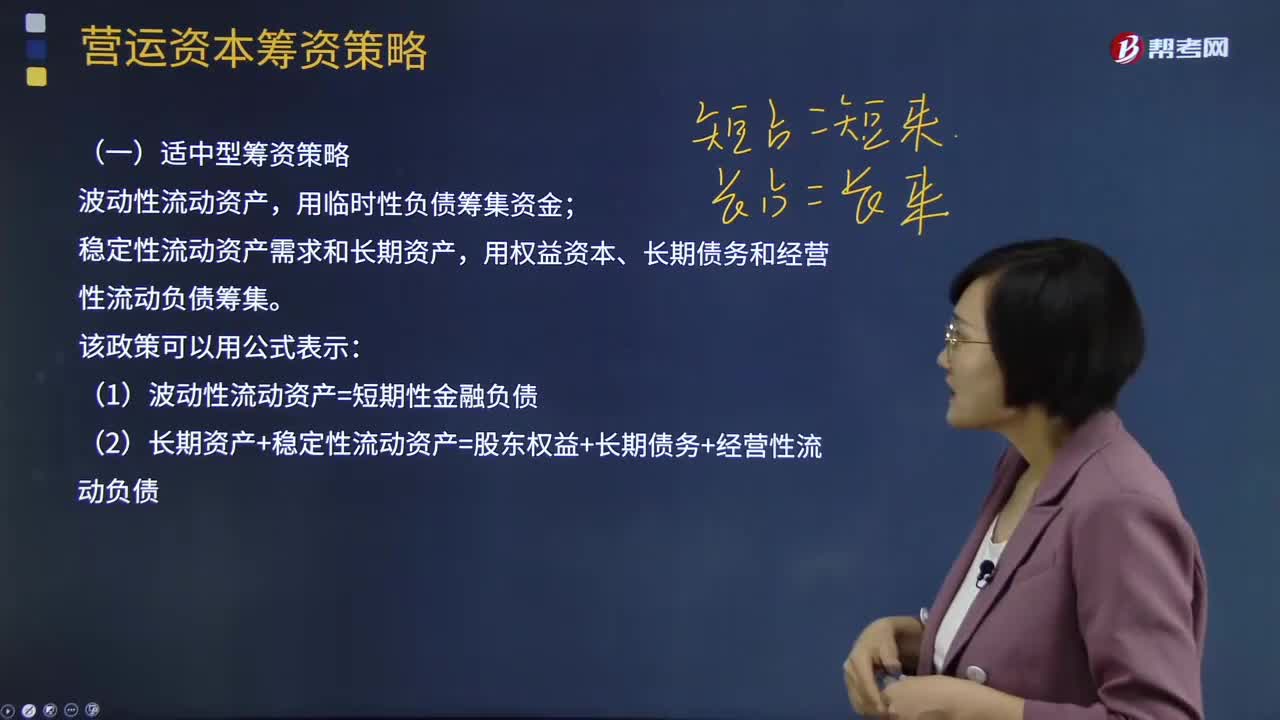

05:18

05:18什么是適中型籌資策略?:適中型籌資策略:波動性流動資產(chǎn),用臨時性負債籌集資金;穩(wěn)定性流動資產(chǎn)需求和長期資產(chǎn),用權(quán)益資本、長期債務(wù)和經(jīng)營性流動負債籌集。按照預(yù)期的流動資產(chǎn)周轉(zhuǎn)天數(shù)、銷售額及其增長,成本水平和通貨膨脹等因素確定的最優(yōu)投資規(guī)模,安排流動資產(chǎn)投資。持有成本和短缺成本大體相等。該政策可以用公式表示:(1)波動性流動資產(chǎn)=短期性金融負債:(2)長期資產(chǎn)+穩(wěn)定性流動資產(chǎn)=股東權(quán)益+長期債務(wù)+經(jīng)營性流動負債。

02:42

02:42租賃決策對投資決策的影響是什么?:租賃決策對投資決策的影響是什么?租賃決策,是運用長期投資決策的基本技術(shù)進行租賃的可行性分析,在此基礎(chǔ)上決定融資方案,確定項目合同的內(nèi)容,有時一個投資項目按常規(guī)籌資有負的凈現(xiàn)值,如果租賃的價值較大,則采用租賃籌資可能使該項目具有投資價值。經(jīng)過租賃凈現(xiàn)值調(diào)整的項目凈現(xiàn)值,項目的調(diào)整凈現(xiàn)值=項目的常規(guī)凈現(xiàn)值+租賃凈現(xiàn)值。財務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式。

08:23

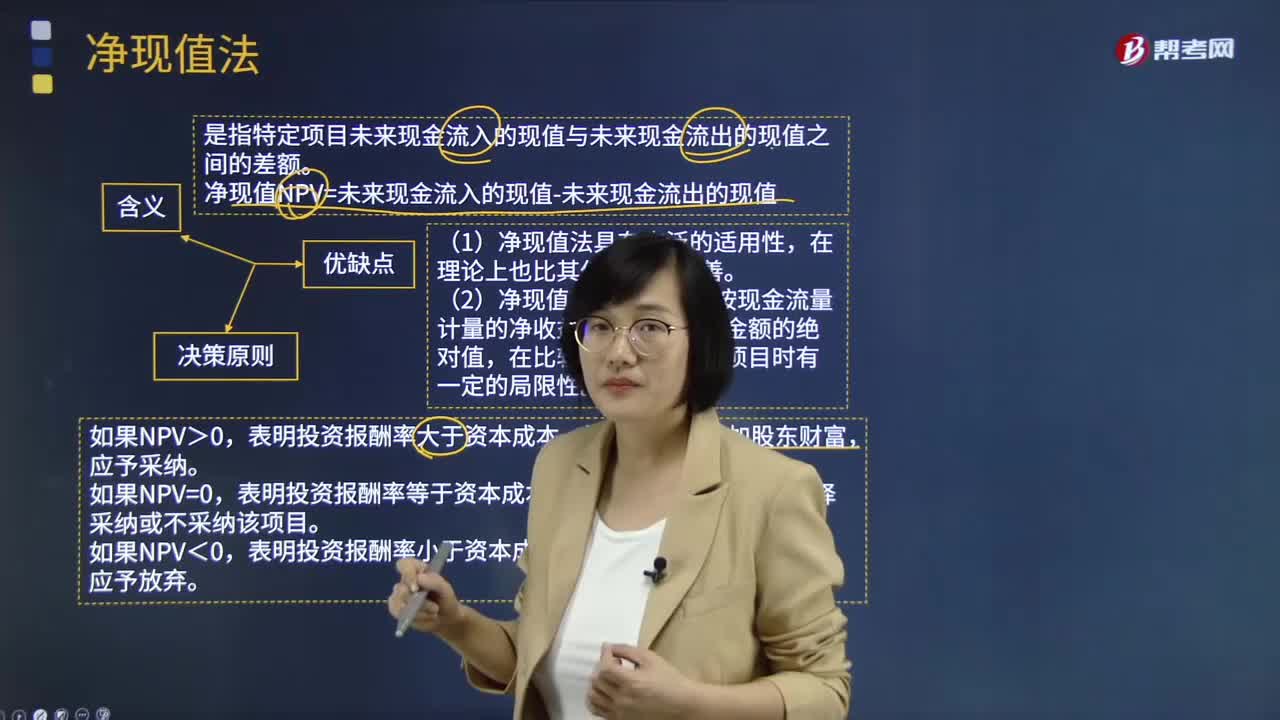

08:23凈現(xiàn)值法的含義、決策原則及優(yōu)缺點分別是什么?:是指特定項目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。凈現(xiàn)值NPV=未來現(xiàn)金流入的現(xiàn)值-未來現(xiàn)金流出的現(xiàn)值:表明投資報酬率大于資本成本,該項目可以增加股東財富。表明投資報酬率等于資本成本,表明投資報酬率小于資本成本,該項目將減損股東財富。在理論上也比其他方法初始現(xiàn)金流量更完善,(2)凈現(xiàn)值反映一個項目按現(xiàn)金流量計量的凈收益現(xiàn)值,在比較投資額不同的項目時有一定的局限性。

06:01

06:01什么是稅法適用原則?:什么是稅法適用原則?稅法適用原則是指稅務(wù)行政機關(guān)和司法機關(guān)運用稅收法律規(guī)范解決具體問題所必須遵循的準則。稅法適用原則在一定程度上體現(xiàn)著稅法的立法原則,首先明確稅法的六項適用原則:法律不溯及既往原則;在于使法律規(guī)定具體化的過程中,以達到稅法認可的各項稅收政策目標,稅法適用原則并不違背稅法基本原則,而且在一定程度上體現(xiàn)著稅法基本原則,是稅法基本原則的具體化。稅法適用原則含有更多的法律技術(shù)性準則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日