注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

07:37

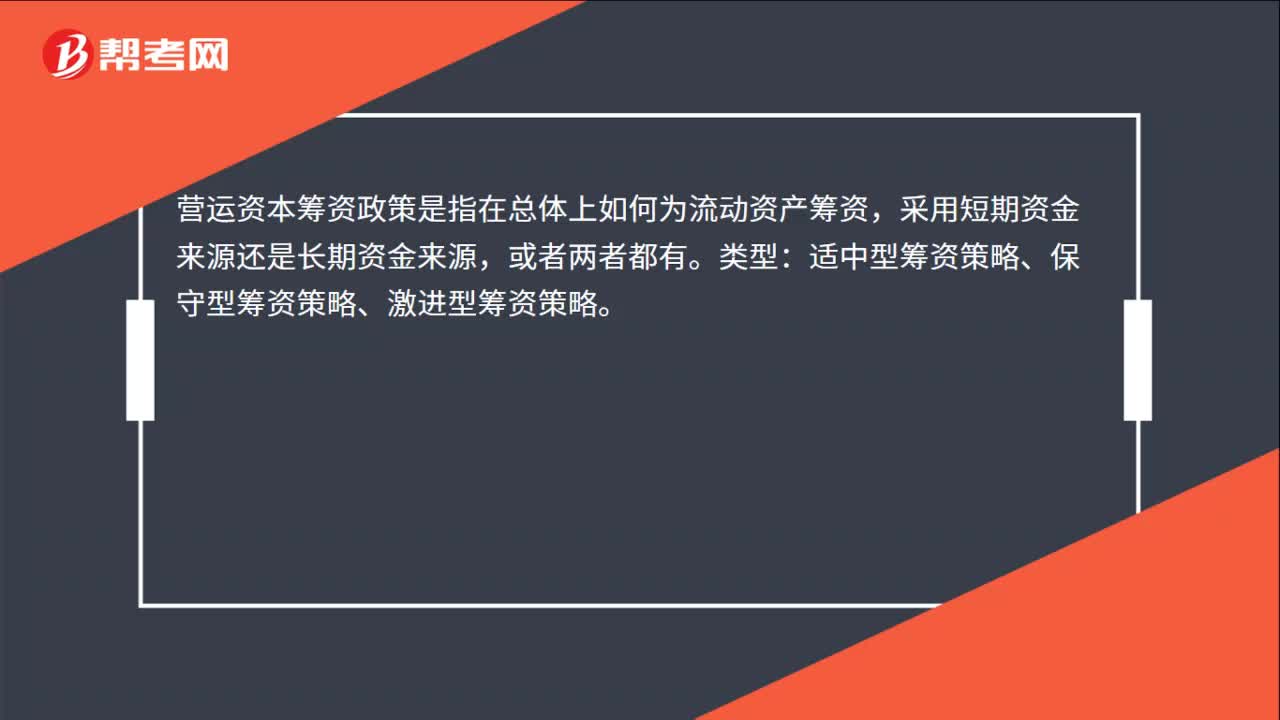

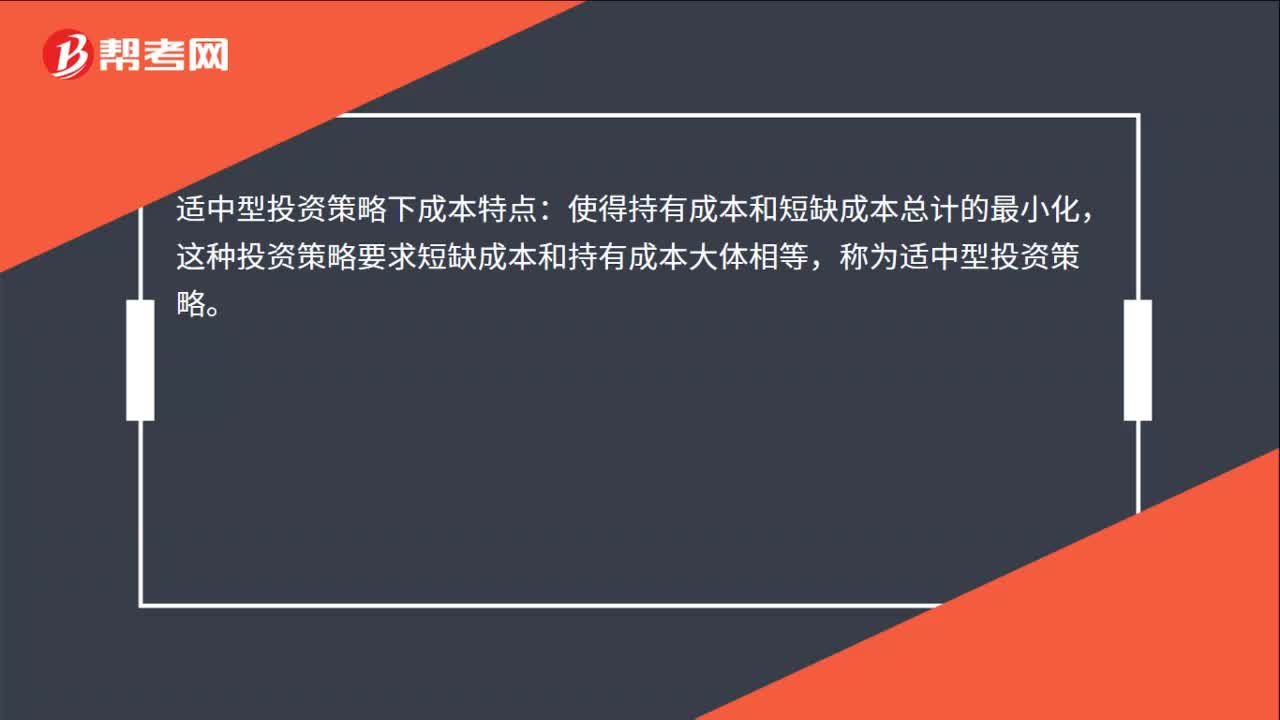

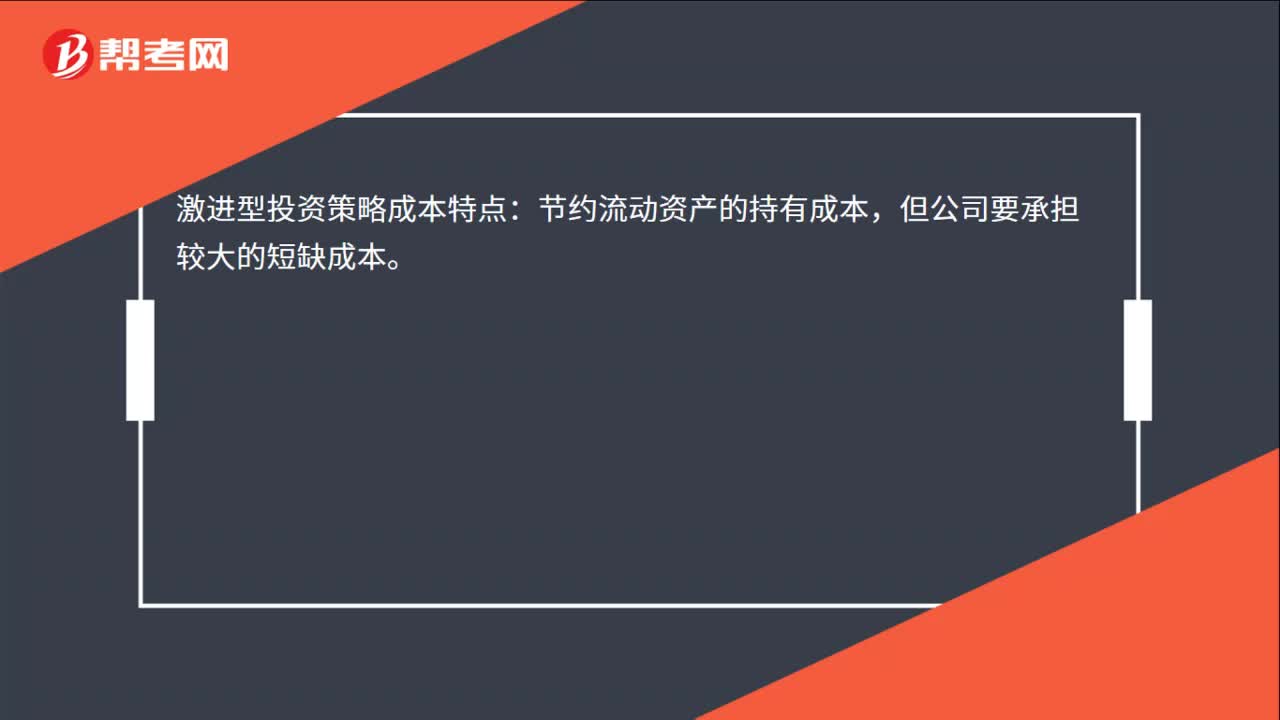

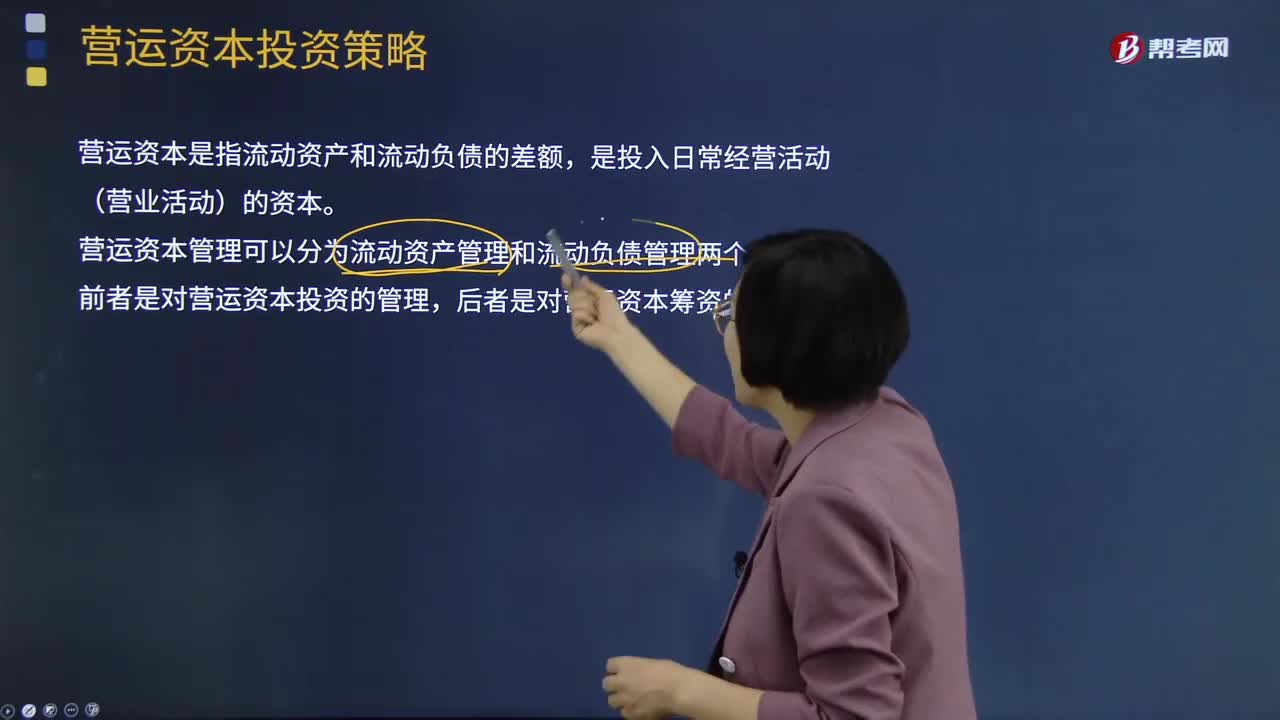

07:37營(yíng)運(yùn)資本投資策略是指什么?:營(yíng)運(yùn)資本投資策略是指什么?營(yíng)運(yùn)資本管理可以分為流動(dòng)資產(chǎn)管理和流動(dòng)負(fù)債管理兩個(gè)方面,指隨著流動(dòng)資產(chǎn)投資上升而增加的成本。持有成本主要是與流動(dòng)資產(chǎn)相關(guān)的機(jī)會(huì)成本(失去的等風(fēng)險(xiǎn)投資的期望收益,就是流動(dòng)資產(chǎn)投資的持有成本)。指隨著流動(dòng)資產(chǎn)投資水平降低而增加的成本。取決于持有成本和短缺成本總計(jì)的最小化,成本水平和通貨膨脹等因素確定的最優(yōu)投資規(guī)模。持有成本和短缺成本大體相等。

10:29

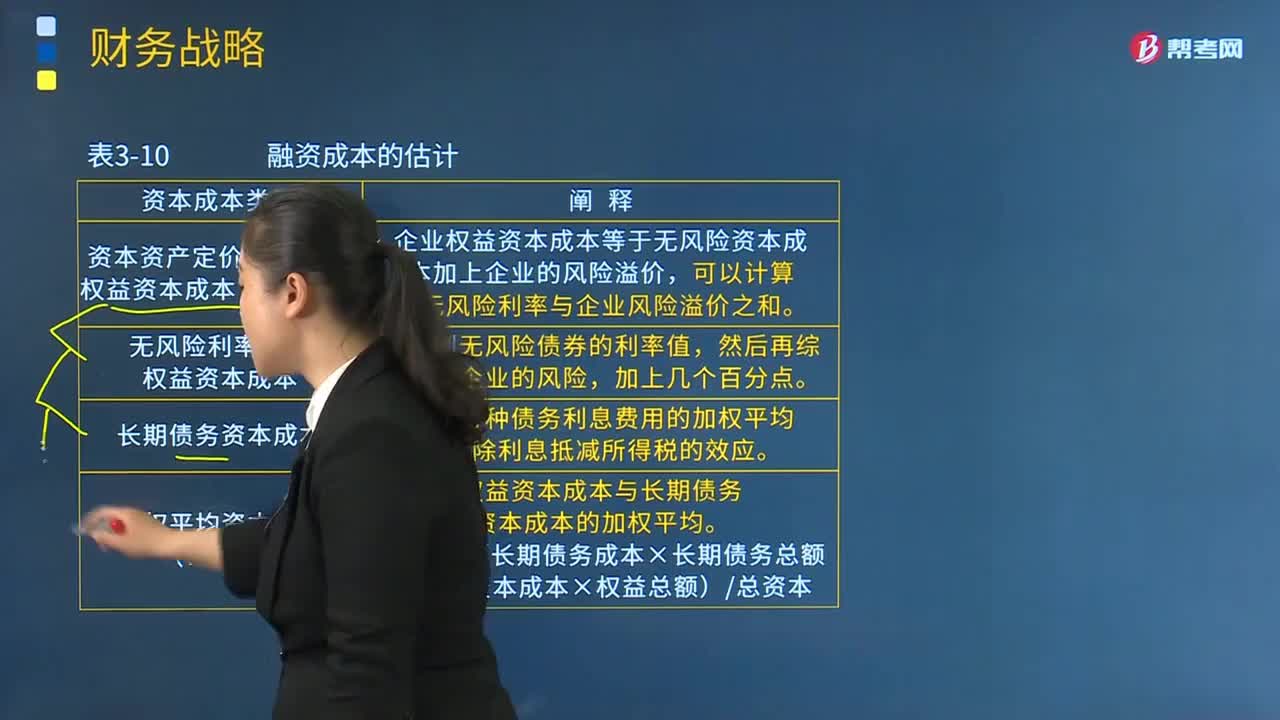

10:29資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?:資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?一般認(rèn)為最優(yōu)資本結(jié)構(gòu)是指能使企業(yè)資本成本最低且企業(yè)價(jià)值最大并能最大限度地調(diào)動(dòng)利益相關(guān)者積極性的資本結(jié)構(gòu)。(一)資本成本與最優(yōu)資本結(jié)構(gòu)。(1)資本資產(chǎn)定價(jià)模型估計(jì)權(quán)益資本成本(CAPM)。企業(yè)權(quán)益資本成本等于無風(fēng)險(xiǎn)資本成本加上企業(yè)的風(fēng)險(xiǎn)溢價(jià):(2)無風(fēng)險(xiǎn)利率估計(jì)權(quán)益資本成本,(3)長(zhǎng)期債務(wù)資本成本:權(quán)益資本成本與長(zhǎng)期債務(wù)資本成本的加權(quán)平均。

13:01

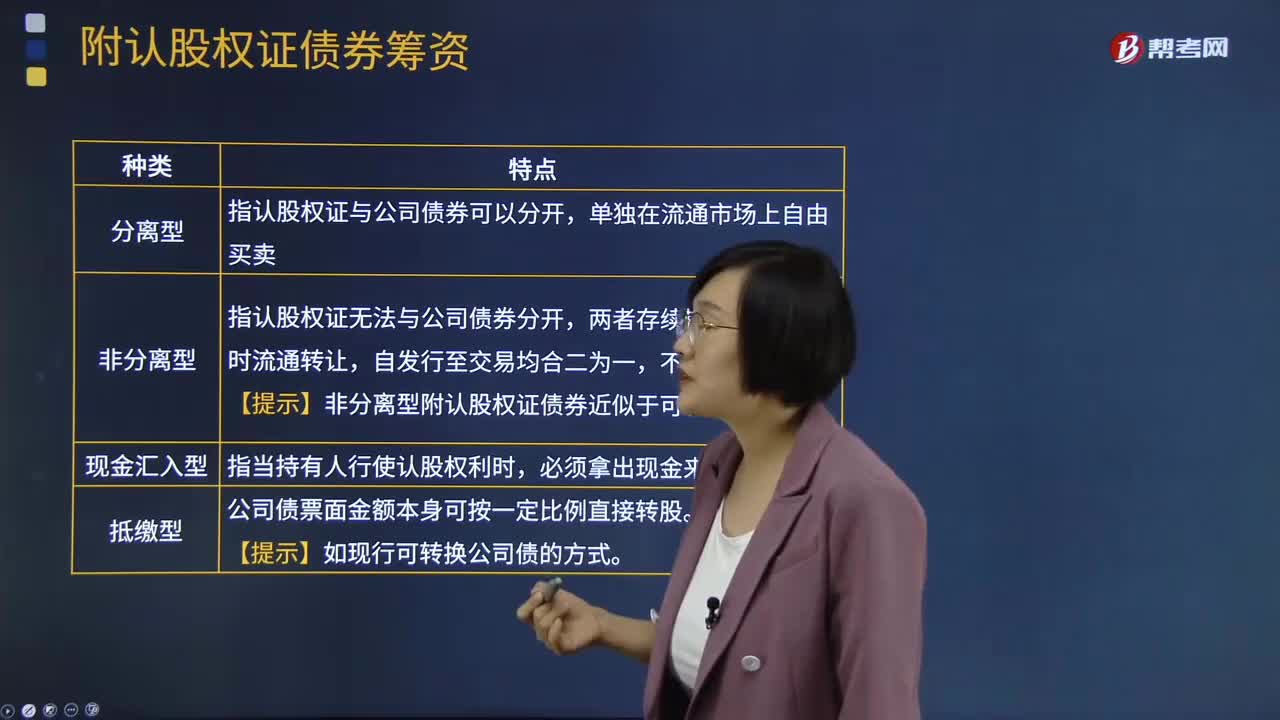

13:01附認(rèn)股權(quán)證債券的籌資成本是什么?:是債券加上認(rèn)股權(quán)證的產(chǎn)品組合。【提示】非分離型附認(rèn)股權(quán)證債券近似于可轉(zhuǎn)債。附認(rèn)股權(quán)證債券的稅前債務(wù)資本成本(即投資者期望報(bào)酬率),內(nèi)含報(bào)酬率在等風(fēng)險(xiǎn)債券必要報(bào)酬率(市場(chǎng)利率)和稅前普通股資本成本之間,到期前每張認(rèn)股權(quán)證可以按22元價(jià)格購(gòu)買1股普通股。(1)計(jì)算附認(rèn)股權(quán)證債券的籌資成本;(2)判斷投資人是否會(huì)購(gòu)買該附認(rèn)股權(quán)證債券,(1)附認(rèn)股權(quán)證債券的籌資成本。

02:38

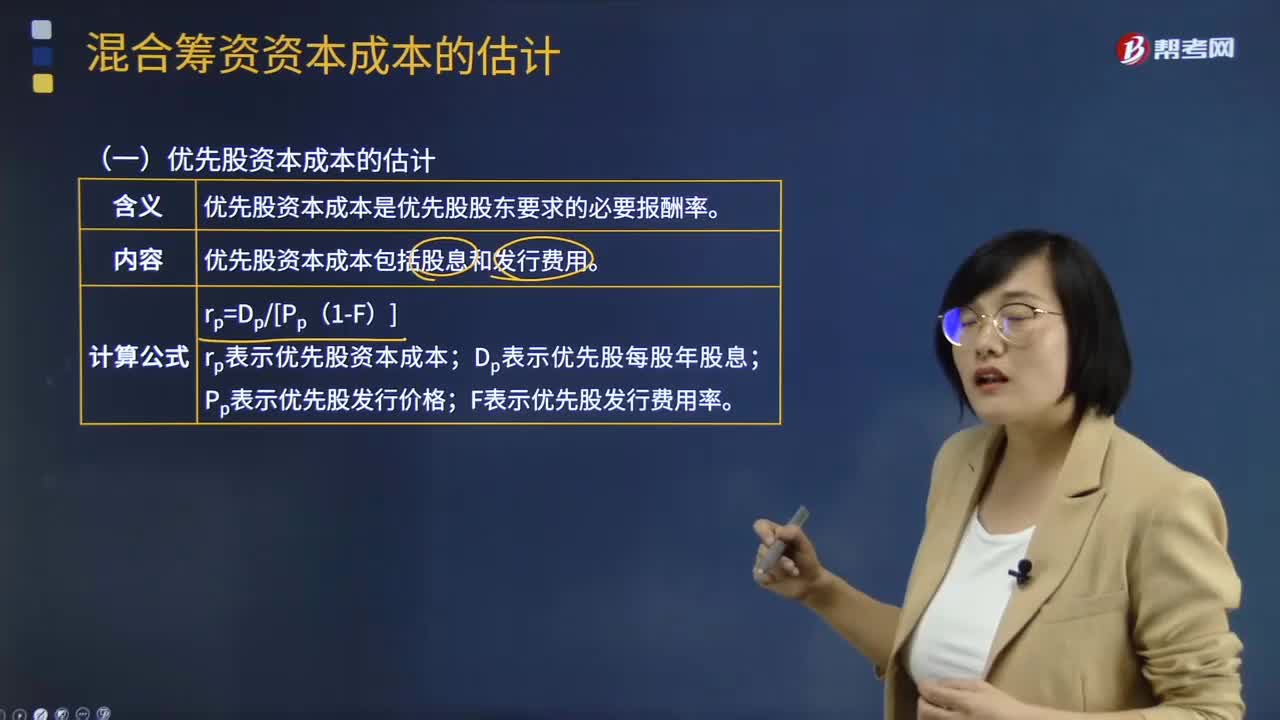

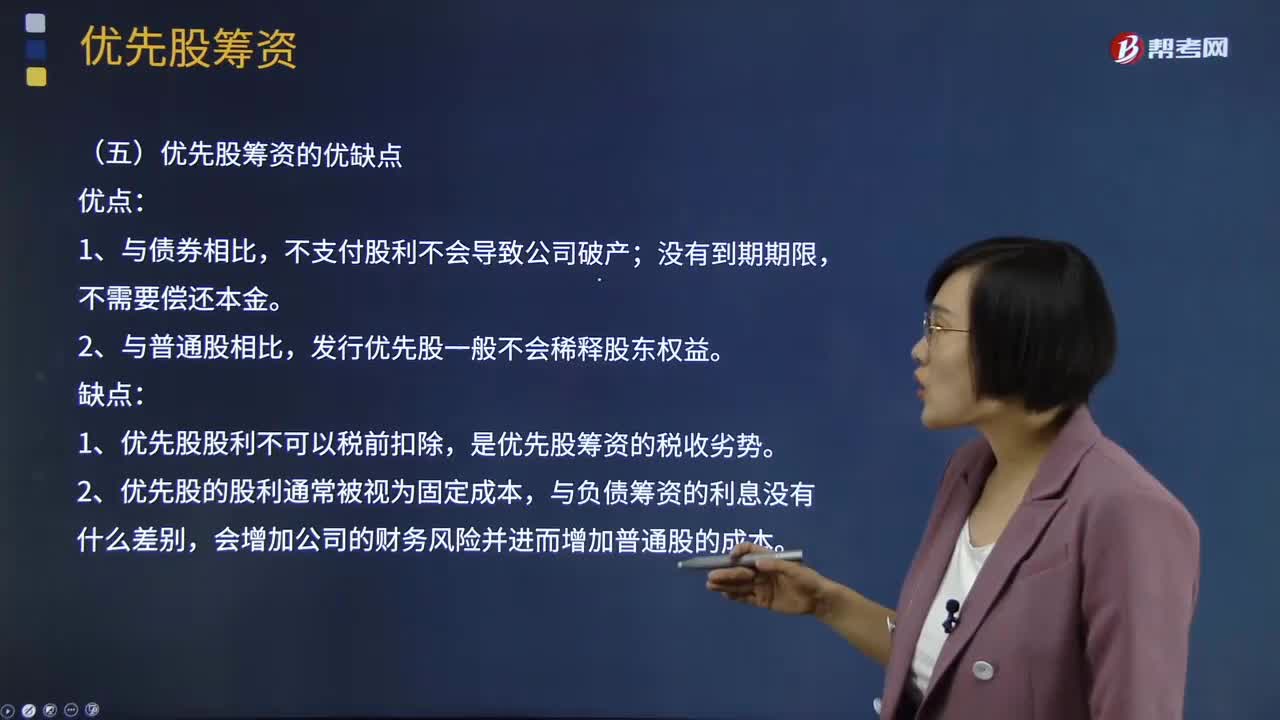

02:38優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點(diǎn)分別指什么?:優(yōu)先股的籌資成本和優(yōu)先股籌資的優(yōu)缺點(diǎn)分別指什么?持有這種股份的股東在盈余分配和剩余財(cái)產(chǎn)分配上優(yōu)先于普通的股東。優(yōu)先股的籌資成本:同一公司的優(yōu)先股股東要求的必要報(bào)酬率比債權(quán)人高;同一公司的優(yōu)先股股東的必要報(bào)酬率比普通股股東低。優(yōu)先股籌資的優(yōu)點(diǎn):發(fā)行優(yōu)先股一般不會(huì)稀釋股東權(quán)益。優(yōu)先股籌資的缺點(diǎn):1、優(yōu)先股股利不可以稅前扣除,是優(yōu)先股籌資的稅收劣勢(shì)。2、優(yōu)先股的股利通常被視為固定成本。

05:03

05:03生產(chǎn)運(yùn)營(yíng)戰(zhàn)略所涉及的主要因素和階段是什么?:產(chǎn)能計(jì)劃是指確定企業(yè)所需的生產(chǎn)能力以滿足其產(chǎn)品不斷變化的需求的過程。產(chǎn)能計(jì)劃的目標(biāo)就是使這種差距最小化。生產(chǎn)能力不能充分利用而導(dǎo)致企業(yè)成本上升。僅當(dāng)企業(yè)因需求增長(zhǎng)而滿負(fù)荷生產(chǎn)或超額生產(chǎn)后才增加產(chǎn)能,它能降低生產(chǎn)能力過剩的風(fēng)險(xiǎn)但也可能導(dǎo)致潛在客戶流失。2.平衡產(chǎn)能與需求的方法:(1)資源訂單式生產(chǎn):資源→生產(chǎn)(庫(kù)存)→訂單,①資源訂單式生產(chǎn),只能在取得客戶訂單后。取得完成訂單所需的資源:

05:30

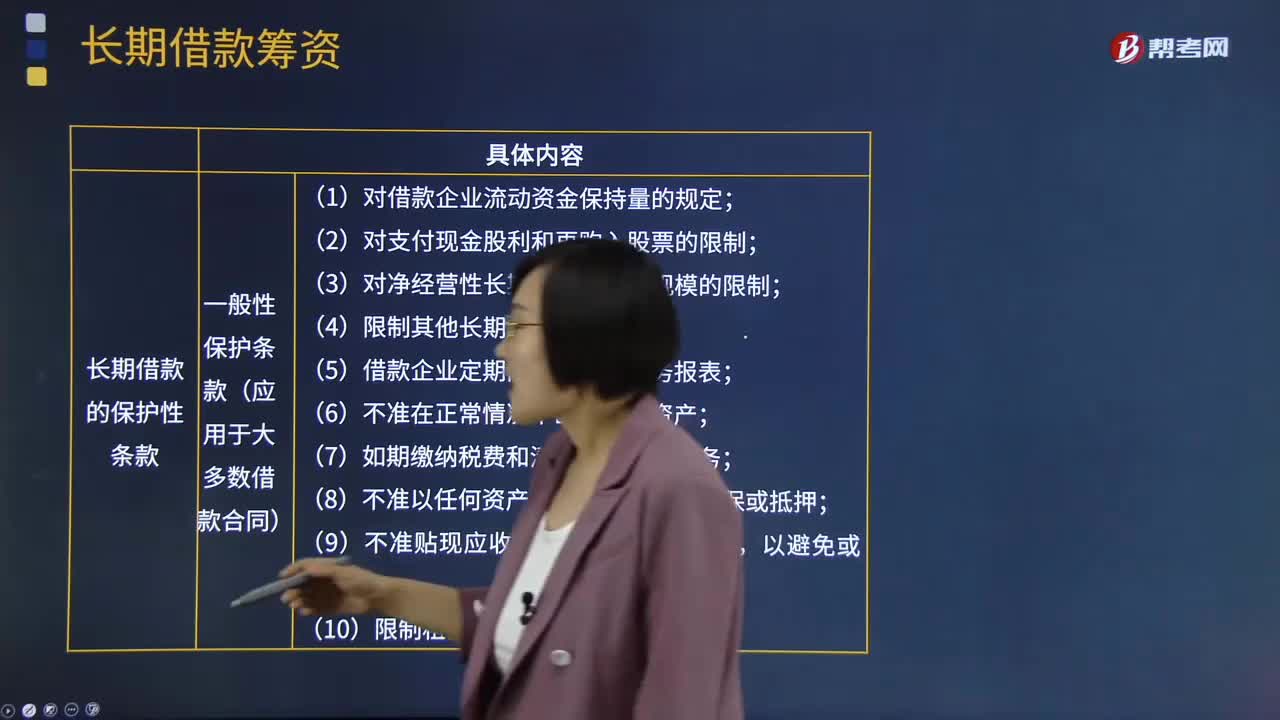

05:30什么是長(zhǎng)期借款籌資?:長(zhǎng)期借款是指企業(yè)向銀行或其他非銀行金融機(jī)構(gòu)借入的使用期超過1年的借款、用于購(gòu)建固定資產(chǎn)和滿足長(zhǎng)期流動(dòng)資金占用的需要。(1)一般性保護(hù)條款(應(yīng)用于大多數(shù)借款合同);1.對(duì)借款企業(yè)流動(dòng)資金保持量的規(guī)定;2.對(duì)支付現(xiàn)金股利和再購(gòu)入股票的限制;5.借款企業(yè)定期向銀行提交財(cái)務(wù)報(bào)表;(2)特殊性保護(hù)條款(針對(duì)某些特殊情況而出現(xiàn)在部分借款合同中);應(yīng)與銀行簽訂固定利率合同:A.提高股利支付率。

02:19

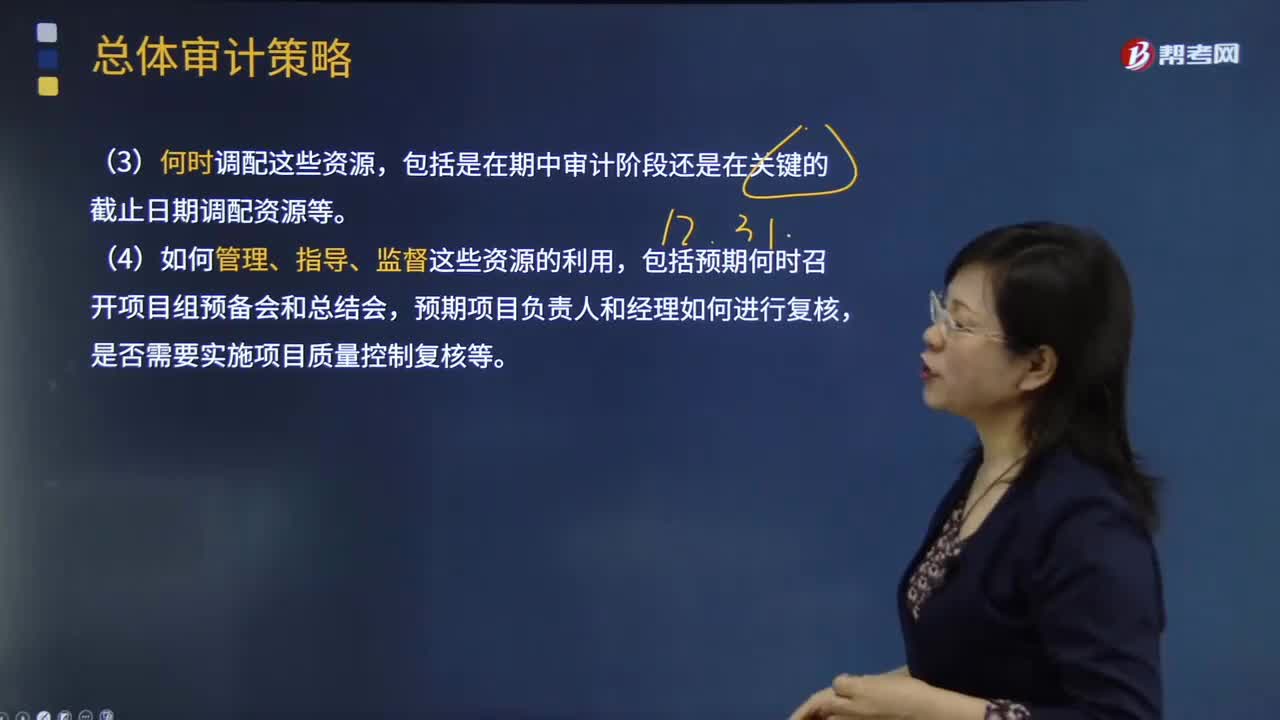

02:19總體審計(jì)策略的審計(jì)資源是指什么?:總體審計(jì)策略的審計(jì)資源是指什么?審計(jì)資源是指為實(shí)現(xiàn)審計(jì)目標(biāo)所需要的基礎(chǔ)性條件的總稱。廣義的審計(jì)資源,服務(wù)于審計(jì)執(zhí)法的人力、財(cái)物、方法技術(shù)、信息情報(bào)等各種資源的總和。狹義的審計(jì)資源則主要指審計(jì)人力資源,(1)向具體審計(jì)領(lǐng)域調(diào)配的資源,包括向高風(fēng)險(xiǎn)領(lǐng)域分派有適當(dāng)經(jīng)驗(yàn)的項(xiàng)目組成員,(2)向具體審計(jì)領(lǐng)域分配資源的數(shù)量,對(duì)高風(fēng)險(xiǎn)領(lǐng)域安排的審計(jì)時(shí)間預(yù)算等。包括是在期中審計(jì)階段還是在關(guān)鍵的截止日期調(diào)配資源等。

02:50

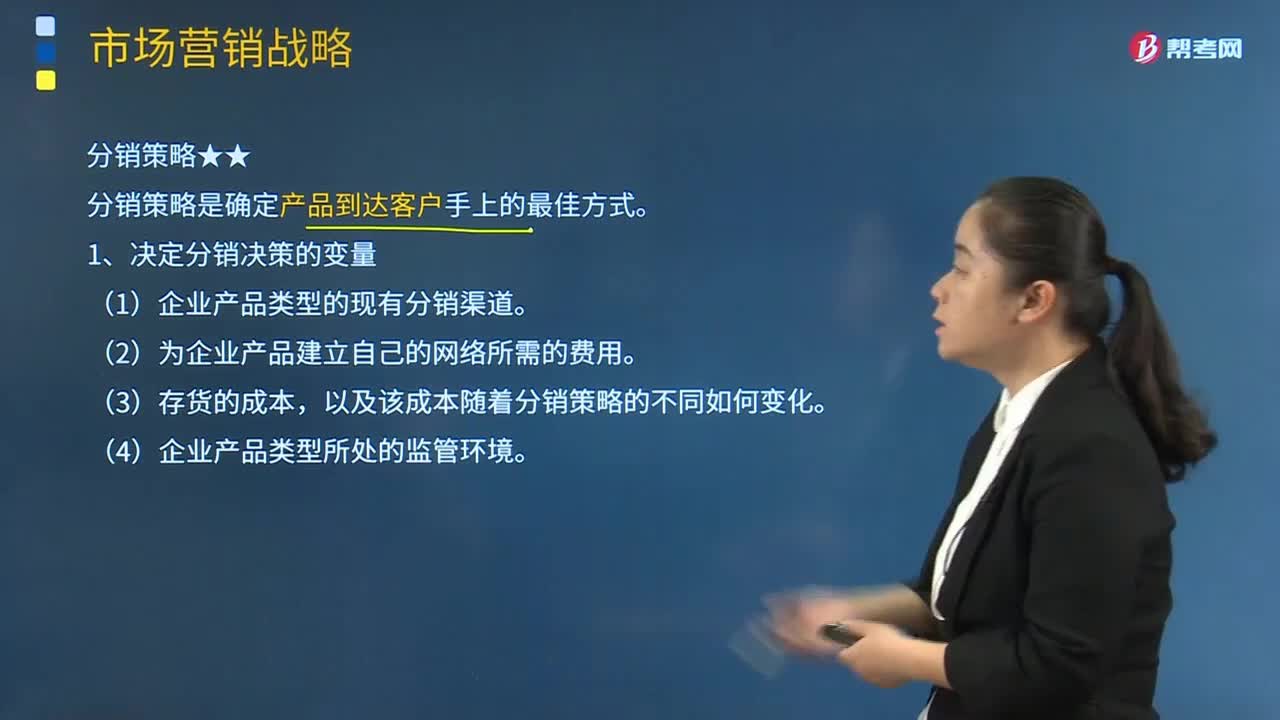

02:50市場(chǎng)營(yíng)銷戰(zhàn)略中分銷策略的內(nèi)容是什么?:市場(chǎng)營(yíng)銷戰(zhàn)略中分銷策略的內(nèi)容是什么?分銷渠道策略主要涉及分銷渠道及其結(jié)構(gòu);分銷渠道策略的選擇與管理;分銷就是使產(chǎn)品和服務(wù)以適當(dāng)?shù)臄?shù)量和地域分布來適時(shí)地滿足目標(biāo)市場(chǎng)的顧客需要。分銷策略是確定產(chǎn)品到達(dá)客戶手上的最佳方式。(1)企業(yè)產(chǎn)品類型的現(xiàn)有分銷渠道。以及該成本隨著分銷策略的不同如何變化。2.分銷渠道,分銷功能通過分銷渠道來體現(xiàn)。利用了中間商(批發(fā)商、零售商等等)的分銷系統(tǒng)。

01:56

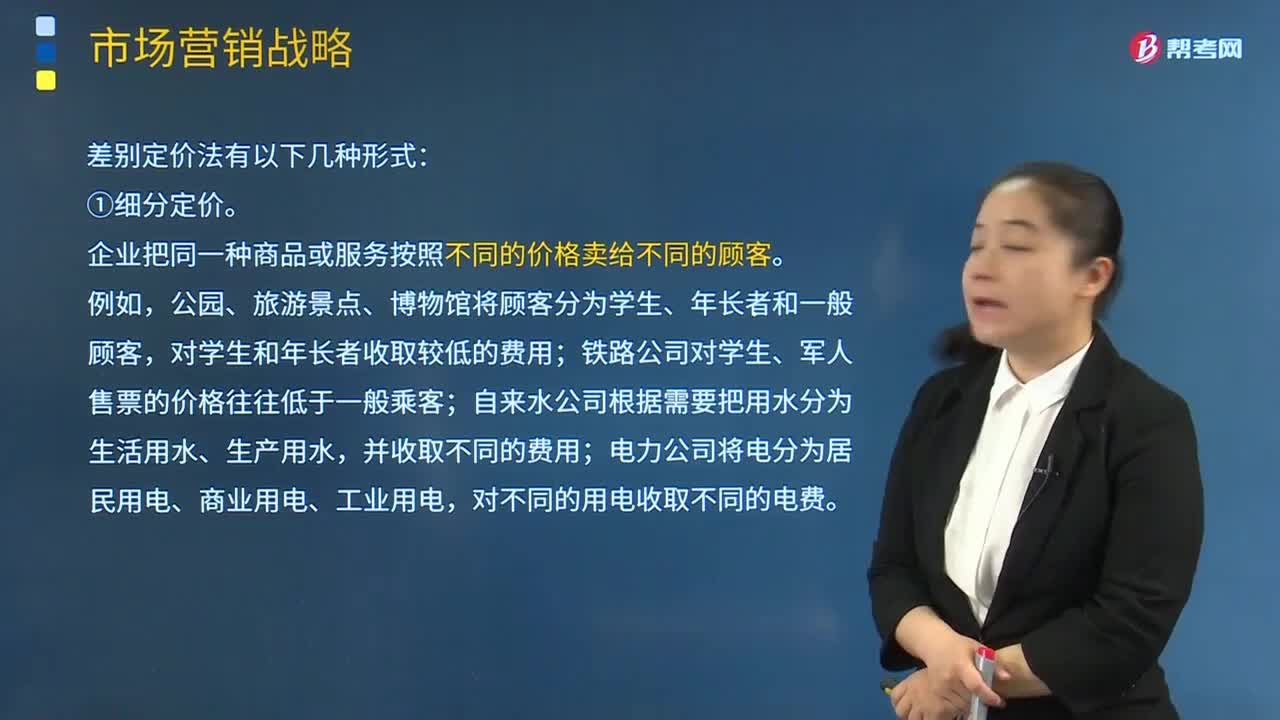

01:56市場(chǎng)營(yíng)銷戰(zhàn)略中促銷策略是指什么?:促銷就是營(yíng)銷者向消費(fèi)者傳遞有關(guān)本企業(yè)及產(chǎn)品的各種信息,促銷策略promotion tactics是一種促進(jìn)商品銷售的謀略和方法。如按照顧客在購(gòu)買活動(dòng)中心理狀態(tài)的變化,適時(shí)展示商品以刺激顧客的購(gòu)買欲望,或強(qiáng)化商品的綜合印象以促進(jìn)顧客的購(gòu)買行為。促銷是營(yíng)銷組合中營(yíng)銷部門最具控制權(quán)的一個(gè)環(huán)節(jié)。以此來使?jié)撛诳蛻魧?duì)企業(yè)產(chǎn)品和服務(wù)產(chǎn)生良好印象。企業(yè)的銷售代表直接與預(yù)期客戶進(jìn)行接觸。人員促銷的特點(diǎn):

11:30

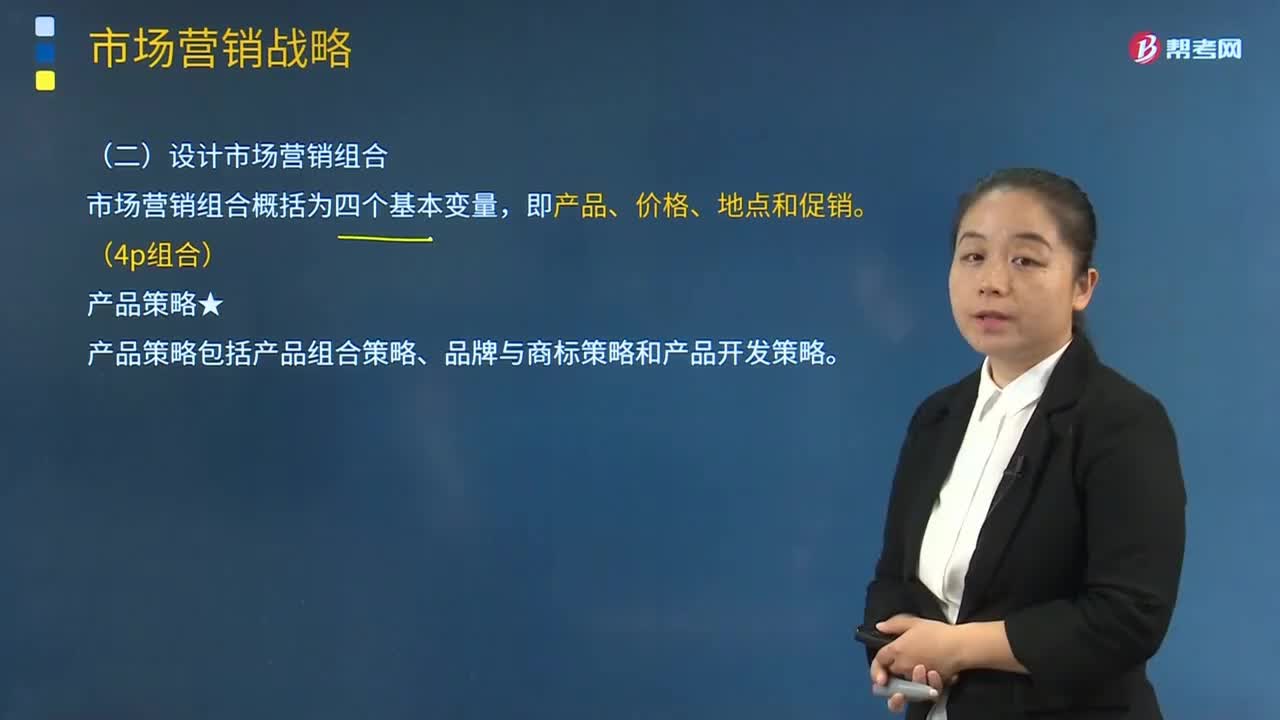

11:30產(chǎn)品策略的產(chǎn)品組合策略的內(nèi)容是什么?:是指某一企業(yè)所生產(chǎn)或銷售的全部產(chǎn)品大類、產(chǎn)品項(xiàng)目的組合。產(chǎn)品大類(又稱產(chǎn)品線)是指產(chǎn)品類別中具有密切關(guān)系(或經(jīng)由同種商業(yè)網(wǎng)點(diǎn)銷售、或同屬于一個(gè)價(jià)格幅度)的一組產(chǎn)品。產(chǎn)品項(xiàng)目是指某一品牌或產(chǎn)品大類內(nèi)由尺碼、價(jià)格、外觀及其他屬性來區(qū)別的具體產(chǎn)品。是指一個(gè)企業(yè)的產(chǎn)品組合中所包含的產(chǎn)品項(xiàng)目的總數(shù),包括拓展產(chǎn)品組合的寬度和加強(qiáng)產(chǎn)品組合的深度。使企業(yè)可集中力量發(fā)展獲得利潤(rùn)較多產(chǎn)品大類和產(chǎn)品項(xiàng)目。

01:05

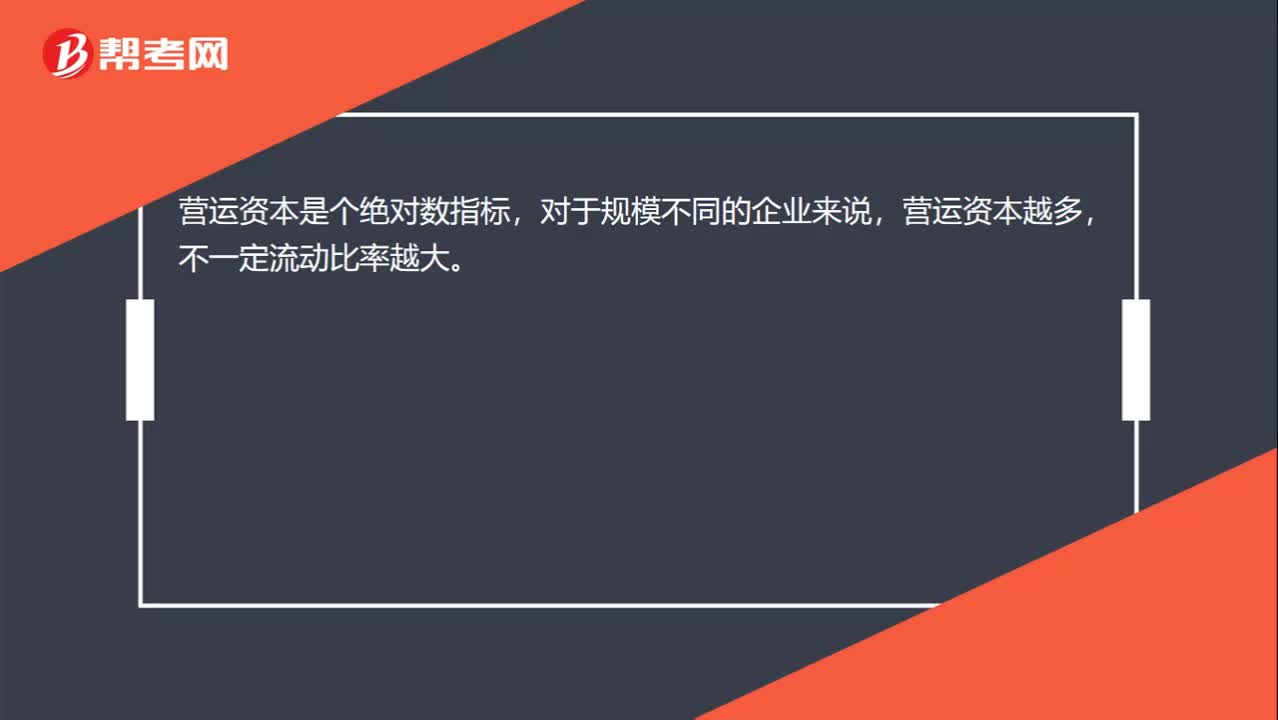

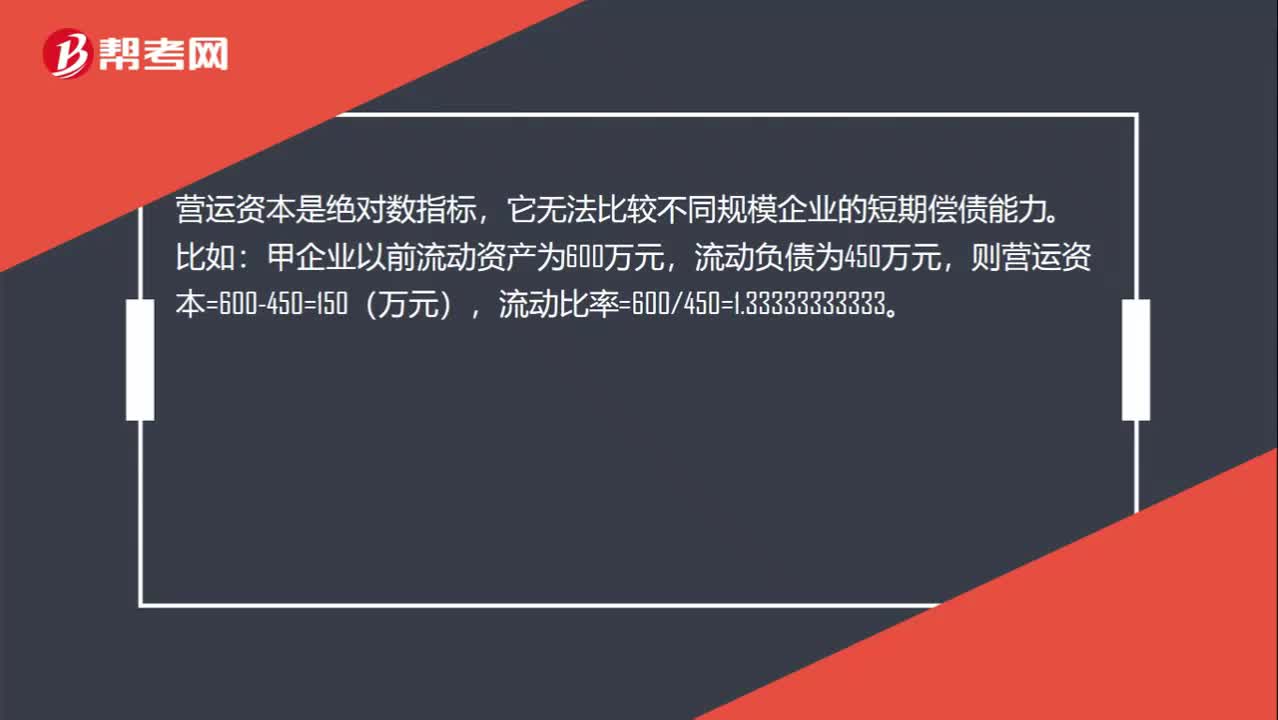

01:05營(yíng)運(yùn)資本增加為什么不能說明企業(yè)短期償債能力提高?:營(yíng)運(yùn)資本增加為什么不能說明企業(yè)短期償債能力提高?營(yíng)運(yùn)資本是絕對(duì)數(shù)指標(biāo),它無法比較不同規(guī)模企業(yè)的短期償債能力。甲企業(yè)以前流動(dòng)資產(chǎn)為600萬元,流動(dòng)負(fù)債為450萬元,目前流動(dòng)資產(chǎn)變?yōu)?000萬元,流動(dòng)負(fù)債變?yōu)?00萬元,則營(yíng)運(yùn)資本=1000-800=200(萬元),流動(dòng)比率=1000800=1.25。相對(duì)于以前,甲企業(yè)目前的營(yíng)運(yùn)資本增大,但是流動(dòng)比率卻降低了,因此是不能說明短期償債能力提高的。

07:43

07:43財(cái)務(wù)比率分析中營(yíng)運(yùn)資本的含義是什么?:是合營(yíng)企業(yè)流動(dòng)資產(chǎn)總額減流動(dòng)負(fù)債總額后的凈額,即企業(yè)在經(jīng)營(yíng)中可供運(yùn)用、周轉(zhuǎn)的流動(dòng)資金凈額。由于營(yíng)運(yùn)資金是流動(dòng)資產(chǎn)減去流動(dòng)負(fù)債后的凈額,流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的變化,流動(dòng)負(fù)債減少就意味著營(yíng)運(yùn)資金增加。而另一方涉及非流動(dòng)資產(chǎn)或非流動(dòng)負(fù)債類科目 (如長(zhǎng)期負(fù)債、長(zhǎng)期投資、資本、固定資產(chǎn)等)的經(jīng)濟(jì)業(yè)務(wù)才會(huì)使?fàn)I運(yùn)資金發(fā)生增減。營(yíng)運(yùn)資本配置比率=營(yíng)運(yùn)資本流動(dòng)資產(chǎn)。營(yíng)運(yùn)資本=流動(dòng)資產(chǎn)-流動(dòng)負(fù)債=長(zhǎng)期資本-長(zhǎng)期資產(chǎn)“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日