下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:51

00:51存貨管理風險及控制是什么?:存貨管理風險及控制是什么?存貨是企業(yè)重要的流動資產,在管理中存在很大的風險,其風險大致可分為存貨決策風險及存貨日常管理中的風險。存貨決策風險就是不能準確把握存貨數量的最優(yōu)水平,即一方面可能夸大企業(yè)正常的存貨需求量,盲目進貨造成高庫存;另一方面看不到企業(yè)在未來對存貨的需求量,不能及時補充貨物造成存貨不足。存貨日常管理中的風險包括存貨的入庫、出庫、結存記錄不真實,存貨內部控制制度不健全。

00:36

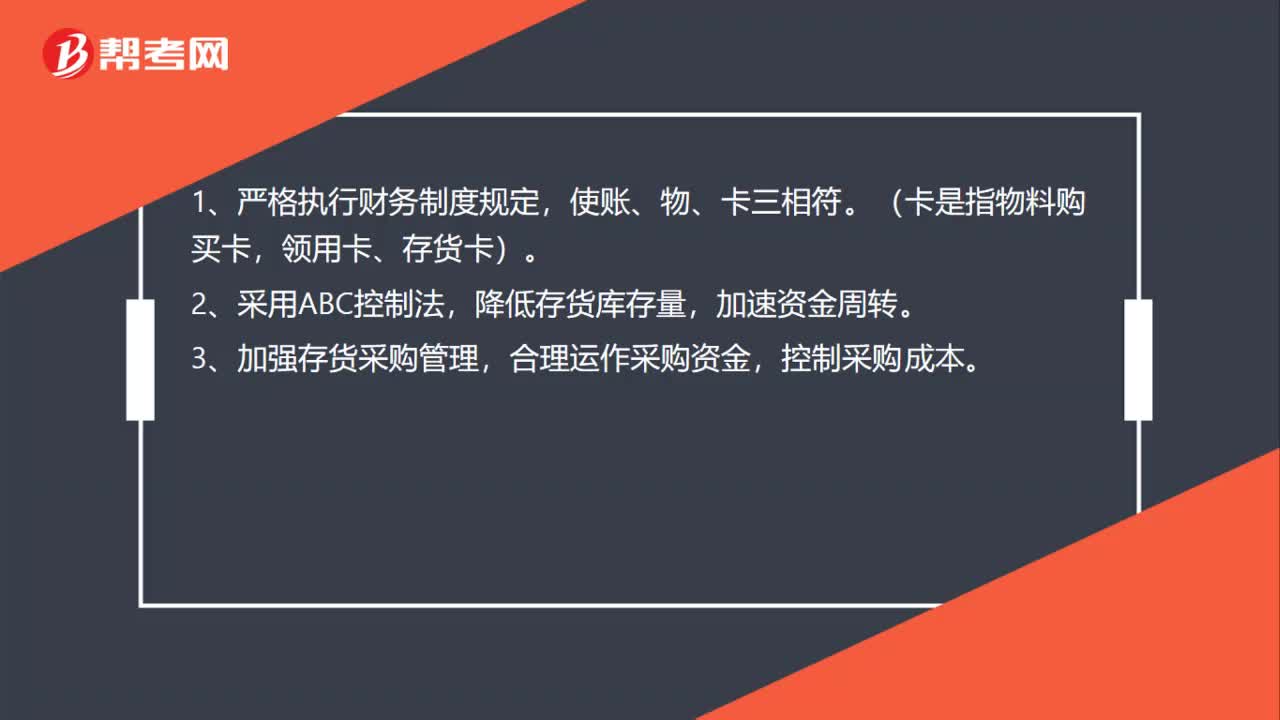

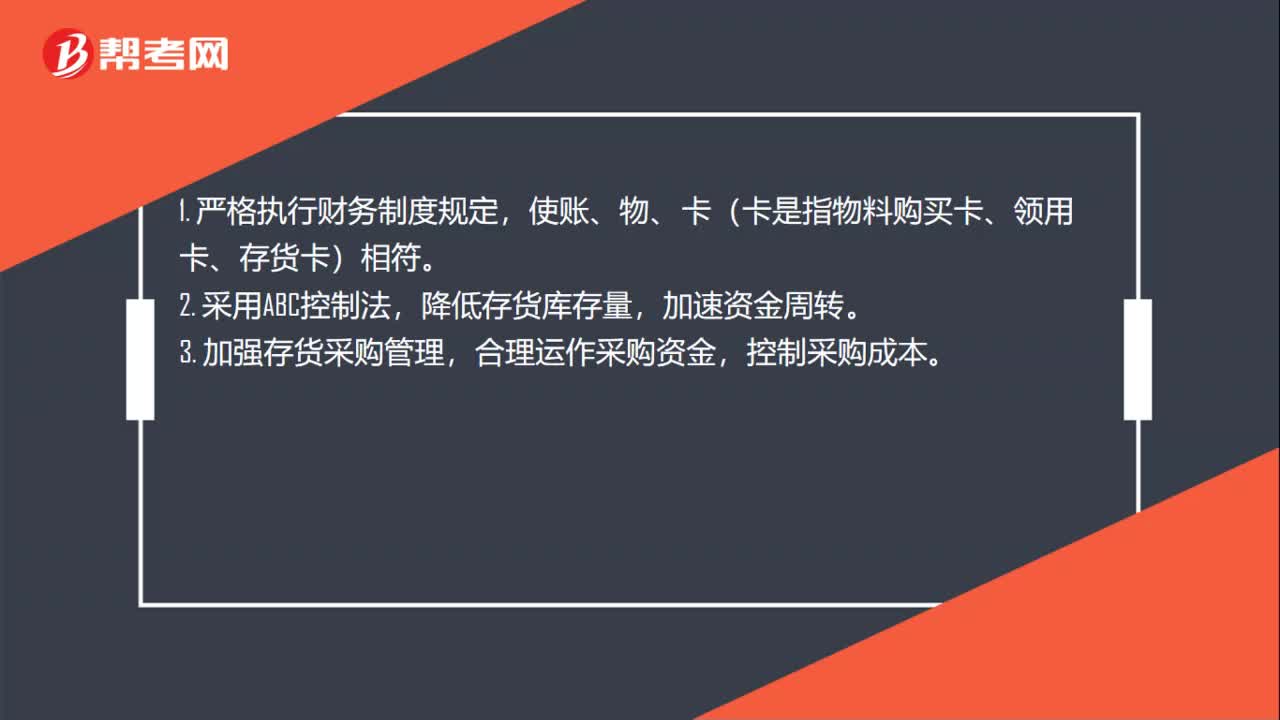

00:36存貨管理的重要性是什么?:存貨管理的重要性是什么?1. 可以幫助企業(yè)倉庫管理人員對庫存商品進行詳盡、全面的控制和管理;2. 幫助庫存會計進行庫存商品的核算;3. 提供的各種庫存報表和庫存分析可以為企業(yè)的決策提供依據;4. 實現降低庫存、減少資金占用,避免物品積壓或短缺,保證企業(yè)經營活動順利進行。

00:37

00:37存貨管理的意義是什么?:存貨管理的意義是什么?存貨管理的意義是幫助倉庫管理負責人對庫存商品全面的控制和管理;幫助會計進行庫存商品的核算;可以為企業(yè)提供庫存報表和庫存分析幫助決策提供依據;降低庫存量、減少資金占用率,避免庫存的積壓或短缺,保證經營活動順利進行,最終目的提高經濟效益。

00:41

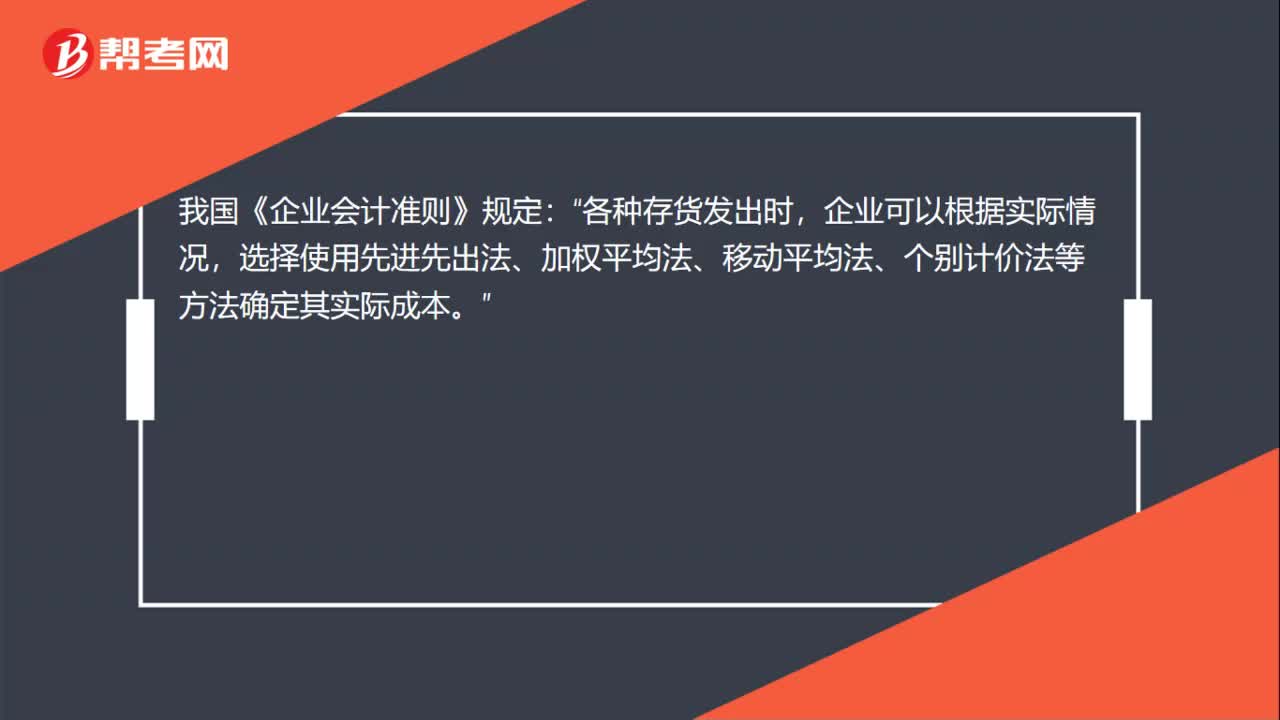

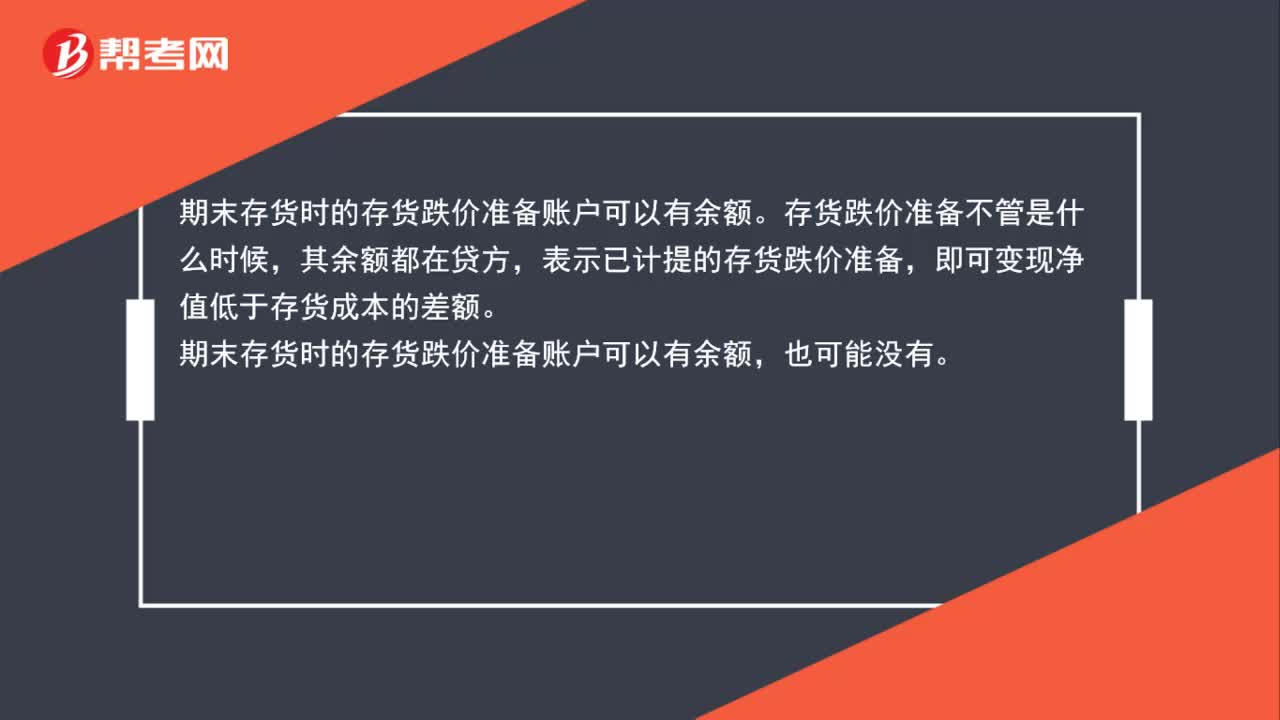

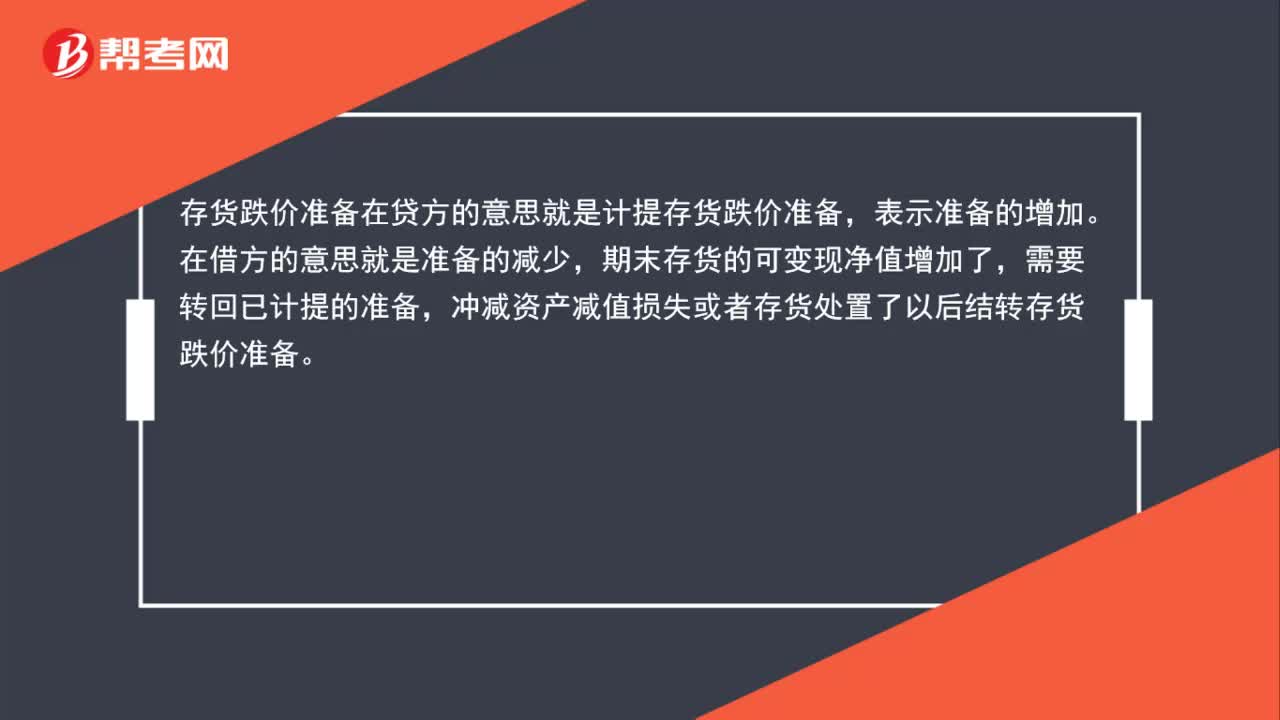

00:41發(fā)出存貨的計價方法有哪些?:發(fā)出存貨的計價方法有哪些?存貨發(fā)出可以采用實際成本核算,也可以采用計劃成本核算。如果采用實際成本法,則在存貨發(fā)出時,要在先進先出法、月末一次加權平均法、移動加權平均法、個別計價法等方法中作出選擇。如果按照計劃成本進行存貨核算,則要對存貨的計劃成本和實際成本之間的差異進行單獨核算,最終將計劃成本調整為實際成本。

00:43

00:43存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動中持有以備出售的產成品或商品、處在生產過程中的在產品、在生產過程或提供勞務過程中耗用的材料和物料等,包括各類材料、在產品、半成品、產成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。但是,加工中使用的來料部分的材料的價值不能計入本企業(yè)存貨的成本。

00:35

00:35存貨管理是什么?:存貨管理是什么?存貨管理就是對企業(yè)的存貨進行管理,主要包括有:存貨的持有成本、經濟訂貨模型、再訂貨點的確定、存貨的控制系統(tǒng)。存貨管理的目標,就是要盡力在各種存貨成本與存貨效益之間作出權衡,在充分發(fā)揮存貨功能的基礎上,降低存貨成本,實現兩者的最佳組合。

00:46

00:46發(fā)出存貨的計價方法有哪些?:發(fā)出存貨的計價方法有哪些?存貨發(fā)出可以采用實際成本核算,也可以采用計劃成本核算。如果采用實際成本法,則在存貨發(fā)出時,要在先進先出法、月末一次加權平均法、移動加權平均法、個別計價法等方法中作出選擇。如果按照計劃成本進行存貨核算,則要對存貨的計劃成本和實際成本之間的差異進行單獨核算,最終將計劃成本調整為實際成本。

00:26

00:26抵扣聯的保管方法是什么?:抵扣聯的保管方法是什么?抵扣聯是跟稅務申請辦理開具專票的,是需要裝訂備查簿的,不作為原始憑證,原始憑證是購買方記賬聯或銷售方記賬聯。

14:37

14:37成本管理領域應用的工具方法是什么?:是指企業(yè)在營運過程中實施成本預測、成本決策、成本計劃、成本核算、成本分析和成本考核等一系列管理活動的總稱。共同實現目標成本的成本管理方法,目標成本法主要適用于制造業(yè)企業(yè)產品改造以及產品開發(fā)設計中的成本管理。計算和分析成本差異、揭示成本差異動因,進而實施成本控制、評價經濟業(yè)績的一種成本管理方法,是指實際成本與相應標準成本之間的差額;是指企業(yè)以成本性態(tài)分析為前提條件。

09:13

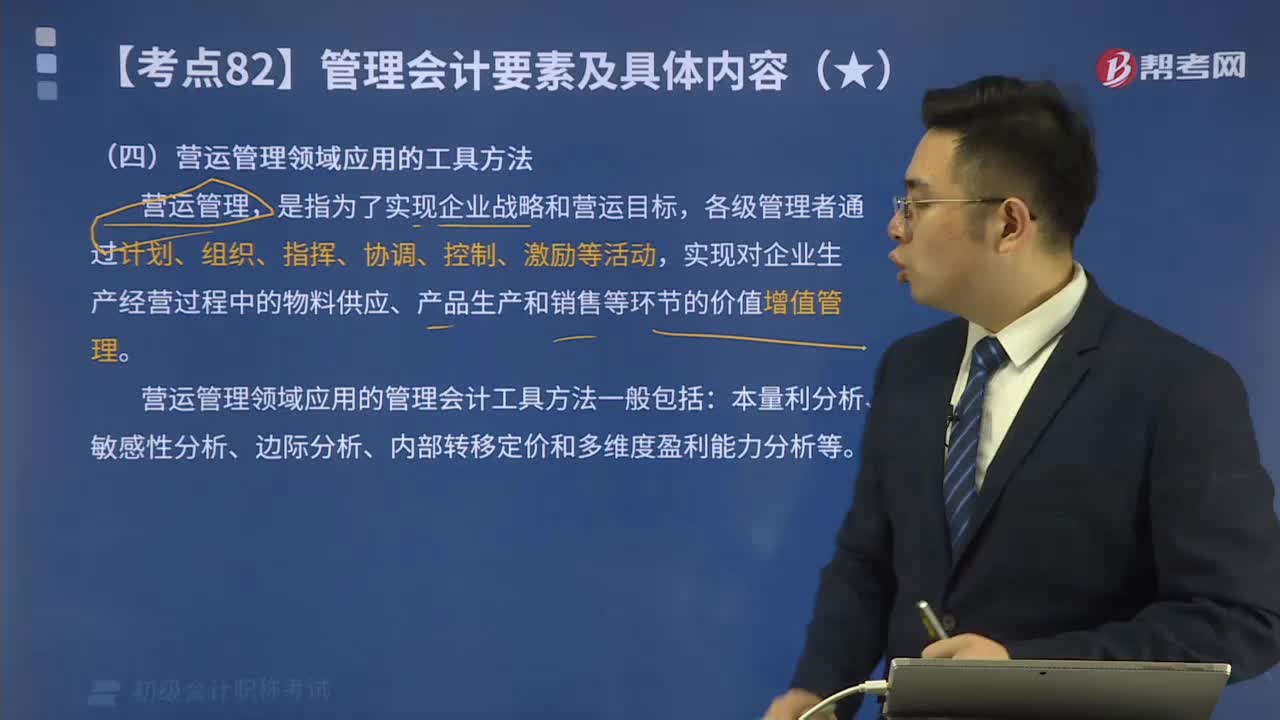

09:13營運管理領域應用的工具方法是什么?:本量利分析、敏感性分析、邊際分析、內部轉移定價和多維度盈利能力分析等。是指以成本性態(tài)分析和變動成本法為基礎,對成本、利潤、業(yè)務量與單價等因素之間的依存關系進行分析,本量利分析主要用于企業(yè)生產決策、成本決策和定價決策:也可以廣泛地用于投融資決策等企業(yè)在營運計劃的制定、調整以及營運監(jiān)控分析等程序中通常會應用到本量利分析,主要用于短期營運決策、長期投資決策等相關風險的識別、控制和防范。

07:19

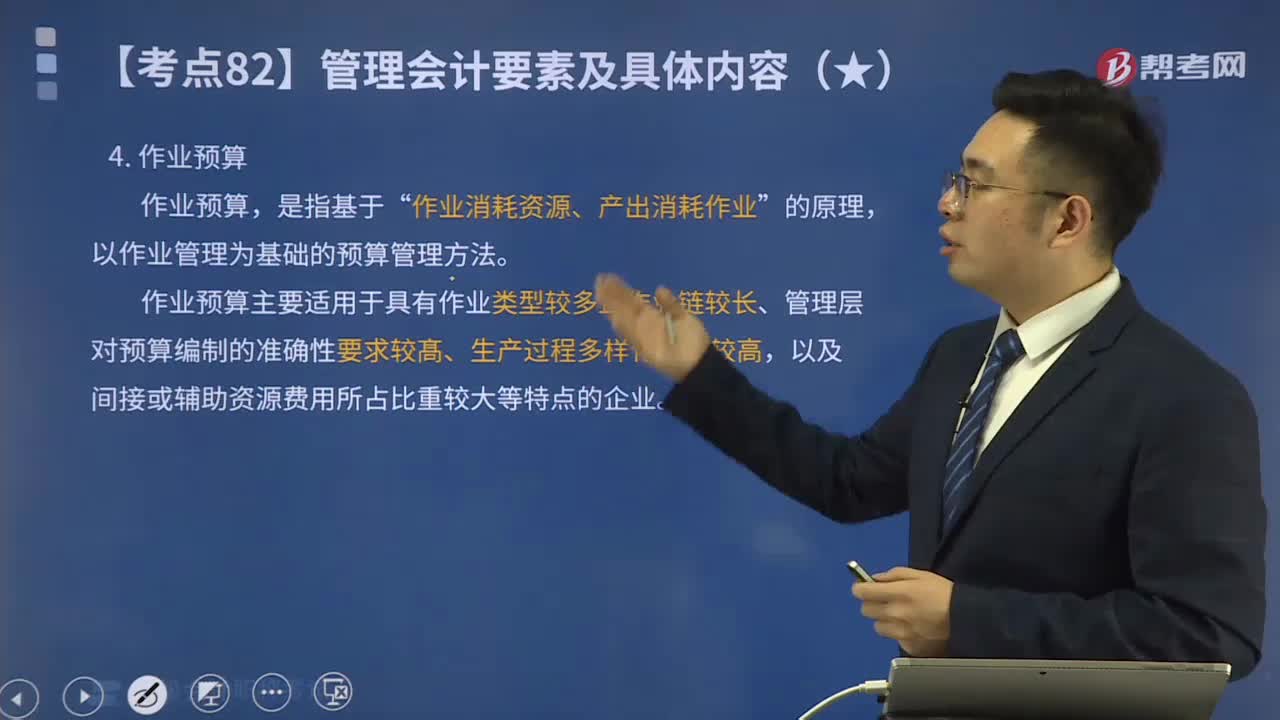

07:19預算管理領域應用的工具方法是什么?:預算管理領域應用的管理會計工具方法,一般包括滾動預算、零基預算、彈性預算、作業(yè)預算等。是指企業(yè)根據上一期預算執(zhí)行情況和新的預測結果,是指企業(yè)不以歷史期經濟活動及其預算為基礎,形成預算的預算編制方法,零基預算特別適用于不經常發(fā)生的預算項目或預算編制基礎變化較大的預算項目,是指企業(yè)在分析業(yè)務量與預算項目之間數量依存關系的基礎上。分別確定不同業(yè)務量及其相應預算項目所消耗資源的預算編制方法。

02:56

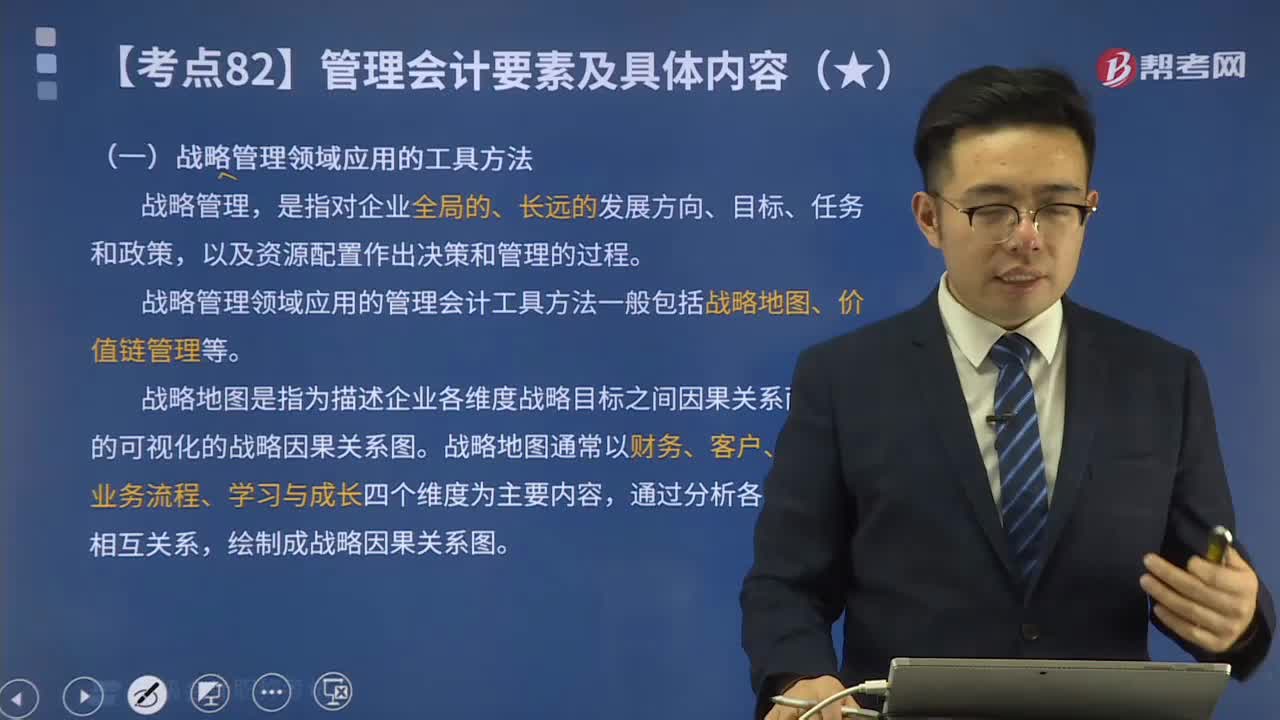

02:56戰(zhàn)略管理領域應用的工具方法是什么?:戰(zhàn)略管理領域應用的工具方法是什么?管理會計工具方法是實現管理會計目標的具體手段,是單位應用管理會計時所采用的戰(zhàn)略地圖、滾動預算管理、作業(yè)成本管理、本量利分析、平衡計分卡等模型、技術、流程的統(tǒng)稱。是指對企業(yè)全局的、長遠的發(fā)展方向、目標、任務和政策,以及資源配置作出決策和管理的過程。戰(zhàn)略管理領域應用的管理會計工具方法一般包括戰(zhàn)略地圖、價值鏈管理等。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日