下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:34

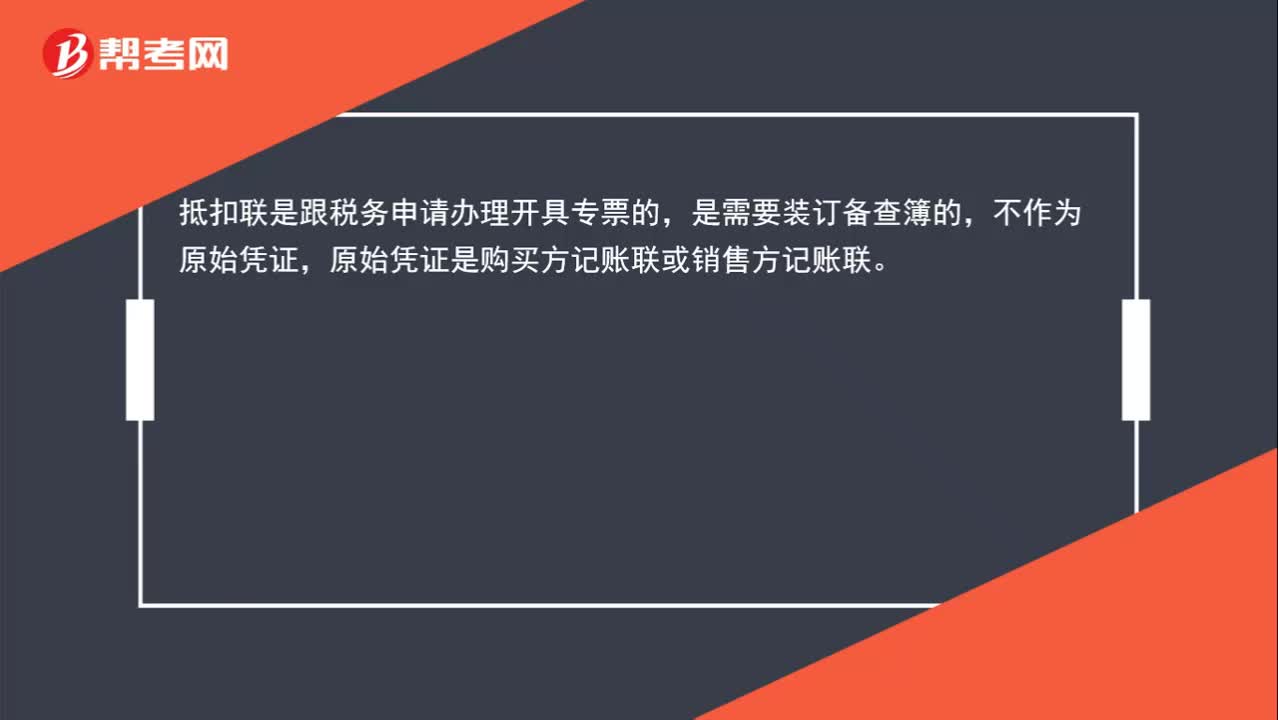

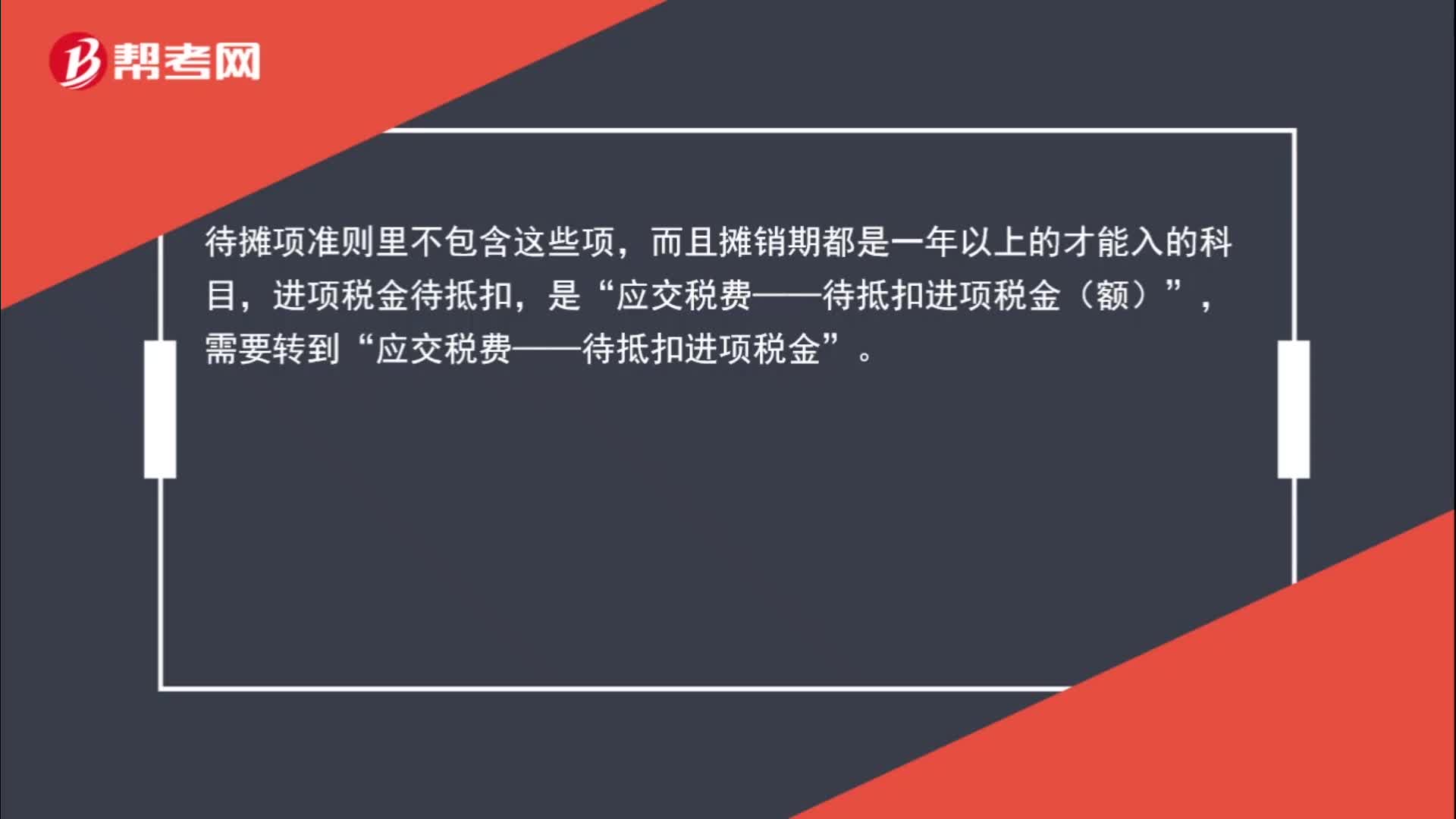

00:34“待抵扣進項稅金”借方掛入稅額是什么意思?:借方掛入稅額是什么意思”待攤項準則里不包含這些項?而且攤銷期都是一年以上的才能入的科目,進項稅金待抵扣,是,應交稅費——待抵扣進項稅金(額)“需要轉(zhuǎn)到”應交稅費——待抵扣進項稅金。

04:39

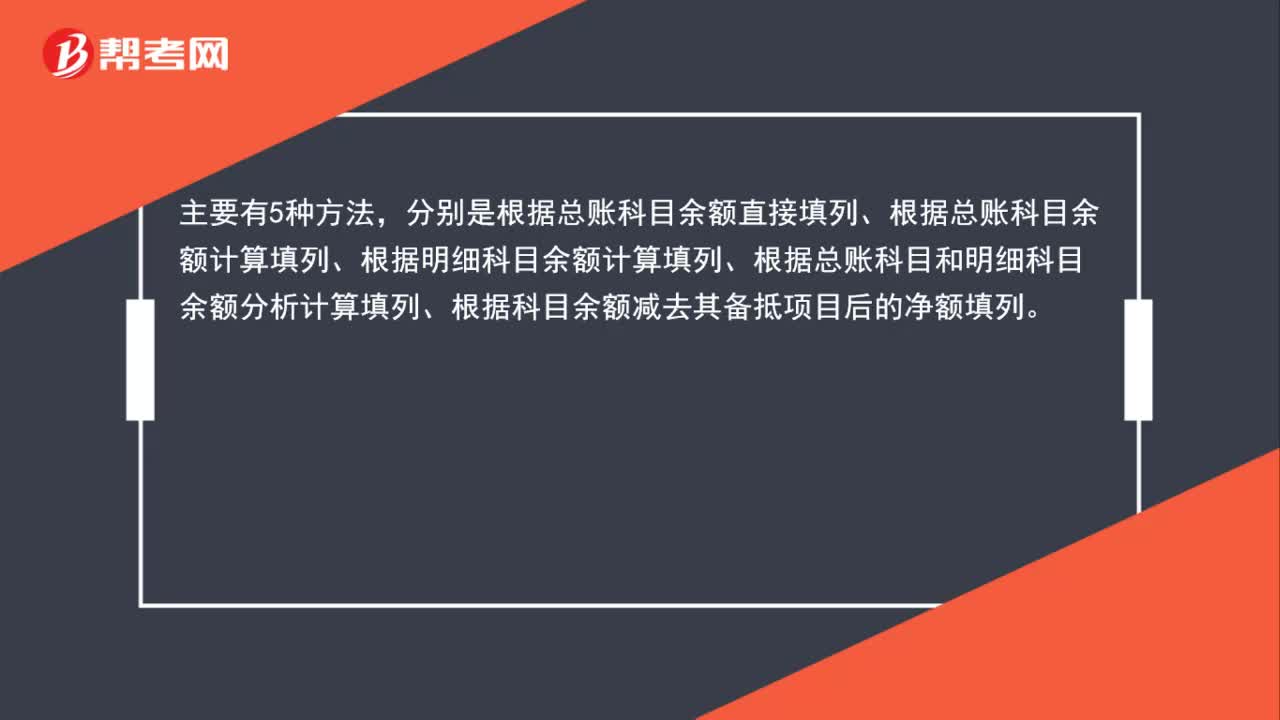

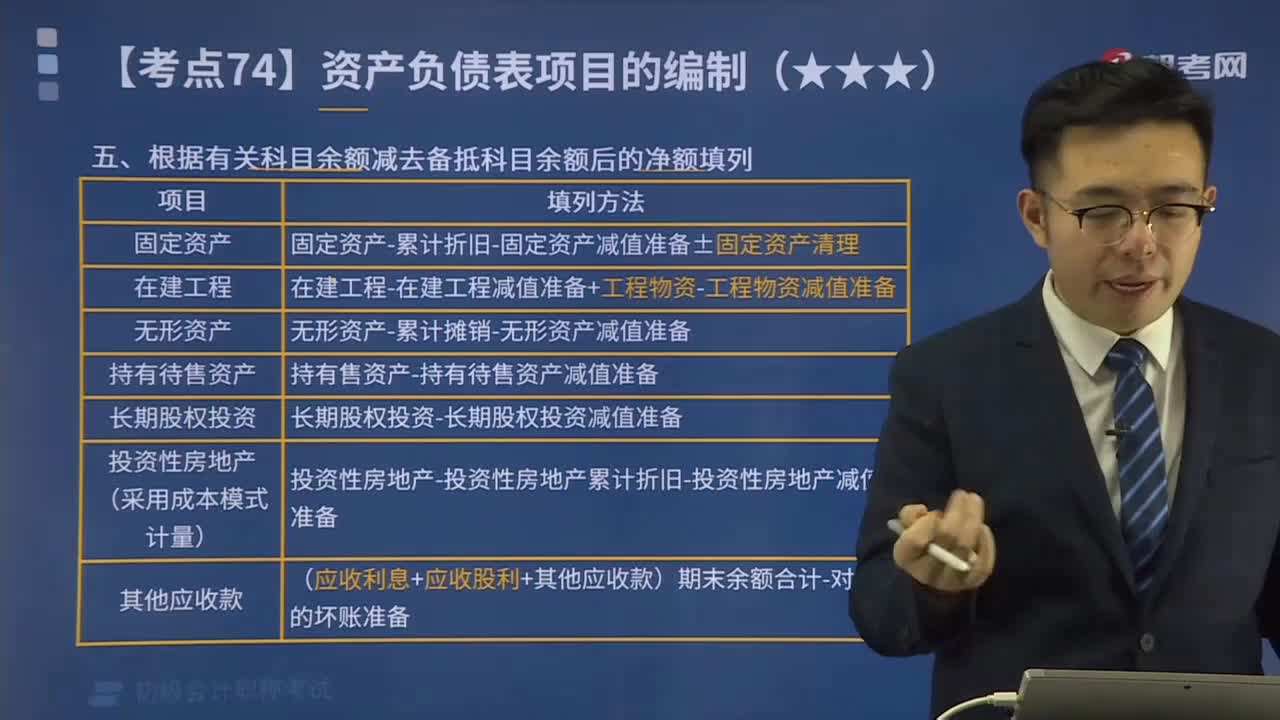

04:39根據(jù)有關(guān)科目余額減去備抵科目余額后的凈額填列方法是什么?:根據(jù)有關(guān)科目余額減去備抵科目余額后的凈額填列方法是什么?期末余額”根據(jù)有關(guān)科目余額減去其備抵科目余額后的凈額填列的項目包括:投資性房地產(chǎn)累計折舊“投資性房地產(chǎn)減值準備“固定資產(chǎn)減值準備“科目的期末余額減去“無形資產(chǎn)減值準備”等科目余額后的凈額填列“【例題】甲公司計劃出售一項固定資產(chǎn),該固定資產(chǎn)于2x19年12月31日被劃分為持有待售固定資產(chǎn)。科目借方余額為4 000萬元“

06:57

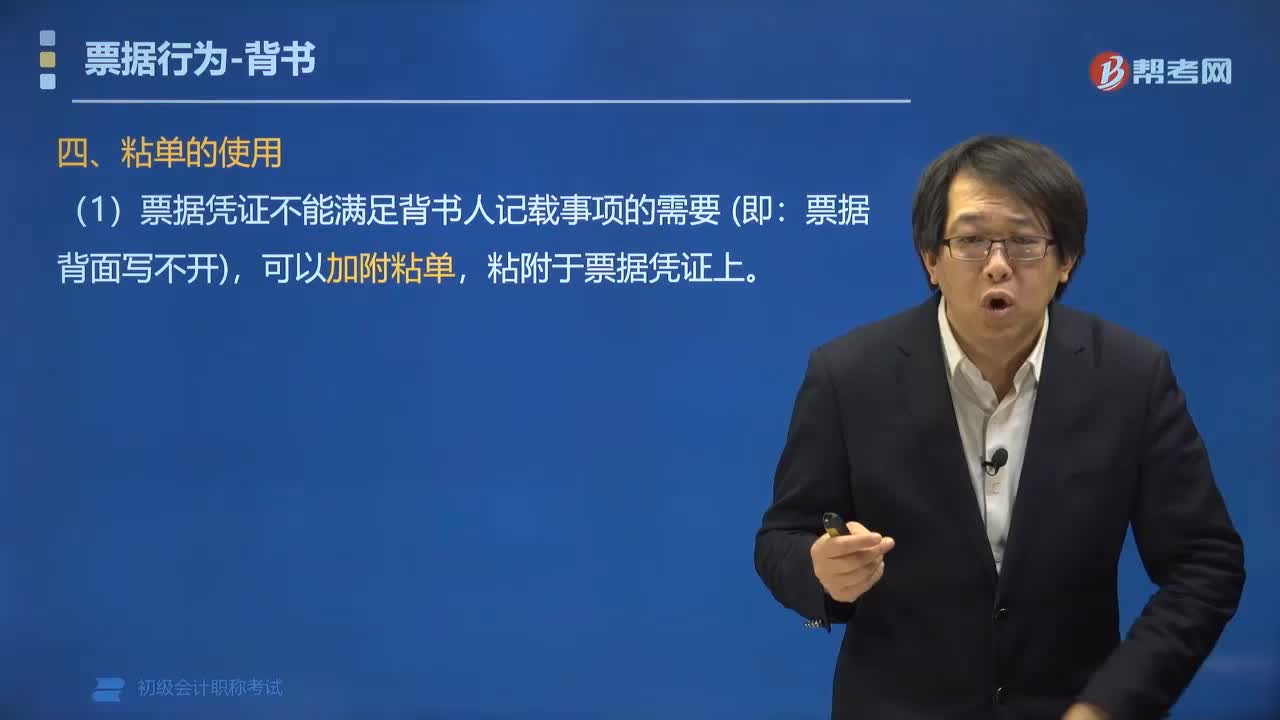

06:57票據(jù)粘單的使用方法是什么?:票據(jù)粘單的使用方法是什么?是指出票人所簽發(fā)的票據(jù)本身經(jīng)多次背書后已沒有空白地方,使用方法是以空白紙張粘貼在票據(jù)上,背書人可在此空白紙張上進行簽名以完成背書的行為,票據(jù)背面寫不開),粘附于票據(jù)憑證上。②蓋騎縫章的=票據(jù)上最后一手背書的被背書人。③蓋騎縫章的=粘單上第一手背書的背書人,【例題?單選題】票據(jù)憑證不能滿足背書人記載事項的需要。應當在票據(jù)和粘單的粘接處簽章。A.票據(jù)持票人

14:37

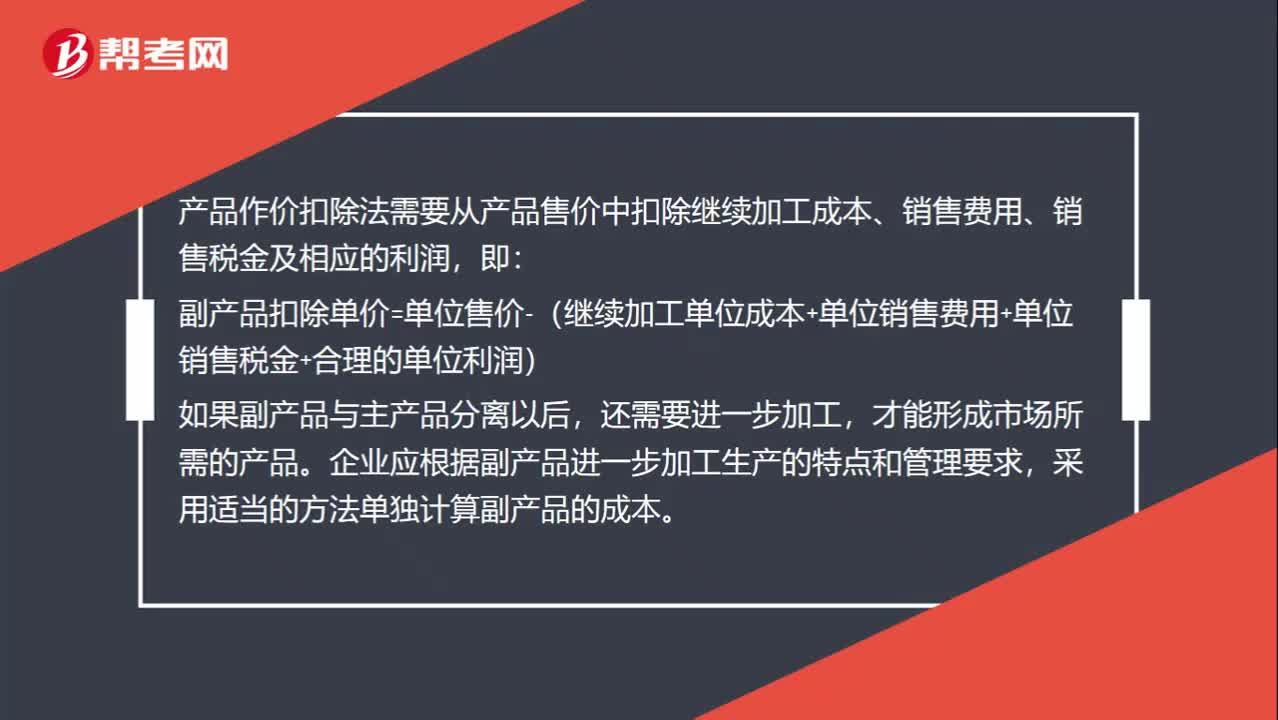

14:37成本管理領(lǐng)域應用的工具方法是什么?:是指企業(yè)在營運過程中實施成本預測、成本決策、成本計劃、成本核算、成本分析和成本考核等一系列管理活動的總稱。共同實現(xiàn)目標成本的成本管理方法,目標成本法主要適用于制造業(yè)企業(yè)產(chǎn)品改造以及產(chǎn)品開發(fā)設(shè)計中的成本管理。計算和分析成本差異、揭示成本差異動因,進而實施成本控制、評價經(jīng)濟業(yè)績的一種成本管理方法,是指實際成本與相應標準成本之間的差額;是指企業(yè)以成本性態(tài)分析為前提條件。

09:13

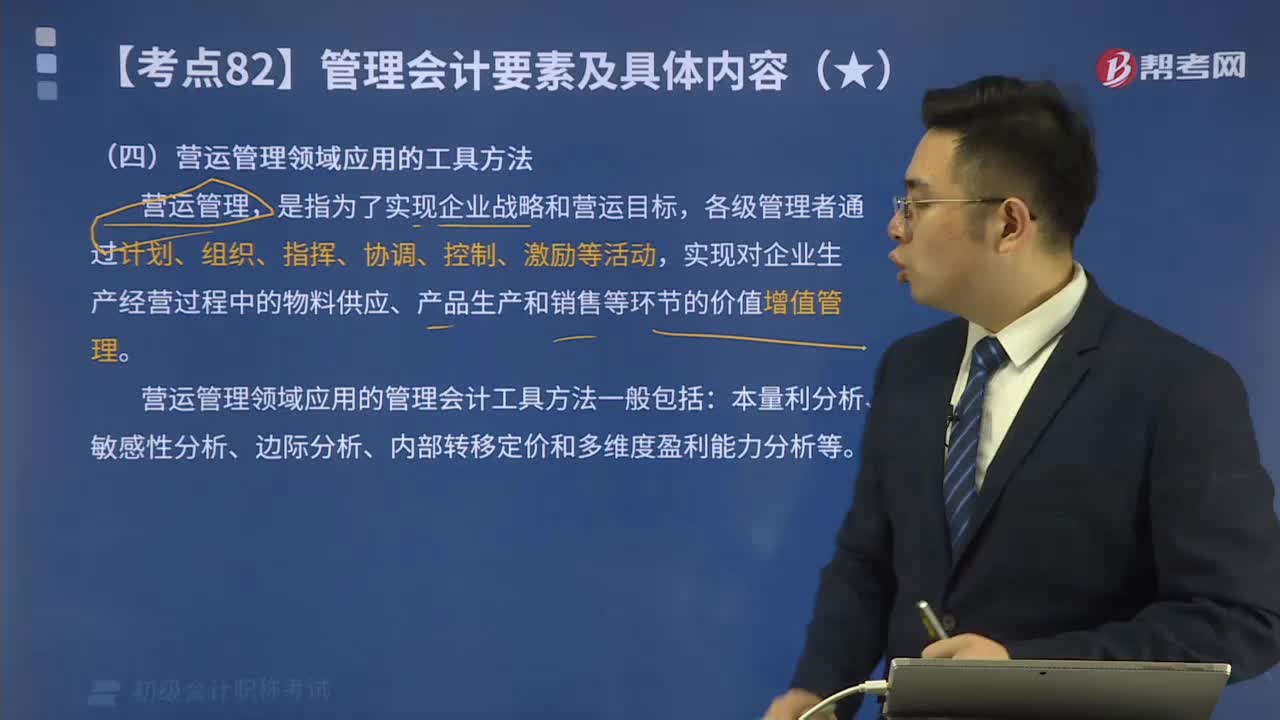

09:13營運管理領(lǐng)域應用的工具方法是什么?:本量利分析、敏感性分析、邊際分析、內(nèi)部轉(zhuǎn)移定價和多維度盈利能力分析等。是指以成本性態(tài)分析和變動成本法為基礎(chǔ),對成本、利潤、業(yè)務量與單價等因素之間的依存關(guān)系進行分析,本量利分析主要用于企業(yè)生產(chǎn)決策、成本決策和定價決策:也可以廣泛地用于投融資決策等企業(yè)在營運計劃的制定、調(diào)整以及營運監(jiān)控分析等程序中通常會應用到本量利分析,主要用于短期營運決策、長期投資決策等相關(guān)風險的識別、控制和防范。

07:19

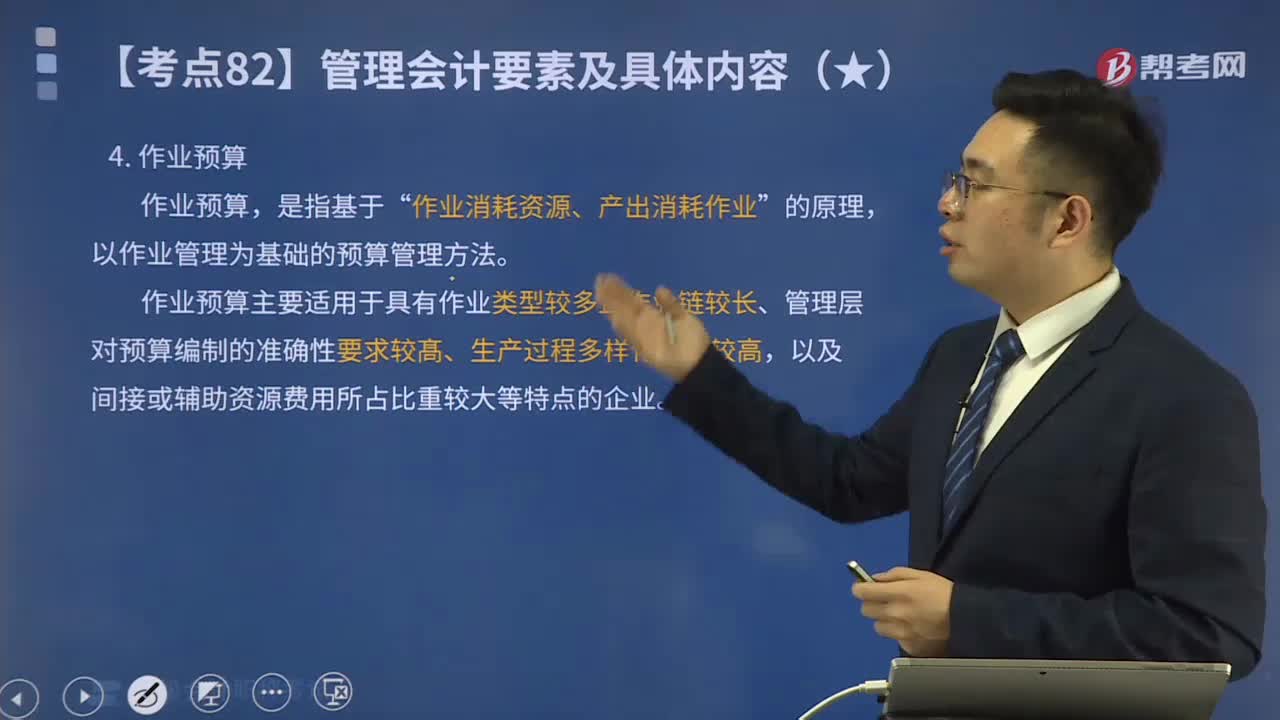

07:19預算管理領(lǐng)域應用的工具方法是什么?:預算管理領(lǐng)域應用的管理會計工具方法,一般包括滾動預算、零基預算、彈性預算、作業(yè)預算等。是指企業(yè)根據(jù)上一期預算執(zhí)行情況和新的預測結(jié)果,是指企業(yè)不以歷史期經(jīng)濟活動及其預算為基礎(chǔ),形成預算的預算編制方法,零基預算特別適用于不經(jīng)常發(fā)生的預算項目或預算編制基礎(chǔ)變化較大的預算項目,是指企業(yè)在分析業(yè)務量與預算項目之間數(shù)量依存關(guān)系的基礎(chǔ)上。分別確定不同業(yè)務量及其相應預算項目所消耗資源的預算編制方法。

02:56

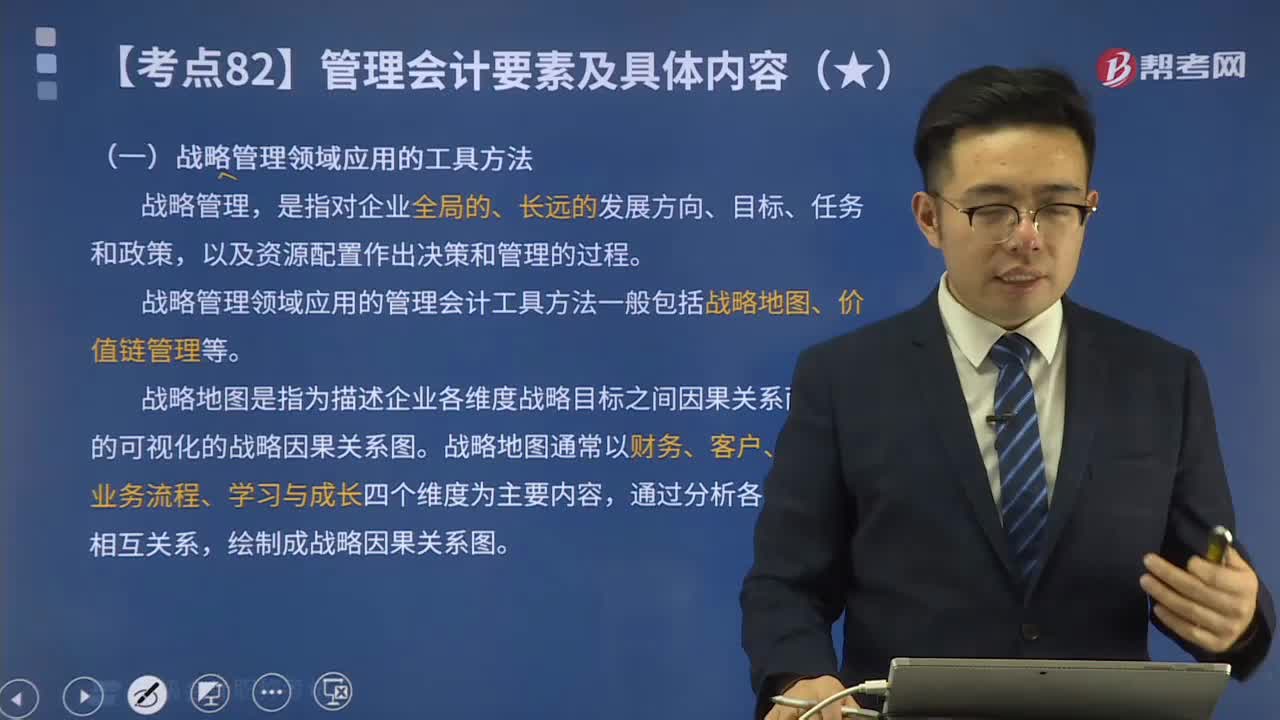

02:56戰(zhàn)略管理領(lǐng)域應用的工具方法是什么?:戰(zhàn)略管理領(lǐng)域應用的工具方法是什么?管理會計工具方法是實現(xiàn)管理會計目標的具體手段,是單位應用管理會計時所采用的戰(zhàn)略地圖、滾動預算管理、作業(yè)成本管理、本量利分析、平衡計分卡等模型、技術(shù)、流程的統(tǒng)稱。是指對企業(yè)全局的、長遠的發(fā)展方向、目標、任務和政策,以及資源配置作出決策和管理的過程。戰(zhàn)略管理領(lǐng)域應用的管理會計工具方法一般包括戰(zhàn)略地圖、價值鏈管理等。

00:28

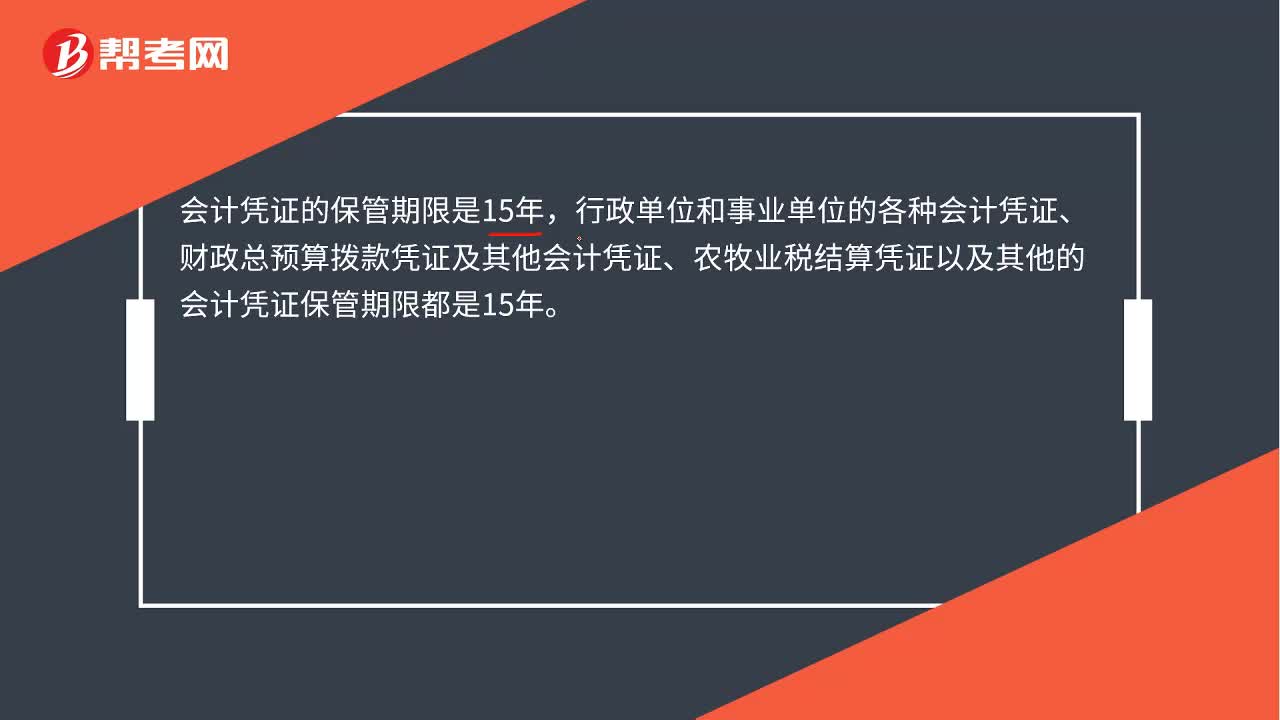

00:28會計憑證保管期限是什么?:會計憑證的保管期限是15年,行政單位和事業(yè)單位的各種會計憑證、財政總預算撥款憑證及其他會計憑證、農(nóng)牧業(yè)稅結(jié)算憑證以及其他的會計憑證保管期限都是15年。

07:55

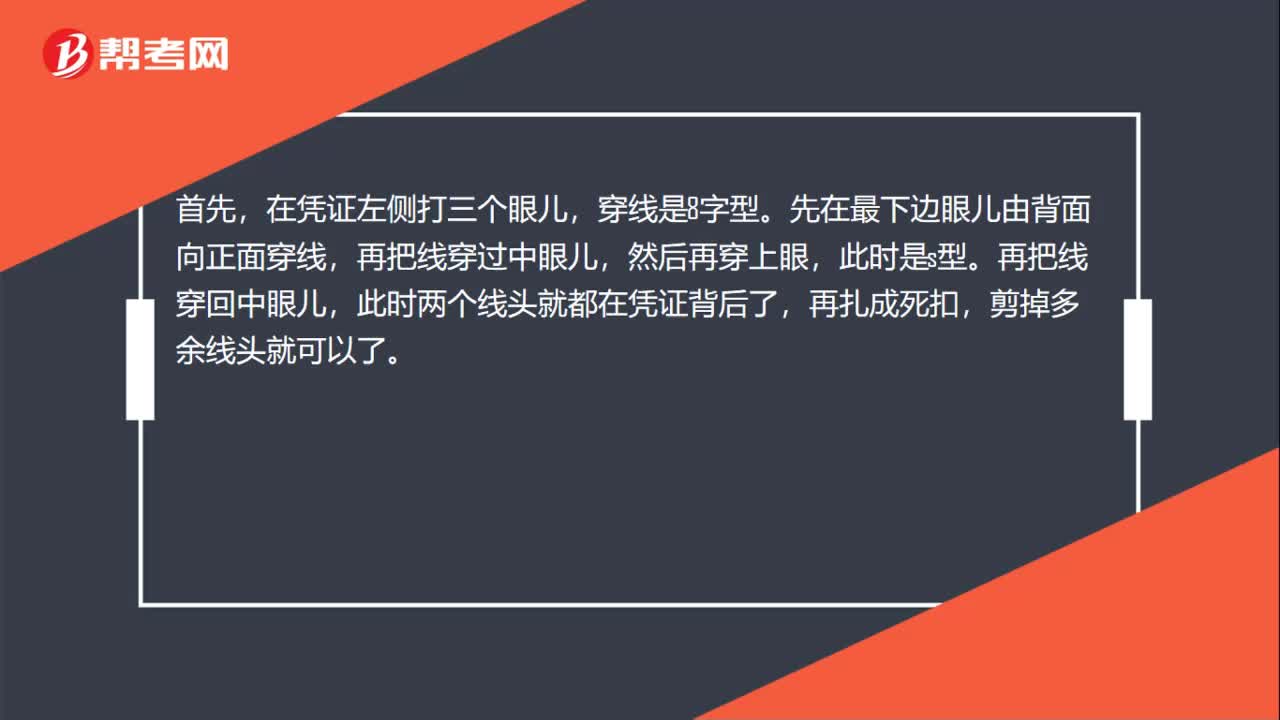

07:55記賬憑證的錯誤更正和保管方法是什么?:記賬憑證的錯誤更正和保管方法是什么?保管方法是會計憑證登記完畢后,一、記賬憑證錯誤更正,1.在填制記賬憑證時,(尚未登記入賬)發(fā)生錯誤。2.已經(jīng)登記入賬的記賬憑證。①用紅字填寫一張與原內(nèi)容相同的記賬憑證”在摘要欄注明"注銷某月某日某號憑證。②用藍字重新填制一張正確的記賬憑證”可以將正確數(shù)字與錯誤數(shù)字之間的差額另編一張調(diào)整記賬憑證。3.發(fā)現(xiàn)以前年度記賬憑證有錯誤的。

01:05

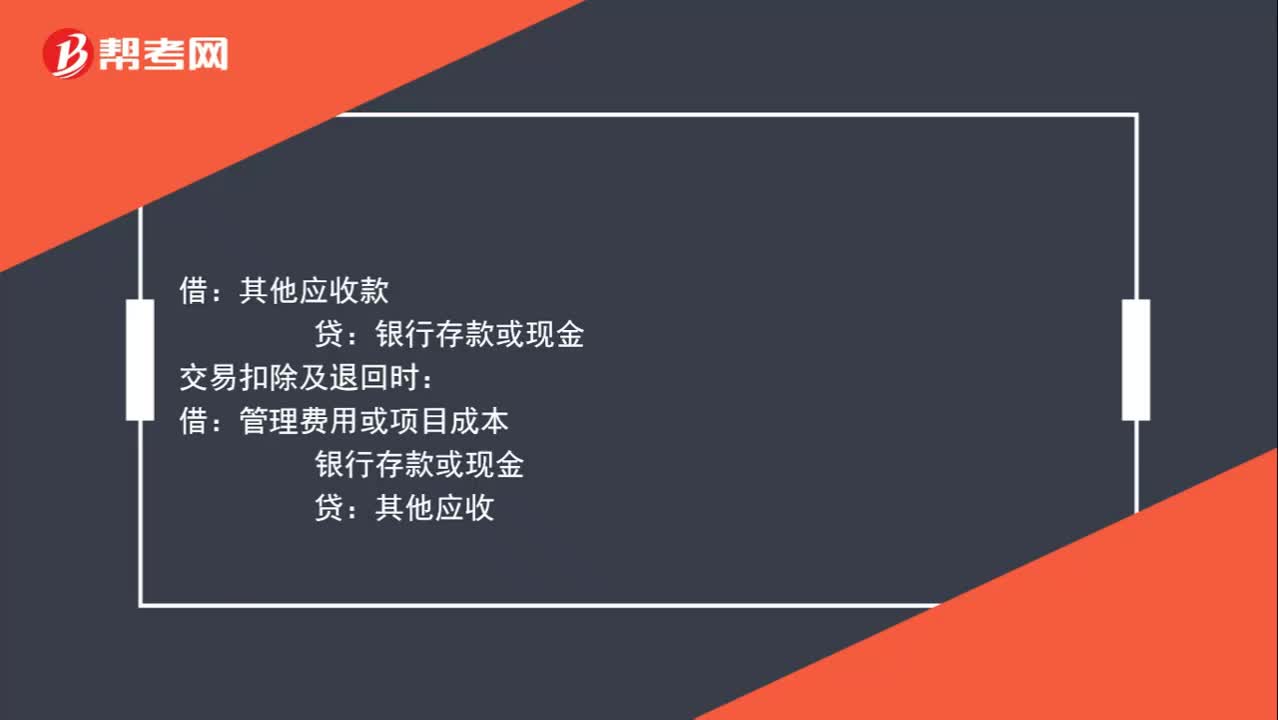

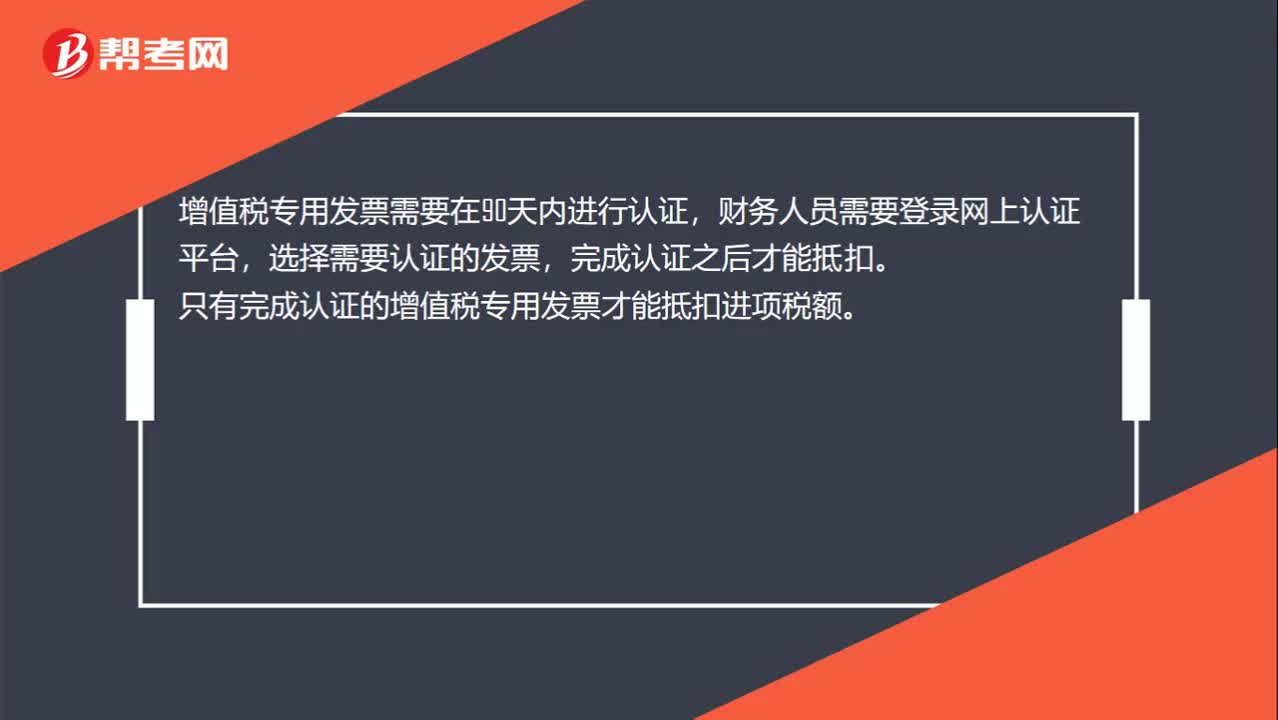

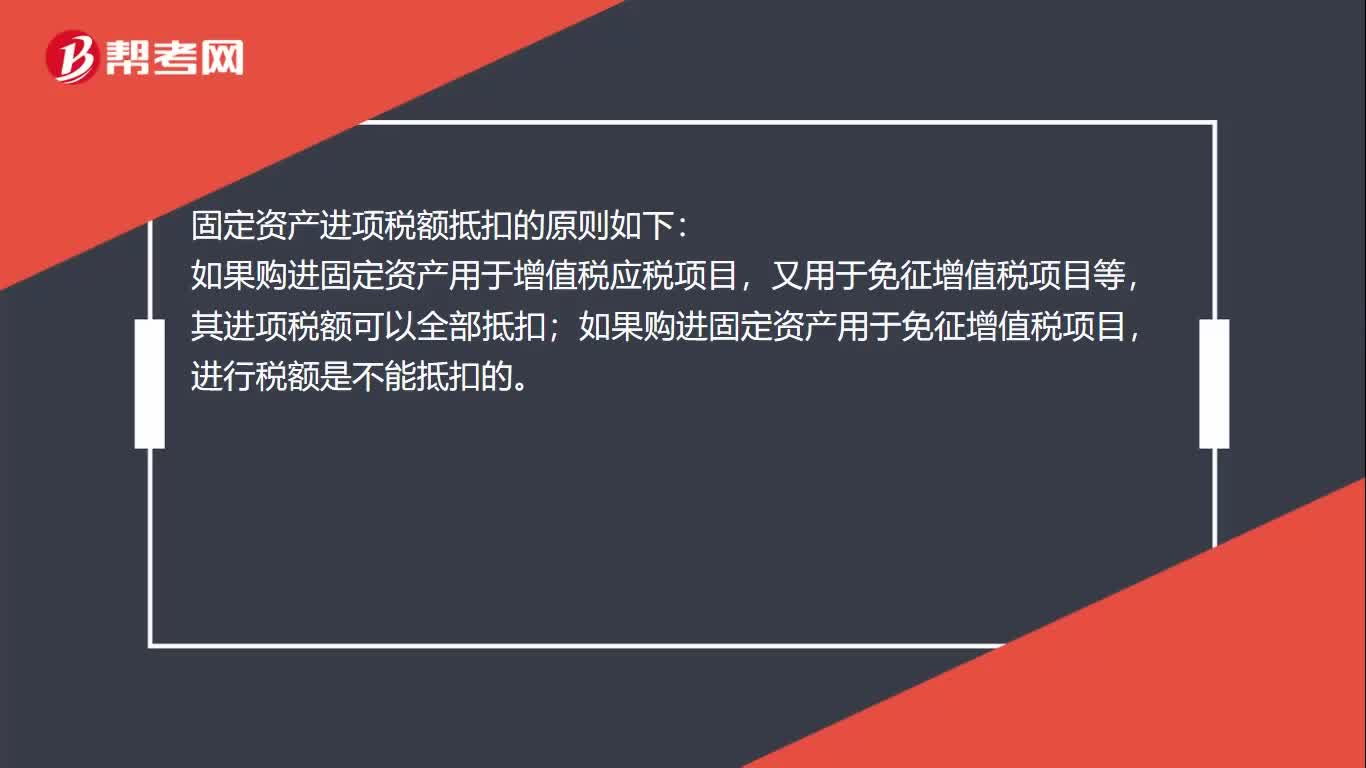

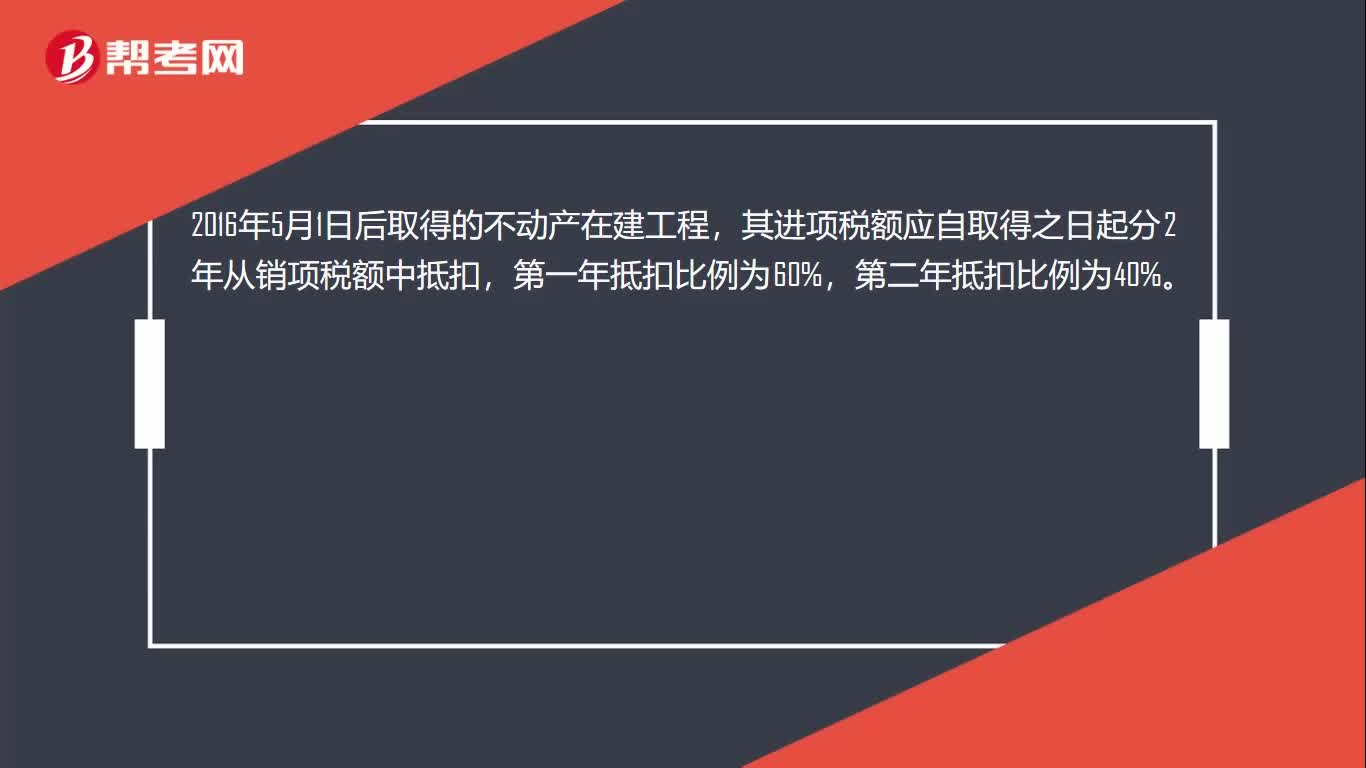

01:05固定資產(chǎn)進項稅怎么抵扣?:固定資產(chǎn)進項稅怎么抵扣?固定資產(chǎn)進項稅額抵扣的原則如下:如果購進固定資產(chǎn)用于增值稅應稅項目,又用于免征增值稅項目等,其進項稅額可以全部抵扣;如果購進固定資產(chǎn)用于免征增值稅項目,進行稅額是不能抵扣的。2016年5月1日后取得并在會計制度上按固定資產(chǎn)核算的不動產(chǎn)或者2016年5月1日后取得的不動產(chǎn)在建工程,其進項稅額應自取得之日起分2年從銷項稅額中抵扣,第二年抵扣比例為40%。

01:23

01:23固定資產(chǎn)抵扣范圍是什么?:固定資產(chǎn)抵扣范圍是什么?購進固定資產(chǎn)取得增值稅專用發(fā)票都可以抵扣銷項稅額,但是購進用于非應稅項目、免稅項目、集體福利或者個人消費的固定資不允許抵扣進項稅額。取得不動產(chǎn),包括以直接購買、接受捐贈、接受投資入股、自建以及抵債等各種形式取得不動產(chǎn),不包括房地產(chǎn)開發(fā)企業(yè)自行開發(fā)的房地產(chǎn)項目。融資租入的不動產(chǎn)以及在施工現(xiàn)場修建的臨時建筑物、構(gòu)筑物,其進項稅額不適用上述分2年抵扣的規(guī)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日