下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:46

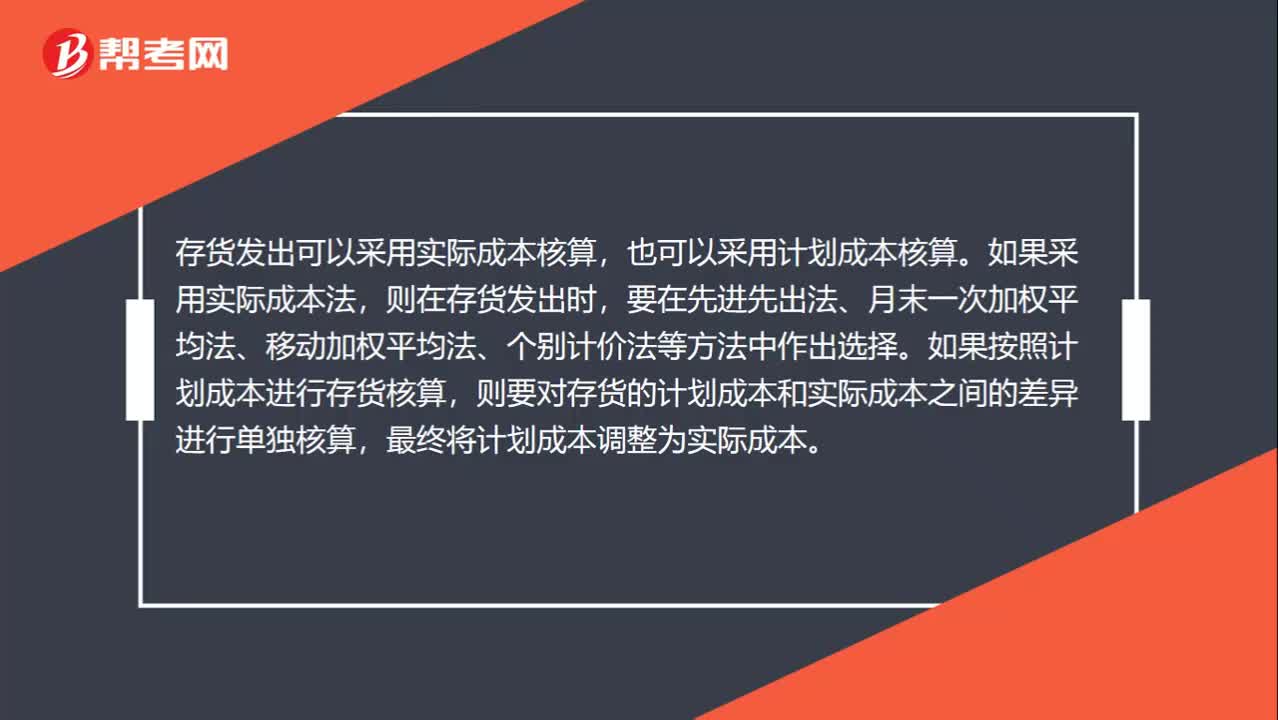

00:46發(fā)出存貨的計價方法有哪些?:發(fā)出存貨的計價方法有哪些?存貨發(fā)出可以采用實際成本核算,也可以采用計劃成本核算。如果采用實際成本法,則在存貨發(fā)出時,要在先進先出法、月末一次加權(quán)平均法、移動加權(quán)平均法、個別計價法等方法中作出選擇。如果按照計劃成本進行存貨核算,則要對存貨的計劃成本和實際成本之間的差異進行單獨核算,最終將計劃成本調(diào)整為實際成本。

05:50

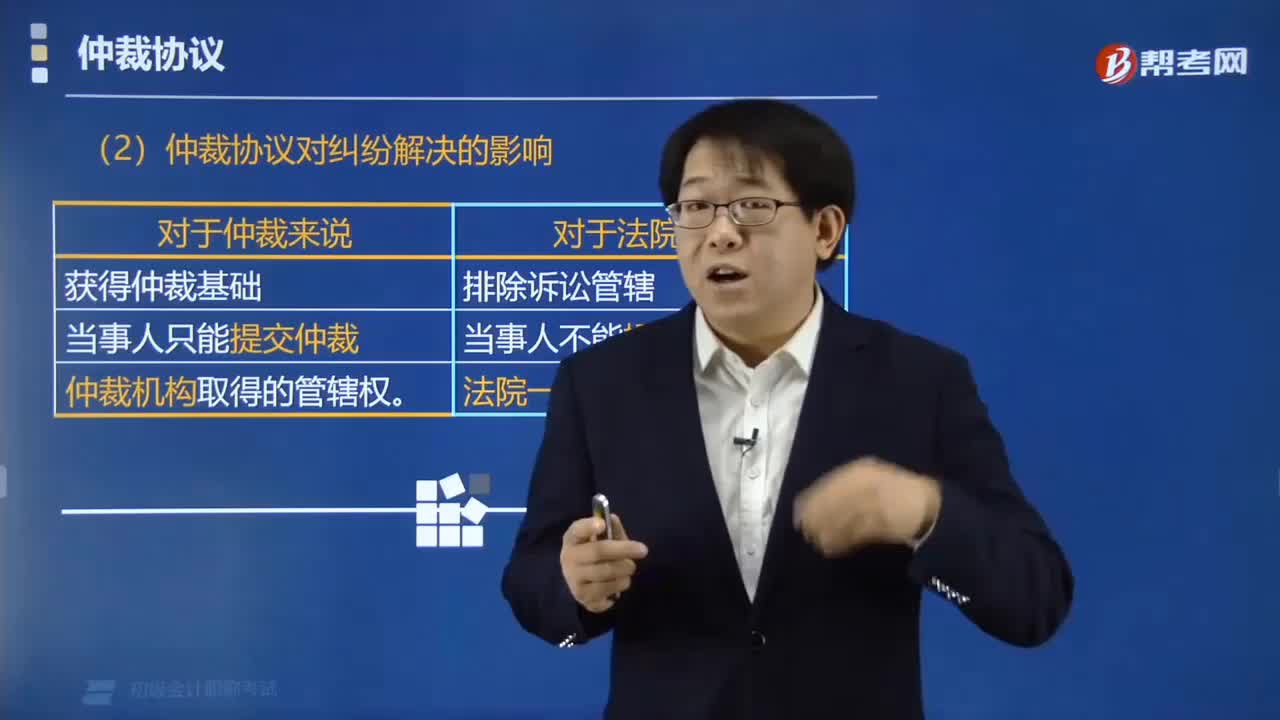

05:50仲裁協(xié)議對糾紛解決有哪些影響?:仲裁協(xié)議對糾紛解決的影響有:當事人只能提交仲裁,仲裁機構(gòu)取得的管轄權(quán)。(1)無仲裁協(xié)議下申請仲裁怎么處理?沒有仲裁協(xié)議,一方申請仲裁的,仲裁委員會不予受理。(2)有仲裁協(xié)議下起訴怎么處理?①在受理前提交仲裁協(xié)議的,②在受理后、首次開庭前另一方提交仲裁協(xié)議的。但仲裁協(xié)議無效的除外”有仲裁協(xié)議下起訴怎么處理(示意圖)“乙提出雙方簽有仲裁協(xié)議,人民法院應(yīng)駁回甲的起訴”才提交仲裁協(xié)議的。視為放棄仲裁協(xié)議

00:30

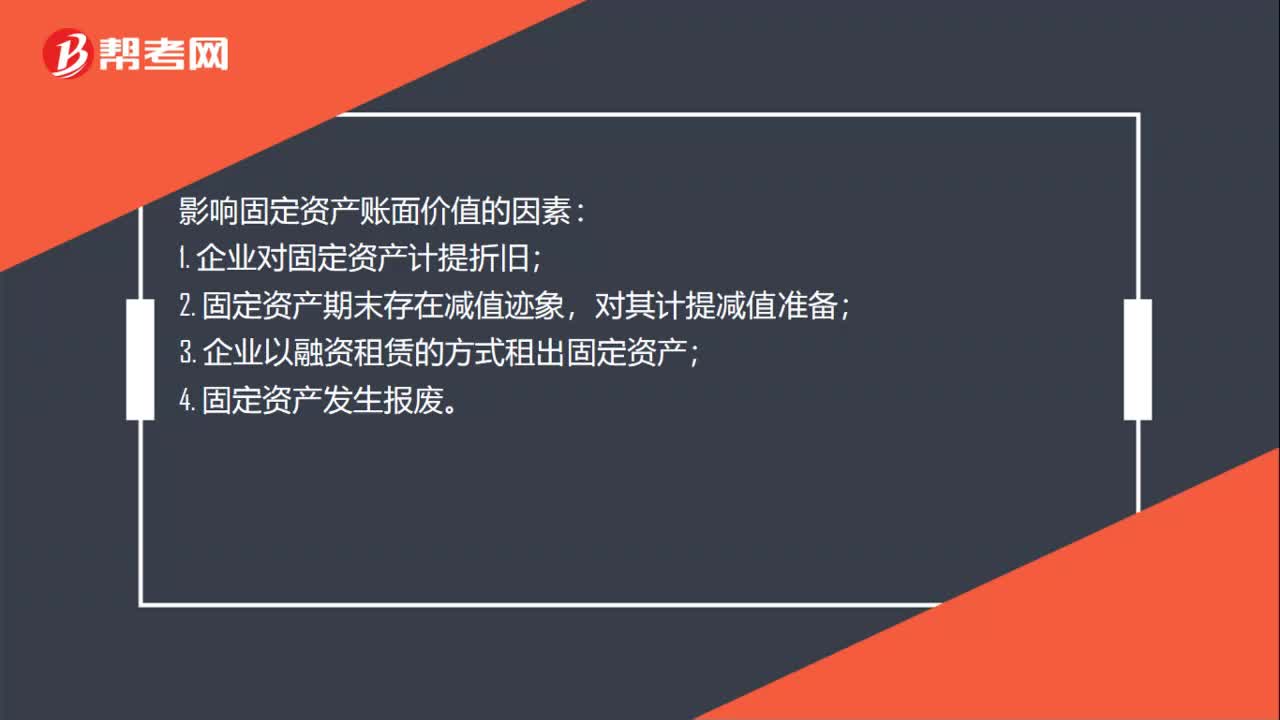

00:30影響固定資產(chǎn)賬面價值的因素有什么?:影響固定資產(chǎn)賬面價值的因素:1. 企業(yè)對固定資產(chǎn)計提折舊;2. 固定資產(chǎn)期末存在減值跡象,對其計提減值準備;3. 企業(yè)以融資租賃的方式租出固定資產(chǎn);4. 固定資產(chǎn)發(fā)生報廢。

05:02

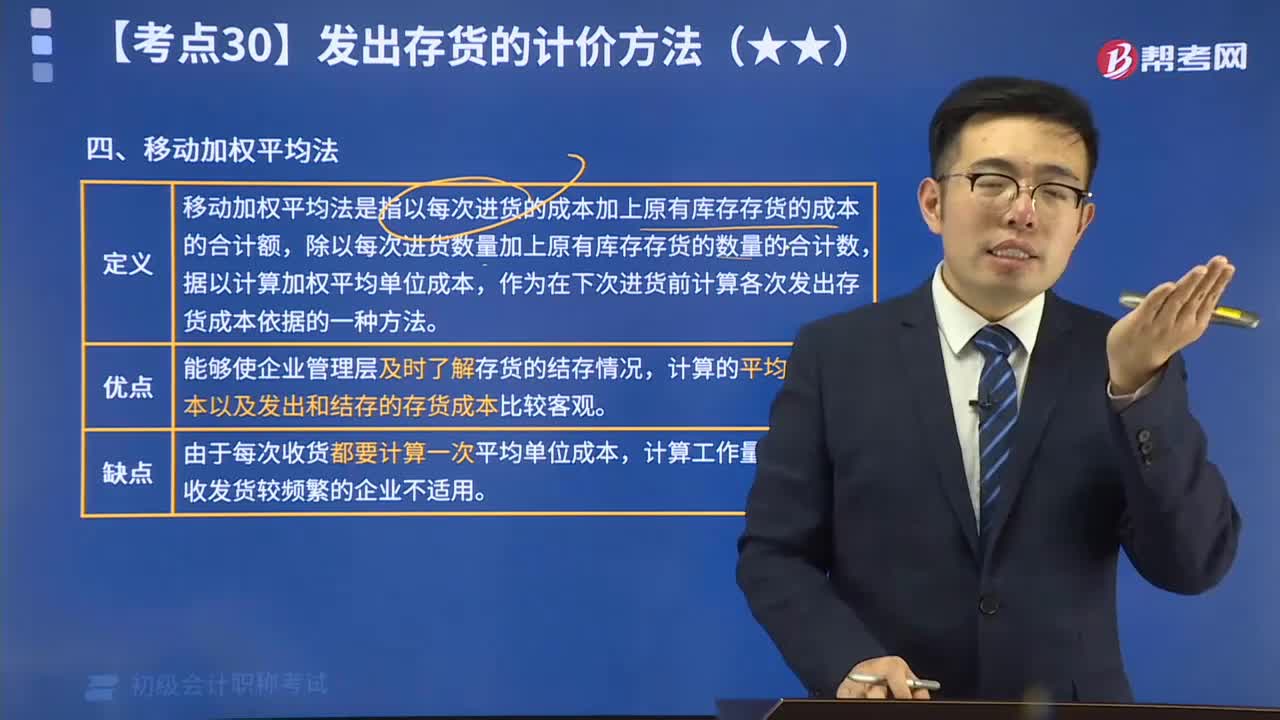

05:02如何用移動加權(quán)平均法計算發(fā)出存貨的計價?:移動加權(quán)平均法是指以每次進貨的成本加上原有庫存存貨的成本的合計額,作為在下次進貨前計算各次發(fā)出存貨成本依據(jù)的一種方法。計算的平均單位成本以及發(fā)出和結(jié)存的存貨成本比較客觀。存貨單位成本=(原有結(jié)存存貨成本+本次進貨的成本)(原有結(jié)存存貨數(shù)量+本次進貨數(shù)量):本次發(fā)出存貨的成本=本次發(fā)出存貨數(shù)量x本次發(fā)貨前存貨的單位成本,本月月末結(jié)存存貨成本=月初結(jié)存存貨成本+本月收入存貨成本-本月發(fā)出存貨成本

02:03

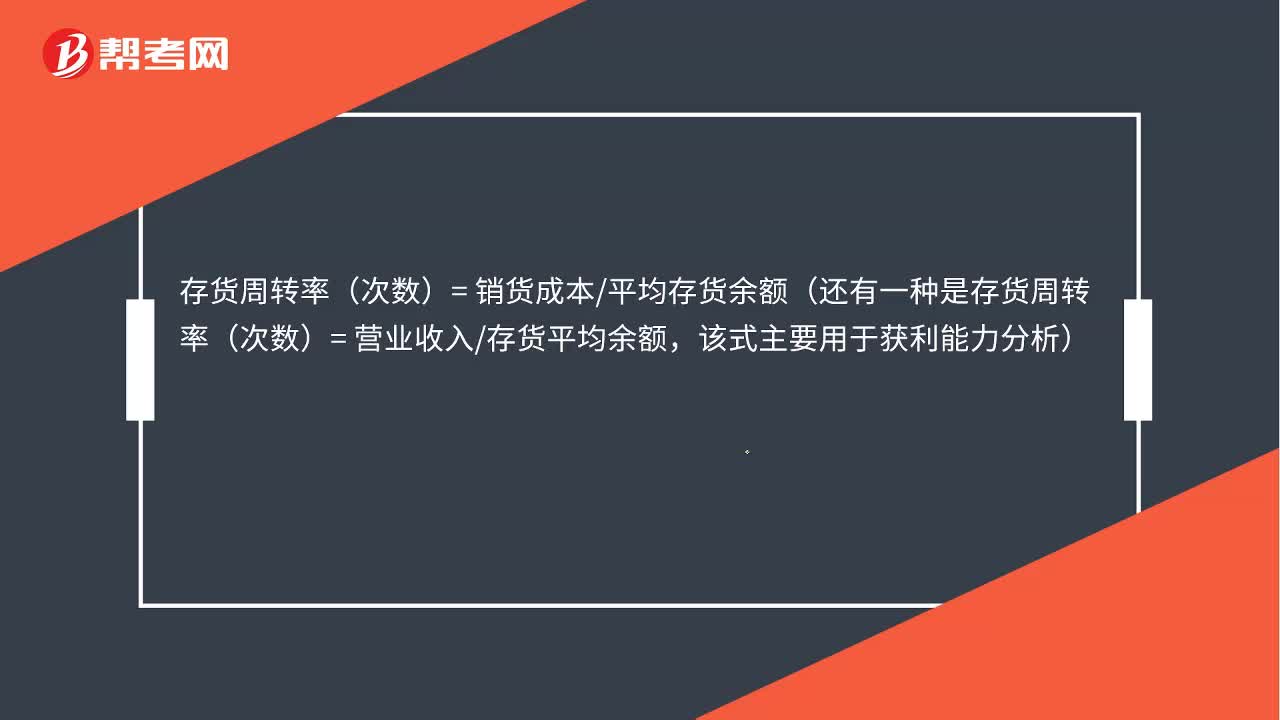

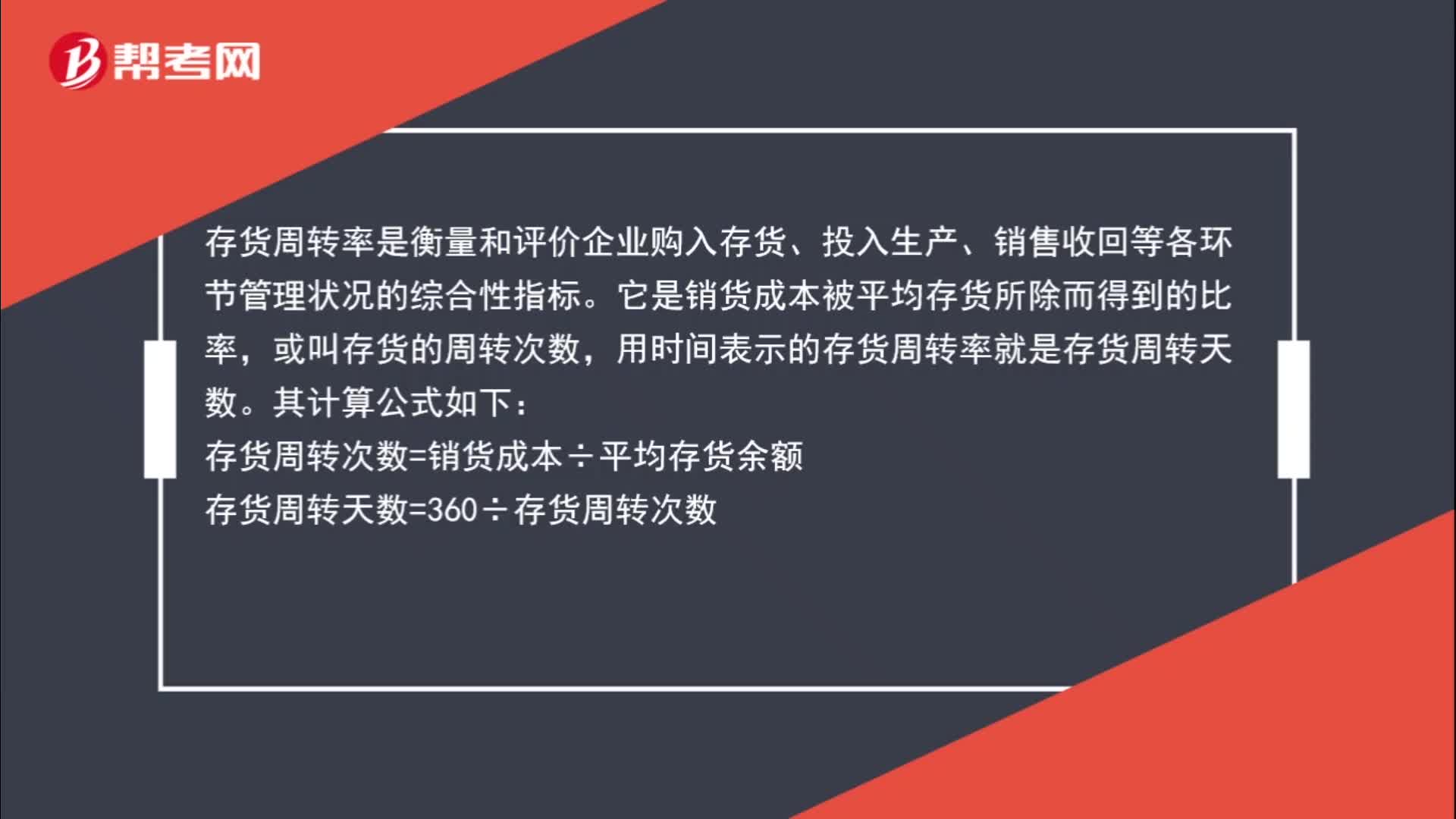

02:03存貨平均余額計算公式是什么?:存貨平均余額計算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉(zhuǎn)率是衡量和評價企業(yè)購入存貨、投入生產(chǎn)、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標,它是銷貨成本被平均存貨所除而得到的比率。或叫存貨的周轉(zhuǎn)次數(shù):用時間表示的存貨周轉(zhuǎn)率就是存貨周轉(zhuǎn)天數(shù),存貨周轉(zhuǎn)次數(shù)=銷貨成本÷平均存貨余額。存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)次數(shù),存貨周轉(zhuǎn)率指標的好壞反映企業(yè)存貨管理水平的高低,存貨周轉(zhuǎn)速度越快。

00:47

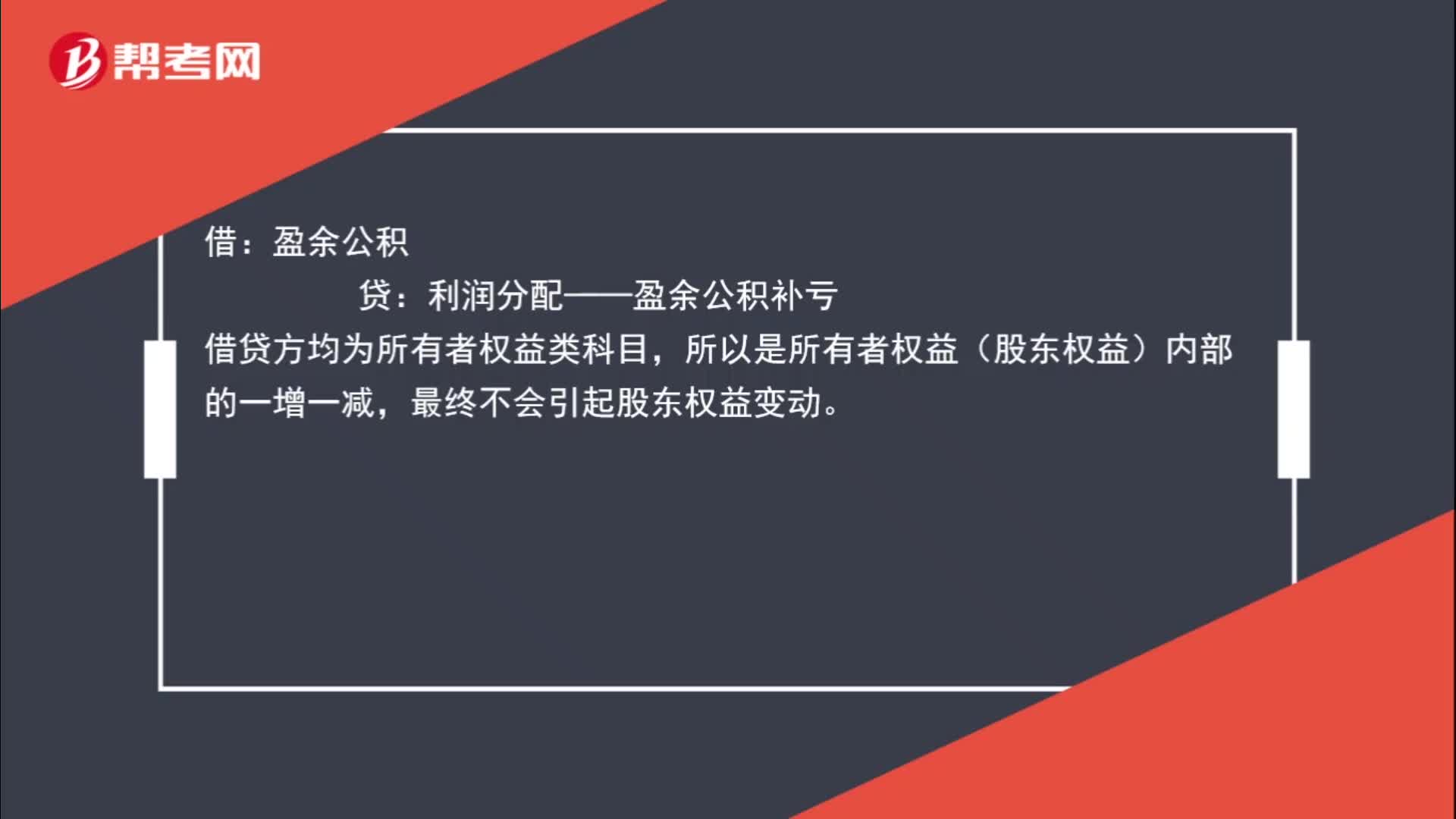

00:47盈余公積補虧對股東權(quán)益有什么影響?:盈余公積補虧對股東權(quán)益有什么影響?借:盈余公積:貸,利潤分配——盈余公積補虧,借貸方均為所有者權(quán)益類科目。所以是所有者權(quán)益(股東權(quán)益)內(nèi)部的一增一減最終不會引起股東權(quán)益變動

00:53

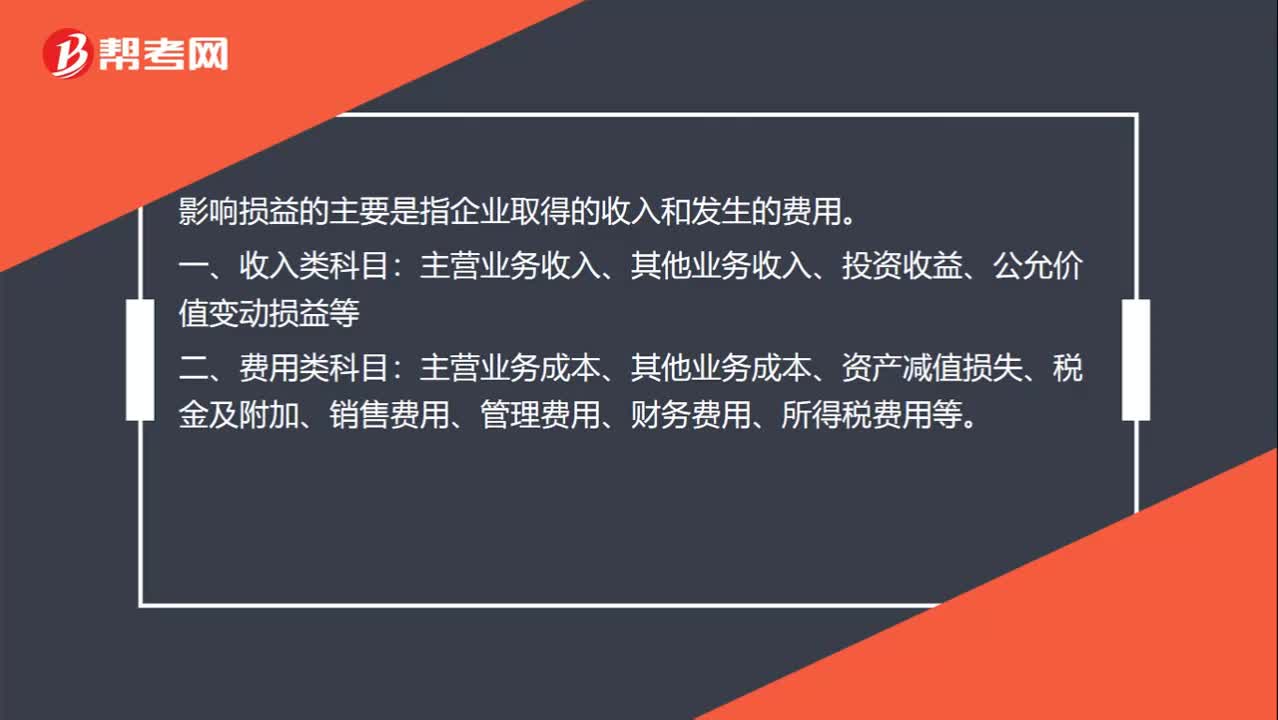

00:53對損益造成影響的科目有哪些?:對損益造成影響的科目有哪些?影響損益的主要是指企業(yè)取得的收入和發(fā)生的費用。一、收入類科目:主營業(yè)務(wù)收入、其他業(yè)務(wù)收入、投資收益、公允價值變動損益等。二、費用類科目:主營業(yè)務(wù)成本、其他業(yè)務(wù)成本、資產(chǎn)減值損失、稅金及附加、銷售費用、管理費用、財務(wù)費用、所得稅費用等。三、直接計入當期利潤的利得:營業(yè)外收入。四、直接計入當期利潤的損失:營業(yè)外支出。

00:40

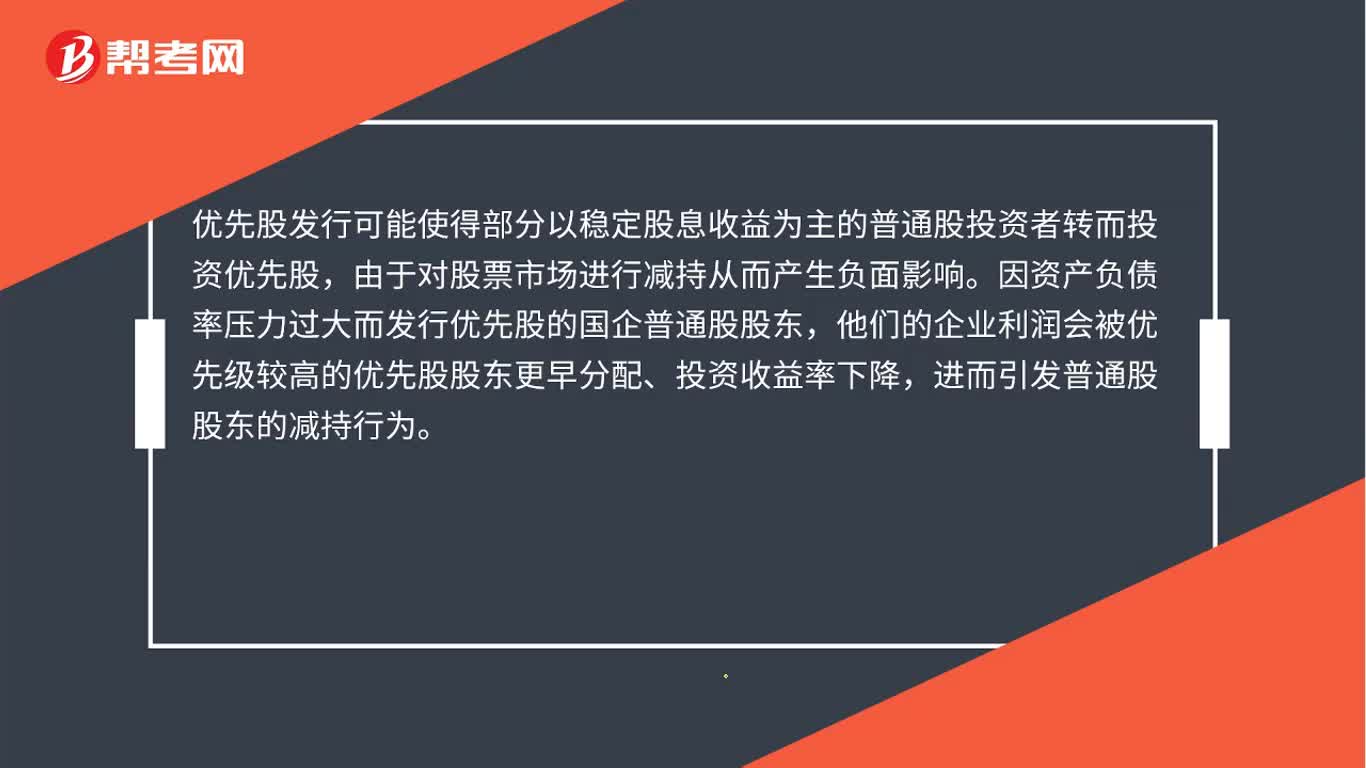

00:40優(yōu)先股對股市的影響是什么?:優(yōu)先股對股市的影響是什么?優(yōu)先股發(fā)行可能使得部分以穩(wěn)定股息收益為主的普通股投資者轉(zhuǎn)而投資優(yōu)先股,由于對股票市場進行減持從而產(chǎn)生負面影響。因資產(chǎn)負債率壓力過大而發(fā)行優(yōu)先股的國企普通股股東,他們的企業(yè)利潤會被優(yōu)先級較高的優(yōu)先股股東更早分配、投資收益率下降,進而引發(fā)普通股股東的減持行為。

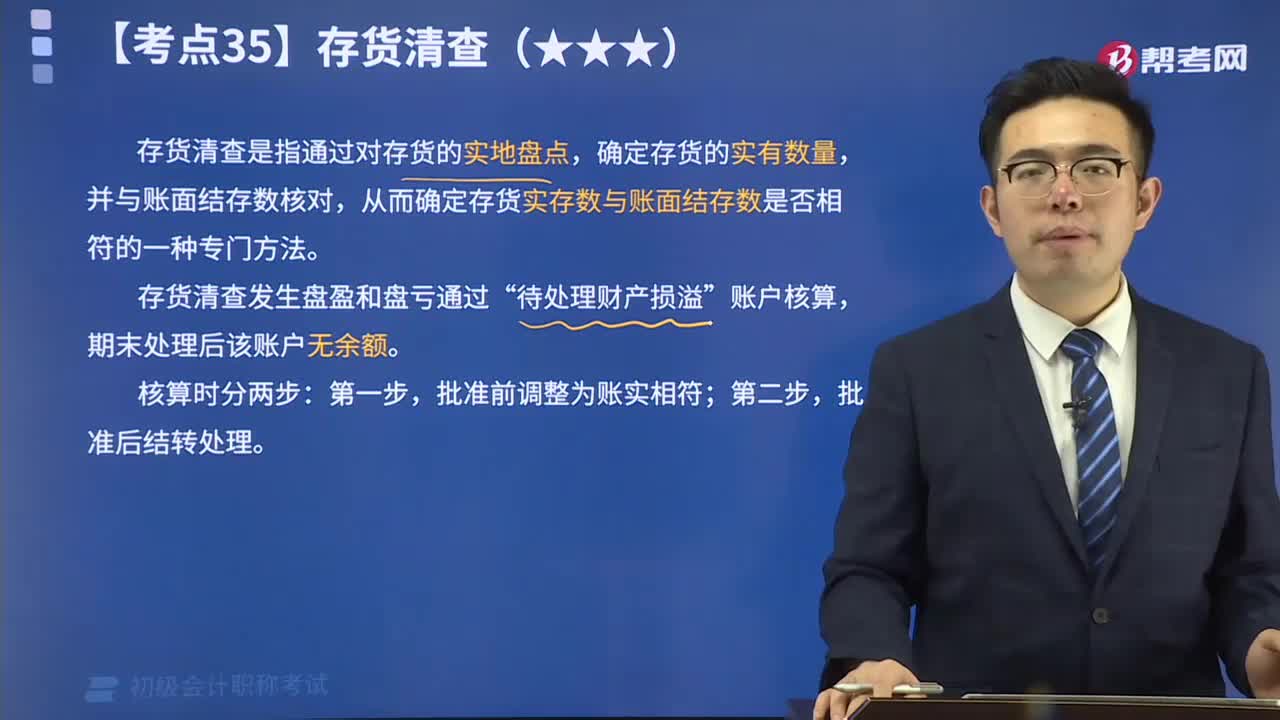

12:09

12:09存貨清查的含義是什么?:存貨清查是指通過對存貨的實地盤點,從而確定存貨實存數(shù)與賬面結(jié)存數(shù)是否相符的一種專門方法。存貨清查發(fā)生盤盈和盤虧通過“期末處理后該賬戶無余額。批準后結(jié)轉(zhuǎn)處理。【提示】因管理不善造成在產(chǎn)品、產(chǎn)成品被盜、丟失、霉爛變質(zhì),以及因違反法律法規(guī)造成在產(chǎn)品、產(chǎn)成品被依法沒收、銷毀、拆除的所對應(yīng)的增值稅進項稅額不得抵扣,甲公司在財產(chǎn)清查中發(fā)現(xiàn)毀損L材料300千克。甲公司應(yīng)編制如下會計分錄:

00:32

00:32股權(quán)激勵對股價的影響是什么?:股權(quán)激勵對股價的影響是什么?股權(quán)激勵是企業(yè)為了激勵和留住核心人才而推行的一種長期激勵機制,有利于企業(yè)穩(wěn)定和吸引優(yōu)秀的管理人才和技術(shù)人才。實施股權(quán)激勵機制,一方面可以讓員工分享企業(yè)成長所帶來的收益,增強員工的歸屬感和認同感,激發(fā)員工的積極性和創(chuàng)造性。

09:27

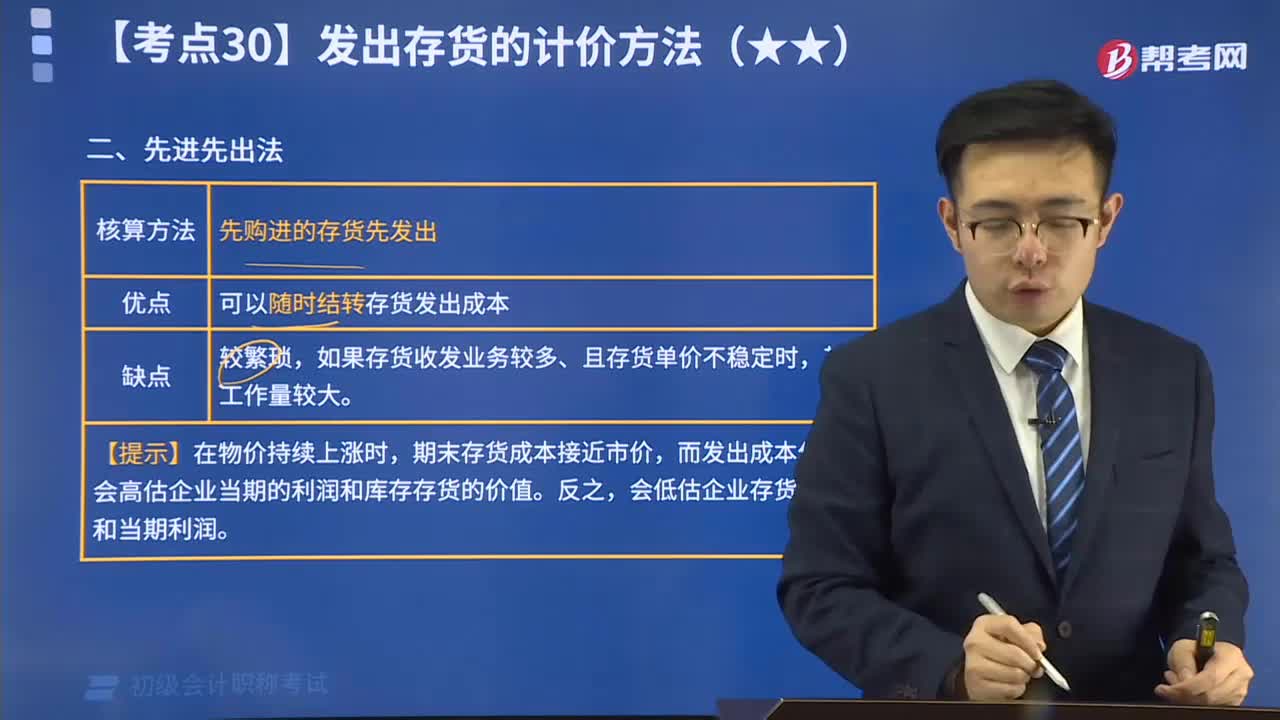

09:27快速掌握存貨計價的先進先出法:先進先出法是存貨的計價方法之一。它是根據(jù)先購入的商品先領(lǐng)用或發(fā)出的假定計價的。用先進先出法計算的期末存貨額,比較接近市價。

06:27

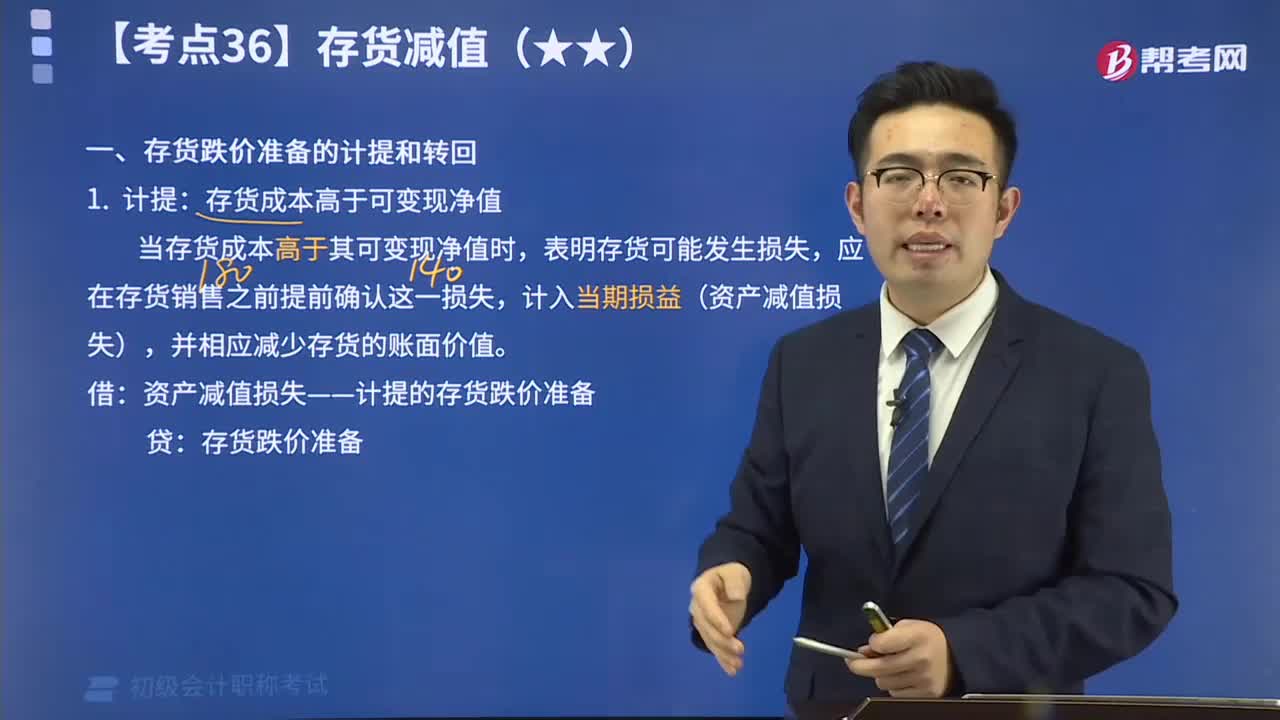

06:27存貨跌價準備的計提和轉(zhuǎn)回解說視頻:計提:存貨成本高于可變現(xiàn)凈值;轉(zhuǎn)回:以前減記存貨價值的影響因素已經(jīng)消失的,減記的金額應(yīng)當予以恢復(fù),并在原已計提的存貨跌價準備金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回的金額計入當期損益(資產(chǎn)減值損失)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日