下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:02

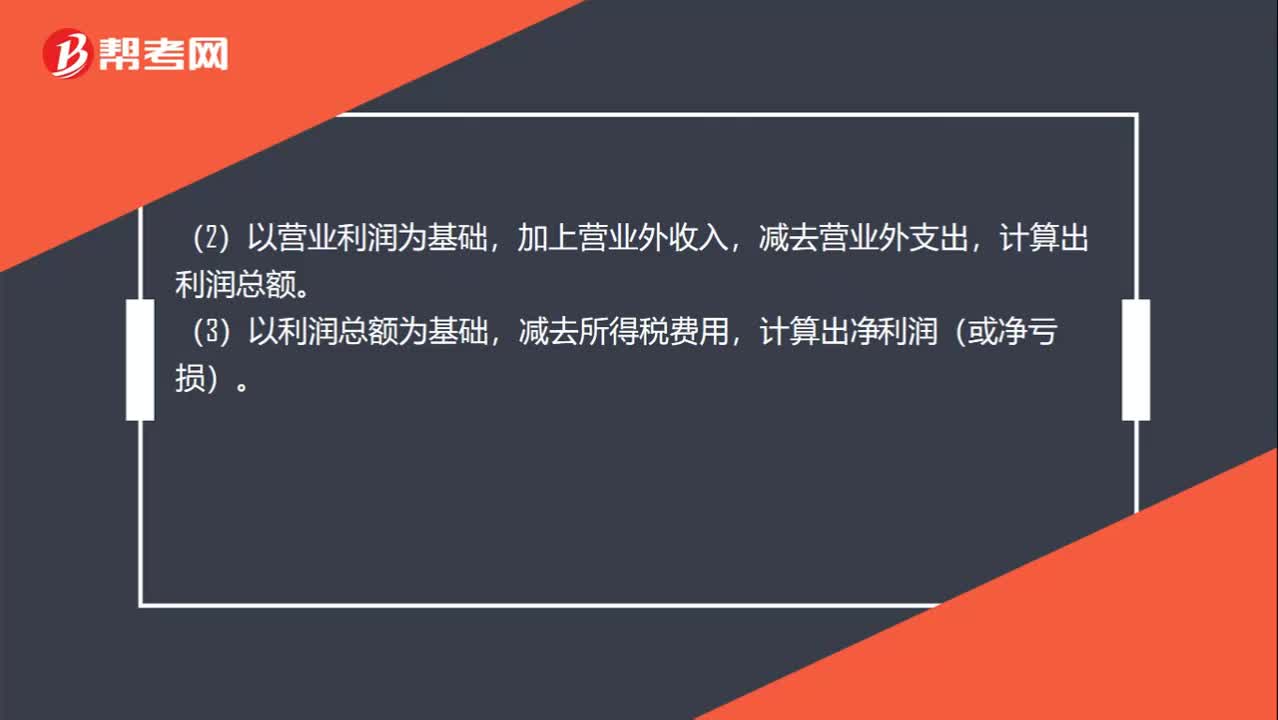

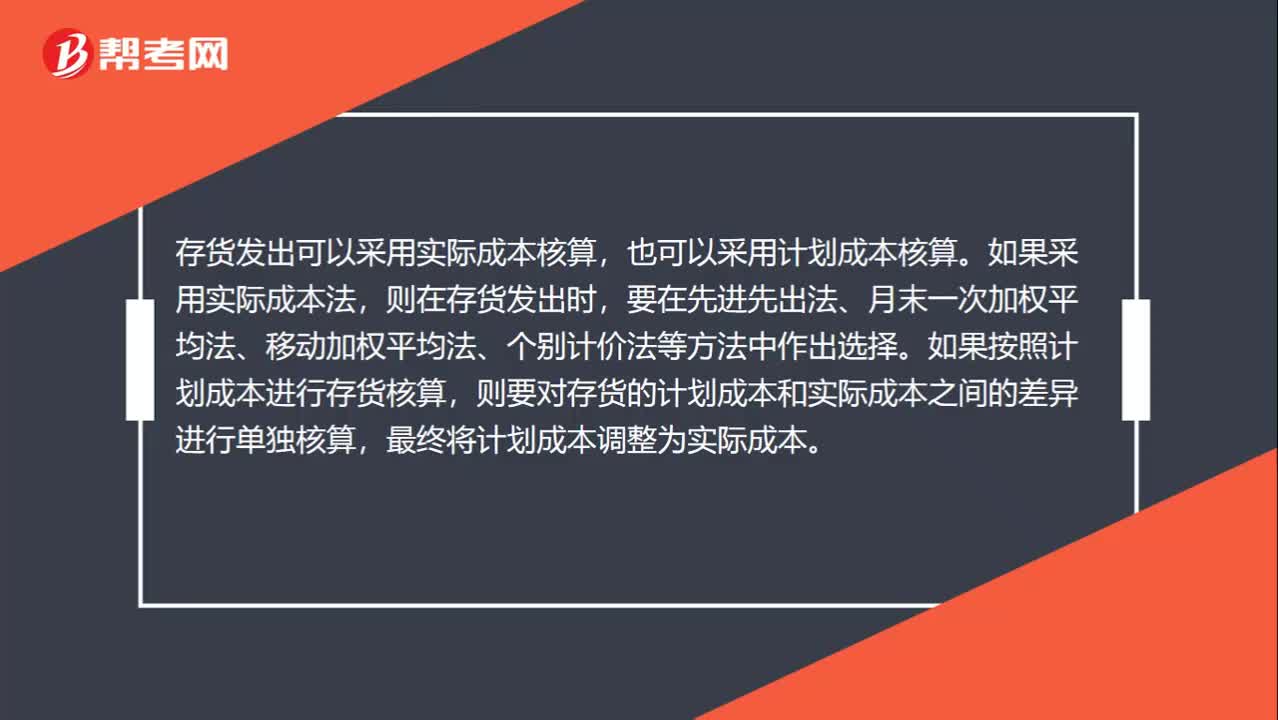

05:02如何用移動(dòng)加權(quán)平均法計(jì)算發(fā)出存貨的計(jì)價(jià)?:移動(dòng)加權(quán)平均法是指以每次進(jìn)貨的成本加上原有庫存存貨的成本的合計(jì)額,作為在下次進(jìn)貨前計(jì)算各次發(fā)出存貨成本依據(jù)的一種方法。計(jì)算的平均單位成本以及發(fā)出和結(jié)存的存貨成本比較客觀。存貨單位成本=(原有結(jié)存存貨成本+本次進(jìn)貨的成本)(原有結(jié)存存貨數(shù)量+本次進(jìn)貨數(shù)量):本次發(fā)出存貨的成本=本次發(fā)出存貨數(shù)量x本次發(fā)貨前存貨的單位成本,本月月末結(jié)存存貨成本=月初結(jié)存存貨成本+本月收入存貨成本-本月發(fā)出存貨成本

02:35

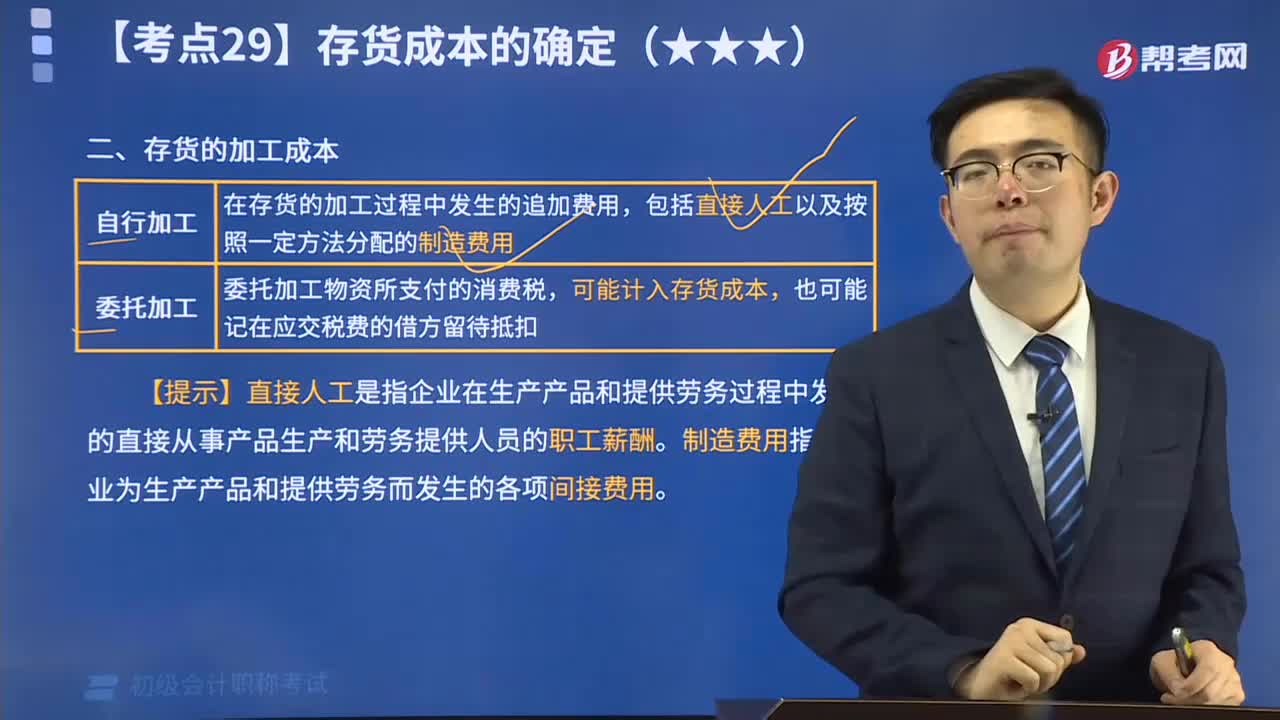

02:35帶你掌握存貨的加工成本方式有哪兩種?:帶你掌握存貨的加工成本方式有哪兩種?存貨成本是指存貨所耗費(fèi)的總成本,是企業(yè)為存貨所發(fā)生的一切支出。存貨成本包括采購成本、加工成本和其他成本”存貨的加工成本自行加工包括直接人工成本、制造費(fèi)用。在存貨的加工過程中發(fā)生的追加費(fèi)用,包括直接人工以及按照一定方法分配的制造費(fèi)用。可能計(jì)入存貨成本。制造費(fèi)用是指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項(xiàng)間接費(fèi)用。

00:23

00:23承兌匯票的開具方法有哪些?:承兌匯票的開具方法有哪些?按照合同或協(xié)議或銷售的金額開具,收承兌匯票,對開票沒什么影響。

00:25

00:25初級會(huì)計(jì)報(bào)名照片處理方法有哪些?:初級會(huì)計(jì)報(bào)名照片處理方法有哪些?報(bào)考初級會(huì)計(jì)職稱考試的考生應(yīng)使用初級會(huì)計(jì)報(bào)名系統(tǒng)網(wǎng)頁上提供的照片處理軟件,將照片按照要求的尺寸大小進(jìn)行修建處理,以符合上傳照片的要求。

08:19

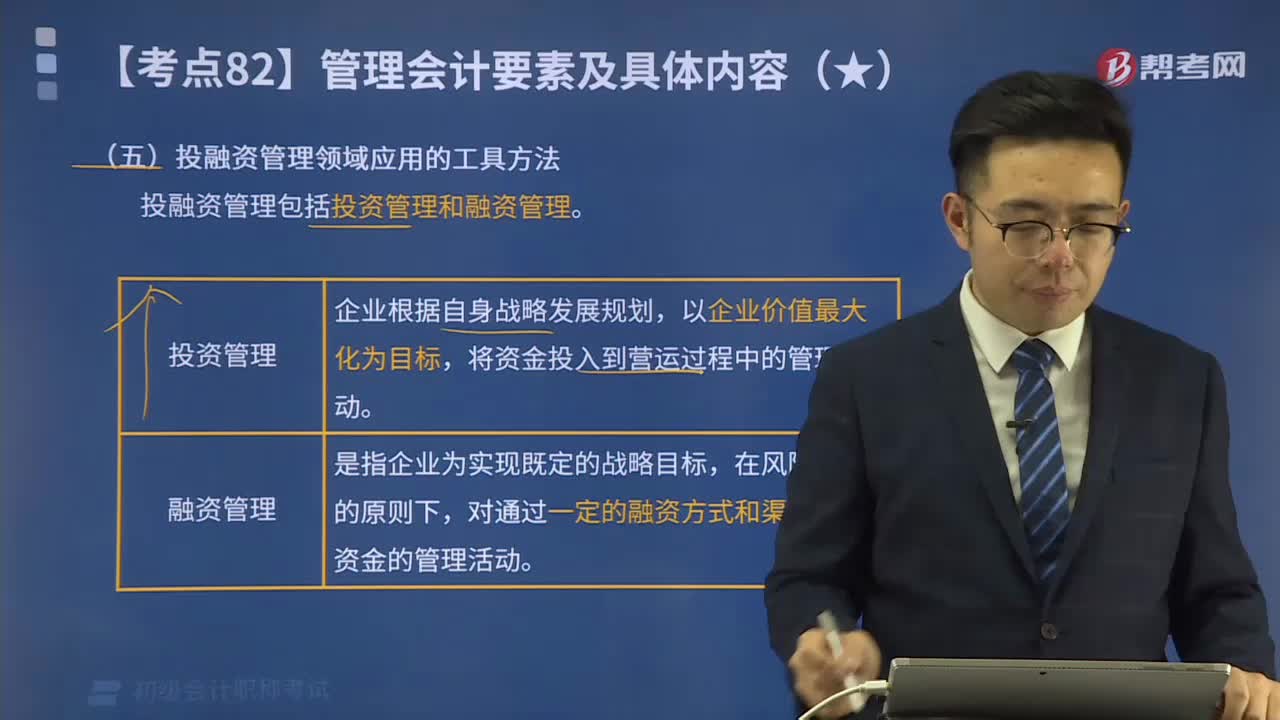

08:19投融資管理領(lǐng)域應(yīng)用的工具方法有哪些?:投融資管理領(lǐng)域應(yīng)用的工具方法是什么?投資管理是指企業(yè)根據(jù)自身戰(zhàn)略發(fā)展規(guī)劃,融資管理是指企業(yè)為實(shí)現(xiàn)既定的戰(zhàn)略目標(biāo),投融資管理領(lǐng)域應(yīng)用的管理會(huì)計(jì)工具方法一般有:為財(cái)務(wù)合理性提供判斷依據(jù)的價(jià)值評估方法。與投融資管理相關(guān)的資產(chǎn)價(jià)值評估、企業(yè)估值和項(xiàng)目投資決策等。是指在對企業(yè)經(jīng)營管理中未來可能出現(xiàn)的相關(guān)事件情景進(jìn)行假設(shè)的基礎(chǔ)上,情景分析一般適用于企業(yè)的投融資決策。

05:38

05:38賬簿記錄錯(cuò)誤有哪些更正方法?:賬簿記錄錯(cuò)誤的更正方法是:不準(zhǔn)涂改(挖補(bǔ)刮擦用藥水消除字)、不準(zhǔn)重新抄寫;應(yīng)當(dāng)將錯(cuò)誤內(nèi)容劃紅線注銷,二、應(yīng)當(dāng)按照下列方法進(jìn)行更正。①將錯(cuò)誤內(nèi)容劃紅線注銷。②在劃線上方填寫正確的內(nèi)容,③記賬人員在更正處蓋章。應(yīng)當(dāng)全部劃紅線更正,不得只更正其中的錯(cuò)誤數(shù)字。②對于錯(cuò)誤的文字可只劃去錯(cuò)誤的部分四、記賬憑證更正由于記賬憑證錯(cuò)誤而使賬簿記錄發(fā)生錯(cuò)誤應(yīng)當(dāng)按更正的記賬憑證登記賬簿

07:56

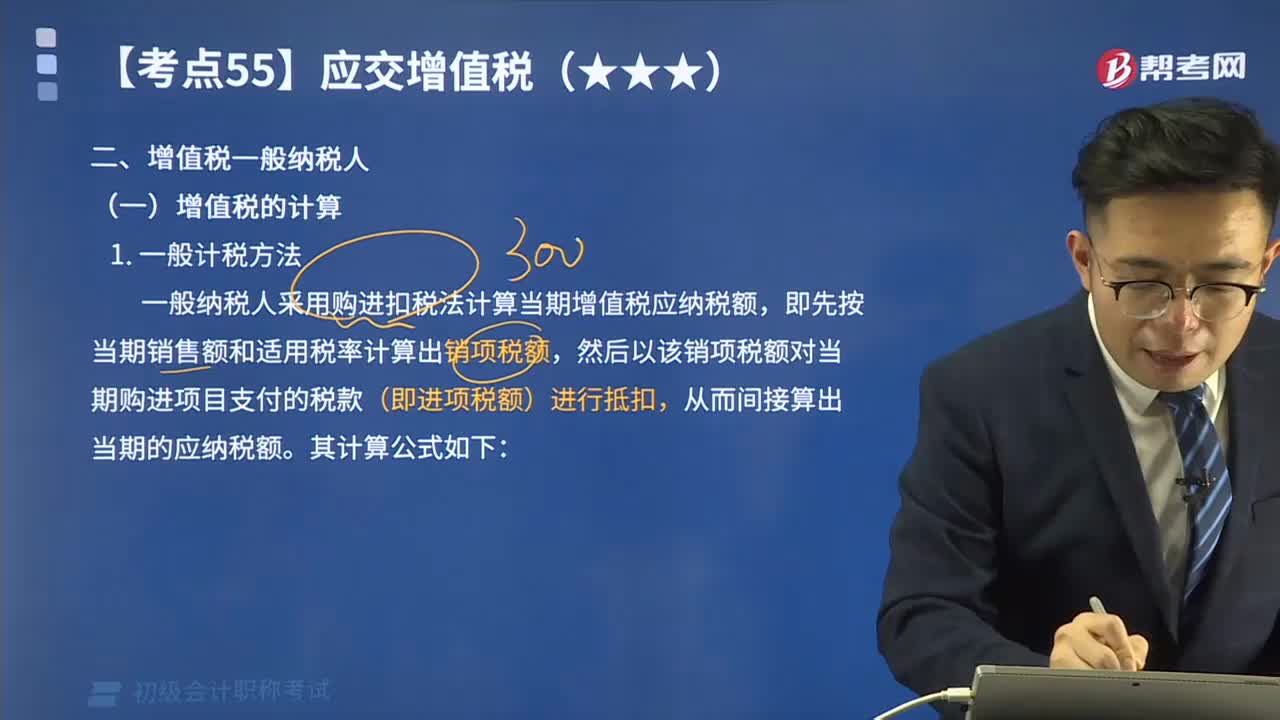

07:56一起來看看一般納稅人的增值稅有哪些計(jì)算方法?:增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。在我國境內(nèi)銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動(dòng)產(chǎn)以及進(jìn)口貨物的企業(yè)、單位和個(gè)人為增值稅的納稅人。應(yīng)交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務(wù)活動(dòng)本期應(yīng)交納的增值稅。一般納稅人采用購進(jìn)扣稅法計(jì)算當(dāng)期增值稅應(yīng)納稅額。

21:55

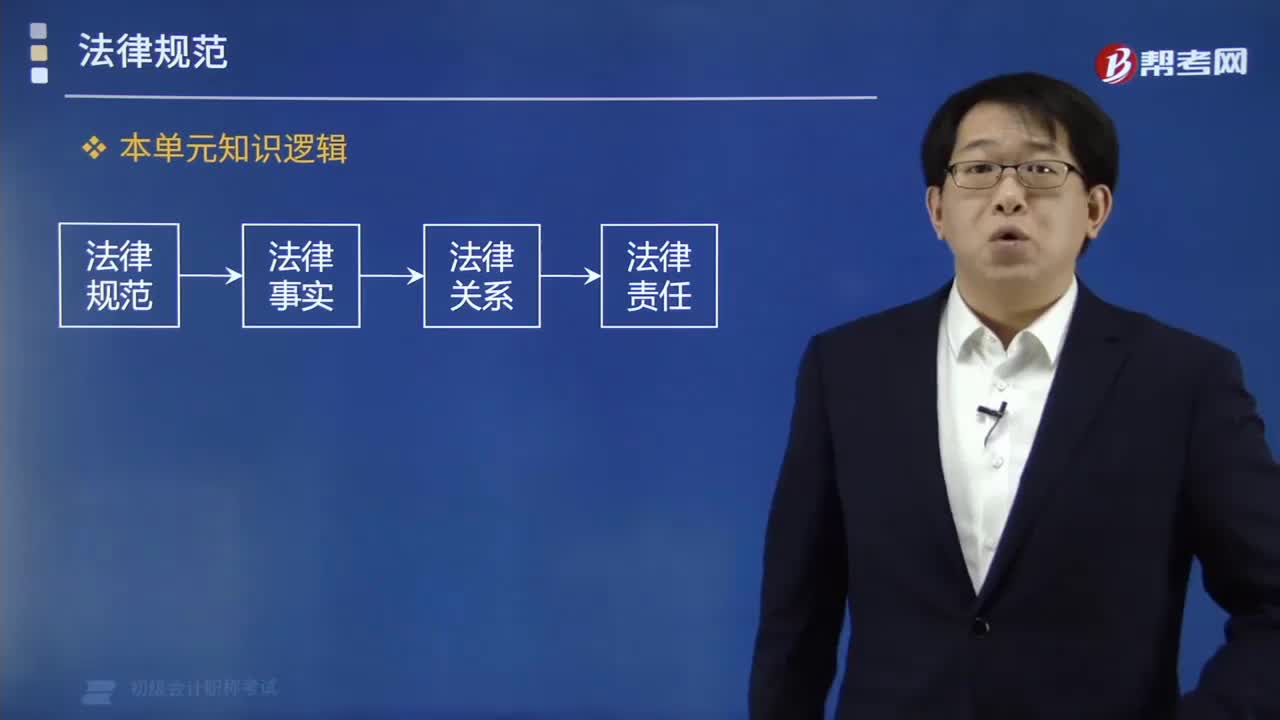

21:55法的形式有哪些?:【提示】中國大陸法律的形式不包括判例。【解析】A選項(xiàng)屬于行政法律。A.國務(wù)院發(fā)布的《企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告條例》。C.財(cái)政部發(fā)布的《金融企業(yè)國有資產(chǎn)轉(zhuǎn)讓管理辦法》【解析】B選項(xiàng)屬于地方政府規(guī)章A屬于行政法規(guī)、D屬于地方性法規(guī)A.上海市人民政府發(fā)布的《上海市旅館業(yè)管理辦法》屬于地方性法規(guī)B.國務(wù)院發(fā)布《企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告條例》是行政法規(guī)C.西藏自治區(qū)人民代表大會(huì)發(fā)布的《西藏自治區(qū)立法條例》屬于自治法規(guī)

01:35

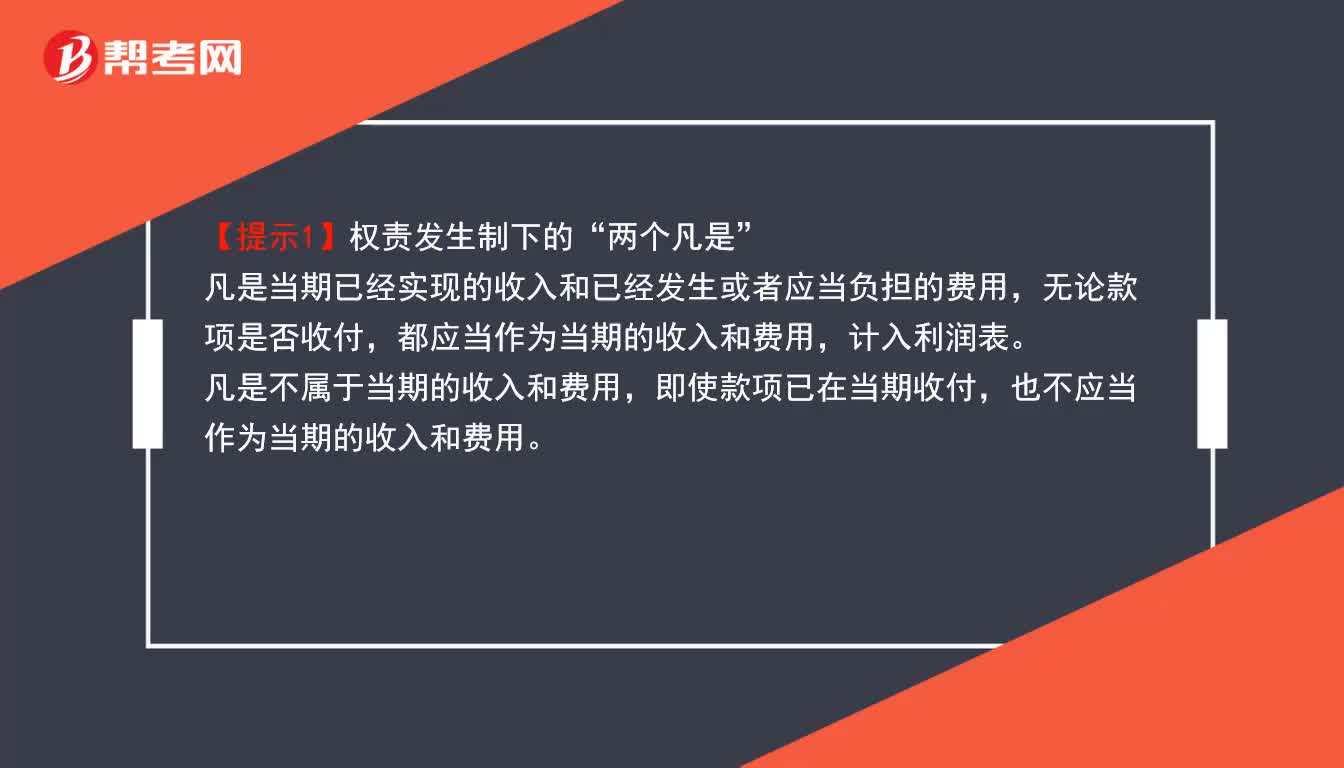

01:35會(huì)計(jì)基礎(chǔ)有哪些核算方法?:會(huì)計(jì)基礎(chǔ)的核算方法。

09:27

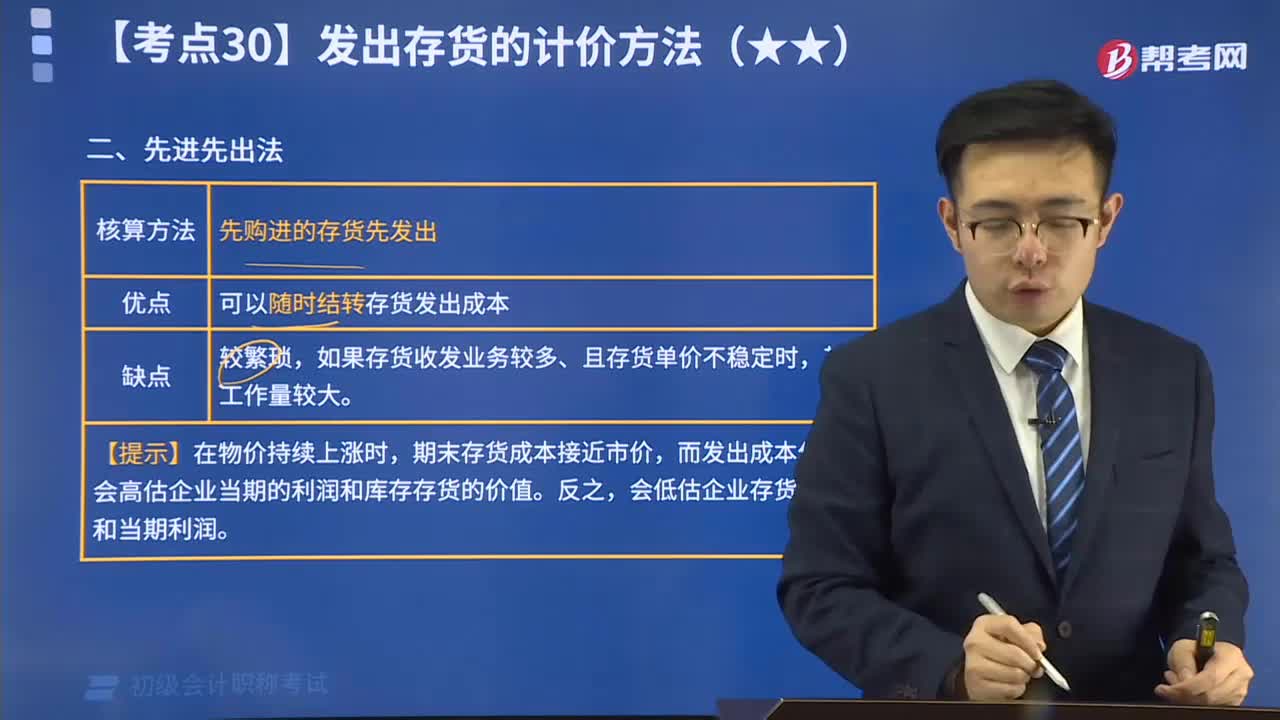

09:27快速掌握存貨計(jì)價(jià)的先進(jìn)先出法:先進(jìn)先出法是存貨的計(jì)價(jià)方法之一。它是根據(jù)先購入的商品先領(lǐng)用或發(fā)出的假定計(jì)價(jià)的。用先進(jìn)先出法計(jì)算的期末存貨額,比較接近市價(jià)。

05:28

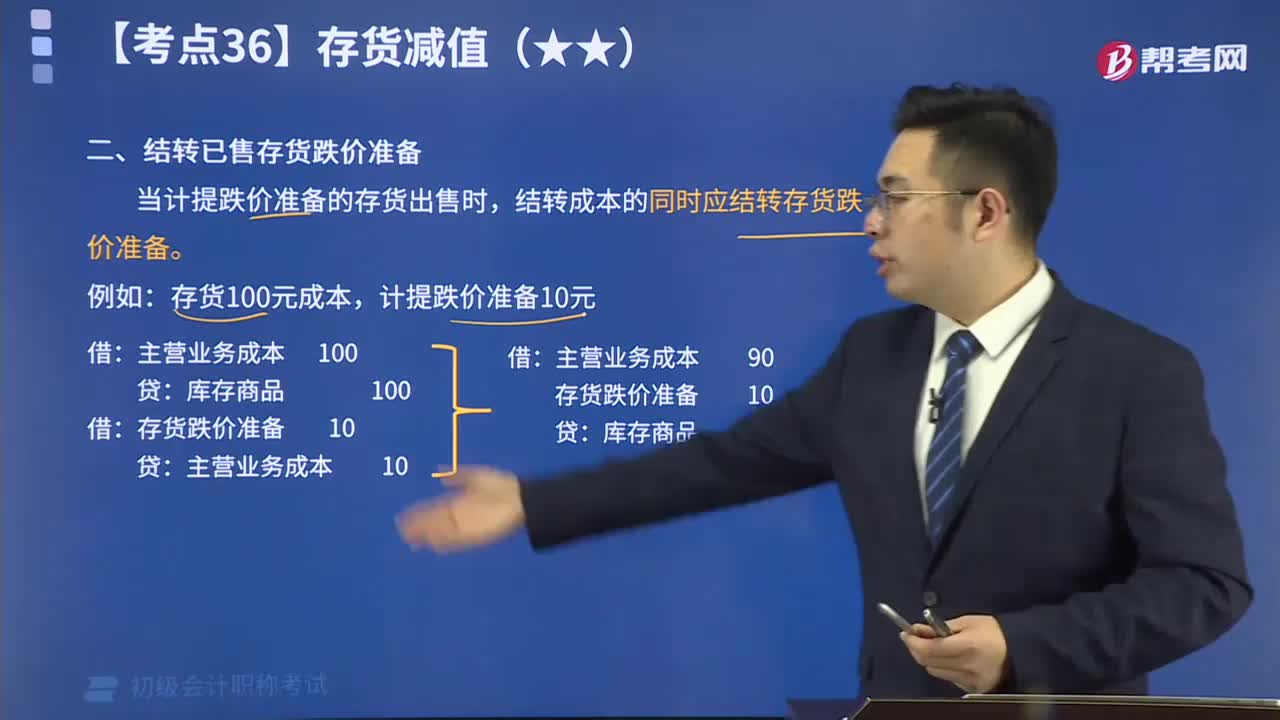

05:28結(jié)轉(zhuǎn)已售存貨跌價(jià)準(zhǔn)備視頻講解:當(dāng)計(jì)提跌價(jià)準(zhǔn)備的存貨出售時(shí),結(jié)轉(zhuǎn)成本的同時(shí)應(yīng)結(jié)轉(zhuǎn)存貨跌價(jià)準(zhǔn)備。

06:27

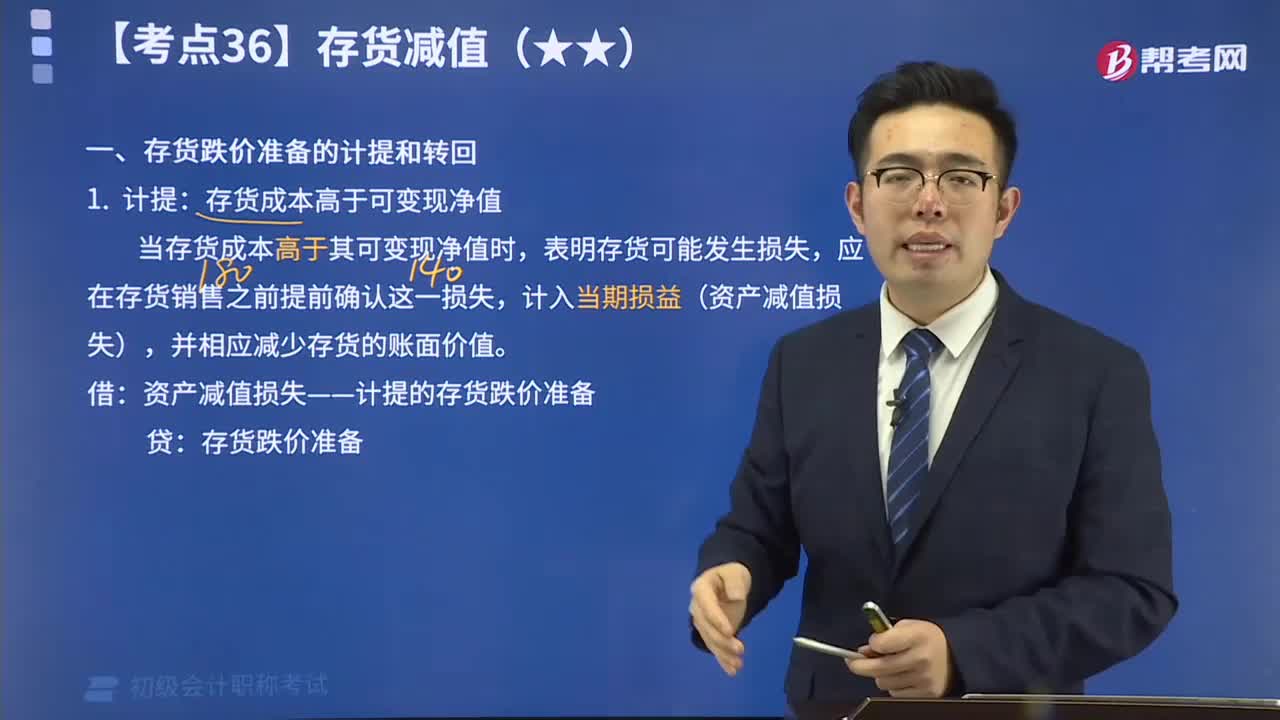

06:27存貨跌價(jià)準(zhǔn)備的計(jì)提和轉(zhuǎn)回解說視頻:計(jì)提:存貨成本高于可變現(xiàn)凈值;轉(zhuǎn)回:以前減記存貨價(jià)值的影響因素已經(jīng)消失的,減記的金額應(yīng)當(dāng)予以恢復(fù),并在原已計(jì)提的存貨跌價(jià)準(zhǔn)備金額內(nèi)轉(zhuǎn)回,轉(zhuǎn)回的金額計(jì)入當(dāng)期損益(資產(chǎn)減值損失)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日