初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:41

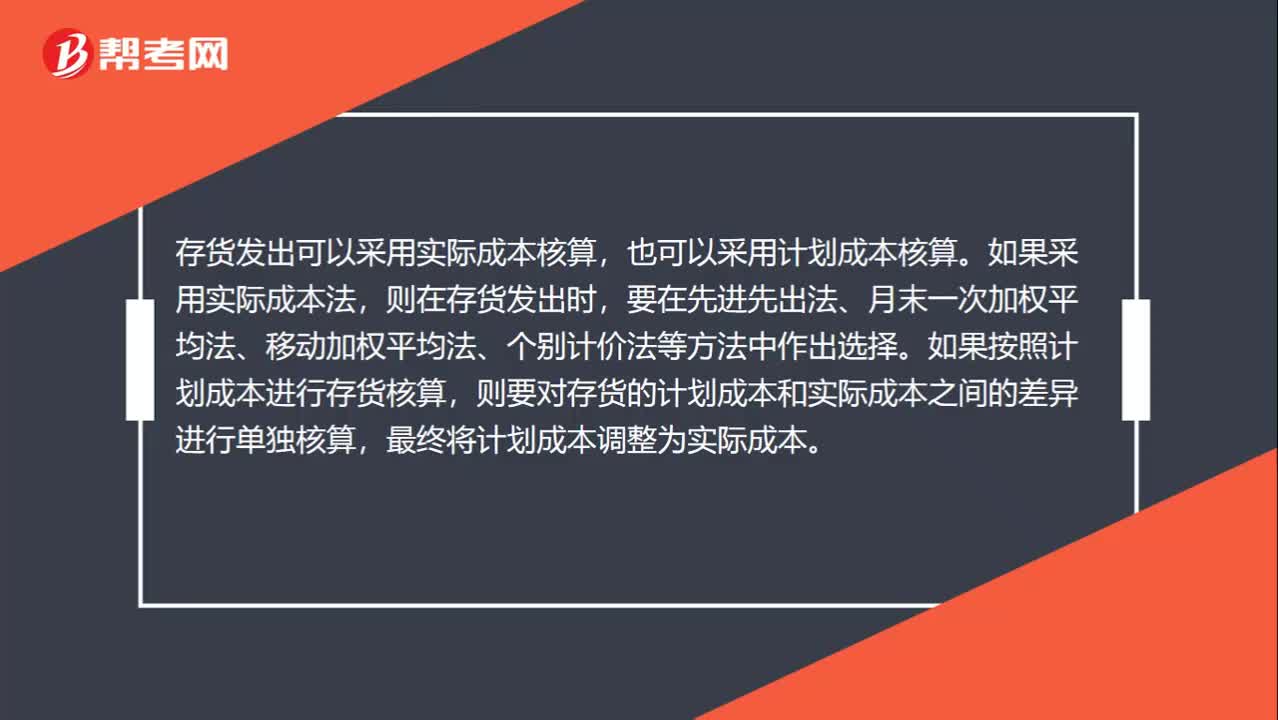

00:41發(fā)出存貨的計(jì)價(jià)方法有哪些?:發(fā)出存貨的計(jì)價(jià)方法有哪些?存貨發(fā)出可以采用實(shí)際成本核算,也可以采用計(jì)劃成本核算。如果采用實(shí)際成本法,則在存貨發(fā)出時(shí),要在先進(jìn)先出法、月末一次加權(quán)平均法、移動(dòng)加權(quán)平均法、個(gè)別計(jì)價(jià)法等方法中作出選擇。如果按照計(jì)劃成本進(jìn)行存貨核算,則要對(duì)存貨的計(jì)劃成本和實(shí)際成本之間的差異進(jìn)行單獨(dú)核算,最終將計(jì)劃成本調(diào)整為實(shí)際成本。

00:45

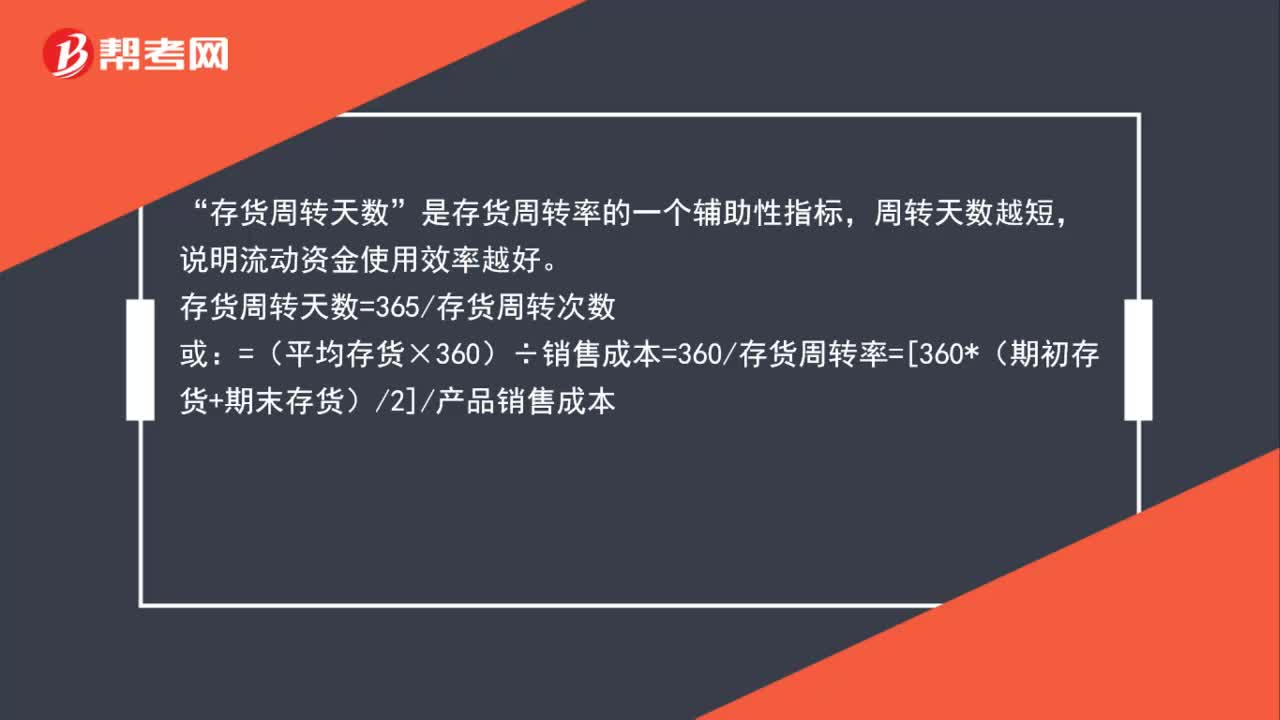

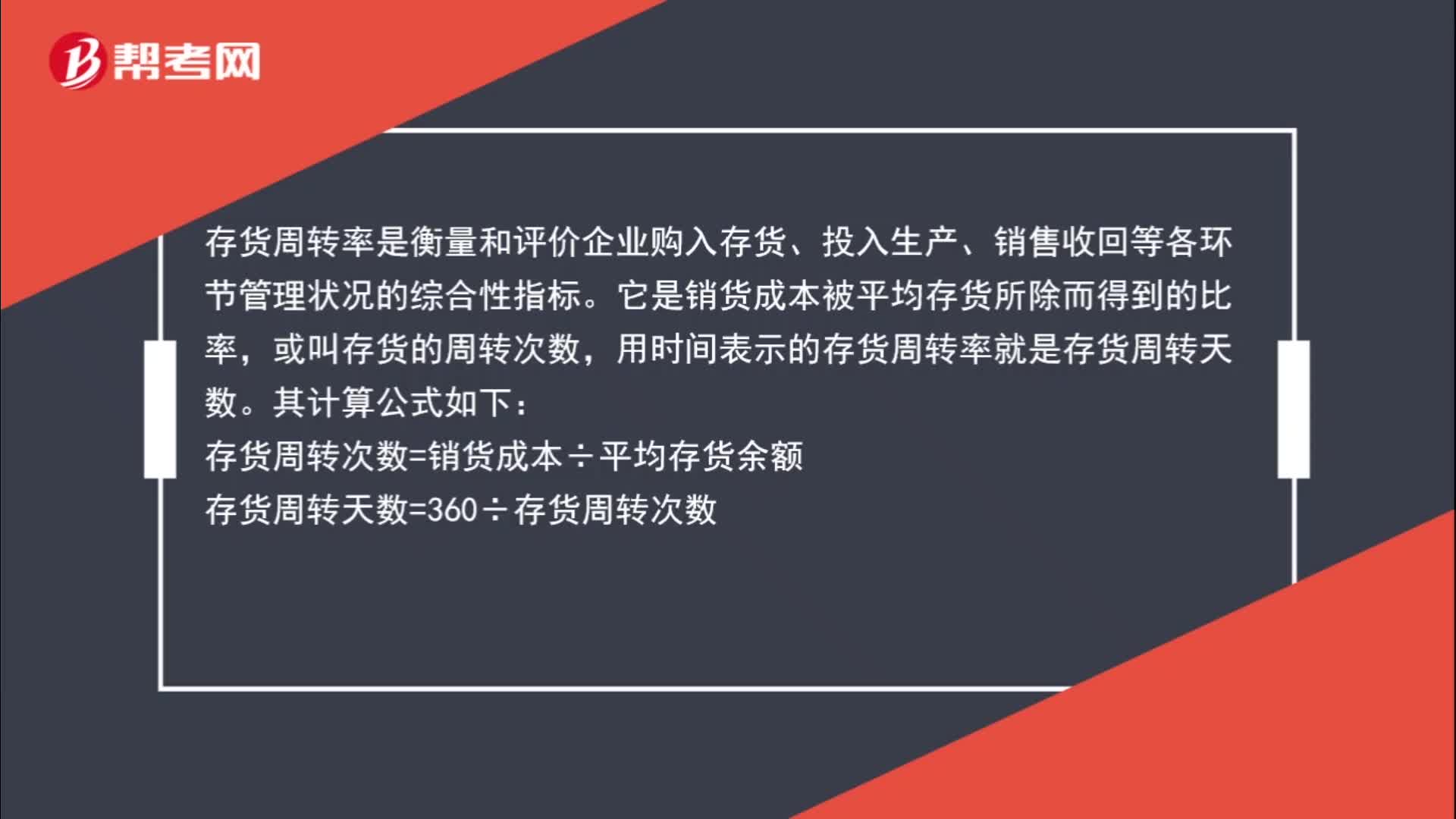

00:45存貨周轉(zhuǎn)率計(jì)算公式是什么?:存貨周轉(zhuǎn)率計(jì)算公式是什么?存貨周轉(zhuǎn)率(次數(shù))=銷貨成本平均存貨余額(還有一種是存貨周轉(zhuǎn)率(次數(shù))=營(yíng)業(yè)收入存貨平均余額,該式主要用于獲利能力分析):其中,平均存貨余額 =(期初存貨+期末存貨)÷2存貨周轉(zhuǎn)天數(shù)=計(jì)算期天數(shù)存貨周轉(zhuǎn)率(次數(shù))

00:43

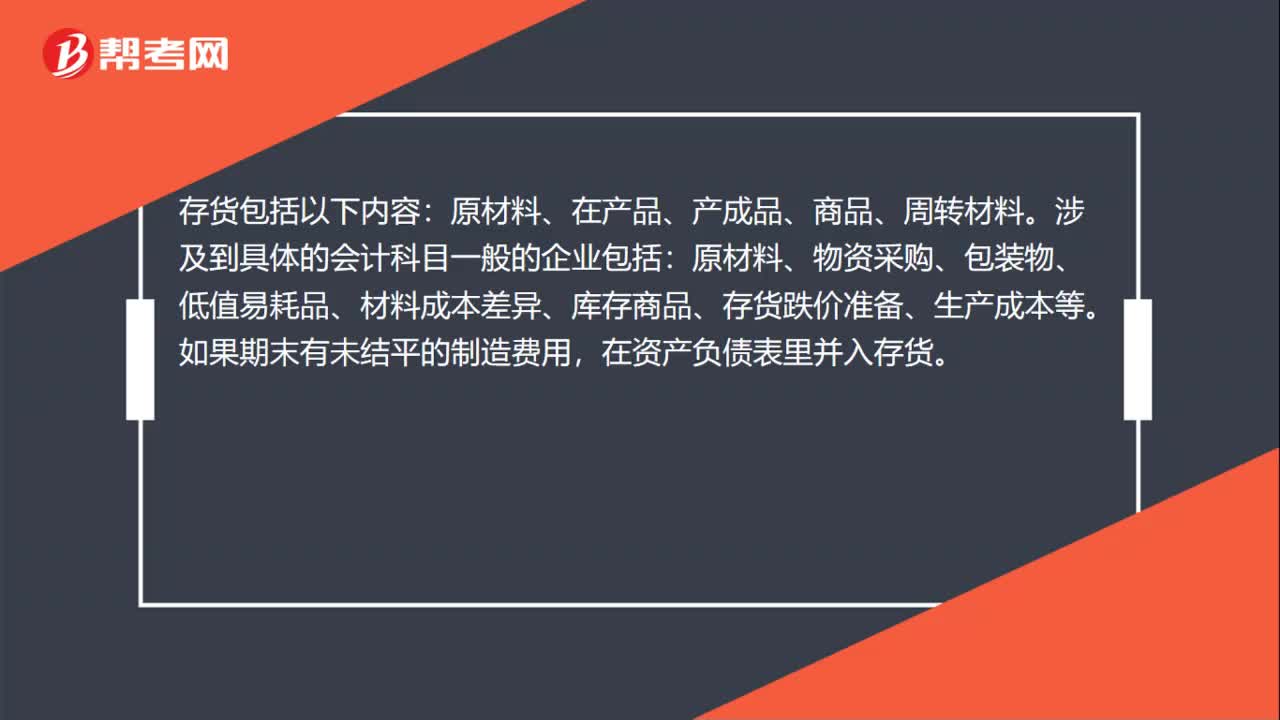

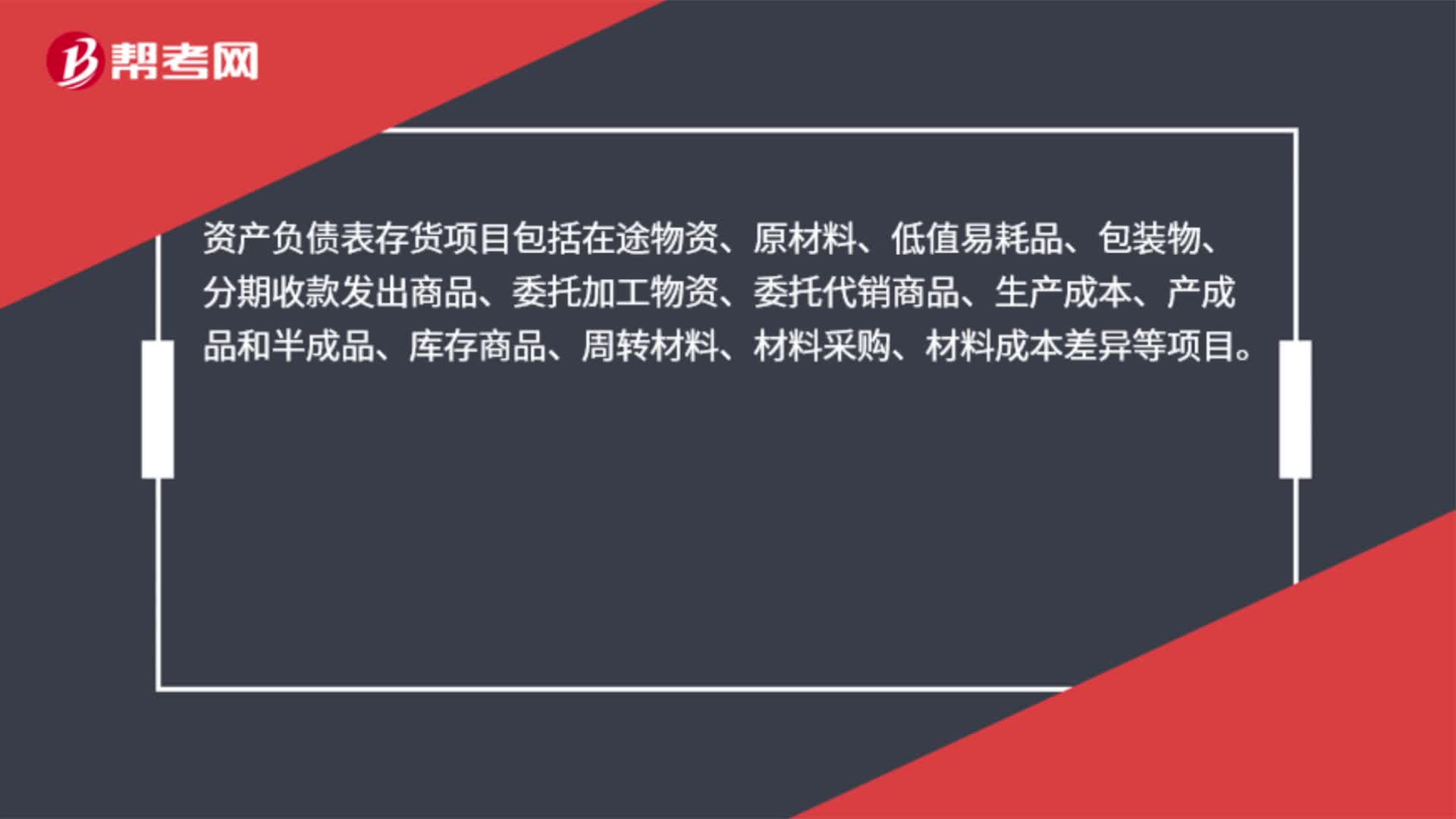

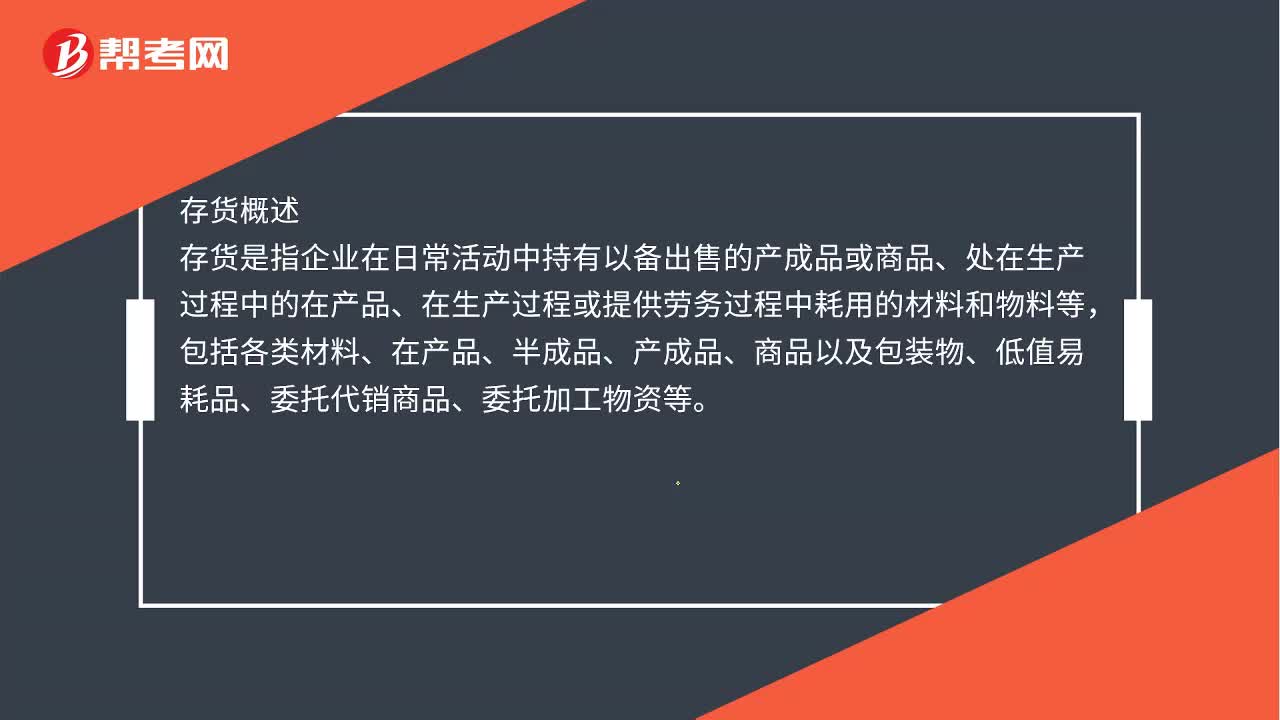

00:43存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過(guò)程中的在產(chǎn)品、在生產(chǎn)過(guò)程或提供勞務(wù)過(guò)程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。但是,加工中使用的來(lái)料部分的材料的價(jià)值不能計(jì)入本企業(yè)存貨的成本。

01:23

01:23存貨盤(pán)虧或毀損如何處理?:存貨盤(pán)虧或毀損如何處理?存貨發(fā)生的盤(pán)虧或毀損,應(yīng)作為待處理財(cái)產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤(pán)虧或毀損的原因,(一)屬于收發(fā)計(jì)量差錯(cuò)和管理不善等原因造成的存貨短缺,應(yīng)先扣除殘料價(jià)值、可以收回的保險(xiǎn)賠償和過(guò)失人賠償,將凈損失計(jì)入管理費(fèi)用。(二)屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除處置收入(如殘料價(jià)值)、可以收回的保險(xiǎn)賠償和過(guò)失人賠償,將凈損失計(jì)入營(yíng)業(yè)外支出。因非正常原因?qū)е碌拇尕洷P(pán)虧或毀損。

00:35

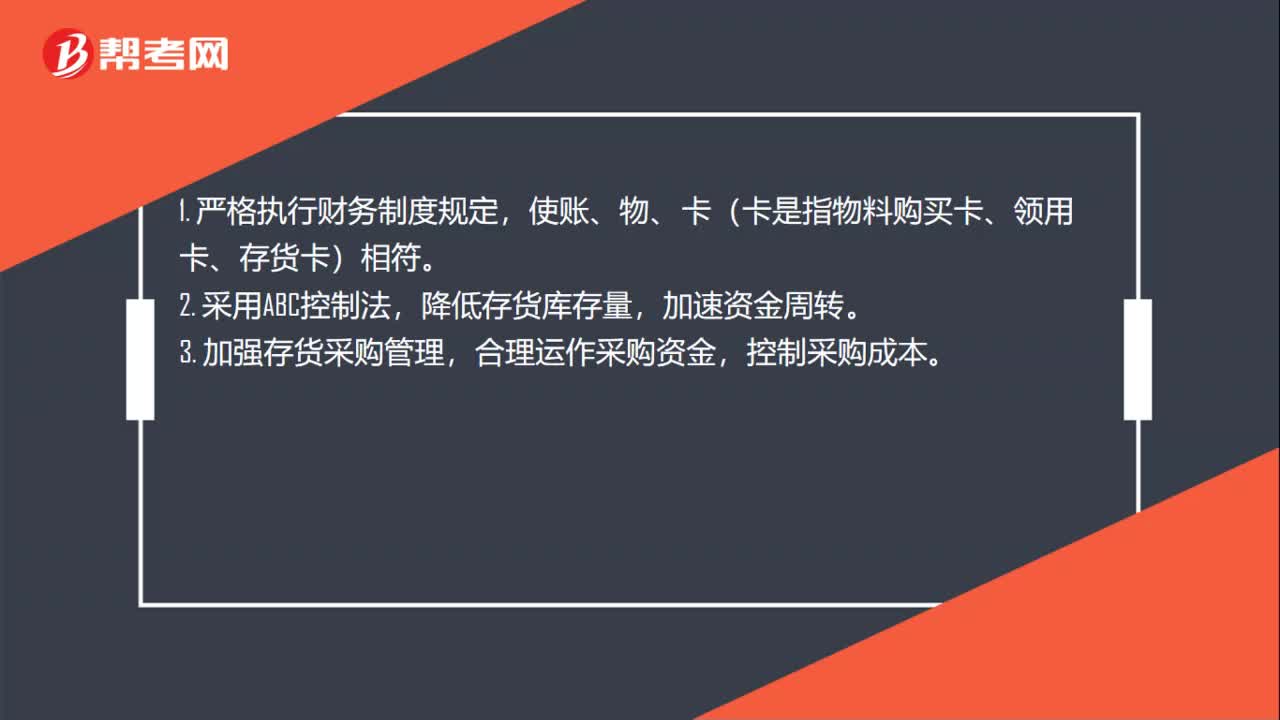

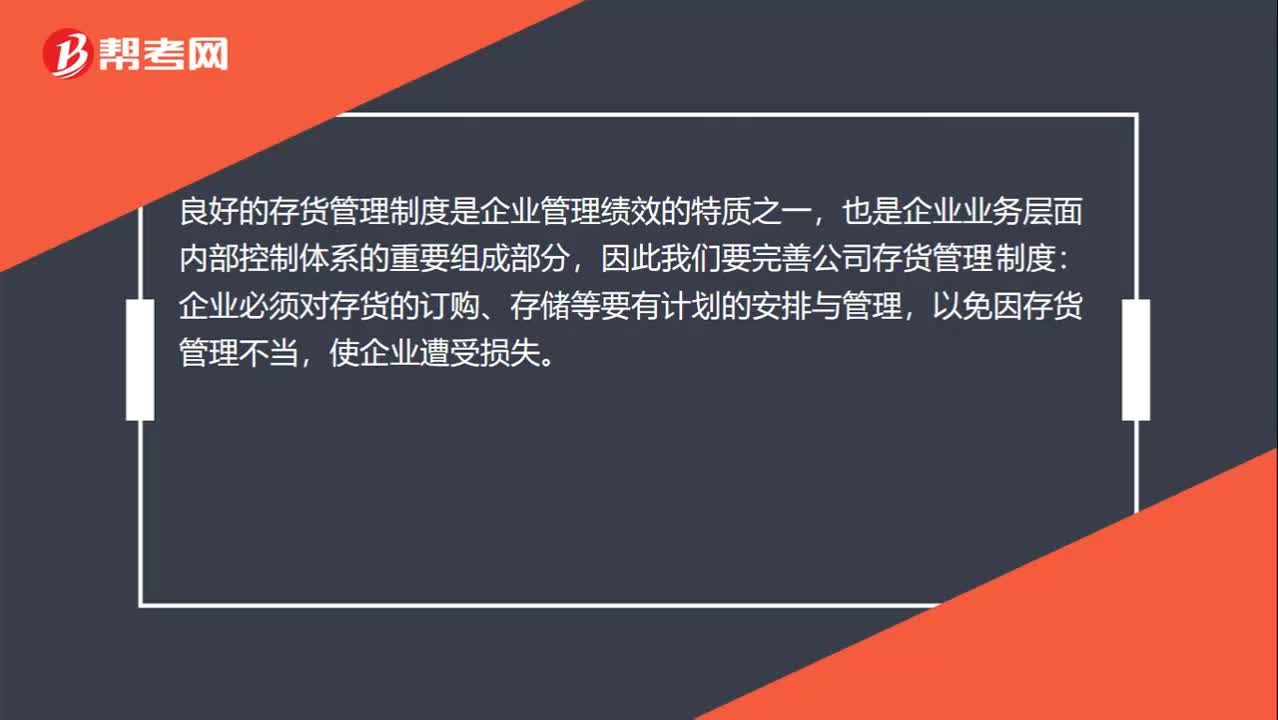

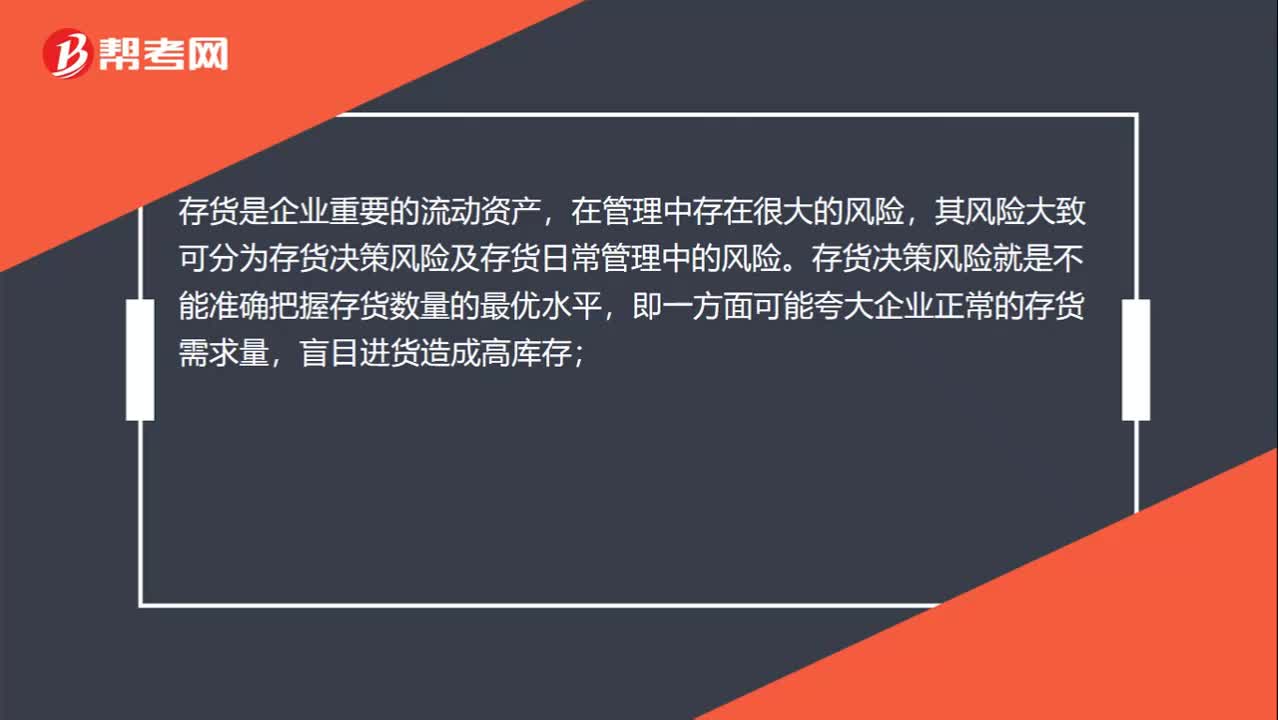

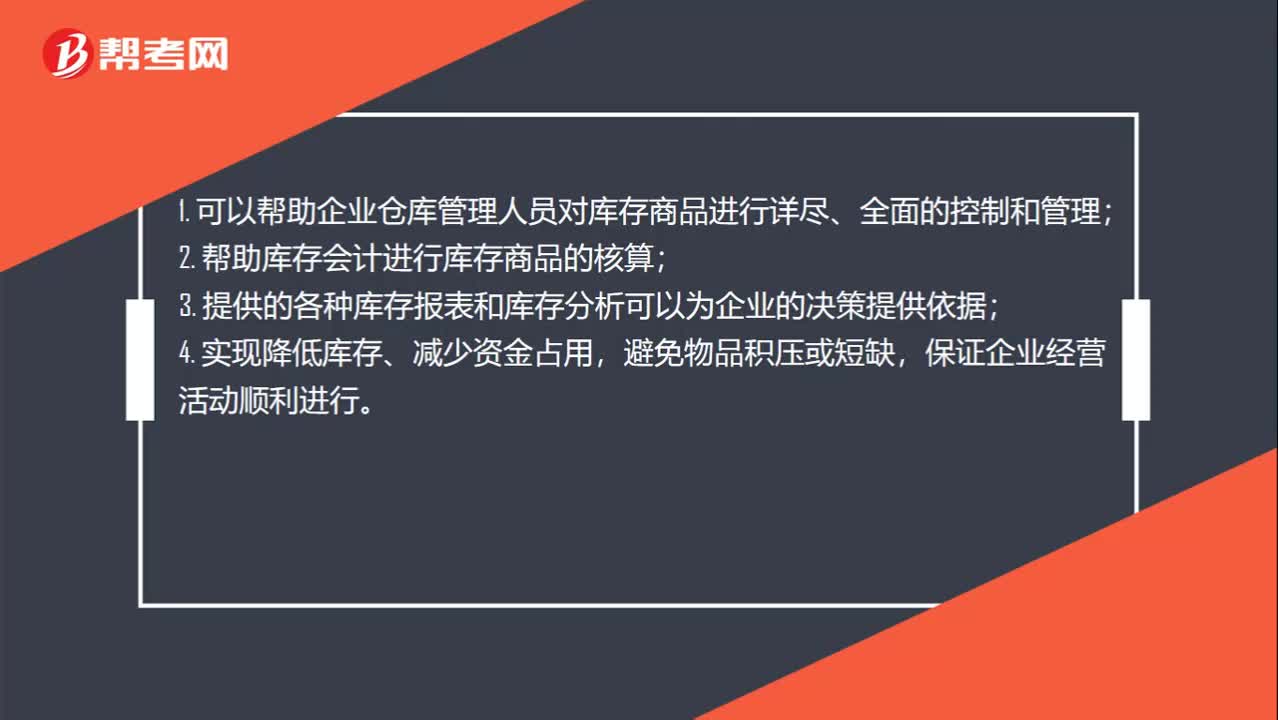

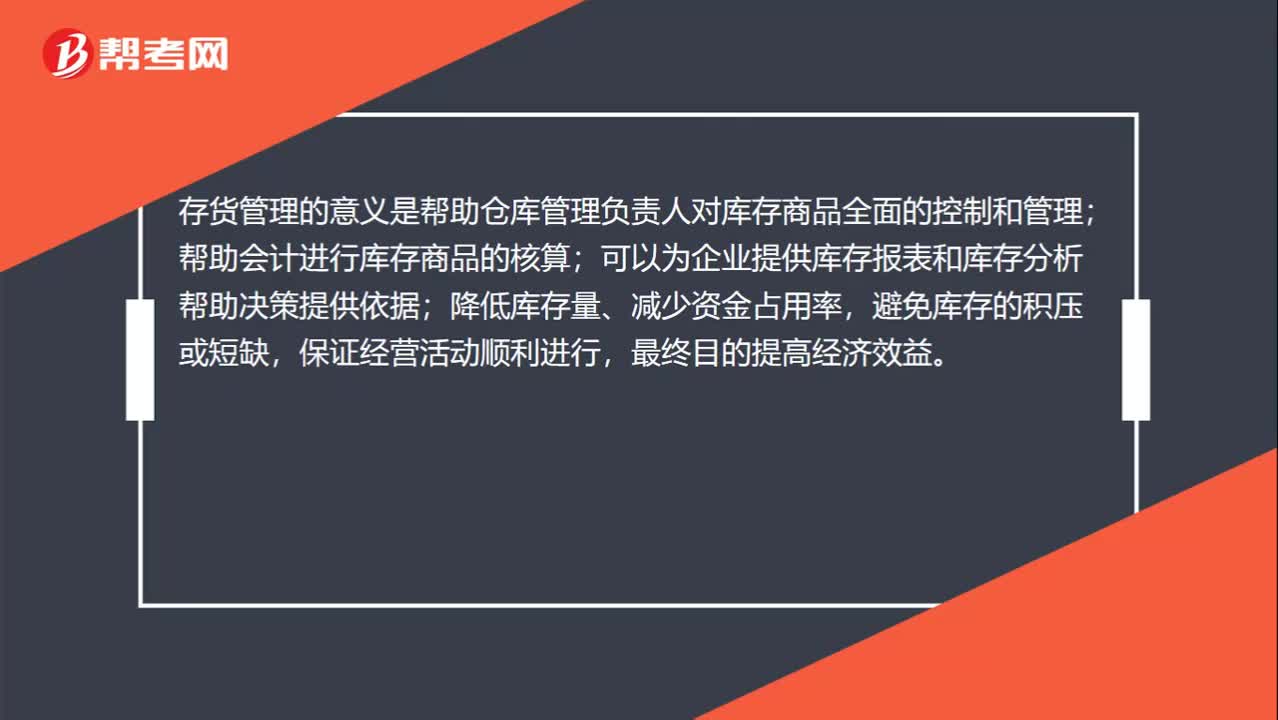

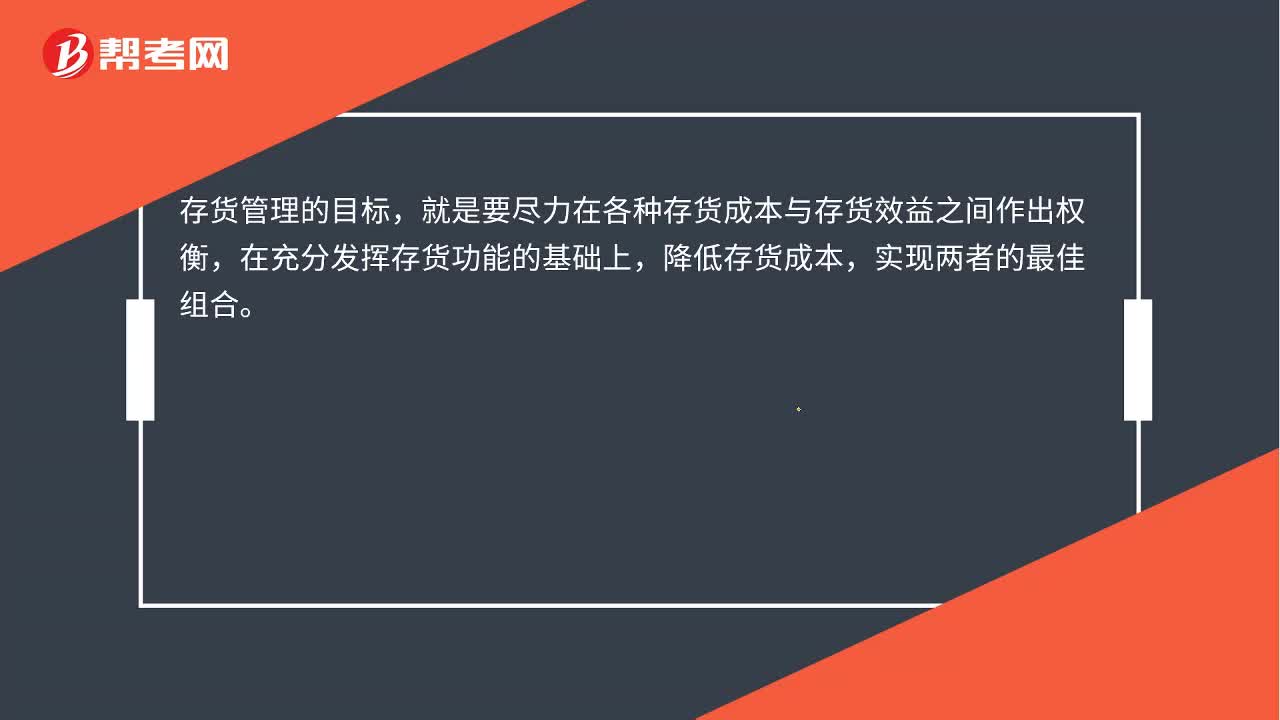

00:35存貨管理是什么?:存貨管理是什么?存貨管理就是對(duì)企業(yè)的存貨進(jìn)行管理,主要包括有:存貨的持有成本、經(jīng)濟(jì)訂貨模型、再訂貨點(diǎn)的確定、存貨的控制系統(tǒng)。存貨管理的目標(biāo),就是要盡力在各種存貨成本與存貨效益之間作出權(quán)衡,在充分發(fā)揮存貨功能的基礎(chǔ)上,降低存貨成本,實(shí)現(xiàn)兩者的最佳組合。

02:06

02:06存貨包括哪些?:存貨包括企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過(guò)程中的在產(chǎn)品、在生產(chǎn)過(guò)程或提供勞務(wù)過(guò)程中耗用的材料和物料等。存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過(guò)程中的在產(chǎn)品、在生產(chǎn)過(guò)程或提供勞務(wù)過(guò)程中耗用的材料和物料等。包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等,企業(yè)持有存貨的最終目的是為了出售。

00:46

00:46發(fā)出存貨的計(jì)價(jià)方法有哪些?:發(fā)出存貨的計(jì)價(jià)方法有哪些?存貨發(fā)出可以采用實(shí)際成本核算,也可以采用計(jì)劃成本核算。如果采用實(shí)際成本法,則在存貨發(fā)出時(shí),要在先進(jìn)先出法、月末一次加權(quán)平均法、移動(dòng)加權(quán)平均法、個(gè)別計(jì)價(jià)法等方法中作出選擇。如果按照計(jì)劃成本進(jìn)行存貨核算,則要對(duì)存貨的計(jì)劃成本和實(shí)際成本之間的差異進(jìn)行單獨(dú)核算,最終將計(jì)劃成本調(diào)整為實(shí)際成本。

04:20

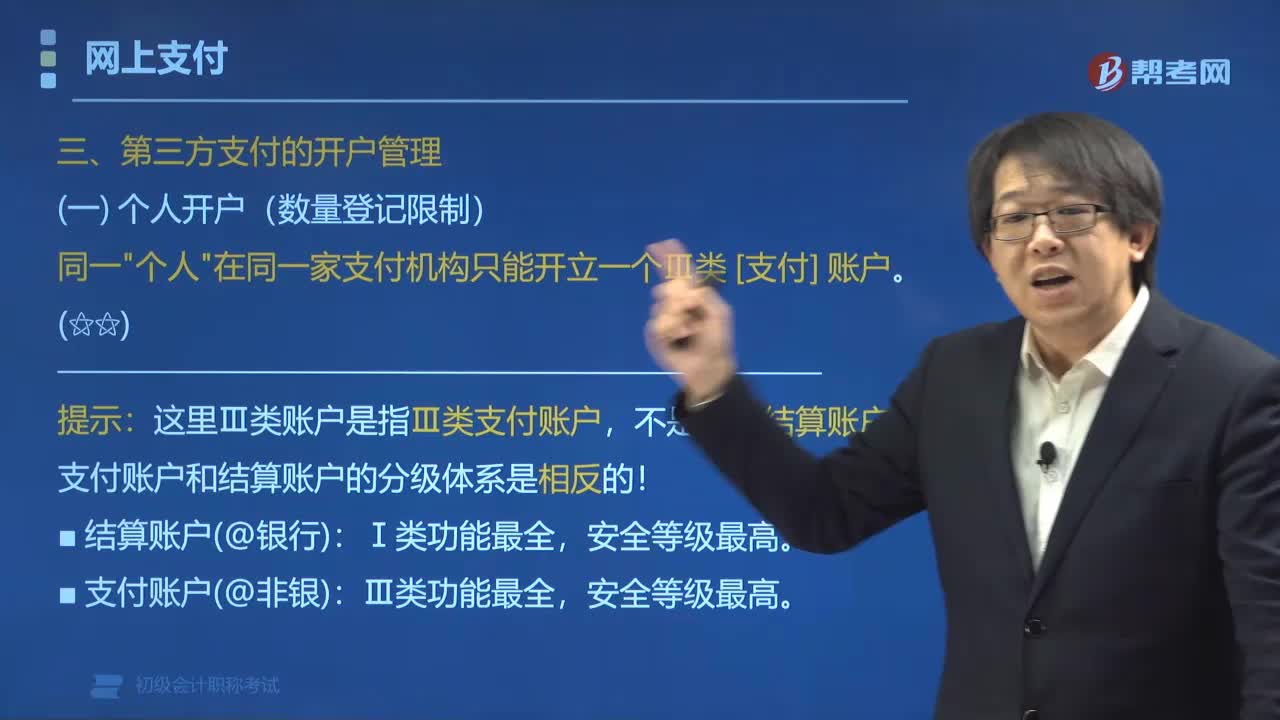

04:20第三方支付有哪幾種業(yè)務(wù)模式?:第三方支付業(yè)務(wù)模式有金融型支付企業(yè)和互聯(lián)網(wǎng)支付企業(yè)。一、第三方支付業(yè)務(wù)模式分類。二、第三方支付的開(kāi)戶管理:(一)個(gè)人開(kāi)戶(數(shù)量登記限制),同一"個(gè)人"在同一家支付機(jī)構(gòu)只能開(kāi)立一個(gè)Ⅲ類 [支付] 賬戶。這里Ⅲ類賬戶是指Ⅲ類支付賬戶:支付賬戶和結(jié)算賬戶的分級(jí)體系是相反的。(2)支付賬戶(@非銀):賬戶單一性的要求。(二)單位開(kāi)戶(核實(shí)客戶身份),支付機(jī)構(gòu)為單位開(kāi)立支付賬戶。

02:35

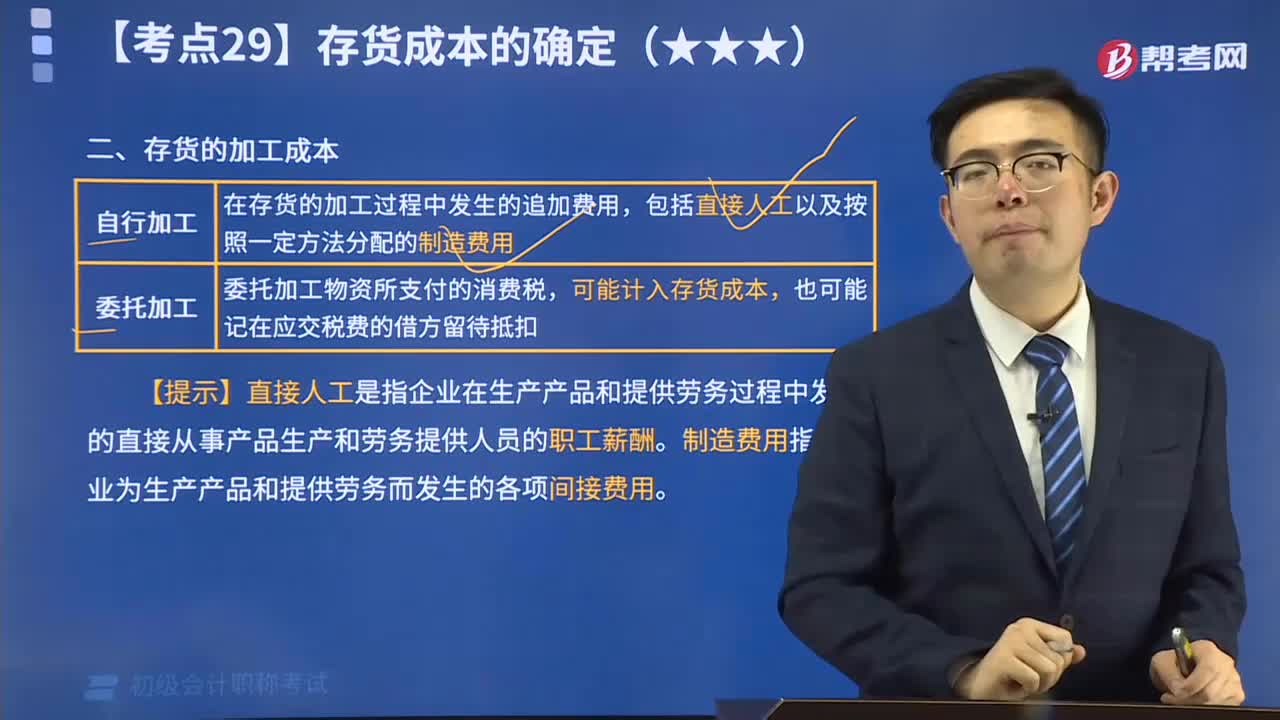

02:35帶你掌握存貨的加工成本方式有哪兩種?:帶你掌握存貨的加工成本方式有哪兩種?存貨成本是指存貨所耗費(fèi)的總成本,是企業(yè)為存貨所發(fā)生的一切支出。存貨成本包括采購(gòu)成本、加工成本和其他成本”存貨的加工成本自行加工包括直接人工成本、制造費(fèi)用。在存貨的加工過(guò)程中發(fā)生的追加費(fèi)用,包括直接人工以及按照一定方法分配的制造費(fèi)用。可能計(jì)入存貨成本。制造費(fèi)用是指企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項(xiàng)間接費(fèi)用。

02:10

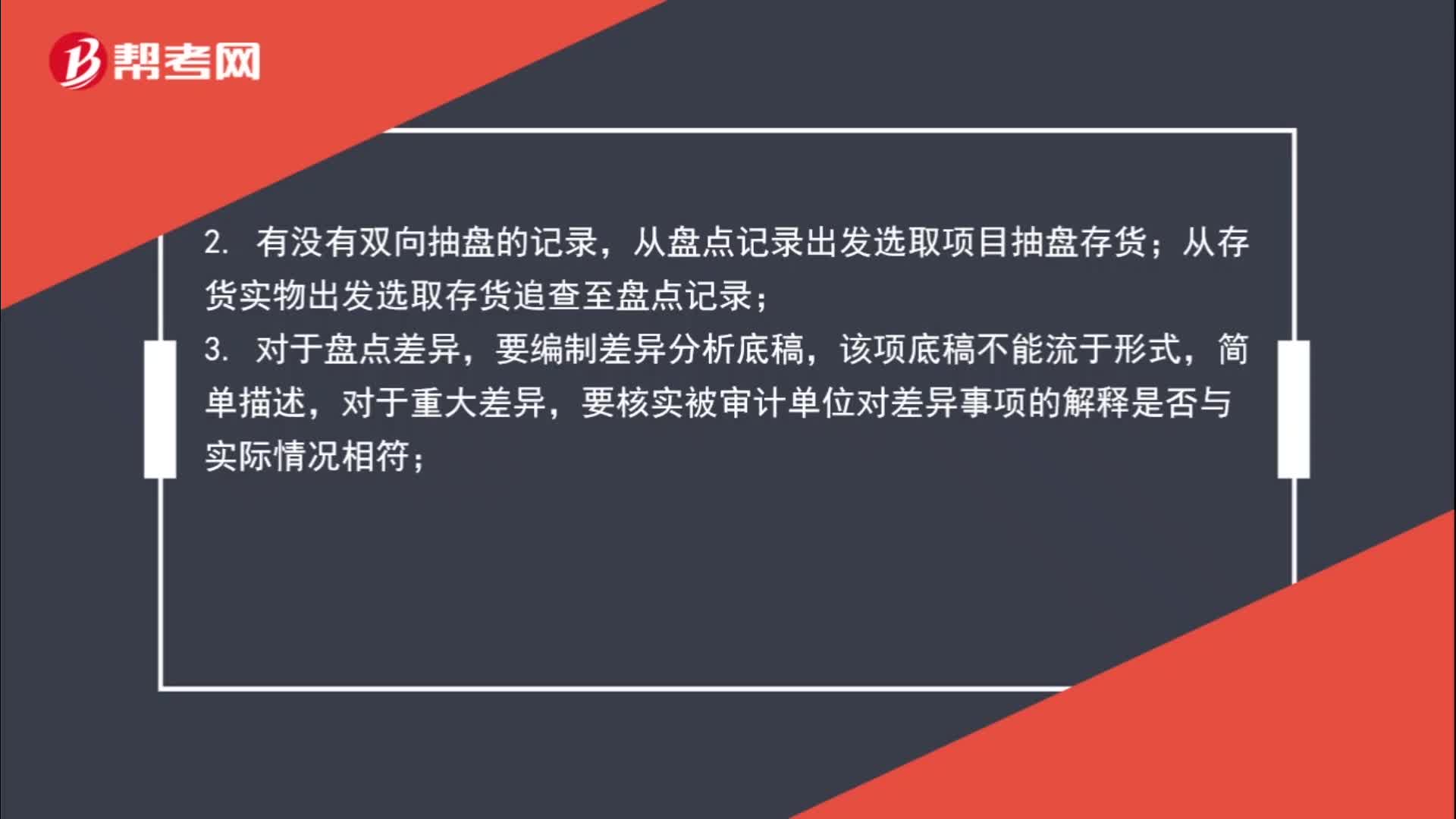

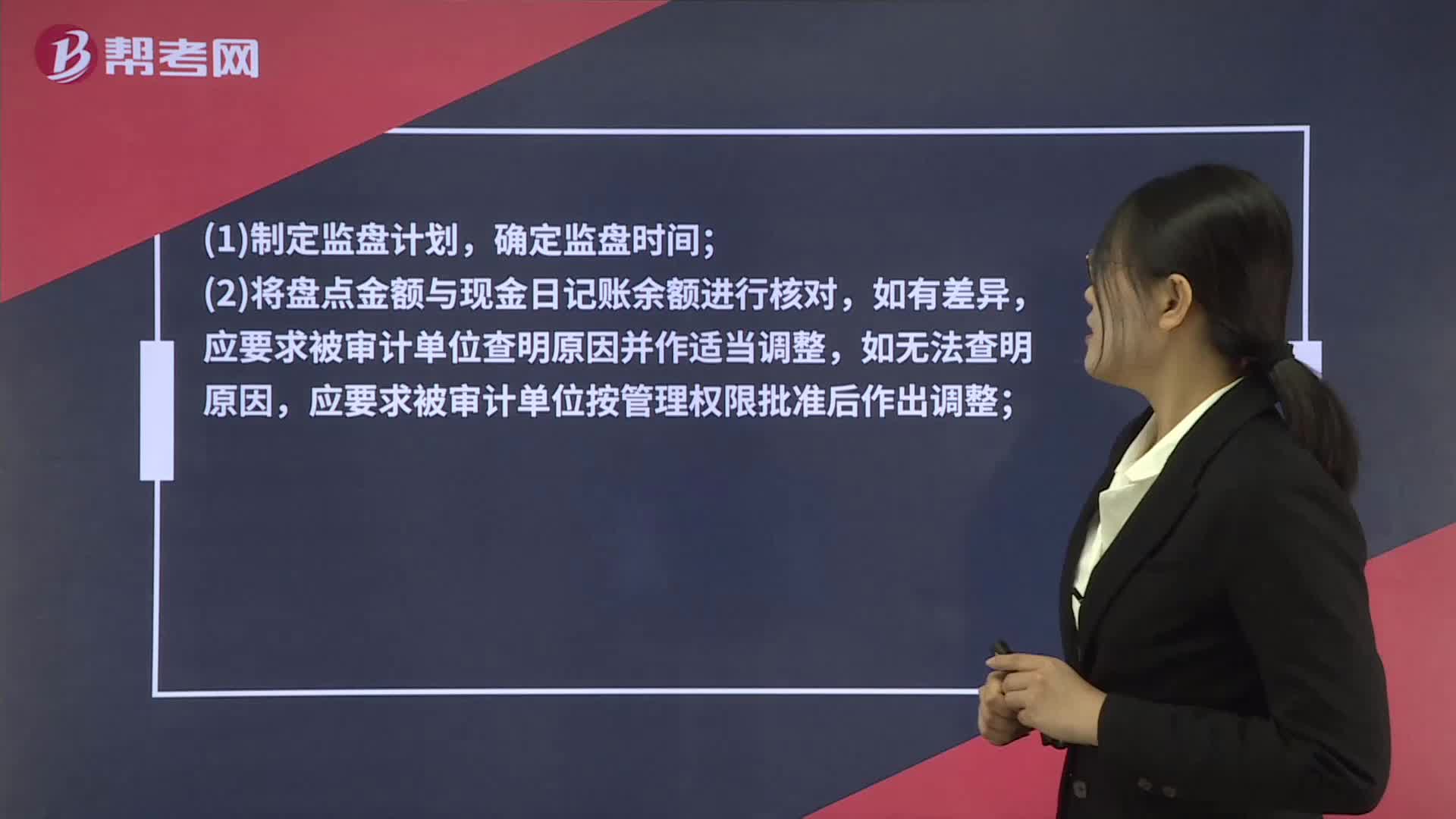

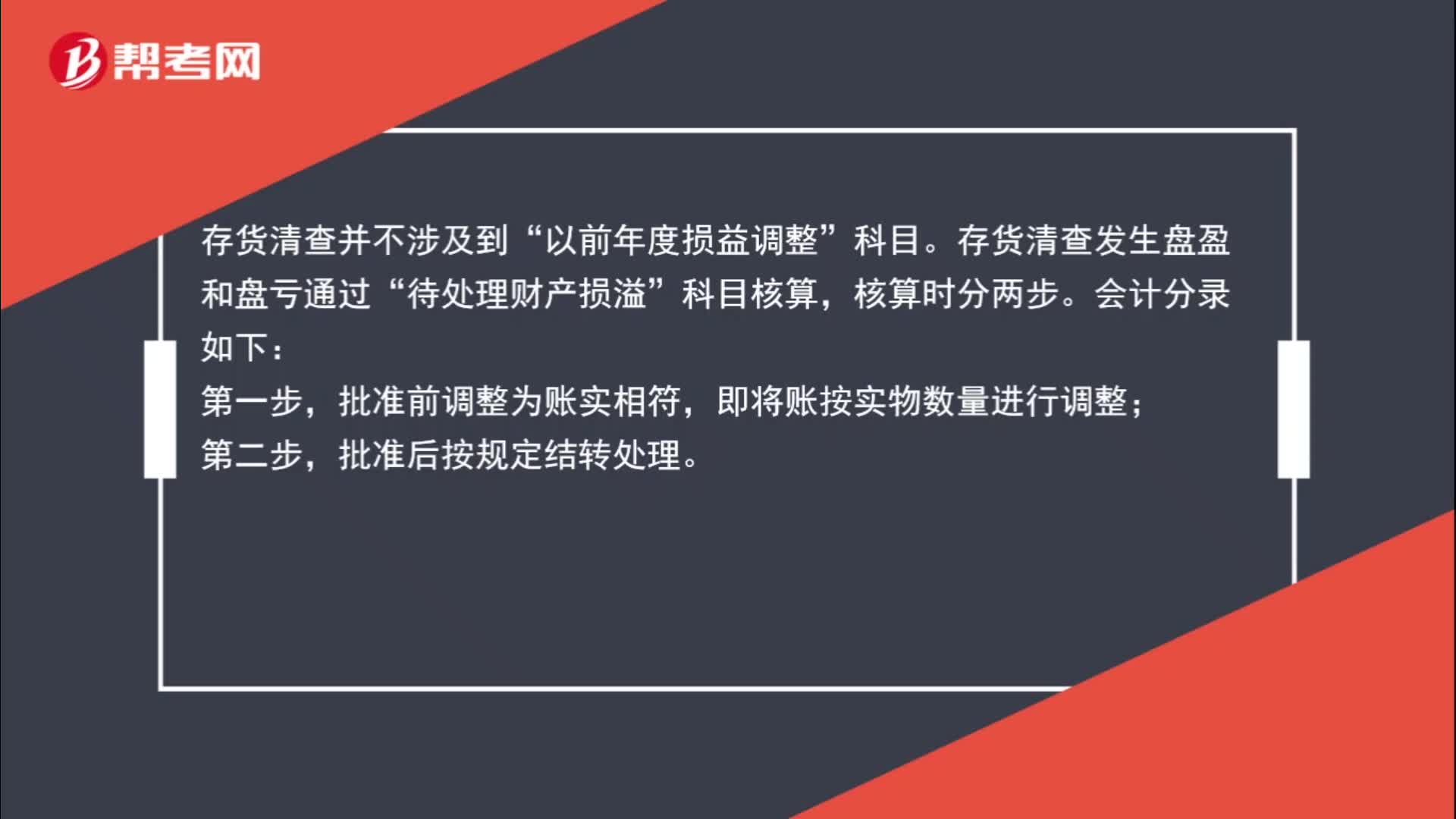

02:10存貨清查的相關(guān)處理?:存貨清查的相關(guān)處理?存貨清查并不涉及到“以前年度損益調(diào)整”科目。存貨清查發(fā)生盤(pán)盈和盤(pán)虧通過(guò)“待處理財(cái)產(chǎn)損溢”科目核算,核算時(shí)分兩步。會(huì)計(jì)分錄如下:批準(zhǔn)前調(diào)整為賬實(shí)相符,即將賬按實(shí)物數(shù)量進(jìn)行調(diào)整;批準(zhǔn)后按規(guī)定結(jié)轉(zhuǎn)處理。盤(pán)盈時(shí):待處理財(cái)產(chǎn)損溢:管理費(fèi)用盤(pán)虧時(shí)應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)批準(zhǔn)處理后管理費(fèi)用(管理不善)其他應(yīng)收款(保險(xiǎn)公司或責(zé)任人賠償)營(yíng)業(yè)外支出(非常損失)貸待處理財(cái)產(chǎn)損溢

02:03

02:03存貨平均余額計(jì)算公式是什么?:存貨平均余額計(jì)算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉(zhuǎn)率是衡量和評(píng)價(jià)企業(yè)購(gòu)入存貨、投入生產(chǎn)、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標(biāo),它是銷貨成本被平均存貨所除而得到的比率。或叫存貨的周轉(zhuǎn)次數(shù):用時(shí)間表示的存貨周轉(zhuǎn)率就是存貨周轉(zhuǎn)天數(shù),存貨周轉(zhuǎn)次數(shù)=銷貨成本÷平均存貨余額。存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)次數(shù),存貨周轉(zhuǎn)率指標(biāo)的好壞反映企業(yè)存貨管理水平的高低,存貨周轉(zhuǎn)速度越快。

21:55

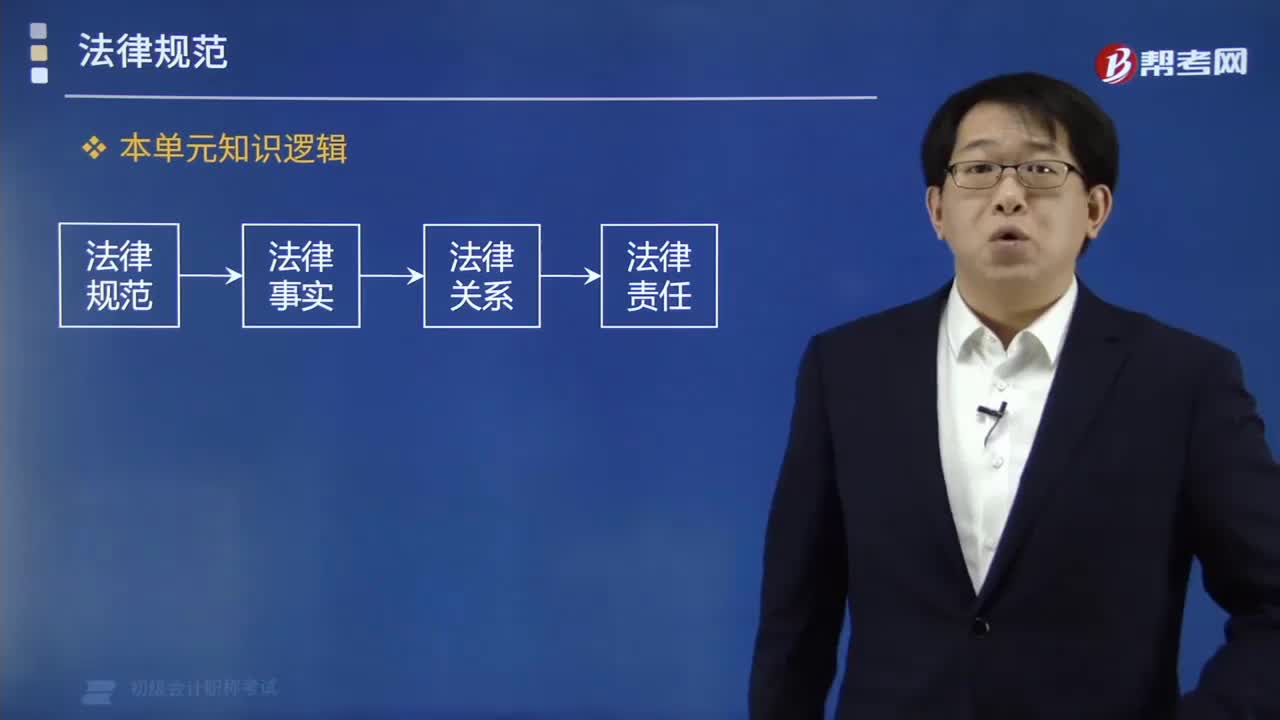

21:55法的形式有哪些?:【提示】中國(guó)大陸法律的形式不包括判例。【解析】A選項(xiàng)屬于行政法律。A.國(guó)務(wù)院發(fā)布的《企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告條例》。C.財(cái)政部發(fā)布的《金融企業(yè)國(guó)有資產(chǎn)轉(zhuǎn)讓管理辦法》【解析】B選項(xiàng)屬于地方政府規(guī)章A屬于行政法規(guī)、D屬于地方性法規(guī)A.上海市人民政府發(fā)布的《上海市旅館業(yè)管理辦法》屬于地方性法規(guī)B.國(guó)務(wù)院發(fā)布《企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告條例》是行政法規(guī)C.西藏自治區(qū)人民代表大會(huì)發(fā)布的《西藏自治區(qū)立法條例》屬于自治法規(guī)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日