下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:24

00:24材料成本差異貸方余額計入存貨嗎?:材料成本差異貸方余額不計入存貨。材料成本差異科目期末貸方余額反映企業(yè)庫存原材料等的實際成本小于計劃成本的差異,對“原材料”賬戶起著抵減作用。

00:40

00:40實際成本法是什么?:實際成本法是什么?實際成本法是以中間產(chǎn)品生產(chǎn)時發(fā)生的生產(chǎn)成本作為其內(nèi)部轉(zhuǎn)移價格的方法。由于實際成本有據(jù)可查,具有一定的客觀性,使之簡單可行。不過會在一定程度上使提供產(chǎn)品或勞務(wù)的部門的成績或不足全部轉(zhuǎn)移給使用部門,不利于責任中心的考核。

00:46

00:46為什么計劃成本法的實際成本一定通過材料采購核算?:為什么計劃成本法的實際成本一定通過材料采購核算?計劃成本法核算原材料,在尚未入庫前,要通過材料采購核算,材料采購核算的是實際成本,而計劃成本法下的原材料科目核算的是計劃成本,所以要先按照實際成本購進,再轉(zhuǎn)為入庫原材料的計劃成本,因此一定要先通過材料采購核算。

00:20

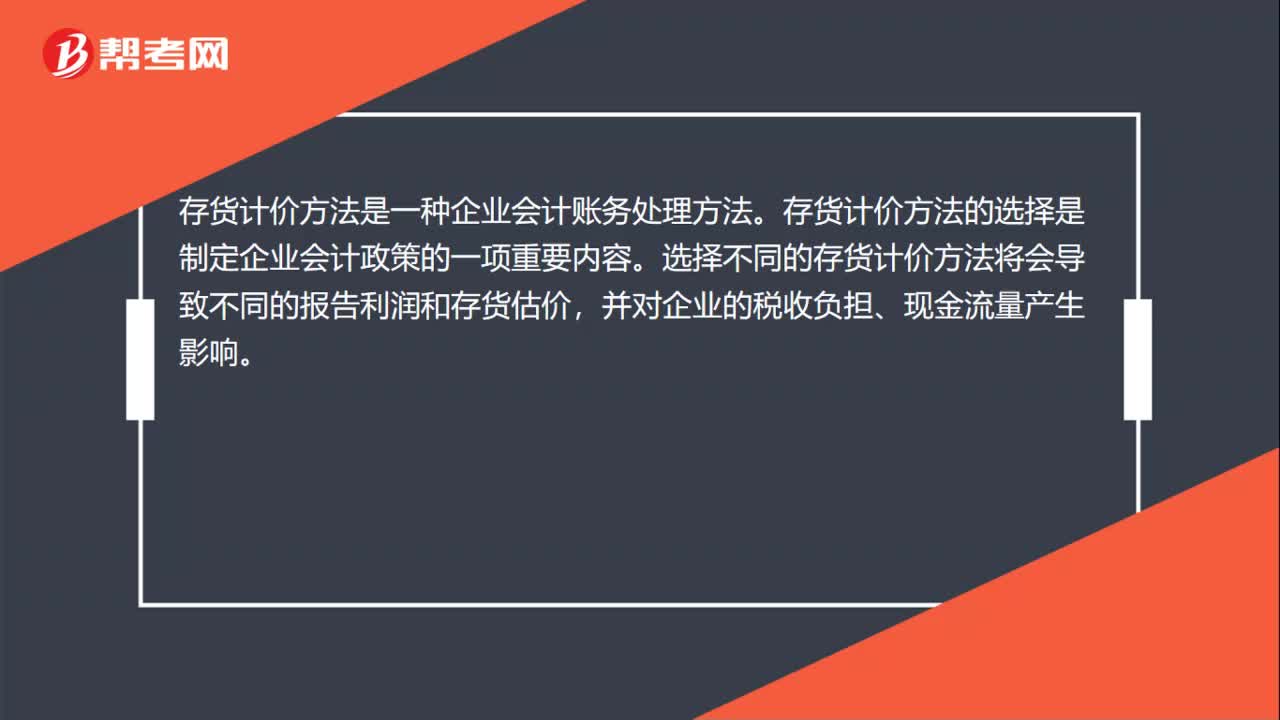

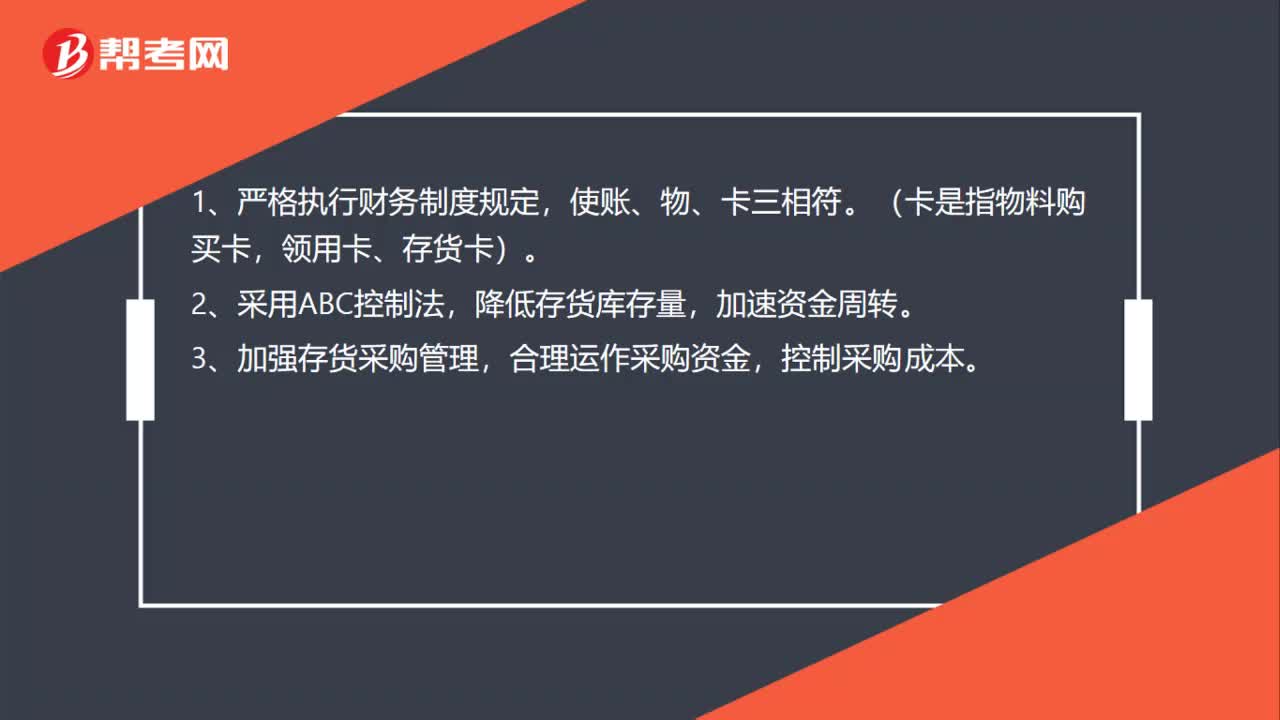

00:20存貨計價方法對企業(yè)的影響是什么?:存貨計價方法對企業(yè)的影響是什么?存貨計價方法的不同,對企業(yè)財務(wù)狀況、利潤、所得稅、現(xiàn)金流量等方面都會產(chǎn)生一定的影響。

00:41

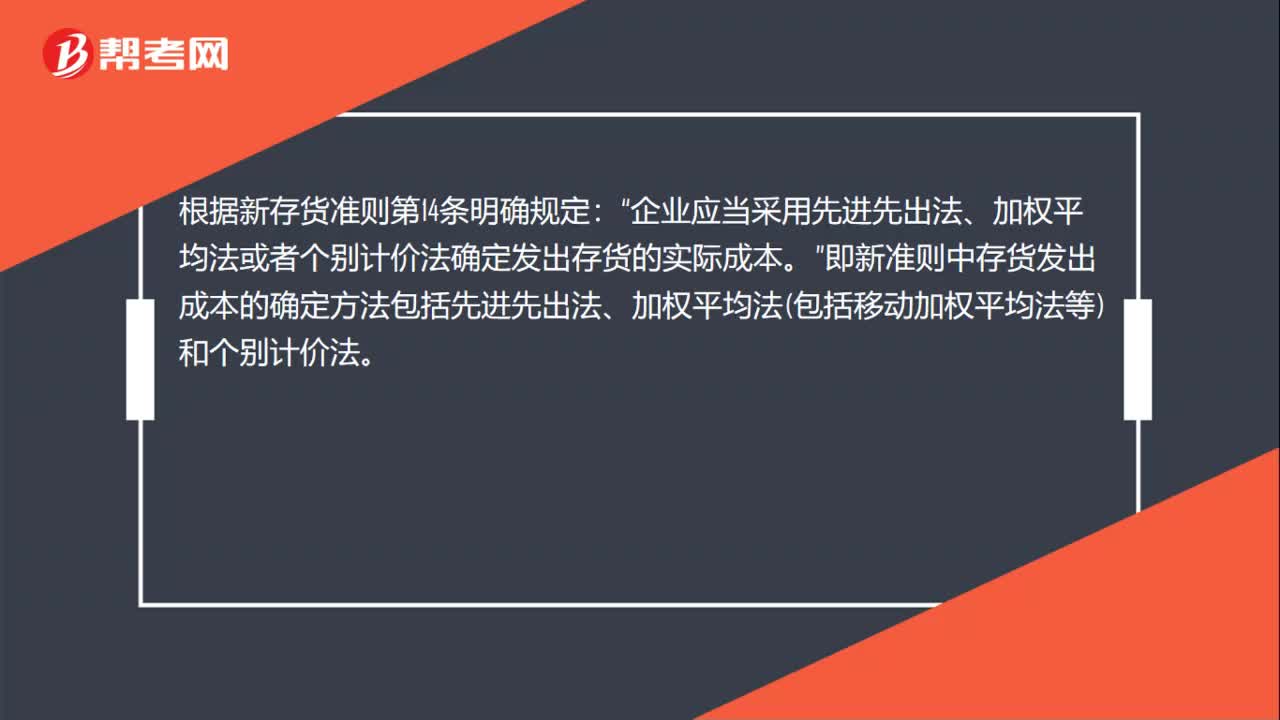

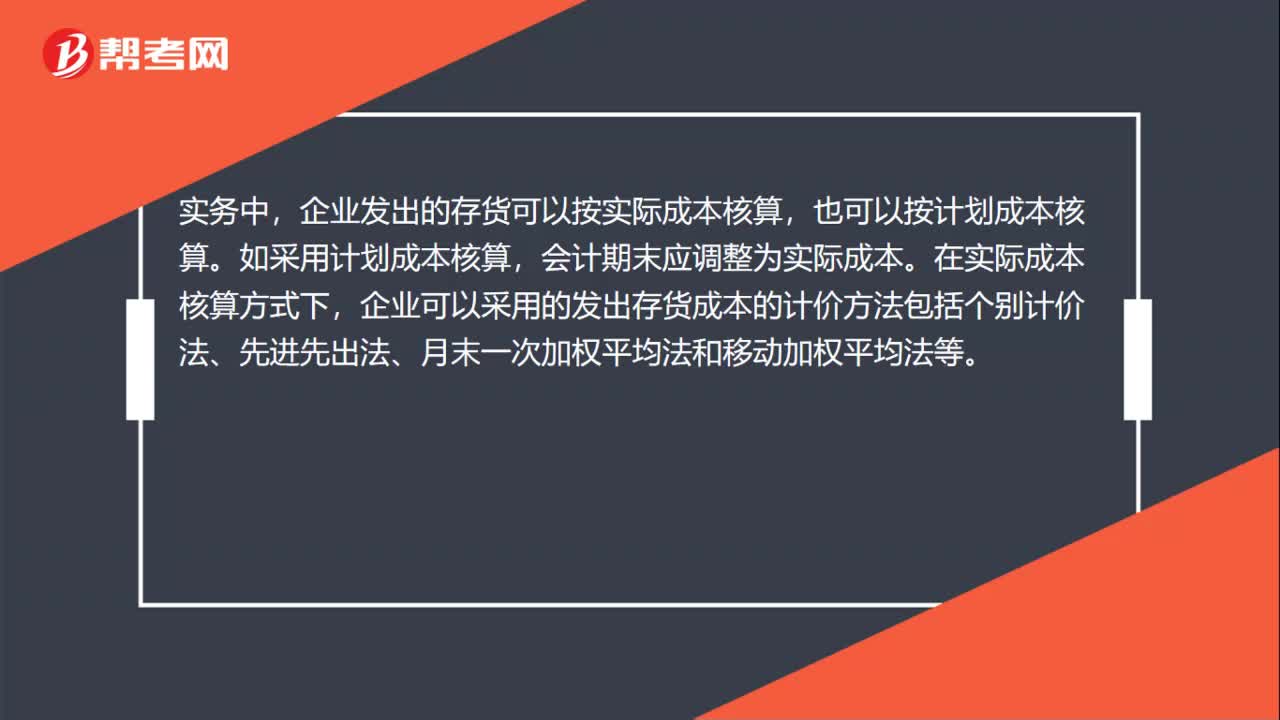

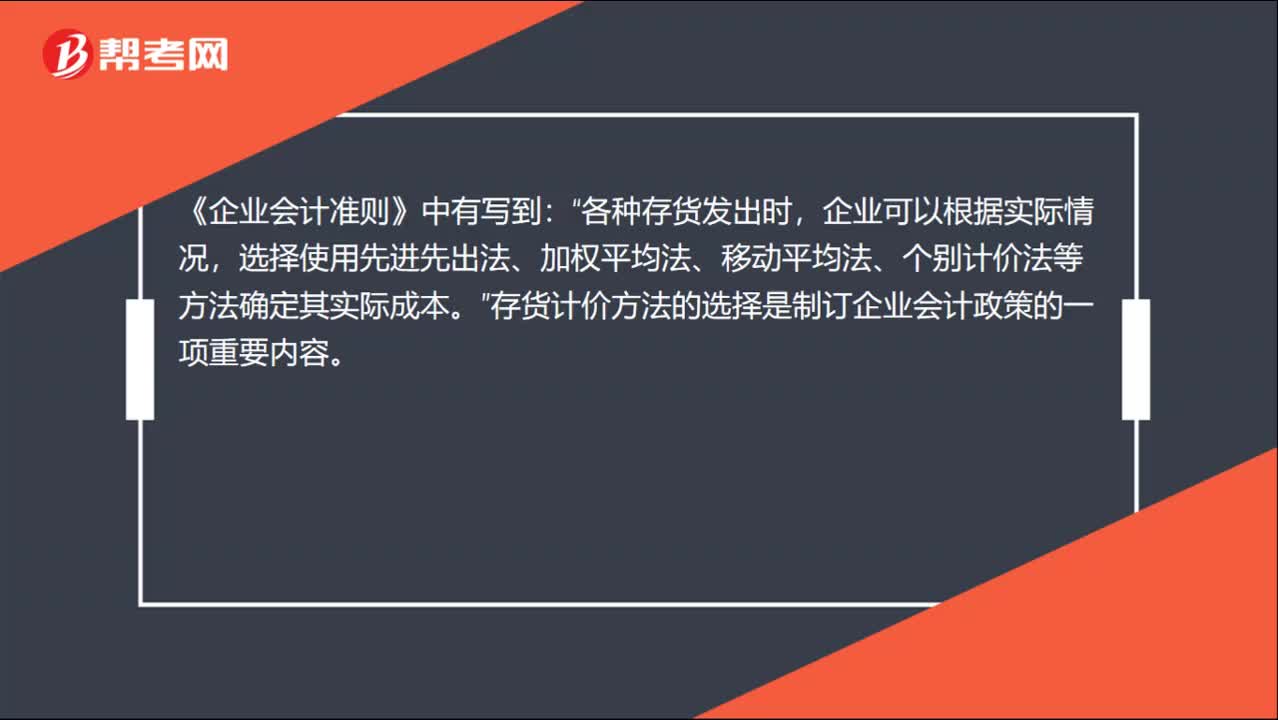

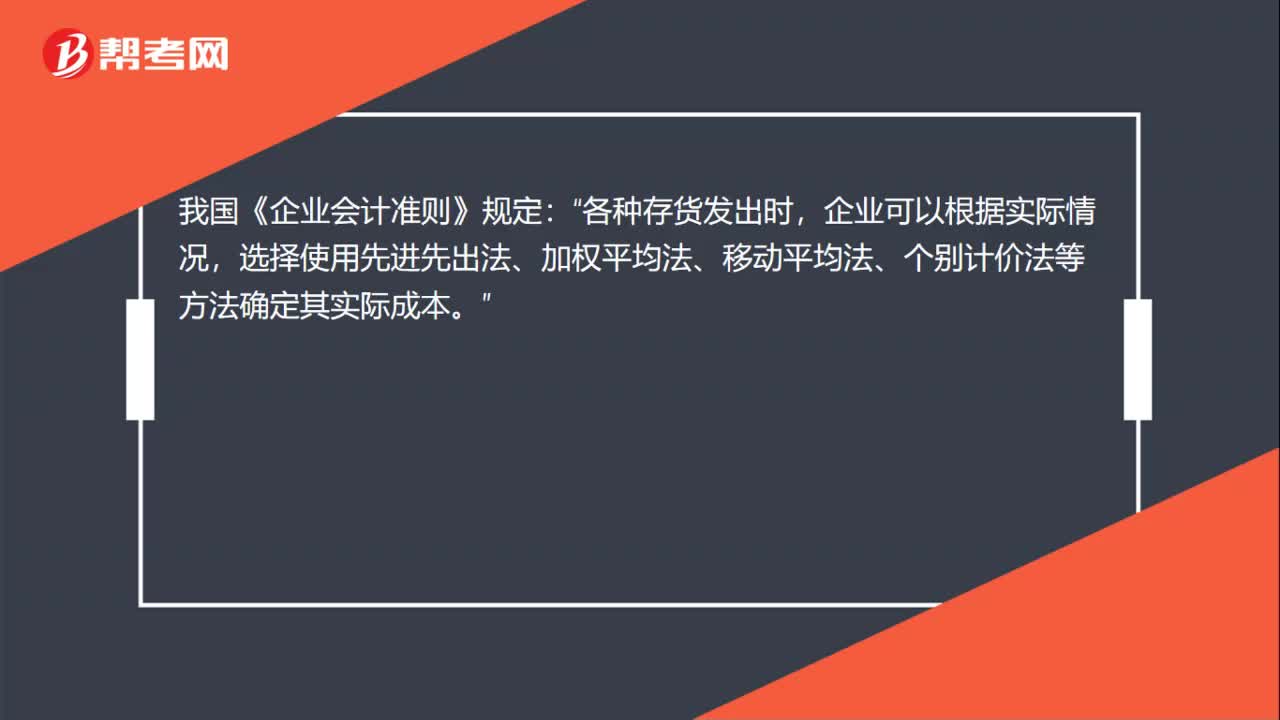

00:41發(fā)出存貨的計價方法有哪些?:發(fā)出存貨的計價方法有哪些?存貨發(fā)出可以采用實際成本核算,也可以采用計劃成本核算。如果采用實際成本法,則在存貨發(fā)出時,要在先進先出法、月末一次加權(quán)平均法、移動加權(quán)平均法、個別計價法等方法中作出選擇。如果按照計劃成本進行存貨核算,則要對存貨的計劃成本和實際成本之間的差異進行單獨核算,最終將計劃成本調(diào)整為實際成本。

00:46

00:46發(fā)出存貨的計價方法有哪些?:發(fā)出存貨的計價方法有哪些?存貨發(fā)出可以采用實際成本核算,也可以采用計劃成本核算。如果采用實際成本法,則在存貨發(fā)出時,要在先進先出法、月末一次加權(quán)平均法、移動加權(quán)平均法、個別計價法等方法中作出選擇。如果按照計劃成本進行存貨核算,則要對存貨的計劃成本和實際成本之間的差異進行單獨核算,最終將計劃成本調(diào)整為實際成本。

01:13

01:13原材料、計劃成本科目和實際成本科目能同時存在嗎?:原材料、計劃成本科目和實際成本科目能同時存在嗎?采用計劃成本核算時,原材料”材料采購”和“材料成本差異”同樣,已入庫的計入原材料,在途的計入材料采購,由于實際成本與計劃成本存在差異,所以設(shè)置了材料成本差異這個科目,原材料科目既可以采用計劃成本。也可以按實際成本計價,區(qū)別是實際成本計價時,在途的原材料用,在途物資“科目”

04:55

04:55在產(chǎn)品按定額成本計價法是什么?:在產(chǎn)品按定額成本計價法是什么?在產(chǎn)品按定額成本計價法特點是月末在產(chǎn)品成本按定額成本計算,包括月初在產(chǎn)品成本在內(nèi))減去按定額成本計算的月未在產(chǎn)品成本,每月生產(chǎn)成本脫離定額的節(jié)約差異或超支差異全部計入當月完工產(chǎn)品成本。在產(chǎn)品按定額成本計價法適用于各項消耗定額或成本定額比較準確、穩(wěn)定,月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品單位定額成本。

00:15

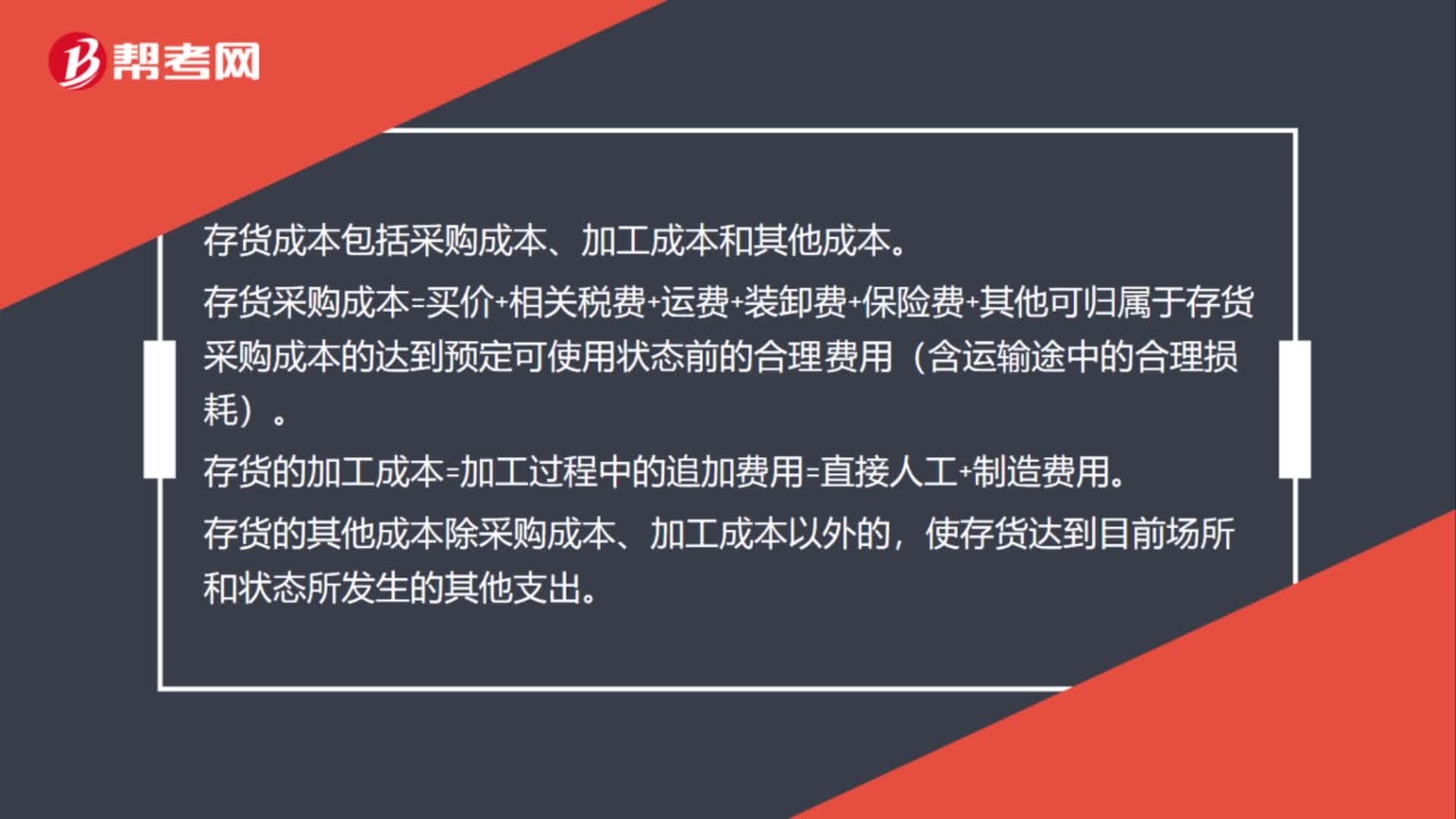

00:15原材料實際單位成本如何計算?:原材料實際單位成本如何計算?單位成本,按照不扣除合理損耗的實際成本,除以扣除合理損耗的實際數(shù)量計算。

00:22

00:22銷售方代墊的運雜費為什么也計入實際成本里?:銷售方代墊的運雜費為什么也計入實際成本里?銷售方代替購貨方墊付的運費,對于購貨方而言,是購貨方應(yīng)該負擔的運費,所以是要計入購貨方存貨的入賬價值中的。

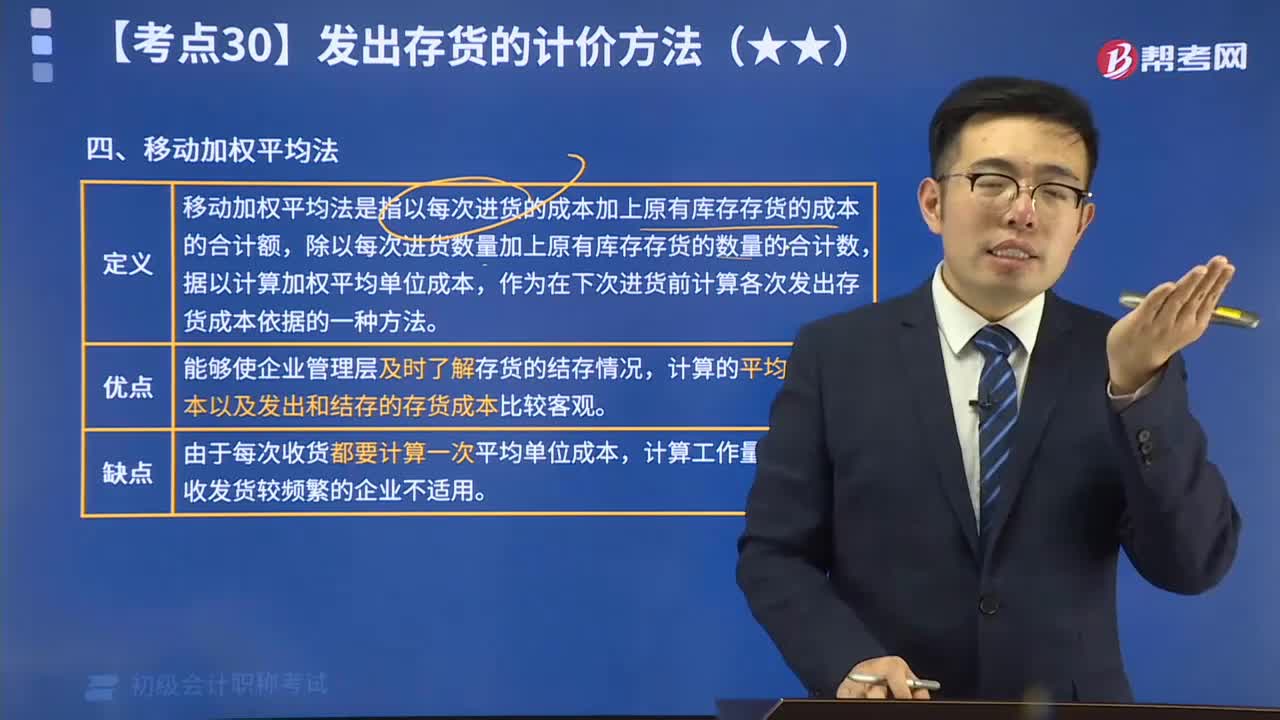

05:02

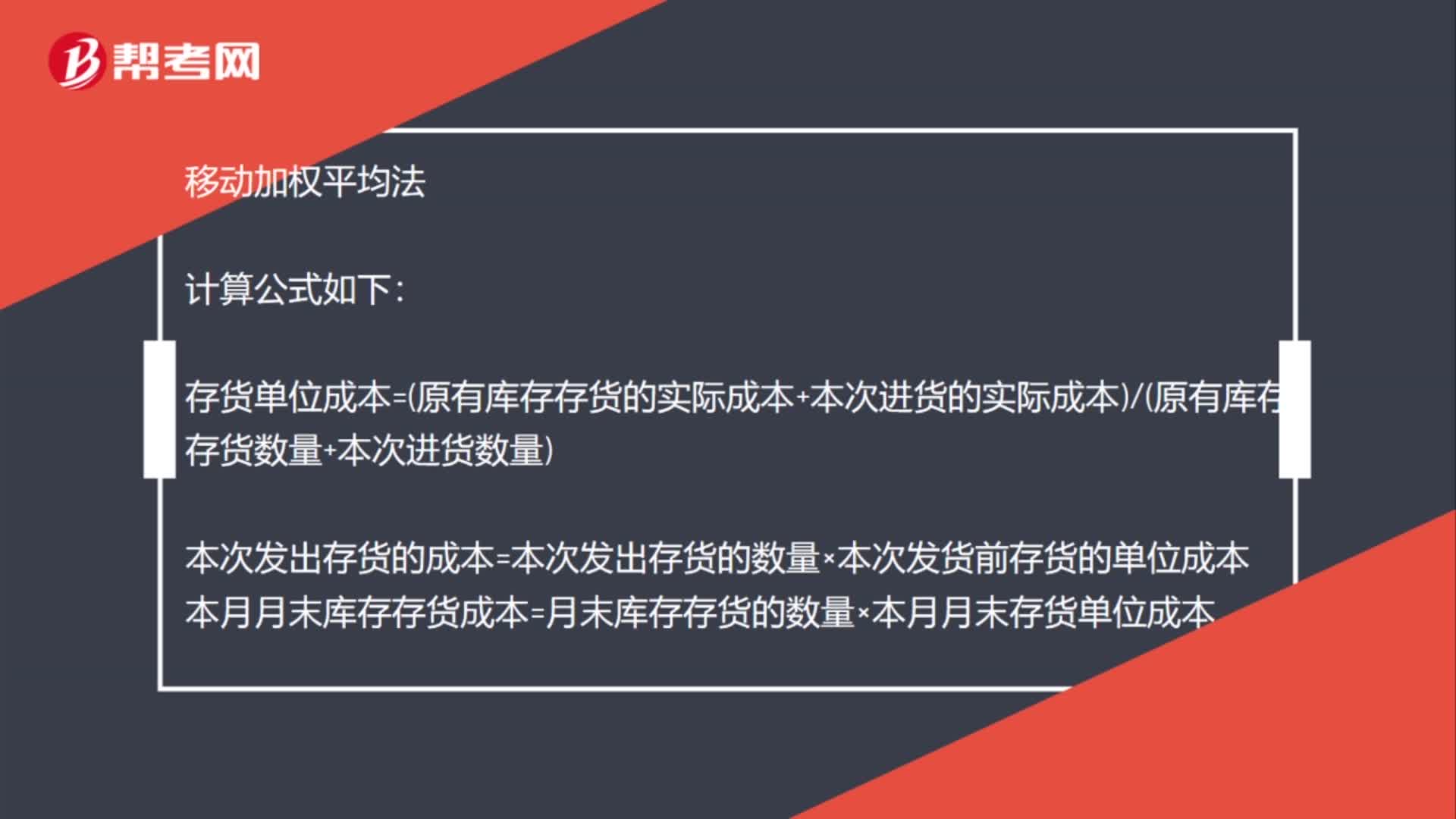

05:02如何用移動加權(quán)平均法計算發(fā)出存貨的計價?:移動加權(quán)平均法是指以每次進貨的成本加上原有庫存存貨的成本的合計額,作為在下次進貨前計算各次發(fā)出存貨成本依據(jù)的一種方法。計算的平均單位成本以及發(fā)出和結(jié)存的存貨成本比較客觀。存貨單位成本=(原有結(jié)存存貨成本+本次進貨的成本)(原有結(jié)存存貨數(shù)量+本次進貨數(shù)量):本次發(fā)出存貨的成本=本次發(fā)出存貨數(shù)量x本次發(fā)貨前存貨的單位成本,本月月末結(jié)存存貨成本=月初結(jié)存存貨成本+本月收入存貨成本-本月發(fā)出存貨成本

03:24

03:24實際成本法科目設(shè)置視頻講解:材料采用實際成本核算時,材料的收入、發(fā)出及結(jié)存,無論總分類核算還是明細分類核算,均按照實際成本計價。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日