初級會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:15

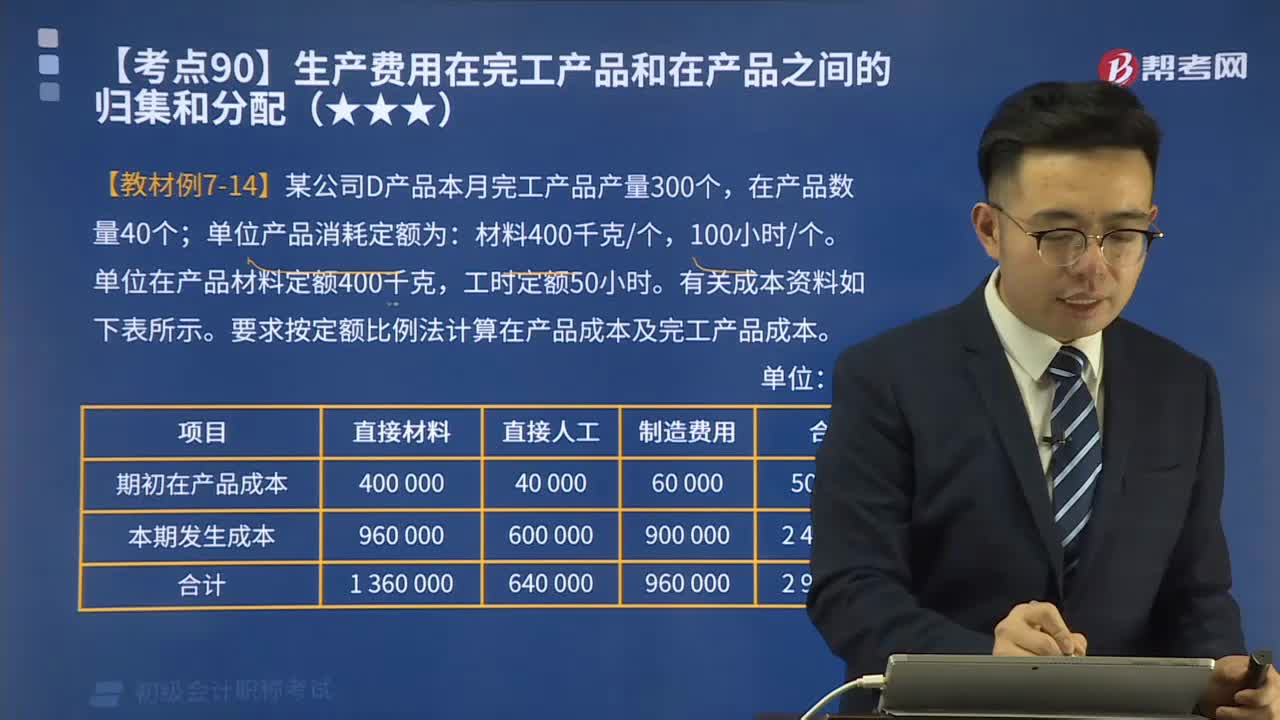

05:15快速理解什么是定額比例法?:定額比例法特點(diǎn)是產(chǎn)品的生產(chǎn)成本在完工產(chǎn)品和月末在產(chǎn)品之間按照兩者的定額消耗量或定額成本比例分配。要求按定額比例法計(jì)算在產(chǎn)品成本及完工產(chǎn)品成本。1.計(jì)算產(chǎn)品單位消耗量或工時(shí)的成本分配率:直接材料成本=1360000-1200000=160000(元)。B.不計(jì)算在產(chǎn)品成本法D.在產(chǎn)品按固定成本計(jì)算法屬于工業(yè)企業(yè)將生產(chǎn)費(fèi)用在完工產(chǎn)品和在產(chǎn)品之間進(jìn)行分配的方法有(C.在產(chǎn)品按固定成本計(jì)算法

11:28

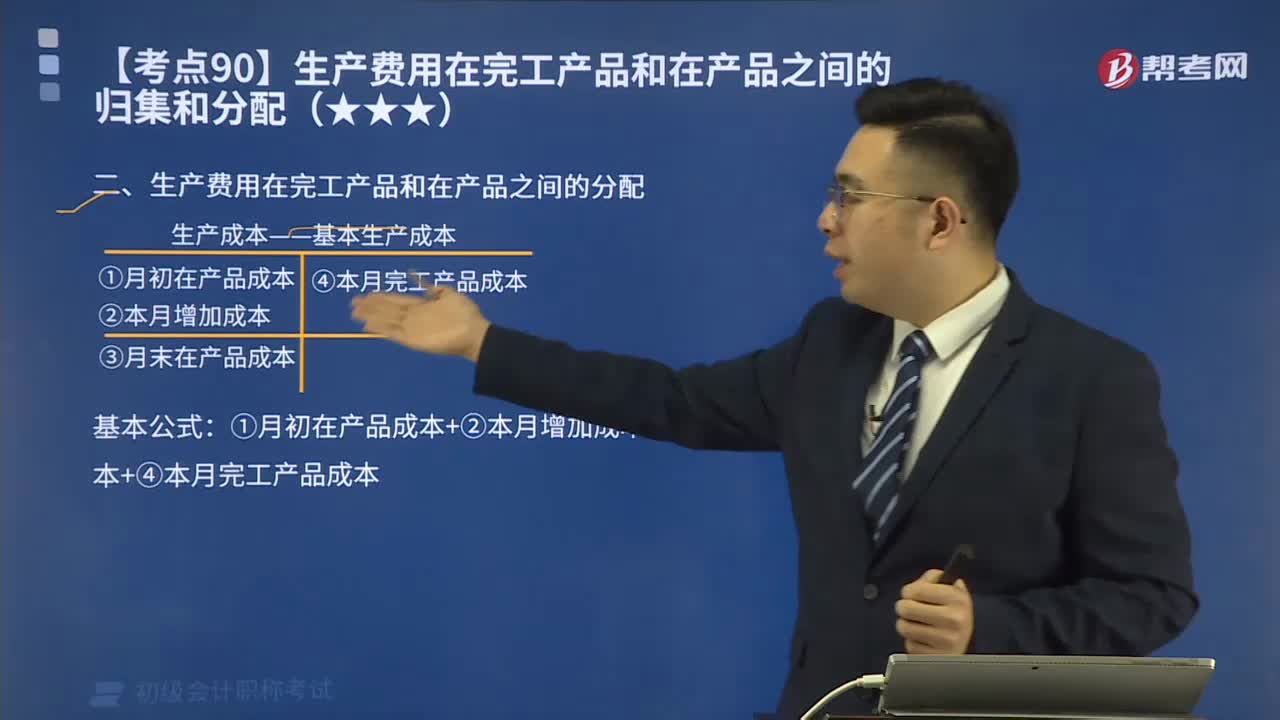

11:28生產(chǎn)費(fèi)用在完工產(chǎn)品和在產(chǎn)品之間如何分配?:生產(chǎn)費(fèi)用在完工產(chǎn)品和在產(chǎn)品之間如何分配?基本公式:①月初在產(chǎn)品成本+②本月增加成本=③月末在產(chǎn)品成本+④本月完工產(chǎn)品成本:公式前兩項(xiàng)之和為待分配費(fèi)用“待分配費(fèi)用在完工產(chǎn)品與月末在產(chǎn)品之間分配有兩類方法”倒擠法,即先確定月末在產(chǎn)品成本;再用待分配費(fèi)用減月末在產(chǎn)品成本得出完工產(chǎn)品的成本“二是”分配法,即將待分配費(fèi)用按一定比例在完工產(chǎn)品與月末在產(chǎn)品之間進(jìn)行分配。

09:47

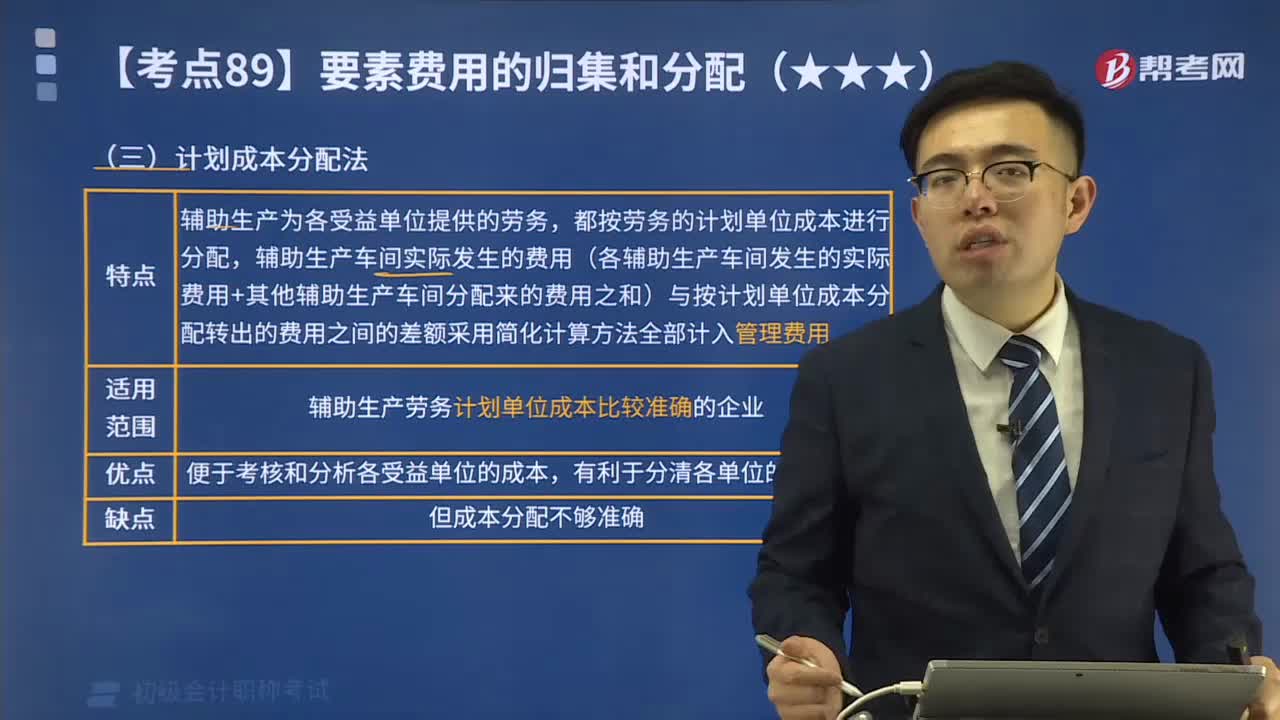

09:47快速理解什么是輔助生產(chǎn)費(fèi)用的計(jì)劃成本分配法?:什么是輔助生產(chǎn)費(fèi)用的計(jì)劃成本分配法?輔助生產(chǎn)費(fèi)用的計(jì)劃成本分配法特點(diǎn)是輔助生產(chǎn)為各受益單位提供的勞務(wù),都按勞務(wù)的計(jì)劃單位成本進(jìn)行分配,輔助生產(chǎn)車間實(shí)際發(fā)生的費(fèi)用(各輔助生產(chǎn)車間發(fā)生的實(shí)際費(fèi)用+其他輔助生產(chǎn)車間分配來的費(fèi)用之和)與按計(jì)劃單位成本分配轉(zhuǎn)出的費(fèi)用之間的差額采用簡化計(jì)算方法全部計(jì)入管理費(fèi)用。計(jì)劃成本分配法優(yōu)點(diǎn)是便于考核和分析各受益單位的成本,假定供熱車間每噸供熱耗費(fèi)的計(jì)劃成本2500元。

02:15

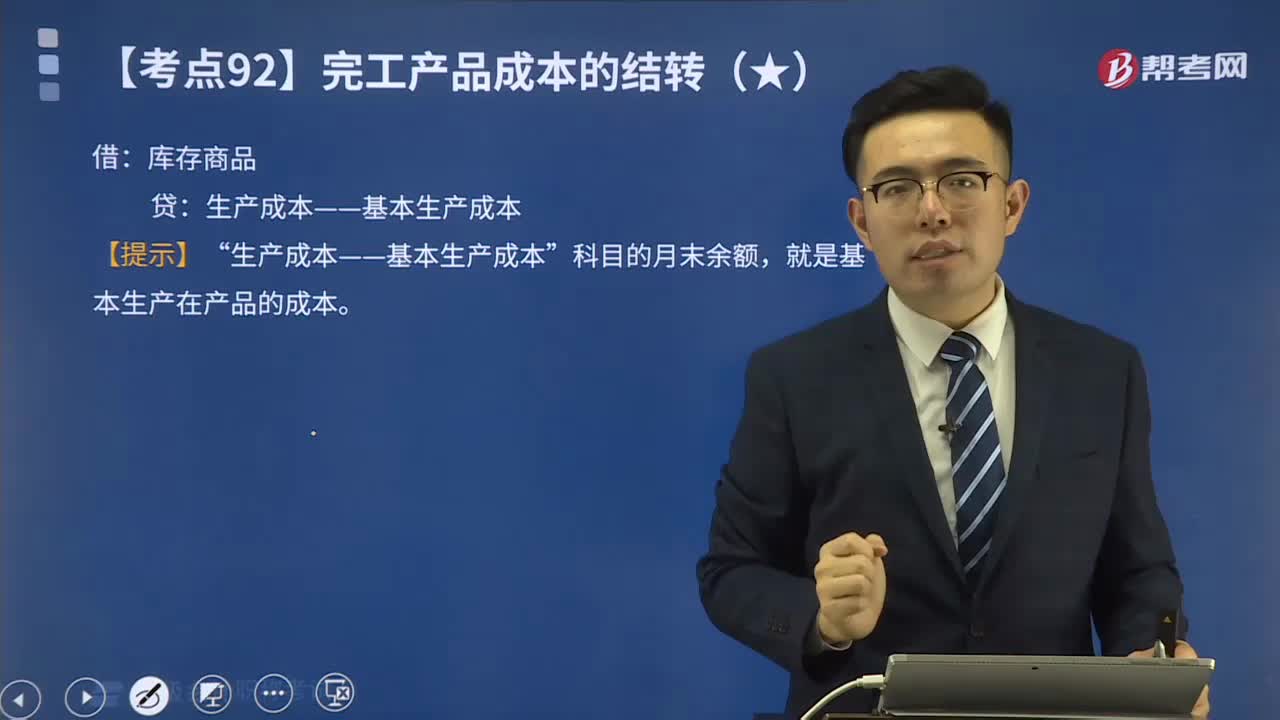

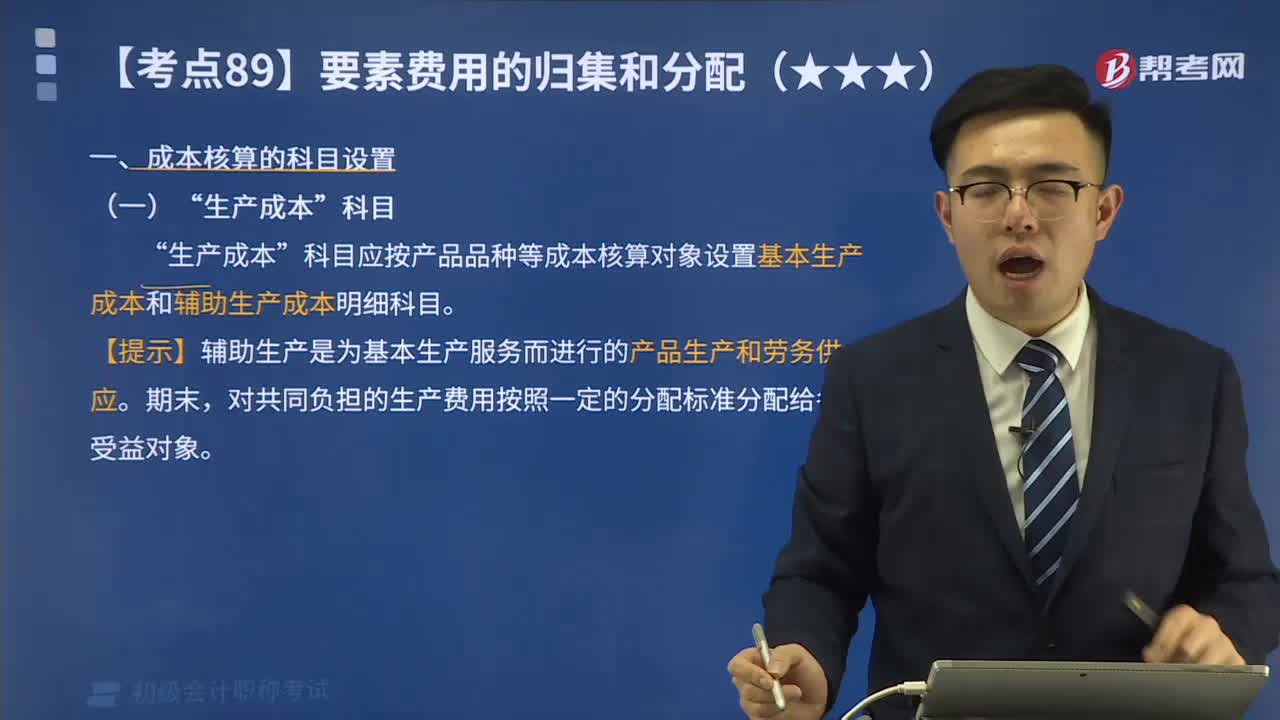

02:15成本核算的“生產(chǎn)成本”科目是指什么?:生產(chǎn)成本“科目應(yīng)按產(chǎn)品品種等成本核算對象設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本明細(xì)科目”生產(chǎn)成本科目核算企業(yè)進(jìn)行工業(yè)性生產(chǎn)所發(fā)生的各項(xiàng)生產(chǎn)費(fèi)用。該科目設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本兩個(gè)二級科目;基本生產(chǎn)成本二級科目核算企業(yè)為完成主要生產(chǎn)目的而進(jìn)行的產(chǎn)品生產(chǎn)發(fā)生的費(fèi)用。用于計(jì)算基本生產(chǎn)的產(chǎn)品成本,輔助生產(chǎn)成本二級科目核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進(jìn)行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費(fèi)用;

00:54

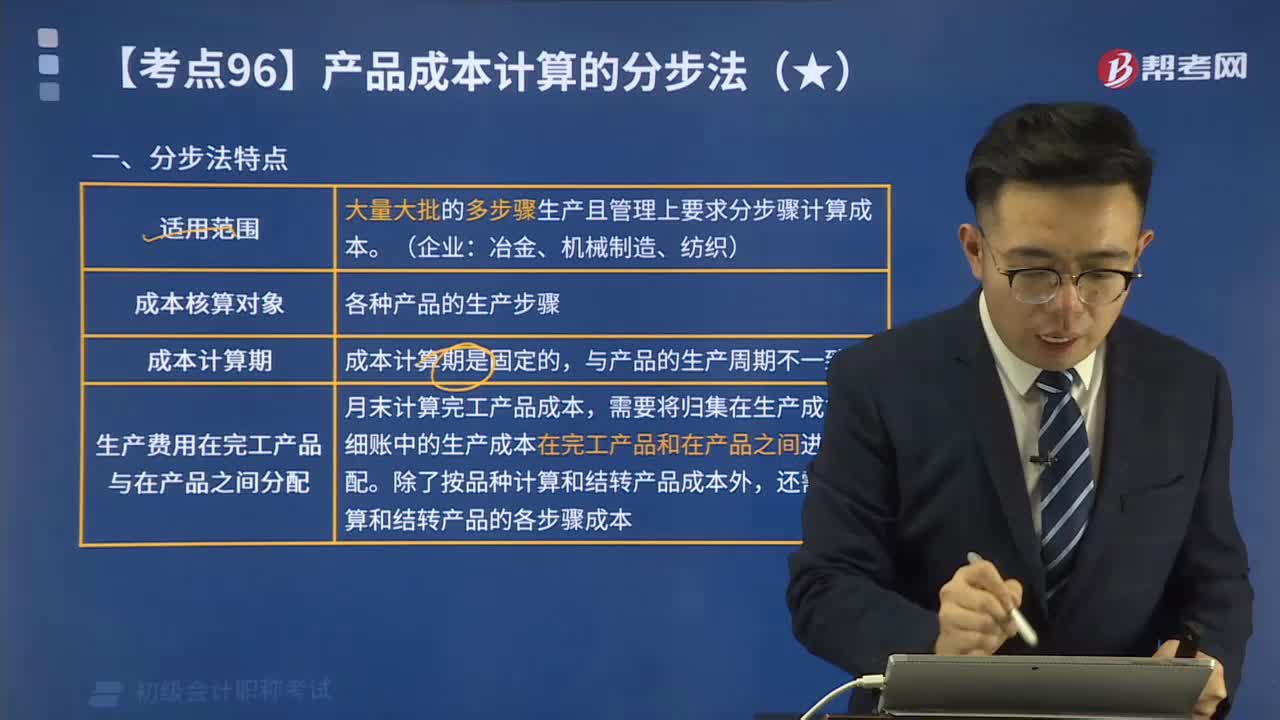

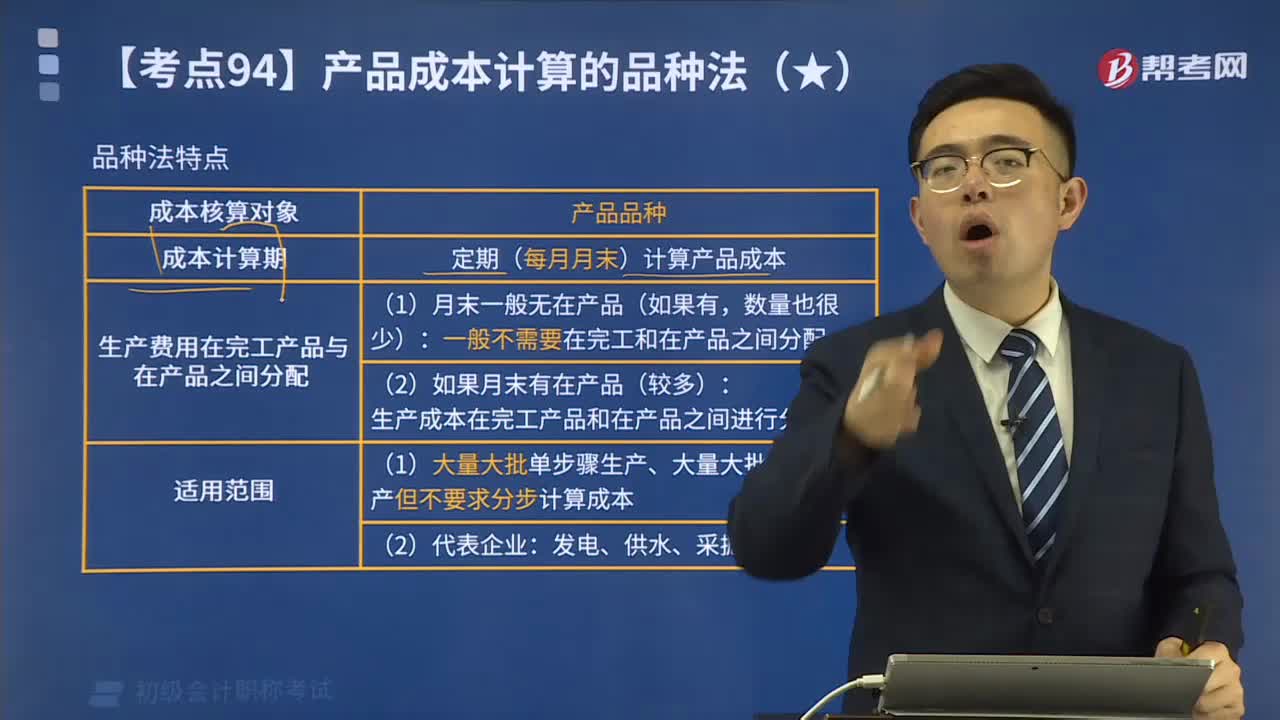

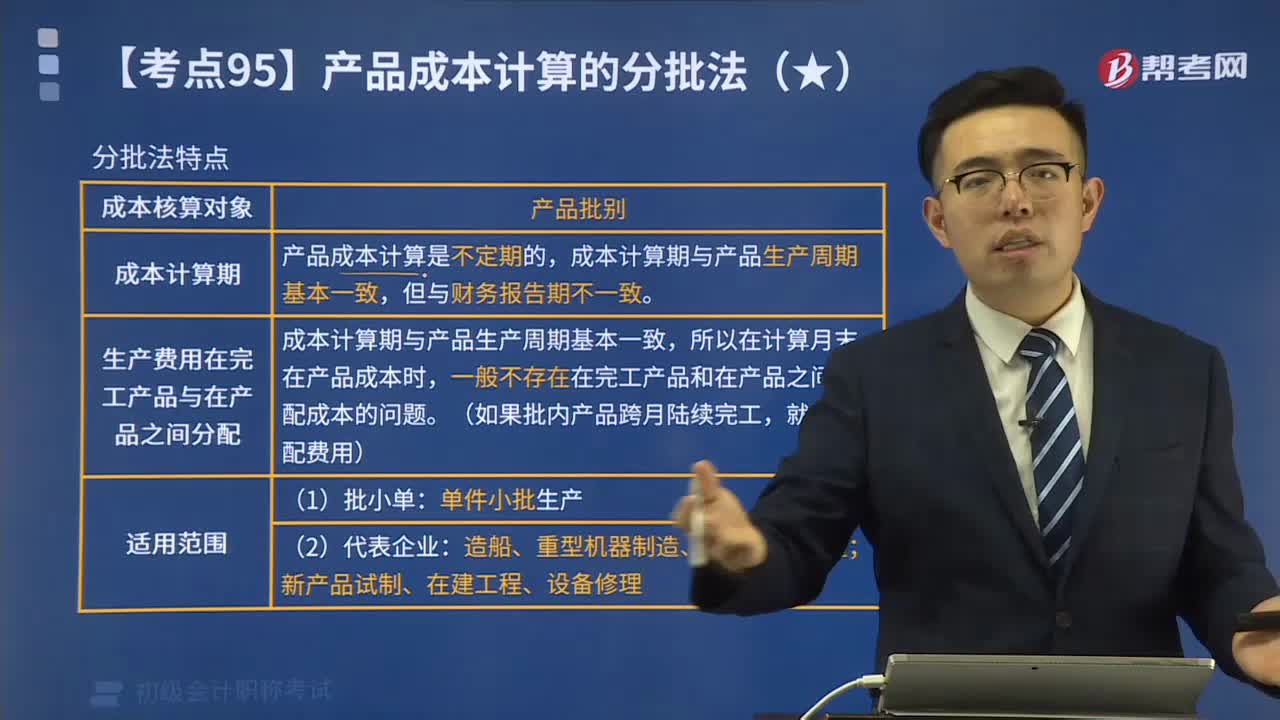

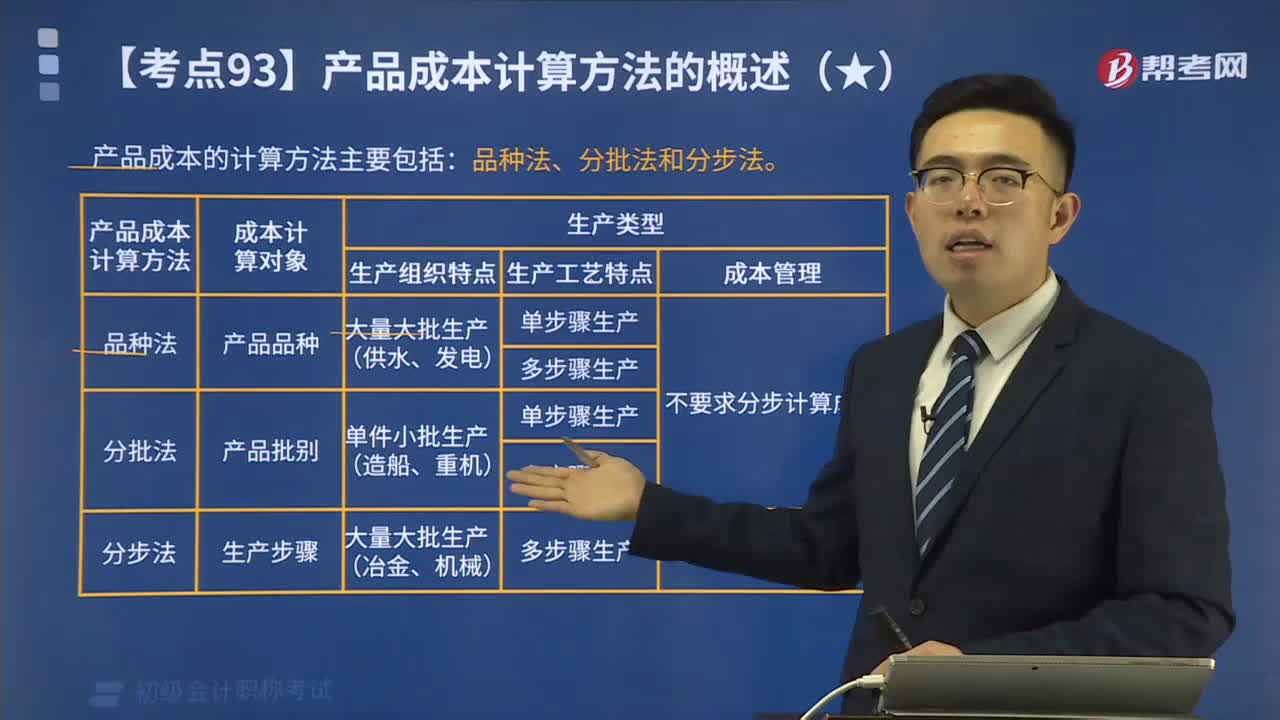

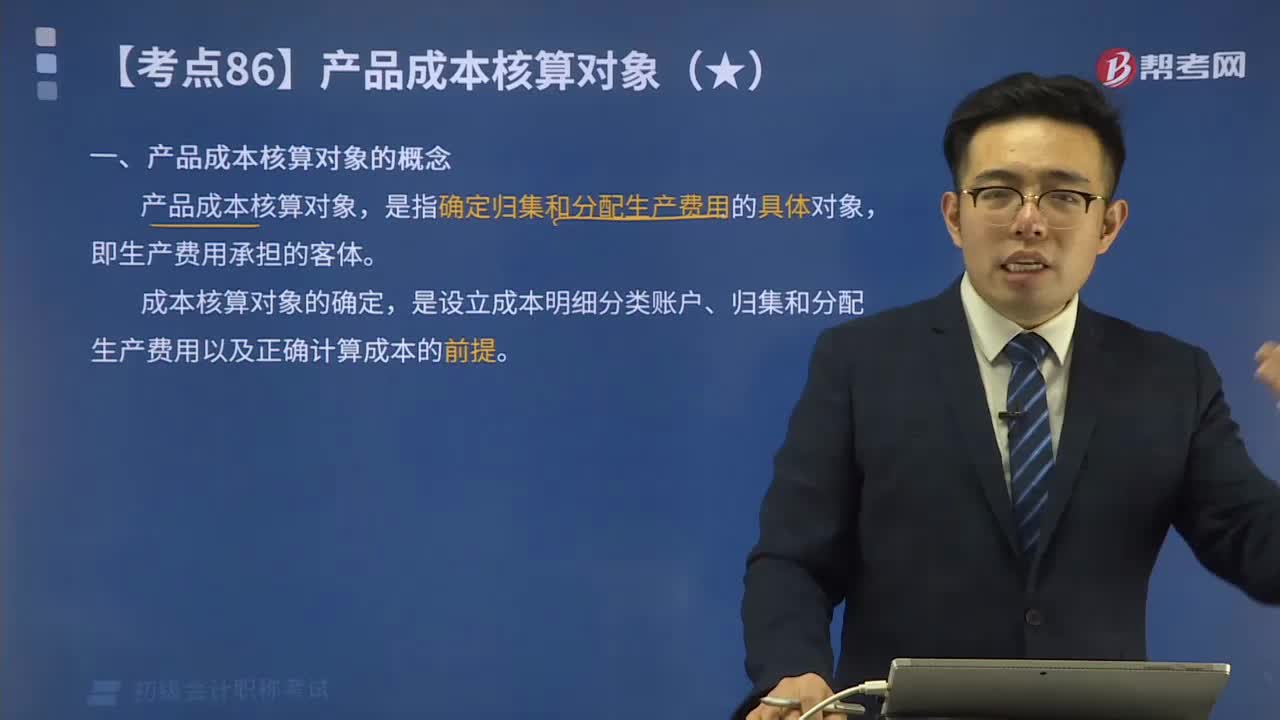

00:54產(chǎn)品成本核算對象是指什么?:產(chǎn)品成本核算對象是指什么?產(chǎn)品成本核算對象,是指確定歸集和分配生產(chǎn)費(fèi)用的具體對象,是設(shè)立成本明細(xì)分類賬戶、歸集和分配生產(chǎn)費(fèi)用以及正確計(jì)算成本的前提。成本核算對象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項(xiàng)目不等于成本核算對象。以產(chǎn)品品種為成本核算對象,分批、單件生產(chǎn)的產(chǎn)品,以每批或每件產(chǎn)品為成本核算對象,多步驟連續(xù)加工的產(chǎn)品,以每種產(chǎn)品及各生產(chǎn)步驟為成本核算對象。

00:27

00:27產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報(bào)表?:產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報(bào)表?企業(yè)一般應(yīng)當(dāng)按月編制產(chǎn)品成本報(bào)表,全面反映企業(yè)生產(chǎn)成本、成本計(jì)劃執(zhí)行情況、產(chǎn)品成本及其變動(dòng)情況等。企業(yè)一般應(yīng)當(dāng)按產(chǎn)品種類編抄制產(chǎn)品成本報(bào)表。是反映企業(yè)在報(bào)告期內(nèi)生產(chǎn)的全部產(chǎn)品的總成本的報(bào)表。(一)按成本項(xiàng)目反映的產(chǎn)品生產(chǎn)成本表的編制。按成本項(xiàng)目反映的產(chǎn)品生產(chǎn)成本表是按成本項(xiàng)目匯總反映企業(yè)在報(bào)告期內(nèi)發(fā)生的全部襲生產(chǎn)成本以及產(chǎn)品生產(chǎn)成本合計(jì)額的報(bào)表。

00:46

00:46產(chǎn)品成本核算的要求遵守一致性原則是指什么?:產(chǎn)品成本核算的要求遵守一致性原則是指什么?企業(yè)產(chǎn)品成本核算采用的會(huì)計(jì)政策和會(huì)計(jì)估計(jì)一經(jīng)確定,計(jì)算成本應(yīng)遵循的原則和要求。指計(jì)入成本的費(fèi)用都必須符合法律、法令、制度等的規(guī)定。不合規(guī)定的費(fèi)用不能計(jì)入成本。真實(shí)性就是所提供的成本信息與客觀的經(jīng)濟(jì)事項(xiàng)相一致,包括成本信息的有用性和及時(shí)性。有用性是指成本核算要為管理當(dāng)局提供有用的信息,為成本管理、預(yù)測、決策服務(wù)。分別計(jì)算各期產(chǎn)品的成本。

00:50

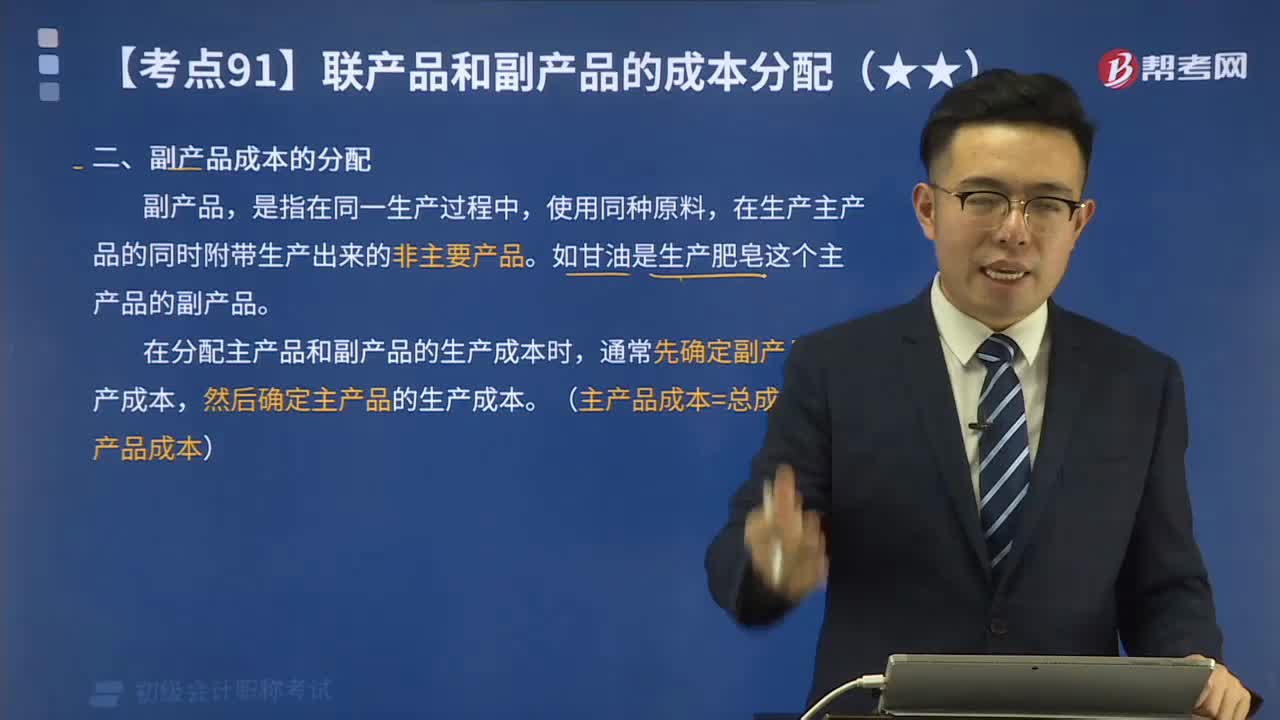

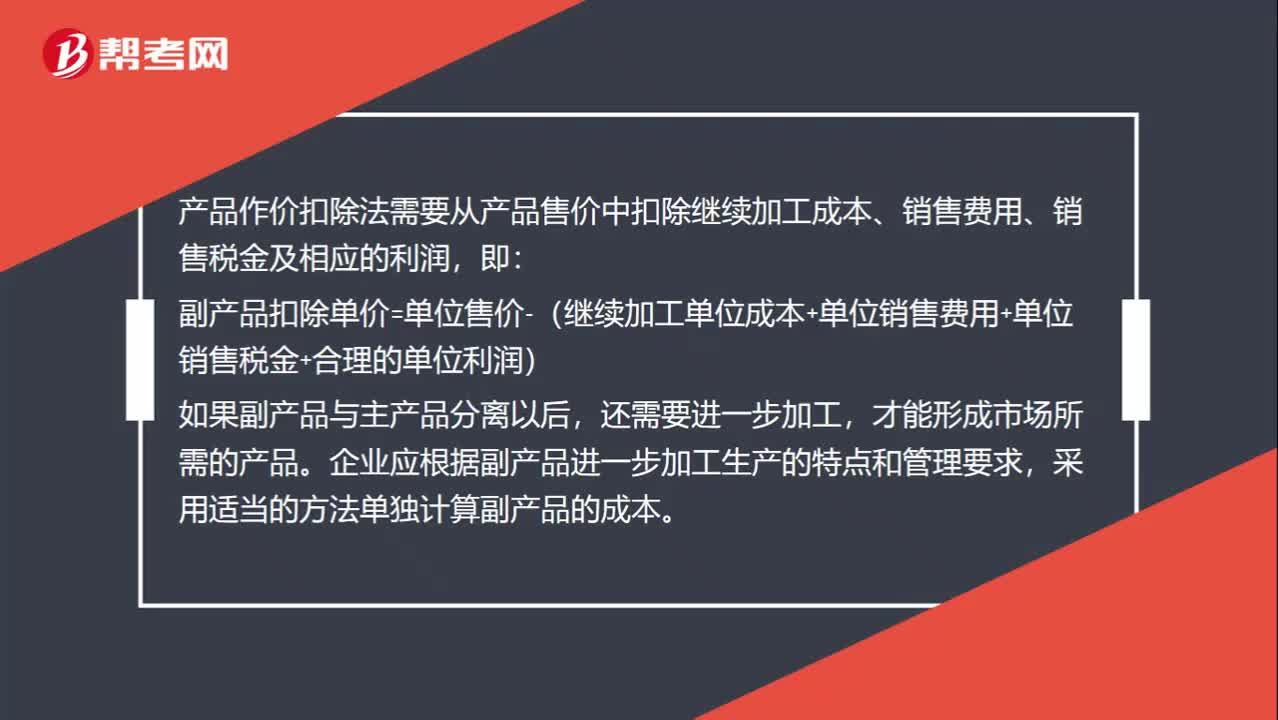

00:50作價(jià)扣除法怎么分?jǐn)偮?lián)合成本?:作價(jià)扣除法怎么分?jǐn)偮?lián)合成本?產(chǎn)品作價(jià)扣除法需要從產(chǎn)品售價(jià)中扣除繼續(xù)加工成本、銷售費(fèi)用、銷售稅金及相應(yīng)的利潤,即:副產(chǎn)品扣除單價(jià)=單位售價(jià)-(繼續(xù)加工單位成本+單位銷售費(fèi)用+單位銷售稅金+合理的單位利潤),如果副產(chǎn)品與主產(chǎn)品分離以后,還需要進(jìn)一步加工。才能形成市場所需的產(chǎn)品,企業(yè)應(yīng)根據(jù)副產(chǎn)品進(jìn)一步加工生產(chǎn)的特點(diǎn)和管理要求。采用適當(dāng)?shù)姆椒▎为?dú)計(jì)算副產(chǎn)品的成本

01:18

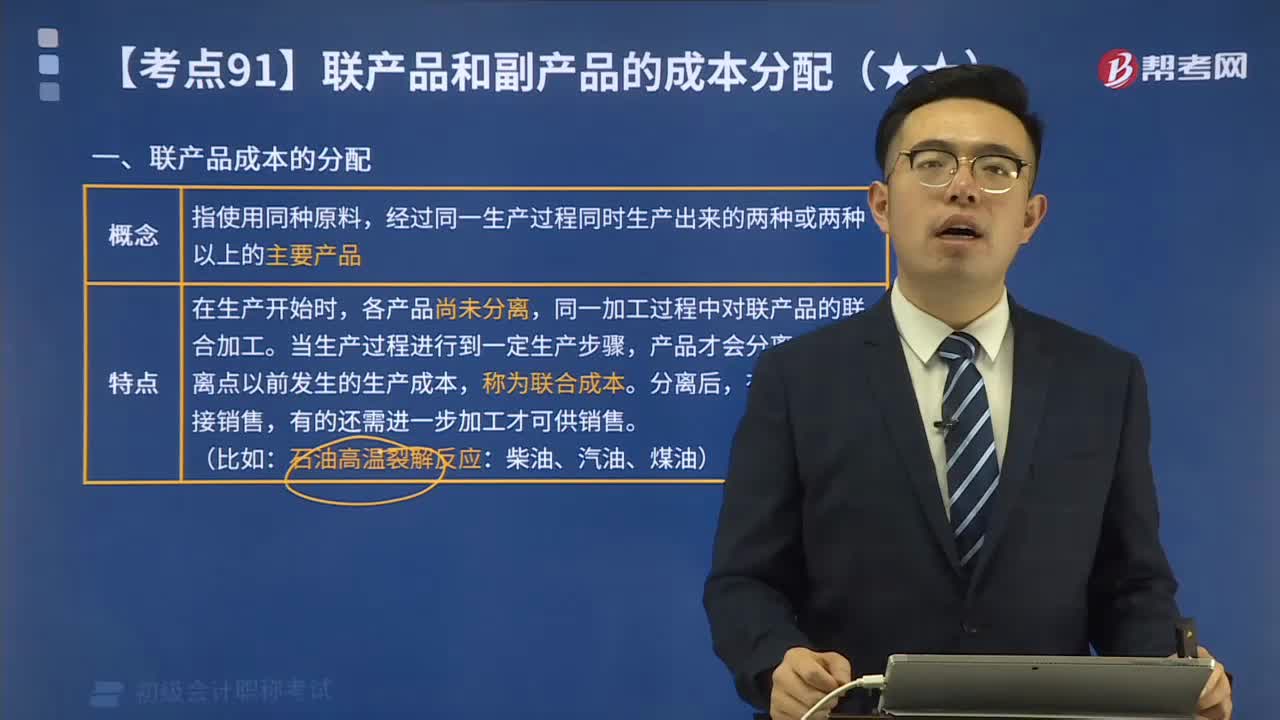

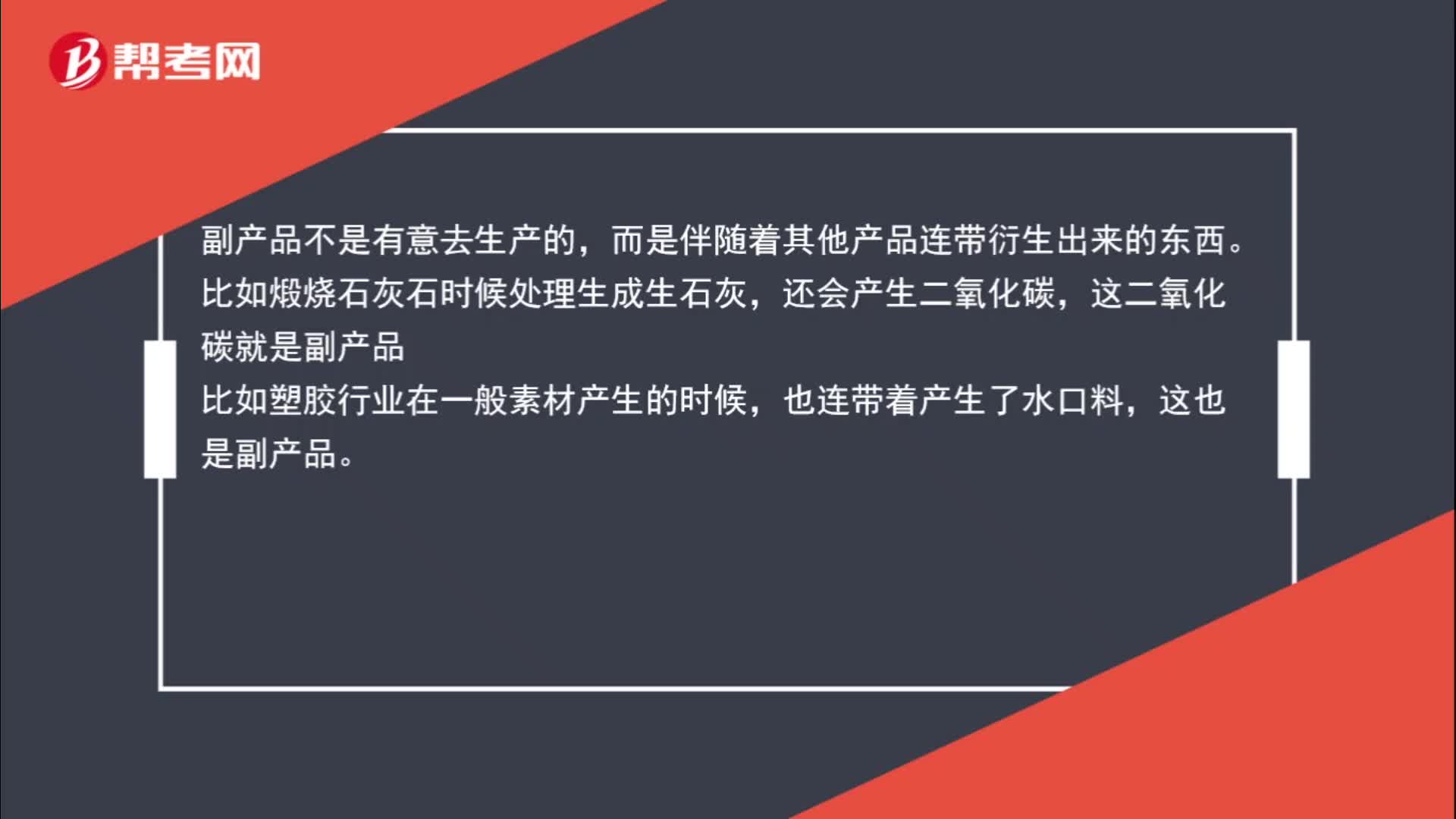

01:18聯(lián)產(chǎn)品和副產(chǎn)品是什么?:聯(lián)產(chǎn)品和副產(chǎn)品是什么?聯(lián)產(chǎn)品是指用同一種原料,經(jīng)過同一個(gè)生產(chǎn)過程,生產(chǎn)出兩種或兩種以上的不同性質(zhì)和用途的產(chǎn)品,這些產(chǎn)品在經(jīng)濟(jì)上有不同性質(zhì)和用途的產(chǎn)品,這些產(chǎn)品不僅在經(jīng)濟(jì)上有重要的意義,而且屬于企業(yè)生產(chǎn)的主要目的。副產(chǎn)品不是有意去生產(chǎn)的,而是伴隨著其他產(chǎn)品連帶衍生出來的東西。還會(huì)產(chǎn)生二氧化碳,這二氧化碳就是副產(chǎn)品。比如塑膠行業(yè)在一般素材產(chǎn)生的時(shí)候,也連帶著產(chǎn)生了水口料,這也是副產(chǎn)品。

00:44

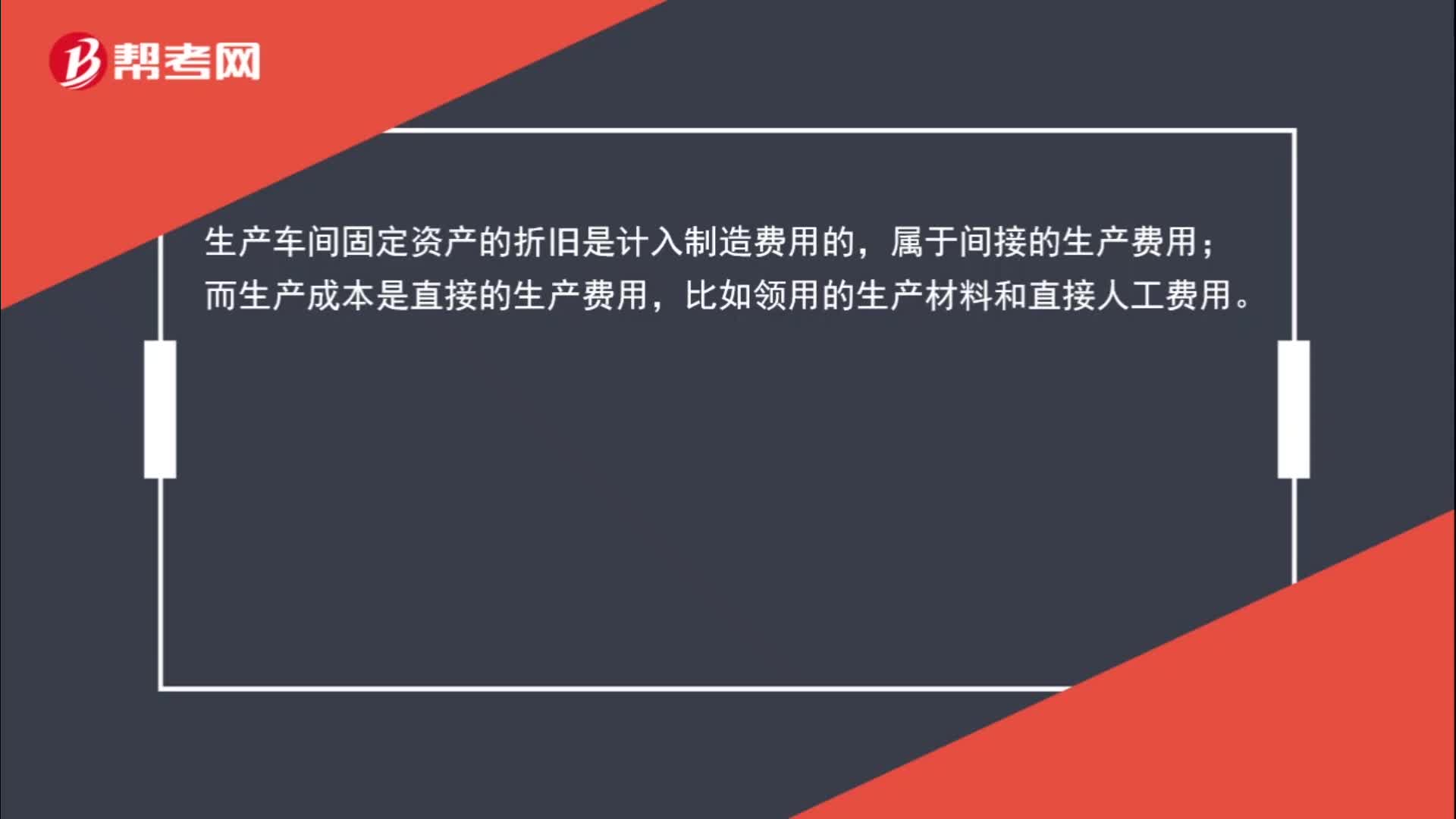

00:44生產(chǎn)車間固定資產(chǎn)的折舊為什么計(jì)入制造費(fèi)用而非生產(chǎn)成本?:生產(chǎn)車間固定資產(chǎn)的折舊為什么計(jì)入制造費(fèi)用而非生產(chǎn)成本?生產(chǎn)車間固定資產(chǎn)的折舊是計(jì)入制造費(fèi)用的,屬于間接的生產(chǎn)費(fèi)用;而生產(chǎn)成本是直接的生產(chǎn)費(fèi)用,比如領(lǐng)用的生產(chǎn)材料和直接人工費(fèi)用。

00:40

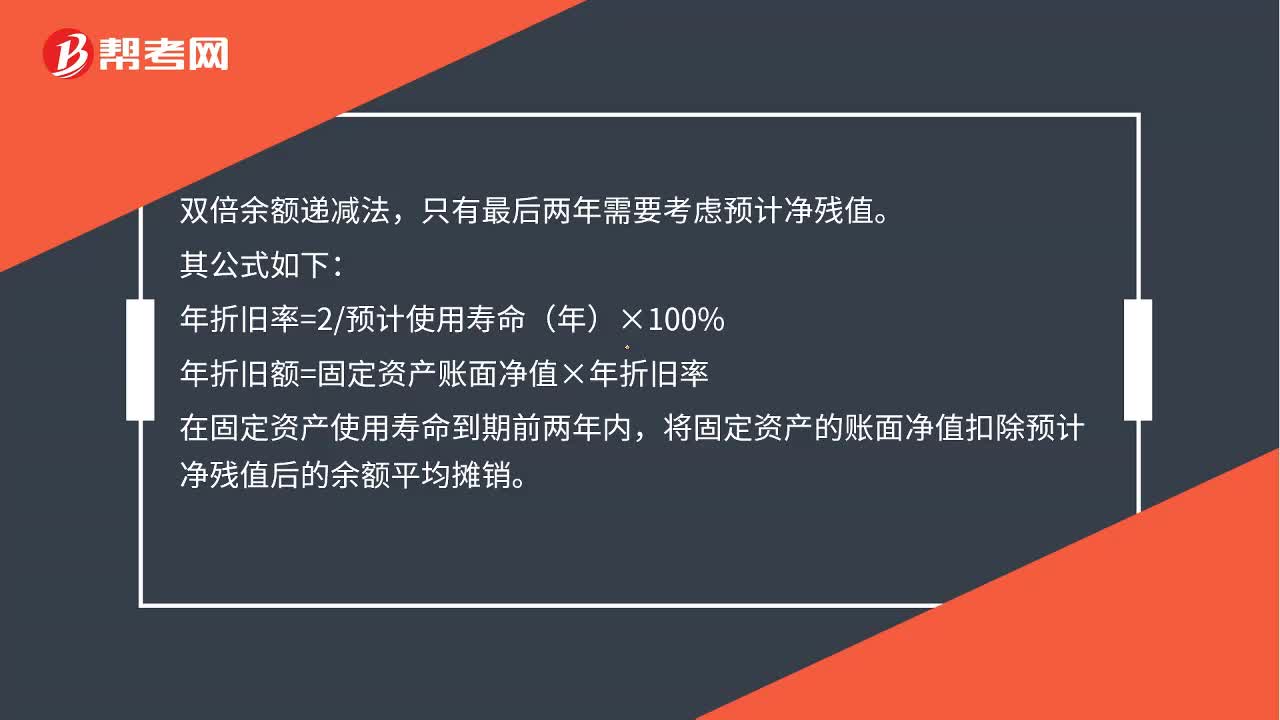

00:40固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計(jì)算?:固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計(jì)算?雙倍余額遞減法,只有最后兩年需要考慮預(yù)計(jì)凈殘值。其公式如下:年折舊率=2預(yù)計(jì)使用壽命(年)×100%,年折舊額=固定資產(chǎn)賬面凈值×年折舊率。在固定資產(chǎn)使用壽命到期前兩年內(nèi)將固定資產(chǎn)的賬面凈值扣除預(yù)計(jì)凈殘值后的余額平均攤銷

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日