下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:36

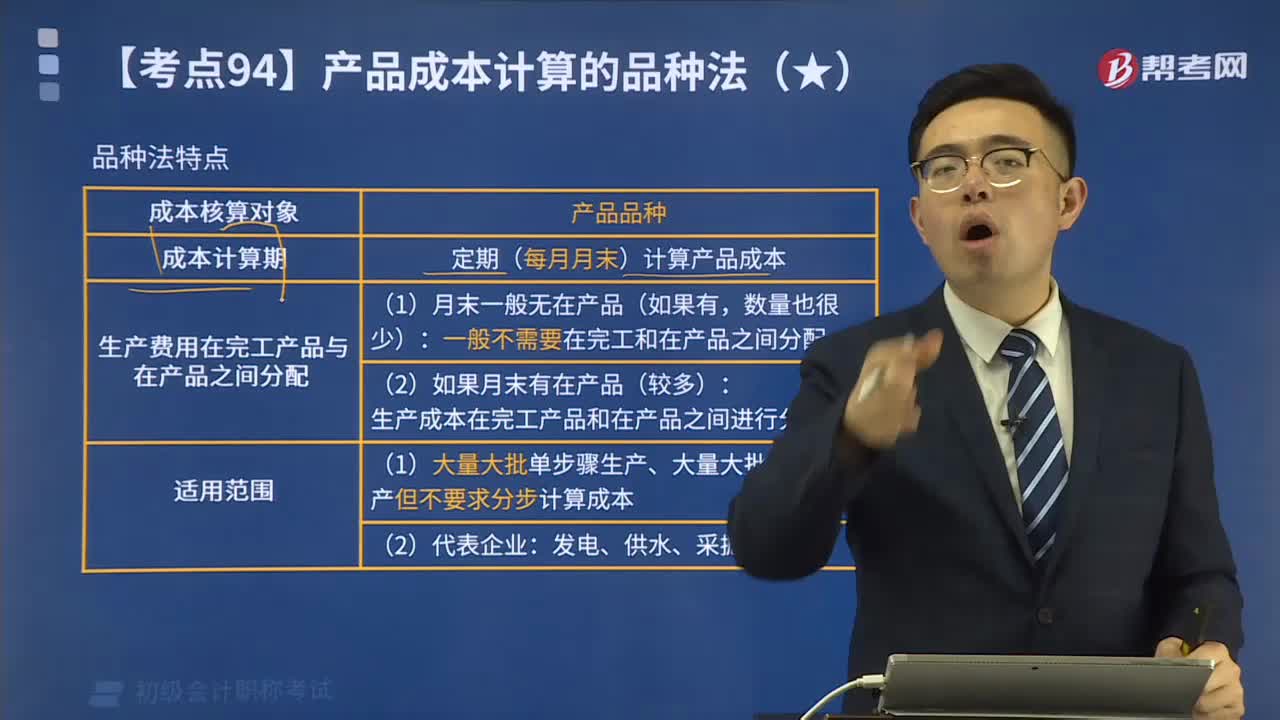

02:36產(chǎn)品成本計(jì)算的品種法是什么?:產(chǎn)品成本計(jì)算的品種法是什么?品種法,是指以產(chǎn)品品種作為成本核算對(duì)象,計(jì)算產(chǎn)品成本的一種方法。品種法計(jì)算成本的主要特點(diǎn):成本核算對(duì)象是產(chǎn)品品種;品種法下一般定期每月月末計(jì)算產(chǎn)品成本;關(guān)于產(chǎn)品成本計(jì)算品種法特點(diǎn)的表述正確的有( ),A.不定期計(jì)算產(chǎn)品成本。B.適用于單步驟、大量生產(chǎn)的企業(yè)完工產(chǎn)品與在產(chǎn)品之間需分配生產(chǎn)費(fèi)用D.以產(chǎn)品品種作為成本核算的對(duì)象【解析】品種法一般定期計(jì)算產(chǎn)品成本

03:43

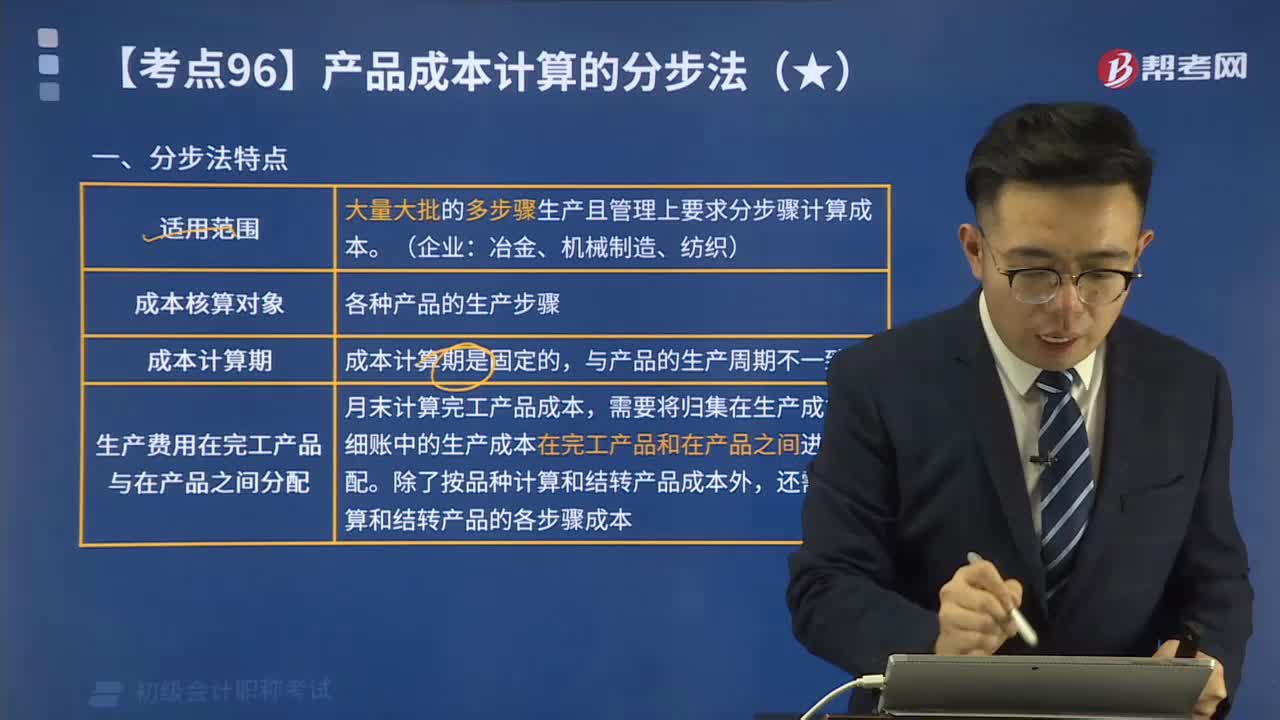

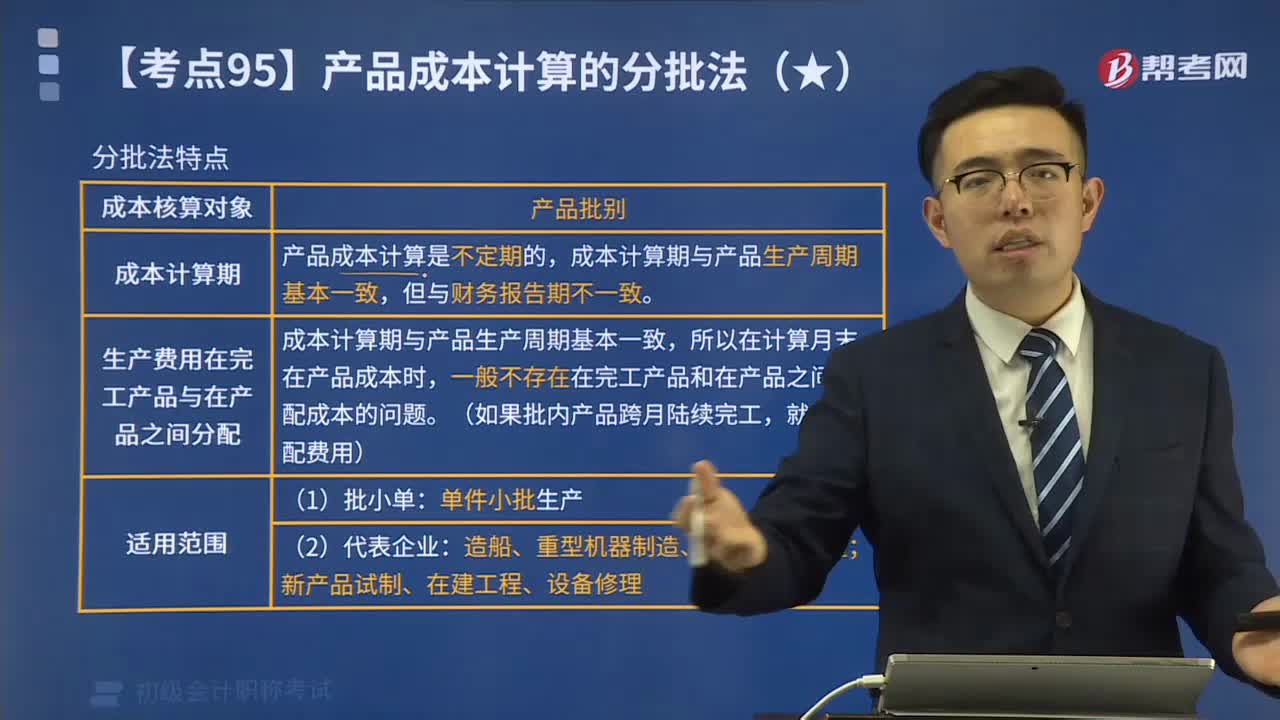

03:43產(chǎn)品成本計(jì)算的分批法特點(diǎn)是什么?:產(chǎn)品成本計(jì)算的分批法特點(diǎn)是什么?1.成本核算對(duì)象是產(chǎn)品的批別;2.產(chǎn)品成本計(jì)算是不定期的。成本計(jì)算期與產(chǎn)品生產(chǎn)周期基本一致,3.一般不存在完工產(chǎn)品與在產(chǎn)品之間分配成本的問(wèn)題。為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,關(guān)于產(chǎn)品成本計(jì)算分批法的表述正確的有(。A.需要計(jì)算和結(jié)轉(zhuǎn)各步驟產(chǎn)品的生產(chǎn)成本B.一般不需要在完工產(chǎn)品和在產(chǎn)品之間分配成本C.成本計(jì)算期與產(chǎn)品生產(chǎn)周期基本一致

04:55

04:55在產(chǎn)品按定額成本計(jì)價(jià)法是什么?:在產(chǎn)品按定額成本計(jì)價(jià)法是什么?在產(chǎn)品按定額成本計(jì)價(jià)法特點(diǎn)是月末在產(chǎn)品成本按定額成本計(jì)算,包括月初在產(chǎn)品成本在內(nèi))減去按定額成本計(jì)算的月未在產(chǎn)品成本,每月生產(chǎn)成本脫離定額的節(jié)約差異或超支差異全部計(jì)入當(dāng)月完工產(chǎn)品成本。在產(chǎn)品按定額成本計(jì)價(jià)法適用于各項(xiàng)消耗定額或成本定額比較準(zhǔn)確、穩(wěn)定,月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品單位定額成本。

02:15

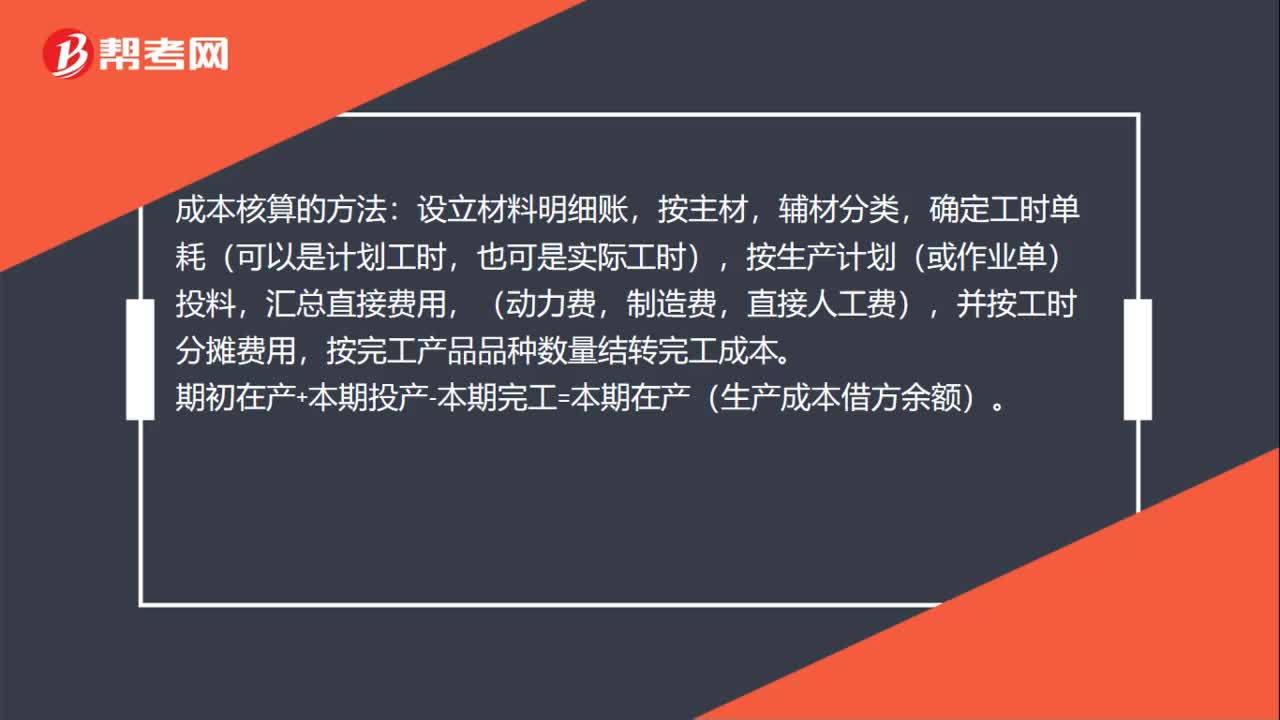

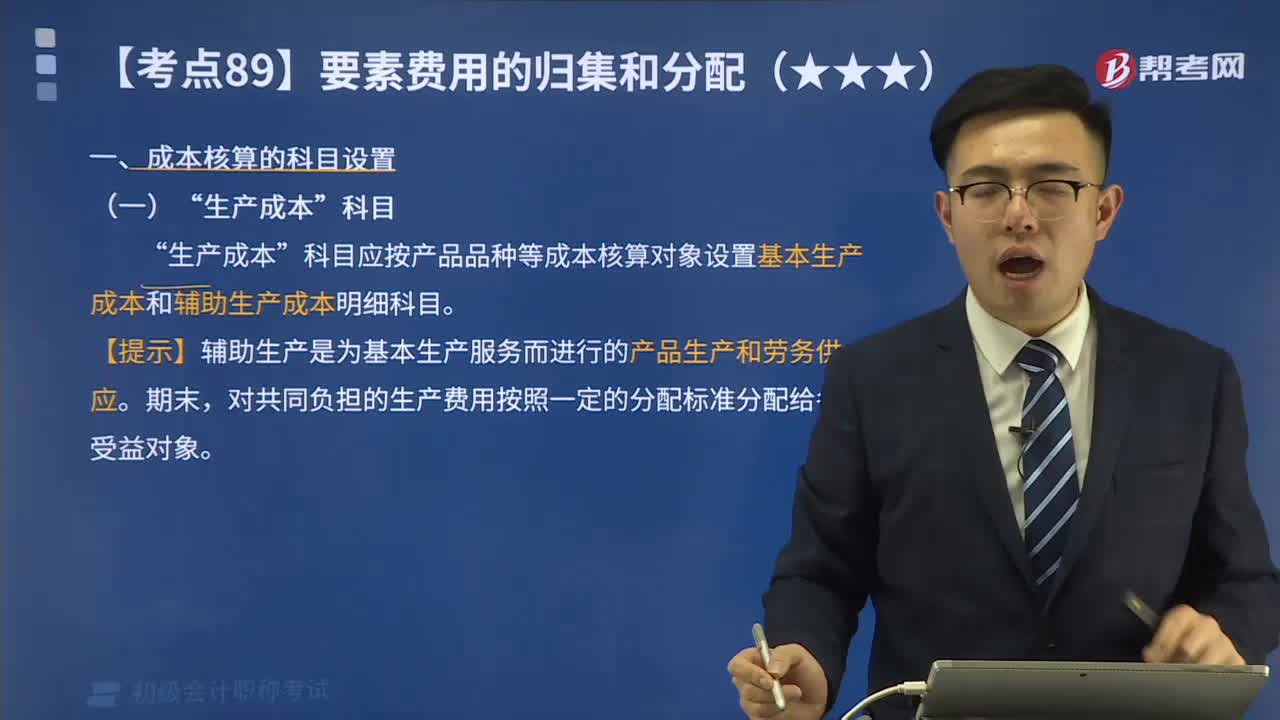

02:15成本核算的“生產(chǎn)成本”科目是指什么?:生產(chǎn)成本“科目應(yīng)按產(chǎn)品品種等成本核算對(duì)象設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本明細(xì)科目”生產(chǎn)成本科目核算企業(yè)進(jìn)行工業(yè)性生產(chǎn)所發(fā)生的各項(xiàng)生產(chǎn)費(fèi)用。該科目設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本兩個(gè)二級(jí)科目;基本生產(chǎn)成本二級(jí)科目核算企業(yè)為完成主要生產(chǎn)目的而進(jìn)行的產(chǎn)品生產(chǎn)發(fā)生的費(fèi)用。用于計(jì)算基本生產(chǎn)的產(chǎn)品成本,輔助生產(chǎn)成本二級(jí)科目核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進(jìn)行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費(fèi)用;

00:15

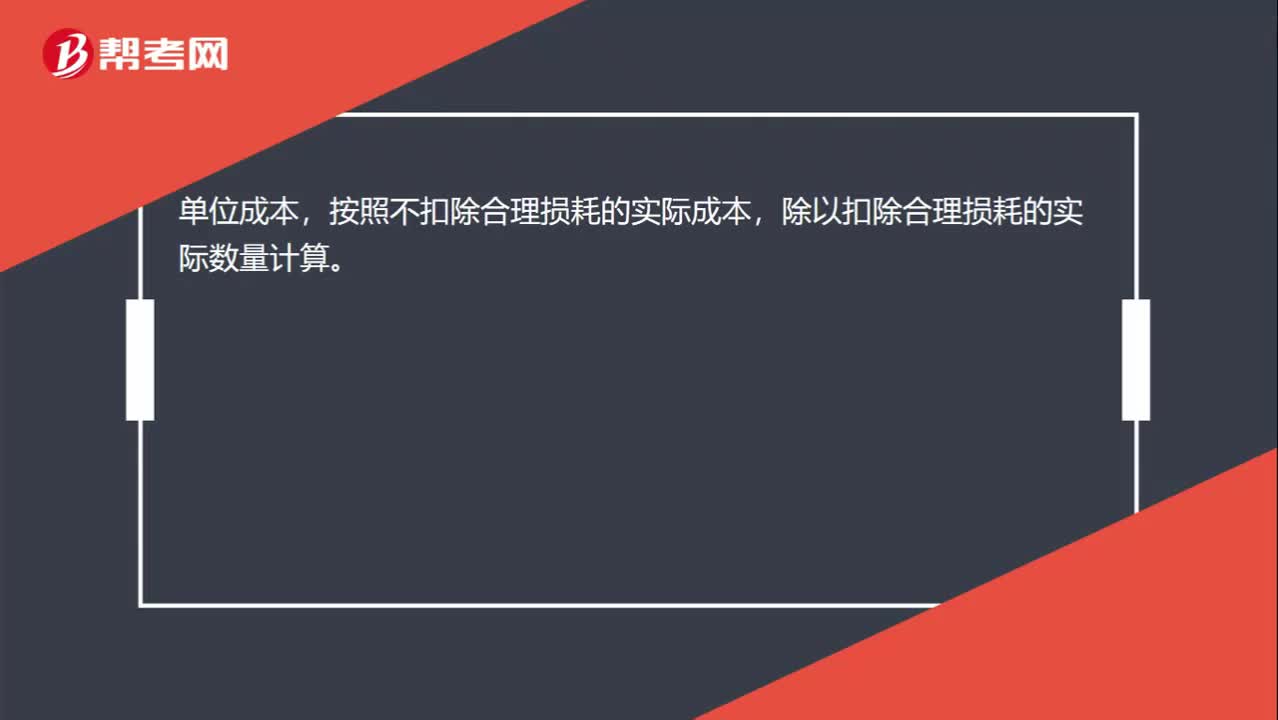

00:15原材料實(shí)際單位成本如何計(jì)算?:原材料實(shí)際單位成本如何計(jì)算?單位成本,按照不扣除合理?yè)p耗的實(shí)際成本,除以扣除合理?yè)p耗的實(shí)際數(shù)量計(jì)算。

00:22

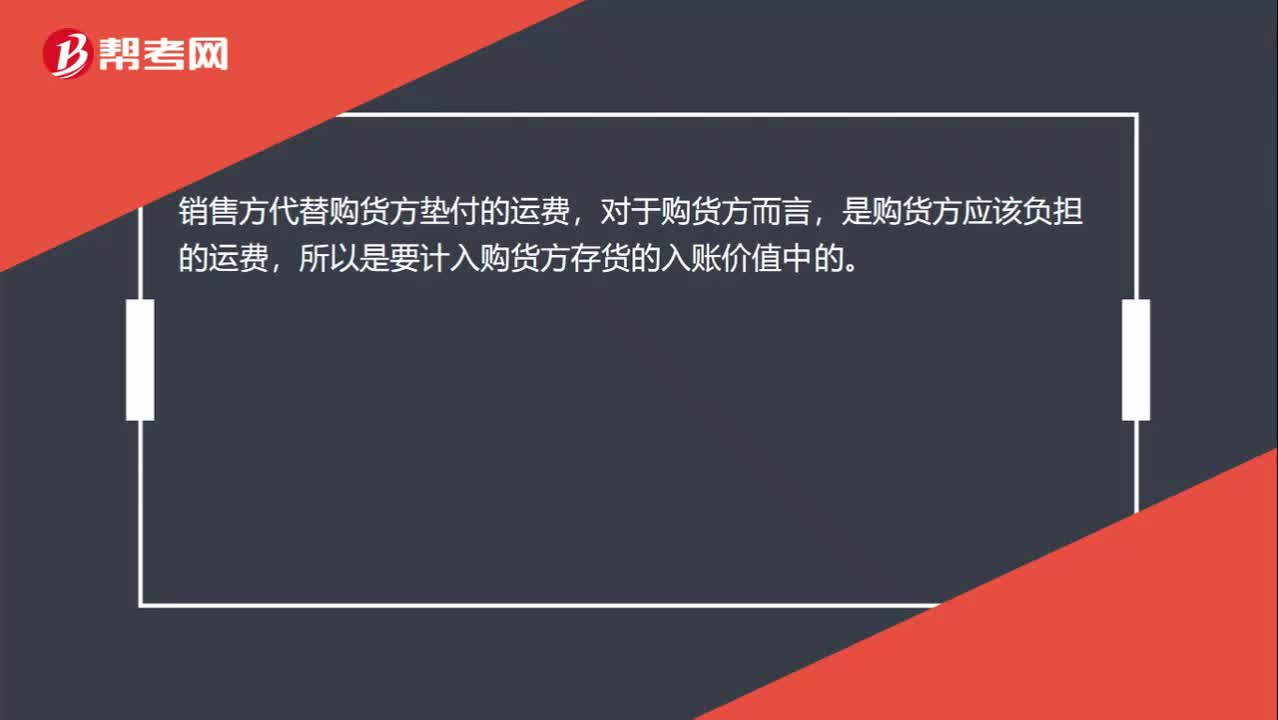

00:22銷售方代墊的運(yùn)雜費(fèi)為什么也計(jì)入實(shí)際成本里?:銷售方代墊的運(yùn)雜費(fèi)為什么也計(jì)入實(shí)際成本里?銷售方代替購(gòu)貨方墊付的運(yùn)費(fèi),對(duì)于購(gòu)貨方而言,是購(gòu)貨方應(yīng)該負(fù)擔(dān)的運(yùn)費(fèi),所以是要計(jì)入購(gòu)貨方存貨的入賬價(jià)值中的。

00:38

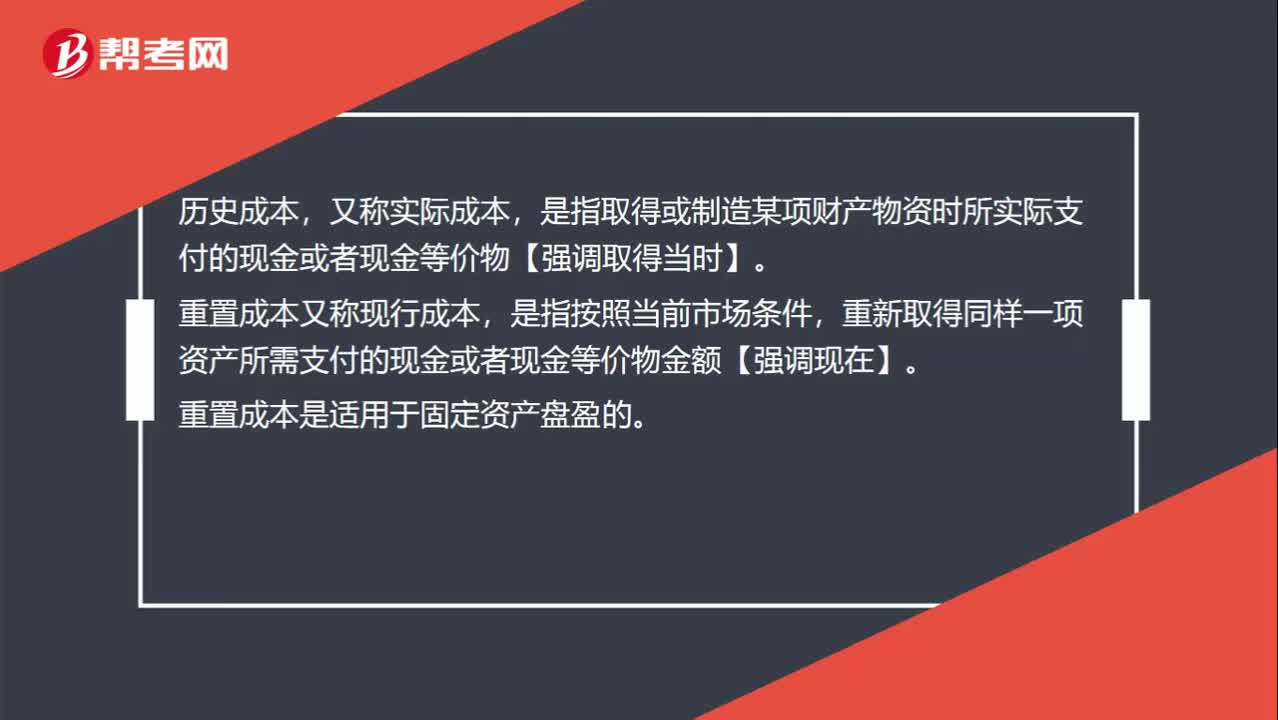

00:38歷史成本和重置成本的區(qū)別是什么?:歷史成本和重置成本的區(qū)別是什么?歷史成本,又稱實(shí)際成本,是指取得或制造某項(xiàng)財(cái)產(chǎn)物資時(shí)所實(shí)際支付的現(xiàn)金或者現(xiàn)金等價(jià)物【強(qiáng)調(diào)取得當(dāng)時(shí)】。重置成本又稱現(xiàn)行成本,是指按照當(dāng)前市場(chǎng)條件,重新取得同樣一項(xiàng)資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價(jià)物金額【強(qiáng)調(diào)現(xiàn)在】。重置成本是適用于固定資產(chǎn)盤(pán)盈的。

00:50

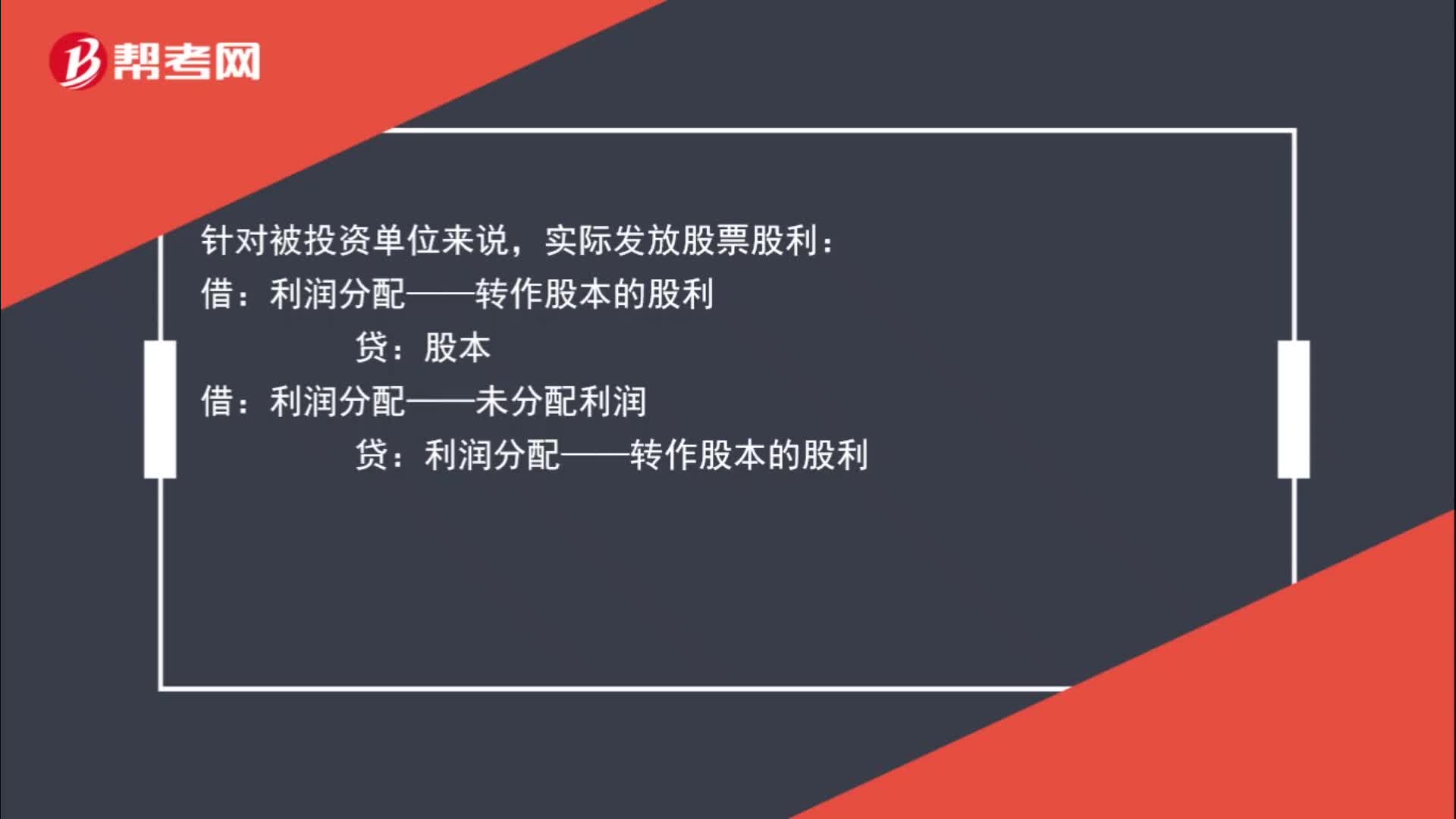

00:50實(shí)際發(fā)放股票股利怎么處理?:實(shí)際發(fā)放股票股利怎么處理?針對(duì)被投資單位來(lái)說(shuō),實(shí)際發(fā)放股票股利:貸:股本:借,利潤(rùn)分配——未分配利潤(rùn)。貸利潤(rùn)分配——轉(zhuǎn)作股本的股利而如果是投資單位那么不需要做賬務(wù)處理

14:37

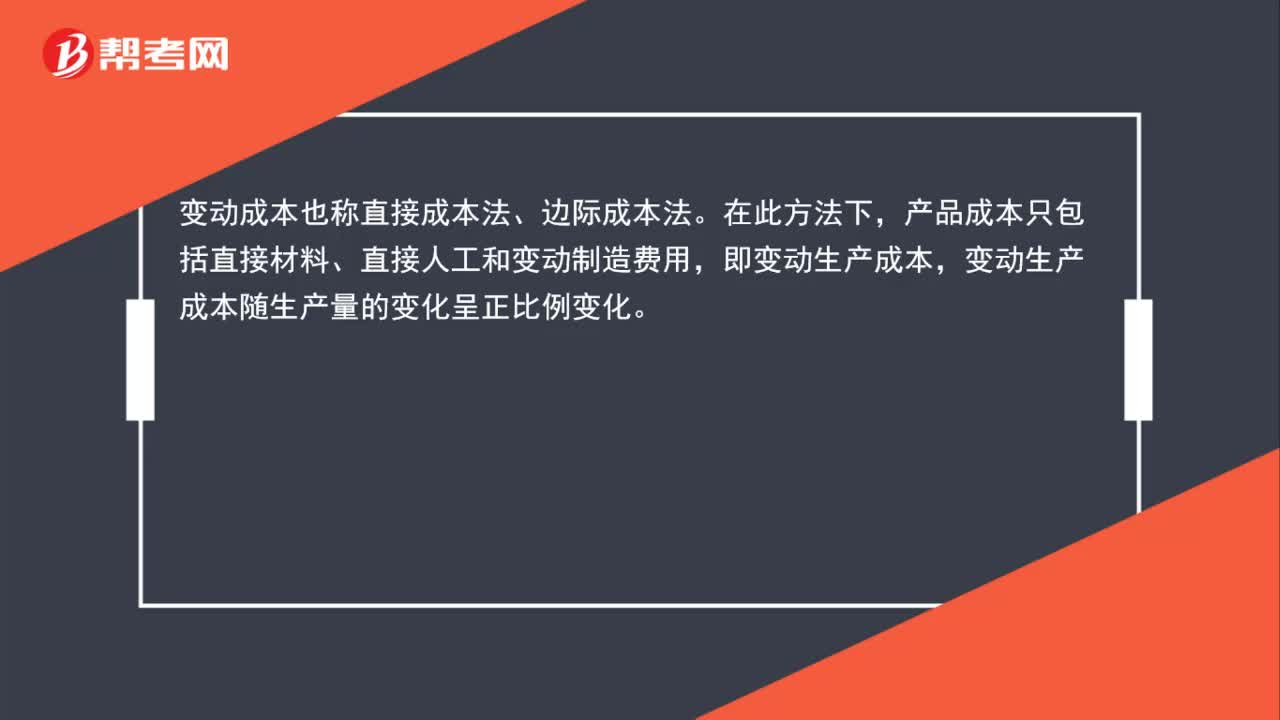

14:37成本管理領(lǐng)域應(yīng)用的工具方法是什么?:是指企業(yè)在營(yíng)運(yùn)過(guò)程中實(shí)施成本預(yù)測(cè)、成本決策、成本計(jì)劃、成本核算、成本分析和成本考核等一系列管理活動(dòng)的總稱。共同實(shí)現(xiàn)目標(biāo)成本的成本管理方法,目標(biāo)成本法主要適用于制造業(yè)企業(yè)產(chǎn)品改造以及產(chǎn)品開(kāi)發(fā)設(shè)計(jì)中的成本管理。計(jì)算和分析成本差異、揭示成本差異動(dòng)因,進(jìn)而實(shí)施成本控制、評(píng)價(jià)經(jīng)濟(jì)業(yè)績(jī)的一種成本管理方法,是指實(shí)際成本與相應(yīng)標(biāo)準(zhǔn)成本之間的差額;是指企業(yè)以成本性態(tài)分析為前提條件。

00:30

00:30財(cái)務(wù)成本核算方法是什么?:財(cái)務(wù)成本核算方法是什么?財(cái)務(wù)成本核算方法指的是對(duì)企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中發(fā)生的各種耗費(fèi)按照一定的對(duì)象進(jìn)行分配和歸集的核算方法,主要用來(lái)計(jì)算總成本和單位成本,為成本管理提供真實(shí)的成本資料。

03:33

03:33法律事實(shí)的含義是什么?:法律事實(shí)的含義是什么?就是法律規(guī)定的、能夠引起法律關(guān)系產(chǎn)生、變更和消滅的現(xiàn)象。法律事實(shí)的一個(gè)主要特征,它必須符合法律規(guī)范邏輯結(jié)構(gòu)中假定的情況。人們才有可能依據(jù)法律規(guī)范使法律關(guān)系得以產(chǎn)生、變更和消滅。法律事實(shí)按照是否以當(dāng)事人的意志為轉(zhuǎn)移做標(biāo)準(zhǔn),可以將法律事實(shí)劃分為兩大類:法律事件和法律行為。會(huì)直接引起法律關(guān)系發(fā)生、變更、消滅的是()。A.法律事實(shí)。

03:24

03:24實(shí)際成本法科目設(shè)置視頻講解:材料采用實(shí)際成本核算時(shí),材料的收入、發(fā)出及結(jié)存,無(wú)論總分類核算還是明細(xì)分類核算,均按照實(shí)際成本計(jì)價(jià)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日