下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

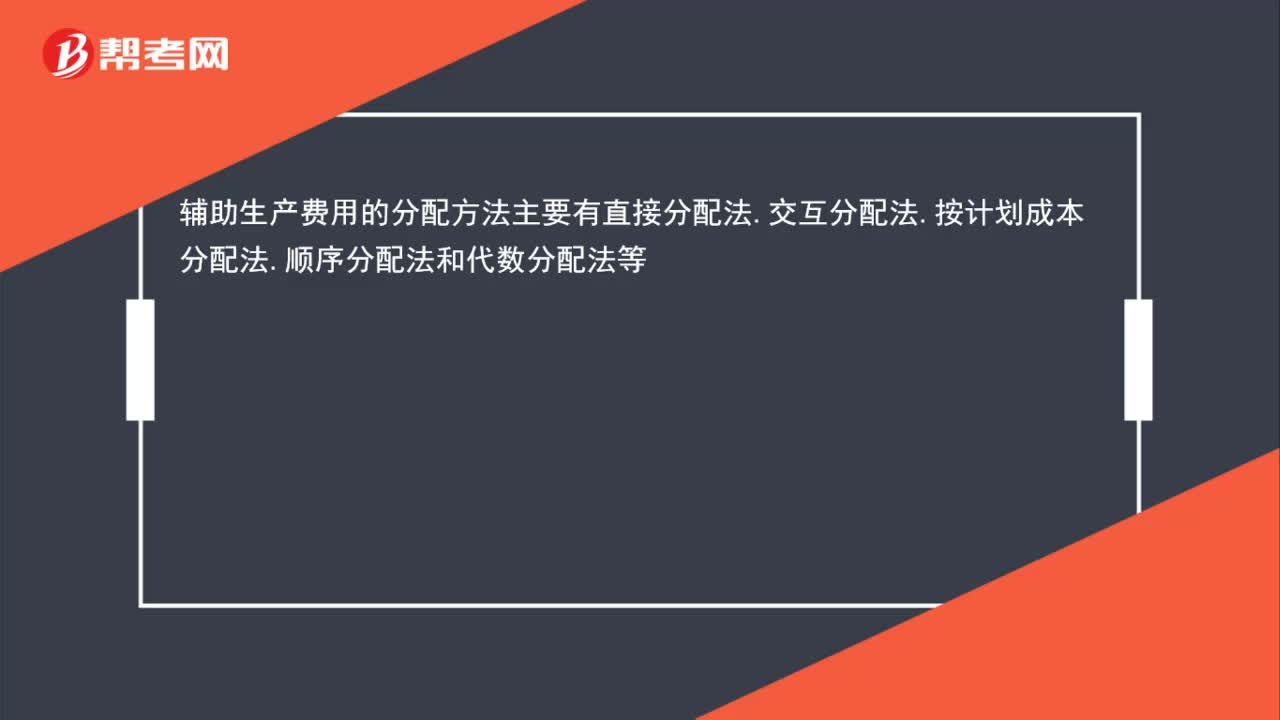

輔助生產(chǎn)費(fèi)用的分配方法

1.直接分配法的特點(diǎn)是將輔助生產(chǎn)費(fèi)用直接分配給輔助生產(chǎn)以外的各受益單位,不考慮各輔助生產(chǎn)車間之間相互提供勞務(wù)或產(chǎn)品的情況。

輔助生產(chǎn)的單位成本=輔助生產(chǎn)費(fèi)用總額/輔助生產(chǎn)對(duì)外供應(yīng)勞務(wù)總量

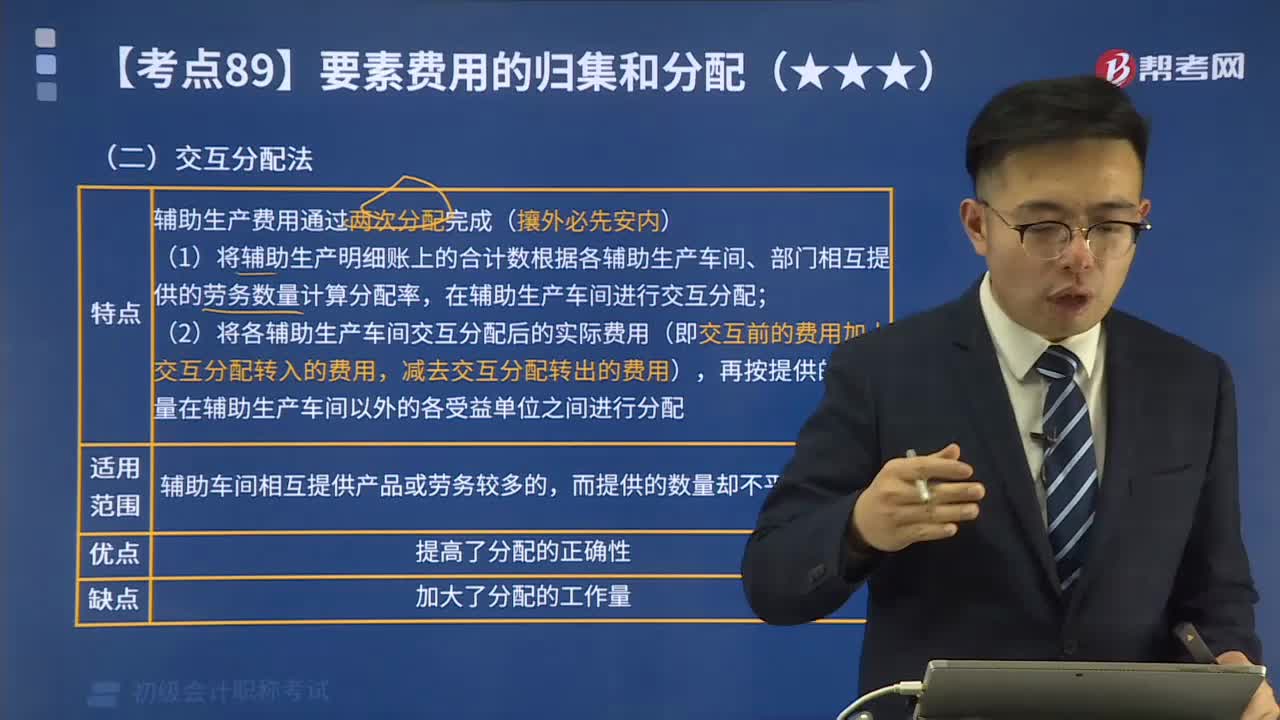

2.交互分配法,是進(jìn)行兩次分配,先在各輔助生產(chǎn)車間之間進(jìn)行一次交互分配,然后將各輔助生產(chǎn)車間交互分配后的實(shí)際費(fèi)用,對(duì)輔助生產(chǎn)車間以外的各受益單位進(jìn)行分配。

對(duì)內(nèi)交互分配率=輔助生產(chǎn)費(fèi)用總額/輔助生產(chǎn)提供的勞務(wù)總量

對(duì)外分配率=(交互分配前的成本費(fèi)用+交互分配轉(zhuǎn)入的成本費(fèi)用-交互分配轉(zhuǎn)出的成本費(fèi)用)/對(duì)輔助生產(chǎn)車間以外的其他部門提供的產(chǎn)品或勞務(wù)總量

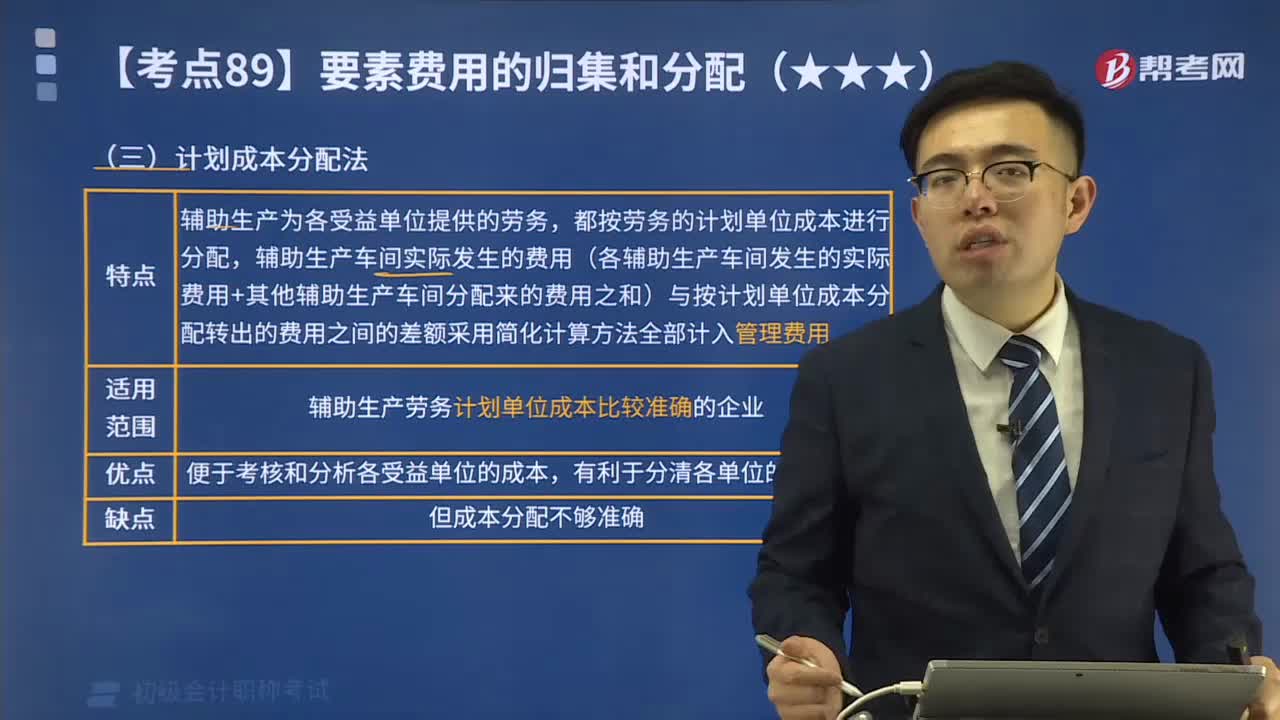

3.計(jì)劃成本分配法的特點(diǎn)是輔助生產(chǎn)車間生產(chǎn)的產(chǎn)品或勞務(wù)按照計(jì)劃單位成本計(jì)算、分配。

各受益單位應(yīng)負(fù)擔(dān)的輔助生產(chǎn)成本=該受益單位勞務(wù)耗用量×計(jì)劃單位成本成本差異=實(shí)際成本-按計(jì)劃分配率分配轉(zhuǎn)出的費(fèi)用

4.順序分配法特點(diǎn)是按輔助生產(chǎn)車間受益多少的順序分配費(fèi)用,受益少的先分配,受益多的后分配,先分配的輔助生產(chǎn)車間不負(fù)擔(dān)后分配的輔助生產(chǎn)車間的費(fèi)用。

5.代數(shù)分配法特點(diǎn)是先根據(jù)解聯(lián)立方程的原理,計(jì)算輔助生產(chǎn)勞務(wù)或產(chǎn)品的單位成本,然后根據(jù)各受益單位耗用的數(shù)量和單位成本分配輔助生產(chǎn)費(fèi)用。

28

28輔助生產(chǎn)分配方法有哪幾種?:輔助生產(chǎn)分配方法有哪幾種?輔助生產(chǎn)費(fèi)用的分配方法主要有直接分配法,交互分配法,按計(jì)劃成本分配法,順序分配法和代數(shù)分配法等。

587

587快速理解什么是輔助生產(chǎn)費(fèi)用的計(jì)劃成本分配法?:什么是輔助生產(chǎn)費(fèi)用的計(jì)劃成本分配法?輔助生產(chǎn)費(fèi)用的計(jì)劃成本分配法特點(diǎn)是輔助生產(chǎn)為各受益單位提供的勞務(wù),都按勞務(wù)的計(jì)劃單位成本進(jìn)行分配,輔助生產(chǎn)車間實(shí)際發(fā)生的費(fèi)用(各輔助生產(chǎn)車間發(fā)生的實(shí)際費(fèi)用+其他輔助生產(chǎn)車間分配來的費(fèi)用之和)與按計(jì)劃單位成本分配轉(zhuǎn)出的費(fèi)用之間的差額采用簡化計(jì)算方法全部計(jì)入管理費(fèi)用。計(jì)劃成本分配法優(yōu)點(diǎn)是便于考核和分析各受益單位的成本,假定供熱車間每噸供熱耗費(fèi)的計(jì)劃成本2500元。

783

783什么是輔助生產(chǎn)費(fèi)用的交互分配法?:什么是輔助生產(chǎn)費(fèi)用的交互分配法?輔助生產(chǎn)費(fèi)用的交互分配法的特點(diǎn)是輔助生產(chǎn)費(fèi)用通過兩次分配完成(攘外必先安內(nèi))。(1)將輔助生產(chǎn)明細(xì)賬上的合計(jì)數(shù)根據(jù)各輔助生產(chǎn)車間、部門相互提供的勞務(wù)數(shù)量計(jì)算分配率,(2)將各輔助生產(chǎn)車間交互分配后的實(shí)際費(fèi)用(即交互前的費(fèi)用加上交互分配轉(zhuǎn)入的費(fèi)用,采用交互分配法分配其輔助生產(chǎn)費(fèi)用,公司采用交互分配法分配輔助生產(chǎn)費(fèi)用,A.供電車間分配給燃?xì)廛囬g的成本費(fèi)用為0.5萬元

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料