下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:45

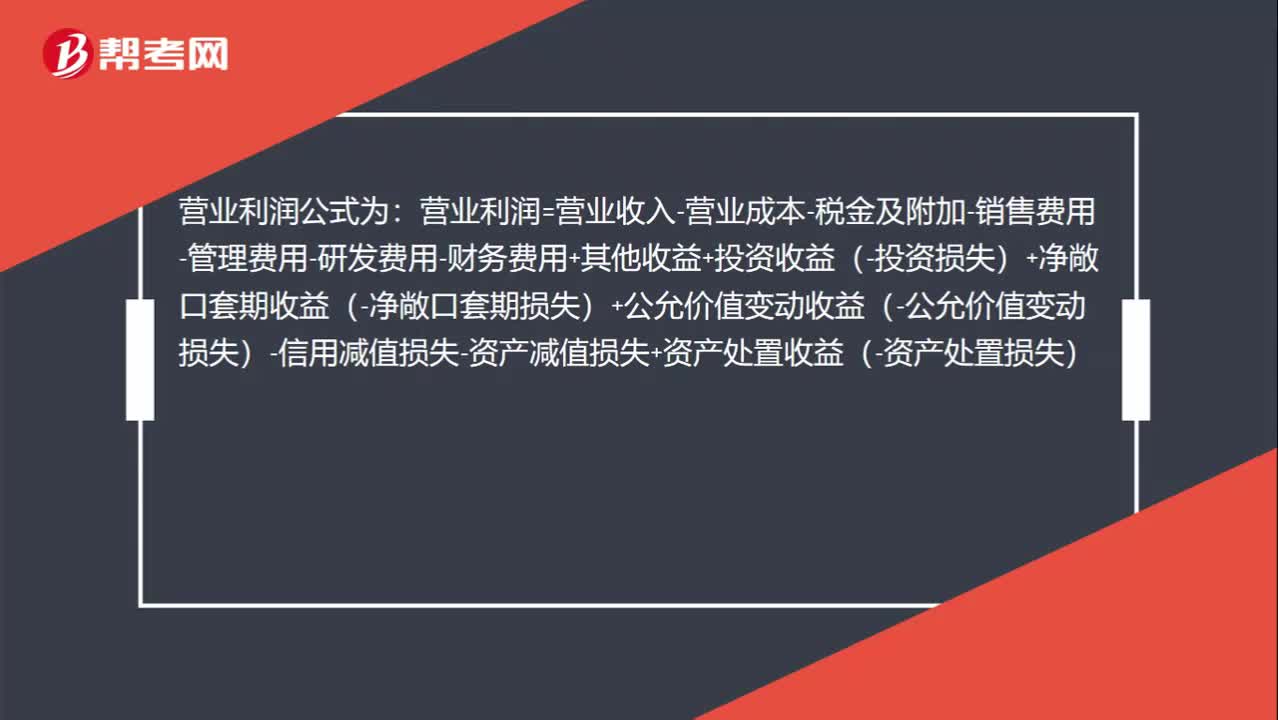

00:45營業(yè)利潤如何計(jì)算?:營業(yè)利潤如何計(jì)算?營業(yè)利潤公式為:營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-研發(fā)費(fèi)用-財(cái)務(wù)費(fèi)用+其他收益+投資收益(-投資損失)+凈敞口套期收益(-凈敞口套期損失)+公允價(jià)值變動(dòng)收益(-公允價(jià)值變動(dòng)損失)-信用減值損失-資產(chǎn)減值損失+資產(chǎn)處置收益(-資產(chǎn)處置損失)

00:22

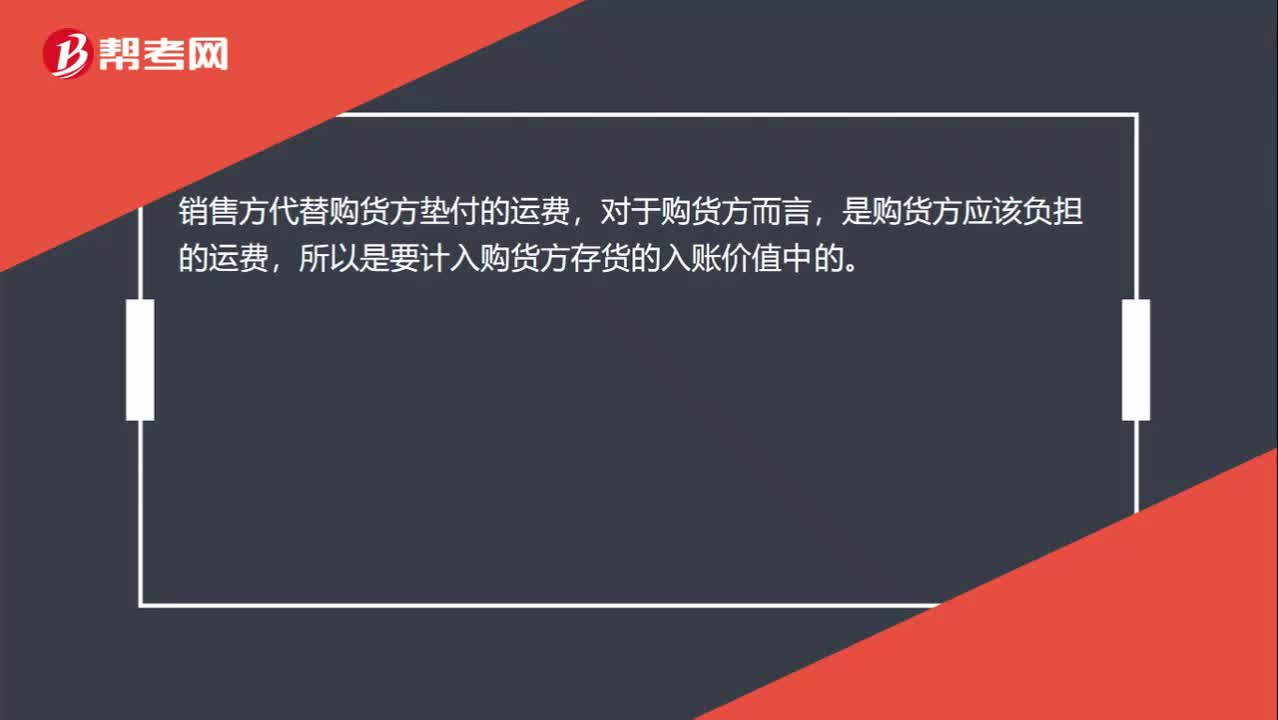

00:22銷售方代墊的運(yùn)雜費(fèi)為什么也計(jì)入實(shí)際成本里?:銷售方代墊的運(yùn)雜費(fèi)為什么也計(jì)入實(shí)際成本里?銷售方代替購貨方墊付的運(yùn)費(fèi),對(duì)于購貨方而言,是購貨方應(yīng)該負(fù)擔(dān)的運(yùn)費(fèi),所以是要計(jì)入購貨方存貨的入賬價(jià)值中的。

01:17

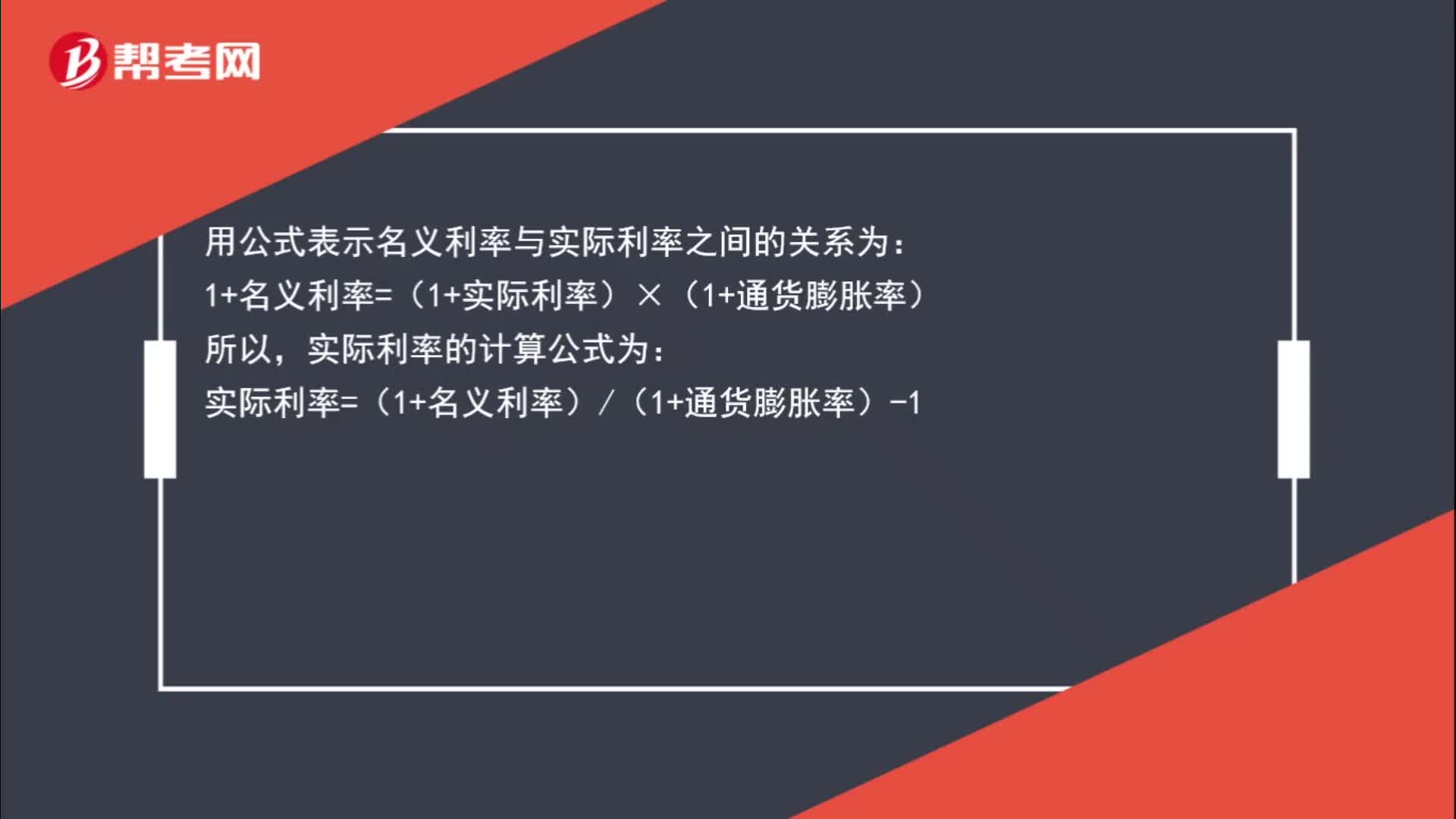

01:17名義利率與實(shí)際利率的關(guān)系如何表示?:名義利率與實(shí)際利率的關(guān)系如何表示?在通貨膨脹情況下,央行或其他提供資金借貸的機(jī)構(gòu)所公布的利率是未調(diào)整通貨膨脹因素的名義利率,即名義利率中包含通貨膨脹率。實(shí)際利率是指剔除通貨膨脹率后儲(chǔ)戶或投資者得到利息回報(bào)的真實(shí)利率。用公式表示名義利率與實(shí)際利率之間的關(guān)系為:1+名義利率=(1+實(shí)際利率)×(1+通貨膨脹率),實(shí)際利率的計(jì)算公式為實(shí)際利率=(1+名義利率)(1+通貨膨脹率)-1

00:55

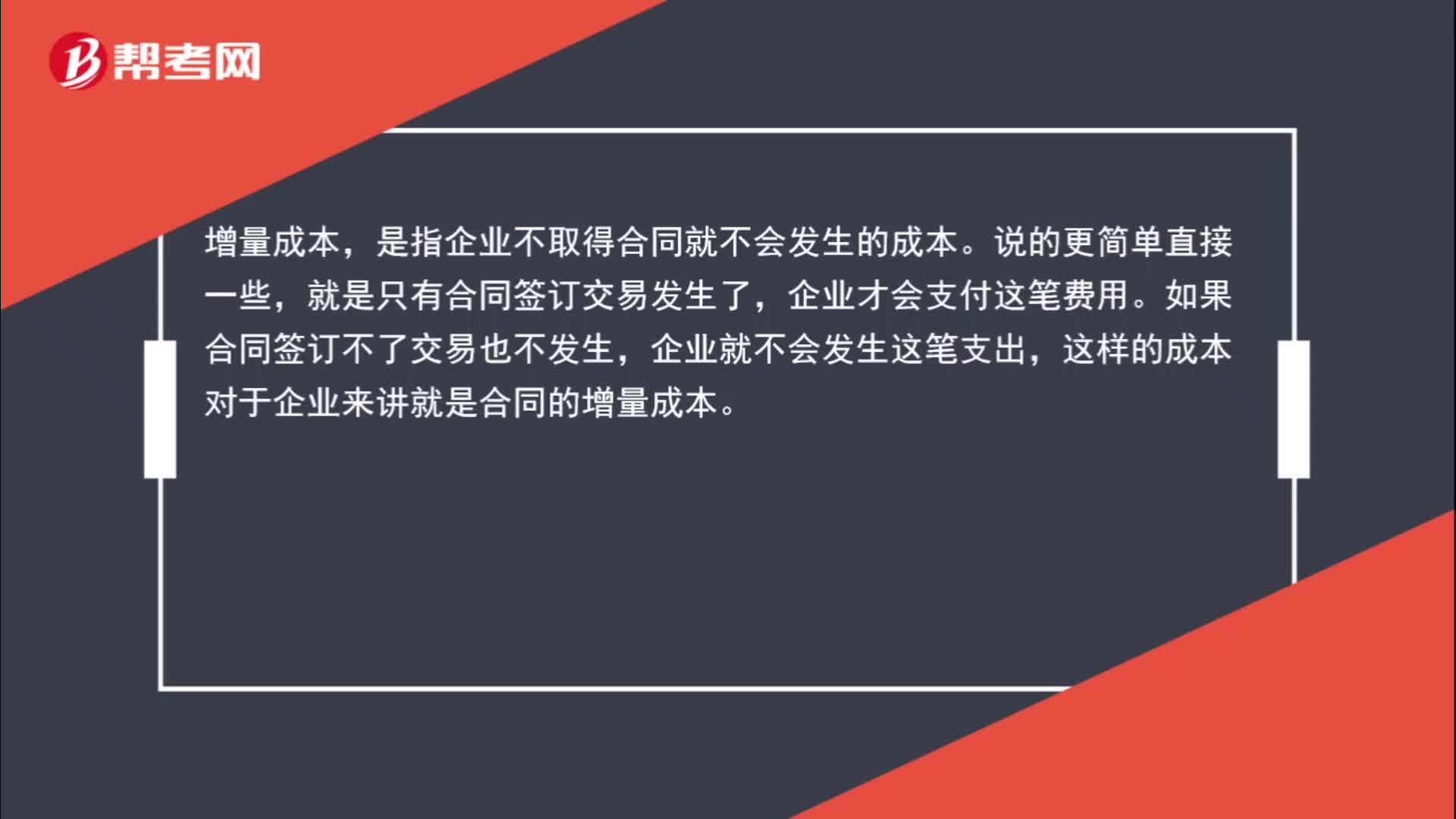

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企業(yè)不取得合同就不會(huì)發(fā)生的成本。說的更簡單直接一些,就是只有合同簽訂交易發(fā)生了,企業(yè)才會(huì)支付這筆費(fèi)用。如果合同簽訂不了交易也不發(fā)生,企業(yè)就不會(huì)發(fā)生這筆支出,這樣的成本對(duì)于企業(yè)來講就是合同的增量成本。

03:16

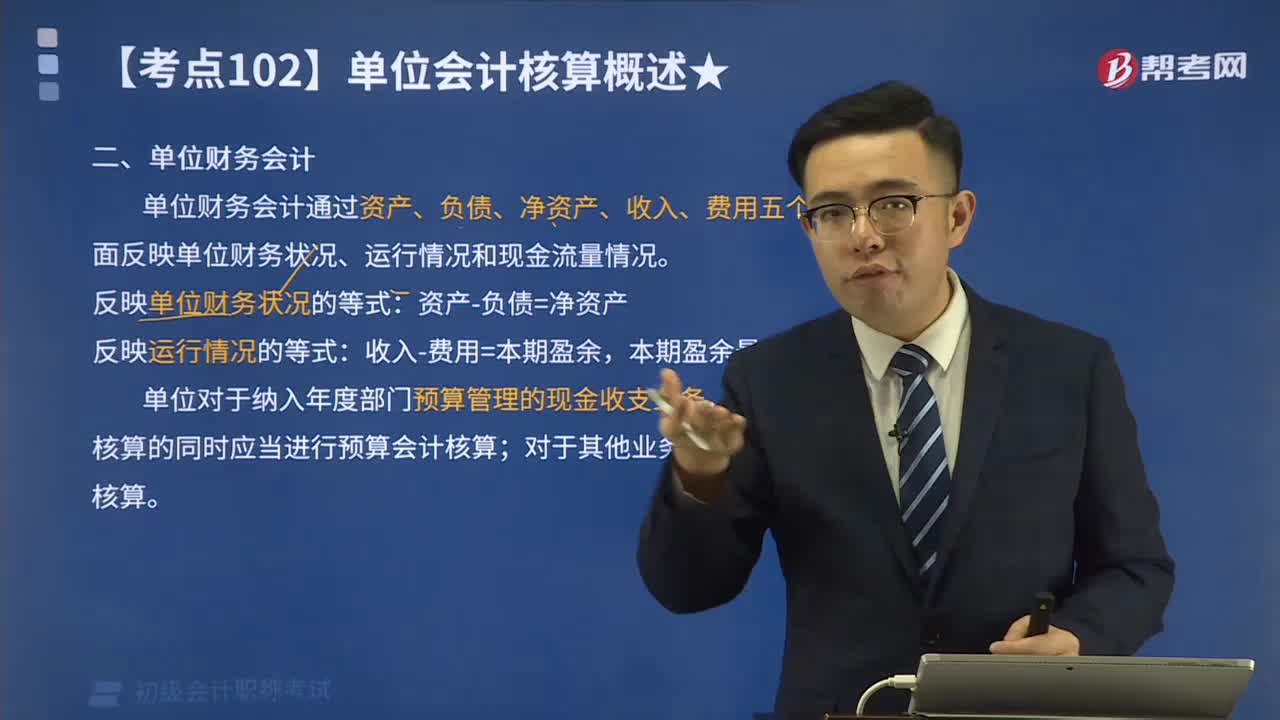

03:16單位財(cái)務(wù)會(huì)計(jì)主要核算什么?:單位財(cái)務(wù)會(huì)計(jì)主要核算什么?單位財(cái)務(wù)會(huì)計(jì)通過資產(chǎn)、負(fù)債、凈資產(chǎn)、收入、費(fèi)用五個(gè)要素,全面反映單位財(cái)務(wù)狀況、運(yùn)行情況和現(xiàn)金流量情況。反映單位財(cái)務(wù)狀況的等式:單位對(duì)于納入年度部門預(yù)算管理的現(xiàn)金收支業(yè)務(wù);在采用財(cái)務(wù)會(huì)計(jì)核算的同時(shí)應(yīng)當(dāng)進(jìn)行預(yù)算會(huì)計(jì)核算,僅需進(jìn)行財(cái)務(wù)會(huì)計(jì)核算,事業(yè)單位財(cái)務(wù)會(huì)計(jì)是以某一企業(yè)為主體,核算內(nèi)容只能是本企業(yè)所發(fā)生的經(jīng)濟(jì)活動(dòng);一切與本企業(yè)經(jīng)濟(jì)活動(dòng)相聯(lián)系的、應(yīng)歸屬于對(duì)方的核算內(nèi)容。

03:05

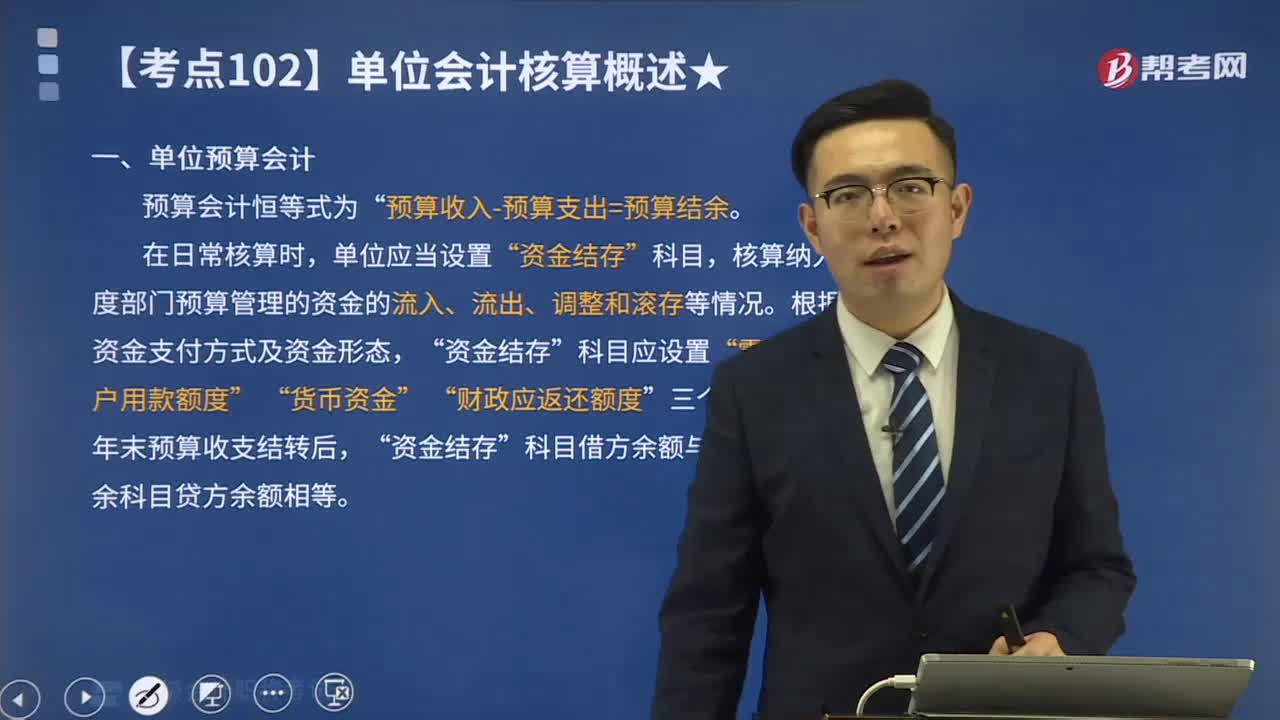

03:05什么是單位預(yù)算會(huì)計(jì)?:什么是單位預(yù)算會(huì)計(jì)?核算納入年度部門預(yù)算管理的資金的流入、流出、調(diào)整和滾存等情況。年末預(yù)算收支結(jié)轉(zhuǎn)后“科目借方余額與預(yù)算結(jié)轉(zhuǎn)結(jié)余科目貸方余額相等。單位預(yù)算會(huì)計(jì)亦稱事業(yè)虧政單位預(yù)算會(huì)計(jì),是核算和監(jiān)督各級(jí)事業(yè)行政單位預(yù)算執(zhí)行情況及其經(jīng)濟(jì)活動(dòng)情況的一種專業(yè)會(huì)計(jì)。單位預(yù)算會(huì)計(jì)基本任務(wù)是”正確地執(zhí)行單位預(yù)算計(jì)劃、貫徹國家方針政策。

00:13

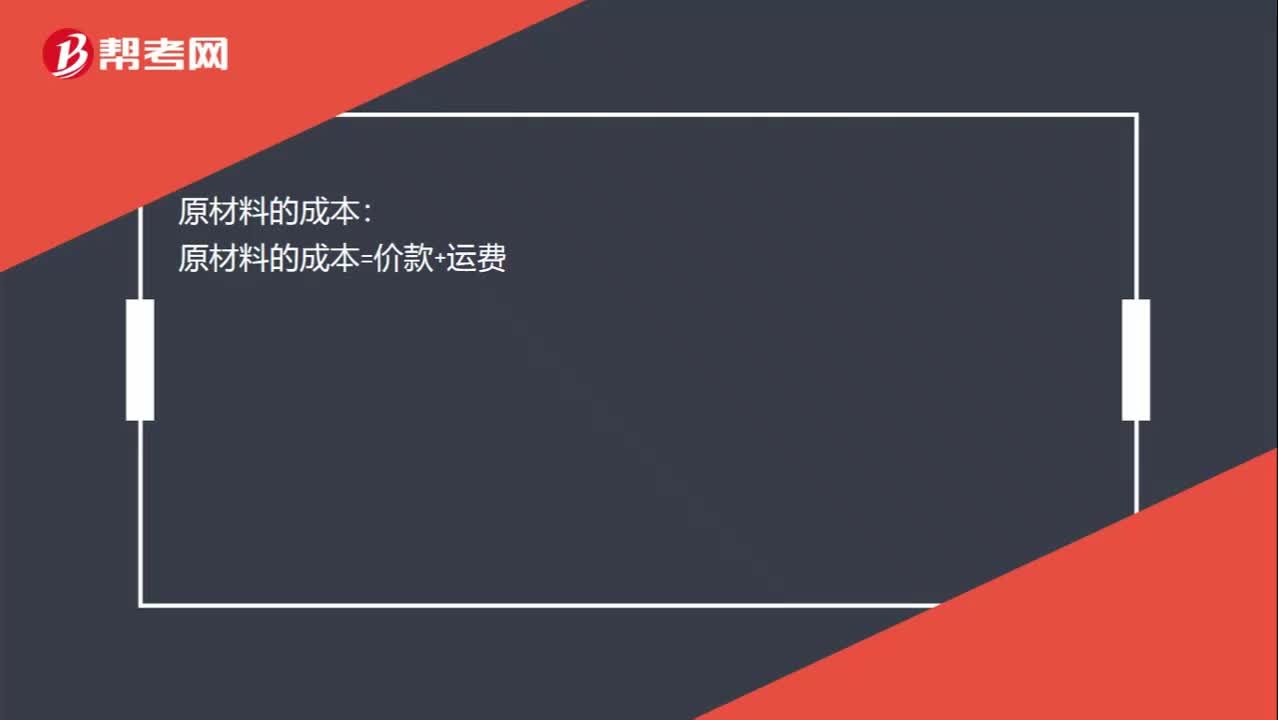

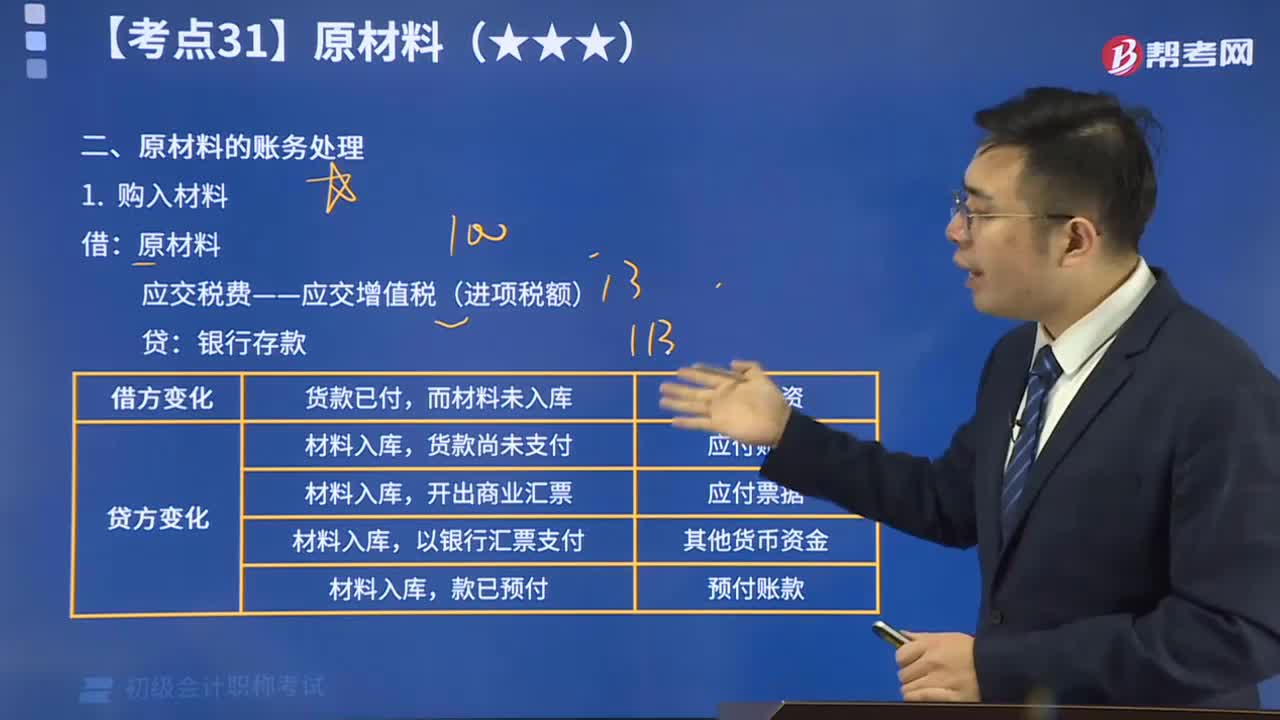

00:13原材料的入賬成本會(huì)計(jì)分錄如何做?:原材料的入賬成本會(huì)計(jì)分錄如何做?借:原材料:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

14:11

14:11一起學(xué)習(xí)原材料的賬務(wù)處理方法:原材料即原料和材料。原料一般指來自礦業(yè)和農(nóng)業(yè)、林業(yè)、牧業(yè)、漁業(yè)的產(chǎn)品;材料一般指經(jīng)過一些加工的原料。

21:25

21:25原材料的賬務(wù)處理視頻講解:原材料的賬務(wù)處理主要分為購入材料與發(fā)出材料。

03:24

03:24實(shí)際成本法科目設(shè)置視頻講解:材料采用實(shí)際成本核算時(shí),材料的收入、發(fā)出及結(jié)存,無論總分類核算還是明細(xì)分類核算,均按照實(shí)際成本計(jì)價(jià)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日